Agronegócio terá desafio adicional na convergência ao IFRS

Valor Econômico - 09/09/2008

As empresas do setor de agronegócios terão um desafio a mais no processo de convergência dos padrões contábeis brasileiros aos internacionais. Nada menos do que aquilo que está no centro de seus negócios, chamados na contabilidade de ativos biológicos. Entenda-se aí tudo que nasce, cresce e morre. De árvores e culturas variadas a rebanhos e matrizes animais reprodutoras. Enquanto para praticamente todos os demais temas, é possível para empresas, contadores e auditores beber na fonte da experiência internacional, a contabilização de ativos biológicos não tem precedentes do que promete a escala brasileira. (...)

O IFRS determina que os ativos biológicos têm que ser ajustados no balanço pelo seu valor de mercado. Como, em geral, esse bens biológicos crescem ou engordam com o tempo, espera-se variação constante na avaliação. Correções negativas também podem surgir com as oscilações de preço nos ciclos internacionais, uma vez que esses ativos são, em boa parte dos casos, commodities.

Paul Sutcliffe, sócio líder no padrão internacional IFRS da Ernst & Young no Brasil, estima que a mudança de regras para ativos biológicos atingirá, de alguma forma, cerca de 10% das 100 maiores companhias brasileiras por valor de mercado listadas na Bovespa. A Bovespa conta com empresas que potencialmente podem ser atingidas pela norma internacional das mais diferentes formas. Há companhias de papel e celulose, diversas sucroalcooleiras, outras de culturas variadas e ainda produtoras de alimentos.

(...) A regra nacional, quando houver (ainda nem está na fila para normatização), será inspirada na original internacional, a IAS 41 (sigla para padrão contábil internacional).

Para os investidores, a aplicação da regra internacional significará aumento da instabilidade dos números das empresas. Além disso, no primeiro ano de adoção, espera-se que o patrimônio aumente, uma vez que tais bens estavam registrados pelo custo. "Necessariamente, haverá mais variação, vinda do mercado real desses produtos", explicou Fábio Cajazeira, sócio e especialista em mercado de capitais da PricewaterhouseCoopers (PwC).

As oscilações dos ativos biológicos, seja pelo desenvolvimento da cultura ou engorda do rebanho, serão lançadas na conta de receita da companhia. "A empresa reconhece um ganho que já aconteceu, mas cuja realização financeira ainda não foi finalizada", explicou Cajazeira. O sócio da Ernst & Young, Paul Sutcliffe, chama esse efeito de "antecipação de receitas". A regra para ativos biológicos é bastante semelhante às recomendações do IFRS para ativos e dívidas financeiras: os ajustes de valor de mercado transitam por resultado.

(...) O especialista da PwC destacou ainda que, além da volatilidade pelo desenvolvimento do ativo biológico, as companhias também estarão sujeitas a refletir nos balanços fenômenos que não dominam, como alterações climáticas e alterações de qualidade nos produtos - que podem ter impacto positivo ou negativo sobre o valor desses bens.A regra do IFRS para ativos biológicos avança em alguns conceitos da contabilidade tradicional e, por isso, possui diferenças significativas até mesmo frente ao padrão americano.Diante de tantas novidades, os especialistas são unânimes em alertar para a necessidade de as companhias estudarem os impactos em seus negócios o quanto antes. Especialmente quando dentre os ativos biológicos estiverem bens pouco líquidos. Carvalho, do Iasb, explica que, nesses casos, será preciso desenvolver modelos de avaliação. "Nem todos os ativos têm um preço óbvio, pronto no mercado."Porém, a despeito dos alertas, as companhias não parecem estar com a solução para esse desafio na ponta da língua. Ao contrário. A companhia de papel e celulose Aracruz ainda avalia o assunto e, por entender que a discussão é preliminar, preferiu não comentar o tema.

09 setembro 2008

IFRS e Agronegócio

08 setembro 2008

Rir é o melhor negócio

O creme Nívea possui uma legião de admiradores (inclusive comunidade no Orkut). A propaganda a seguir é muito criativa ao destacar as vantagens do produto:

Fonte: Aqui

Fonte: Aqui

Efeito positivo da Televisão

Eles encontraram: ajustando por diferenças (...) crianças que viviam em cidades com mais exposição a televisão na infância tiveram um desempenho melhor nos testes do que aquelas que tiveram menos exposição. Os economistas encontraram que televisão foi especialmente positiva nas famílias onde o inglês não era a língua principal e o nível de educação dos pais era menor.

Fonte: Via Greg Mankiw

Filmes

Vinte Filmes sobre Negócios

10) A Corporação (2003)

9) A Malvada (1950)

8) O Poderoso Chefão II (1974)

7) Salesman (1968) – Documentário

6) Tempos Modernos (1936)

5) A Felicidade não se Compra (1946)

4) Cidadão Kane (1941)

3) Era uma vez no Oeste (1968)

2) Os bons companheiros (1990)

1) O Poderoso Chefão (1972)

Fonte: Aqui

10) A Corporação (2003)

9) A Malvada (1950)

8) O Poderoso Chefão II (1974)

7) Salesman (1968) – Documentário

6) Tempos Modernos (1936)

5) A Felicidade não se Compra (1946)

4) Cidadão Kane (1941)

3) Era uma vez no Oeste (1968)

2) Os bons companheiros (1990)

1) O Poderoso Chefão (1972)

Fonte: Aqui

Sped Fiscal

Sped Fiscal entra em vigor em janeiro e já preocupa empresas

Gazeta Mercantil - /8/9/2008

São Paulo, 8 de Setembro de 2008 - Até janeiro de 2009, 14 mil estabelecimentos de todo o País deverão modificar seu repasse de informações à Receita Federal e se adequarem ao Sistema Público de Escrituração Digital (Sped) Fiscal. No entanto, segundo empresas que desenvolvem essa tecnologia, muitos desses estabelecimentos não vão conseguir fazer a adaptação a tempo, pois existem muita demanda e pouca oferta de fornecedores de softwares tributários.

"Existem apenas cinco ou seis empresas especializadas em soluções tributárias, por isso falta mão-de-obra para dar conta dos pedidos de troca para o Sped Fiscal", comenta o diretor Werner Dietschi, da Lumen IT.

Dietschi explica que por enquanto a Lumen IT, já conseguiu desenvolver o projeto piloto (aplicação do Sped Fiscal) em seis dos seus 150 clientes. "De um lado essa situação é positiva para nós porque é uma demanda líquida e certa, por outro lado, aquelas empresas que ainda não começaram a desenvolver o projeto piloto, poderão ser obrigadas a pagar mais por isso, ou não vão conseguir se adequar a tempo e ser multada", prevê o diretor.

Da mesma forma, pensa a gerente de relacionamento ao cliente Dulce Siqueira, da Alliance Consultoria de Informática. "O Sped exige um detalhamento muito maior das informações fiscais, além de que a demora para concluir o projeto piloto é de dois a três meses, assim alertamos as empresas a buscarem a solução o quanto antes", comunica.

A Alliance já conclui os projetos da Toyota, Telefônica, Redecard, Vivo e Usina São Manuel. E, segundo a gerente, também não está, por enquanto, recusando novos pedidos. "Estamos numa situação que beira ao limite para atender a todos os pedidos. Muitos estão deixando para fazer na última hora", diz Dulce.

A dificuldade encontra pelas duas fornecedoras do software tributário é também sentida pela Easy Way. "Hoje damos conta, mas quando chegar mais perto do prazo talvez não dá tempo de modificar a todos os pedidos", confessa o gerente de desenvolvimento e aplicações da empresa, Fernando Moura. A empresa está instalando o novo sistema em 10 estabelecimentos e espera concluir mais 50.

Prazo final

Segundo o supervisor geral do projeto Sped na Receita Federal, Carlos Sussumu, as empresas tiveram tempo suficiente para se adaptarem. "Já restringimos o número de estabelecimento obrigatórios ao máximo e prorrogamos o prazo por duas vezes, não temos mais o que fazer, exceto se houver uma pressão política", explica. "Se o prazo final fosse em 2020, ainda sim teria muitos reclamando", completa. O prazo para adaptação venceu em janeiro deste ano e foi prorrogado para o início de 2009.Para o contador José Donizete Valentina, conselheiro efetivo do Conselho Regional de Contabilidade de São Paulo (CRC-SP), ainda é prematuro afirmar qualquer situação com o início do Sped Fiscal. "O Sped não é um sistema fechado e quando iniciado mais empresas deverão se adequar às normas exigidas pelo governo", diz. Entretanto, o contador afirma que até é possível prever um atraso das empresas em relação ao Sped, pois não há um suporte tecnológico eficiente ao que o projeto fiscal exige.

Impacto

O advogado Flávio Sanches, do escritório Veirano Advogados , diz que o problema maior será quando o Sped Fiscal entrar em vigor. "Muitos de nossos clientes estão pensando em como fazer com seus projetos desenvolvidos hoje para se adequar ao Sped." Para ele, como a legislação é a mesma não terá muitos problemas como a entrada em vigor do sistema, mas argumenta que os advogados terão que estar atentos as mudanças com relação obrigações acessórias.

"Sem dúvida em 2009, teremos vários atos normativos da Receita, que é algo bastante comum. Porém, com o passar dos anos, teremos muitos benefícios, como o fim da sonegação e até caminhar para a redução de impostos, com o aparecimento de novos contribuintes", otimiza. Para ele, o sistema vai obrigar pequenas empresas fornecedoras das grandes a pagar seus impostos, o que pode resultar em maior arrecadação.

(Gazeta Mercantil/Caderno A - Pág. 9)(Fernanda Bompan)

Ajuda para empresas de crédito imobiliário

O governo dos Estados Unidos decidiu ajudar as duas grandes empresas do setor de crédito imobiliário. O valor chega a 200 bilhões de dólares, segundo informa a imprensa de hoje. A seguir, dois trechos dos jornais com referências à contabilidade:

EUA criam ajuda de US$ 200 bi a imobiliárias - Folha de São Paulo - 8/9/2008

Governo intervém na Fannie Mae e na Freddie Mac - Gazeta Mercantil - 8/9/2008

Ontem, o jornal "The New York Times" publicou reportagem afirmando que as empresas maquiaram seus balanços inflando artificialmente o valor das reservas que teriam para cobrir perdas por inadimplência. Essa contabilidade problemática acabou sendo um dos fatores principais para que o governo decidisse intervir de uma vez para evitar uma crise generalizada no mercado.

EUA criam ajuda de US$ 200 bi a imobiliárias - Folha de São Paulo - 8/9/2008

A intervenção reflete a crescente preocupação entre as autoridades dos EUA de que os mercados financeiros tenham começado a perder confiança nas duas empresas. A Morgan Stanely, contratada pelo Departamento do Tesouro para investigar as finanças das companhias, concluiu que a contabilidade, embora legal, permitiu que a Freddie, e em menor escala a Fannie, exagerassem quanto ao valor de suas reservas, segundo disseram as fontes que pediram anonimato porque as descobertas são confidenciais.

Governo intervém na Fannie Mae e na Freddie Mac - Gazeta Mercantil - 8/9/2008

Aquisição aprovada

A aquisição da Anheuser-Busch pela InBev foi aprovada pela agência alemã que regulamenta questões de carel, segundo Merger Watch: Anheuser-Busch - InBev. Ainda segundo a notícia, a Inglaterra o processo está sendo analisado.

07 setembro 2008

06 setembro 2008

05 setembro 2008

Links

1) IAS 29 – Demonstrações financeiras em economias hiperinflacionárias (ainda não regulamentado pelo CPC)

2) Links sobre IFRS e XBRL

3) O problema da evidenciação de reservas em petrolíferas

4) Exemplo de IFRS – Portugal

5) IAS 31 – Interesses em empreendimentos conjuntos (ainda não regulamentado pelo CPC)

6) IFRIC 15 e IAS 18 – Receita no Iasb e Construção

infle

2) Links sobre IFRS e XBRL

3) O problema da evidenciação de reservas em petrolíferas

4) Exemplo de IFRS – Portugal

5) IAS 31 – Interesses em empreendimentos conjuntos (ainda não regulamentado pelo CPC)

6) IFRIC 15 e IAS 18 – Receita no Iasb e Construção

infle

Faleceu Hammer

Michael Hammer, o co-autor do famoso livro de reengenharia (com James Champy) e que influenciou muitas empresas, faleceu aos 60 anos de idade. O livro foi publicado em 1993 e ficou na lista dos mais vendidos por 41 semanas.

A idéia da reengenharia era simplificar e reorganizar os negócios. Na prática, significou demissões e simplificações de processos que dificultaram a vida do auditor.

Mais sobre Hammer, aqui

Japão irá adotar a IFRS

Segundo notícia da Jiji Press (Japan Considers International Accounting Standards, 4/9/2008) o Japão está considerando a possibilidade de adotar as normas internacionais para prevenir que o país fique isolado.

Japan has been working to resolve gaps between Japanese and international standards by 2011, while maintaining its own standards. But the SEC proposal prompted Japanese officials to move away from standards unique to Japan.

There has already been a broad agreement in Japan to get international standards start with consolidated earnings reports.

Valor justo: áreas críticas

Uma entrevista interessante

Uma entrevista interessante foi publicada no Estado de São Paulo sobre a Portaria 184, que moderniza a contabilidade pública. Fiz uma seleção dos pontos relevantes (entrevista completa, aqui)

As mudanças vão precisar de um projeto de lei?

Em algum momento, teremos de fazer um projeto de lei. Mas a Lei 4.320 é abrangente o bastante para fazermos algumas alterações nas normas. Podemos trabalhar sem alterá-la integralmente.

O que muda?

Vamos mudar o foco, muito concentrado no fluxo de caixa (receitas menos despesas), e dar mais ênfase na questão patrimonial. Contabilizar a depreciação de máquinas e equipamentos, por exemplo, a contabilidade pública não faz. (...)

Qual a vantagem de focar o patrimônio?

(...) Quando olhamos só o fluxo de caixa, temos uma visão de curto prazo e, portanto, tomamos decisões de curto prazo. Já quando olhamos as variações patrimoniais temos uma visão um pouco mais no longo prazo. (...)

O presidente Lula, ao anunciar a mudança no congresso de contabilidade, disse que estava interessado no cálculo de custo das políticas de governo. Como será feito?

É muito importante ter uma contabilidade de custo. Não é possível tomar uma decisão adequada sem ter uma medição adequada das políticas, nas áreas de educação, saúde, transporte… Se não sabemos o custo, é difícil tomar decisões. A contabilidade pública não apura custos, porque custos são diferentes de despesas. Os conceitos são diferentes.

(...) Mas parece difícil calcular o custo.

É difícil, mas não é impossível. E é isso que a LDO (Lei de Diretrizes Orçamentárias) manda fazer há mais dez anos. Os tribunais de contas cobram e não se faz, porque é difícil. (...)

Esse modelo será criado pelo governo?

Nós já temos um grupo de trabalho que está discutindo a implantação de um sistema de avaliação de custo. É bastante trabalhoso. É preciso ganhar o coração e as mentes das pessoas. Mas o apoio do presidente Lula já foi dado. (...)

‘Estamos saindo de uma era fiscalista’

Adriana Fernandes, GRAMADO

O Estado de São Paulo - 31/08/2008

Sobre as montadoras dos Estados Unidos

Ao avaliar o desempenho, o analista concluiu:

Without government (taxpayer) bailouts, these companies simply cannot survive.

Fonte: Aqui

Finanças Pessoais

Sobre finanças pessoais, um texto interessante de Stephen Dubner sobre o assunto:

Na entrevista, uma questão interessante:

Texto completo, aqui. Dica de Conjuntura Contábil

Em uma sociedade com um sistema financeiro moderno e bem complexo como os Estados Unidos, provavelmente não é um bom sinal o fato de mais da metade de seus cidadãos não serem capazes de lidar com economia básica, como mostrado em um novo estudo de Lusardi, intitulado "Alfabetização Financeira: Uma Ferramenta Essencial para uma Opção Informada pelo Consumidor?" Entre os conhecimentos básicos estão saber como um cartão de crédito realmente funciona; entender a beleza do juro composto e o horror de pagar o valor mínimo do cartão de crédito; saber como economizar e investir mesmo quando pensa que não pode etc.

Na entrevista, uma questão interessante:

P.: Se você fosse presidente dos Estados Unidos por um dia (ou mais), quais seriam os cinco itens de alfabetização financeira que tentaria ensinar a todos?

R.: Se fosse presidente por um dia, eu gostaria que os seguintes assuntos fossem ensinados no colégio:

1. O básico sobre como os mercados funcionam. Coisas como: é a lei da oferta e demanda que determina os preços em mercados competitivos e a taxa de juros é o preço do dinheiro.

2. O valor temporal do dinheiro e o funcionamento do juro composto: porque muitos pagamentos nas finanças acontecem em pontos diferentes do tempo, é preciso saber como comparar os pagamentos. O desconto está na base do preço de um ativo. Qual é o preço dos títulos? É o valor no presente de seus pagamentos. A composição dos juros é um conceito fundamental e exige um pouco de matemática. É muito importante entender a composição dos juros para poder apreciar plenamente a importância de começar a economizar cedo e como tomar empréstimos e administrá-los.

3. O conceito básico de risco e o funcionamento da diversificação do risco e seguro: muitas das decisões sobre poupar e investir estão ligadas a como lidar com o risco.

4. Contabilidade básica: para saber os valores líquidos é preciso subtrair ativos e obrigações, e que faz uma grande diferença entre escolher preços de mercado e preços contábeis.

5. Direitos e responsabilidades dos consumidores e instituições. As pessoas precisam saber que há uma Sociedade Federal de Seguro de Depósito, que os depósitos bancários são seguros (até US$ 100 mil) e que não há necessidade de fazer fila para sacar depósitos; elas precisam saber quem tem e não tem deveres fiduciários e o que significa o uso de um consultor financeiro (você não pode processá-los em caso de queda do mercado de ações).

Texto completo, aqui. Dica de Conjuntura Contábil

Juros e Religião 2

Ainda sobre Juros e Religião, a The Economist de 4 de setembro de 2008 traz dois textos sobre o assunto (aqui e aqui. Os países islâmicos possuem muito dinheiro e dificuldade para gastá-lo em razão das restrições religiosas.

04 setembro 2008

Rir é o melhor remédio

E corre na internet uma pesquisa que a ONU fez com os países: "Por favor, diga honestamente qual é sua opinião sobre a escassez dos alimentos no resto do mundo". A Europa mandou dizer que não sabe o que é "escassez". A África mandou dizer que não sabe o que é "alimentos". Cuba disse que não sabe o que é "opinião"! Os Estados Unidos não têm a menor idéia do que seja "o resto do mundo". E a Argentina mandou dizer que não sabe o significado de "por favor"! E o Brasil mandou dizer que não sabe o que é "HONESTAMENTE"!

Fonte: José Simão, Folha de S. Paulo, 3/9/2008

Fonte: José Simão, Folha de S. Paulo, 3/9/2008

.jpg)

O custo da guerra 2

Um comparativo gráfico do custo das diferentes guerras dos Estados Unidos. A guerra do Iraque está próxima ao esforço na guerra do Vietnam, mas ainda longe da II Guerra Mundial. Fonte, aqui

IFRS sem críticas!?

Por sua vez, no Brasil, a esmagadora maioria de artigos e ensaios escritos colocam as IFRS acima de qualquer suspeita. Será que os contadores e auditores brasileiros estão mais bem preparados para a convergência às IFRS? O que se tem falado por aqui é que as normas (IFRS) são boas, o problema estaria em nossos profisssionais tupiniquins. Um discurso bem diferente daquele visto nas manchetes de periódicos americanos, onde a capacidade dos profissioanais não é questionada, ficando o questinamento por conta das normas em si e da autonomia do IASB em regular a contabilidade.

Alexandre Alcantara

Contabilidade e Finanças Pessoais

A contabilidade tem uma longa história em ajudar as pessoas a controlar as suas finanças. Talvez no Brasil, onde as questões vinculadas as finanças pessoais tenham sido colocadas em segundo plano durante décadas em razão da elevada inflação, o assunto não tenha recebido o devido destaque.

Entretanto, desde o estrondoso sucesso do livro Investimentos, de Mauro Halfeld a questão da forma como lidamos com o dinheiro tenha sido considerada relevante (o Mauro fez uma grande gentileza de citar meu livro de Contabilidade Básica na edição desta obra).

É óbvio que podemos construir nosso balanço patrimonial, considerando nossas riquezas e nossas dívidas, inclusive com o cartão de crédito. Existem diversos blogs que se dedicam a ajudar as pessoas a tornar independentes das dívidas e do consumismo exagerado. E a contabilidade tem um papel crucial neste processo.

A postagem Personal Balance Sheet mostra como é possível construir um balanço patrimonial pessoal. O exemplo é muito instrutivo e pode ser encontrado aqui. Em Personal Income Statement demonstra-se como determinar o lucro líquido pessoal, que inclui a depreciação!

Entretanto, desde o estrondoso sucesso do livro Investimentos, de Mauro Halfeld a questão da forma como lidamos com o dinheiro tenha sido considerada relevante (o Mauro fez uma grande gentileza de citar meu livro de Contabilidade Básica na edição desta obra).

É óbvio que podemos construir nosso balanço patrimonial, considerando nossas riquezas e nossas dívidas, inclusive com o cartão de crédito. Existem diversos blogs que se dedicam a ajudar as pessoas a tornar independentes das dívidas e do consumismo exagerado. E a contabilidade tem um papel crucial neste processo.

A postagem Personal Balance Sheet mostra como é possível construir um balanço patrimonial pessoal. O exemplo é muito instrutivo e pode ser encontrado aqui. Em Personal Income Statement demonstra-se como determinar o lucro líquido pessoal, que inclui a depreciação!

Mapeamento do cérebro

Este link traz dicas de ferramentas que podem ser usadas para estudar o cérebro. Algumas delas são gratuitas.

Emissão e Solução

Ainda de acordo com o documento, até 2030 o uso eficiente de energia em casa, nas empresas e no transporte tem que representar cerca de 60% das reduções necessárias. No setor de transportes, a previsão é de que boa parte das reduções virá dos veículos de transporte e de passeio, com a incorporação de avanços de eficiência nos motores. Já no setor industrial, a esperança recai sobre a melhoria nos processos de produção, com a substituição dos combustíveis fósseis pela biomassa.

Setor privado britânico calcula custos dos cortes das emissões – 1/9/2008 - Gazeta Mercantil/Caderno A - Pág. 5 - Liliana Lavoratti

Juros e Religião

(...) As vendas dos títulos compatíveis com o direito islâmico, ou Sharia, caíram 50% em 2008 e os preços tiveram queda, em média, de 1,51%, segundo dados do HSBC Holdings. Esses títulos, os sukuk, não pagam juros, o que é proibido pela lei islâmica, mas pagam um percentual do lucro do negócio subjacente.

Foram esses títulos sukuk que financiaram o ambicioso projeto Palm, a maior ilha artificial do mundo, construída em Dubai e onde milionários e estrelas como David Beckham e Donald Trump possuem casas.

O mercado de bônus sukuk, que crescia 100% ao ano desde 2004 e atingiu volume expressivo de US$ 90 bilhões, está atualmente em declínio depois que um grupo de juristas islâmicos com sede no Bahrein decretou, em fevereiro deste ano, que a maioria dos bônus existentes no mercado desrespeita as regras religiosas. Segundo os juristas islâmicos, apenas um deles cumpriria o édito e continua sendo emitido, o que está pressionando os custos dos empréstimos em projetos, entre eles os imobiliários, de US$ 200 bilhões na capital dos Emirados Árabes Unidos.

"Em tempos de aflição, a primeira coisa que os investidores vendem são os créditos que não compreendem direito", disse James Milligan, chefe de operações de ativos de renda fixa no Oriente Médio do HSBC em Dubai, o maior subscritor de bônus sukuk no Golfo Pérsico no ano passado. "Isso afetou duramente os spreads na região", disse ele, referindo-se ao nível relativo de retorno dos papéis.

Os bônus atendem à proibição islâmica aos juros, ao permitir que os investidores se beneficiem com a troca de ativos, e não de dinheiro. As vendas dos títulos caíram de US$ 21 bilhões entre janeiro e agosto do ano passado para US$ 11 bilhões no mesmo período de 2008, segundo dados compilados pela Bloomberg.

Novo decreto sobre papéis islâmicos desencadeia crise

Gazeta Mercantil - 4/9/2008 - Finanças & Mercados - Pág. 2 - Bloomberg News

03 setembro 2008

Economizando combustível

Pilotos da Ryanair denunciam que empresa raciona combustível

31 August 2008

Agencia EFE - Serviço em português

Londres, 31 ago (EFE).- Pilotos da companhia aérea irlandesa de vôos de baixo custo Ryanair denunciaram que a companhia raciona a reserva de combustível de segurança a fim de reduzir custos, segundo informações de hoje do jornal "The Sunday Times".

O jornal afirma que teve acesso a um memorando interno da empresa enviado aos pilotos em maio passado, no qual a companhia reduz o direito do comandante do avião de requerer combustível adicional.

Os pilotos consideram que a medida compromete a segurança dos passageiros às custas do atual encarecimento do petróleo.

Segundo as normas européias, cada avião comercial deve transportar uma carga de "contingência" equivalente a 5% do combustível necessário para um vôo, a fim de fazer frente a situações excepcionais, como um desvio imprevisto para um aeroporto alternativo.

Além disso, os pilotos têm o dever de solicitar mais combustível para suprir eventuais atrasos em virtude de ventos contrários, tempestades ou desvios de rota.

Os pilotos da Ryanair, líder européia de vôos de baixo custo, têm um limite de 300 quilos de combustível adicional, cujo preço é de mais de 180 libras (227 euros), e qualquer requerimento deve ser uma "exceção", não uma regra, segundo o memorando.

Evan Cullen, um piloto com 19 anos de experiência e presidente da Associação dos

Pilotos de Companhias Aéreas Irlandesas (Ialpa, em inglês), afirmou que essa pressão sobre seus colegas para economizar custos põe em perigo a segurança dos passageiros.

"Devido ao elevado preço do combustível, os pilotos estão sendo o alvo (das companhias aéreas). Eles são pressionados a usar menos combustível, o que reduz as margens de segurança. Agüentar a pressão depende do piloto, mas não é fácil", disse Cullen.

Segundo o jornal, o documento mostra que a Ryanair envia cartas de advertências, que podem ser utilizadas em processos disciplinares, aos pilotos que pedem mais combustível sem explicação.

Os pilotos da companhia aérea reclamaram, através de mensagens anônimas divulgadas no site da Associação de Pilotos Europeus da Ryanair.

Um porta-voz da companhia aérea rejeitou as queixas dos pilotos, embora tenha admitido que o combustível adicional só é permitido em "casos excepcionais". EFE

Doença de um executivo

A doença de Steve Jobs, executive da Apple, gerou um debate interessante sobre o impacto de uma notícia como esta sobre os analistas. Segundo Annika Mengisen (What does a sick CEO do to his Company?) (aqui) o diagnóstico da doença de Jobs deixou o mercado inquieto. Entrevistando Steve London, da Pepper Hamilton LLP e James Post, da Boston University School of Management, Mengisen obteve algumas respostas interessantes. Achei interessante o fato de que Post considera a reação do mercado como uma comprovação de que Jobs é um grande ativo da Apple.

Previsivelmente irracional?

But if we really are “predictably irrational”, why does this behaviour persist? Perhaps evolution is smarter than the authors of these books.

(…) These demonstrations of our supposed irrationality mostly involve artificial situations – the helicopter pilot without a chart, the phrase deliberately framed to mislead – in which sensible, practical rules that we use to get through the complexities of everyday life give misleading answers.

(…) A cheery disposition is often objectively unjustified, but makes life better. If irrationality is predictable, it probably isn’t irrational.

There are sensible reasons for irrational behaviour, Financial Times 27 August 2008, John Kay

(…) These demonstrations of our supposed irrationality mostly involve artificial situations – the helicopter pilot without a chart, the phrase deliberately framed to mislead – in which sensible, practical rules that we use to get through the complexities of everyday life give misleading answers.

(…) A cheery disposition is often objectively unjustified, but makes life better. If irrationality is predictable, it probably isn’t irrational.

There are sensible reasons for irrational behaviour, Financial Times 27 August 2008, John Kay

Regra sobre Valor Justo

Current Name; Level 1

Prior Name; Trading Securities

English Translation; We're selling now

Valuation (exit); Market value, probably on an exchange

Current Name; Level 2

Prior Name; Available for Sale

English Translation; We’re selling if the price is right

Valuation; Market value, preferably on an exchange

Current Name; Level 3

Prior Name; Held to Maturity

English Translation; We’re not selling

Valuation; Cost, unless the loss is “other than temporary”.

Fonte: Aqui

Veja também livro de Teoria da Contabilidade

Prior Name; Trading Securities

English Translation; We're selling now

Valuation (exit); Market value, probably on an exchange

Current Name; Level 2

Prior Name; Available for Sale

English Translation; We’re selling if the price is right

Valuation; Market value, preferably on an exchange

Current Name; Level 3

Prior Name; Held to Maturity

English Translation; We’re not selling

Valuation; Cost, unless the loss is “other than temporary”.

Fonte: Aqui

Veja também livro de Teoria da Contabilidade

Algumas dicas para escolher o tema da monografia

De vez em quando sou consultado sobre qual assunto escolher para fazer a monografia de final de curso (e até mesmo o tema da dissertação). Existem algumas dicas que podem ser seguidas que geralmente são interessantes.

Em primeiro lugar, a escolha do tema deve envolver dois aspectos: algo que você goste e um assunto que possa explorar os seus pontos fortes. Uma forma de descobrir o primeiro ponto é pensar em qual disciplina, ao longo do seu curso, você achou mais interessante. A resposta do segundo pode ser obtida comparando você com seus colegas em termos de conhecimentos em língua inglesa, métodos quantitativos, capacidade de descobrir novos assuntos etc. Se você conhece inglês, os caminhos da pesquisa com textos nessa língua são mais fáceis.

Geralmente descobrimos nossos temas após muita leitura. Por este motivo, o conselho do orientador (ou até mesmo de alguém externo, como meu caso) pode ser útil. Muitas vezes um pesquisador mais antigo consegue visualizar diversos temas, mas não tem tempo (ou foge um pouco do seu interesse naquele momento) e por isto não faz a pesquisa.

Após listar possíveis temas, verifique se nos itens da sua listagem existe algum que esteja associado a uma pergunta de pesquisa. No fundo temos que saber o que desejo descobrir com minha monografia.

A escolha do tema é realmente a parte mais relevante de um trabalho. Se você escolher mal, dificilmente o trabalho terá um bom resultado.

Em primeiro lugar, a escolha do tema deve envolver dois aspectos: algo que você goste e um assunto que possa explorar os seus pontos fortes. Uma forma de descobrir o primeiro ponto é pensar em qual disciplina, ao longo do seu curso, você achou mais interessante. A resposta do segundo pode ser obtida comparando você com seus colegas em termos de conhecimentos em língua inglesa, métodos quantitativos, capacidade de descobrir novos assuntos etc. Se você conhece inglês, os caminhos da pesquisa com textos nessa língua são mais fáceis.

Geralmente descobrimos nossos temas após muita leitura. Por este motivo, o conselho do orientador (ou até mesmo de alguém externo, como meu caso) pode ser útil. Muitas vezes um pesquisador mais antigo consegue visualizar diversos temas, mas não tem tempo (ou foge um pouco do seu interesse naquele momento) e por isto não faz a pesquisa.

Após listar possíveis temas, verifique se nos itens da sua listagem existe algum que esteja associado a uma pergunta de pesquisa. No fundo temos que saber o que desejo descobrir com minha monografia.

A escolha do tema é realmente a parte mais relevante de um trabalho. Se você escolher mal, dificilmente o trabalho terá um bom resultado.

Interesse pela contabilidade

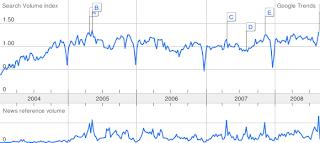

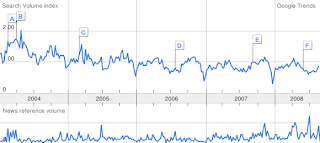

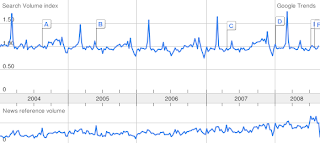

As normas do CPC, a adoção das IFRS nos Estados Unidos e o regime de competência no setor público são notícias importantes sobre a contabilidade. Mas será que isto tem importância mesmo?

Fiz uma pesquisa no Google Trends sobre alguns termos contábeis nos últimos meses e o resultado foi o seguinte:

IFRS

IASB

SEC

Accounting

Conforme é possível perceber, as notícias recentes sobre contabilidade não influenciaram o volume de pesquisas no Google com os termos citados acima. Talvez seja possível afirmar que apesar o impacto sobre a contabilidade, o assunto ainda está restrito ao campo profissional.

Fiz uma pesquisa no Google Trends sobre alguns termos contábeis nos últimos meses e o resultado foi o seguinte:

IFRS

IASB

SEC

Accounting

Conforme é possível perceber, as notícias recentes sobre contabilidade não influenciaram o volume de pesquisas no Google com os termos citados acima. Talvez seja possível afirmar que apesar o impacto sobre a contabilidade, o assunto ainda está restrito ao campo profissional.

Blogs de Contabilidade

O professor Marcelo Marchine Ferreira, da FECILCAM - Faculdade Estadual de Ciências e Letras de Campo Mourão, divulga dois blogs vinculados a esta instituição de ensino sobre contabilidade.

O Blog da Coordenação e o Blog Notícias Contábeis, com conteúdos sobre a Fecilcam e sobre contabilidade, em geral.

O conteúdo está interessante.

O Blog da Coordenação e o Blog Notícias Contábeis, com conteúdos sobre a Fecilcam e sobre contabilidade, em geral.

O conteúdo está interessante.

02 setembro 2008

Falsários

Cheques são adulterados em microondas em SC

Valores impressos mecanicamente são apagados após período no forno. Perito recomenda usar a caneta para o preenchimento.

Golpistas que atuam em Santa Catarina descobriram um jeito de adulterar os valores de cheques que são preenchidos em máquinas eletrônicas. Os valores dos cheques impressos mecanicamente são apagados quando colocados em fornos microondas por determinado tempo e potência. Com o procedimento, apenas a assinatura do cliente, feita a caneta, permanece intacta. Assim, os cheques podem ser preenchidos novamente. “O preenchimento [na máquina] é feito com toner, que é um pó. Este pó é desintegrado dentro do microondas”, diz o perito em falsificações Arnaldo Ferreira.

Nos últimos dois meses, uma mesma agência bancária de Florianópolis recebeu 11 cheques adulterados da mesma forma. Segundo o perito, um cheque de R$ 27 emitido em um circo na capital foi compensado dois meses depois, em Feira de Santana, na Bahia, por R$ 4,2 mil.

O perito recomenda, como precaução, usar a caneta para o preenchimento dos cheques.

Fonte Diário Catarinense (via G1) via Alexandre Alcantara

Valores impressos mecanicamente são apagados após período no forno. Perito recomenda usar a caneta para o preenchimento.

Golpistas que atuam em Santa Catarina descobriram um jeito de adulterar os valores de cheques que são preenchidos em máquinas eletrônicas. Os valores dos cheques impressos mecanicamente são apagados quando colocados em fornos microondas por determinado tempo e potência. Com o procedimento, apenas a assinatura do cliente, feita a caneta, permanece intacta. Assim, os cheques podem ser preenchidos novamente. “O preenchimento [na máquina] é feito com toner, que é um pó. Este pó é desintegrado dentro do microondas”, diz o perito em falsificações Arnaldo Ferreira.

Nos últimos dois meses, uma mesma agência bancária de Florianópolis recebeu 11 cheques adulterados da mesma forma. Segundo o perito, um cheque de R$ 27 emitido em um circo na capital foi compensado dois meses depois, em Feira de Santana, na Bahia, por R$ 4,2 mil.

O perito recomenda, como precaução, usar a caneta para o preenchimento dos cheques.

Fonte Diário Catarinense (via G1) via Alexandre Alcantara

Mattel ganha na justice indenização da MGA

Segundo Zac Bissonnette (em Mattel to get up to $100 million in Bratz case) a Mattel ganhou da MGA a questão referente a origem das bonecas Bratz. Apesar de pedir 1,8 bilhão de dólares de indenização, a Mattel levou somente 100 milhões, mas permanece incerto o futuro da marca. A Mattel investiu muito neste “ativo”, valor suficiente para afetar seu lucro, segundo Bissonnette. Este é uma exemplo interessante de que uma demanda judicial pode ser considerado um ativo para uma empresa.

Vencedores e Perdedores da Semana

Novamente a coluna Winners & Losers From the Week That Was, de Stephen Grocer do Wall Street Journal, cita a Inbev. Novamente como vencedora. Apesar do aumento do passive, o Mercado continua acreditando na empresa:

InBev: Syndication has become a riskier, unpredictable process thanks to the credit crunch. For that reason, news that InBev has found a group of nine more banks to buy up the $45 billion of debt securities backing the $52 billion acquisition is impressive and the result of the Brazilian-Belgian brewer’s market savvy and strong credit rating.

Fisco e Nova Lei

As indefinições sobre possíveis impactos fiscais e tributários da conversão à lei 11.638, que deve alinhar os balanços das companhias do Brasil às normas baseadas no modelo International Financial Reporting Standards (IFRS), ainda preocupam as empresas. Ramon Jubels (...) espera que, até o final deste ano, a Receita Federal se pronuncie em relação ao tema. "A demora é compreensível. O órgão deve estar analisando o conteúdo das normas internacionais com bastante atenção. E uma análise cuidadosa do texto é, de fato, bastante complexa".

(Gazeta Mercantil/Finanças & Mercados - Pág. 4)

(Luciano Feltrin - O repórter viajou a convite da IT Mídia)

Via Alexandre Alcântara

Auditando as Auditorias

A partir do ano que vem as grandes firmas de auditoria, conhecidas como "Big Four" vão ter que ter suas contas checadas por um concorrente. (...) Um artigo da Lei 11.638, que não está relacionado à convergência às normas internacionais, obriga as sociedades de grande porte limitadas - nacionais e estrangeiras - a elaborar demonstrações financeiras anuais segundo a lei brasileira, o que inclui a auditoria externa. Atualmente, só as companhias de capital aberto e as sociedades anônimas de capital fechado têm que seguir a Lei das S.A.

Balanço de firmas de auditoria será auditado

Valor Econômico – 29/08/2008

Balanço de firmas de auditoria será auditado

Valor Econômico – 29/08/2008

Fim do US GAAP 7

Em International codes; US right to adopt global accounting framework (29/08/2008, p. 10) o Financial Times faz uma análise da implantação da IFRS pelo Estados Unidos. Inicia-se afirmando que o amor e o esperanto possuem um novo concorrente: as normas do Iasb. Compara as atuais 25 mil páginas de regulamentações dos Estados Unidos com os guias flexíveis de IFRS que possuem somente um décimo. Mas lembra que os riscos reais para a implementação completa da IFRS são políticos: admitir que estrangeiros façam regulamentação para os Estados Unidos não deve agradar ao congresso.

Leia mais sobre o assunto nesta reportagem da Gazeta Mercantil, Estados Unidos se rendem ao padrão internacional (30/08/2008) aqui

Prestação de Contas da Federação Espanhola de Futebol

A Federação Espanhola de Futebol (RFEF) comemora o título da Eurocopa e a apresentação de demonstrações contábeis sem ressalvas, depois de muito tempo. O aspecto é importante uma vez que no passado a federação teve que devolver subvenções recebidas pelo governo em razão de irregularidades na prestação de contas:

(…) el Consejo Superior de Deportes [acusou] a la Federación, entre otras cosas, de inflar los resultados y los fondos propios, no realizar ninguna provisión ante los litigios judiciales en marcha y contabilizar de forma errónea los gastos y las subvenciones públicas recibidas.

En teoría nada ha cambiado y el organismo que dirige los destinos del fútbol nacional sigue teniendo los mismos problemas judiciales y reclamaciones que en años anteriores, pero en esta ocasión, y tras cambiar de auditor, sus balances aparecen ya limpios. (...)

Pero el año pasado se cambió al responsable de la supervisión financiera y la firma que se encarga ahora de esta labor, Gescontrol, no detecta ya ningún tipo de anomalía, limitándose a advertir de los litigios judiciales abiertos y dicendo que no puede valorar su impacto económico. (...)

El nuevo auditor 'limpia' las cuentas de la Federación Española de Fútbol

Javier Romera - 30/08/2008 - El Economista - Página 6

Antecipação de receita

A empresa BWA/Ingresso Fácil, líder do mercado de impressão e confecção de ingressos de jogos de futebol, informou ontem que o seu Fundo de Investimentos de Direitos Creditórios (FIDIC) está sofrendo uma “ampla auditoria”, cujos resultados serão encaminhados à Comissão de Valores Mobiliários (CVM). O anúncio foi feito três dias depois que a CVM abriu processo para apurar as operações financeiras do fundo, que lucra com a antecipação de receitas da venda de ingressos aos clubes de futebol.

Relatórios sobre os riscos de o fundo revelaram que o Ingresso Fácil FIDIC descumpre norma da CVM ao não divulgar as notas promissoras dos clubes sob a sua custódia — representam 99% da carteira.

(...) Na nota, a BWA explicou que “o fundo viabiliza recursos através de antecipação de bilheteria com compra futura de ingressos, com recebível de percentual da renda bruta de cada evento, cujo lastro está vinculado a nota promissória”. Ela negou que exista monopólio por parte da empresa na negociação antecipada da bilheteria dos jogos. (...)

BWA/Ingresso Fácil anuncia ‘ampla auditoria’ em seu fundo

O Globo - 2/9/2008 - p. 27

Chico Otavio

Lei 11.638 flexível?

Prazo para ajuste pode ser flexibilizado

Gazeta Mercantil - 2/9/2008

O prazo para a realização de ajustes restrospectivos nos balanços anteriores a 2008 previsto na nova lei contábil brasileira, a 11. 638, que entrou em vigor este ano, poderá ser flexibilizado. Pela lei, as demonstrações contábeis das companhias referentes à 2008 deverão ser contabilizados de acordo com a lei e os anteriores precisam ser ajustados ao novo padrão no mesmo período. A flexibilização está prevista em uma minuta elaborada pelo Instituto dos Auditores Independentes do Brasil (Ibracon), denominada "Adoção da lei 11.638 pela primeira vez", que está em discussão e poderá se tornar um comunicado técnico do Comitê de Pronunciamentos Contábeis (CPC) - entidade autônoma criada pela Resolução Conselho Federal de Contabilidade (CFC nº 1.055/05) com o objetivo de estudar, preparar e emitir pronunciamentos sobre procedimentos contábeis.

(...) Ainda faltam normatizar vários tópicos. Entre eles, as demonstrações de valor adicionado (DVA), ajustes a valor presente, gastos com emissão de valores mobiliários e prêmios de debêntures, instrumentos financeiros, honorários e premiações com ações e planos de opções para executivos, além da contabilização defusões, incorporações e cisões e combinações de negócios.

Gazeta Mercantil/Finanças & Mercados - Pág. 4 - Lucia Rebouças

Imobiliárias

As incorporadoras imobiliárias terão, dentro em breve, regra especial de contabilidade. A minuta do pronunciamento que padronizará a divulgação dos números foi colocada em consulta pública em 15 de agosto pela Comissão de Valores Mobiliários (CVM) e pelo Comitê de Pronunciamentos Contábeis (CPC).

Setor terá regra contábil específica

Valor Econômico - 2/9/2008

01 setembro 2008

Reduzindo custos

Mais soja, menos leite. Foi essa a resposta de Paul Polman, vice-presidente executivo da Nestlé para os Estados Unidos, Canadá, Caribe e América Latina. "Não vamos subir preços. Nossa estratégia é reformular produtos para ficarmos menos dependentes das matérias-primas que têm subido de preço", diz o executivo holandês, que esteve em São Paulo na sexta-feira. "No achocolatado Nescau, colocamos o Actigen-E na fórmula. Foi uma maneira de baratear os custos e ao mesmo tempo aumentar o valor agregado para o consumidor", diz Polman. O Actigen-E, segundo a companhia suíça, é "uma combinação especial de vitaminas e sais minerais, desenvolvida pela Nestlé". Para o consumidor, de fato, o produto ganhou mais vitaminas. A indústria ganhou pois substituiu matérias primas em alta, como leite e cacau, por proteínas, gorduras e carboidratos.

No Brasil, o Actigen-E chegou ao mercado há pouco mais de três anos.

(...) A marca de chocolates Hershey's, por exemplo, substituiu uma porção da manteiga de cacau por óleo vegetal. A General Mills, que produz os biscoitos da marca Pillsbury Turtle, trocou as nozes que usava por outra variedade, mais barata. No caso da Nestlé, segundo Polman, não é só a reformulação dos produtos que ajuda a combater a alta de preços. A "premiurização", expressão usada pelo próprio Polman, é uma boa saída. "A linha de cafés especiais Nespresso, por exemplo, tem mais rentabilidade porque o que o consumidor compra não é apenas café, é a experiência, o design, a sensação de fazer parte de um clube fechado."

Nestlé barateia fórmulas para fugir de aumentos

1/9/2008 - Valor Econômico

Arbitragem e Passivo

A tradicional cláusula contratual "em caso de conflitos, as partes elegem o foro judicial" está com os dias contados. Uma nova tendência está sendo verificada pelos escritórios de advocacia: mais de 90% dos contratos assinados entre empresas trocaram o Judiciário pelas câmaras arbitrais para a solução de conflitos. O reflexo no Judiciário, dizem especialistas, deve ocorrer já nos próximos anos. "O Judiciário vai perder terreno nas disputas envolvendo empresas", afirma o advogado Caio Campello, sócio do escritório Lefosse Advogados.

(...) Os advogados mostram três pontos que seriam os mais positivos da arbitragem. O primeiro é a agilidade na solução do conflito. Enquanto um processo na Justiça pode levar mais de 10 anos para ser solucionado, na arbitragem é resolvido em no máximo 18 meses. "A demora em dar uma decisão é ruim para ambas as partes", diz Lima Júnior ao lembrar que a morosidade na solução pode representar um custo maior do que a própria arbitragem. "Na arbitragem tem que pagar os árbitros, é cara, mas não necessariamente mais cara que o Judiciário", comenta o advogado. "E com a decisão mais rápida, a empresa não precisa provisionar na sua contabilidade o valor durante os vários anos que o processo pode demorar para ser resolvido no Judiciário", lembra Ana Lúcia.

Cláusula arbitral atinge 90% dos contratos

1/9/2008 - Gazeta Mercantil - Caderno A - Pág. 11 - Gilmara Santos

Beatles e o Ego

Qual o segredo dos Beatles? Nas primeiras canções, Paul McCartney diz, que ele e John de forma calculada colocaram pronomes pessoais: "She Loves You," "I Want to Hold Your Hand," "P.S. I Love You," "Love Me Do," "Please Please Me," "From Me to You." e "And I Love Her,"

Fonte: Tyler Cowen

Políticos milionários

Um mandato parlamentar faz bem para a saúde financeira dos políticos em geral. Estudo da ONG Transparência Brasil, que fiscaliza contas públicas, mostra que quase duplicou o número de parlamentares milionários em 2008 na comparação com 2006. Há dois anos, entre deputados federais, estaduais, senadores e vereadores, havia 54 milionários. Em 2008, há 99. (...)

Número de parlamentares milionários quase duplica em dois anos, diz ONG - Maria Lima - O Globo - 26/08/2008

Número de parlamentares milionários quase duplica em dois anos, diz ONG - Maria Lima - O Globo - 26/08/2008

Contabilidade pública: Portaria 184 - 10

Mudança nas contas agrada. Aos contadores

Adriana Fernandes, GRAMADO (RS)

30/08/2008

O Estado de São Paulo

A decisão do governo federal de adotar normas internacionais na contabilidade pública deixou eufóricos os contadores. Com cerca de 400 mil profissionais e 67 mil empresas de contabilidades em todo o País, a área de contabilidade (pública e privada) espera ganhar ainda mais mercado e visibilidade com as mudanças.

(...) Refletindo o quadro de expansão do setor, o 18º Congresso Brasileiro de Contabilidade consegui levar esta semana para Gramado (RS) cerca de 5,7 mil participantes. O Congresso contou até mesmo com a presença do presidente Luiz Inácio Lula da Silva, que prometeu incluir as empresas do setor numa faixa do Super-Simples, que paga menos tributos.

(...) As dez primeiras normas para a mudança da contabilidade pública serão aprovadas em novembro pelo Conselho Federal de Contabilidade (CFC). O Tesouro Nacional vai publicar manuais técnicos com essas normas para orientação dos profissionais (públicos e privados) que trabalham com contas do setor público.

Segundo o coordenador de Programação Financeira do Tesouro, Paulo Feijó, as primeiras normas terão vigência a partir de 2009.

Lucro do Bacen

Mudança de contabilidade dá lucro de R$ 3,2 bi ao BC

29/08/2008 - Folha de São Paulo - JULIANNA SOFIA

Depois de promover uma mudança em suas regras contábeis, o Banco Central trocou um prejuízo de R$ 41,6 bilhões por um lucro de R$ 3,2 bilhões no primeiro semestre do ano.

O novo valor destoa dos R$ 47,5 bilhões de prejuízo verificado no ano passado porque a partir de agora o BC deixará de contabilizar em seu resultado o custo de carregamento das reservas internacionais e dos contratos de câmbio - o que gera impacto negativo para a instituição quando há apreciação do real em relação ao dólar.

A mudança foi formalizada em uma medida provisória editada no final de junho. Nela, ficou estabelecido que o BC contabilizará no balanço do mesmo exercício os ajustes que faz com o Tesouro para cobrir prejuízos ou repassar lucros. Isso porque o BC, além do risco com as operações cambiais, tem o custo de manter as reservas internacionais convertidas para real na sua contabilidade.

Se a apuração do balanço tivesse ocorrido pelas regras antigas, o BC teria registrado o prejuízo de R$ 41,6 bilhões no primeiro semestre. No período, as reservas internacionais perderam valor quando convertidas para real e os contratos de câmbio também geraram perdas com efeito negativo total de R$ 44,8 bilhões nas contas do BC. Os contratos de câmbio responderam por R$ 5,2 bilhões desse total -o restante foi das reservas.

O diretor de Administração do BC, Anthero Meirelles, explicou que a mudança tornará mais transparente e dará maior visibilidade ao resultado do banco porque deixará de refletir quase que exclusivamente as variações cambiais. "O resultado do banco era igual ao resultado da Ptax [taxa média de câmbio]", afirmou Meirelles.

Com a mudança, na prática, nada mudará, pois o Tesouro continuará cobrindo o prejuízo do BC como ocorria antes. A equalização também não alterará o fluxo de recursos entre os órgãos. Com a aprovação do balanço do BC pelo CMN, dentro de dez dias, o banco repassará ao Tesouro o lucro de R$ 3,2 bilhões. Por outro lado, o Tesouro emitirá títulos no valor de R$ 44 bilhões para transferir os recursos ao BC.

Ainda de acordo com Meirelles, aos olhos dos analistas internacionais ficará mais claro o resultado do banco. Ele afirma que em outros países, em geral, a mesma instituição carrega os ativos e os passivos em moeda estrangeira. O BC ainda informou que, se houver desvalorização do real diante do dólar, o banco terá de fazer pagamentos ao Tesouro.

Sobre este assunto, o blog Analise de Balanço lembra que

No Blog Neopatrimonialismo está publicado um artigo por título "Normas e doutrinas em Contabilidade" do prof. Lopes de Sá, onde é feito uma análilse dos efeitos da adoção das novas "regras" contábeis na apuração do resultado do Banco Central do Brasil, que passou de um prejuízo de R$40 bi para um lucro de R$ 3 bi.

Ilusão da Moeda

A volta da inflação nos Estados Unidos trouxe de volta a preocupação com a “ilusão da moeda”. Com uma inflação de 5,6% nos últimos doze meses, os ganhos dos investidores no mercado necessitam considerar a perda monetária com a moeda, distinguindo ganhos reais dos nominais.

O problema da ilusão da moeda já foi estudado por John Campbell e Tuomo Vuolteenaho, em “Inflation Illusion and Stock Prices,” na American Economic Review de maio de 2004. E por Franco Modigliani e Richard A. Cohn, na década de 1970, no mercado acionário, conforme lembra Mark Hulbert, em Illusions About Inflation (17/08/2008, New York Times) (clique aqui)

O aumento da inflação também possui efeitos nas demonstrações contábeis. Em situações com estas, a escolha do método de avaliação de estoque, como PEPS e média móvel, tem influencia sobre o resultado. A depreciação também é afetada pelo aumento dos preços quando se usa o custo histórico.

Outro problema é a taxa de desconto para as decisões de investimento. Mais do que isto, as incertezas com respeito ao impacto da inflação nas projeções faz com que o nível de risco dos projetos seja maior. (clique aqui para ler mais)

No Brasil, a questão da Ilusão da Moeda foi objeto de pesquisa também. Fiz uma pesquisa com uma orientanda, Ludmila, que mostrou

“os resultados encontrados possuem alguns pontos divergentes com o trabalho de Shafir, Diamond e Tversky (1997). Essas divergências podem ser explicadas pelos resquícios da cultura inflacionária que existiu no Brasil. Usando sexo, a posição do aluno no fluxo do curso e a idade como variáveis de controle, encontrou-se uma relação entre o sexo do respondente com a percepção sobre as representações reais e nominais.”

(Clique aqui para ter acesso ao texto)

31 agosto 2008

Testando sua racionalidade

Clique aqui para ter acesso a um teste que verifica se você é racional nas decisões.

Mais um teste

Para aqueles que possuem o livro Teoria da Contabilidade, um teste com 15 questões sobre o primeiro capítulo. Clique aqui para ter acesso.

30 agosto 2008

Alstom

Preso executivo da Alstom na Suíça por suspeita de propina

Jamil Chade, GENEBRA

O Estado de São Paulo – 27/08/2008

Detenção teria relação com esquema para garantir contratos fora da Europa

A polícia suíça fecha o cerco contra a Alstom. No final da semana passada, a empresa foi alvo de um mandado de busca e apreensão em seus escritórios na Suíça e um alto executivo, suspeito de lavagem de dinheiro e corrupção, foi preso. O caso, segundo revelou uma fonte do Ministério Público Suíço ao Estado, está relacionado com as investigações de pagamentos de propinas a funcionários públicos de países fora da Europa.

O Ministério Público suíço evita falar quais são os países incluídos no escândalo. Mas o juiz Ernest Roduner, afastado há um mês do caso sem explicações, já havia dito ao Estado que sua investigação confirmava pagamentos de propinas da empresa a pessoa no Brasil e na Argentina.

A empresa, que atua nos setores de transporte e energia, está sendo investigada na França, na Suíça e no Brasil pelo pagamento de propinas como forma de garantir contratos em licitações públicas. No caso do Brasil, o foco é um contrato com o Metrô de São Paulo. Segundo o Ministério Público suíço, US$ 6,8 milhões teriam sido pagos como propinas no País para garantir o contrato. A investigação também encontrou indícios de irregularidades em negócios envolvendo equipamentos para usinas hidrelétricas.

CONTABILIDADE

A operação conduzida pelos suíços contou com mais de 50 policiais. A Justiça francesa também participou da ação.

Documentos e computadores foram apreendidos. As operações ocorreram principalmente nos escritórios da Alstom na região de Baden, no centro da Suíça.

As suspeitas são de que os escritórios na Suíça, numa remota parte do país e em uma cidade conhecida por sua calma e segurança, são os responsáveis principais pela contabilidade da empresa.

Um ex-funcionário da Alstom confirmou ao Estado que, de fato, recebia todas as contas da empresa no Brasil em seus escritórios na Suíça.

Nem os suíços nem os franceses revelaram o nome do executivo da Alstom que foi preso. “Há fortes suspeitas de gestão irregular, corrupção e lavagem de dinheiro por parte dessa pessoa”, afirmou o Ministério Público da Confederação Suíça, em um comunicado.

“Pelas investigações, há indícios de que pagamentos foram efetuados, com fins de corrupção, por intermediários da Alstom em Baden. Esse dinheiro teria sido enviado, por meio de outras sociedades do Grupo Alstom, a funcionários ou responsáveis de diversos países”, afirma o Ministério Público suíço.

As autoridades garantem que outros funcionários da multinacional estão na mira da Justiça. Segundo a porta-voz do Ministério Público, Walburga Bur, a operação foi montada a pedido da Justiça francesa, que apresentou provas contra o executivo que atuava na Suíça e sobre o envolvimento do escritório da empresa em Baden.

A empresa preferiu não entrar em detalhes sobre a operação. “Apenas confirmamos que nossos escritórios foram alvo de um mandado de busca”, afirmou Simone Ramser, porta-voz da multinacional.

29 agosto 2008

Links

1. Sobre o estudo da CVM-EY e Fipecafi

2. A polêmica do acordo fiscal Brasil-Estados Unidos aqui e aqui

3. IFRS numa empresa agrícola do Mato Grosso

4. Figura Medalhas por habitantes

5. Grandes viagens – um mapa: de Marco Pólo a Kerouac

2. A polêmica do acordo fiscal Brasil-Estados Unidos aqui e aqui

3. IFRS numa empresa agrícola do Mato Grosso

4. Figura Medalhas por habitantes

5. Grandes viagens – um mapa: de Marco Pólo a Kerouac

Trabalho de contador

Somente profissionais diplomados são habilitados a exercer atividades contábeis, não sendo justificado o exercício por auxiliares de escritório. Esse foi o entendimento unânime da Segunda Turma do Superior Tribunal de Justiça (STJ) tomado durante o julgamento de um recurso da Spaipa - Indústria Brasileira de Bebidas contra um acórdão do Tribunal Regional Federal (TRF) da 4ª Região. A empresa foi multada pelo Conselho Regional de Contabilidade (CRC) do Paraná por manter contadores sem a devida habilitação, mas argumentou que a direção e supervisão técnica do setor de escrituração contábil eram feitas apenas por contadores registrados no conselho e que o desempenho de atividades cotidianas por auxiliares não caracterizaria exercício irregular da profissão. O relator do recurso, ministro Mauro Campbell Marques, afirma que a questão central é determinar a abrangência do conceito "encarregados da parte técnica", disposta no Decreto-Lei nº 9.295, de 1946.

Para o ministro, as expressões "encarregados técnicos" e "coordenadores, diretores, gerentes ou supervisores técnicos" não são sinônimas.

Atividade contábil

Valor Econômico - 29/08/2008

Para o ministro, as expressões "encarregados técnicos" e "coordenadores, diretores, gerentes ou supervisores técnicos" não são sinônimas.

Atividade contábil

Valor Econômico - 29/08/2008

Lei 11.638 e Bancos

CMN manda bancos dar destino a recursos da conta de lucros acumulados

Valor + News - 28/08/2008

BRASÍLIA - As instituições financeiras terão de dar destinação específica aos recursos que hoje podem ser mantidos na conta de lucros ou prejuízos acumulados. A medida foi aprovada pelo Conselho Monetário Nacional (CMN). Além disso, os bancos deverão publicar demonstrações regulares de fluxos de caixa a partir do balanço de 31 de dezembro de 2008.

O saldo na conta de lucros ou prejuízos acumulados deverá ser distribuído em dividendos aos acionistas, usado para aumentar o capital ou formar uma reserva à parte e o destino deve ser definido até dezembro de 2010. Se houver prejuízo, a assembléia de acionistas deverá determinar como será coberto.

De acordo com o chefe do Departamento de Normas do Banco Central (BC), Amaro Gomes, ao fim de junho o sistema financeiro nacional tinha um saldo de R$ 32 bilhões nessas contas de lucros acumulados.

A resolução do CMN também determina que o saldo da reserva de lucros dos bancos, tirando incentivos fiscais, reserva de contingência e lucros a realizar, não pode ultrapassar o valor do capital da entidade.

O técnico explicou que a medida configura uma regulamentação do CMN à Lei 11.638 das Sociedades Anônimas (SA), em vigor desde janeiro deste ano.

Já a determinação de publicar demonstrações regulares de fluxos de caixa é uma adequação à nova contabilidade internacional do International Accounting Standards Board (IASB).

A publicação de fluxos de caixa não vale para cooperativas singulares de crédito ou sociedades de crédito ao microempreendedor, a não ser que tenham patrimônio líquido superior a R$ 2 milhões.

Segundo Gomes, o CMN apenas fez uma adaptação da nova legislação para os bancos, "para não gerar dicotomia" na contabilidade das entidades financeiras de capital aberto, que devem seguir a lei das SA.

Bacen muda sua contabilidade

Mudança de contabilidade dá lucro de R$ 3,2 bi ao BC

Folha de São Paulo - 29/08/2008

JULIANNA SOFIA

Depois de promover uma mudança em suas regras contábeis, o Banco Central trocou um prejuízo de R$ 41,6 bilhões por um lucro de R$ 3,2 bilhões no primeiro semestre do ano.

O novo valor destoa dos R$ 47,5 bilhões de prejuízo verificado no ano passado porque a partir de agora o BC deixará de contabilizar em seu resultado o custo de carregamento das reservas internacionais e dos contratos de câmbio -o que gera impacto negativo para a instituição quando há apreciação do real em relação ao dólar.

A mudança foi formalizada em uma medida provisória editada no final de junho. Nela, ficou estabelecido que o BC contabilizará no balanço do mesmo exercício os ajustes que faz com o Tesouro para cobrir prejuízos ou repassar lucros. Isso porque o BC, além do risco com as operações cambiais, tem o custo de manter as reservas internacionais convertidas para real na sua contabilidade.

Se a apuração do balanço tivesse ocorrido pelas regras antigas, o BC teria registrado o prejuízo de R$ 41,6 bilhões no primeiro semestre. No período, as reservas internacionais perderam valor quando convertidas para real e os contratos de câmbio também geraram perdas com efeito negativo total de R$ 44,8 bilhões nas contas do BC. Os contratos de câmbio responderam por R$ 5,2 bilhões desse total -o restante foi das reservas.

O diretor de Administração do BC, Anthero Meirelles, explicou que a mudança tornará mais transparente e dará maior visibilidade ao resultado do banco porque deixará de refletir quase que exclusivamente as variações cambiais. "O resultado do banco era igual ao resultado da Ptax [taxa média de câmbio]", afirmou Meirelles.

Com a mudança, na prática, nada mudará, pois o Tesouro continuará cobrindo o prejuízo do BC como ocorria antes. A equalização também não alterará o fluxo de recursos entre os órgãos. Com a aprovação do balanço do BC pelo CMN, dentro de dez dias, o banco repassará ao Tesouro o lucro de R$ 3,2 bilhões. Por outro lado, o Tesouro emitirá títulos no valor de R$ 44 bilhões para transferir os recursos ao BC.

Ainda de acordo com Meirelles, aos olhos dos analistas internacionais ficará mais claro o resultado do banco. Ele afirma que em outros países, em geral, a mesma instituição carrega os ativos e os passivos em moeda estrangeira. O BC ainda informou que, se houver desvalorização do real diante do dólar, o banco terá de fazer pagamentos ao Tesouro.

Ver aqui também

Folha de São Paulo - 29/08/2008

JULIANNA SOFIA

Depois de promover uma mudança em suas regras contábeis, o Banco Central trocou um prejuízo de R$ 41,6 bilhões por um lucro de R$ 3,2 bilhões no primeiro semestre do ano.

O novo valor destoa dos R$ 47,5 bilhões de prejuízo verificado no ano passado porque a partir de agora o BC deixará de contabilizar em seu resultado o custo de carregamento das reservas internacionais e dos contratos de câmbio -o que gera impacto negativo para a instituição quando há apreciação do real em relação ao dólar.

A mudança foi formalizada em uma medida provisória editada no final de junho. Nela, ficou estabelecido que o BC contabilizará no balanço do mesmo exercício os ajustes que faz com o Tesouro para cobrir prejuízos ou repassar lucros. Isso porque o BC, além do risco com as operações cambiais, tem o custo de manter as reservas internacionais convertidas para real na sua contabilidade.

Se a apuração do balanço tivesse ocorrido pelas regras antigas, o BC teria registrado o prejuízo de R$ 41,6 bilhões no primeiro semestre. No período, as reservas internacionais perderam valor quando convertidas para real e os contratos de câmbio também geraram perdas com efeito negativo total de R$ 44,8 bilhões nas contas do BC. Os contratos de câmbio responderam por R$ 5,2 bilhões desse total -o restante foi das reservas.

O diretor de Administração do BC, Anthero Meirelles, explicou que a mudança tornará mais transparente e dará maior visibilidade ao resultado do banco porque deixará de refletir quase que exclusivamente as variações cambiais. "O resultado do banco era igual ao resultado da Ptax [taxa média de câmbio]", afirmou Meirelles.

Com a mudança, na prática, nada mudará, pois o Tesouro continuará cobrindo o prejuízo do BC como ocorria antes. A equalização também não alterará o fluxo de recursos entre os órgãos. Com a aprovação do balanço do BC pelo CMN, dentro de dez dias, o banco repassará ao Tesouro o lucro de R$ 3,2 bilhões. Por outro lado, o Tesouro emitirá títulos no valor de R$ 44 bilhões para transferir os recursos ao BC.

Ainda de acordo com Meirelles, aos olhos dos analistas internacionais ficará mais claro o resultado do banco. Ele afirma que em outros países, em geral, a mesma instituição carrega os ativos e os passivos em moeda estrangeira. O BC ainda informou que, se houver desvalorização do real diante do dólar, o banco terá de fazer pagamentos ao Tesouro.

Ver aqui também

Buffett critica AB

O bilionário Buffett criticou a Anheuser-Busch, da qual era investidor e vendeu 60% delas antes do acordo com a Inbev. Uma das justificativas foi o gasto de 72 milhões com instituições financeiras para manter a Inbev longe.

Fonte: aqui

QUICK: OK. Let's talk about your most recent disclosures for some of your holdings. When we saw the last numbers, your shares in Anheuser-Busch, a lot of people were surprised to see that you had gotten out of those shares before a deal went through with InBev.

BUFFETT: That's right. I sold about 60 percent of them in the second quarter.

QUICK: Why?

BUFFETT: Well, I wasn't--it was an evaluation of whether I thought the deal would go through and the desire to sell at least some of the shares. I mean, Anheuser-Busch did not want the deal to go through and they hired investment bankers, very expensive. They spent $72 million with two investment banking firms. And believe me, most of that was spent with the idea of trying to keep InBev away. So who knew how it was going to come out? And InBev persevered, they raised their price and on the remaining shares we'll do somewhat better; although there's still a time factor and we've used the money for other things. But in retrospect, I was wrong to decide to partially sell the holdings.

Fonte: aqui

Quanto custa para o contribuinte a propaganda eleitora gratuita

Para transmitir a propaganda partidária gratuita, as emissoras de rádio e TV recebem da União uma média de 267 milhões de reais por ano. O pagamento sobre o que a legislação do setor – o Código Brasileiro de Telecomunicações (CBT) – prevê como uma obrigação dos concessionários de radiodifusão é feito através de compensação fiscal no cálculo do Imposto de Renda. As emissoras descontam do lucro auferido – sobre o qual incide o IR – o valor que ganhariam com a comercialização publicitária regular dos minutos usados para a propaganda eleitoral. (...)Fonte: Aqui

Cálculo

Como se pode imaginar pelos números da Receita Federal, a fórmula para calcular a compensação fiscal é generosa com as emissoras. Esta fórmula é regulamentada pelo Ministério da Fazenda através de decreto e, desde a promulgação da Lei Eleitoral, houve apenas pequenos ajustes em relação a procedimentos.

A fórmula prevê uma diferenciação entre o horário eleitoral e as inserções de até 1 minuto que são feitas ao longo das programações.

No caso dos blocos, até 25% do tempo usado pelos partidos pode ser contabilizado pelas emissoras como tempo efetivamente utilizado de publicidade, ou seja, como minutos que a emissora deixou de comercializar por conta da transmissão dos programas políticos. Em ano de eleições, o horário eleitoral é dividido em dois blocos de 30 minutos durante o primeiro turno, o que permite que os radiodifusores ponham na conta 15 minutos por dia.

Já as inserções pontuais podem ser contadas integralmente. Novamente, considerando um primeiro turno de eleições, são mais 30 minutos diários ao longo de 45 dias.

Para transformar esses minutos em reais e chegar ao valor que será subtraído do lucro auferido no ano, a base de cálculo é a tabela comercial da emissora no período em que é feita a veiculação da propaganda partidária. O total de minutos utilizados é multiplicado por 80% do valor de tabela, considerando, inclusive, a variação de preços dos horários de veiculação. As tabelas comerciais são fornecidas pelas emissoras.

Persuassão

Um texto da revista Fortune (How persuasive are you?, de Anne Fisher) mostra a questão da persuassão sob o ponto de vista de Kurt Mortensen, fundador de uma empresa de consultoria denominada Persuasion Institute www.persuasioninstitute.com. Num determinado trecho da entrevista, Fisher pergunta sobre um fenômeno conhecido como Wobegon (aqui, links sobre o assunto). A experiência famosa é do motorista, onde perguntou-se a um grupo de pessoas se eram motoristas acima, na média ou abaixo da média e a grande maioria respondeu acima da média (que não faz sentido matemático, correto?)

Aqui, link para o restante da entrevista

Q. In the book you mention "the Wobegon effect." Want to tell us a bit about that?

A. In Garrison Keillor's fictional town Lake Wobegon, all the children are above average -- and when I ask a roomful of businesspeople to rate their own people skills, 90% say they're above average. We rate ourselves very high on thinking people like us, people trust us, we're great at getting along with other people, and so on. That's the Wobegon effect. What I'm saying is that really successful people are open to the idea that they may have strengths and weaknesses in their people skills, and the weaknesses may be holding them back.

Aqui, link para o restante da entrevista

28 agosto 2008

Assinar:

Comentários (Atom)

{kind=link}