1. tenho algo interessante para dizer para as pessoas

2. é uma forma de reter um conhecimento importante

3. as pessoas reconhecem o esforço

4. conhecemos pessoas

5. força a reflexão sobre diversos temas

6. aprendemos muito com aquilo que postamos

7. tenho liberdade para escolher temas das postagens

8. serve como material para escritos futuros

9. ajuda na exposição de ideias

10. é uma forma de ensinar

Mais ideias? (11. Posso contar com a ajuda dos leitores)

29 novembro 2019

Dez razões para deletar o blog

1. estamos perdendo o livre-arbítrio

2. é uma maneira mais bem direcionada de resistir à insanidade de nossos tempos

3. está me fazendo um idiota

4. está minando a verdade

5. está fazendo sem sentido o que você posta

6. está destruindo a capacidade de empatia

7. está me deixando infeliz

8. não tenho remuneração

9. está tornando impossível falar seriamente de política

10. evito levar em consideração meus sentimentos

Livremente adaptado

2. é uma maneira mais bem direcionada de resistir à insanidade de nossos tempos

3. está me fazendo um idiota

4. está minando a verdade

5. está fazendo sem sentido o que você posta

6. está destruindo a capacidade de empatia

7. está me deixando infeliz

8. não tenho remuneração

9. está tornando impossível falar seriamente de política

10. evito levar em consideração meus sentimentos

Livremente adaptado

Computação e Teoremas da Matemática

Talvez por influência de um doutorando em matemática, que está trabalhando com provador de teoremas computacionais, achei interessante o texto abaixo:

Há uma infecção de software na matemática pura. Alguns dos intelectuais peso-pesados do campo, renomados por sua autoconfiança, estão começando a se voltar para software para ajudá-los a entender e verificar provas.

Kevin Buzzard, um teórico dos números e professor de matemática pura do Imperial College London, acredita que agora é a hora de criar uma área na matemática dedicada a provas computadorizadas. As maiores provas para teoremas se tornaram tão complexas que praticamente nenhum humano na Terra pode entender todos os seus detalhes, quanto mais verificá-las. Ele teme que muitas provas consideradas verdade estão erradas. É preciso ajuda de fora.

O que é uma prova? Uma prova é uma demonstração da verdade num teorema. Ao provar tais teoremas, e ao aprender novas técnicas para esse processo, as pessoas evoluem o conhecimento de matemática, que depois é filtrado em outros campos.

Para criar uma prova, comece com algumas definições, ou axiomas. Por exemplo, defina um conjunto de números como números inteiros, todos os números de negativo infinito para positivo infinito. Escreva esse conjunto como: … , -2, -1, 0, 1, 2, … Em seguida, exponha um teorema, por exemplo, que não há um número inteiro maior. A prova então consiste no raciocínio lógico que mostra que o teorema é verdadeiro ou falso - neste caso, verdadeiro. Os passos lógicos na prova dependem de outras verdades anteriores, que já foram aceitas e provadas. Por exemplo, que o número 1 é menor que 2.

Novas provas de matemáticos profissionais tendem a depender de toda uma gama de resultados anteriores que já foram publicados e entendidos. Mas Buzzard diz que há muitos casos onde essas provas anteriores usadas para construir novas provas são claramente não entendidas. Por exemplo, há artigos notáveis que citam abertamente trabalhos que não foram publicados. Isso preocupa Buzzard.

“Agora estou preocupado pensando que toda a matemática publicada está errada, porque os matemáticos não estão conferindo os detalhes, e já vi eles errarem antes”, contou Buzzard ao Motherboard enquanto participava da décima conferência Interactive Theorem Proving em Portland, Oregon, onde ele deu uma palestra.

“Acho que há uma chance acima de zero de que alguns dos nossos castelos tenham sido construídos na areia”, Buzzard escreveu numa apresentação de slides. “Mas acho que é pequena.”

Novas teorias matemáticas deveriam ser provadas do zero. Cada passo precisa ser conferido, ou pelo menos esse é o raciocínio. Por outro lado, há especialistas sêniores e mais antigos da comunidade de matemática que fornecem um guia de testemunho confiável para o que é verdade e o que não é. Se um desses matemáticos mais velhos cita um artigo e o usa em seu trabalho, então o artigo provavelmente não precisaria ser conferido, segundo esse pensamento.

Buzzard aponta que essa matemática moderna se tornou dependente demais dos antigos porque os resultados se tornaram muito complexos. Uma nova prova pode citar outros 20 artigos, e só um desses 20 pode envolver mil páginas de raciocínio denso. Se um matemático respeitado cita o artigo de mil páginas, ou constrói sua teoria sobre ele, então muitos outros matemáticos podem supor que esse artigo de mil páginas (e a nova prova) é verdadeiro e não vão se dar ao trabalho de conferi-lo. Mas matemática deveria ser universalmente provável, não dependente de um punhado de especialistas.

Essa dependência excessiva dos matemáticos antigos leva a uma fragilidade na compreensão da verdade. Uma prova do Último Teorema de Fermat, proposto em 1637 e que já foi considerado pelo Guinness o “problema matemático mais difícil” do mundo, foi publicada nos anos 1990. Buzzard propõe que ninguém realmente a entende completamente, ou sabe se a prova é mesmo verdade.

“Acredito que nenhum humano, vivo ou morto, conhece todos os detalhes da prova do Último Teorema de Fermat. Mas a comunidade aceita a prova mesmo assim”, Buzzard escreveu em sua apresentação. Porque “os matemáticos antigos decretaram que a prova está certa”.

Alguns anos atrás, Buzzard assistiu palestras dos matemáticos sêniores Thomas Hales e Vladimir Voevodsky, que o apresentaram a um software de verificação de provas que estava se tornando muito bom. Com esse software, as provas podiam ser verificadas sistematicamente por um computador, as tirando das mãos dos matemáticos antigos e democratizando o status da verdade.

Quando Buzzard começou a usar o software de verificação de provas chamado Lean, ele ficou viciado. Não só o software permitia que ele verificasse provas além de qualquer dúvida, ele também o ajudava a pensar sobre matemática de um jeito claro e inconfundível.

“Percebi que computadores só aceitam inputs numa forma muito precisa, que é o meu jeito favorito de pensar em matemática”, disse Buzzard. “Me apaixonei pelo software, porque foi como encontrar uma alma gêmea. Descobri algo que pensava em matemática do mesmo jeito que eu.”

Para verificar sua prova, um usuário do Lean tem que formalizar a prova, ou a converter da linguagem humana para símbolos da linguagem de programação do Lean. O usuário também precisa formalizar quaisquer definições e provas subsidiárias de que o novo trabalho depende. E mesmo que esse processo de conversão seja trabalhoso, o Lean parece capaz de lidar com qualquer matemática que Buzzard joga nele, o que o distingue de outros programas assistentes de provas.

O Lean tem atraído interesse de uma comunidade crescente de matemáticos, particularmente na área de ensino. Jeremy Avigad é um professor da Universidade Carnegie Mellon especializado em teoria da prova. Tanto Avigad como Buzzard começaram a usar o Lean em aulas universitárias introdutórias de prova. O software verifica a veracidade de cada linha de uma prova e dá um feedback, o que é útil para os estudantes.

Apesar de Avigad estar empolgado com a comunidade que se interessou pelo Lean, ele alerta que a tecnologia ainda precisa de melhorias. Assistentes de provas exigem muito tempo para usar. “O campo existe há algumas décadas e as coisas estão melhorando, mas ainda não chegamos lá”, afirmou.

Se esses desafios puderem ser superados, Buzzard acredita que o software pode ter efeitos ainda mais amplos além de provas. Por exemplo, o problema da busca. Grandes quantidades de novos trabalhos são publicados todo ano, em grande velocidade, tornando a busca através dessas provas extremamente importante.

Hales e Buzzard apontaram que se todos os resumos de artigos fossem colocados no Lean, então qualquer matemático poderia consultar a base de dados desses resumos por um tema matemático preciso do Lean, e encontrar tudo que é sabido sobre ele. Até certo ponto, os cérebros inescrutáveis dos matemáticos antigos poderiam ser virados do avesso.

Cientistas da computação poderiam usar uma base de dados para treinar inteligências artificiais. Como os resultados dessa base de dados seriam definidos pela linguagem precisa do Lean, seria muito mais fácil para um programa aprender do que de resultados comparados escritos em inglês idiossincrático.

No final das contas, cientistas da computação poderia criar um provador geral de teoremas automatizado, um sistema de software que pode criar suas próprias provas e fazer sua própria matemática. Provadores automatizados dependem da mesma tecnologia do Lean para determinar se uma prova é verdadeira. O aumento da adoção do Lean pode se tornar um passo formativo importante para uma matemática automatizada no geral.

O Helix Center de Manhattan vai fazer uma mesa redonda de discussão sobre automação da matemática em 5 de outubro, transmitida ao vivo no YouTube e no site deles. Michael Harris, professor de matemática da Universidade de Columbia e colega de Buzzard, vai participar do fórum.

Harris teme que cientistas da computação e empresas de tecnologia que querem automatizar a matemática não compartilhem as mesmas motivações que os matemáticos. Cientistas da computação, por exemplo, querem usar a tecnologia por trás do Lean para se certificar de que programas não tenham bugs. Empresas querem lucro. Matemáticos como Buzzard só querem fazer matemática.

“Uma coisa que posso prever é que se pessoas realmente inteligentes como Thomas Hales e Buzzard continuarem a pensar nessa linha, então algo interessante vai sair disso; pode não ser uma IA, mas podem ser novos ramos da matemática ou novas maneiras de pensar”, imagina Harris.

Há uma infecção de software na matemática pura. Alguns dos intelectuais peso-pesados do campo, renomados por sua autoconfiança, estão começando a se voltar para software para ajudá-los a entender e verificar provas.

Kevin Buzzard, um teórico dos números e professor de matemática pura do Imperial College London, acredita que agora é a hora de criar uma área na matemática dedicada a provas computadorizadas. As maiores provas para teoremas se tornaram tão complexas que praticamente nenhum humano na Terra pode entender todos os seus detalhes, quanto mais verificá-las. Ele teme que muitas provas consideradas verdade estão erradas. É preciso ajuda de fora.

O que é uma prova? Uma prova é uma demonstração da verdade num teorema. Ao provar tais teoremas, e ao aprender novas técnicas para esse processo, as pessoas evoluem o conhecimento de matemática, que depois é filtrado em outros campos.

Para criar uma prova, comece com algumas definições, ou axiomas. Por exemplo, defina um conjunto de números como números inteiros, todos os números de negativo infinito para positivo infinito. Escreva esse conjunto como: … , -2, -1, 0, 1, 2, … Em seguida, exponha um teorema, por exemplo, que não há um número inteiro maior. A prova então consiste no raciocínio lógico que mostra que o teorema é verdadeiro ou falso - neste caso, verdadeiro. Os passos lógicos na prova dependem de outras verdades anteriores, que já foram aceitas e provadas. Por exemplo, que o número 1 é menor que 2.

Novas provas de matemáticos profissionais tendem a depender de toda uma gama de resultados anteriores que já foram publicados e entendidos. Mas Buzzard diz que há muitos casos onde essas provas anteriores usadas para construir novas provas são claramente não entendidas. Por exemplo, há artigos notáveis que citam abertamente trabalhos que não foram publicados. Isso preocupa Buzzard.

“Agora estou preocupado pensando que toda a matemática publicada está errada, porque os matemáticos não estão conferindo os detalhes, e já vi eles errarem antes”, contou Buzzard ao Motherboard enquanto participava da décima conferência Interactive Theorem Proving em Portland, Oregon, onde ele deu uma palestra.

“Acho que há uma chance acima de zero de que alguns dos nossos castelos tenham sido construídos na areia”, Buzzard escreveu numa apresentação de slides. “Mas acho que é pequena.”

Novas teorias matemáticas deveriam ser provadas do zero. Cada passo precisa ser conferido, ou pelo menos esse é o raciocínio. Por outro lado, há especialistas sêniores e mais antigos da comunidade de matemática que fornecem um guia de testemunho confiável para o que é verdade e o que não é. Se um desses matemáticos mais velhos cita um artigo e o usa em seu trabalho, então o artigo provavelmente não precisaria ser conferido, segundo esse pensamento.

Buzzard aponta que essa matemática moderna se tornou dependente demais dos antigos porque os resultados se tornaram muito complexos. Uma nova prova pode citar outros 20 artigos, e só um desses 20 pode envolver mil páginas de raciocínio denso. Se um matemático respeitado cita o artigo de mil páginas, ou constrói sua teoria sobre ele, então muitos outros matemáticos podem supor que esse artigo de mil páginas (e a nova prova) é verdadeiro e não vão se dar ao trabalho de conferi-lo. Mas matemática deveria ser universalmente provável, não dependente de um punhado de especialistas.

Essa dependência excessiva dos matemáticos antigos leva a uma fragilidade na compreensão da verdade. Uma prova do Último Teorema de Fermat, proposto em 1637 e que já foi considerado pelo Guinness o “problema matemático mais difícil” do mundo, foi publicada nos anos 1990. Buzzard propõe que ninguém realmente a entende completamente, ou sabe se a prova é mesmo verdade.

“Acredito que nenhum humano, vivo ou morto, conhece todos os detalhes da prova do Último Teorema de Fermat. Mas a comunidade aceita a prova mesmo assim”, Buzzard escreveu em sua apresentação. Porque “os matemáticos antigos decretaram que a prova está certa”.

Alguns anos atrás, Buzzard assistiu palestras dos matemáticos sêniores Thomas Hales e Vladimir Voevodsky, que o apresentaram a um software de verificação de provas que estava se tornando muito bom. Com esse software, as provas podiam ser verificadas sistematicamente por um computador, as tirando das mãos dos matemáticos antigos e democratizando o status da verdade.

Quando Buzzard começou a usar o software de verificação de provas chamado Lean, ele ficou viciado. Não só o software permitia que ele verificasse provas além de qualquer dúvida, ele também o ajudava a pensar sobre matemática de um jeito claro e inconfundível.

“Percebi que computadores só aceitam inputs numa forma muito precisa, que é o meu jeito favorito de pensar em matemática”, disse Buzzard. “Me apaixonei pelo software, porque foi como encontrar uma alma gêmea. Descobri algo que pensava em matemática do mesmo jeito que eu.”

Para verificar sua prova, um usuário do Lean tem que formalizar a prova, ou a converter da linguagem humana para símbolos da linguagem de programação do Lean. O usuário também precisa formalizar quaisquer definições e provas subsidiárias de que o novo trabalho depende. E mesmo que esse processo de conversão seja trabalhoso, o Lean parece capaz de lidar com qualquer matemática que Buzzard joga nele, o que o distingue de outros programas assistentes de provas.

O Lean tem atraído interesse de uma comunidade crescente de matemáticos, particularmente na área de ensino. Jeremy Avigad é um professor da Universidade Carnegie Mellon especializado em teoria da prova. Tanto Avigad como Buzzard começaram a usar o Lean em aulas universitárias introdutórias de prova. O software verifica a veracidade de cada linha de uma prova e dá um feedback, o que é útil para os estudantes.

Apesar de Avigad estar empolgado com a comunidade que se interessou pelo Lean, ele alerta que a tecnologia ainda precisa de melhorias. Assistentes de provas exigem muito tempo para usar. “O campo existe há algumas décadas e as coisas estão melhorando, mas ainda não chegamos lá”, afirmou.

Se esses desafios puderem ser superados, Buzzard acredita que o software pode ter efeitos ainda mais amplos além de provas. Por exemplo, o problema da busca. Grandes quantidades de novos trabalhos são publicados todo ano, em grande velocidade, tornando a busca através dessas provas extremamente importante.

Hales e Buzzard apontaram que se todos os resumos de artigos fossem colocados no Lean, então qualquer matemático poderia consultar a base de dados desses resumos por um tema matemático preciso do Lean, e encontrar tudo que é sabido sobre ele. Até certo ponto, os cérebros inescrutáveis dos matemáticos antigos poderiam ser virados do avesso.

Cientistas da computação poderiam usar uma base de dados para treinar inteligências artificiais. Como os resultados dessa base de dados seriam definidos pela linguagem precisa do Lean, seria muito mais fácil para um programa aprender do que de resultados comparados escritos em inglês idiossincrático.

No final das contas, cientistas da computação poderia criar um provador geral de teoremas automatizado, um sistema de software que pode criar suas próprias provas e fazer sua própria matemática. Provadores automatizados dependem da mesma tecnologia do Lean para determinar se uma prova é verdadeira. O aumento da adoção do Lean pode se tornar um passo formativo importante para uma matemática automatizada no geral.

O Helix Center de Manhattan vai fazer uma mesa redonda de discussão sobre automação da matemática em 5 de outubro, transmitida ao vivo no YouTube e no site deles. Michael Harris, professor de matemática da Universidade de Columbia e colega de Buzzard, vai participar do fórum.

Harris teme que cientistas da computação e empresas de tecnologia que querem automatizar a matemática não compartilhem as mesmas motivações que os matemáticos. Cientistas da computação, por exemplo, querem usar a tecnologia por trás do Lean para se certificar de que programas não tenham bugs. Empresas querem lucro. Matemáticos como Buzzard só querem fazer matemática.

“Uma coisa que posso prever é que se pessoas realmente inteligentes como Thomas Hales e Buzzard continuarem a pensar nessa linha, então algo interessante vai sair disso; pode não ser uma IA, mas podem ser novos ramos da matemática ou novas maneiras de pensar”, imagina Harris.

28 novembro 2019

PhD, Doctor, Physician - Brooklyn Nine Nine - S05E14

Para quem assistiu/assiste Brooklyn Nine Nine. Ou para quem é doutor/doutorando - no sentido de fazer o doutorado - e não se conforma em ver um médico ser chamado de "doutor" (quanto mais um rábula).

Via aqui. (O autor do blog é chamado pelo NY Times de Mr, apesar de ser PhD; e médicos são chamados pelo jornal de Doctor, apesar de serem graduados)

Via aqui. (O autor do blog é chamado pelo NY Times de Mr, apesar de ser PhD; e médicos são chamados pelo jornal de Doctor, apesar de serem graduados)

Como reconstruir a marca de um país

Tariro Mzezewa apresenta algumas dicas para reconstruir a marca de um determinado país a partir da experiência da Colômbia, Ruanda e Croácia. Os três países estiveram, no passado recente, envolvidos em problemas estruturais que afastam turistas e interessados: drogas, extermínio e guerra. Para Mzezewa, não é possível esquecer o passado. Mas é possível usá-lo em uma campanha de marketing. Além disto, é importante "trazer os aviões", o que inclui melhorar as conexões aéreas, como ocorreu na Croácia. Encontrar um símbolo também é um lição importante: a Colômbia usou o fato de ter muitos pássaros. E ter sido berço de Gabriel Garcia Marquez. Ruanda apelou para os influenciadores, o que incluiu a apresentadora DeGeneres e jogadores de futebol do Arsenal. Finalmente, uma boa dose de sorte, como ocorreu com a Croácia.

O Brasil poderia apreender com estes três países para reconstruir sua marca no exterior.

Quando a amostra pode

Isto foi publicado no Journal of Accounting Research, um dos melhores periódicos contábeis. Este periódico disponibilizou os dados dos autores, como é cada vez mais comum no periódicos de melhor nível.

Usando os dados, outro pesquisador, Kuvvet (2019) fez algo interessante. Como denúncias de fraudes não são eventos normais nas empresas - aparece em 20% da amostra do trabalho original - ele observou que eliminando as 11 principais empresas, ou menos de 1% da amostra, mas com maiores penalidades, o efeito obtido por Call et al no trabalho original desaparecia. Isto é bastante interessante. Kuvvet mandou sua crítica para o JAR que não publicou. Mas o argumento de Kuvvet pode ser encontrado aqui.

O assunto para este blogueiro em um comentário encaminhado à Andrew Gelman, um especialista em estatística.

27 novembro 2019

Valor, preço e teto inicial de negociação

Embora o orçamento da União estime 16,2 bilhões de reais de arrecadação com o processo de privatização da Eletrobras , é “impossível” dizer agora qual será o valor da desestatização, disse nesta segunda-feira o ministro de Minas e Energia, Bento Albuquerque.

Ele disse ainda que não quer e não pode dizer quanto a Eletrobras vale, e o mercado também tem que esperar pela operação de privatização, prevista para o segundo semestre de 2020.

O texto é da Reuters, publicado aqui. Há uma confusão entre preço, valor e preço inicial de negociação. Provavelmente o que se quer saber é este último, já que o valor é uma opinião e depende de cada pessoa; já o preço é resultado de um mercado de compra e venda, que não é o caso. Assim, não faz sentido a questão para o ministro: quem deve se pronunciar é uma empresa contratada para determinar este preço inicial de negociação. Um ministro pode ter uma vaga ideia, mas não deveria se pronunciar.

Ele disse ainda que não quer e não pode dizer quanto a Eletrobras vale, e o mercado também tem que esperar pela operação de privatização, prevista para o segundo semestre de 2020.

O texto é da Reuters, publicado aqui. Há uma confusão entre preço, valor e preço inicial de negociação. Provavelmente o que se quer saber é este último, já que o valor é uma opinião e depende de cada pessoa; já o preço é resultado de um mercado de compra e venda, que não é o caso. Assim, não faz sentido a questão para o ministro: quem deve se pronunciar é uma empresa contratada para determinar este preço inicial de negociação. Um ministro pode ter uma vaga ideia, mas não deveria se pronunciar.

Dicionário e-Termos

Um projeto colaborativo permite que a comunidade acadêmica possa padronizar a utilização de termos científicos. Trata-se do e-Termos e já possui pelo menos um dos trabalhos na área de sustentação ambiental.

O Projeto e-Termos, estrutura formal que suporta e abriga os trabalhos do e-Termos, é um projeto acadêmico desenvolvido em parceria entre a Embrapa Informática Agropecuária (CNPTIA), Universidade de São Paulo (USP Campus de São Carlos, SP) e Universidade Federal de São Carlos (UFSCar), representados pelos laboratórios de pesquisa LabInfo (Laboratório de Organização e Tratamento da Informação Eletrônica), NILC (Núcleo Interinstitucional de Lingüística Computacional) e o GETerm (Grupo de Estudos e Pesquisas em Terminologia), localizados nas três instituições, respectivamente.

Apoiado nas competências de cada laboratório, o Projeto e-Termos busca propor soluções para a viabilização da pesquisa e da prática terminológica, por meio da ampla utilização de um ambiente computacional colaborativo baseado na Web. Resumidamente, como proposta de pesquisa, os principais objetivos deste projeto são: 1) a criação e implementação do e-Termos (ambiente web) e 2) posteriormente a avaliação do seu uso colaborativo na prática terminológica.

Este projeto tem a cooperação de vários profissionais, autônomos, professores, bolsistas e alunos de graduação e pós-graduação das instituiçõs supracitadas, bem como colaboradores de várias outras instituições de ensino e pesquisa, que contribuem direta e indiretamente para o seu sucesso

O Projeto e-Termos, estrutura formal que suporta e abriga os trabalhos do e-Termos, é um projeto acadêmico desenvolvido em parceria entre a Embrapa Informática Agropecuária (CNPTIA), Universidade de São Paulo (USP Campus de São Carlos, SP) e Universidade Federal de São Carlos (UFSCar), representados pelos laboratórios de pesquisa LabInfo (Laboratório de Organização e Tratamento da Informação Eletrônica), NILC (Núcleo Interinstitucional de Lingüística Computacional) e o GETerm (Grupo de Estudos e Pesquisas em Terminologia), localizados nas três instituições, respectivamente.

Apoiado nas competências de cada laboratório, o Projeto e-Termos busca propor soluções para a viabilização da pesquisa e da prática terminológica, por meio da ampla utilização de um ambiente computacional colaborativo baseado na Web. Resumidamente, como proposta de pesquisa, os principais objetivos deste projeto são: 1) a criação e implementação do e-Termos (ambiente web) e 2) posteriormente a avaliação do seu uso colaborativo na prática terminológica.

Este projeto tem a cooperação de vários profissionais, autônomos, professores, bolsistas e alunos de graduação e pós-graduação das instituiçõs supracitadas, bem como colaboradores de várias outras instituições de ensino e pesquisa, que contribuem direta e indiretamente para o seu sucesso

Eleições na Bolívia

A pesquisa sobre fraude em eleições usa muito instrumento da auditoria. E vice-versa.

Recentemente, a Bolívia teve uma votação presidencial, onde o então presidente foi declarado vencedor. Protestos reclamavam que ocorreu fraude na votação. Um texto (via aqui) indica que provavelmente não ocorreu fraude na eleição:

The TSE has two vote-counting systems. The first is a quick count known as the Transmisión de Resultados Electorales Preliminares (TREP, hereafter referred to as the quick count). This is a system that Bolivia and several other Latin American countries have implemented following OAS recommendations. . . . and is designed to deliver a swift — but incomplete and not definitive — result on the night of the elections to give the media an indication of the voting tendency and to inform the public. The TSE is unlikely to process 100 percent of the results in the quick count in nationwide votes due to logistical limitations and the amount processed can vary widely by geography and the type of ballot. . . .

The second vote-counting system is the official count (or cómputo), which is legally binding under Bolivian law. The official count is more thorough and precise and takes longer. It is the only valid vote tallying system, and the TSE uses it to determine and announce the final election results. . . .

In these elections, the results of the official count generally coincided with those of the quick count, which ended once 95.63 percent of tally sheets were counted, with Morales having a lead of 46.86 percent to Mesa’s 36.72. The final official count, with 100 percent of votes counted, resulted in Morales winning the election in the first round with 47.08 percent, to Mesa’s 36.51 percent.

Ou seja, as duas contagens (a rápida e a oficial) apresentaram resultados convergentes. Mais ainda, não ocorreu interrupção na contagem, que seria um sinal de fraude. O gráfico mostra uma evolução consistente:

Mas o relatório da OAS discorda:

Mas o relatório da OAS discorda:

Given all the irregularities observed, it is impossible to guarantee the integrity of the data and certify the accuracy of the results. (...) It should be borne in mind that the irregularities we have pointed out are those we observed in a short period of time. It is also important to point out that it was not possible to analyze the original tally sheets for the departments of Potosí, Chuquisaca, and Santa Cruz as part of the documentation had been burned. In all likelihood, given more time to process documentation, even more irregularities would surface.

Recentemente, a Bolívia teve uma votação presidencial, onde o então presidente foi declarado vencedor. Protestos reclamavam que ocorreu fraude na votação. Um texto (via aqui) indica que provavelmente não ocorreu fraude na eleição:

The TSE has two vote-counting systems. The first is a quick count known as the Transmisión de Resultados Electorales Preliminares (TREP, hereafter referred to as the quick count). This is a system that Bolivia and several other Latin American countries have implemented following OAS recommendations. . . . and is designed to deliver a swift — but incomplete and not definitive — result on the night of the elections to give the media an indication of the voting tendency and to inform the public. The TSE is unlikely to process 100 percent of the results in the quick count in nationwide votes due to logistical limitations and the amount processed can vary widely by geography and the type of ballot. . . .

The second vote-counting system is the official count (or cómputo), which is legally binding under Bolivian law. The official count is more thorough and precise and takes longer. It is the only valid vote tallying system, and the TSE uses it to determine and announce the final election results. . . .

In these elections, the results of the official count generally coincided with those of the quick count, which ended once 95.63 percent of tally sheets were counted, with Morales having a lead of 46.86 percent to Mesa’s 36.72. The final official count, with 100 percent of votes counted, resulted in Morales winning the election in the first round with 47.08 percent, to Mesa’s 36.51 percent.

Ou seja, as duas contagens (a rápida e a oficial) apresentaram resultados convergentes. Mais ainda, não ocorreu interrupção na contagem, que seria um sinal de fraude. O gráfico mostra uma evolução consistente:

Given all the irregularities observed, it is impossible to guarantee the integrity of the data and certify the accuracy of the results. (...) It should be borne in mind that the irregularities we have pointed out are those we observed in a short period of time. It is also important to point out that it was not possible to analyze the original tally sheets for the departments of Potosí, Chuquisaca, and Santa Cruz as part of the documentation had been burned. In all likelihood, given more time to process documentation, even more irregularities would surface.

26 novembro 2019

Efeitos do Protecionismo de Trump

Resumo:

After decades of supporting free trade, in 2018 the U.S. raised import tariffs and major trade partners retaliated. We analyze the short-run impact of this return to protectionism on the U.S. economy. Import and retaliatory tariffs caused large declines in imports and exports. Prices of imports targeted by tariffs did not fall, implying complete pass-through of tariffs to duty-inclusive prices. The resulting losses to U.S. consumers and firms who buy imports was $51 billion, or 0.27% of GDP. We embed the estimated trade elasticities in a general-equilibrium model of the U.S. economy. After accounting for tariff revenue and gains to domestic producers, the aggregate real income loss was $7.2 billion, or 0.04% of GDP. Import tariffs favored sectors concentrated in politically competitive counties, and the model implies that tradeable-sector workers in heavily Republican counties were the most negatively affected due to the retaliatory tariffs.

The Return to Protectionism

Pablo D Fajgelbaum, Pinelopi K Goldberg, Patrick J Kennedy, Amit K Khandelwal

The Quarterly Journal of Economics, qjz036, https://doi.org/10.1093/qje/qjz036

After decades of supporting free trade, in 2018 the U.S. raised import tariffs and major trade partners retaliated. We analyze the short-run impact of this return to protectionism on the U.S. economy. Import and retaliatory tariffs caused large declines in imports and exports. Prices of imports targeted by tariffs did not fall, implying complete pass-through of tariffs to duty-inclusive prices. The resulting losses to U.S. consumers and firms who buy imports was $51 billion, or 0.27% of GDP. We embed the estimated trade elasticities in a general-equilibrium model of the U.S. economy. After accounting for tariff revenue and gains to domestic producers, the aggregate real income loss was $7.2 billion, or 0.04% of GDP. Import tariffs favored sectors concentrated in politically competitive counties, and the model implies that tradeable-sector workers in heavily Republican counties were the most negatively affected due to the retaliatory tariffs.

The Return to Protectionism

Pablo D Fajgelbaum, Pinelopi K Goldberg, Patrick J Kennedy, Amit K Khandelwal

The Quarterly Journal of Economics, qjz036, https://doi.org/10.1093/qje/qjz036

Formato Eletrônico das IFRS na Europa

A finalidade é a comparabilidade das informações e facilitar o acesso às demonstrações.

Leia mais aqui

Custos ocultos do Uber

O pesquisador Ken Jacobs, da Universidade da Califórnia em Berkeley, nos Estados Unidos, estudou os custos ocultos com os quais motoristas da Uber têm de lidar. Jacobs os dividiu em cinco áreas principais: o tempo gasto esperando viagens, o custo de retornar às áreas mais concorridas após uma viagem, a manutenção e seguro de veículos, a falta de remuneração quando se fica doente, durante os intervalos para almoço e horas livres, e a não remuneração das férias. "Tende-se a subestimar as despesas reais de um motorista", diz Jacobs.

Meera Joshi, ex-chefe da Comissão de Táxis e Limusines de Nova York, responsável por regular serviços como o Uber em toda a cidade, diz que dados mais precisos são essenciais. (...) "O que descobrimos foi que as condições eram piores do que os motoristas nos descreveram, e 96% ganhavam menos que o salário mínimo na cidade. A maioria dos motoristas era a principal fonte de renda de suas famílias", acrescenta. (...)

O estudo da Universidade Oxford também destaca que os motoristas da Uber têm níveis mais altos de satisfação com a vida que outros trabalhadores, mas também níveis mais altos de ansiedade. "É o paradoxo do Uber", diz Duncan McCann, pesquisador da New Economics Foundation. "É uma prisão e algo libertador. Você pode ativar o aplicativo e começar a trabalhar, mas, se você tem uma família para sustentar, é obviamente menos flexível. Você precisa trabalhar quando há mais demanda: horários de pico e fins de semana."

Leia mais aqui

Meera Joshi, ex-chefe da Comissão de Táxis e Limusines de Nova York, responsável por regular serviços como o Uber em toda a cidade, diz que dados mais precisos são essenciais. (...) "O que descobrimos foi que as condições eram piores do que os motoristas nos descreveram, e 96% ganhavam menos que o salário mínimo na cidade. A maioria dos motoristas era a principal fonte de renda de suas famílias", acrescenta. (...)

O estudo da Universidade Oxford também destaca que os motoristas da Uber têm níveis mais altos de satisfação com a vida que outros trabalhadores, mas também níveis mais altos de ansiedade. "É o paradoxo do Uber", diz Duncan McCann, pesquisador da New Economics Foundation. "É uma prisão e algo libertador. Você pode ativar o aplicativo e começar a trabalhar, mas, se você tem uma família para sustentar, é obviamente menos flexível. Você precisa trabalhar quando há mais demanda: horários de pico e fins de semana."

Leia mais aqui

Uber banida de Londres

Para ser motorista de táxi em Londres é necessário passar por um exame rigoroso. Para ser aprovado, o motorista deve saber as ruas da cidade sem precisar consultar um livro ou aplicativo.

Os populares aplicativos seriam uma ameaça para este tipo de serviço. Mas agora, a entidade que regula os transportes em Londres não emitiu uma nova licença para que o Uber fosse aprovados como operador de transporte. Em outras palavras, a Uber está impedida de operar em Londres. Mas a empresa deve apelar e continuar com as operações de maneira provisória.

O motivo da recusa foi "segurança". O regulador diz que a empresa permite veículos com motoristas sem licença e sem seguro.

Os populares aplicativos seriam uma ameaça para este tipo de serviço. Mas agora, a entidade que regula os transportes em Londres não emitiu uma nova licença para que o Uber fosse aprovados como operador de transporte. Em outras palavras, a Uber está impedida de operar em Londres. Mas a empresa deve apelar e continuar com as operações de maneira provisória.

O motivo da recusa foi "segurança". O regulador diz que a empresa permite veículos com motoristas sem licença e sem seguro.

25 novembro 2019

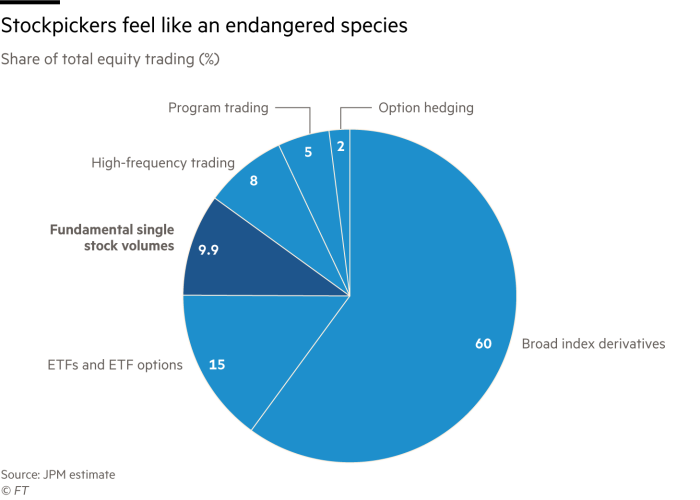

Análise Fundamentalista está em extinção

O espaço da análise fundamentalista será cada vez menor num mercado dominado por métodos matemáticos e computacionais:

In late 2013, academics at computer-driven funds giant AQR posted online a research paper called “Buffett’s Alpha.” The paper argued that the returns of the legendary investor could largely be explained by buying stocks that were cheap, safe and high quality — and then using debt to juice returns. The implications were potentially huge. For all the mystique surrounding the investing strategy of the Sage of Omaha, much of it could apparently be replicated by a machine scanning the market for stocks displaying such characteristics. AQR launched a fund that applied this approach to a large basket of global equities. Other quant firms are joining in; London-based start-up Havelock is currently trying to fashion an algorithm that mimics Mr Buffett. Such attempts are helping to undermine what was once a prominent feature of the investing landscape: the cult of the star stock picker.

Also threatening these vaunted operators has been the decade-long equities bull market, fuelled by trillions of dollars of central bank asset purchases, which has boosted the appeal of cheap index-tracking funds. Spotting out-of-favour bargain stocks has been a duff strategy compared with buying and holding stocks already on a roll, or fast-growing technology firms. As a result, many of the former stars have been left looking decidedly ordinary. “Stock pickers just haven’t performed and that’s why investors are pulling out of active managers,” said Kevin Arenson, chief investment officer at Stenham Asset Management, which invests in hedge funds.

Fonte: aqui

Ainda a Aramco

Um, o Google estimou que seu sistema Lidar, que custou US $ 150.000 para construir, custaria US $ 70.000 em 2012. Analistas zombaram e zombaram da estimativa - mas o Google estava certo: isso é exatamente o que custou em 2012. Mas o mais impressionante é que em 2013, esse mesmo equipamento custou US $ 10.000 ... apenas um ano depois, meros US $ 1.000 ... e três anos depois, US $ 250!

E dois, em 2000, um computador de ponta usado para simulações de guerra nuclear tinha capacidade para 1 teraflop (1 trilhão de operações de ponto flutuante por segundo), custava US $ 46 milhões, usava 850 quilowatts de energia e ocupava 1.600 pés quadrados. Em 2017, a Nvidia havia desenvolvido um computador com 2,3 teraflop que custava US $ 59, usava 15 watts e era pequeno o suficiente para caber na sua mão.

A lição aqui é que os humanos pensam de maneira linear - ainda que certos sistemas, incluindo interrupções tecnológicas, não sejam lineares.

Segundo uma postagem do ValueInvesting isto também se aplica para Aramco. Há uma previsão de que o preço do barril de petróleo deve cair para 25 dólares. Atualmente está perto de 60 dólares. Como 70% do petróleo é usado para transporte, isto pode ter influencia sobre os custos da aviação (8% do uso do petróleo). Mas terá um grande impacto para as petrolíferas.

O governo da Arábia Saudita está vendendo a Aramco porque precisa de caixa. E o fato do governo estar vendendo pode ser um sinal de que o futuro do petróleo não seja tão interessante assim.

Além disto, a empresa está cara:

Em 2018, a Aramco gerou lucros de US $ 111 bilhões. Na avaliação alvo (conto de fadas) de US $ 2 trilhões, as ações seriam negociadas em uma relação preço / lucro (P / L) de 18.

Em comparação, a ExxonMobil (XOM), a maior empresa internacional de petróleo e gás de capital aberto, esta negocia a um P / E de cerca de 15 vezes o lucro de 2018. Os rivais BP (BP) e Royal Dutch Shell (RDS) foram negociadas em múltiplos ainda menores em 2018, de 14 e 11 vezes, respectivamente.

... e a um risco menor.

Uma comparação melhor para a Aramco pode ser a Gazprom, a maior empresa de gás do mundo, controlada majoritariamente pelo governo russo. É negociada a um P / L de 3,5 e produz cerca de 6%. Mesmo se dermos à Aramco o benefício da dúvida e a valorizarmos com o dobro do múltiplo da Gazprom ... isso apenas sugeriria uma avaliação total da empresa de cerca de US $ 800 bilhões - muito abaixo da meta dos sauditas.

E dois, em 2000, um computador de ponta usado para simulações de guerra nuclear tinha capacidade para 1 teraflop (1 trilhão de operações de ponto flutuante por segundo), custava US $ 46 milhões, usava 850 quilowatts de energia e ocupava 1.600 pés quadrados. Em 2017, a Nvidia havia desenvolvido um computador com 2,3 teraflop que custava US $ 59, usava 15 watts e era pequeno o suficiente para caber na sua mão.

A lição aqui é que os humanos pensam de maneira linear - ainda que certos sistemas, incluindo interrupções tecnológicas, não sejam lineares.

Segundo uma postagem do ValueInvesting isto também se aplica para Aramco. Há uma previsão de que o preço do barril de petróleo deve cair para 25 dólares. Atualmente está perto de 60 dólares. Como 70% do petróleo é usado para transporte, isto pode ter influencia sobre os custos da aviação (8% do uso do petróleo). Mas terá um grande impacto para as petrolíferas.

O governo da Arábia Saudita está vendendo a Aramco porque precisa de caixa. E o fato do governo estar vendendo pode ser um sinal de que o futuro do petróleo não seja tão interessante assim.

Além disto, a empresa está cara:

Em 2018, a Aramco gerou lucros de US $ 111 bilhões. Na avaliação alvo (conto de fadas) de US $ 2 trilhões, as ações seriam negociadas em uma relação preço / lucro (P / L) de 18.

Em comparação, a ExxonMobil (XOM), a maior empresa internacional de petróleo e gás de capital aberto, esta negocia a um P / E de cerca de 15 vezes o lucro de 2018. Os rivais BP (BP) e Royal Dutch Shell (RDS) foram negociadas em múltiplos ainda menores em 2018, de 14 e 11 vezes, respectivamente.

... e a um risco menor.

Uma comparação melhor para a Aramco pode ser a Gazprom, a maior empresa de gás do mundo, controlada majoritariamente pelo governo russo. É negociada a um P / L de 3,5 e produz cerca de 6%. Mesmo se dermos à Aramco o benefício da dúvida e a valorizarmos com o dobro do múltiplo da Gazprom ... isso apenas sugeriria uma avaliação total da empresa de cerca de US $ 800 bilhões - muito abaixo da meta dos sauditas.

Redução de homicídios 2

Anteriormente mostramos uma estatística que diz que o envelhecimento da população contribui para redução do crime no mundo. Os dois gráficos abaixo são melhores ainda (via Marginal Revolution). O primeiro gráfico mostra a taxa de criminalidade antes, durante e após a maternidade:

A redução é nítida. Parece que o fato de uma mulher ser mãe contribui para redução da chance de crime. As restrições físicas podem ser uma possível explicação. Mas o gráfico a seguir é muito parecido com o anterior, com uma importante diferença: o impacto no pai.

Também há uma redução na taxa. Existe uma mensagem nesta estatística:

Também há uma redução na taxa. Existe uma mensagem nesta estatística:

Mais geralmente, no entanto, há implicações políticas se pensarmos além dos resultados imediatos. Primeiro, esses resultados mostram que o crime não é simplesmente um produto de antecedentes familiares, pobreza e negligência. O crime é uma escolha.

A redução é nítida. Parece que o fato de uma mulher ser mãe contribui para redução da chance de crime. As restrições físicas podem ser uma possível explicação. Mas o gráfico a seguir é muito parecido com o anterior, com uma importante diferença: o impacto no pai.

Mais geralmente, no entanto, há implicações políticas se pensarmos além dos resultados imediatos. Primeiro, esses resultados mostram que o crime não é simplesmente um produto de antecedentes familiares, pobreza e negligência. O crime é uma escolha.

Marketing a custo Zero

Ao comentar a aquisição de 51% das ações da empresa de Kylie Jenner por parte da Coty, Powell (O Segredo do sucesso de Kylie Jenner, Financial Times, traduzido por Valor, 22 de novembro de 2019, b8) destaque para a elevada margem da empresa.

Com receita de 200 milhões de dólares, a empresa foi avaliada em 1,2 bilhão, já que o valor das ações comercializadas foi de 600 milhões. A margem elevada justificaria este valor.

Jenner também tem uma vantagem que qualquer promissor egresso da faculdade de administração de Wharton apenas poderia sonhar: custos de marketing quase nulos.

Graças à sua linhagem como integrante mais jovem da família Jenner-Kardashian, Jenner acumulou uma surpreendente legião de seguidores nas redes de relacionamento social. (...) esse tempo gratuito no ar vale muito.

A BBC noticiou em julho que Jenner atualmente cobra UIS$1,2 milhão por comentário promocional no Instagram. Portanto, digamos que, se ela tiver publicado 400 comentários sobre sua marca neste ano, isto equivale na prática a um marketing em tonro de 440 milhões a cum custo zero - mais do que o Snapchat e o Peloton gastaram no mesmo item marketing em 2018. E isso é só no Instagram.

Uma estimativa de Powell é que isto representaria alo em torno de 20 a 25 pontos de margem adicional.

Ao comprar 50% da empresa, a Coty mantêm o interesse de Jenner em continuar promovendo a marca. Isto provavelmente deve estar nos termos de negociação.

24 novembro 2019

Emprego na contabilidade 3 - quem se salva?

No meio de tantos problemas, quem se salva? O gráfico mostra isto:

A linha vermelha já é conhecida. Refere-se ao setor contábil, de janeiro de 2014 até outubro de 2019. É um desastre, como já mostramos várias vezes no blog. Mas a linha azul mostra um tipo de profissional que desde o início da crise o volume de admissões está próximo ao de demissões. E nos últimos meses está até contratando. Trata-se do trabalhador com ensino superior completo. (Atenção: este profissional também está contado na linha vermelha, que representa o total)

A linha vermelha já é conhecida. Refere-se ao setor contábil, de janeiro de 2014 até outubro de 2019. É um desastre, como já mostramos várias vezes no blog. Mas a linha azul mostra um tipo de profissional que desde o início da crise o volume de admissões está próximo ao de demissões. E nos últimos meses está até contratando. Trata-se do trabalhador com ensino superior completo. (Atenção: este profissional também está contado na linha vermelha, que representa o total)

Uma análise mais crítica poderia lembrar que todo ano as instituições de ensino colocam no mercado de trabalho milhares de novos potenciais trabalhadores. Entre 2014 a 2019, o mercado contábil, para pessoas com formação superior, aumentou 1.853 vagas, um número muito menor que a quantidade de novos profissionais. Mas, em defesa da análise anterior, é bom lembrar que o graduado em contabilidade pode achar uma vaga de emprego em outra ocupação, como gestor financeiro, que não está contemplado nesta estatística.

Uma análise mais crítica poderia lembrar que todo ano as instituições de ensino colocam no mercado de trabalho milhares de novos potenciais trabalhadores. Entre 2014 a 2019, o mercado contábil, para pessoas com formação superior, aumentou 1.853 vagas, um número muito menor que a quantidade de novos profissionais. Mas, em defesa da análise anterior, é bom lembrar que o graduado em contabilidade pode achar uma vaga de emprego em outra ocupação, como gestor financeiro, que não está contemplado nesta estatística.

Emprego na contabilidade continua em baixa 2

A seguir, a tabela faz um comparativo entre outubro de 2019 e outubro de 2018

É possível notar que o mês de outubro de 2019 foi pior que o mesmo mês do ano passado.

É possível notar que o mês de outubro de 2019 foi pior que o mesmo mês do ano passado.

Emprego em Contabilidade continua em baixa

Agora observe a linha azul, do setor contábil. Consideramos aqui os contadores e auditores, escriturários e técnicos em contabilidade. A partir de 2016/2017, a linha azul continuou apontando para baixo, enquanto a economia revertia a tendência. E assim persiste até os dias atuais. Em outras palavras: a crise continua a afetar o emprego na área contábil.

Até 2017 o comportamento das duas curvas era próximos. A relação entre as duas, medidas pelo coeficiente de correlação, era de 0,90, sinal positivo. Ou seja, seguiam no mesmo rumo. Entre o final de 2017 (correlação igual 0,90) a outubro de 2018 (correlação igual a -0,21) tudo mudou. (Medimos esta correlação para os últimos vinte e quatro meses). Os últimos números, de outubro de 2019, a correlação foi de -0,65, a maior - em módulo - da série. Em outras palavras, nunca antes o comportamento entre as duas linha foi tão diferente.

23 novembro 2019

Redução dos homicídios no mundo

A taxa de homicídio no mundo está caindo, conforme a tabela acima. Exceto na América Latina, que aumentou entre 1990 a 2015. A razão? Não é uma política pública ou algo relacionado com a economia.

Um declínio global da violência sugere que as políticas de justiça criminal de cada país podem ter menos impacto no declínio do homicídio do que eventos ou tendências mundiais.

Em nosso novo estudo, publicado em 9 de outubro, defendemos outra explicação possível: A população de países ao redor do mundo está envelhecendo.

Homem paga para ficar casado

Este é um argumento de Steven Landsburg:

No ano seguinte ao divórcio, o padrão de vida das mulheres caiu 27%, enquanto o padrão de vida dos homens aumentou 10%. Se isto é verdade, o casamento é ruim para os homens. Então, qual o sentido de ficar casado?

A coluna clássica de Steven Landsburg sobre "Por que os homens pagam para se casar" argumenta que a diferença é um diferencial compensador, o "preço" que os homens pagam às mulheres para compensá-las pelo trabalho relativamente desagradável do casamento.

Se os homens permanecem em casamentos que lhes custam muito dinheiro, isso prova que eles realmente gostam de ficar casado. Eles estão recebendo algo que valorizam e estão pagando por isso.

Froeb completa:

Quando li isso pela primeira vez há 8 anos, achei engraçado. Agora, após 19 anos de casamento, me pergunto por que o preço é tão baixo.

No ano seguinte ao divórcio, o padrão de vida das mulheres caiu 27%, enquanto o padrão de vida dos homens aumentou 10%. Se isto é verdade, o casamento é ruim para os homens. Então, qual o sentido de ficar casado?

A coluna clássica de Steven Landsburg sobre "Por que os homens pagam para se casar" argumenta que a diferença é um diferencial compensador, o "preço" que os homens pagam às mulheres para compensá-las pelo trabalho relativamente desagradável do casamento.

Se os homens permanecem em casamentos que lhes custam muito dinheiro, isso prova que eles realmente gostam de ficar casado. Eles estão recebendo algo que valorizam e estão pagando por isso.

Froeb completa:

Quando li isso pela primeira vez há 8 anos, achei engraçado. Agora, após 19 anos de casamento, me pergunto por que o preço é tão baixo.

Quanto receberão os Bancos que trabalham na IPO da Aramco?

Segundo a Forbes:

No início desta semana, fontes disseram à Reuters que os bancos que trabalham no IPO da Saudi Aramco dividirão taxas no valor de 0,35% do valor arrecadado, ou seja, no topo de sua faixa de preços, captando US$ 25,6 bilhões, as taxas chegariam a US$ 90 milhões.

Os números ficam ainda piores em comparação com os US$ 300 milhões que bancos ganharam com o IPO recorde da Alibaba de US$ 25 bilhões em 2014. O pagamento recorde foi de US$ 550 milhões que os bancos ganharam com o IPO de US$ 19,6 bilhões da Visa em Nova York em 2008.

A atividade dos mercados de capitais de ações normalmente responde por cerca de um quarto das taxas globais de bancos de investimento, mas a captação de capital em 2019 está em seu nível mais baixo desde 2012, uma vez que uma série de transações canceladas e listagens decepcionantes pesam sobre o sentimento geral do mercado, mesmo com muitos índices atingindo recordes

No início desta semana, fontes disseram à Reuters que os bancos que trabalham no IPO da Saudi Aramco dividirão taxas no valor de 0,35% do valor arrecadado, ou seja, no topo de sua faixa de preços, captando US$ 25,6 bilhões, as taxas chegariam a US$ 90 milhões.

Os números ficam ainda piores em comparação com os US$ 300 milhões que bancos ganharam com o IPO recorde da Alibaba de US$ 25 bilhões em 2014. O pagamento recorde foi de US$ 550 milhões que os bancos ganharam com o IPO de US$ 19,6 bilhões da Visa em Nova York em 2008.

A atividade dos mercados de capitais de ações normalmente responde por cerca de um quarto das taxas globais de bancos de investimento, mas a captação de capital em 2019 está em seu nível mais baixo desde 2012, uma vez que uma série de transações canceladas e listagens decepcionantes pesam sobre o sentimento geral do mercado, mesmo com muitos índices atingindo recordes

22 novembro 2019

Efeito da competição bancária sobre o custo do crédito e a atividade econômica

Resumo:

We estimate the effect of bank competition on financial and real variables. To do so, we use regional heterogeneous exposure to mergers and acquisitions (M&A) of large banks as an instrument for changes in competition of local banking markets in Brazil. We use detailed administrative data on loans and firms and a difference-in-differences empirical strategy that compares changes in outcomes for markets affected or not by the M&A episodes. We find that, following M&A episodes, spreads increase and lending decreases persistently in exposed markets relative to controls. We show that this is larger for more concentrated markets at the time of the M&A episode, and is unlikely to be driven by other factors, such as branch closures. We find that non-agricultural employment falls .2% for an increase of 1% in spreads. We develop a model of heterogeneous firms and concentration in the banking sector that is consistent with the micro evidence. In our model, the semi-elasticity of credit to lending rates is a sufficient statistic for the effect of concentration on output, which we estimate to be -3.17. Among other counterfactuals, we show that if Brazilian spreads fell to world levels, output would increase by approximately 5%.

Fonte: Bank Competition, Cost of Credit and EconomicActivity: evidence from BrazilGustavo Joaquim and Bernardus Van Doornik - BCB Working Paper

We estimate the effect of bank competition on financial and real variables. To do so, we use regional heterogeneous exposure to mergers and acquisitions (M&A) of large banks as an instrument for changes in competition of local banking markets in Brazil. We use detailed administrative data on loans and firms and a difference-in-differences empirical strategy that compares changes in outcomes for markets affected or not by the M&A episodes. We find that, following M&A episodes, spreads increase and lending decreases persistently in exposed markets relative to controls. We show that this is larger for more concentrated markets at the time of the M&A episode, and is unlikely to be driven by other factors, such as branch closures. We find that non-agricultural employment falls .2% for an increase of 1% in spreads. We develop a model of heterogeneous firms and concentration in the banking sector that is consistent with the micro evidence. In our model, the semi-elasticity of credit to lending rates is a sufficient statistic for the effect of concentration on output, which we estimate to be -3.17. Among other counterfactuals, we show that if Brazilian spreads fell to world levels, output would increase by approximately 5%.

Fonte: Bank Competition, Cost of Credit and EconomicActivity: evidence from BrazilGustavo Joaquim and Bernardus Van Doornik - BCB Working Paper

Finanças obscuras do Vaticano

O Papa Francisco tenta resolver um problema mundano: tornar o Vaticano um lugar menos pecaminoso em termos financeiros. Mas o quadro traçado pela The Economist mostra que nem as autoridades europeias acreditam na santidade do Vaticano: o lugar parece favorecer a lavagem de dinheiro:

AFTER A WEEK of resignations and exclusions, the Vatican faces the very real risk of being reduced once more to the status of an international financial pariah. In the coming days its officials are due to answer a detailed questionnaire for Moneyval, Europe’s anti-money-laundering and anti-terrorist-financing watchdog. The picture they will have to paint could scarcely be less reassuring.

The Financial Information Authority (AIF)—the Vatican’s regulatory body and the cornerstone of a nine-year campaign to dispel the Holy See’s image as a refuge for hot money and shady dealings—is no longer eligible to receive intelligence on suspected financial crime from its counterparts in other states. The AIF’s president, René Brülhart, has left (the Vatican announced on November 19th that his contract would not be renewed). Half his board has since resigned. And the authority’s director is suspended from duty.

AFTER A WEEK of resignations and exclusions, the Vatican faces the very real risk of being reduced once more to the status of an international financial pariah. In the coming days its officials are due to answer a detailed questionnaire for Moneyval, Europe’s anti-money-laundering and anti-terrorist-financing watchdog. The picture they will have to paint could scarcely be less reassuring.

The Financial Information Authority (AIF)—the Vatican’s regulatory body and the cornerstone of a nine-year campaign to dispel the Holy See’s image as a refuge for hot money and shady dealings—is no longer eligible to receive intelligence on suspected financial crime from its counterparts in other states. The AIF’s president, René Brülhart, has left (the Vatican announced on November 19th that his contract would not be renewed). Half his board has since resigned. And the authority’s director is suspended from duty.

Information is Beautiful

50 melhores livros de não ficção dos últimos 25 anos

A Slate selecionou um conjunto de 50 livros que representariam o que melhor foi produzido de não ficção nos últimos 25 anos.

Qualquer lista é controversa. Nesta, reconheci dois livros. O primeiro, Fun Home, de Alison Bechdel, a mesma que criou uma medida de descriminação de gênero em filmes, é um quadrinhos sobre a sua vida. Conta, em especial, o relacionamento com seu pai. Tem uma versão em língua portuguesa. É um livro triste, mas que vale uma lida.

O segundo é Informação, de James Gleick. Também tem tradução para o português e o autor tinha escrito anteriormente sobre a teoria do Caos. Confesso que já comecei a ler este livro duas vezes e não consegui passar das primeiras páginas. Talvez seja também um problema meu. É uma obra que impressiona pelo número de páginas.

Qualquer lista é controversa. Nesta, reconheci dois livros. O primeiro, Fun Home, de Alison Bechdel, a mesma que criou uma medida de descriminação de gênero em filmes, é um quadrinhos sobre a sua vida. Conta, em especial, o relacionamento com seu pai. Tem uma versão em língua portuguesa. É um livro triste, mas que vale uma lida.

O segundo é Informação, de James Gleick. Também tem tradução para o português e o autor tinha escrito anteriormente sobre a teoria do Caos. Confesso que já comecei a ler este livro duas vezes e não consegui passar das primeiras páginas. Talvez seja também um problema meu. É uma obra que impressiona pelo número de páginas.

21 novembro 2019

Inteligência Artificial: não caia na propaganda exagerada

Expectations that computers are on the verge of matching or surpassing humans' abilities may be rampant, but they aren't new.

So began Melanie Mitchell's engaging and informative lecture, hosted by The Santa Fe Institute and delivered to a packed house at The Lensic Performing Arts Center on Tuesday.

Mitchell, a professor of computer science at Portland State University and external professor at SFI, introduced the audience to AI's history by noting that as far back as 1958 (and this was not even the beginning, she added), researcher and engineer Frank Rosenblatt debuted a device called The Perceptron, developed by the Office of Naval Research. The Perceptron had been taught to recognize hand-written letters and Rosenblatt's unveiling of it prompted The New York Times to declare that the Navy had "revealed the embryo of an electronic computer today that it expects will be able to walk, talk, see, write, reproduce itself and be conscious of its existence."

Many other predictions followed.

In 1961, Claude Shannon, pioneer of information theory, proclaimed, "I confidently expect that within a matter of 10 or 15 years, something will emerge from the laboratory which is not too far from the robot of science fiction fame."

Nobel Laureate Herbert Simon followed, in 1965, saying: "Machines will be capable, within 20 years, of doing any work that a man can do."

And MIT AI lab founder Marvin Minsky, in 1967, predicted that within a generation, the problem of creating artificial intelligence would be "substantially solved."

None of these predictions have actually come to pass yet. "We are still at a stage where machines are very much less intelligent than we are," Mitchell said. "but people still are making big predictions about them."

For example, Coursera co-founder, computer scientist Andrew Ng, an expert in machine learning, just two years ago compared AI to electricity circa 100 years ago, saying "I actually have a hard time thinking of an industry that I don't think AI will transform in the next several years." Elon Musk, more forebodingly, has described AI as "our biggest existential threat."

In fact, Mitchell's new book, Artificial Intelligence: A Guide for Thinking Humans, begins with a story of visiting Google for an AI meeting in 2014, along with her mentor, AI legend Douglas Hofstadter, author of the seminal computer science book and Pulitzer prize winner Gödel, Escher, Bach: An Eternal Golden Braid. At that meeting, Hofstadter expresses to the Google engineers his own fears about AI encroaching on those qualities he assumed to be distinctly human and un-replicable. Mitchell writes: "He fears that AI might show us that the human qualities we most value are disappointingly simple to mechanize."

The field, Mitchell soon discovered, was divided on this point. "What I found is that the field of AI is in turmoil," she writes, with one side confident of machines' limitations, and the other predicting it's just a matter of time before they wipe out humanity. She embarked on the book to "understand the true state of affairs" in AI, the basic tenets of which she presented in Santa Fe.

Her lecture first discussed what artificial intelligence actually is, given that the term, she said, is surprisingly difficult to define. Examples are easier to find: chess-playing machines, virtual assistants, GPS, self-driving cars. Mitchell said her favorite definition is "an anarchy of methods," as this helps characterize the way in which AI is an umbrella term for all types of ways machines perform actions people might describe as intelligent.

From there, Mitchell described how machine learning has become a more significant part of the field since the 1980s. Prior to then, so-called intelligent machines learned by having people manually program them with rules. In machine learning, which became more prevalent in the field between the 1990s and 2000s, machines actually learn by being given data rather than through human programming. By 10 years ago, machine learning had become prevalent in AI, and "deep learning," a type of machine learning design inspired by the way the human brain works, had taken over machine learning. Today, she noted "all of the things you use" that fall under AI—speech recognition, Google search, facial recognition—"are powered by deep learning."

All are far from flawless. Machines can be hacked, and she provided numerous examples of facial recognition software stymied by special glasses and self-driving cars led astray by so-called "adversarial machine learning," to name a few. Moreover, machines can't extrapolate larger concepts and meaning in the same way that humans can.

"I think what's going wrong is these systems are not capturing the meaning that is in the data they're processing," she said. "They don't understand in the way that we humans understand. It's hard to say exactly what it means to understand; it's one of the problems we have with this kind of language." Words such as intelligence, understanding and comprehension, she said "don't have very good definitions" in terms of how brains work. "I can't say whether a machine is understanding or not, but I know it's different than the way I understand. And if machines are going to work with us in our world, we need to make sure they understand the way we do."

Fonte: aqui

Recursos para o Iasb

Uma reportagem no jornal Valor Econômico de ontem procurou fazer um balanço da participação de MAria Helena Santana na Fundação IFRS: Adoção de normas IFRS foi positiva no Brasil, diz curadora, por Raquel Brandão. No início do mês, o Iasb anunciou que dois novos curadores, a partir do início de 2020.

(Entretanto, ao contrário do que anuncia o jornal, Broedel não irá substituir Santana. Veja o texto: "Agora entregará o bastão a Alexsandro Broedel...". Na verdade, ao usar esta redação, ficou parecendo que a cadeira é cativa do Brasil, o que não é de todo verdadeiro)

Apesar do título, a maior parte do texto trata de um assunto mais palpável: a questão do financiamento da Fundação. Veja o trecho específico:

Para funcionar, o Iasb depende de doações de empresas e governos, e parte importante do trabalho dos curadores é manter esse fluxo de recursos. Nesse quesito, Maria Helena adota um tom mais crítico e chama de "fracasso" a queda observada nas contribuições brasileiras durante os seus seis anos como curadora. As contribuições caíram de 307,3 mil libras esterlinas em 2013, equivalentes a 1,44% do total de 21,4 milhões de libras esterlinas daquele ano, para 146,8 mil libras esterlinas no ano passado, correspondentes a 0,67% dos 22 milhões de libras esterlinas arrecadados. E o total de 2019 deve ser ainda menor, diz ela.

Os recursos enviados peloa Brasil sentiram, especialmente, o impacto da crise econômica enfretanda pelos país nos últimos anos e cujos efeitos ainda podem ser sentidos. Albumas companhias abertas, escritórios de advocacia, auditoria e corretoras contribuem voluntariamente valores anuais, conta Maria Helena. No entanto, houve importante redução de contribuições públicas e das empresas também.

Neste ponto é importante fazer uma grande ressalva. O relatório de 2018 aponta um total de contribuição de 146,8 mil libras esterlinas - conforme o texto - da seguinte origem:

£100,000 +Fundação de Apoio ao Comitê de Pronunciamentos Contábeis

£25,000 +Central Bank of Brazil

Less than £25,000Petrobras SA

Somente três fontes, todas elas de origem pública. Não existiu doação de "Albumas companhias abertas, escritórios de advocacia, auditoria e corretoras" conforme o texto afirma. Em 2013 as contribuições foram de 307 mil libras e apresentada no relatório do ano da seguinte forma:

£307,258

£100,000+Comitê de Pronunciamentos Contábeis

£25,000+The Brazilian Development Bank (BNDES) Central Bank of Brazil

Veja que existe uma diferença entre o valor total e a soma da contribuição do CPC, BNDES e Banco Central, no total de 150 mil libras. Ou seja, não ocorreu uma redução da contribuição pública, como afirma o texto. Pelo contrário, o governo, mesmo com a crise, continua contribuindo.

O texto continua:

A diminuição nas contribuições brasileiras e a menor representatividade do país entre os financiadores da fundação é vista com preocupação. Ter papel de destaque, explica ela, depende do envio da contribuição financeira, de qualificar as pessoas que elaboram as manifestações técnicas nas discussões de normas e de ter condições financeiras de tê-las atuando profissionalmente.

O primeiro trecho parece bem claro: que doa dinheiro participa do Iasb. A nossa sorte é que os outros países da América Latina não colocam dinheiro na Fundação, então não temos concorrentes.

(Aproveitando, Santana participou de 1 das 3 reuniões da Fundação IFRS em 2018. Está no relatório do Iasb, página 19)

Além disso, acrescenta, a contribuição dos países, tanto financeira quanto do ponto de vista de atuação, é essencial para livrar o Iasb de "pressões indevidas".

O trecho "pressões indevidas" está entre aspas, mas não existe uma clareza sobre o que seria isto. (Eu arriscaria um termo com três letras e um número...)

"Precisamos encontrar uma forma de institucionalizar essa contribuição, pois é no interesse público, portanto do Estado, que o Brasil se faça representar corretamente, com profissionais que possam viajar e ter suporte técnico, já que, por força de lei, dependemos dessas normas e queremos que elas continuem sendo elboradas com qualidade" diz Maria Helena (...)

Bom, aqui temos um caso de carona. Por parte de outros países, que não contribuem. Veja que apesar de ser adotado em 150 jurisdições, somente 33 delas fazem contribuição à Fundação. A grande maioria é carona. Qual o benefício? Para alguns países (não todos) o retorno é a possibilidade de nomear alguém para fazer parte da estrutura da Fundação. Será interesse público? Realmente não sei.

(Entretanto, ao contrário do que anuncia o jornal, Broedel não irá substituir Santana. Veja o texto: "Agora entregará o bastão a Alexsandro Broedel...". Na verdade, ao usar esta redação, ficou parecendo que a cadeira é cativa do Brasil, o que não é de todo verdadeiro)

Apesar do título, a maior parte do texto trata de um assunto mais palpável: a questão do financiamento da Fundação. Veja o trecho específico:

Para funcionar, o Iasb depende de doações de empresas e governos, e parte importante do trabalho dos curadores é manter esse fluxo de recursos. Nesse quesito, Maria Helena adota um tom mais crítico e chama de "fracasso" a queda observada nas contribuições brasileiras durante os seus seis anos como curadora. As contribuições caíram de 307,3 mil libras esterlinas em 2013, equivalentes a 1,44% do total de 21,4 milhões de libras esterlinas daquele ano, para 146,8 mil libras esterlinas no ano passado, correspondentes a 0,67% dos 22 milhões de libras esterlinas arrecadados. E o total de 2019 deve ser ainda menor, diz ela.

Os recursos enviados peloa Brasil sentiram, especialmente, o impacto da crise econômica enfretanda pelos país nos últimos anos e cujos efeitos ainda podem ser sentidos. Albumas companhias abertas, escritórios de advocacia, auditoria e corretoras contribuem voluntariamente valores anuais, conta Maria Helena. No entanto, houve importante redução de contribuições públicas e das empresas também.

Neste ponto é importante fazer uma grande ressalva. O relatório de 2018 aponta um total de contribuição de 146,8 mil libras esterlinas - conforme o texto - da seguinte origem:

£100,000 +Fundação de Apoio ao Comitê de Pronunciamentos Contábeis

£25,000 +Central Bank of Brazil

Less than £25,000Petrobras SA

Somente três fontes, todas elas de origem pública. Não existiu doação de "Albumas companhias abertas, escritórios de advocacia, auditoria e corretoras" conforme o texto afirma. Em 2013 as contribuições foram de 307 mil libras e apresentada no relatório do ano da seguinte forma:

£307,258

£100,000+Comitê de Pronunciamentos Contábeis

£25,000+The Brazilian Development Bank (BNDES) Central Bank of Brazil

Veja que existe uma diferença entre o valor total e a soma da contribuição do CPC, BNDES e Banco Central, no total de 150 mil libras. Ou seja, não ocorreu uma redução da contribuição pública, como afirma o texto. Pelo contrário, o governo, mesmo com a crise, continua contribuindo.

O texto continua:

A diminuição nas contribuições brasileiras e a menor representatividade do país entre os financiadores da fundação é vista com preocupação. Ter papel de destaque, explica ela, depende do envio da contribuição financeira, de qualificar as pessoas que elaboram as manifestações técnicas nas discussões de normas e de ter condições financeiras de tê-las atuando profissionalmente.

O primeiro trecho parece bem claro: que doa dinheiro participa do Iasb. A nossa sorte é que os outros países da América Latina não colocam dinheiro na Fundação, então não temos concorrentes.

(Aproveitando, Santana participou de 1 das 3 reuniões da Fundação IFRS em 2018. Está no relatório do Iasb, página 19)

Além disso, acrescenta, a contribuição dos países, tanto financeira quanto do ponto de vista de atuação, é essencial para livrar o Iasb de "pressões indevidas".

O trecho "pressões indevidas" está entre aspas, mas não existe uma clareza sobre o que seria isto. (Eu arriscaria um termo com três letras e um número...)

"Precisamos encontrar uma forma de institucionalizar essa contribuição, pois é no interesse público, portanto do Estado, que o Brasil se faça representar corretamente, com profissionais que possam viajar e ter suporte técnico, já que, por força de lei, dependemos dessas normas e queremos que elas continuem sendo elboradas com qualidade" diz Maria Helena (...)

Bom, aqui temos um caso de carona. Por parte de outros países, que não contribuem. Veja que apesar de ser adotado em 150 jurisdições, somente 33 delas fazem contribuição à Fundação. A grande maioria é carona. Qual o benefício? Para alguns países (não todos) o retorno é a possibilidade de nomear alguém para fazer parte da estrutura da Fundação. Será interesse público? Realmente não sei.

Suborno, Montadora e Sindicatos

A empresa montadora General Motors divulgou que estaria processando a Fiat Chrysler. O motivo: a Fiat teria subornado dirigentes sindicais nas negociações trabalhistas. É interessante que recentemente a GM teve que fazer um acordo com o mesmo sindicato, para colocar fim a uma greve.

A Fiat Chrysler respondeu negando e acusando a GM de querer prejudicar a fusão do a PSA, montadora francesa.

O sindicato envolvido (UAW, na sigla em inglÊs) também divulgaram um comunicado sobre o fato do seu presidente ter feito despesas falsas, enganosas e imprecisas.

A Fiat Chrysler respondeu negando e acusando a GM de querer prejudicar a fusão do a PSA, montadora francesa.

O sindicato envolvido (UAW, na sigla em inglÊs) também divulgaram um comunicado sobre o fato do seu presidente ter feito despesas falsas, enganosas e imprecisas.

Custo de Formatação de um artigo - Parte 2

Anteriormente divulgamos uma pesquisa sobre o custo de formatação de um artigo:

Uma pesquisa realizada por cientistas canadenses encontrou o tempo que se gasta para fazer este trabalho. Usando mais de 300 respondentes, o pesquisadores descobriram o tempo por artigo submetido e a quantidade de artigos. Além disto, solicitaram o valor da renda anual. Considerando uma carga de trabalho anual de 1950 horas, a pesquisa obteve que o custo anual de formatação de artigos é de ...1.908 dólares. Por artigo, o custo seria perto de 500 dólares ou 477 dólares.

Outra pesquisa (via aqui) mostra que o custo de reformatação de um artigo é de 1,1 bilhão de US$ por ano. Para isto, os autores usaram 203 autores e multiplicaram o número de horas pelo salário/hora e o número de submissões. Isto inclui alteração dos resumos, das figuras, contagem de palavras, inserção de dados, entre outros. Um outro problema é que a reformatação também atrasa a publicação do artigo - de três meses ou mais, em 1/5 dos artigos e um atraso de um a três meses em mais de 1/3 dos artigos.

E muitos artigos são rejeitados. Assim, a formatação não "agrega valor". E qual o benefício disto? Veja que isto também se aplica aos congressos.

Uma pesquisa realizada por cientistas canadenses encontrou o tempo que se gasta para fazer este trabalho. Usando mais de 300 respondentes, o pesquisadores descobriram o tempo por artigo submetido e a quantidade de artigos. Além disto, solicitaram o valor da renda anual. Considerando uma carga de trabalho anual de 1950 horas, a pesquisa obteve que o custo anual de formatação de artigos é de ...1.908 dólares. Por artigo, o custo seria perto de 500 dólares ou 477 dólares.

Outra pesquisa (via aqui) mostra que o custo de reformatação de um artigo é de 1,1 bilhão de US$ por ano. Para isto, os autores usaram 203 autores e multiplicaram o número de horas pelo salário/hora e o número de submissões. Isto inclui alteração dos resumos, das figuras, contagem de palavras, inserção de dados, entre outros. Um outro problema é que a reformatação também atrasa a publicação do artigo - de três meses ou mais, em 1/5 dos artigos e um atraso de um a três meses em mais de 1/3 dos artigos.

E muitos artigos são rejeitados. Assim, a formatação não "agrega valor". E qual o benefício disto? Veja que isto também se aplica aos congressos.

20 novembro 2019

Reforma da Previdência é insuficiente

Reforma cobre menos de 20% do rombo na Previdência, diz TCU

De 2020 a 2029, país precisará de R$ 5,1 trilhões para manter contas do setor no azul, mas PEC assegura economia de R$ 800,3 bilhões

De 2020 a 2029, país precisará de R$ 5,1 trilhões para manter contas do setor no azul, mas PEC assegura economia de R$ 800,3 bilhões

Quero saber de onde vai sair todo esse dinheiro pra cobrir esse deficit: aumento de impostos, aumento de dívida ou inflação?

Fonte: aqui

Apple e seu dinheiro

Duzentos bilhões de dólares. Esse é o tamanho do caixa e equivalentes reportados pela Apple no seu último relatório trimestral. Para relativizar, o maior hedge-fund americano, o famoso Bridgewater, tem US$ 160 bilhões em ativos sob gestão. O fundo benchmark de renda fixa da Vanguard, uma das maiores gestoras de fundos dos Estados Unidos, tem cerca de US$ 260 bilhões. E olha que eles só fazem isso. A Apple faz de tudo, menos isso.