- O desempenho da B3 deve considerar que a empresa é um monopólio

- Além disto, nos últimos anos, enquanto a receita aumentava, o número de empresas que participava do mercado de capitais diminuía

- Isto é incoerente com a missão da empresa e com o que a sociedade espera de uma bolsa de valores

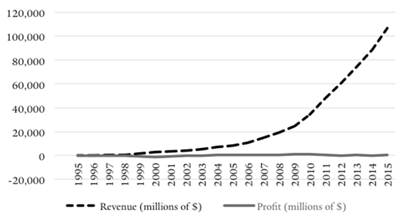

Nós postamos que o desempenho financeiro da B3 é entre muito bom e excelente.

Mostramos que seus índices correspondem a um bônus AAA;

mostramos que a margem líquida média é acima de 50%.

Dois aspectos importantes sobre esta discussão. Em primeiro lugar, a B3 é um

monopólio. Tem conseguido barrar a entrada de concorrentes e é praticamente a única porta de entrada para uma empresa que deseje abrir o capital no Brasil ou para um investidor que deseje investir em ação. Sendo monopólio, o desempenho só pode ser ameaçado quando existem novos competidores. Observe que enquanto a margem da B3 é de 50%, a margem de um supermercado é menos de 5%; uma grande diferença entre a empresa e o comércio varejista é justamente a competição.

O segundo aspecto refere-se a missão da empresa. No

site da B3 nos encontramos a missão da empresa:

promover a sustentabilidade e o investimento social privado alinhados à estratégia, contribuindo para o fortalecimento institucional da B3

Se um dos objetivos é promover o investimento social privado, será que a B3 está cumprindo com sua missão? Neste sentido, busquei o número de empresas com ações negociadas na bolsa (fonte: Séries Temporais, Banco Central) e calculei a correlação com a receita líquida da empresa. A correlação mede a relação, direta, inversa ou inexistente, entre duas variáveis. Atenção: a correlação não mede a relação de causa ou efeito entre duas variáveis. O valor da receita foi corrigido pela inflação, usei o IPCA do IBGE, e transformado em logaritmo.

A relação entre as duas variáveis foi de -0,4411. Como foram usadas 42 observações, o parâmetro crítico, a 5%, era de 0,3044, positivo ou negativo. Ou seja, existe correlação entre a geração de receita por parte da B3 e o número de empresas que participam do mercado acionário no Brasil. Até aqui, tudo bem. O problema está no sinal negativo. Ele indica que

quanto maior a receita da B3, menor é o número de empresas participantes no mercado acionário brasileiro. No período, quando o número de empresas estava diminuindo - caiu de 396 empresas em 2008 para 339 em 2018 - a receita da B3 estava aumentando. E o lucro em níveis elevados.

Em razão do monopólio, das elevadas margens líquidas da empresa e do número decrescente de empresas com ações na bolsa, caberia a pergunta: será que a B3 está promovendo o investimento social privado? Não seria melhor, para o mercado de capitais brasileiro, que a empresa reduzisse sua “receita”, prejudicando seus “acionistas”, mas beneficiando a sociedade (acreditando que um mercado de capitais fortalecido é importante para um país)?

Nota Técnica: calculei a correlação entre a receita líquida da B3 e o valor total do mercado acionário brasileiro e o resultado não foi significativo (correlação igual a 0,288). Mas usar o comportamento do mercado como um todo pode ser complicado, em razão das grandes variações ocorridas durante o período: crise financeira de 2008/2009, problemas políticos no Brasil, recessão etc.

Fiz também o cálculo de modelos de regressão e as conclusões obtidas foram aproximadamente as mesmas que foram relatadas aqui.

A série histórica da B3 é afetada nos últimos anos pelo fato da empresa ter abocanhado outras entidades. Levei em consideração este fato, mas não encontrei relevância nos dados, já que afeta somente os dois últimos anos da série.