Finance briefing: system depicts risk more accurately

Financial Times (FT.Com) - 1 June 2008

The International Accounting Standards Board (IASB) and Financial Accounting Standards Board (FASB) share a vision of a single set of high-quality global accounting standards. In the third of a monthly series, Stephen M. Horan discusses the role of fair value accounting in the current market environment.

Q: What are the benefits of fair value accounting?

A: Fair value accounting is intended to reflect in reported financial statements the essential economic, market-based information related to a firm's activities.

It can provide early warnings of changes in a firm's financial position by continuously reflecting the changing value of its assets and liabilities. It provides a more accurate picture of firm risk than historical cost accounting, which can obscure and defer recognition of economic realities.

Q: Why switch from historical cost accounting?

A: A historical cost regime can provide managers with an option to realise gains when asset values increase but to conceal losses when asset values drop.

This flexibility can encourage managers to undertake speculative projects knowing that historical cost puts a floor on their reported losses. Although recording impaired assets at the lesser of their original cost or their current market value as dictated by traditional rules mitigates this incentive, adherence to this rule depends on management judgment.

Moreover, managers may have an incentive to pursue excess leverage or hidden risks because historical cost accounting artificially smooths results.

Ironically, the incentive to take on more risk than is justified by the economics can result in the sort of turmoil we now have in credit markets.

Q: Why do stakeholders prefer one over the other?

A: Corporate managers usually prefer historical cost accounting as it tends to stabilise reported earnings over time, which may also smooth out a manager's incentive-based compensation.

They believe the approach reduces market volatility and that fair value information is costly to obtain.

Investors, on the other hand, tend to value accounting information that reflects underlying economic conditions.

A recent survey of CFA Institute members shows 79 per cent of respondents believe fair value accounting improves transparency of financial institutions while 74 per cent believe it improves market integrity.

Q: Did fair value accounting cause the meltdown in credit markets?

A: Some say fair value write-downs triggered margin calls and capital requirement violations that forced liquidations that suppressed prices further and caused further write-downs. However, fair value accounting probably brought the extent of write-downs from subprime financial market instruments to light sooner, which may have prompted more timely intervention from central banks and prevented further deterioration of market liquidity.

Q: What are some of the challenges of fair value accounting?

A: Ideally, direct market quotes of actively traded assets can be used to mark to market. The credit crisis highlights that market prices of some financial instruments may not be readily observable, especially in illiquid or unbalanced markets.

For these assets, fair value might be estimated using prices of similar securities in active markets. Where this is not feasible, a specific valuation technique that relies on external inputs as much as possible rather than internally generated inputs is necessary.

This approach may seem onerous, but financial institutions should presumably have valuation expertise for instruments they trade. The lack of such expertise should not be construed as a deficiency in the accounting regime.

Q: What problems arise if some assets and liabilities are not reported at fair value?

A: A mixed attribute accounting model, which blends fair value and historical cost treatments, can create mismatches with unintended consequences.

For example, if a firm uses fair value accounting for a derivative security intended to hedge the interest rate risk of a loan recorded at historical cost, the accounting mismatch can create artificial volatility in the reported value of the combined position.

But markets have an uncanny ability to discern economic reality when given the proper data.

Q: Can fair value accounting be improved?

A: Financial statement presentation proposals under consideration by the IASB and FASB can help isolate the impact of fair value reporting on reported financial performance.

These proposals suggest separating gains and losses from financial instruments from operating activities.

Q: What is your advice for fund managers?

A: They should become familiar with using the additional information available through fair value reporting and distinguish mixed attribute volatility from true economic volatility.

Those who appreciate the added value and transparency of fair value accounting might also demand fuller disclosure.

Finally, fund managers might consider supporting the IASB and FASB efforts to promote fair value accounting.

Stephen M. Horan is head, private wealth and investor education at CFA Institute. Vincent Papa, senior policy analyst, contributed to this article.

(grifo meu)

10 junho 2008

Uma melhor visão do risco de uma entidade

“Fornece uma idéia mais acurada do risco da empresa que a contabilidade pelo custo histórico” Stephen Horan, em Finance briefing (Abaixo, o texto completo)

09 junho 2008

Um pequeno teste

Com respeito ao texto do Vasco da Gama, clique aqui para direcionar para um pequeno teste.

Futebol, fraude e Vasco

Uma reportagem do jornal Lance (7/6/2008, p. 14) aponta uma possível fraude no balanço de 2005 no clube de futebol Vasco:

Afogado em Números - Carlos Monteiro e Guilherme de Paula

Aqui, um pequeno teste sobre esse texto.

"Em maio de 2006, a juíza Márcia Capanema, da 7a. Vara Cível, em atenção à reclamação feita pelo MUV, movimento de oposição, considerou irregular o procedimento de aprovação e publicação do balanço de 2005. Depois de luta judicial, somente em maio deste ano, e por intermédio de um mandado de busca e apreensão, o MUV conseguiu os documento para tentar comprovar a possível fraude.

De posse dos documentos, o MUV submeteu ao auditor Mauro Moreira, com 30 anos de experiência no mercado, o balanço de 2005. De acordo com ele, a atual diretoria comprou debêntures (título de crédito emitido por sociedade anônima) da Vale do Rio Doce e, a partir desta transação, conseguiu maquiar o referido balanço. Além disso, três das quatro aquisições foram feitas em 2006 (ver uma delas ao lado), mas incluídas no balanço de 2005, indevidamente.

Entre dezembro de 2005 e abril de 2006, o clube pagou, por 125 mil debêntures, o valor de R$233.800,00. Quando lançadas no mercado, em 1997, pouco antes da privatização da Vale, cada debênture valia R$0,01. Já uma ação da mesma empresa, na Bolsa de Valores, era negociada a R$29,20.

Supostamente para maquiar o balanço, argumentam os opositores, a diretoria interina do Vasco contratou a perita contábil Elizete Oliveira (CRC/RS 33439), que avaliou as 125 mil debêntures em R$35 milhões, segundo o MUV.

Elizete contou ao LANCE! que estimou as debêntures em R$35 milhões por considerar que cada uma delas valia seis ações da Vale, à época cotada a aproximadamente R$47,00, segundo a perita.

Entretanto, na Cetip (mercado de balcão organizado para registro da negociação de títulos), a maior cotação no ano de 2005 foi de R$1,00. Já a última negociação de debênture (30/5/2008) foi feita a R$2,55. Ou seja, a supervalização foi de cerca de R$34.875.000,00.

Dessa forma, o balanço de 2005, divulgado como positivo em R$22 milhões pelo Vasco, na verdade deveria ser, segundo o MUV, de R$43 milhões negativos. Levando-se em conta que este balanço também não provisionava cerca de 31 milhões para as 177 ações em fase de execução, nas quais o Vasco é réu.

Afogado em Números - Carlos Monteiro e Guilherme de Paula

Aqui, um pequeno teste sobre esse texto.

Passivo?

(...) Os brasileiros devem aos cofres públicos mais de 28% do Produto Interno Bruto (PIB) – soma de todas as riquezas do País – ou o equivalente a R$ 653 bilhões e, por ano, a recuperação não chega a 1% (R$ 6,53 bilhões). (...)

Existem tributos que a própria Procuradoria-Geral da Fazenda Nacional (PGFN) já perdeu as esperanças de receber. Esse é o caso de um débito de 1927, que, hoje, corresponde a R$ 28 mil. A manutenção na contabilidade, mesmo com possibilidade nula de pagamento, é uma das justificativas para o crescimento da dívida ativa, que é corrigida pela taxa básica de juros (Selic), atualmente de 12,25% ao ano. O desafio dos procuradores da Fazenda Nacional é evitar que situações como esta, onde o devedor nem existe mais, continuem. A coordenadora-geral da dívida ativa da União, Nélida Maria de Brito Araújo, reforça que quanto mais antigo o débito maior dificuldade para reaver o recurso. “É muito mais fácil receber de um devedor inscrito na dívida neste ano do que um de 1927, por exemplo”, afirma.

Técnicos do Tribunal de Contas da União (TCU) até concordam com Nélida. Porém, consideram muito baixo o patamar de recuperação dos créditos. De 2006 para 2007, o governo conseguiu dobrar o valor recebido, que saltou de R$ 9,6 bilhões para R$ 12,9 bilhões. “Essa elevação é considerável, mas não sabemos se é sustentável. Isso porque, há muito parcelamento”, explica um representante do TCU. Muitas vezes, na avaliação do tribunal, programas de parcelamento – Refis e Paes – só contribuem para incentivar os calotes.

Dívida perdida no tempo - Edna Simão - Jornal do Commércio do Rio de Janeiro - 9/6/2008

08 junho 2008

Custo do barril

O primeiro item da composição de preço é o custo de extração, no qual se incluem os gastos com sísmica, sondas, perfuração de poços. Há ainda os custos de desenvolvimento da produção — que incluem instalação de plataforma, por exemplo — e os chamados custos marginais, que englobam os gastos para manutenção na produção dos campos.

Esses três itens formam o custo de produção do barril, que varia com o país. Segundo especialistas, na Arábia Saudita, onde o petróleo é extraído da terra, o custo de produção está em torno de US$ 2 por barril, um dos mais baixos do mundo. Na Noruega, está na faixa de US$5. No Brasil, como a maior parte da exploração é em águas profundas, os custos são maiores. No primeiro trimestre, somando o pagamento de participações governamentais, ele ficou em R$43,20 (cerca de US$26).

O Globo - 7/6/2008

Mercado para profissionais de contabilidade

Mercado aquecido para futuros contabilistas

O Estado de São Paulo - 8/6/2008

A adequação da contabilidade brasileira aos padrões internacionais e a intensificação da abertura de capital das empresas indicam uma nova realidade para quem atua ou planeja ingressar na área contábil.

Segundo os especialistas, o segmento sofrerá uma explosão na demanda de profissionais, em resposta às necessidades de informação para a tomada de decisões nos negócios internacionais, tendo em vista a crescente globalização da economia.

“Sairá na frente quem tiver a qualificação para atender aos requisitos, entre eles domínio do idioma inglês e conhecimento do novo padrão internacional de práticas contábeis”, destaca Ronaldo Fróes, coordenador do curso de Ciências Contábeis da Fundação Escola de Comércio Álvares Penteado (Fecap), entre outros aspectos.

Felizmente, a visão que se tinha do contador de uma figura que só cuida da burocracia fiscal, para atender ao governo está acabando. “Ele cria ferramentas importantes para o plano de gestão das empresas, garantindo a sua sustentabilidade num mercado cada vez mais competitivo”, diz Elaine Varella, sócia da Trevisan Outsourcing. Por isso, é importante que tenha a noção da nova dimensão da profissão e se atualize para ter sucesso na carreira.

07 junho 2008

Custos na indústria automobilística

Detroit reduz desvantagem para japonesas

Neal E. Boudette, The Wall Street Journal, de Detroit

The Wall Street Journal Americas 6/6/2008

O volume expressivo de demissões na indústria automobilística americana nos últimos anos praticamente eliminou a substancial vantagem que as concorrentes japonesas tinham sobre as montadoras de Detroit no custo do trabalho, segundo um relatório observado atentamente pelo setor.

Em 2007, a Chrysler LLC e a Toyota Motor Corp. empataram na disputa pela liderança em produtividade das fábricas na América do Norte, segundo o "Harbour Report". As duas empresas precisaram em média do mesmo número de horas trabalhadas — pouco mais de 30 — para montar o carro e partes complexas como motor e câmbio.

A General Motors Corp. precisou de cerca de duas horas a mais para produzir um veículo e a Ford Motor Co., 3,5 horas a mais, o que significa que o custo trabalhista por veículo foi US$ 260 maior que o da Toyota. A Honda Motor Co. ficou atrás da Chrysler e da Toyota por uma pequena margem, e pouco à frente da GM. A Nissan Motor Co. ficou atrás da GM e pouco à frente da Ford.

Essa classificação representa uma reviravolta crucial em relação a anos atrás, quando as fábricas norte-americanas das montadoras japonesas eram muito mais eficientes do que as das montadoras de Detroit. "Do ponto de vista da produtividade, há quase uma paridade", disse Ron Harbour, sócio da Oliver Wyman, a consultoria que publica o relatório. As três grandes montadoras americanas "nunca tiveram isso antes", acrescentou.

Apesar da melhor produtividade, as montadoras americanas ainda lutam com custos altos em outras áreas que acabam gerando perdas. Em 2007, a Ford perdeu em média US$ 1.467 por carro montado na América do Norte; a GM perdeu US$ 729 e a Chrysler, US$ 412. As japonesas ganharam de US$ 922 a US$ 1.641, segundo o "Harbour Report".

Com o cenário mais equilibrado em termos de produtividade, a presença de funcionários sindicalizados já não é mais uma grande desvantagem para GM, Ford e Chrysler, o que transfere para a diretoria o foco dos problemas.

Agora o grosso dos problemas de lucratividade está ligado a decisões administrativas. GM, Ford e Chrysler enfrentam um declínio veloz de suas vendas — e provavelmente devem enfrentar prejuízos ainda maiores — porque prepararam suas fábricas para produzir um volume substancial de picapes e utilitários esportivos. Contudo, com a alta da gasolina, os americanos estão preferindo carros menores, na maioria modelos da Toyota, Honda e Nissan.

As montadoras de Detroit também lutam com despesas de capital maiores, sobreposição de marcas e campanhas de marketing que ainda não conseguiram conquistar de volta os compradores de marcas estrangeiras — tudo isso ligado a questões que são controladas pela diretoria.

Os ganhos de produtividade podem ajudá-las a lidar com esses desafios, disse Harbour. O aumento da eficiência das fábricas "libera recursos que podem ser gastos para melhorar os carros", disse.

Pelos termos do novo contrato com o sindicato, as três de Detroit devem continuar a cortar custos trabalhistas nos próximos três anos, perspectiva que preocupa a Toyota, segundo um executivo da manufatura da empresa. Um estudo interno da Toyota prevê que os custos trabalhistas das montadoras americanas, incluindo planos de saúde, vão se igualar aos dela própria em 2010, disse o executivo. Um porta-voz da Toyota não quis fazer comentários.

BB contrata avaliador para Nossa Caixa

BB contrata consultoria para avaliar Nossa Caixa

Folha de São Paulo - 7/6/2008

JULIANA ROCHA / TONI SCIARRETTA

O Banco do Brasil espera concluir em seis meses a compra da Nossa Caixa. Ontem, o BB anunciou a contratação da consultoria Accenture e do banco UBS Pactual para fazer uma avaliação do preço justo a ser pago pelo banco paulista.

A Accenture, que sucedeu a antiga Andersen Consulting, fará o trabalho de "due diligence" (auditoria nas contas) da Nossa Caixa, que deve ser concluída em 90 dias. Já o UBS Pactual deverá se centrar mais na proposta de incorporação do banco paulista. O trabalho será feito em conjunto com o BB Banco de Investimentos.

Além de chegar ao preço justo da Nossa Caixa, um dos trabalhos da Accenture e do UBS Pactual será o de levantar a possibilidade de convergência dos serviços e de clientes entre o BB e o banco paulista. Terão ainda de avaliar o balanço da Nossa Caixa, analisar fatores societários e potenciais problemas regulatórios e legais envolvidos no processo.

A Nossa Caixa também deve contratar uma consultoria para fazer o mesmo trabalho no processo de avaliação de seu valor. No ano passado, o governo do Estado de São Paulo contratou os bancos Fator e Citibank para fazer uma avaliação de 18 estatais paulistas e propor uma modelagem de negócio -que incluía privatização, fusão e cisões- para levar o Estado a tirar o melhor proveito possível de seus ativos.

Segundo o diretor de estratégia e organização do BB, Glauco Lima, a Accenture foi a mesma consultoria contratada pelo banco espanhol Santander no processo de compra do Banespa, em 2000. No leilão, o Santander ofereceu mais do que o triplo dos demais concorrentes, lance que foi considerado exagerado pelos analistas de mercado na época. Procurada, a Accenture disse que não comenta sua relação com clientes novos ou antigos. (...)

AIG Investigada

EEUU.- La SEC investiga a la aseguradora AIG por sus operaciones 'subprime'

274 words

Europa Press - Servicio Internacional - 6/6/2008

El regulador del mercado estadounidense (Securities and Exchange Commission) está investigando a la aseguradora norteamericana American Insurance Group (AIG) porque sospecha que podría haber exagerado el valor de sus contratos aseguradores vinculados a las hipotecas 'subprime', según fuentes cercanas al caso citadas por el diario estadounidense, "The Wall Street Journal".

Además, fiscales de lo criminal del Departamento de Justicia estadounidense (DoJ) en Washington y la oficina del DoJ en Nueva York han requerido a la SEC información sobre sus pesquisas, lo que podría significar el inicio de una investigación criminal.

En 2006, el grupo, la mayor aseguradora del mundo desembolsó 1.600 millones de dólares (1.025 millones de euros) para zanjar un litigio vinculado con su contabilidad. Además, sus títulos han sufrido severas correcciones en bolsa en los últimos meses como consecuencia de la crisis del 'subprime'. Un portavoz de la entidad declaró al diario que el grupo cooperará en todos los aspectos con respecto a la revisión gubernamental y por parte de los reguladores.

El motivo de la investigación es la valoración que ha hecho la aseguradora de los 'credit default swaps', que son los contratos que aseguran impagos de una serie de valores, incluyendo aquellos que están respaldados por hipotecas 'subprime'. El pasado mes de febrero, AIG reconoció que su auditora había encontrado "una debilidad material" en su contabilidad". Precisamente, las pérdidas registradas por la aseguradora en el primer trimestre de año obedecen en su mayor parte a depreciaciones de activos relacionados con estos 'swaps' por valor de 20.000 millones de dólares.

Mais notícias, do New York Times, aqui

A figura mostra a cotação da AIG nos últimos seis meses.

Normas em Portugal

Finanças: Governo adia para 31 de Julho o prazo para discussão pública do novo sistema contabilístico

Agência Lusa - Serviço Economia - 6/6/2008

Lisboa, 06 Jun (Lusa) - O Governo adiou para 31 de Julho o prazo para a discussão pública do novo sistema de normalização contabilística (SNC), disse à Lusa fonte oficial do ministério das Finanças.

"A prorrogação é necessária porque estamos perante a importação de conceitos, definições, valores e comportamentos, que não fazem parte, em grande medida, do nosso léxico contabilístico, pelo que se justifica uma análise detalhada e profunda quanto às questões a analisar", justificou a mesma fonte.

O prolongamento do prazo da consulta pública de 14 de Junho para o final de Julho foi decidido quinta-feira por despacho do secretário de Estado dos Assuntos Fiscais, Carlos Lobo.

Esta decisão surge depois da Câmara dos Técnicos Oficiais de Contas ter enviado uma carta a Carlos Lobo pedindo a prorrogação do prazo da consulta pública da proposta do SNC.

O sistema SNC vai substituir o actual Plano Oficial de Contabilidade e fazer com que as empresas portuguesas passem a funcionar com as mesmas regras de contabilidade do conjunto dos países da União Europeia (UE) a partir de 2010.

Em causa está o sistema ordenador da contabilidade das pequenas, médias e grandes empresas e das empresas cotadas, que gradualmente será integrado nas empresas que operam em Portugal.

Actualmente, as empresas cotadas já apresentam o relatório contabilístico debaixo das normas internacionais de contabilidade (IAS ou NIC), mas continuam a enfrentar duplas tributações devido a falhas de comunicação entre o sistema português e os países onde as empresas operam.

Além disso, passa a ser mais fácil operar em países diferentes dentro da UE porque só será necessário um único reporte contabilístico, igual em todos os territórios, ao contrário da situação actual, que obriga à apresentação de contas segundo regras diferentes, conforme o país em que a empresa opera.

A harmonização contabilística entre os Estados-membros da UE significa a eliminação de custos para as empresas, que passam a ter a vida mais facilitada sempre que tenham actividade transfronteiriça, considerou Carlos Lobo em declarações aos jornalistas.

Agência Lusa - Serviço Economia - 6/6/2008

Lisboa, 06 Jun (Lusa) - O Governo adiou para 31 de Julho o prazo para a discussão pública do novo sistema de normalização contabilística (SNC), disse à Lusa fonte oficial do ministério das Finanças.

"A prorrogação é necessária porque estamos perante a importação de conceitos, definições, valores e comportamentos, que não fazem parte, em grande medida, do nosso léxico contabilístico, pelo que se justifica uma análise detalhada e profunda quanto às questões a analisar", justificou a mesma fonte.

O prolongamento do prazo da consulta pública de 14 de Junho para o final de Julho foi decidido quinta-feira por despacho do secretário de Estado dos Assuntos Fiscais, Carlos Lobo.

Esta decisão surge depois da Câmara dos Técnicos Oficiais de Contas ter enviado uma carta a Carlos Lobo pedindo a prorrogação do prazo da consulta pública da proposta do SNC.

O sistema SNC vai substituir o actual Plano Oficial de Contabilidade e fazer com que as empresas portuguesas passem a funcionar com as mesmas regras de contabilidade do conjunto dos países da União Europeia (UE) a partir de 2010.

Em causa está o sistema ordenador da contabilidade das pequenas, médias e grandes empresas e das empresas cotadas, que gradualmente será integrado nas empresas que operam em Portugal.

Actualmente, as empresas cotadas já apresentam o relatório contabilístico debaixo das normas internacionais de contabilidade (IAS ou NIC), mas continuam a enfrentar duplas tributações devido a falhas de comunicação entre o sistema português e os países onde as empresas operam.

Além disso, passa a ser mais fácil operar em países diferentes dentro da UE porque só será necessário um único reporte contabilístico, igual em todos os territórios, ao contrário da situação actual, que obriga à apresentação de contas segundo regras diferentes, conforme o país em que a empresa opera.

A harmonização contabilística entre os Estados-membros da UE significa a eliminação de custos para as empresas, que passam a ter a vida mais facilitada sempre que tenham actividade transfronteiriça, considerou Carlos Lobo em declarações aos jornalistas.

06 junho 2008

Desempenho financeiro do Iasb

Nas demonstrações contábeis do Iasb é possível perceber:

1) O Iasb não consegue gerar caixa com as atividades operacionais (o que não é bom pois passa a depender dos investimentos e financiamentos). O valor aumentou em 2007.

2) No balanço, destaco a presença de “outros ativos financeiros”, com 20% do ativo. A boa técnica manda você não colocar o termo genérico, como “outros” em valores significativos

3) 67% da receita é proveniente de contribuições. 29% é receita de publicação e atividades relacionadas. É interessante notar que o Iasb não possui copyright do seu texto, ao contrário do Fasb (aqui).

4) O Brasil contribuiu com 139 mil libras, um pouco mais de 1% da receita total. Os maiores doadores: Bradesco e Itaú (entre 25 a 50 mil libras). Além desses, Brasil Telecom, Bolsa de Valores de SP, Vale do Rio Doce e Petrobrás.

1) O Iasb não consegue gerar caixa com as atividades operacionais (o que não é bom pois passa a depender dos investimentos e financiamentos). O valor aumentou em 2007.

2) No balanço, destaco a presença de “outros ativos financeiros”, com 20% do ativo. A boa técnica manda você não colocar o termo genérico, como “outros” em valores significativos

3) 67% da receita é proveniente de contribuições. 29% é receita de publicação e atividades relacionadas. É interessante notar que o Iasb não possui copyright do seu texto, ao contrário do Fasb (aqui).

4) O Brasil contribuiu com 139 mil libras, um pouco mais de 1% da receita total. Os maiores doadores: Bradesco e Itaú (entre 25 a 50 mil libras). Além desses, Brasil Telecom, Bolsa de Valores de SP, Vale do Rio Doce e Petrobrás.

Efeito colateral

Um efeito colateral da convergência das normas internacionais de contabilidade, em especial do Fasb e Iasb: a redução no número de fusão e aquisição em decorrência da incerteza quanto a norma contábil. Fonte: Convergence of Accounting Standards May Slow M&A Activity, Research Recap, 3/6/2008

Made in China: Hotéis

Segundo o jornal New York Times (Arriving in London: Hotels Made in China, 11/5/2008) chegou a Londres uma novidade: hotel onde a construção é importada da China (foto) Esse menor custo de construção irá traduzir numa diária menor. Segundo o texto, o preço será de 60 dólares por pernoite versus preços de 40 a 200 dólares

Forma e essência

Crianças pequenas pensam que colegas com óculos são mais espertas e mais honestas. Olha a essência prevalecendo sob a forma.

Fonte: aqui

Comparação

Um cientista da University of Leicester estimou que o custo de mandar uma mensagem de texto é quatro vezes o preço do downloading de dados do telescópio espacial Hubble.

Is Text Messaging a Rip-Off?, Zubin Jelveh

A preocupação com o meio-ambiente

Um estudo da Corporate Register mostrou que entre as 500 maiores empresas listadas no mundo, 2/3 que emitiram um relatório de responsabilidade social, com 90% deles tratando também da mudança climática. (A new study highlights the leaders and losers when it comes to CSR reporting, Laura Cameron, CFO Europe Magazine, 5/5/2008)

Assinando o Balanço

Notícia do Valor Econômico (6/6/2008) mostra, claramente, a função da auditoria (grifo meu):

Essa contratação é resultante da Lei 11638. A notícia prossegue

Casas Bahia contrata auditoria para assinar o balanço

A Casas Bahia, a maior varejista de eletrodomésticos e móveis do país, está na reta final para contratar uma firma de auditoria para assinar seus balanços financeiros. (...)

Essa contratação é resultante da Lei 11638. A notícia prossegue

Para a infelicidade dos concorrentes, que adorariam ter acesso aos dados da Casas Bahia, a empresa não pretende divulgar seus números. "Trata-se de cumprir uma lei. A auditoria vai saber dados estratégicos do nosso negócio, por isso não vou divulgar", disse Michael Klein.

Conselhos nas empresas brasileiras

Conselho das brasileiras ainda precisa melhorar

Valor Econômico - 6/6/2008

Apesar da liderança, as empresas brasileiras ainda têm muito o que progredir em suas práticas de governança. Entre as principais falhas, o diretor da Management Excellence William Cox cita que as companhias ainda contam com poucos conselheiros independentes em seus conselhos de administração. Algumas exceções, com 50% ou mais de conselheiros independentes, são a Oi (ex-Telemar), Souza Cruz, Cemig, Embraer, CSN, Telesp e Petrobras. Um ponto positivo das brasileiras também é que a menor parte delas hoje possui uma única pessoa como presidente do conselho e da diretoria, um dos grandes pecados capitais em todas as cartilhas de governança.(...)

"Esses comitês ainda têm um caráter mais de marketing do que de ajudar na gestão", diz o diretor da Management Excellence. (...)

O acionista fica feliz...

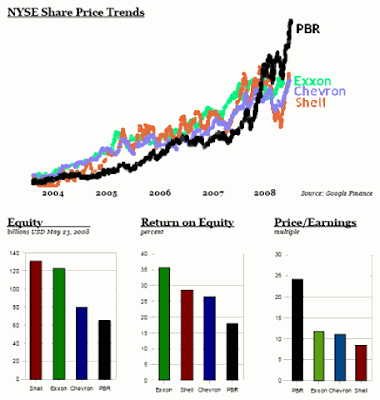

A notícia a seguir parece brincadeira com o acionista da Petrobrás:

Jobim quer que Petrobrás ajude Marinha - Valor Econômico - 6/6/2008

O ministro da Defesa, Nelson Jobim, defendeu que a Petrobrás arque, no futuro, com parte dos custos para a construção das embarcações que serão responsáveis pela segurança das plataformas de exploração de petróleo da estatal. Jobim ressaltou que grande parte da "riqueza natural energética" se encontra a 150 milhas da costa. Para garantir a segurança, diz ele, será necessário melhorar as condições operacionais da Marinha. (...)

Jobim quer que Petrobrás ajude Marinha - Valor Econômico - 6/6/2008

Merck, Passivo e Mensuração

A Merck lançou no passado um medicamento denominado Vioxx (figura) para tratamento de artrite. Entretanto, o medicamento apresentou um efeito colateral em termos do risco de um ataque cardíaco. Os pacientes entraram na justiça e isso passou a representar um passivo para a empresa (vide, no livro de Teoria da Contabilidade, o estudo de caso, p. 169).

Com o tempo, existe hoje uma maior clareza sobre as chances de perda, na justiça, desses processos. Isso não tem sido notícia de jornais, mas os analistas estão atentos. Aqui, em Merck Prevails in Majority of Vioxx Lawsuits, Derek Lowe faz uma análise recente desse caso.

05 junho 2008

Links em Finanças Comportamentais

1. Por que pagamos a refeição dos outros

2. Homens que tem seu apetite sexual despertado por determinadas imagens ou produtos buscam satisfaçao imediata, manifestada atraves da urgência em comprar alguma coisa.

3. Um passo importante para ler a mente humana

4. Análise do livro Previsivelmente Irracional

2. Homens que tem seu apetite sexual despertado por determinadas imagens ou produtos buscam satisfaçao imediata, manifestada atraves da urgência em comprar alguma coisa.

3. Um passo importante para ler a mente humana

4. Análise do livro Previsivelmente Irracional

Entrevista com o presidente mundial da Price

"EE UU dejará su sistema contable y se unirá pronto al internacional"

Arantxa Corella Madrid - 5/6/2008 - Cinco Días - p. 010

Pregunta. Usted llegó a PwC hace 35 años, ¿qué ha cambiado desde entonces en el mundo de la auditoría en general y en PwC en particular?

respuesta. ¡35 años son muchos años! El mercado es totalmente diferente hoy al que existía en el momento en que yo llegué a la profesión. Hoy la situación está marcada por la globalización, por la complejidad, por los mercados emergentes. El panorama es totalmente diferente y consecuentemente la profesión ha tenido que hacer cambios para adecuarse a la situación. En la actualidad es más global y más competente. Hace 35 años cada país tenía su propio estándar contable y hoy caminamos hacia uno solo. El uso de la poca tecnología que existía era muy limitado y los conocimientos también. Y hoy operamos en un mercado único. Por otra parte, hoy nuestra profesión está regulada y no lo estaba hace 35 años y creo que el entorno regulado ha sido bueno para la profesión.

P. Ha habido una época no muy lejana en la que los auditores abogaban por autorregular su profesión. ¿Usted cree entonces que es bueno que la profesión esté regulada?

r. Yo creo que sí. La profesión ha cometido algunos errores en el pasado. Creo que la regulación garantiza un nivel de intensidad de inspección. La profesión está hoy mucho más centrada que hace diez años y por supuesto que hace 35 y también mucho más consciente de los negocios de sus clientes.

P. ¿Cree que la profesión auditora es más útil hoy para la sociedad?

r. Siempre ha jugado un papel importante en el mundo de los negocios, pero a medida que el mercado se hace más global y más complejo, es más importante. Creo que la profesión ha cambiado más en los últimos cinco años que en los 35 que hace que yo me incorporé a ella. Y el cambio ha sido para mejor.

P. ¿Cómo ha cambiado PwC? r. Hace 35 años en PwC operábamos como mucho en 30 países y teníamos tal vez 20.000 empleados. Hoy estamos ya en 150 países y es una firma mucho más conectada como organización, con una cultura mucho más profunda y más arraigada, con un elenco fuerte de socios. Yo empecé hace 35 años en una pequeña oficina al sur de Estados Unidos. Nunca me hubiera imaginado que hoy la compañía fuera como es hoy. P. ¿Cómo llegó a liderar la firma?

r. Nunca pensé que iría a estar en este cargo. Lo que proporciona PwC es una gran experiencia para toda la gente. Nuestros profesionales se quedan porque aprenden todos los días, afrontan retos y crecen. Yo he tenido oportunidades para dejar la firma, pero siempre he pensado que aquí era donde podía aprender más y ha sido así durante los últimos 35 años.

P. En el mercado global en el que estamos, ¿qué opina de la convergencia entre las normas contables internacionales (IFRS) y la contabilidad estadounidense (US Gaap)?

r. En 2002 yo manifesté públicamente que necesitamos un lenguaje contable común. No el lenguaje americano o el europeo, sino uno global. Y que alcanzar eso nos llevaría al menos 15 años. Pero en la mitad de tiempo tenemos ya sólo dos lenguajes, uno global que es el IFRS y el estadounidense, el US Gaap. Pero yo creo que es inevitable que tengamos sólo uno, el IFRS, y que éste se adopte en EE UU. Por muchas razones. Por un lado cientos de países están ya usando IFRS y sólo un país usa US Gaap. IFRS está basado en principios, US Gaap en reglas, y es muy técnico. IFRS tiene la aceptación de los reguladores de muchos países en el mundo, US Gaap sólo por un regulador. Creo que vamos a cambiar y espero que se produzca antes de los próximos cinco años.

P. ¿Hay en EE UU mucha gente que piensa como usted?

r. Sí, aunque algunos están preocupados por los costes que implicará el cambio y otros, por si el IASB -el organismo que elabora las normas contables- es suficientemente fuerte, si tiene suficientes recursos y si tendrá el suficiente coraje para seguir trabajando en el ritmo de los principios. Pero los grandes inversores en el mundo quieren un único lenguaje y los reguladores, incluyendo al americano, quieren un solo lenguaje, así que yo creo que vamos a tener convergencia pronto.

P. Hoy sólo hay cuatro grandes firmas y los reguladores han mostrado su preocupación por lo que pudiera pasar si desapareciera otra como sucedió con Andersen. ¿Cómo observa ese panorama?

r. Hace 15 años éramos ocho grandes, pero el mercado se concentró. Sin ir más lejos nosotros estamos celebrando los diez años de vida de PwC. La pérdida de Andersen fue una verdadera tragedia, algo innecesario, un auténtico error del regulador, pero ocurrió y una buena firma desapareció. Ahora quedamos cuatro firmas y no existe ninguna razón para que alguna de las cuatro se fusione y es muy difícil que se cree una quinta. Hay algunas de muy alta calidad detrás de las cuatro, pero crear lo que nosotros hemos creado durante 150 años es muy difícil. (...)

Siglas

A sopa de letrinhas das finanças e dos investimentos

Alexandre E. Santo - Valor Econômico - 29/05/2008

Gerir recursos é uma atividade fascinante e das que mais crescem em nosso mercado. Nos dias de hoje, muitos jovens buscam se enveredar por essa área. Formados, ou ainda estagiando, a maioria está sedenta para pôr em prática os ensinamentos adquiridos nas faculdades, sem se preocupar, muitas vezes, em esclarecer para o cliente o linguajar técnico, que alguns profissionais pernósticos ainda insistem em utilizar.

A existência de um alfabeto inteiro (às vezes grego) e de uma verdadeira sopa de letrinhas de siglas torna ininteligível o dialeto financeiro para muitos. Para desestimular esse comportamento, preparei um glossário para meus alunos, buscando traduzir para o bom português alguns hieróglifos das finanças.

- Alfa: medida usada para avaliar a eficiência do gestor de uma carteira de investimentos ou fundo. De forma simples, o quanto sua gestão contribui além do retorno esperado. O ideal é que a carteira tenha um alfa elevado, com risco baixo, maximizando a relação entre esses dois. Em determinados tipos de produtos, como os fundos long/short, por exemplo, existe o chamado duplo-alfa, uma espécie de duplicação do retorno, via posições compradas e vendidas.

- Beta: é a correlação entre a variação do preço da ação e o retorno de mercado. Pode-se dizer que é a parcela de risco não diversificável que uma ação carrega consigo. O beta indica o perfil de comportamento da ação em comparação a um indicador de referência (Ibovespa, IBrX, etc.). Se o beta é superior à unidade, esse ativo será considerado agressivo, pois terá um desempenho melhor do que o índice. Se for inferior, diz-se que o ativo tem perfil conservador ou defensivo e ,caso seja igual à unidade, será um ativo neutro. A analogia é total em relação ao beta de uma carteira/fundo calculado por média ponderada. Há diversos softwares no mercado que disponibilizam o beta histórico das ações.

- Delta: é a mudança no preço da opção em relação à mudança no preço do ativo objeto. Por exemplo, se o preço de uma ação sobe R$ 1 e a opção valoriza-se R$ 0,4, então o delta da opção será de 40% (R$ 0,4/R$ 1). O delta, entretanto, não é um número estático. Ele oscila dependendo de variações nos preços do ativo. Para essa variação destacamos outra letra grega, o Gama;

- EV/EBITDA: múltiplo que relaciona o valor da empresa, incluindo sua dívida líquida (EV), com seu resultado operacional (EBITDA). É um indicador do tempo de retorno (anual) para se reaver o investimento feito na ação. Em minha opinião, é o múltiplo mais interessante de se analisar, pois possui a qualidade de se estar com um número mais adequado no denominador.

- P/L: múltiplo que relaciona preço em bolsa com o lucro da empresa. Tal qual o EV/EBITDA, é o tempo de retorno que se leva para reaver o investimento na ação, só que em termos de lucro. É o indicador mais usado pelos analistas;

- Rô: mede a variação no prêmio da opção em relação à taxa de juros. Se os juros aumentam ou diminuem, isso causa impacto sobre o prêmio, para cima ou para baixo, supondo demais variáveis constantes.

- Theta: mensura o quanto variará o prêmio da opção ao se aproximar o exercício da mesma. Suponha uma opção com preço de exercício de R$ 50 e que seu ativo objeto esteja negociado no mercado à vista por R$ 52. Se seu prêmio estiver negociando em bolsa por R$ 3, o valor temporal da mesma será R$ 1.

- VaR: o Value at Risk é o máximo valor possível de perda para uma carteira de investimentos, dado um nível de significância estatístico estipulado (em geral 95%), em condições de não estresse. São nos outros 5% que podem ocorrer prejuízos superiores, originados, por exemplo, das crises sistêmicas.

- Vega: um ativo oscila ao longo do tempo. Esse sobe e desce influi no prêmio da opção, que deriva daquele ativo. O vega é justamente essa mudança no preço da opção em função da mudança na volatilidade.

- WACC: custo médio ponderado do capital. Uma empresa pode captar recursos de duas fontes: de seus acionistas e/ou via empréstimos. Cada uma dessas fontes possui um custo associado a ela. Chega-se ao WACC da empresa ponderando o custo do capital próprio e o capital de terceiros, considerando o benefício fiscal sobre esse último. Serve, dentre outras coisas, como taxa de desconto para cálculo do preço justo de uma empresa.

Enviado por Ricardo Viana, grato.

Congresso de Custos

O tradicional Congresso de Custos será realizado em Curitiba-PR, nos dias 12, 13 e 14 de novembro, na sede da Unindus - Universidade da Indústria / Sistema FIEP.

As datas importantes para a submissão de trabalhos são:

Envio dos trabalhos científicos para avaliação: de 16/06/2008 até 15/07/2008.

Divulgação dos trabalhos científicos aprovados: 01/09/2008.

Abertura das inscrições: 01/07/2008.

Prazo final para inscrição dos autores com trabalhos científicos aprovados: 18/09/2008.

Divulgação da programação científica definitiva: 30/10/2008.

As datas importantes para a submissão de trabalhos são:

Envio dos trabalhos científicos para avaliação: de 16/06/2008 até 15/07/2008.

Divulgação dos trabalhos científicos aprovados: 01/09/2008.

Abertura das inscrições: 01/07/2008.

Prazo final para inscrição dos autores com trabalhos científicos aprovados: 18/09/2008.

Divulgação da programação científica definitiva: 30/10/2008.

Reserva de reavaliação

Antiga Acesita decide estornar reserva de reavaliação

SÃO PAULO - A ArcelorMittal Inox Brasil, antiga Acesita, decidiu realizar o estorno de sua reserva de reavaliação registrada no patrimônio líquido (PL) da companhia. O valor, de R$ 631 milhões, será baixado do PL da companhia e também da conta do ativo imobilizado da empresa.

Segundo determinação da Comissão de Valores Mobiliários (CVM), as companhias abertas que atuam no Brasil terão até o balanço do segundo trimestre para decidir se estornam ou se mantêm definitivamente a reserva de reavaliação. A determinação segue o movimento de convergência contábil para o padrão internacional (IFRS), que não prevê esse tipo de reavaliação.

A Acesita ressalta, no entanto, que a decisão não vai alterar sua distribuição de dividendos, nem sua capacidade de geração de caixa.

(Valor Online)

Enviado por Alexandre Alcantara, grato.

SÃO PAULO - A ArcelorMittal Inox Brasil, antiga Acesita, decidiu realizar o estorno de sua reserva de reavaliação registrada no patrimônio líquido (PL) da companhia. O valor, de R$ 631 milhões, será baixado do PL da companhia e também da conta do ativo imobilizado da empresa.

Segundo determinação da Comissão de Valores Mobiliários (CVM), as companhias abertas que atuam no Brasil terão até o balanço do segundo trimestre para decidir se estornam ou se mantêm definitivamente a reserva de reavaliação. A determinação segue o movimento de convergência contábil para o padrão internacional (IFRS), que não prevê esse tipo de reavaliação.

A Acesita ressalta, no entanto, que a decisão não vai alterar sua distribuição de dividendos, nem sua capacidade de geração de caixa.

(Valor Online)

Enviado por Alexandre Alcantara, grato.

04 junho 2008

Links

Links

1) Mulheres possuem melhor memória visual. Explicação pode ser da evolução da espécie

2) Iasb deve mudar para obter maior “diversidade geográfica”

3) Cada casamento gasta 28 mil dólares. Um gasto anual de 62 bilhões, só nos Estados Unidos. É quase o PIB do Chile

4) Com o SFAS 159 (valor justo) perde-se a comparabilidade

5) Deveres legais de administradores nas incorporações de controladas

6) Fast food não causa obesidade

7) O retorno sobre o capital pode ser um bom índice

1) Mulheres possuem melhor memória visual. Explicação pode ser da evolução da espécie

2) Iasb deve mudar para obter maior “diversidade geográfica”

3) Cada casamento gasta 28 mil dólares. Um gasto anual de 62 bilhões, só nos Estados Unidos. É quase o PIB do Chile

4) Com o SFAS 159 (valor justo) perde-se a comparabilidade

5) Deveres legais de administradores nas incorporações de controladas

6) Fast food não causa obesidade

7) O retorno sobre o capital pode ser um bom índice

Existem belgas famosos?

Essa pergunta foi feita por Justin Wolfers (What Explains the Supply of Fame?, NY Times, 2/6/2008). Resposta: talvez Hergé (de Tintin), Toots Thielemans (jazz), César Auguste Franck (músico), Marguerite Yourcenar (escritora) e Hieronymus Bosch (pintor). De qualquer forma, aqui um endereço para localizar belgas famosos. São 259 belgas.

Evidenciação de gastos com políticos

Uma empresa de capital aberto deve divulgar os valores que contribuiu com políticos e partidos políticos? Alguns partidários da evidenciação dessas empresas acreditam que sim. Além disso, a empresa deveria explicar os motivos das doações. Entretanto, a evidenciação dessa informação é muito pobre.

Esse debate sobre a divulgação dessas informações está ocorrendo nos Estados Unidos, onde a cultura da transparência das informações é maior (e onde a política aparentemente está mais avançada em termos da clareza dos objetivos defendidos pelos políticos e seus partidos).

Fonte: A Big Challenge for Fans of Political Disclosure: GM, Kate Plourd, CFO, 2/6/2008

Esse debate sobre a divulgação dessas informações está ocorrendo nos Estados Unidos, onde a cultura da transparência das informações é maior (e onde a política aparentemente está mais avançada em termos da clareza dos objetivos defendidos pelos políticos e seus partidos).

Fonte: A Big Challenge for Fans of Political Disclosure: GM, Kate Plourd, CFO, 2/6/2008

Fraude em medicina

Observe a foto acima e veja a diferença. Ela faz parte de uma pesquisa médica, onde os pesquisadores usaram Photoshop para obter um resultado. Esse tipo de fraude tem sido comum nos artigos submetidos para periódicos especializados como Science e Nature. Alguns periódicos estão contratando especialistas em detectar manipulação de imagens.

Fonte: Bioscientists photoshop their cultures to fake results, 29/5/2008

Beta negativo

O beta é a medida de risco do CAPM. Usualmente o beta está próximo de um, sendo que um valor superior a unidade representa um investimento de maior risco e um valor menor que um seria conservador.

Teoricamente, um beta negativo indica que o investimento caminha na direção contrária ao mercado: quando o mercado cresce, o investimento reduz e vice-versa. Mas dificilmente temos situações práticas com um beta negativo. Greg Mankiw mostra o exemplo acima, apesar da situação desse beta provavelmente ser temporária.

Nesse caso, a direção da cotação é oposta a do mercado. Teríamos, então, um beta negativo.

Valor Justo

Um texto sobre valor justo do Financial Times (‘Fair value’ storm makes banks spell out stance, Jennifer Hughes & Gillian Tett - Financial Times - 30 May 2008 - Asia Ed1 - 15, aqui) mostra que a discussão sobre a adoção do valor justo no sistema financeiro ainda é motivo de discórdia:

In a paper written last month and seen by the Financial Times, the Institute of International Finance, which has 300 banks among its members, proposed to relax some of the classifications for financial instruments and to ease the rules in times of financial stress. It claimed that taking prices in illiquid markets “results in valuations that do not provide a true picture of the financial positions of firms”.

(...) The Financial Times’ reporting of the original paper last week prompted Goldman Sachs to threaten to leave the IIF, calling the proposals “Alice in Wonderland” accounting.

There is growing recognition by regulators that the introduction of fair value accounting on a wide scale has changed the dynamics of how the financial system responds to crises.

A história da venda da Bear Stearns

O jornal Wall Street Journal publicou uma série de reportagens sobre a venda da Bear Stearns para o J.P. Morgan (aqui, aqui e aqui. Veja também aqui)

O texto foi publicado no Brasil pelo Valor Econômico (aqui e aqui).

Destaco, a seguir, alguns trechos:

Valor Econômico – 30/5/2008

Venda da Bear foi fechada em 48 horas

Valor Econômico - 2/6/2008

O texto foi publicado no Brasil pelo Valor Econômico (aqui e aqui).

Destaco, a seguir, alguns trechos:

Os rumores em Wall Street eram de que a Bear Stearns estava precisando de dinheiro.O diretor-presidente garantiu calmamente aos seus subordinados que o Bear Stearns conseguiria suportar a tempestade. "Isso", disse ele "é muito barulho."Na platéia, Michael Minikes não estava tão convencido. O veterano de 65 anos da Bear Stearns havia passado grande parte daquela semana atendendo ligações telefônicas de clientes preocupados. Alguns já haviam sacado grandes somas de suas contas na Bear Stearns."Você tem algum idéia do que está acontecendo?", perguntou Minikes, interrompendo seu chefe. "Nosso dinheiro está voando pela porta. (...)Sangria de 72 horas derrubou reputação erguida em 85 anos

A queda súbita da corretora foi um lembrete perfeito da fragilidade e ferocidade de um sistema financeiro erguido em grande parte sobre a confiança. Bilhões de dólares em títulos são negociados todos os dias com nada mais que um acordo implícito de que os parceiros nos negócios os pagarão quando solicitados. Quando os investidores começaram a achar que a Bear Stearns não conseguiria liquidar seus negócios com os clientes, essa confiança acabou num segundo.

Valor Econômico – 30/5/2008

Na verdade, equipes do JP Morgan e da J.C. Flowers & Co., empresa especializada em aquisições alavancadas, já estavam na sede da Bear Stearns na Madison Avenue, analisando sua contabilidade.

O resgate era visto como um sinal de fraqueza, em vez de esperança.No fim do dia, quase 190 milhões de ações da Bear Stearns haviam mudado de mãos - 17 vezes mais que a média diária - e o preço havia caído 47% a US$ 30 a ação.

O banco [JP Morgan] havia ficado com medo depois que seus diretores seniores retornaram à Park Avenue após a avaliação da contabilidade da Bear Stearns. Além de perder clientes, a firma estava enfrentando uma série de processos por causa do colapso de dois fundos de hedge seus no verão anterior, e seu grande portfólio hipotecário havia ficado muito exposto a novos problemas no mercado imobiliário.

O negócio foi aprovado, os mercados abriram tranqüilamente e a maioria dos investidores permaneceu feliz, sem perceber as turbulências da semana. Ainda assim, para a Bear Stearns, o governo federal e o JP Morgan, foi um desfecho insatisfatório.Os investidores da Bear Stearns "engoliram o sapo", de uma maneira menos dolorosa que a vislumbrada por Paulson. O Fed conseguiu estabilizar os mercados, mas colocando em risco dezenas de bilhões de dólares e estabelecendo um precedente desconfortável. E o JP Morgan ficou com os clientes, os funcionários talentosos de Bear Stearns e um novo prédio por uma pechincha. Mas agora ele está com obrigações de pelo menos US$ 9 bilhões e a tarefa de integrar duas culturas corporativas muito diferentes.O índice Dow Jones não caiu 2.000 pontos, outras corretoras de valores não quebraram e o sistema financeiro mundial não entrou em colapso - embora tenha respirado com dificuldade. Quanto aos riscos, o moral e outros, que espreitam o futuro, eles terão que tomar conta de si mesmos.

Venda da Bear foi fechada em 48 horas

Valor Econômico - 2/6/2008

03 junho 2008

Rir é o melhor remédio

Uma propaganda da Science World informando que o Japão tem 1500 terromotos por ano. A foto está tremida.

Notícias de Portugal

Uma notícia realmente interessante de um jornal português informa que o governo pagará para as empresas que perderem a concorrência de um trem bala, mas que apresentarem boas idéias.

Estado vai dar prémios em dinheiro a consórcios derrotados

Alexandra Noronha

Jornal de Negócios 2/6/2008

O Estado vai compensar os consórcios que percam o concurso para o primeiro troço do TGV, entre o Poceirão e Caia, desde que as propostas sejam boas. Ou seja, as empresas que fiquem bem classificadas receberão um valor, ainda indeterminado, pelos custos de participação no concurso que, entre a aquisição de estudos, caderno de encargos, entre outros, deverão ser elevados.

Carlos Fernandes, administrador da RAVE - Rede de Alta Velocidade, explicou que este processo tem como objectivo principal estimular os privados a apresentar as melhores propostas possíveis e que, com este mecanismo, a concorrência vai aumentar e o Estado será favorecido.

McDonald´s, corrupção e ética

Rede pagou R$ 1,5 milhão a auditores após mudança

Folha de São Paulo - 3/6/2008

LEONARDO SOUZA

Dois dos principais executivos do McDonald's até meados de 2005, os ex-vice-presidentes no Brasil Eduardo Mortari e Jadir de Araújo disseram à Justiça que a matriz da rede de lanchonetes nos EUA sabia da contratação de lobistas para modificar regras tributárias no país em benefício da empresa, no caso conhecido como "venda de legislação" na Receita Federal.

Conforme a Folha publicou em junho de 2005, a rede planejou e obteve alteração na legislação para recolher menos Imposto de Renda.

Para alcançar o objetivo desejado, ela contratou indiretamente os serviços dos então auditores fiscais Sandro Martins e Paulo Baltazar, demitidos da Receita há duas semanas pelo ministro Guido Mantega (Fazenda) como resultado da investigação sobre a "venda de legislação".

A empresa pagou R$ 4,45 milhões ao escritório de lobby de Brasília RPN, dos quais R$ 1,5 milhão à empresa dos dois auditores, a Martins Carneiro Consultoria, dias depois de a legislação ter sido alterada nos moldes pretendidos pelo McDonald's. O ato administrativo com a mudança foi assinado pelo então secretário da Receita, Everardo Maciel, que nega ter agido para beneficiar a cadeia de restaurantes.

Quando a Folha publicou as primeiras reportagens sobre o envolvimento do McDonald's no escândalo, a empresa negou que a matriz nos EUA tivesse conhecimento da contratação de lobistas ou de auditores da Receita. Pela versão da empresa, a contratação teria sido iniciativa isolada dos executivos no Brasil. Assim, Mortari e Marcel Fleischmann, ex-presidente no Brasil, foram demitidos por justa causa. Jadir teria sido forçado a pedir demissão. Mortari entrou com ação na Justiça do Trabalho contra o McDonald's.

Por meio de sua assessoria, o McDonald's informou que não iria comentar o assunto.

"Que a contratação da RPN não era segredo na reclamada [McDonald's]; que o depoente conversou com o sr. Eduardo Sanches [então presidente do McDonald's para a América Latina] sobre o assunto dedutibilidade de royalties tanto antes quanto após a contratação da RPN", disse Jadir, como testemunha de Mortari, em depoimento ao Tribunal Regional do Trabalho de São Paulo.

Foi Jadir, na condição de vice-presidente-executivo no Brasil, que assinou o contrato com a RPN. "Que o sr. Eduardo Sanches tinha acesso e sabia do contrato, dos valores envolvidos e do objeto da contratação [...]. Que a reclamada possui auditoria interna e externa realizada pela Ernest Young, que reporta todas as verificações ao McDonald's Corporation, afirmando que, caso houvesse firmado tal contrato sem autorização, o fato seria do conhecimento da matriz americana", completou Jadir.

"Que o sr. Eduardo Sanches, no final do ano de 2000, através de uma conferência por telefone com o sr. Marcel Fleischmann [...], autorizou a contratação da RPN para tratar especificamente do assunto dedutibilidade de royalties, afirmando o depoente que estava na sala do sr. Marcel nesta oportunidade", disse Mortari no TRT.

O advogado de Mortari, José Augusto Rodrigues Júnior, afirmou que seu cliente tem provas de que a matriz sabia dos objetivos da contratação da RPN. Citou como exemplo troca de e-mails entre executivos da matriz tratando do tema.

Os R$ 4,45 milhões foram pagos pela cadeia de lanchonetes à RPN -cujo faturamento anual não passava de R$ 79 mil- em 8 de março de 2002, dez dias após a publicação, no "Diário Oficial" da União, do ato administrativo assinado por Everardo. Três dias depois, o R$ 1,5 milhão foi transferido para a consultoria dos auditores.

"Tenho a satisfação de comunicar uma excelente notícia que beneficiará a todos os franqueados: finalmente conseguimos uma posição da Receita Federal reconhecendo a dedutibilidade dos royalties [...]. Esse reconhecimento veio através de "ato declaratório interpretativo" [...] assinado pelo secretário da Receita Federal [Everardo Maciel]", escreveu Jadir exatamente no dia 11 de junho em comunicado aos franqueados da rede no país.

Quando o ato foi assinado pelo ex-secretário da Receita, Sandro Martins exercia o cargo de seu assessor especial no fisco, responsável por elaborar pareceres que embasavam as decisões de Everardo. Nessa época, Paulo Baltazar estava aposentado.

Essa sempre foi a tática dos dois -um ficava na Receita, e o outro, fora, trabalhando na Martins Carneiro. No fisco, eram chamados pelos colegas de "anfíbios" (ora trabalhavam para a Receita, ora para a iniciativa privada contra o fisco).

Segundo documentos obtidos pela Folha em 2005, o objetivo do McDonald's era permitir que os franqueados pudessem deduzir do Imposto de Renda até 5% dos valores pagos por royalty -daí Jadir e Mortari terem dito que ambos trataram com o então presidente do McDonald's para a América Latina a contratação da RPN para resolver a questão da "dedutibilidade de royalties".

Até então, o entendimento na Receita era que a dedução não poderia passar de 1%. Aqueles que deduziam valores acima desse percentual eram autuados pelo fisco. O ato assinado por Everardo passou a ser usado pelos franqueados para contestar as autuações.

Nova tabuada

O assunto já foi discutido aqui, mas é interessante: o efeito do valor justo sobre o resultado, quando o passivo de uma empresa perde valor.

A nova tabuada americana

Bradley Keoun

Jornal do Commércio do Rio de Janeiro - 3/6/2008

A Merrill Lynch & Co., o Citigroup Inc. e quatro outras empresas financeiras empregaram uma norma contábil adotada no ano passado para contabilizar quase US$ 12 bilhões em receita depois da queda dos preços de seus próprios bônus. A norma, destinada a reforçar o método contábil de preços atualizados empregado pelos bancos para registrar os lucros ou prejuízos sobre ativos com transações, permite-lhes contabilizar lucros quando os preços de mercado de suas pendências financeiras caem.

A nova matemática, embora legal, desafia o senso comum. A Merrill, a terceira maior corretora dos Estados Unidos, incorporou US$ 4 bilhões em receita nos últimos três trimestres, quando o valor de mercado de seus bônus caiu. Isso resultou da alta dos retornos exigida pelos investidores, alarmados com os US$ 37 bilhões em baixas contábeis sobre os ativos prejudicados pelo colapso do mercado de crédito imobiliário de alto risco (subprime).

“Eles poderão computar ganhos significativos em decorrência da queda de sua própria capacidade de honrar suas dívidas”, disse James Cataldo, ex-diretor de administração de risco de tesouraria do Federal Home Loan Bank of Boston e atual professor-assistente de contabilidade da Universidade de Suffolk de Boston. “É totalmente legítimo, mas não faz sentido sob quaisquer critérios atuais para pensar em lucro líquido.”

Os lucros irreais ajudaram a neutralizar mais de US$ 160 bilhões em baixas contábeis registradas por empresas de serviços financeiros americanas no último período de 12 meses. Agora alguns investidores e analistas dizem que os ganhos são ilusórios e poderão ter de ser revertidos.

“O artifício terá de ser custeado algum dia”, disse Robert Willens, ex-analista de contabilidade do Lehman Brothers Holdings Inc. que deixou a empresa, sediada em Nova York, no começo deste ano para se tornar um consultor independente.

Instrução 159. O debate sobre o que é conhecido como Instrução 159 reforça o número de técnicas contábeis postas em questão com o desvendar da realidade do mercado de títulos. Os investidores criticaram os bancos por dar algumas baixas contábeis sob uma rubrica contábil chamada “outros lucros abrangentes” que contorna suas declarações de lucros. Os formuladores da legislação contábil estão propondo atualmente mudanças das normas que permitem que os bancos empreguem veículos não-formalmente registrados para tornar os lucros mais atraentes sem comprometer preciosos volumes de capital.

A Instrução 159, conhecida formalmente como “Opção do Valor Justo para Ativos Financeiros e Obrigações Financeiras”, foi emitida em fevereiro de 2007 pelo Conselho de Padrões de Contabilidade Financeira, ou FASB, pelas iniciais em inglês, que fixa as normas contábeis dos Estados unidos. Ele foi adotado pela maioria das grandes empresas de Wall Street no primeiro trimestre do ano passado e se torna obrigatório para todas as empresas norte-americanas este ano, embora abarquem uma grande magnitude de interpretações sobre a maneira pela qual deve ser aplicado, se for.

A norma foi sancionada depois do lobby exercido por empresas sediadas em Nova York capitaneadas por Merrill Lynch, Morgan Stanley, Goldman Sachs Group Inc. e Citigroup, que escreveram cartas à FASB argumentando que não seria justo fazê-las contabilizar seus ativos pelo valor atualizado de mercado se também não pudessem contabilizar suas obrigações financeiras por esse mesmo critério.

“Não acreditamos que seria cabível” permitir que os investidores formassem uma idéia da capacidade de uma empresa de honrar suas dívidas para fins de avaliação de bônus se a empresa emitente não pudesse fazer o mesmo, escreveu Matthew Schroeder, diretor executivo de política contábil do Goldman, a maior corretora dos Estados Unidos por valor de mercado, em carta datada de abril de 2006.

A implantação da IFRS 2

Prazo curto dificulta preparo de regras à nova lei contábil

Valor Econômico - 3/6/2008

O prazo curto para regulamentação da nova lei contábil brasileira e a persistência das dúvidas quanto à existência de impacto fiscal tornam o ambiente contábil propício à multiplicação das dúvidas. Das companhias, dos reguladores e dos auditores. Wagner Duarte de Aquino, assessor da superintendência de normas contábeis da Comissão de Valores Mobiliários (CVM), ressaltou que a instrução emitida pela autarquia para a normatização das diretrizes da lei foi para "apagar incêndio". (...)

Bastava um dia a mais e a vigência passaria para 2009. Todos teriam, portanto, maior prazo de adaptação. CVM e Comitê de Pronunciamentos Contábeis (CPC) teriam mais tempo para regular as mudanças.Após tramitar por sete anos no congresso, a legislação saiu às pressas. A velocidade final de encaminhamento do assunto foi atribuída, especialmente, às pressões de multinacionais brasileiras, interessadas em adotar regras comparáveis a suas pares estrangeiras. (...)

Estrutura Conceitual no Brasil pode ficar ultrapassada?

O CPC aprovou recentemente a nossa Estrutura Conceitual Básica (aqui ou no livro de Teoria da Contabilidade, p. 108). Entretanto, o Iasb e o Fasb divulgaram (aqui) um documento de um rascunho dos capítulos 1 e 2 de uma nova framework.

Com esse documento, tentam melhorar o objetivo da divulgação financeira, as características qualitativas da informação e as restrições. O objetivo da informação financeira seria:

Outro documento (aqui) discute o reporting entity concept.

Também aqui (FASB and IASB join forces to seek public comment on the most basic elements of accounting — like what it means to be a "reporting entity, CFO, Roy Harris, 29/5/2008)

Com esse documento, tentam melhorar o objetivo da divulgação financeira, as características qualitativas da informação e as restrições. O objetivo da informação financeira seria:

provide financial information that is useful to present and potential equity investors, lenders and other creditors in making decisions in their capacity as capital providers.

Outro documento (aqui) discute o reporting entity concept.

Também aqui (FASB and IASB join forces to seek public comment on the most basic elements of accounting — like what it means to be a "reporting entity, CFO, Roy Harris, 29/5/2008)

Lei da oferta e procura

É a velha lei da oferta e da procura: aumentou o preço do petróleo, o consumidor reduz o consumo do produto. A figura, do NY Times (via Greg Mankiw) mostra que isso funciona na prática.

DNRC e escrituração contábil

DNRC normatiza escrituração contábil digital

Foi publicada no Diário Oficial da União, de 30/05/2008, seção 1 paginas 96 a 99 a Instrução Normativa Nº 107/2008 de 23/05/2008, que “Dispõe sobre procedimentos para a validade e eficácia dos instrumentos de escrituração dos empresários, sociedades empresárias, leiloeiros e tradutores públicos e intérpretes comerciais.”

Dentre as principais novidades está a regulamentação ds Escrituração Contábil Digital (SPED Contábil - ECD), tendo em vista o Decreto nº 6.022, de 22 de janeiro de 2007, que instituiu o Sistema Público de Escrituração Digital – Sped.

Fonte: Análise de Balanço

Custos no Cone Sul

Cone Sul terá sistema de informações sobre custos

Valor Econômico – 30/5/2008

Em meio à disparada dos preços dos alimentos e a necessidade de encontrar soluções para conter os reflexos sobre a inflação, os governos do Cone Sul descobriram que faltam informações confiáveis sobre os custos de produção. Sem dados mais precisos, não conseguem tomar medidas efetivas capazes de garantir o equilíbrio entre a produção, o consumo doméstico e os excedentes exportáveis e ficam sujeitos à especulação.

O diagnóstico foi feito na quinta-feira em uma reunião extraordinária dos Ministros de Agricultura do Conselho Agropecuário do Sul (CAS), que reúne os quatro sócios do Mercosul (Brasil, Argentina, Paraguai e Uruguai), mais Chile e Bolívia.Na reunião, realizada em Montevidéu (Uruguai), os ministros decidiram formar uma rede de informações próprias de cada país sobre a evolução de custos da cadeia de produção e distribuição, que melhore a capacidade de gerenciamento da crise. Essa rede poderá ser integrada entre os países-membros no futuro.

"Vamos criar um sistema de intercâmbio de informações, que é uma das maneiras de evitar a especulação", afirmou o ministro de Agricultura do Uruguai, Ernesto Agazzi. (...)

Será possível isso? Observe que os produtores dos países são concorrentes e o intercâmbio de informações pode ser prejudicial para cada país.

A implantação da IFRS

Realmente, a implantação de novas regras contábeis é difícil. Veja a notícia seguinte:

CVM tumultua balanços do trimestre

Valor Econômico - 2/6/2008

Uma instrução da Comissão de Valores Mobiliários (CVM), divulgada na sexta-feira do feriado prolongado de 1º de maio, causou rebuliço nos departamentos de contabilidade das empresas. A autarquia surpreendeu a todos quando pediu, na tão aguardada instrução 469 que regula a aplicação da nova lei contábil brasileira (11.638), que alguns ajustes - cinco itens, especificamente - já fossem feitos no balanço do primeiro trimestre. Houve espanto porque não era essa a indicação inicial do regulador quanto ao prazo para ajustes e também porque a safra de publicação dos balanços até março estava em pleno andamento. De acordo com registros da própria CVM, 45 empresas já tinham encaminhado os números auditados do período. As demais, estavam com os cálculos quase prontos, pois o prazo final era dia 15 de maio.Foi o caso da Companhia Siderúrgica Nacional (CVM). Por estar com a agenda de divulgação organizada, a empresa preferiu não se adequar.

Efeito da IFRS

O texto a seguir, enviado por Ricardo Viana e publicado no Valor Econômico, mostra o efeito da utilização da IFRS em algumas empresas brasileiras.

Ajuste milionário no balanço

Por Graziella Valenti e Silvia Fregoni, de São Paulo

Valor Econômico - 02/06/2008

Nada menos do que uma redução de R$ 830 milhões no lucro líquido e no patrimônio. Esse é o tamanho do ajuste que a Vale do Rio Doce sofreria no primeiro trimestre caso a nova legislação contábil brasileira estivesse vigente desde já. Com isso, a empresa teria uma redução substancial sobre a lucratividade do período, que foi de R$ 2,2 bilhões.

Nem todos os investidores estão atentos, mas, depois de a Comissão de Valores Mobiliários (CVM) muito insistir, as companhias começaram a fornecer nas notas explicativas do balanço a estimativa do impacto das novas regras de contabilidade. No caso da mineradora, segundo a nota, a perda decorreria de efeitos da variação cambial sobre os investimentos no exterior.

Porém, os números fornecidos ainda estão encobertos por muitas dúvidas. Há mais perguntas do que respostas em torno do processo de adaptação dos balanços à lei 11.638 - aprovada no apagar das luzes de 2007, o que deixou o prazo para regulamentação apertado. A despeito de toda a confusão existente já na homologação da legislação, a CVM tumultuou um pouco mais o ambiente ao pedir que as empresas fizessem alguns ajustes já a partir do primeiro trimestre.

A Vale não é a única ter ajustes de impacto a fazer, e nem todos seriam negativos. No caso da Eletrobrás, haveria alta de R$ 356,7 milhões no lucro e de R$ 260,5 milhões, no patrimônio. A Petrobras elevaria em R$ 388 milhões os ganhos da última linha do balanço e reduziria em R$ 459 milhões o patrimônio. Pode parecer pouco, mas esses números produzem efeito ainda maior na análise de múltiplos - indicador que os analistas utilizam para comparar os preços das ações de empresas brasileiras com o das estrangeiras.

A agência de classificação de risco Standard & Poor's já considera as informações na análise dessas companhias. Porém, Marcelo Costa, diretor da área de classificação de empresas, explicou que boa parte dos dados já estava incorporada às avaliações. "Já pedíamos às empresas o que não divulgavam."

Alex Finn, sócio da PricewaterhouseCoopers (PwC) no Reino Unido, enfatizou a importância de as companhias saberem comunicar bem as mudanças contábeis.

A nova lei contábil brasileira tem como principal finalidade o alinhamento aos padrões internacionais, adotados em mais de 100 países, o IFRS. Pelo cronograma da CVM, em 2010, o país deverá ter convergido integralmente as regras domésticas às estrangeiras.

Finn destaca que a empresa precisa aproveitar a oportunidade de tornar seus números comparáveis a de outras companhias globais - com destaques para as européias, que utilizam o IFRS. Ele lembra que quando houve a transição no Reino Unido as ações das empresas sofreram perda média de 5%, por conta da falta de habilidade das companhias ao tratarem do tema.

A empresa do ramo imobiliário Rossi Residencial viveu isso na pele. Os papéis da empresa caíram 15% no dia que foram divulgados os números do primeiro trimestre. A administração decidiu se antecipar e já adotar procedimentos previstos no IFRS - mesmo aqueles que ainda não estão contidos na nova lei contábil brasileira.

Tal iniciativa provocou impactos negativos nos números da Rossi. A margem líquida - relação entre lucro líquido e receita líquida - caiu três pontos percentuais. Mas o efeito sobre as ações decorreu, especialmente, da dificuldade do mercado em compreender as alterações. "Foi falha da comunicação da companhia. Não soubemos explicar as mudanças aos analistas", admitiu Gerson Cohen, gerente de controladoria. A falta de didática deu trabalho: foram necessárias reuniões com investidores para explicar o que aconteceu.

Enquanto algumas companhias se esforçaram para apresentar em números uma estimativa dos impactos mais relevantes da adequação à lei, outras continuam informando que ainda não é possível fazer cálculos nesse momento. A principal alegação é a falta das normas da CVM detalhando as diretrizes gerais dadas pela lei. Dentre as dez maiores empresas brasileiras por valor de mercado (ver quadro acima), apenas metade forneceu expectativas numéricas dos impactos.

Fabio Cajazeira, sócio da PwC responsável pela área de mercado de capitais, explicou que quantificar os efeitos da lei é trabalho praticamente equivalente ao de contabilizar as mudanças. "Colocar no balanço é o mais fácil depois de decidir a metodologia, levantar os dados e fazer os cálculos."

Para companhias de médio porte e menor complexidade dos negócios, por vezes é mais fácil se adaptar. A Eternit e a Indústrias Romi já adotaram integralmente o padrão internacional. Até então, apenas Gerdau e Grendene usavam o IFRS. "Muitas vezes, é mais simples e rápido para a empresa menor", disse o professor Eliseu Martins, da Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (Fipecafi) e vice-coordenador técnico do Comitê de Pronunciamentos Contábeis (CPC).

A Romi decidiu antecipar o uso do IFRS no primeiro trimestre e já republicou os dados de 2007. "Quisemos elevar a transparência e inovar", disse Luiz Cassiano, gerente de relações com investidores.

Reginaldo Alexandre, também membro do CPC e vice-presidente da associação de analistas de investimento em São Paulo (Apimec-SP), explicou que antecipação ao IFRS é relevante, principalmente, para as menores. Elas podem aproveitar o bom momento do país e a melhora nos balanços para acessar crédito no mercado externo, antes restrito às grandes companhias.

Alexander Carpenter, analista de crédito da Moody's para a América Latina, acredita que a lei terá impacto relevante nas notas de risco. "Poderemos dar 'ratings' mais altos porque as empresas passarão a divulgar fluxo de caixa."

Bancos e Ativo Permanente

Uma nova norma aprovada pelo CMN impede que a reavaliação de imóveis seja considerada reserva de reavaliação nos bancos.

Enviado por Ricardo Viana, grato.

Banco não pode mais usar valorização de imóvel em PL

De Brasília - Valor Econômico - 30/05/2008

Os bancos não poderão mais usar a valorização de bens imóveis para aumentar o patrimônio líquido. Norma aprovada ontem pelo Conselho Monetário Nacional (CMN), que aplica o padrões internacional de contabilidade sobre o tema, elimina uma prática que foi implantada no Brasil na época da hiperinflação.

Antes, a cada quatro anos os bancos podiam contratar peritos para reavaliar todos os seus imóveis próprios e, nos casos de valorização, constituir uma reserva de reavaliação, que compõe o patrimônio líquido. O lucro do banco não era afetado, mas o patrimônio líquido aumentava, permitindo aos bancos maior alavancagem nos empréstimos.

A regra foi adotada na década de 1970, quando a inflação brasileira era mais alta. O objetivo era fazer as demonstrações contábeis refletirem como maior precisão os reais valores dos ativos. Os bancos podiam corrigir os ativos pela variação da inflação. Periodicamente, podiam fazer uma reavaliação dos bens imóveis para refletir o valor de mercado.

O impacto da proibição será pequeno. Hoje, há R$ 700 milhões nessa condição, para um patrimônio líquido total do sistema de R$ 200,035 bilhões. Mas é um passo importante na contabilidade bancária. Um século atrás, investimentos em bens imóveis eram tidos como sinal de solidez das casas bancárias.

Mais recentemente, sobretudo nos últimos dez anos, os bancos brasileiros se esforçaram para desmobilizar seu patrimônio - vendendo suas agências. "Hoje, ativos como a marca têm mais valor para as empresas do que bens imóveis", diz o chefe do Departamento de Normas do Banco Central, Amaro Gomes.

Outra norma editada ontem pelo CMN obriga os bancos a fazer uma avaliação anual dos seus ativos de forma a assegurar que o valor lançado nos balanços reflita o que seria recuperado no caso da venda dos ativos. Na prática, a regra já valia para títulos e valores mobiliários, que são marcados a preços de mercado. A regra se estende a outros ativos, como imóveis e ágios pagos na aquisição de empresas. Nesse caso, a reavaliação poderá reduzir, e não aumentar, o valor contábil.

O CMN autorizou o grupo Sadia, que é dono de uma corretora, a abrir o Banco Concórdia, com carteiras comercial e de investimento. Como a Sadia têm participação estrangeira em 0,15% de seu capital votante, será necessário decreto de autorização do presidente da República. (AR)

Enviado por Ricardo Viana, grato.

02 junho 2008

O Rating da Moody sob investigação

A Moody´s Co, a famosa agência de rating, está sob investigação em razão de “computer errors” (More questions are raised about Moody´s Ratings, Vikas Bajaj e Which Ratings Model is Broken?, e Welcome to the fight, FT) (Aqui, o texto original). Os problemas são graves e chegaram a afetar o preço da ação da empresa, que caiu 15,9%. É sempre bom lembrar que uma agência de rating tem no seu nome um importante ativo.

Uma reportagem do Financial Times descobriu os problemas da Moody. Na realidade, os problemas já eram de conhecimento da empresa. Mas em lugar de corrigi-los, a Moody´s permaneceu em silêncio.

Uma reportagem do Financial Times descobriu os problemas da Moody. Na realidade, os problemas já eram de conhecimento da empresa. Mas em lugar de corrigi-los, a Moody´s permaneceu em silêncio.

Por que os livros são caros no Brasil?

Essa pergunta foi feita pelo blog Marginal Revolution (Why are books so outrageously expensive in Brazil?). Algumas possíveis respostas que o blog apresenta:

a)Muitos brasileiros não lêem. Baixa demanda, preço alto é a lei da economia.

b)A rede de comercialização é pouco eficiente.

c)A língua portuguesa não ajuda. O português de Portugal é diferente do Brasil.

d)A moeda brasileira está valorizada no momento.

Apesar do preço do livro Teoria da Contabilidade estar relativamente baixo (e comentei isso no lançamento do livro), tenho que concordar com o blog. Atualmente, metade do preço de venda fica na livraria (se for uma livraria de shopping, o percentual é de 60%).

a)Muitos brasileiros não lêem. Baixa demanda, preço alto é a lei da economia.

b)A rede de comercialização é pouco eficiente.

c)A língua portuguesa não ajuda. O português de Portugal é diferente do Brasil.

d)A moeda brasileira está valorizada no momento.

Apesar do preço do livro Teoria da Contabilidade estar relativamente baixo (e comentei isso no lançamento do livro), tenho que concordar com o blog. Atualmente, metade do preço de venda fica na livraria (se for uma livraria de shopping, o percentual é de 60%).

Lopes de Sá critica Iasb e NIC

Em diversas conferências em Portugal, Lopes de Sá criticou as normas internacionais de contabilidade (IX Congresso Internacional de Contabilidade do Mundo Latino, Prolatino). Lopes de Sá considera que

Na 6ª. Conferencia no Porto, no dia 14 de maio, Lopes de Sá afirmou que:

Grato Alexandre Alcantara pela dica.

“nas NIC não tem havido responsabilidade com os conceitos de ciência. Estamos perante interesses muito fortes das grandes multinacionais de auditoria”

Na 6ª. Conferencia no Porto, no dia 14 de maio, Lopes de Sá afirmou que: