A escrita na era da Internet

Seu argumento [de Charles Murray, em "Real Education: Four Simple Truths for Bringing America's Schools Back to Reality"] se baseia nos dados das avaliações educacionais, que demonstram que 80% dos jovens estão abaixo da média de competência cognitiva necessária para lidar com o rigor do ensino universitário, que, por definição, obriga a refletir sobre questões intelectualmente complexas. "Vamos ser realistas", diz Murray. "O diploma normalmente comprova que a pessoa teve uma educação liberal clássica. Significa que tem condições de ler e entender textos difíceis. Mas centenas de jovens nunca conseguirão ler e entender, por exemplo, 'A Ética' de Aristóteles. O resultado é que temos faculdades que oferecem cursos fracos, aumentam as notas e fingem que os seus alunos estão fazendo atividades de nível universitário quando, de fato, não estão. (...)

"Exceto no caso de algumas profissões específicas, como engenharia ou medicina, o diploma não dá garantia nenhuma de competência profissional. Representa apenas um pré-requisito sem custo [para o empregador] de perseverança e certo grau de inteligência. Mas trata-se de um requisito muito pobre em termos de informação. Melhor seria substituí-lo por testes vocacionais específicos."

Qualificação por baixo - Valor Econômico – 28/11/2008

O governo estuda a criação de uma agência reguladora específica para o futebol, com o objetivo de fiscalizar os negócios envolvendo os clubes brasileiros e as movimentações de centenas de milhões de reais no exterior. A criação dessa agência entrou na pauta das discussões dos órgãos públicos responsáveis por combater a lavagem de dinheiro no Brasil, em particular do Banco Central, que alertou duas vezes, em reuniões internas neste ano, para a necessidade de um órgão com funções fiscalizadoras específicas para o setor esportivo. Segundo o BC, 119 correntistas fizeram 546 contratos de câmbio envolvendo o futebol, que movimentaram US$ 222 milhões, apenas em 2007. Esse número deve ser bem maior, pois o BC acredita que parte dos recursos é mantida em contas no exterior e, portanto, foge à sua fiscalização. Hoje, qualquer pagamento recebido por clube no exterior deve ser submetido ao controle dos bancos, mas isso só ocorre se o dinheiro for internalizado no país.

Os clubes informaram ao Ministério da Justiça que não possuem conta fora do Brasil. Mas o BC suspeita que existem transações, como venda de jogadores, cujo dinheiro ou parte dele não chega ao país. Os clubes também prestam informações fiscais à Receita e ao INSS. Num dos encontros sobre lavagem de dinheiro no setor esportivo, técnicos do BC reclamaram que a Confederação Brasileira de Futebol (CBF) possui todas essa informações, mas não há coerção para entregá-los com regularidade às autoridades de fiscalização. A CBF registrou 1.085 transações de jogadores para o exterior em 2007, mas o BC só identificou 546 contratos. De acordo com o BC, US$ 1,2 bilhão entraram no Brasil entre janeiro de 1998 e abril deste ano, por meio da transferência de jogadores. O valor médio pago por transferência de jogador é de US$ 455 mil. (...)

Governo quer fiscalizar futebol

Valor Econômico – 27/11/2008

(...) Inabalável, o conglomerado paulista foi atingido pela recente crise financeira, com perdas inéditas de R$ 2,2 bilhões em operações financeiras derivativas, complicações para concluir a negociação para assumir o controle da Aracruz Celulose e dificuldades com seu braço financeiro, o banco Votorantim, cuja uma participação relevante foi colocada à venda. Em meio à crise, a Alellyx e CanaVialis, duas empresas de biotecnologia do grupo, foram vendidas à americana Monsanto por US$ 290 milhões. Embora o grupo tenha insistido que a venda dos ativos não tenha tido relação com o quadro adverso, a alienação das empresas foi vista como uma busca rápida de recursos para recomposição do caixa. Além disso, sofreu uma severa crítica por parte de técnicos do governo porque essas empresas foram financiadas com dinheiro público e avaliavam que ainda tinham grande potencial de crescimento. (...) Fatalmente, o grupo revisará o plano de investimento de R$ 25,7 bilhões até 2012, anunciado em outubro do ano passado, apenas no Brasil. (...)

Envolvida em inúmeras dificuldades, até o modelo de gestão, montado no fim de 2001 para acomodar os oito integrantes da terceira geração que reúne primos e irmãos e um batalhão de executivos, começa a ser questionado.

(...) Mas, ao mesmo tempo, a Votorantim tenta desarmar algumas armadilhas na qual se meteu. Uma delas é o desfecho da negociação para assumir o controle majoritário da Aracruz, fabricante de celulose que já detinha uma participação e também levou prejuízos com operações derivativas. Ou o grupo Votorantim paga os R$ 2,7 bilhões acertados para honrar o contrato "irrevogável e irretratável" pelas ações da Arapar - liderada pelo grupo norueguês Lorentzen - na Aracruz ou desembolsa R$ 1 bilhão para se desfazer do negócio a título de multa. Outro imbróglio é o Banco Votorantim, que assumiu grandes proporções dentro da companhia, respondendo por um quarto da receita de todas as operações no tradicional conglomerado industrial. Com a crise de liquidez, o BV começou a enfrentar problemas no ramo de financiamento de veículos. O banco vinha tomando recursos pelo prazo de um a dois anos e usando como funding de financiamentos de longuíssimo prazo. A possibilidade de venda de uma participação minoritária (até 49%) ao Banco do Brasil seria a saída mais certa para capitalizar o grupo, que teve de ser socorrido pelo Banco Central, segundo fontes do mercado financeiro. A venda pode trazer R$ 7 bilhões para o caixa do grupo. Segundo observadores dos movimentos do grupo Votorantim, as recentes dificuldades se explicam pela mesma receita de sucesso dos últimos tempos. Diferentemente das primeiras oito décadas, quando o grupo praticamente reinvestia apenas o lucro de suas operações nos próprios negócios, o conglomerado viu nos últimos dez anos sua receita ser multiplicada por 8,4 vezes e seu lucro líquido crescer 16 vezes graças ao uso mais intenso e frequente de capitais de terceiros. No desenho realizado pela consultoria McKinsey, contratada pelo grupo no fim dos anos 90 para elaborar uma solução para o processo de acomodação dos herdeiros da terceira geração na administração da companhia e a profissionalização do grupo, o modelo de gestão, que sobrepõe uma holding sobre unidades de negócios, passou a ser uma fonte de elogios. Até então, prevalecia um modelo no qual cada unidade tinha sua independência operacional. Por exemplo, Antônio Ermírio de Moraes cuidava da área de metais, e o José Ermírio de Moraes, falecido em 2001, supervisionava a área de cimento. O grupo passou a gerir um caixa único estimado em R$ 10 bilhões, oriundo de todas as suas unidades, que deu mais poder na negociação com fornecedores e clientes - o grupo compra inúmeras matérias-primas e contrata serviços estratégicos de logística, muitos deles dependentes de grande escala. Esse poder de barganha faz com que a Votorantim obtenha muita sinergia nas suas operações. Mas a crise expôs as fragilidades desta estrutura, mostrando seu custo ao grupo. "A holding ficou pesada demais", disse uma pessoa a par da situação do grupo. Sua eficiência teria sido abalada, com a contratação de muita gente de fora, vinda de diversas origens e que não foi integrada ao modelo de gestão da Votorantim. Em meio a um jogo de vaidades entre executivos, teriam surgido duplicidade e sobreposição de comando e interferências sobre as atividades de cada líder das unidades de negócios. Até para justificar a existência da holding, executivos apostaram na tarefa de buscar ganhos com o caixa forte, apostando em operações com dólar no mercado futuro estimadas em US$ 6 bilhões, que acabaram, na brecada da crise, em prejuízos e expondo o grupo à riscos além do negócio de produzir alumínio, celulose, cimento ou suco de laranja.

"Até então, o modelo funcionou bem. Não por outra razão que o grupo conseguiu obter o grau de investimento", diz uma fonte, indicando o triplo selo concedido pelas agências de ratings Standard&Poor's, Fitch e Moody's para uma única companhia de capital fechado do país. "O grupo precisa de um modelo de governança, mas exagerou na dose", acrescentou. (...)

Apostas financeiras sacodem a Votorantim

Valor Econômico - 27/11/2008

A declaração da General Motors (GM) de que a recuperação ou concordata, chamada de "charpter 11" nos Estados Unidos, criaria mais problemas do que soluções para a empresa, expôs um temor muito comum, mas que precisa ser desmistificado. No Brasil, o Decreto-lei nº 7.661, de 1945, anterior à atual Lei de Falências e Recuperação de Empresas, tratava o empresário falido de uma forma pejorativa. Mas a nova Lei nº 11.101, de 2005, veio restabelecer a dignidade do empresário falido ou em recuperação judicial. Isso porque a recuperação judicial busca a preservação das empresas. A partir do deferimento do processamento de um pedido de recuperação judicial, a empresa ganha fôlego para voltar de forma robusta ao negócio. A própria empresa elabora um plano de recuperação para pagar seu passivo e tem um prazo de 60 dias para apresentá-lo a seus credores, que deverão aprová-lo.

E, pelo período de 180 dias, as ações ajuizadas contra o empresário também ficam suspensas e a empresa consegue voltar a respirar. Com a recuperação é possível fazer uma fusão ou vender parte ou o todo do capital social da empresa ou ainda arrendá-la, entre outros negócios. No caso de empresas que atuam em diversos setores, ela pode ser loteada sem que ocorra a sucessão - nem trabalhista nem de outra espécie. Já a lei americana é ainda mais eficaz do que a brasileira. As leis que regem a falência e a recuperação de empresas no Brasil e nos Estados Unidos têm o mesmo objetivo: a preservação das empresas economicamente viáveis. A lei americana, porém, está mais preocupada com a negociação dos passivos por meio de um acordo com os credores. Podemos compará-la com a nossa recuperação extrajudicial, pela qual o devedor pode negociar diretamente com seus credores um plano de recuperação que será levado a juízo a fim de que seja homologado. É uma boa opção para empresas em dificuldade financeira, mas no caso de a empresa apresentar um passivo tributário ou trabalhista ou tiver ações judiciais ajuizadas contra ela que possam comprometer seus ativos, a solução correta é a recuperação judicial, já que a empresa encontra amparo do Poder Judiciário na apresentação de seu plano de recuperação. Isso porque a recuperação extrajudicial não pode ser usada para negociar dívidas fiscais e trabalhistas. A lei americana também difere da brasileira em outros aspectos positivos. Nos Estados Unidos, a ênfase está na cooperação. Há incentivo para a mediação e as próprias partes negociam saídas. E tudo é muito rápido. A Corte de Recuperação americana funciona 24 horas por dia, durante todo o ano. Vários aparatos garantem sua celeridade: uso de conferência telefônica, internet, conceito do chamado "primeiro dia do processo", doutrina da necessidade, decisão provisória, mercado de créditos extraconcursais com garantia real, mercado secundário de compra de créditos e sistemática de maximização do preço de venda de ativos ou de todo o negócio. Outra diferença é que a lei americana possibilita uma aplicação efetiva. As partes envolvidas são estimuladas a negociar para evitar uma decisão adversa do juiz, que procura apenas resolver controvérsias. No Brasil, as negociações são homologadas pelo juiz, podendo gerar a interposição de recursos que poderão suspender o bom andamento do processo. Nos Estados Unidos isso não acontece. Nos Estados Unidos existe ainda uma grande ênfase na celeridade. O litígio ocorre em tempo real, sendo resolvido prontamente na medida em que surge. Boa parte do trabalho ocorre fora do juízo, para assegurar a continuidade da atividade da empresa: negociações, gestão de crise, elaboração do plano, valorização, precificação, alternativas, onde cortar custos e aumentar receitas, busca de novos recursos e reuniões entre advogados e clientes. Outra diferença é que lá não é necessário aguardar a decisão final de todas as impugnações para se elaborar o quadro geral de credores. O juízo pode trabalhar com a estimativa do valor envolvido nas impugnações para certos propósitos e, a partir disso, estipular uma reserva, sem que todas as contestações sejam decididas judicialmente - ou seja, fazer uma provisão parcial para esses processos em andamento, mas sem penalizar a maioria, o universo de credores, retendo a totalidade dos valores ou ativos ou retardando a confirmação do plano recuperatório até que todas as impugnações sejam decididas. No Brasil, no entanto, apesar de a lei determinar que o pagamento aos credores somente ocorrerá após o julgamento de todas as habilitações e impugnações de créditos tempestivos, já existe uma flexibilidade nesse sentido dentro do processo falimentar, onde o juiz pode autorizar o rateio antecipado se a massa falida tiver numerário para isso, e desde que haja concordância das partes. Como nos Estados Unidos, a lei brasileira prevê também a criação do comitê de credores, com a diferença de que na lei americana o comitê de credores quirografários pode efetuar contratação de profissionais para assessorá-lo. Esses profissionais e empresas são pagos pelo devedor, fato que não ocorre no Brasil. A nova lei brasileira extinguiu o termo falencista para designar o advogado que atua na área, mas é preciso que os empresários procurem profissionais especializados no ramo. E a hora certa de se procurar ajuda é quando há queda de lucratividade e demanda e riscos de comprometimentos de obrigações.

Alfredo Bumachar - As empresas e o medo da recuperação judicial - Valor Econômico – 27/11/2008

Se executivos corporativos possuem uma liberdade para relatar qualquer número que desejar nas demonstrações financeiras, então o que deveria ser o(s) princípio(s) norteador (s) por atrás de suas escolhas? A resposta, fiéis leitores, é que temos de novo a Suavização do Lucro (Income Smoothing) vindo para os Estados Unidos.

Era uma vez nos Estados Unidos, a Suavização do Lucro foi uma prática comum nos Estados Unidos. Suavização do Lucro, pura e simplesmente é uso de manobras contábeis para mudar os relatórios contábeis para que diga uma história desejada. Na sua forma mais pura, toma uma série temporal de lucro líquidos suaviza relataram que até é uma tendência aparente. Os picos são amassados, vales estão preenchidos, e uma linha estética tendência aparece.

(…)Historicamente, verificou-se um debate sobre esta prática. O consenso que surgiu foi que a suavizaçao do lucro aproxima-se da fraude. (...)

O FASB foi bem sucedido em que termina-lo. Seu sucesso pode ser medido através dos muitos exemplos de como desobediência dos executivos corporativos que propositadamente optaram por não seguir as regras contábeis. (...) Ambos os grupos internacionais [Iasb e Iasc] decidiram não lutar contra a suavização do lucro, mas a adotá-la como fundamento para a apresentação de informações financeiras. (...)

Petrobras precisa de R$ 3 bilhões para rolar dívidas

Valor Econômico - 28/11/2008

Duas semanas depois de divulgar o maior lucro da sua história, o volume de recursos que a Petrobras tem em caixa continua alvo de especulações. Se antes analistas do mercado estranhavam a redução do caixa e a escalada de custos, agora a empresa é alvo de ataques no Congresso. Em outubro a Petrobras obteve permissão para captar até R$ 8 bilhões no mercado financeiro nacional - que desde a década de 90 era território proibido para estatais como ela - e na quarta-feira esse limite desapareceu. Desde que foi autorizada a se financiar no mercado, a estatal pegou dinheiro no Banco do Brasil e Caixa Econômica Federal (CEF), em que levantou R$ 2 bilhões sob a forma de cédulas de crédito bancário para capital de giro. A operação, datada de 31 de outubro de 2008 foi feita para "reforçar o capital de giro" como a Petrobras informou em seu balanço trimestral. Ela vai pagar 104% do CDI.

A Petrobras tem R$ 10,7 bilhões no caixa e a possibilidade de captar no mercado bancário nacional permitiu, segundo analistas, uma "janela" de oportunidade para a companhia financiar suas operações no dia-a-dia, o que antes era feito apenas no exterior. Desde o início do ano a empresa já concluiu 18 operações de crédito, que totalizam US$ 6,7 bilhões. Somente as operações de câmbio somam US$ 1 bilhão por mês. Em entrevista ao Valor concedida na terça-feira, o diretor financeiro e de relações com investidores, Almir Barbassa, discorreu sobre a situação do caixa, que somava R$ 27 bilhões no ano passado, começou 2008 com R$ 13 bilhões e em estava em R$ 10,7 bilhões em setembro, mostrando que ele se reduziu devido a um programa de pré-pagamento de dívidas e aumento dos investimentos. "Isso é normal, qualquer empresa faz, é administração do passivo." Ele lembra que antes de obter o grau de investimento, o primeiro foi obtido em janeiro de 2007, a companhia tinha dívidas contraídas no período anterior e excesso de caixa que era criticado. "Cobravam o excesso de dinheiro em caixa. As agências de 'rating' diziam que isso não existe, viam a possibilidade de um calote do governo e a companhia queria o 'investment grade' para reduzir o custo das captações." A companhia então decidiu pagar dívidas incluindo as tomadas junto à Seguradora Japonesa de Exportações e Investimento (Nexi, na sigla em inglês), além de bônus, dívidas bancárias e com agências de crédito à exportação, as ECAs. No período em que o caixa foi sendo reduzido a Petrobras dividiu com Braskem e Ultra os ativos da Ipiranga e participou do processo de reestruturação do setor petroquímico nacional, comprando a Suzano Petroquímica em agosto de 2007. O executivo diz que essas aquisições não comprometeram o caixa. Sobre a preocupação dos investidores com relação à capacidade de investimento da companhia, ele disse que "estão muito enganados aqueles que acham que não vamos conseguir financiamento com bancos". Afirmou que a empresa precisa apenas de R$ 3 bilhões para rolar sua dívida, "e isso não é difícil", e pagar R$ 8 bilhões em dividendos. O diretor da Petrobras também disse que a liberação do CMN para a companhia captar até R$ 8 bilhões no mercado financeiro nacional vai permitir que ela tenha o mesmo tratamento que os concorrentes. Ele citou como exemplo garantias bancárias exigidas pela Agência Nacional do Petróleo (ANP) para participação nos leilões, dizendo que empresas como Shell e Esso podiam obter carta de crédito no Brasil enquanto para a mesma situação a Petrobras tinha que recorrer a bancos no exterior. "Se eu soubesse que ia acontecer o que aconteceu [a crise mundial] a situação [do caixa] seria outra. Poderíamos estar cheios de dinheiro só fazendo operações de câmbio", ironizou. "Mas analisar o passado conhecendo o futuro é muito fácil." E despediu-se recomendando a compra de ações da Petrobras.

Valor:Qual a importância para a Petrobras dessa liberação dos limites para captação no mercado financeiro nacional?

Almir Barbassa: Existe um contingenciamento bancário e os bancos só podem emprestar para Estados, municípios e estatais de todos os níveis até um determinado valor fixo. Mas se chegou a esse limite rapidamente e acabou o crédito e a Petrobras não conseguiu pegar nem um real. Não podíamos pegar uma garantia no Banco do Brasil, simplesmente o sistema bancário não estava disponível para a Petrobras. Se precisássemos de uma garantia bancária de R$ 100 milhões para entregar para a ANP não podíamos pegar em um banco brasileiro. A gente tinha que ir lá fora, pegava uma garantia bancária com um banco lá e ele repassava para um banco aqui. Enquanto isso a Esso, a Shell e outras iam no Bradesco e resolviam. Essa era a nossa situação.

Valor: Onde a Petrobras guarda o dinheiro do caixa?

Barbassa: A maior parte está no Brasil, em fundos de investimentos financeiros (FIFs) exclusivos e que aplicam o nosso dinheiro em títulos do governo federal. Eles não podem aplicar em ações, essa é outra restrição aplicada só para estatais que para nós é uma defesa. Só podemos aplicar em títulos e, com isso, estamos protegidos. Esses fundos são entidades jurídicas que não pertencem ao banco que administra. São oito FIFs e cada um é gerido por um banco. Não pelo banco comercial, mas pelo asset management [gestora de recursos]. A instituição me presta o serviço de fazer o dia-a-dia e tem um contrato de remuneração. O valor que mantenho lá é proporcional à rentabilidade, o FIF que tiver mais rendimento mantém o maior volume de recursos. E no caso dos dois últimos, a cada seis meses tiramos o dinheiro. De quinze em quinze dias informamos a cada um a posição de cada um e os muito abaixo são avisados de que estão na linha de corte.

Valor: Porque o caixa da Petrobras caiu nos últimos dois anos?

Barbassa: A Petrobras fez um programa de recompra de dívidas e investimentos. Eu paguei o Seguradora Japonesa de Exportações e Investimento (Nexi na sigla em inglês) em 2006 e a relação continua excelente. Eu paguei tudo que foi possível porque estava com excesso de caixa. Eram R$ 27 bilhões em caixa e antecipamos todos os pagamentos que foram possíveis. Pagamos 'bonds', dívida bancária e com agências de crédito de exportação (ECAs).

Valor: Deu resultado?

Barbassa: Hoje estou pagando menos do que naquela época. Não dá para analisar hoje a situação do passado. Se eu soubesse que ia acontecer o que aconteceu agora a situação seria outra. Poderíamos estar cheios de dinheiro só fazendo operações de câmbio. Isso é normal, é administração de passivo que qualquer empresa faz. Nós tornamos 'investment grade' desde 2005 e se eu tinha dívida contratada antes disso e excesso de caixa eu tinha que fazer o que fiz, que foi pré-pagar as dívidas e alongar. As pessoas perguntavam o que íamos fazer com esse dinheiro todo em caixa. O dinheiro em caixa era visto pelas agências de 'rating' como algo que não existe, porque era uma empresa do governo, controlada pelo governo, aplicado em títulos do governo, e no caso de um stress do governo eles [achavam] que ele não ia pagar os títulos da Petrobras. E nós estamos em posição desvantajosa, querendo ser 'investment grade' para reduzir o custo de captação da Petrobras. As empresas de rating olhavam dessa forma

Valor: A Petrobras tem fornecedores com problemas?

Barbassa: Cada um vê o quer. As dificuldades são resultantes da situação. Isso acontece tanto com a empresa bem planejada e com o cara pequeno que vê a oportunidade de crescer e transforma o dinheirinho em capital fixo para continuar uma obra e agora não consegue transferir. E isso os governos do mundo inteiro estão tentando socorrer para manter a atividade. Mas vai ser difícil porque os bancos não estão transferindo dinheiro para empresas em dificuldades. Vai ser difícil continuar a fazer essa engrenagem funcionar porque eles desconfiam de quem tem dificuldades. De repente apareceu um risco que pegou as empresas desprevenidas e elas terão dificuldades.

Valor: Em sua opinião, quais são as razões dessa crise?

Barbassa: Hoje algumas avaliações são de que o grande erro dos Estados Unidos foi deixar o Lehman Brothers quebrar, porque a partir daí a crise se acelerou. A situação hoje é como disse o Barack Obama: vai piorar muito antes de melhorar.

Valor: Como o mundo vai sair dessa?

Barbassa: O consumo e o investimento é que vão manter a engrenagem funcionando. Porque se houver desestímulo a engrenagem funciona invertidamente, é o multiplicador de Keynes. Pode ir para cima ou para baixo. Agora a tendência é de ir para baixo porque todo mundo está puxando o freio. Mas a empresa que puxar o freio pode ser prejudicada na volta seguinte, porque a demanda do seu produto vai cair.

Valor: Os problemas no mercado financeiro e a redução do caixa significam que a Petrobras vai reduzir o ritmo de investimentos no pré-sal? A Petrobras tem dinheiro para esses investimentos?

Barbassa: Vamos investir R$ 50 bilhões no ano que vem. Não se esqueça que o que temos programado para o pré-sal não vai mudar. É uma plataforma pequena que já está alugada e vai chegar em março para teste e mais uma segunda plataforma que será instalada até 2010. Para ela produzir vamos precisar de cinco poços. Isso é um investimento mínimo e faltam dois anos. As plataformas vão começar a ser instaladas lá perto de 2013 e 2014 como piloto. As dez que compramos são para ser instaladas em 2015, precisam começar a ser construídas em 2012 e estamos no final de 2008. Então, o pré-sal vai acontecer, essencialmente, após essa crise, eu espero. E eu espero que essa crise não dure mais que dois anos.

Valor: Os analistas não estão satisfeitos com a situação do caixa da Petrobras e também apontam aumento de despesas.

Barbassa: Eu sei que eles estão preocupados com isso, acham que não vamos conseguir financiamento para bancar os investimentos, mas estão enganados. Meu ebitda [resultado das operações] deste ano já está em R$ 35 bilhões e com mais um trimestre vou passar de R$ 50 bilhões então. E como estou investindo R$ 50 bilhões, para investimento eu tenho. Preciso apenas rolar minha dívida que vence esse ano, que é de R$ 3 bilhões a R$ 4 bilhões, o que é fácil. Tenho que pagar ainda cerca de R$ 8 bilhões em dividendos.

Valor: Porque o resultado do terceiro trimestre frustrou investidores?

Barbassa: O ebitda foi menor que o do trimestre anterior por por duas razões básicas, uma delas foi a importação de derivados a preços maiores que os de venda aqui, o que obrigou a pegar dinheiro do caixa. Outro efeito foi causado pela desvalorização cambial, que gerou um ganho contábil sobre o qual incidiram impostos. Mas isso foi apenas um efeito no terceiro trimestre.

A indústria petrolífera mundial se prepara para tomar algumas decisões difíceis, já que a queda no preço do petróleo começa a forçá-las a reconsiderar como gastarão seus recursos. E a nova prioridade é conservar o caixa.

Poucos meses atrás, importantes produtoras de petróleo e gás batiam recordes de faturamento com o boom mundial da demanda por energia, e o barril do petróleo chegou a US$ 145 em julho. As petrolíferas não precisavam escolher entre pagar dívidas, aumentar o dividendo, rechear o caixa ou expandir o orçamento para despesas de capital. Elas podiam fazer tudo isso ao mesmo tempo.

Mas agora a crise econômica mundial está sufocando a demanda por petróleo e gás natural, e o preço do barril de referência caiu para a faixa dos US$ 50 na semana passada pela primeira vez desde 2005 — e tem estado nessa faixa desde então. A notícia, ontem, de que as reservas de emergência dos Estados Unidos estão maiores do que o previsto abortou um ensaio de recuperação dos preços.

Se a cotação não melhorar bastante nas próximas semanas, especialistas do setor prevêem que um dos primeiros passos das petrolíferas será passar a faca em generosos programas de recompra de ações, que ajudaram a protegê-las do brutal declínio das bolsas nos últimos meses.

(...) Para administrar o caixa, algumas petrolíferas de médio porte começaram a enxugar os planos para despesas de capital. Até agora, as multinacionais estão mantendo os planos, embora tenham decidido adiar certos projetos, na esperança de que os custos de engenharia e construção — que foram às alturas nos últimos anos — cairão juntamente com o enfraquecimento da expansão do setor.

Para resistir à crise sem cortar o financiamento para projetos que permitam crescimento no futuro, as empresas provavelmente vão gastar suas reservas enormes e aumentar o endividamento, disse Jason Gammel, analista do setor de energia da Mcquarie Securities. Ele ressalta que a Exxon pode financiar suas despesas de capital durante um ano e meio com os US$ 37 bilhões que possuía em caixa no fim de setembro. (...)

Petrolíferas agora têm de preservar caixa

Russell Gold, Colaborou Ben Casselman, The Wall Street Journal

The Wall Street Journal Americas - 27/11/2008 - 1

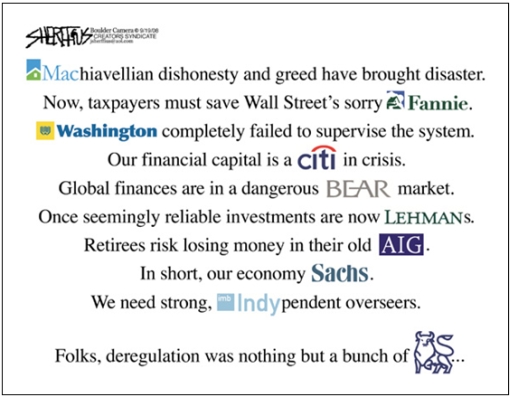

UMA CONVERSA que ficou bem desmoralizada nesta crise foi a da "governança corporativa". A conversa fiada é velha, assim como a da racionalidade do mercado, na qual até o bom economista-padrão não acredita mais faz duas décadas, embora não fale muito sobre o assunto quando discute política e esparge ideologia mercadista.

(...) A "governança" chegaria depois ao Brasil. Mesmo com seu alto teor de conversa fiada, a difusão da idéia e até de alguma exigência prática de "governança" foi um avanço nesta selva. Desde 2003, a Bovespa fez o bom trabalho de exigir mínimos de publicidade, de controle das diretorias e de respeito a acionistas. A Bolsa até começou a tomar jeito de mercado de capitais. Houve propaganda marqueteira vulgar, sim, na onda de IPOs e de commodities que inflou o Ibovespa. Mas era alguma coisa.

Porém a crise revelou o quanto (muito) havia de impostura na "governança" brazuka também. O prejuízo cambial, o bafafá e a obscuridade dos casos Aracruz, Votorantim e Sadia, para ficar nos mais evidentes, são o escárnio da transparência.

Mostram ainda a inércia da CVM, que ao ritmo de cágado exige normas mais decentes de prestação de contas. Aliás, para a CVM o mercado brasileiro é mais limpinho que o dos EUA, onde financistas muita vez e outra são algemados -por aqui, isso não rola. Enfim, a bola passou sob as pernas do Banco Central, que não viu bancos armando a porcaria dos derivativos. Não tinham como fiscalizar? Sorry, para quem quer tanta autonomia, a desculpa não cola.

Agora há bancos estatais a auxiliar empresas. Pode ser útil. Ou não. Estatais não prestam contas da qualidade e do custo de seus créditos até que virem rombos, ao menos nos diz a história. Há muito subsídio e chororô por aí. Múltis que nadavam em lucros pedem socorro. Há o risco de empresas do cassino do câmbio taparem rombos com verba subsidiada. Há o estranho caso da Petrobras com a Caixa. Foi recriado o caldo de cultura em que a bactéria da desgovernança privada pode proliferar no dinheiro açucarado do governo.

Empresas desgovernadas - Vinicius Torres Freira - 28/11/2008 - Folha de São Paulo

Perto do hexa, São Paulo dá prejuízo

Folha de São Paulo – 27/11/2008

Eduardo Arruda e Paulo Cobos

O clube de maior sucesso do país vai entrar em 2008 numa vala comum do futebol brasileiro. Às vésperas de conquistar o inédito hexacampeonato nacional, o São Paulo vai fechar o ano no vermelho pela primeira vez na atual gestão.

A previsão da diretoria é que o clube encerre com prejuízo de cerca de R$ 12 milhões. É o primeiro ano deficitário com o presidente Juvenal Juvêncio, que assumiu em 2006.

Será a primeira vez também que os são-paulinos não produzem lucro desde 2004, quando o time não conquistou títulos e encerrou a temporada com R$ 2 milhões de prejuízo. Nos anos seguintes, os resultados financeiros foram todos positivos.

"Isso acontece porque neste ano nós não vendemos jogadores, como ocorreu nas temporadas anteriores. A crise está aí para todo mundo", afirma o diretor financeiro do São Paulo, Osvaldo Vieira de Abreu.

"Quem não consegue vender um ou dois jogadores no ano não fecha a conta", declara o presidente Juvenal Juvêncio.

Com a crise global, ele sustenta que só há uma saída para os clubes brasileiros: o investimento nas categorias de base. "Quem não revelar jogadores está morto", avalia o cartola.

E justamente o investimento na formação de jogadores contribuiu, segundo Vieira de Abreu, para o resultado negativo deste ano. Ele conta que os gastos com o CT de Cotia comprometeram parte do orçamento. O centro consome US$ 3 milhões por ano. O clube agora conseguiu R$ 13,8 milhões da lei de incentivo ao esporte para tocar projetos do CT.

Um outro fator para o insucesso financeiro, na avaliação da diretoria, foi a eliminação na Libertadores nas quartas-de-final, diante do Fluminense.

"Foi uma saída precoce. Deixamos de arrecadar cerca de R$ 20 milhões que poderíamos ter ganho com o título", afirma o diretor financeiro, levando em conta arrecadação com bilheteria e premiações pelo título.

Em 2005, por exemplo, ano em que ganhou a Libertadores e o Mundial da Fifa, o clube do Morumbi foi o que mais gerou receitas com direitos de transmissão (R$ 93,5 milhões).

Levantamento da Casual Auditores mostra que o São Paulo elevou seu faturamento, mas não com a venda de atletas, e sim com bilheteria e premiações, além de cotas de TV.

As negociações de jogadores representaram somente 23% do faturamento total. O superávit foi de R$ 10 milhões.

No ano seguinte, o do primeiro Brasileiro vencido por Muricy Ramalho, os são-paulinos fecharam com R$ 2,5 milhões de lucro. O resultado em 2007 foi ainda mais positivo.

Na temporada do bicampeonato, o superávit foi de R$ 3,8 milhões. No ano passado, o clube negociou R$ 76 milhões em jogadores. Só com a venda de Breno para o Bayern de Munique, os são-paulinos embolsaram mais de R$ 40 milhões.

Em 2008, que deve marcar o terceiro campeonato seguido e o sexto Nacional, o São Paulo só lucrou com a venda do zagueiro Alex Silva ao Hamburgo. Mesmo assim, foi pouco -cerca de R$ 3 milhões pelos 20% que detinha dos direitos do jogador.

(...) Deve ser publicada nos próximos dias, segundo a assessoria do Ministério da Fazenda, uma medida provisória que, entre outros assuntos, criará o Regime Tributário de Transição (RTT) para neutralizar os impactos da nova lei contábil (11.638 de 28 de dezembro de 2007). Essa Medida Provisória vai revogar a criação do livro de apuração do lucro contábil (Laluc) e a norma que estabelecia a neutralidade tributária das mudanças societárias. O RTT será prorrogado se não for regulamentado até 2009. De acordo com a Receita Federal, a MP também vai prever que, para a determinação das participações sujeitas à equivalência patrimonial, vale o que determina a Lei 11.638. O regime de transição será estendido às pessoas jurídicas tributadas pelo lucro presumido e definirá a compensação pela diferença dos tributos e estabelecerá regras de apuração da base de cálculo. Será estendida a opção referente ao Imposto de Renda, à Contribuição Social sobre o Lucro Líquido (CSLL), ao PIS e à Cofins. O Conselho Monetário Nacional também aprovou ontem a revogação da Resolução 3.547, que obrigava a contratação de operações simultâneas de câmbio nas movimentações internas de aplicações de não residentes realizadas originalmente em renda variável para aplicação em renda fixa ou derivativos com rendimentos predeterminados. Essas operações simultâneas de câmbio permitiam, desde 17 de março de 2008, a cobrança do Imposto sobre Operações Financeiras (IOF) nas aplicações de renda fixa e em derivativos nos casos em que os recursos correspondentes ingressavam originalmente para renda variável, que não pagava o tributo. A partir de 22 de outubro de 2008, por meio do Decreto 6.613, foi reduzida a zero a alíquota do IOF nas liquidações de operações de câmbio relativas às transferências do exterior e para o exterior.

Banco deve incluir "bens intangíveis" no balanço Valor Econômico - 26/11/2008

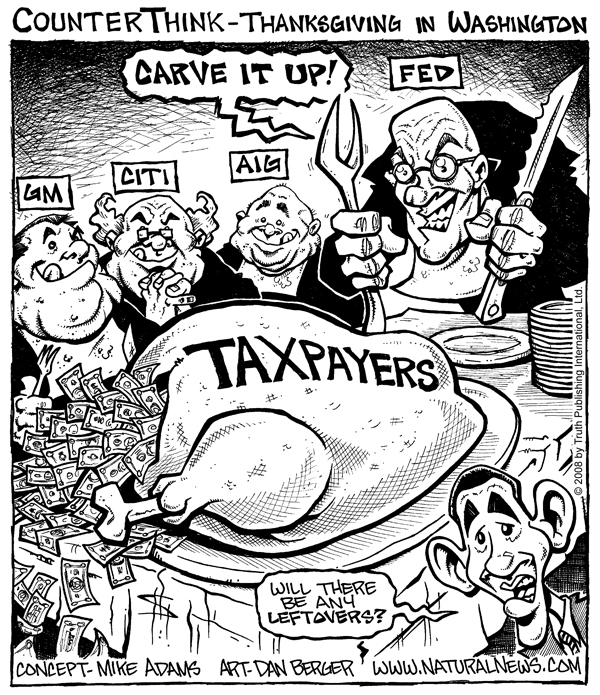

Socorro ao Citi anima bolsas. Agora governo quer mudanças no grupo

David Enrich e Deborah Solomon, The Wall Street Journal

25 November 2008

The Wall Street Journal Americas - 1

O socorro do governo ao Citigroup Inc. reverteu o perigoso declínio de suas ações, mas está aumentado a pressão para que a diretoria e o conselho façam mais para estabilizar o gigante financeiro.

A ação do Citigroup subiu 58% depois que autoridades americanas anunciaram, domingo à noite, um acordo para injetar US$ 20 bilhões no banco e absorver até US$ 249 bilhões em possíveis perdas com empréstimos imobiliários e títulos de dívida em poder do banco.

Os executivos do Citigroup reconheceram ontem que o governo deixou claro durante as negociações do fim de semana que espera que a empresa continue a reduzir seu apetite por risco, e considere seriamente a adoção de medidas mais drásticas, incluindo desmembrar a empresa.

Gary Crittenden, diretor financeiro do Citigroup, disse numa entrevista ao Wall Street Journal que o banco não tem "idéias pré-definidas" sobre a enorme variedade de negócios em todo o mundo e está aberta a mudanças drásticas. "As partes que nos constituem podem mudar", disse ele. "Estamos analisando o tempo todo para determinar se há diferentes combinações possíveis, seja comprar ou vender, que façam sentido para a empresa."

Crittenden não quis comentar os cenários que estão sendo examinados. Executivos e conselheiros discutiram possíveis fusões com outros bancos, ou a venda de divisões importantes, disseram pessoas a par da situação.

"É um adiamento da pena, não um perdão total", disse uma pessoa a par da situação, referindo-se ao plano de socorro do governo. "Ninguém tem dúvidas quanto a isso."

Na sexta-feira, o diretor-presidente do Citigroup, Vikram Pandit, descrevia o modelo de negócios do grupo como "fantástico", negando os boatos de que contemplava mudanças importantes como vender a empresa ou desmembrá-la.

A divulgação do socorro causou forte alta no mercado, com a Média Industrial Dow Jones subindo 396,97 pontos, ou 4,9%, para 8.443,39.

O socorro do governo ao Citigroup é o mais recente de uma série de intervenções públicas no setor bancário. As medidas causaram uma alta no mercado, com investidores respirando aliviados já que um dos maiores bancos do mundo, cujos tentáculos estão enroscados em praticamente todos os sistemas financeiros do planeta, foi tirado da beira do abismo.

Mas alguns banqueiros e investidores ficaram receosos quando à duração dessa calma, e se ela abrirá caminho para outras ações do governo envolvendo grandes bancos.

Embora a recusa em deixar o Citigroup quebrar demonstre que o governo americano está disposto a salvar grandes instituições, muitas dúvidas ainda pesam sobre o setor, inclusive o valor real de créditos podres e o tamanho de perdas futuras.

"Há muitos buracos negros por aí e isso não mudou", disse Nancy Bush, da firma de análise NAB Research LLC. A grande queda nas ações de muitos bancos regionais salienta a incerteza quanto a sua situação financeira e uma "falta de confiança quanto a esses bancos".

Os bancos americanos já viram as perdas com inadimplência dobrar em cada um dos últimos dois anos, segundo Robert Patten, da Morgan Keegan & Co. Para o setor, as perdas médias nos próximos cinco trimestres vão subir para mais de 5,8% da carteira de crédito, o dobro do nível visto durante a crise de crédito do início dos anos 70, segundo a FIG Partners.

No Citigroup, a intervenção do governo alivia algumas das pressões imediatas sobre a companhia, mas não chega a colocá-la no caminho da lucratividade. Na verdade, o escopo do plano, pelo qual o governo vai garantir US$ 306 bilhões em ativos, pareceu contradizer afirmações feitas semana passada por Pandit de que a companhia estava em boa forma apesar da queda nas ações.

De fato, pessoas envolvidas nas negociações para arranjar o resgate governamental disseram ao WSJ que executivos tinham percebido, já na metade da semana passada, que a espiral de baixa nas ações — que caíram 60% na semana — apresentava uma grande ameaça à viabilidade da companhia. Uma pessoa diretamente envolvida nas conversas descreveu os últimos dias como "uma experiência de quase morte".

Tendo segurado a onda, Pandit agora se vê sob intensa pressão — de empregados, conselheiros, investidores, clientes e autoridades do governo — para adotar grandes medidas para estabilizar a companhia. Ele enfrenta um conselho de administração, clientes e acionistas ainda nervosos quanto à estabilidade do grupo, e as autoridades do governo que parecem dispostas a manter a companhia na rédea curta.

Desde que se tornou diretor-presidente em dezembro, Pandit abraçou a estrutura existente do Citigroup, resistindo a solicitações de desmantelamento do grupo.

A companhia enfrenta prejuízos crescentes numa variedade de empréstimos que não são cobertos pelo seguro do governo para US$ 306 bilhões de ativos. Sob o plano, o Citigroup arcaria com os primeiros US$ 29 bilhões em perdas. Depois disso, três agências do governo vão absorver 90% do prejuízo.

O arranjo cobre as carteiras do Citigroup para créditos imobiliários residenciais e comerciais nos Estados Unidos e seus empréstimos alavancados para empresas, entre outros ativos. Não se trata apenas de ativos de alto risco. O governo insistiu em que o acordo cobrisse classes inteiras de ativos, de modo que o Citigroup não possa simplesmente despejar créditos podres no colo do contribuinte.

Entre as notáveis ausências no esquema estão o gigantesco negócio de cartões de crédito do Citigroup, onde a inadimplência tem crescido rápido, e as operações de crédito fora dos EUA, que também estão exibindo sinais de problemas.

Embora o resgate reforce o nível de capitalização do Citigroup, "estamos temerosos de que as perdas possam acabar excedendo o suporte do governo", disse o analista de ações Stuart Plesser, da Standard & Poor's.

Enquanto isso, em troca da cobertura de centenas de bilhões de dólares em possíveis perdas, o Citigroup está emitindo para o governo um total de US$ 27 bilhões em ações preferenciais, em que o governo vai receber dividendos regulares. Esses dividendos darão uma grande mordida nos lucros do Citigroup nos próximos anos.

(Colaboraram Dan Fitzpatrick, Damian Paletta e Matthias Rieker)

Com base em nossa própria estimativa derivada de consultas com executivos da indústria e outras fontes, o custo para transportar a bagagem chega a cerca de US $ 15 a bolsa.

Hoje [nos Estados Unidos] as grandes empresas aéreas cobram $15 cada para a primeira bolsa, $25 para a segunda e algumas $125 para a terceira bolsa ou qualquer uma cujo peso ultrapasse a mais de 50 pounds. (…)

The Middle Seat: What It Costs An Airline to Fly Your Luggage - Scott McCartney

25 November 2008 - The Wall Street Journal - D1

Na Europa, o total de goodwill das empresas incluidas no Dow Jones Stoxx 600 é de cerca de 1 trilhão de euros, de acordo com o último dado divulgado pelas empresas. (...)

Com as baixas contábeis, o indices de endividamentos das empresas irão aumentar. Isto pode comprometer a habilidade das empresas em tomar emprestado para investimento e crescimento.

IFRS Spells 'Write-Downs' - Nathalie Boschat – 25/11/2008 - The Wall Street Journal - C10

Lucro recorde é argumento para manter o banco no país

Valor Econômico - 26/11/2008

Apesar do inferno astral pelo qual passa a matriz, o Citibank registrou no primeiro semestre deste ano e em 2007 os melhores resultados da sua história de 94 anos no Brasil. Os bons números são um dos principais argumentos da administração brasileira do banco para sustentar a posição de que as operações não serão vendidas. Mas, boa parte do ganho foi consequência da venda de ações do banco na Redecard, uma vez que os ativos crescem em ritmo inferior à média do mercado. As operações de financiamento ao consumo estão crescendo assim como as atividades de banco de investimento, tornando de toda forma o Citi uma operação cobiçável pelos outros participantes do mercado. No primeiro semestre deste ano, o lucro líquido saltou 175%, passando de R$ 448,18 milhões em 2007 para R$ 1,21 bilhão neste ano. Em todo o ano passado, o lucro líquido somou R$ 1,72 bilhão. O recorde anterior havia sido de R$ 1,65 bilhão em 2002. Em 2006, teve prejuízo de cerca de R$ 50 milhões. (...)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}