Pedro Demo, das obras de metodologia, escreve com muita regularidade sobre muitas coisas. Em recente artigo, ele conta um pouco da história de Datini, um marco na contabilidade mundial:

O negrito é meu. Vocês sabem qual o termo que usamos hoje no lugar do negrito?

O Goodwill é o mais intangível dos ativos intangíveis e continua a gerar um grande debate nos círculos acadêmicos, empresariais e regulatórios, sem consenso sobre sua subsequente mensuração. No início de 2020, o Conselho de Normas Contábeis Internacionais (IASB) publicou um documento de discussão intitulado DP/2020/1 Combinações de Negócios - Divulgações, Goodwill e Impairment, com o objetivo de coletar contribuições sobre divulgações mais úteis em combinações de negócios, trazendo de volta à discussão o assunto da mensuração subsequente do goodwill. O IASB recebeu comentários sobre suas propostas de divulgação, bem como novas evidências e argumentos sobre como contabilizar o goodwill, tendo recebido 193 cartas de comentários de uma ampla gama de partes interessadas. Este estudo tem como objetivo analisar a percepção dessas partes interessadas sobre a mensuração subsequente do goodwill proposta pelo IASB, bem como os argumentos utilizados em seu raciocínio. Para esse fim, o conteúdo das cartas de comentários das partes interessadas foi analisado e classificado como acadêmicos, auditores, investidores, definidores de normas, preparadores, reguladores/títulos e valores mobiliários, e outros, e por região. Além disso, as cartas de comentários dos preparadores foram subclassificadas por setores de atividade para identificar diferenças na percepção dos preparadores por setor. Essas diferenças apontam para a necessidade de refletir sobre a existência de mais de um modelo de mensuração do goodwill, que melhor se adapte ao setor de atividade, um aspecto pioneiro na pesquisa sobre goodwill. Os resultados revelam uma tendência de preferência pela amortização sistemática do goodwill. Em todas as categorias de partes interessadas, com exceção de "Outros", a preferência é pela reintrodução da amortização do goodwill. Da mesma forma, a maioria das partes interessadas nas Américas, Ásia, Europa e Oceania é favorável à reintrodução da amortização sistemática do goodwill. Em algumas indústrias (Automobilística, Bancária, Produtos de Luxo, Eletrodomésticos, Energia e Tecnologia), nenhum preparador prefere o modelo de impairment (desvalorização) apenas, o que sugere que talvez nesses setores de atividade esse modelo não seja adequado. Este estudo contribui para a literatura sobre a mensuração subsequente do goodwill, bem como para as diferentes partes interessadas, ao apresentar, sob diferentes perspectivas de análise, as preferências dos respondentes sobre a mensuração subsequente do goodwill, bem como os argumentos a favor de cada modelo.

Eis a tabela com as cartas por região:

O UBS registrou o maior lucro trimestral já registrado por um banco após o seu resgate do Credit Suisse no início deste ano.

O maior lucro trimestral já registrado por um banco havia sido de US$ 14,3 bilhões do JPMorgan no início de 2021.

Excluindo os ganhos pós-fusão, o UBS relatou um lucro antes de impostos muito mais modesto de US$ 1,1 bilhão.

O banco está cortando 3.000 empregos na Suíça até o final do próximo ano e reduzindo custos em US$ 10 bilhões como parte de seus planos de reestruturação, disse o CEO Sergio Ermotti.

"Não há espaço para considerações nostálgicas", disse ele à Bloomberg TV. "Estamos executando a estratégia, estamos progredindo muito bem".

O UBS planeja eliminar qualquer sobreposição entre as duas organizações e eventualmente deixar de usar a marca Credit Suisse.

Dois terços do banco de investimento do Credit Suisse, incluindo quase toda a sua divisão de negociação, estão programados para serem encerrados, segundo a Bloomberg.

O UBS subiu quase 30% este ano e os analistas do Deutsche Bank, Benjamin Goy e Sharath Kumar, classificaram as ações como "compra".

"O negócio subjacente do UBS aparentemente não foi afetado pelo acordo", escreveram em uma nota citada pela AP. "Claramente, o grupo permanece um canteiro de obras a curto prazo, no entanto, acreditamos que este conjunto de resultados e anúncios deve dar confiança no caso de alta a médio prazo".

Fonte: aqui

Isto já tinha sido comentado anteriormente no blog. Minha sugestão é reler a postagem, que traz algumas críticas contábeis interessantes.

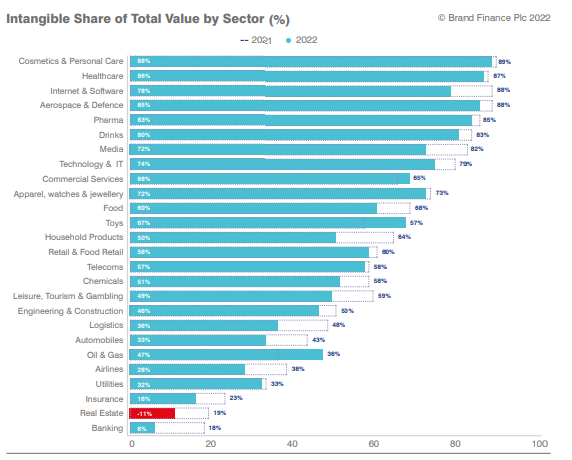

(É importante salientar que este é um cálculo da empresa Brand, fortemente baseado no valor de mercado das empresas)

O gráfico a seguir fica mais claro o valor do intangível no tempo:

The idea of applying quantum physics concepts or methods to economic and/or social phenomena is not new. Quantum mechanics is increasingly entering the social world as a means of helping to explain social phenomena. This article extends this approach to the accounting field, to explore the economic nature of goodwill. After reviewing Barad’s concept of agential realism, we develop a quantum interpretation and present a new conceptual approach to accounting goodwill. In this theory-building exercise we discuss quantum concepts such as entanglement, diffraction and intra-action to propose a physical and economic inseparability between goodwill and other company assets. We maintain that intangible capital (goodwill) and physical capital are “entangled”, and this entanglement forms the company’s economic value. Unlike Einstein, we conclude that the entanglement of physical capital and intangible capital through intra-action is not “spooky action at a distance” but a form of wealth creation (or wealth destruction) in companies.

(Kleber Vasconcelos e Paulo Lustosa. Accounting Forum)

Este tipo de pesquisa, do lado positivo, tem sido um fraco argumento defendendo a mensuração de marcas. E agora do lado negativo? Seriam estas marcas um "badwill"?

Empresas estrangeiras têm conseguido, na Justiça, recuperar marcas que tinham sido registradas anteriormente por brasileiras no Instituto Nacional de Propriedade Industrial (INPI). A norte-americana Converse, detentora da marca "All Star", e a companhia japonesa de eletroeletrônicos Sharp obtiveram decisões favoráveis no Superior Tribunal de Justiça (STJ).

(...) As companhias estrangeiras alegam que houve má-fé por parte das brasileiras ao registrar as marcas notoriamente reconhecidas. Em geral, trata-se de registros muito antigos no INPI, da década de 70, quando essas estrangeiras não conseguiam exportar diretamente para o Brasil e utilizavam suas representantes para comercializar as mercadorias no país. Nos processos, as estrangeiras alegam que houve má-fé das brasileiras porque muitas vezes não havia contrato firmado entre elas que permitisse o registro de marcas. Em outros casos, argumentam que estava discriminado no próprio contrato que a brasileira não poderia fazer esse tipo de registro.

As brasileiras, por outro lado, afirmam que o registro foi efetuado dentro dos princípios de boa-fé, já que muitas delas eram representantes da empresa no Brasil. Também alegam que o direito à pleitear a transferência da marca estaria prescrito. Isso porque, a Lei de Propriedade Industrial - Lei nº 9.279, de 1996 - estabelece o prazo de cinco anos para que sejam ajuizadas reclamações relativas a marcas. Trata-se de registros no INPI, da década de 70, quando estrangeiras não conseguiam exportar diretamente para o Brasil No entanto, as estrangeiras têm utilizado a Convenção de Paris, o primeiro acordo internacional relativo à propriedade intelectual, assinado em 1883, do qual o Brasil é signatário, para defender que, quando ocorre a comprovação de má-fé, não há prazo de prescrição. O argumento tem sido aceito no STJ. (...)

A principal fonte de financiamento do estádio do Corinthians é baseada em uma projeção inflada de ganhos com a venda do seu nome ("naming rights"). Se o valor não for atingido, o clube terá de pagar o restante da obra.

A diretoria corintiana divulgou ontem que a arena custará R$ 335 milhões -esse valor não inclui a expansão para abrigar a abertura da Copa de 2014. A Odebrecht fará a obra e pretende recuperar o valor integralmente com a venda do nome, de acordo com os cartolas.

Os "naming rights" devem ser negociados por um período entre 11 e 15 anos. Considerado o maior período, isso significa R$ 22,2 milhões.

No mercado mais rico do futebol mundial, o inglês Arsenal obteve R$ 18,1 milhões por ano ao vender o nome seu estádio à Emirates Airlines. E o valor inclui patrocínio na camisa por oito anos.

Se incluísse o uniforme no negócio, o Corinthians não teria problemas para pagar a conta: o patrocínio principal é de R$ 38 milhões por ano.

Mas, considerado só o batismo do estádio, nenhum time mundial obteve o valor projetado pelos corintianos. Nem no mercado esportivo dos EUA, o mais rico do mundo. O maior valor acertado no país para os "naming rights" foi do Houston Texans, equipe de futebol americano que ganha R$ 17,6 milhões por ano da Reliant Energy.

Por isso, especialistas ouvidos pela Folha, que falaram na condição de anonimato, disseram que a projeção corintiana é irreal.

Quem aceitou falar abertamente sobre o tópico foi bastante cauteloso na análise.

"Normalmente, a venda de "naming rights", alimentos e camarotes costumam pagar entre 40% e 60% da construção do estádio", declarou o advogado e especialista em gestão de arenas Luis Roberto Martins de Castro.

No Brasil, ainda há um grande obstáculo para a venda do nome de estádio: veículos de comunicação se recusam a mencionar o patrocinador. Isso acontece especialmente com a TV Globo.

"Os patrocinadores não ficam felizes de não terem o nome divulgado. Ficarão com um pé atrás para investir", analisou André Figer, empresário que intermedeia patrocínios para clubes.

"Ainda vai demorar para saber se o Corinthians conseguirá atingir sua meta. Só vamos vender o nome mais perto da inauguração, porque agora está na baixa e depois estará na alta", afirmou diretor de marketing corintiano, Luis Paulo Rosenberg.

Não há informações de como o clube projetou o seu ganho de receita com o nome.

O patrimônio das organizações é representado, em grande parte, pelos recursos intangíveis, mas a literatura pouco tem explorado a questão da mensuração dos Intangíveis. Assim, este estudo objetiva contribuir para minimizar essa lacuna ao operacionalizar os métodos de mensuração de Ativos Intangíveis (AIs), abordados por Santos et al. (2007) e Schmidt et al. (2008), em uma empresa do setor elétrico. Esta pesquisa, de caráter exploratório, faz uso de dados primários e secundários de uma empresa do setor elétrico [1] e demonstra a operacionalização dos métodos: de Lawrence Dicksee, de New York, de Hatfield, do Valor Atual dos Superlucros, do Custo de Reposição ou Custo Corrente, do Valor Econômico, do Valor de Realização e do Excesso Econômico sobre o Valor Corrente. Os resultados alcançados foram: (i) dentre as vantagens da operacionalização dos métodos, destaca-se que a mensuração diminui a distorção entre o valor de mercado e o valor patrimonial de uma empresa; como desvantagem, os métodos podem não evidenciar a realidade empresarial, distorcendo informações e gerando falsas expectativas; (ii) os métodos não apresentaram convergência dos resultados; por exemplo, aplicando o Método do Excesso Sobre o Valor Corrente, obteve-se aproximadamente R$ 4 bilhões negativos, enquanto que pelo Método do Custo de Reposição, obteve-se R$ 1,5 bilhões; (iii) a principal dificuldade de operacionalização dos métodos é a falta de conhecimento sobre o significado das variáveis que compõem as fórmulas; e, (iv) a produção científica nacional apresenta outros métodos/fórmulas, sem operacionalizá-las de forma detalhada, como foi feito na presente pesquisa.

OPERACIONALIZAÇÃO DE MÉTODOS DE MENSURAÇÃO DE ATIVOS INTANGÍVEIS EM UMA EMPRESA DO SETOR ELÉTRICO - Franciéli Norma da Silva Silveira (UFSC), Sandra Rolim Ensslin (UFSC), Donizete Reina (UFSC) e Suliani Rover (USP)

O diretor de assuntos corporativos do Metrô, Sérgio Brasil, também classifica a situação dos donos de imóveis desapropriados pela empresa de “triste”. “Mas não estamos nos furtando a receber as pessoas e explicar todos os detalhes, dar todo o apoio”, diz.

De acordo com ele, o Metrô “só pode fazer o que está na lei”, no caso das desapropriações e, assim, não pode levar em conta critérios subjetivos para avaliar os valores a serem pagos. Essa avaliação é feita, inicialmente, por um perito da companhia, que visita o proprietário e lista todas as benfeitorias. “Se a pessoa aceitar o valor proposto, pagamos imediatamente, em dinheiro, o proprietário não entra em fila de precatório, como muitos imaginam”, explica.

Mas a grande maioria não aceita esse valor inicial e procura a Justiça. Pela lei, nesse caso, o dono só pode resgatar imediatamente 80% do valor oferecido pelo Metrô e sair do imóvel. Os outros 20% são depositados e uma nova perícia, dessa vez feita pelo Judiciário, é necessária. Essa segunda perícia, geralmente, leva a um aumento no valor. “As ações têm demorado de 8 meses a 1 ano, o Judiciário costuma colaborar”, diz Brasil.

O caso do comerciante que apenas aluga um imóvel desapropriado é mais complicado. De acordo com a lei de desapropriações, um empresário só pode levantar o valor do “fundo de comércio” - que engloba ativos da empresa, tamanho da clientela, etc - se estiver com toda a contabilidade em dia.

“A pessoa tem que entrar com processo e, se comprovado, isso será pago”, afirma Brasil. Se a ação, que pode levar mais de seis anos, tiver sucesso, aí sim a pessoa entra na fila do pagamento de precatórios por parte do Estado, o que pode levar mais três anos.

Não há chance de impedir a os desapropriação. “Não tem o que fazer. No entanto, quando uma pessoa procura a Justiça, em um processo bem fundamentado, é difícil ser injustiçada”, diz Ventura Alonso Pires, advogado especializado em desapropriações.

Estatal diz que apenas pode fazer o que está na lei

Daniel Gonzales

Jornal da Tarde - 28/5/2009

Balanços mostram bancos cheios de vento

Valor Econômico - 13/3/2009

Quanto mais os bancos expõem sua intimidade, mais assustador começa a se revelar o seu minguante capital.

Talvez em nenhuma outra época os balanços dos bancos tenham ficado tão escancaradamente repletos de ar quente. O Bank of America (BofA) revelou na semana passada que sua carteira de empréstimos para o fim de de 2008 valia US$ 44,6 bilhões menos do que dizia seu balanço patrimonial. O Wells Fargo disse que seus créditos valiam US$ 14,2 bilhões menos do que o registro contábil. E essa diferença no SunTrust Banks era de US$ 13,7 bilhões.

Preste atenção: são os números dos próprios bancos. Se existe neles alguma distorção, certamente estará no lado do otimismo. (...)

Felizmente, as companhias são obrigadas uma vez ao ano a divulgar valores de mercado justo estimados para todos os seus instrumentos financeiros, inclusive empréstimos. A divulgação de notas explicativas permite às pessoas de fora ter uma melhor visão dos balanços dos bancos, usando números mais relevantes.

O capital ordinário tangível tornou-se a opção de referência de liquidez para os investidores, uma vez que a principal medida de capital do governo, conhecido como "nível 1", perdeu credibilidade. Pelo nível 1, os bancos começam a fazer de conta que algumas perdas não importam, e até obtêm permissão para contabilizar alguns tipos de dívida - ou dinheiro devido a outros - como capital.

O ordinário tangível começa com o capital dos acionistas. Isso equivale aos ativos líquidos, menos as ações preferenciais, que são deixadas de fora porque funcionam como dívida [especialmente, no mercado americano]. Também exclui ativos intangíveis porosos como ágio, que é uma sobra de registro contábil decorrente da aquisição de outras empresas, e direitos de administração de carteiras hipotecárias, que refletem o valor da renda futura proveniente da cobrança e processamento de pagamentos de empréstimos.

O Bank of America, por exemplo, detinha US$ 35,8 bilhões em capital ordinário tangível em 31 de dezembro, antes de ter completado sua aquisição do Merrill Lynch com a ajuda do governo. Esse número cai para negativos US$ 1,7 bilhão assim que é ajustado de forma que todos os ativos e passivos financeiros sejam medidos pelo critério de valor justo, usando os números que o BofA divulgou nas suas notas explicativas. A versão em valor justo mostra que o BofA necessita de muito mais capital ordinário - desesperadamente.

O capital ordinário tangível do Wells Fargo foi US$ 13,5 bilhões em 31 de dezembro. Com base no valor justo, foi negativo em US$ 133 milhões. Isto torna a capitalização de mercado acionário de US$ 49 bilhões do banco parecer imensamente opulenta.

No total, oito dos 24 bancos que integram o KBW Bank Index tiveram capital ordinário tangível negativo com base no valor justo, inclusive SunTrust, KeyCorp, Fifth Third Bancorp, Huntington Bancshares, Marshall & Ilsley e Regions Financial.

Mesmo com esses retoques de valor justo, o ordinário tangível ainda pode exagerar a capacidade de absorção de perdas de um banco. Ele inclui ativos com impostos diferidos, que são perdas reprimidas que as companhias esperam usar algum dia para reduzir os seus gastos tributários.

O problema deles é que só têm valor para empresas lucrativas - que estão pagando imposto de renda. O capital do Well´s Fargo pareceria ainda pior se os seus US$ 13,9 bilhões de impostos líquidos diferidos fossem excluídos. O mesmo ocorre no Bank of America, que disse ter US$ 8,7 bilhões deste item.

Mas a notícia não é de todo sombria. Sete bancos no índice KBW disseram que os valores justos dos seus créditos eram superiores aos dos seus valores de carregamento: Bank of New York Mellon, Northern Trust, People´s United Financial, Comerica, BB&T, Cullen/Frost Bankers e Commerce Bancshares.

Para todas, exceto para uma destas companhias, o Bank of New York, o capital ordinário tangível acabou sendo mais alto com base no valor justo. O mesmo vale para o Citigroup, devido a números de valor justo menores para a sua dívida.

O capital ordinário tangível do JPMorgan Chase cai para US$ 56,4 bilhões, ou apenas 2,7% dos ativos tangíveis, ante US$ 71,9 bilhões, se agregamos as cifras de valor justo do banco.

Isso decorre em grande parte do fato de o JP ter declarado que seus créditos valiam US$ 21,7 bilhões menos do que seu valor de carregamento para 31 de dezembro.

Notas explicativas de valor justo deste tipo não são novidade. O Conselho de Normas de Contabilidade Financeiras (Fasb) as exige em base anual desde 1993. O Conselho planeja torná-las obrigatórias em base trimestral a partir deste mês. Desta forma, certamente ganharão importância.

Nos idos de novembro de 1992, na esteira do caos das instituições de crédito e poupança, Henry B. Gonzalez, à época presidente da Comissão de Bancos da Câmara dos Representantes dos EUA, escreveu uma carta ao presidente do Banco Central dos EUA, Alan Greenspan, elogiando as normas de divulgação de resultados da Fasb. As revelações de valor justo romperiam a "camuflagem contábil" e "provariam que muitos bancos estão insolventes", escreveu, segundo um artigo de 5 de janeiro de 1993, publicado no "New York Times". Vejam só, ele estava certo.

(...) Quando uma empresa adquire outra, o preço tende a ser superior ao valor dos ativos fixos, tais como os edifícios e equipamentos de escritório, que ela adquire.

A diferença entre os dois valores é o goodwill,, que as empresas devem testar a imparidade pelo menos uma vez por ano no âmbito das normas de contabilidade.

Estas baixas tornaram-se banais depois do colapso da bolha das telecomunicações em 2001, quando as empresas que pagou preços estratosféricos por acordos de compra ficaram com um monte goodwill em seus balanços.

Até agora, muitas empresas que fizeram aquisições entre 2006 e 2007 têm sido capazes de mascarar o fato de que elas podem ter pagado demais por ativos devido à alta contínua das cotações das ações.

Mas esta camuflagem tem sido afastada pelo declínio acentuado nos mercados acionários mundiais. Liderando os índices de quase para metade nos últimos anos, forçando as empresas a rever as suas previsões sobre o valor destas ofertas.

(...) Esta era a defesa que a Akzo Nobel deu acionistas no mês passado, quando contabilizou € 1.2 bilhões de baixa relacionadas com o goodwill da sua aquisição da ICI, que foi comprada por £ 8.1 bilhões em 2007com 45 por cento de prêmio.

"O mundo mudou desde 2007", disse a Akzo aos acionistas. "Compramos a ICI por muito boas razões estratégicas e não compramos com passivo. Portanto, pedimos desculpas pela compra? Claro que não.”

(...) Talvez uma das mais graves implicações da baixa contábil é o impacto que pode ter sobre contração de empréstimo, quando o crédito é tão escasso.

Muitos desses acordos contêm convênios ligados à contabilidade dos lucros e patrimônios líquido, e baixa de goodwill têm uma relação direta, com efeitos sobre os dois.

Aggressive M&As of boom years leave huge goodwill writedowns

Lina Saigol - 3 March 2009 - Financial Times - Asia Ed1 - 18

HEARD ON THE STREET: Fondo comercio da mal resultado Asia-Pacífico

Andrew Peaple – 19/2/2009 - Dow Jones en Espanol

El término contable "fondo de comercio" parece bastante inofensivo. Pero está a punto de dar más de un quebradero de cabeza a las empresas de la región Asia-Pacífico.

En el balance de una empresa, el fondo de comercio es la prima que esa compañía paga por una adquisición, por encima del valor de mercado de lo que está comprando. El valor contable neto está sujeto a un test anual de depreciación. Si la perspectiva de generación futura de efectivo para un negocio subyacente se ha reducido significativamente, las empresas podrían verse obligadas a rebajar el valor del activo, lo que daña sus beneficios.

En Asia-Pacífico, donde en los últimos años se ha visto una floreciente actividad de adquisiciones, esto preocupa especialmente. Los volúmenes de compra entre 2004 y 2007 más que se duplicaron, para recortarse ligeramente el pasado año. Entonces, los niveles medios de las primas rondaban el 16% y los niveles generales del fondo de comercio han crecido, según demuestra el análisis de Macquarie Research.

Ahora que las condiciones de efectuar adquisiciones se están dificultando, parece que esos activos de fondo de comercio registrarán fuertes depreciaciones en breve.

(…) Con todo, la contabilidad del fondo de comercio deja mucho margen para las opiniones. Se trata de un cargo no en efectivo que no tiene por qué dañar necesariamente al entorno operativo de un negocio. (…)

As companhias européias poderão se ver obrigadas a provisionar um montante recorde de US$ 212 bilhões depois de pagar a mais nesta década por compras que efetuaram, o que fará com que os investidores sofram mais perdas depois do pior ano para a renda variável desde 1937. AAlcatel-Lucent e aTelecom Italia são algumas das empresas no índice Dow Jone Stoxx 600 cujo valor de mercado caiu abaixo do ágio - o item no balanço que reflete o pagamento além do valor contábil em uma aquisição, segundo dados compilados pela Bloomberg News. Ainda que o ágio passe praticamente despercebido nos mercados com tendências de alta, os reguladores contábeis exigem que seja descontado dos lucros quando a queda nos preços das ações mostra que os negócios adquiridos valem menos.

Ágio supera valor de mercado de empresas

27/1/2009 - Gazeta Mercantil/Finanças & Mercados - Pág. 3)(Bloomberg News - Com Redação, de São Paulo)