A nova tabuada americana

Bradley Keoun

Jornal do Commércio do Rio de Janeiro - 3/6/2008

A Merrill Lynch & Co., o Citigroup Inc. e quatro outras empresas financeiras empregaram uma norma contábil adotada no ano passado para contabilizar quase US$ 12 bilhões em receita depois da queda dos preços de seus próprios bônus. A norma, destinada a reforçar o método contábil de preços atualizados empregado pelos bancos para registrar os lucros ou prejuízos sobre ativos com transações, permite-lhes contabilizar lucros quando os preços de mercado de suas pendências financeiras caem.

A nova matemática, embora legal, desafia o senso comum. A Merrill, a terceira maior corretora dos Estados Unidos, incorporou US$ 4 bilhões em receita nos últimos três trimestres, quando o valor de mercado de seus bônus caiu. Isso resultou da alta dos retornos exigida pelos investidores, alarmados com os US$ 37 bilhões em baixas contábeis sobre os ativos prejudicados pelo colapso do mercado de crédito imobiliário de alto risco (subprime).

“Eles poderão computar ganhos significativos em decorrência da queda de sua própria capacidade de honrar suas dívidas”, disse James Cataldo, ex-diretor de administração de risco de tesouraria do Federal Home Loan Bank of Boston e atual professor-assistente de contabilidade da Universidade de Suffolk de Boston. “É totalmente legítimo, mas não faz sentido sob quaisquer critérios atuais para pensar em lucro líquido.”

Os lucros irreais ajudaram a neutralizar mais de US$ 160 bilhões em baixas contábeis registradas por empresas de serviços financeiros americanas no último período de 12 meses. Agora alguns investidores e analistas dizem que os ganhos são ilusórios e poderão ter de ser revertidos.

“O artifício terá de ser custeado algum dia”, disse Robert Willens, ex-analista de contabilidade do Lehman Brothers Holdings Inc. que deixou a empresa, sediada em Nova York, no começo deste ano para se tornar um consultor independente.

Instrução 159. O debate sobre o que é conhecido como Instrução 159 reforça o número de técnicas contábeis postas em questão com o desvendar da realidade do mercado de títulos. Os investidores criticaram os bancos por dar algumas baixas contábeis sob uma rubrica contábil chamada “outros lucros abrangentes” que contorna suas declarações de lucros. Os formuladores da legislação contábil estão propondo atualmente mudanças das normas que permitem que os bancos empreguem veículos não-formalmente registrados para tornar os lucros mais atraentes sem comprometer preciosos volumes de capital.

A Instrução 159, conhecida formalmente como “Opção do Valor Justo para Ativos Financeiros e Obrigações Financeiras”, foi emitida em fevereiro de 2007 pelo Conselho de Padrões de Contabilidade Financeira, ou FASB, pelas iniciais em inglês, que fixa as normas contábeis dos Estados unidos. Ele foi adotado pela maioria das grandes empresas de Wall Street no primeiro trimestre do ano passado e se torna obrigatório para todas as empresas norte-americanas este ano, embora abarquem uma grande magnitude de interpretações sobre a maneira pela qual deve ser aplicado, se for.

A norma foi sancionada depois do lobby exercido por empresas sediadas em Nova York capitaneadas por Merrill Lynch, Morgan Stanley, Goldman Sachs Group Inc. e Citigroup, que escreveram cartas à FASB argumentando que não seria justo fazê-las contabilizar seus ativos pelo valor atualizado de mercado se também não pudessem contabilizar suas obrigações financeiras por esse mesmo critério.

“Não acreditamos que seria cabível” permitir que os investidores formassem uma idéia da capacidade de uma empresa de honrar suas dívidas para fins de avaliação de bônus se a empresa emitente não pudesse fazer o mesmo, escreveu Matthew Schroeder, diretor executivo de política contábil do Goldman, a maior corretora dos Estados Unidos por valor de mercado, em carta datada de abril de 2006.

03 junho 2008

Nova tabuada

O assunto já foi discutido aqui, mas é interessante: o efeito do valor justo sobre o resultado, quando o passivo de uma empresa perde valor.

A implantação da IFRS 2

Prazo curto dificulta preparo de regras à nova lei contábil

Valor Econômico - 3/6/2008

O prazo curto para regulamentação da nova lei contábil brasileira e a persistência das dúvidas quanto à existência de impacto fiscal tornam o ambiente contábil propício à multiplicação das dúvidas. Das companhias, dos reguladores e dos auditores. Wagner Duarte de Aquino, assessor da superintendência de normas contábeis da Comissão de Valores Mobiliários (CVM), ressaltou que a instrução emitida pela autarquia para a normatização das diretrizes da lei foi para "apagar incêndio". (...)

Bastava um dia a mais e a vigência passaria para 2009. Todos teriam, portanto, maior prazo de adaptação. CVM e Comitê de Pronunciamentos Contábeis (CPC) teriam mais tempo para regular as mudanças.Após tramitar por sete anos no congresso, a legislação saiu às pressas. A velocidade final de encaminhamento do assunto foi atribuída, especialmente, às pressões de multinacionais brasileiras, interessadas em adotar regras comparáveis a suas pares estrangeiras. (...)

Estrutura Conceitual no Brasil pode ficar ultrapassada?

O CPC aprovou recentemente a nossa Estrutura Conceitual Básica (aqui ou no livro de Teoria da Contabilidade, p. 108). Entretanto, o Iasb e o Fasb divulgaram (aqui) um documento de um rascunho dos capítulos 1 e 2 de uma nova framework.

Com esse documento, tentam melhorar o objetivo da divulgação financeira, as características qualitativas da informação e as restrições. O objetivo da informação financeira seria:

Outro documento (aqui) discute o reporting entity concept.

Também aqui (FASB and IASB join forces to seek public comment on the most basic elements of accounting — like what it means to be a "reporting entity, CFO, Roy Harris, 29/5/2008)

Com esse documento, tentam melhorar o objetivo da divulgação financeira, as características qualitativas da informação e as restrições. O objetivo da informação financeira seria:

provide financial information that is useful to present and potential equity investors, lenders and other creditors in making decisions in their capacity as capital providers.

Outro documento (aqui) discute o reporting entity concept.

Também aqui (FASB and IASB join forces to seek public comment on the most basic elements of accounting — like what it means to be a "reporting entity, CFO, Roy Harris, 29/5/2008)

Lei da oferta e procura

É a velha lei da oferta e da procura: aumentou o preço do petróleo, o consumidor reduz o consumo do produto. A figura, do NY Times (via Greg Mankiw) mostra que isso funciona na prática.

DNRC e escrituração contábil

DNRC normatiza escrituração contábil digital

Foi publicada no Diário Oficial da União, de 30/05/2008, seção 1 paginas 96 a 99 a Instrução Normativa Nº 107/2008 de 23/05/2008, que “Dispõe sobre procedimentos para a validade e eficácia dos instrumentos de escrituração dos empresários, sociedades empresárias, leiloeiros e tradutores públicos e intérpretes comerciais.”

Dentre as principais novidades está a regulamentação ds Escrituração Contábil Digital (SPED Contábil - ECD), tendo em vista o Decreto nº 6.022, de 22 de janeiro de 2007, que instituiu o Sistema Público de Escrituração Digital – Sped.

Fonte: Análise de Balanço

Custos no Cone Sul

Cone Sul terá sistema de informações sobre custos

Valor Econômico – 30/5/2008

Em meio à disparada dos preços dos alimentos e a necessidade de encontrar soluções para conter os reflexos sobre a inflação, os governos do Cone Sul descobriram que faltam informações confiáveis sobre os custos de produção. Sem dados mais precisos, não conseguem tomar medidas efetivas capazes de garantir o equilíbrio entre a produção, o consumo doméstico e os excedentes exportáveis e ficam sujeitos à especulação.

O diagnóstico foi feito na quinta-feira em uma reunião extraordinária dos Ministros de Agricultura do Conselho Agropecuário do Sul (CAS), que reúne os quatro sócios do Mercosul (Brasil, Argentina, Paraguai e Uruguai), mais Chile e Bolívia.Na reunião, realizada em Montevidéu (Uruguai), os ministros decidiram formar uma rede de informações próprias de cada país sobre a evolução de custos da cadeia de produção e distribuição, que melhore a capacidade de gerenciamento da crise. Essa rede poderá ser integrada entre os países-membros no futuro.

"Vamos criar um sistema de intercâmbio de informações, que é uma das maneiras de evitar a especulação", afirmou o ministro de Agricultura do Uruguai, Ernesto Agazzi. (...)

Será possível isso? Observe que os produtores dos países são concorrentes e o intercâmbio de informações pode ser prejudicial para cada país.

A implantação da IFRS

Realmente, a implantação de novas regras contábeis é difícil. Veja a notícia seguinte:

CVM tumultua balanços do trimestre

Valor Econômico - 2/6/2008

Uma instrução da Comissão de Valores Mobiliários (CVM), divulgada na sexta-feira do feriado prolongado de 1º de maio, causou rebuliço nos departamentos de contabilidade das empresas. A autarquia surpreendeu a todos quando pediu, na tão aguardada instrução 469 que regula a aplicação da nova lei contábil brasileira (11.638), que alguns ajustes - cinco itens, especificamente - já fossem feitos no balanço do primeiro trimestre. Houve espanto porque não era essa a indicação inicial do regulador quanto ao prazo para ajustes e também porque a safra de publicação dos balanços até março estava em pleno andamento. De acordo com registros da própria CVM, 45 empresas já tinham encaminhado os números auditados do período. As demais, estavam com os cálculos quase prontos, pois o prazo final era dia 15 de maio.Foi o caso da Companhia Siderúrgica Nacional (CVM). Por estar com a agenda de divulgação organizada, a empresa preferiu não se adequar.

Efeito da IFRS

O texto a seguir, enviado por Ricardo Viana e publicado no Valor Econômico, mostra o efeito da utilização da IFRS em algumas empresas brasileiras.

Ajuste milionário no balanço

Por Graziella Valenti e Silvia Fregoni, de São Paulo

Valor Econômico - 02/06/2008

Nada menos do que uma redução de R$ 830 milhões no lucro líquido e no patrimônio. Esse é o tamanho do ajuste que a Vale do Rio Doce sofreria no primeiro trimestre caso a nova legislação contábil brasileira estivesse vigente desde já. Com isso, a empresa teria uma redução substancial sobre a lucratividade do período, que foi de R$ 2,2 bilhões.

Nem todos os investidores estão atentos, mas, depois de a Comissão de Valores Mobiliários (CVM) muito insistir, as companhias começaram a fornecer nas notas explicativas do balanço a estimativa do impacto das novas regras de contabilidade. No caso da mineradora, segundo a nota, a perda decorreria de efeitos da variação cambial sobre os investimentos no exterior.

Porém, os números fornecidos ainda estão encobertos por muitas dúvidas. Há mais perguntas do que respostas em torno do processo de adaptação dos balanços à lei 11.638 - aprovada no apagar das luzes de 2007, o que deixou o prazo para regulamentação apertado. A despeito de toda a confusão existente já na homologação da legislação, a CVM tumultuou um pouco mais o ambiente ao pedir que as empresas fizessem alguns ajustes já a partir do primeiro trimestre.

A Vale não é a única ter ajustes de impacto a fazer, e nem todos seriam negativos. No caso da Eletrobrás, haveria alta de R$ 356,7 milhões no lucro e de R$ 260,5 milhões, no patrimônio. A Petrobras elevaria em R$ 388 milhões os ganhos da última linha do balanço e reduziria em R$ 459 milhões o patrimônio. Pode parecer pouco, mas esses números produzem efeito ainda maior na análise de múltiplos - indicador que os analistas utilizam para comparar os preços das ações de empresas brasileiras com o das estrangeiras.

A agência de classificação de risco Standard & Poor's já considera as informações na análise dessas companhias. Porém, Marcelo Costa, diretor da área de classificação de empresas, explicou que boa parte dos dados já estava incorporada às avaliações. "Já pedíamos às empresas o que não divulgavam."

Alex Finn, sócio da PricewaterhouseCoopers (PwC) no Reino Unido, enfatizou a importância de as companhias saberem comunicar bem as mudanças contábeis.

A nova lei contábil brasileira tem como principal finalidade o alinhamento aos padrões internacionais, adotados em mais de 100 países, o IFRS. Pelo cronograma da CVM, em 2010, o país deverá ter convergido integralmente as regras domésticas às estrangeiras.

Finn destaca que a empresa precisa aproveitar a oportunidade de tornar seus números comparáveis a de outras companhias globais - com destaques para as européias, que utilizam o IFRS. Ele lembra que quando houve a transição no Reino Unido as ações das empresas sofreram perda média de 5%, por conta da falta de habilidade das companhias ao tratarem do tema.

A empresa do ramo imobiliário Rossi Residencial viveu isso na pele. Os papéis da empresa caíram 15% no dia que foram divulgados os números do primeiro trimestre. A administração decidiu se antecipar e já adotar procedimentos previstos no IFRS - mesmo aqueles que ainda não estão contidos na nova lei contábil brasileira.

Tal iniciativa provocou impactos negativos nos números da Rossi. A margem líquida - relação entre lucro líquido e receita líquida - caiu três pontos percentuais. Mas o efeito sobre as ações decorreu, especialmente, da dificuldade do mercado em compreender as alterações. "Foi falha da comunicação da companhia. Não soubemos explicar as mudanças aos analistas", admitiu Gerson Cohen, gerente de controladoria. A falta de didática deu trabalho: foram necessárias reuniões com investidores para explicar o que aconteceu.

Enquanto algumas companhias se esforçaram para apresentar em números uma estimativa dos impactos mais relevantes da adequação à lei, outras continuam informando que ainda não é possível fazer cálculos nesse momento. A principal alegação é a falta das normas da CVM detalhando as diretrizes gerais dadas pela lei. Dentre as dez maiores empresas brasileiras por valor de mercado (ver quadro acima), apenas metade forneceu expectativas numéricas dos impactos.

Fabio Cajazeira, sócio da PwC responsável pela área de mercado de capitais, explicou que quantificar os efeitos da lei é trabalho praticamente equivalente ao de contabilizar as mudanças. "Colocar no balanço é o mais fácil depois de decidir a metodologia, levantar os dados e fazer os cálculos."

Para companhias de médio porte e menor complexidade dos negócios, por vezes é mais fácil se adaptar. A Eternit e a Indústrias Romi já adotaram integralmente o padrão internacional. Até então, apenas Gerdau e Grendene usavam o IFRS. "Muitas vezes, é mais simples e rápido para a empresa menor", disse o professor Eliseu Martins, da Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (Fipecafi) e vice-coordenador técnico do Comitê de Pronunciamentos Contábeis (CPC).

A Romi decidiu antecipar o uso do IFRS no primeiro trimestre e já republicou os dados de 2007. "Quisemos elevar a transparência e inovar", disse Luiz Cassiano, gerente de relações com investidores.

Reginaldo Alexandre, também membro do CPC e vice-presidente da associação de analistas de investimento em São Paulo (Apimec-SP), explicou que antecipação ao IFRS é relevante, principalmente, para as menores. Elas podem aproveitar o bom momento do país e a melhora nos balanços para acessar crédito no mercado externo, antes restrito às grandes companhias.

Alexander Carpenter, analista de crédito da Moody's para a América Latina, acredita que a lei terá impacto relevante nas notas de risco. "Poderemos dar 'ratings' mais altos porque as empresas passarão a divulgar fluxo de caixa."

Bancos e Ativo Permanente

Uma nova norma aprovada pelo CMN impede que a reavaliação de imóveis seja considerada reserva de reavaliação nos bancos.

Enviado por Ricardo Viana, grato.

Banco não pode mais usar valorização de imóvel em PL

De Brasília - Valor Econômico - 30/05/2008

Os bancos não poderão mais usar a valorização de bens imóveis para aumentar o patrimônio líquido. Norma aprovada ontem pelo Conselho Monetário Nacional (CMN), que aplica o padrões internacional de contabilidade sobre o tema, elimina uma prática que foi implantada no Brasil na época da hiperinflação.

Antes, a cada quatro anos os bancos podiam contratar peritos para reavaliar todos os seus imóveis próprios e, nos casos de valorização, constituir uma reserva de reavaliação, que compõe o patrimônio líquido. O lucro do banco não era afetado, mas o patrimônio líquido aumentava, permitindo aos bancos maior alavancagem nos empréstimos.

A regra foi adotada na década de 1970, quando a inflação brasileira era mais alta. O objetivo era fazer as demonstrações contábeis refletirem como maior precisão os reais valores dos ativos. Os bancos podiam corrigir os ativos pela variação da inflação. Periodicamente, podiam fazer uma reavaliação dos bens imóveis para refletir o valor de mercado.

O impacto da proibição será pequeno. Hoje, há R$ 700 milhões nessa condição, para um patrimônio líquido total do sistema de R$ 200,035 bilhões. Mas é um passo importante na contabilidade bancária. Um século atrás, investimentos em bens imóveis eram tidos como sinal de solidez das casas bancárias.

Mais recentemente, sobretudo nos últimos dez anos, os bancos brasileiros se esforçaram para desmobilizar seu patrimônio - vendendo suas agências. "Hoje, ativos como a marca têm mais valor para as empresas do que bens imóveis", diz o chefe do Departamento de Normas do Banco Central, Amaro Gomes.

Outra norma editada ontem pelo CMN obriga os bancos a fazer uma avaliação anual dos seus ativos de forma a assegurar que o valor lançado nos balanços reflita o que seria recuperado no caso da venda dos ativos. Na prática, a regra já valia para títulos e valores mobiliários, que são marcados a preços de mercado. A regra se estende a outros ativos, como imóveis e ágios pagos na aquisição de empresas. Nesse caso, a reavaliação poderá reduzir, e não aumentar, o valor contábil.

O CMN autorizou o grupo Sadia, que é dono de uma corretora, a abrir o Banco Concórdia, com carteiras comercial e de investimento. Como a Sadia têm participação estrangeira em 0,15% de seu capital votante, será necessário decreto de autorização do presidente da República. (AR)

Enviado por Ricardo Viana, grato.

02 junho 2008

O Rating da Moody sob investigação

A Moody´s Co, a famosa agência de rating, está sob investigação em razão de “computer errors” (More questions are raised about Moody´s Ratings, Vikas Bajaj e Which Ratings Model is Broken?, e Welcome to the fight, FT) (Aqui, o texto original). Os problemas são graves e chegaram a afetar o preço da ação da empresa, que caiu 15,9%. É sempre bom lembrar que uma agência de rating tem no seu nome um importante ativo.

Uma reportagem do Financial Times descobriu os problemas da Moody. Na realidade, os problemas já eram de conhecimento da empresa. Mas em lugar de corrigi-los, a Moody´s permaneceu em silêncio.

Uma reportagem do Financial Times descobriu os problemas da Moody. Na realidade, os problemas já eram de conhecimento da empresa. Mas em lugar de corrigi-los, a Moody´s permaneceu em silêncio.

Por que os livros são caros no Brasil?

Essa pergunta foi feita pelo blog Marginal Revolution (Why are books so outrageously expensive in Brazil?). Algumas possíveis respostas que o blog apresenta:

a)Muitos brasileiros não lêem. Baixa demanda, preço alto é a lei da economia.

b)A rede de comercialização é pouco eficiente.

c)A língua portuguesa não ajuda. O português de Portugal é diferente do Brasil.

d)A moeda brasileira está valorizada no momento.

Apesar do preço do livro Teoria da Contabilidade estar relativamente baixo (e comentei isso no lançamento do livro), tenho que concordar com o blog. Atualmente, metade do preço de venda fica na livraria (se for uma livraria de shopping, o percentual é de 60%).

a)Muitos brasileiros não lêem. Baixa demanda, preço alto é a lei da economia.

b)A rede de comercialização é pouco eficiente.

c)A língua portuguesa não ajuda. O português de Portugal é diferente do Brasil.

d)A moeda brasileira está valorizada no momento.

Apesar do preço do livro Teoria da Contabilidade estar relativamente baixo (e comentei isso no lançamento do livro), tenho que concordar com o blog. Atualmente, metade do preço de venda fica na livraria (se for uma livraria de shopping, o percentual é de 60%).

Lopes de Sá critica Iasb e NIC

Em diversas conferências em Portugal, Lopes de Sá criticou as normas internacionais de contabilidade (IX Congresso Internacional de Contabilidade do Mundo Latino, Prolatino). Lopes de Sá considera que

Na 6ª. Conferencia no Porto, no dia 14 de maio, Lopes de Sá afirmou que:

Grato Alexandre Alcantara pela dica.

“nas NIC não tem havido responsabilidade com os conceitos de ciência. Estamos perante interesses muito fortes das grandes multinacionais de auditoria”

Na 6ª. Conferencia no Porto, no dia 14 de maio, Lopes de Sá afirmou que:

“As normas não são ciência. Quem está contra, não se deve atemorizar perante uma falsa manifestação de superioridade que não existe e perante 14 indivíduos da IASB, que é o filho bastardo do FASB, que alegadamente mandam e aos quais não reconheço qualquer valor”

Grato Alexandre Alcantara pela dica.

Estrutura Conceitual: Opções

Este documento mostra as opções do Comitê de Pronunciamentos Contábeis (CPC). Está claro a escolha em “traduzir” o documento do Iasb:

“Não há como se falar em convergência se o documento básico, Estrutura Conceitual, não for basicamente o mesmo entre nós e o IASB”

Tendo por base isso, não adotou-se o termo “princípio” ou “postulado”, inclusive da entidade.

Rejeitou-se a palavra “normas” pois a legislação brasileira veda que os órgãos governamentais deleguem os poderes de legislar. Assim, nem a CVM, nem o Bacen ou a Susep podem delegar o poder de normatizar.

Outro aspecto interessante é que a Demonstração do Resultado não apresenta definição de resultado operacional (e não operacional). Alega-se que

“essa classificação (...) não existe no IASB e está praticamente em extinção no mundo. O relevante é, nas Demonstrações Contábeis, a indicação do que é recorrente e do que não é recorrente”

Grato, Jomar, pela dica.

Vantagens da IFRS, segundo as empresas de auditoria

Segundo o documento da Deloitte, International Financial Reporting Standards for U.S. Companies: Implications of na accelerating global trend, as vantagens da IFRS são as seguintes:

a)Padronização e melhoria das políticas contábeis

b)Uso e disposição mais eficiente dos recuros

c)Melhoria nos controles

d)Melhor administração de caixa

Já a PriceWaterHouseCoopers, em 10 minutes on IFRS What you need to know about financial topics essencial to your business, lista as razões da inevitabilidade das IFRS e as vantagens das mudanças:

a)transparência

b)encorajar um mercado global informado

c)apresentar novas oportunidades de operações

d)reduzir a complexidade e os erros contábeis

e)enfatizar o exercício do julgamento profissional

Acredito que isso seja muito questionável. Em primeiro lugar, a Deloitte só apresenta as vantagens (não existe desvantagens?). Além disso, alguns desses itens carecem de fundamentação, inclusive em termos de pesquisa. Isso tende a provar a tese de que a convergência é de interesse, em especial, das grandes empresas de auditoria.

a)Padronização e melhoria das políticas contábeis

b)Uso e disposição mais eficiente dos recuros

c)Melhoria nos controles

d)Melhor administração de caixa

Já a PriceWaterHouseCoopers, em 10 minutes on IFRS What you need to know about financial topics essencial to your business, lista as razões da inevitabilidade das IFRS e as vantagens das mudanças:

a)transparência

b)encorajar um mercado global informado

c)apresentar novas oportunidades de operações

d)reduzir a complexidade e os erros contábeis

e)enfatizar o exercício do julgamento profissional

Acredito que isso seja muito questionável. Em primeiro lugar, a Deloitte só apresenta as vantagens (não existe desvantagens?). Além disso, alguns desses itens carecem de fundamentação, inclusive em termos de pesquisa. Isso tende a provar a tese de que a convergência é de interesse, em especial, das grandes empresas de auditoria.

Como será a implantação da IFRS nos Estados Unidos?

É interessante comparar como será a implantação do IFRS nos Estados Unidos, segundo a Deloitte (International Financial Reporting Standards for U.S. Companies: Implications of na accelerating global trend) e a PriceWaterHouseCoopers (IFRS What you need to know about financial topics essencial to your business)

(Não existe concordância entre essas duas empresas de auditoria sobre esse assunto.)

(Não existe concordância entre essas duas empresas de auditoria sobre esse assunto.)

Valor Justo, segundo o Fasb

Robert Herz, Chairman do Fasb, e Linda MacDonald, Director do Fasb, defende o valor justo em Some Facts about fair Value (aqui e aqui). Herz e MacDonald lembram que uma pesquisa conduzida em mais de dois mil investidores pelo CFA Institute mostrou que a maioria dos respondentes (79%) acredita que para instituições financeiras o valor justo melhora a transparência e contribui para a avaliação de risco. O texto também discute onde é usado o valor justo e o seu significado (que não é valor corrente nem valor potencial de um ativo ou passivo em data futura).

O interessante é a observação dos autores em que

O interessante é a observação dos autores em que

O valor justo não significa um conceito novo (...) Ele tem sido usado por muitos anos para avaliar uma ampla gama de itens financeiros (...)

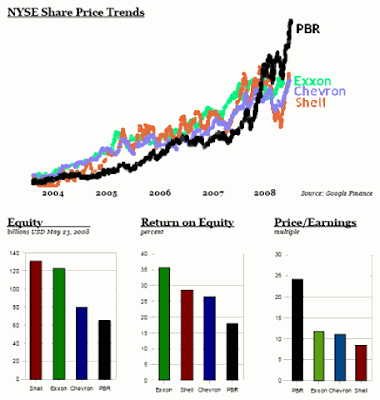

Avaliação excessiva da Petrobrás?

Segundo Alan von Altendorf (Petrobras: Extremely Overvalued), analista da área de energia, as ações da Petrobrás estão acima do preço justo. As notícias do campo Tupi, que chegou a ser estimado em 100 bilhões de barris e até agora não foi comprovado efetivamente, criou 55 bilhões de dólares de valor num único dia. Mas os custos de exploração pode ultrapassar a 40 dólares o barril. E as incertezas são grandes.

von Altendorf lembra que a Fitch ainda considera o Brasil com grau de investimento baixo.

A figura compara a Petrobras com Exxon, Chevron e Shell. O retorno sobre o patrimônio líquido e o P/E da empresa indicaria um prêmio no preço das ações.

von Altendorf lembra que a Fitch ainda considera o Brasil com grau de investimento baixo.

A figura compara a Petrobras com Exxon, Chevron e Shell. O retorno sobre o patrimônio líquido e o P/E da empresa indicaria um prêmio no preço das ações.

01 junho 2008

A nova hierarquia das normas contábeis dos EUA

Como história das normas contábeis dos Estados Unidos é muito rica (vide capítulo 3 do livro de Teoria da Contabilidade, por exemplo). O novo Fas 162, sobre a hierarquia dessas normas, modifica o que já existia

a. FASB Statements (Fasb S) of Financial Accounting Standards and Interpretations, FASB Statement 133 Implementation Issues, FASB Staff Positions, and American

Institute of Certified Public Accountants (AICPA) Accounting Research Bulletins (ARB) e Accounting Principles Board (APB) Opinions que não foram substituídos por normas do FASB;

b. FASB Technical Bulletins (Fasb TB) e, se não foi substituído, FASB, AICPA Industry Audit and Accounting Guides and Statements of Position;

c. AICPA Accounting Standards Executive Committee Practice Bulletins que não foi substituído pelo FASB, FASB Emerging Issues Task Force (EITF) e EITF D-Topics

d. Implementation guides (Q&As), AICPA Accounting Interpretations, AICPA Industry Audit and Accounting Guides and Statements of Position que não foram substituídas pelo FASB e práticas usadas.

a. FASB Statements (Fasb S) of Financial Accounting Standards and Interpretations, FASB Statement 133 Implementation Issues, FASB Staff Positions, and American

Institute of Certified Public Accountants (AICPA) Accounting Research Bulletins (ARB) e Accounting Principles Board (APB) Opinions que não foram substituídos por normas do FASB;

b. FASB Technical Bulletins (Fasb TB) e, se não foi substituído, FASB, AICPA Industry Audit and Accounting Guides and Statements of Position;

c. AICPA Accounting Standards Executive Committee Practice Bulletins que não foi substituído pelo FASB, FASB Emerging Issues Task Force (EITF) e EITF D-Topics

d. Implementation guides (Q&As), AICPA Accounting Interpretations, AICPA Industry Audit and Accounting Guides and Statements of Position que não foram substituídas pelo FASB e práticas usadas.

31 maio 2008

Rir é o melhor remédio

Numa cidade pequena dos Estados Unidos, os moradores resolveram brincar com as placas de trânsito. O Departamento Estadual não gostou: burocratas não têm humor. Veja mais exemplos Aqui

Os jogadores que mais recebem

20) Oliver Kahn, 38 anos, Alemão, Bayern Munich, $10.3 milhões

19) Raul Gonzalez Blanco, 31 anos, Espanhol, Real Madrid, $10.9 milhões

18) Lionel Messi, 21 anos, Argentino, Barcelona, $11.9 milhões

17) Rio Ferdinand, 29 anos, Inglês, Manchester United, 12.5 milhões

16) Didier Drogba, 30 anos, Costa do Marfim, Chelsea, $13.4 milhões

15) Alessandro del Piero, 33 Italiano, Juventus, $14.3 milhões

14) Frank Lampard, 30 anos, Inglês, Chelsea, 14.8 milhões

13) Michael Ballack, 31 anos, Alemão, Chelsea, $16.0 milhões

12) Francesco Totti, 31 anos, Italiano, AS Roma, $16.2 milhões

11) Wayne Rooney, 22 anos, Inglês, Manchester United, $16.3 milhões

10) John Terry, 27 anos, Inglês, Chelsea, $17.0 milhões

9) Steven Gerrard, 28 anos, Inglês, Liverpool, $17.1 milhões

8) Andriy Shevchenko, 31 anos, UCraniano, Chelsea, $17.5 milhões

7) Fabio Cannavaro, 34 anos, Italiano, Real Madrid, 17.5 milhões

6) Kaka, 26 anos, Brasileiro, AC Milan, $17.7 milhões

5) Cristiano Ronaldo, 23 anos, Português, Manchester United, $18.5 milhões

4) Ronaldo, 31 anos, Brasileiro, AC Milan, $21.2 milhões

3) Thierry Henry, 30 anos, Franês, Barcelona, $25.1 milhões

2) Ronaldinho, 28, Brasileiro, Barcelona, $32.6 milhões

1) David Beckham, 33 anos, Inglês, Los Angeles Galaxy, $48.9 milhões

Algumas curiosidades sobre essa lista:

a) são 6 ingleses (o país não classificou para a Eurocopa), 3 brasileiros e 3 italianos, 2 franceses, 2 alemães e somente 1 argentino]

b) a classificação dos três jogadores que concorreram ao prêmio de melhor do mundo no ano passado não é boa: Kaká é o sexto, Cristiano Ronaldo é o quinto e Messi é o 18o.

c) a média de idade dos jogadores é alta: 29,35 anos

d) a soma dos salários corresponde a 370,5 milhões de dólares.

e) Os clubes que mais cederam jogadores para lista: Chelsea (5 jogadores ou 25% da lista), Barcelona (3 jogadores) e dois jogadores para Real Madrid e Manchester.

Fonte: Aqui

19) Raul Gonzalez Blanco, 31 anos, Espanhol, Real Madrid, $10.9 milhões

18) Lionel Messi, 21 anos, Argentino, Barcelona, $11.9 milhões

17) Rio Ferdinand, 29 anos, Inglês, Manchester United, 12.5 milhões

16) Didier Drogba, 30 anos, Costa do Marfim, Chelsea, $13.4 milhões

15) Alessandro del Piero, 33 Italiano, Juventus, $14.3 milhões

14) Frank Lampard, 30 anos, Inglês, Chelsea, 14.8 milhões

13) Michael Ballack, 31 anos, Alemão, Chelsea, $16.0 milhões

12) Francesco Totti, 31 anos, Italiano, AS Roma, $16.2 milhões

11) Wayne Rooney, 22 anos, Inglês, Manchester United, $16.3 milhões

10) John Terry, 27 anos, Inglês, Chelsea, $17.0 milhões

9) Steven Gerrard, 28 anos, Inglês, Liverpool, $17.1 milhões

8) Andriy Shevchenko, 31 anos, UCraniano, Chelsea, $17.5 milhões

7) Fabio Cannavaro, 34 anos, Italiano, Real Madrid, 17.5 milhões

6) Kaka, 26 anos, Brasileiro, AC Milan, $17.7 milhões

5) Cristiano Ronaldo, 23 anos, Português, Manchester United, $18.5 milhões

4) Ronaldo, 31 anos, Brasileiro, AC Milan, $21.2 milhões

3) Thierry Henry, 30 anos, Franês, Barcelona, $25.1 milhões

2) Ronaldinho, 28, Brasileiro, Barcelona, $32.6 milhões

1) David Beckham, 33 anos, Inglês, Los Angeles Galaxy, $48.9 milhões

Algumas curiosidades sobre essa lista:

a) são 6 ingleses (o país não classificou para a Eurocopa), 3 brasileiros e 3 italianos, 2 franceses, 2 alemães e somente 1 argentino]

b) a classificação dos três jogadores que concorreram ao prêmio de melhor do mundo no ano passado não é boa: Kaká é o sexto, Cristiano Ronaldo é o quinto e Messi é o 18o.

c) a média de idade dos jogadores é alta: 29,35 anos

d) a soma dos salários corresponde a 370,5 milhões de dólares.

e) Os clubes que mais cederam jogadores para lista: Chelsea (5 jogadores ou 25% da lista), Barcelona (3 jogadores) e dois jogadores para Real Madrid e Manchester.

Fonte: Aqui

30 maio 2008

Firefox

Recebi um pedido da Katia para postar a seguinte campanha:

A Mozilla anuncia no mundo inteiro sua campanha para tentar estabelecer um novo recorde mundial no Guinness Livro dos Recordes pelo software mais baixado durante um período de 24 horas. A iniciativa está planejada para acontecer no dia do lançamento do Firefox 3, e foi batizada de "Download Day".

Para isso, a Mozilla acaba de lançar a página do Download Day (http://www.spreadfirefox.com/pt-BR/worldrecord) onde os interessados podem participar na tentativa de recorde. Ao fazer a inscrição, o participante receberá um lembrete do momento certo de fazer o download. Além disso, caso o recorde venha a ser confirmado, cada participante passa a ter direito a um certificado pessoal de participação no recorde.

Sou fã do Firefox (e uso 99% das vezes).

A Mozilla anuncia no mundo inteiro sua campanha para tentar estabelecer um novo recorde mundial no Guinness Livro dos Recordes pelo software mais baixado durante um período de 24 horas. A iniciativa está planejada para acontecer no dia do lançamento do Firefox 3, e foi batizada de "Download Day".

Para isso, a Mozilla acaba de lançar a página do Download Day (http://www.spreadfirefox.com/pt-BR/worldrecord) onde os interessados podem participar na tentativa de recorde. Ao fazer a inscrição, o participante receberá um lembrete do momento certo de fazer o download. Além disso, caso o recorde venha a ser confirmado, cada participante passa a ter direito a um certificado pessoal de participação no recorde.

Sou fã do Firefox (e uso 99% das vezes).

Sobre o livro Teoria da Contabilidade

Prezados professores César Tibúrcio e Jorge Katsumi,

O motivo desta mensgem é parabenizá-los pelo trabalho invador apresentado no Livro Teoria da Conabilidade, que em muito tem contribuído com meus estudos acadêmicos.

Estou no primeiro ano do Mestrado em Ciências Contábeis aqui na UFRJ e a necessidade que temos de livros com um adequado aprofundamento teórico numa linguagem acessível e também atualizado com as transformações por que passa a Contabilidade no Brasil e no mundo é muito grande.

Interesso-me particularmente pela finanças e Contabilidade específica das instituições públicas e muito me alegrei a abordagem oferecida nessa área, bem como o capítulo sobre o Terceiro Setor.

Um outro ponto que julgo bastante rico e interessante é a abordagem de pesquisa no fim de cada capítulo. Isso certamente despertará o interesse de estudantes e pesquisadores para empreender pesquisas voltadas para a Teoria da Contabilidade que, apesar da milenar história dessa área de conhecimento, ainda está por construir-se.

Enfim, acho que poderia falar de minha satisfação por todo o conteúdo do livro, mas sintetizo dizendo mais uma vez: Parabéns.

Saudações Acadêmicas.

Lancamento do Livro

Foto do Lancamento do livro Teoria da Contabilidade: Silvério (representante da editora), Martônio (ex-presidente do CFC) e os autores.

CAP, APB e Fasb

Committee on Accounting Procedure

Período de Tempo = 1939 a 1959

Número de membros = 18 a 21

Exigência de CPA = Sim

Trabalho pago e tempo integral = Não

Produção = 51 bulletins

Processo de Deliberação = Modesto

Pronunciamento = Sugestão

Accounting Principles Board

Período de Tempo = 1959 a 1973

Número de membros = 18 a 21

Exigência de CPA = Sim

Trabalho pago e tempo integral = Não

Produção = 31 Opinions

Processo de Deliberação = Significante

Pronunciamento = Recomendação

Financial Accounting Standards Board

Período de Tempo = 1973 até hoje

Número de membros = 7, algumas vezes 6 e hoje 5 (*)

Exigência de CPA = Não

Trabalho pago e tempo integral = Sim

Produção = + de 150 Standards

Processo de Deliberação = Exaustivo

Pronunciamento = Regra

Fonte: Adaptado de King, Thomas. More Than a Numbers Game, Hoboken, Wiley, 2006

(*) Vide aqui

O que podemos apreender com eles? Provavelmente uma entidade reguladora com membros em tempo integral seja melhor do que colabores, como é feito hoje. Desde que o Fasb tornou-se efetivo, a contabilidade sai de um conjunto de princípios para regras específicas

Período de Tempo = 1939 a 1959

Número de membros = 18 a 21

Exigência de CPA = Sim

Trabalho pago e tempo integral = Não

Produção = 51 bulletins

Processo de Deliberação = Modesto

Pronunciamento = Sugestão

Accounting Principles Board

Período de Tempo = 1959 a 1973

Número de membros = 18 a 21

Exigência de CPA = Sim

Trabalho pago e tempo integral = Não

Produção = 31 Opinions

Processo de Deliberação = Significante

Pronunciamento = Recomendação

Financial Accounting Standards Board

Período de Tempo = 1973 até hoje

Número de membros = 7, algumas vezes 6 e hoje 5 (*)

Exigência de CPA = Não

Trabalho pago e tempo integral = Sim

Produção = + de 150 Standards

Processo de Deliberação = Exaustivo

Pronunciamento = Regra

Fonte: Adaptado de King, Thomas. More Than a Numbers Game, Hoboken, Wiley, 2006

(*) Vide aqui

O que podemos apreender com eles? Provavelmente uma entidade reguladora com membros em tempo integral seja melhor do que colabores, como é feito hoje. Desde que o Fasb tornou-se efetivo, a contabilidade sai de um conjunto de princípios para regras específicas

Fusões

O Wall Street Journal Américas trouxe uma reportagem sobre as fusões das empresas aéreas (Empresas aéreas reavaliam vantagens das fusões, Susan Carey, The Wall Street Journal, 19 de Maio 2008). Geralmente essas operações são interessantes como um forma de reduzir custos, melhorar a participação no mercado e, por conseqüência, aumentar as receitas.

Mas agora, com o preço do barril de petróleo por volta dos US$ 125, o custo da noite de núpcias está começando a fazer com que os casamentos se pareçam mais arriscados do que nunca. (...)

Mesmo que a United e a US Airways cheguem a um acordo em todos os termos da negociação e seus conselhos aprovem a fusão, o anúncio do negócio poderia desencadear manobras sindicais, caso os sindicatos prevejam qualquer possibilidade de redução de departamentos, corte de empregos ou não consigam aumentos. A proposta poderia enfrentar obstáculos regulatórios, como os que fizeram com que o Departamento de Justiça americano rejeitasse uma fusão entre as mesmas duas empresas em 2001. Além disso, as fusões acarretam enormes custos de integração, o que hoje em dia, com as empresas aéreas sangrando dinheiro, vai contra o imperativo de preservar liquidez.

Motivação: Caixa ou Presente?

Uma empresa resolve conceder um bônus para seus empregados e está diante de duas alternativas: valor em dinheiro ou uma viagem com todas as despesas pagas. Considere que ambos os casos possuem um mesmo custo. Qual a melhor alternativa? (Esta é uma variação do problema de um supermercado que irá distribuir brindes aos seus clientes: dinheiro ou um bem material, como um automóvel).

A alternativa mais racional seria o dinheiro, pois esse possui uma liquidez maior. Além disso, talvez a viagem não seja um presente útil para um funcionário que não goste de viajar.

Ariely (em Motivating Employees With Cash or Gifts?, 25/5/2008) considera que o bem físico é a estratégia mais eficiente para a empresa, em razão do aumento da felicidade, da alegria e da lealdade do empregado. Na realidade, Ariely “suspeita” que essa seja a melhor opção. Para Ariely, essa mesma situação pode ser aplicada entre $15 mil em dinheiro ou um programa de saúde. Apesar de “presentes e benefícios a empregados ser, a primeira vista, uma maneira estranha e ineficiente de alocar dinheiro”, cria, em longo prazo, sentimento e reciprocidade que aumenta a dependência em relação ao doador

A alternativa mais racional seria o dinheiro, pois esse possui uma liquidez maior. Além disso, talvez a viagem não seja um presente útil para um funcionário que não goste de viajar.

Ariely (em Motivating Employees With Cash or Gifts?, 25/5/2008) considera que o bem físico é a estratégia mais eficiente para a empresa, em razão do aumento da felicidade, da alegria e da lealdade do empregado. Na realidade, Ariely “suspeita” que essa seja a melhor opção. Para Ariely, essa mesma situação pode ser aplicada entre $15 mil em dinheiro ou um programa de saúde. Apesar de “presentes e benefícios a empregados ser, a primeira vista, uma maneira estranha e ineficiente de alocar dinheiro”, cria, em longo prazo, sentimento e reciprocidade que aumenta a dependência em relação ao doador

29 maio 2008

As empresas de auditoria e a IFRS

Em Big Four Make Big Plans for IFRS, Roy Harris, da CFO (22/5/2008), mostra as grandes empresas de auditoria competindo pelo mercado da IFRS (existe alguma dúvida que elas serão beneficiárias da convergência?). Uma das armas é uma associação com a academia.

Cisco, Censura e Oportunidades

A empresa Cisco considerou, num documento interno, que o sistema de censura chinês para internet era uma oportunidade de negócios. Esse sistema tem gerado críticas para empresas como a Yahoo, Microsoft e Google, que ajudam o governo chinês a impedir o livre acesso a informação. Entretanto, é a primeira vez que um documento interno de uma empresa afirma esse apoio. Fonte: Boing Boing, Cisco internal memo: Chinese censorship and surveillance are "opportunities", Cory Doctorow, 22/5/2008)

General Motors e efeitos da greve

A General Motors evidenciou os efeitos de uma greve na empresa American Axle: perdas de 1,8 bilhão de dólares, conforme notícia do Blogging Stocks (General Motors (GM) discloses implications of AXL strike, Brent Archer) O gráfico, com a cotação da empresa até o dia 28 de maio, mostra a reação do mercado

28 maio 2008

Arte e valor

Esse quadro, Benefits Supervisor Sleeping, de Lucien Freud, foi vendido por 33,6 milhões de dólares para um milionário russo. Uma entrevista (What Does $33.6 Million Mean in the Art World?, By Annika Mengisen, New York Times, 23/5/2008) com dois especialistas em economia da arte tenta verificar se o preço pago é algo que expressa seu valor ou não. Além disso, é discutido quais as variáveis que influenciam no preço de uma obra de arte (o artista morto - não, a nudez - não, a inovação da obra - sim, o tamanho da tela - sim, o prestígio que confere a compra -sim).

Os entrevistados lembram que o valor da tela representa 0,1% da riqueza de Abramovich (comprador, dono do clube Chelsea). Ou seja, é muito pouco para ele.

Pirataria

Recentemente postei um link para um museu de pirataria na Itália (aqui). A figura, da The Economist, mostra o crescimento da pirataria na Europa.

Inflação

A revista The Economist faz um levantamento sobre a volta da inflação em An old enemy rears its head. O gráfico abaixo mostra como a inflação cresceu em alguns países selecionados. O Brasil inclusive.

A segunda figura é a participação de alimentos nos índices de preços. A posição do Brasil é razoavelmente confortável.

No entanto, o texto destaca que o Brasil é um dos países com risco de aumento na taxa de inflação.

A segunda figura é a participação de alimentos nos índices de preços. A posição do Brasil é razoavelmente confortável.

No entanto, o texto destaca que o Brasil é um dos países com risco de aumento na taxa de inflação.

Bancos e balanços

A figura mostra os melhores bancos, segundo o critério contábil. Mas o Deutsche Bank argumenta que seu resultado foi influenciado pela adoção, em 2007, das normas internacionais de contabilidade. Outra crítica é que a medida enfatiza a quantidade e não a qualidade.

Comentários e Blogs

Um comentário sobre a postagem da Isabella

O mesmo Guilherme fez um comentário sobre Saliência:

Esse comentário levou-me a descobrir dois blogs interessantes (em língua portuguesa): aqui e aqui

Aproveitando um comentário de um leitor (André Machado) conheci o seu blog e recomendo

Por que temos tão poucos blogs no Brasil?

Além de toda manipulação midiática dos veículos de comunicação, o caso Isabella pode apoiar-se em duas distinções: "vidas identificadas" e "vidas estatísticas". Robert Frank afirma que por alguma razão, supõe-se que nos importemos mais com vidas identificadas do que com vidas estatísticas e, dealguma manira, supõe-se que tudo isso seja uma justificativa para dar aparelhos de respiração artificial às pessoas quando elas preferem leite.

Agora, a distinção entre uma vida estatística e uma identificada é incoerente. Acabei de ouvir no noticiário que uma menina acaba de ser jogada do 6 andar. No momento, não sei nada sobre essa menina, portanto, suponho que ela represente uma vida estatística. Quando essa vida se torna identificada?

Muitas questões envolvidas, mas uma coisa é certa: um espetáculo midiático para direcionar manada.

O mesmo Guilherme fez um comentário sobre Saliência:

Interessante!.. Só para complementar, se assim permitir. Malcolm Gladwell trata desse "assunto" no livro 'ponto de desequilíbrio' onde estuda os casos de suicídio, tabagismo entre os aolescentes. Ele trata como "permissão", ou seja, quando houve o primeiro suicídio esse deu permissão a outros e, assim por diante. Agora é minha questão... hahaha

Será que as pessoas entram numa frquência psíquica e influenciam o nosso ambiente externo (realidade)? Podemos falar em incosciente coletivo!

Um abraço! César.

Esse comentário levou-me a descobrir dois blogs interessantes (em língua portuguesa): aqui e aqui

Aproveitando um comentário de um leitor (André Machado) conheci o seu blog e recomendo

Por que temos tão poucos blogs no Brasil?

Como o sentimento influencia nos negócios

A reportagem a seguir é uma prova de como o lado pessoal influencia nos negócios. Destaquei, em negrito, alguns pontos:

Possível oferta da InBev intensifica drama familiar na Anheuser-Busch

David Kesmodel, The Wall Street Journal, de St. Louis, EUA

27/5/2008 - The Wall Street Journal Americas

Durante anos, August A. Busch IV cobiçou a chefia da Anheuser-Busch Cos. e a chance de finalmente provar-se a seu pai implacável.

Agora, apenas 18 meses depois de ele assumir a presidência executiva, uma possível aquisição está complicando seus planos.

A gigante belga InBev NV, dona da AmBev, planeja fazer uma oferta não negociada pela Anheuser, segundo pessoas a par da questão. Analistas do setor dizem que uma oferta provavelmente superaria os US$ 45 bilhões, o que a tornaria a maior aquisição da história das cervejarias. Mas a oferta ainda não é certa. Tanto Busch IV quanto seu pai se opõem a uma aquisição, dizem pessoas familiarizadas com a empresa. A Anheuser pode tentar evitar a aquisição comprando a metade da mexicana Grupo Modelo que ainda não tem. A InBev, a Anheuser e a Grupo Modelo não comentaram o assunto.

Um integrante da família, Adolphus Busch IV, disse ontem que ele e outros familiares estão abertos à idéia de a Anheuser e a InBev discutirem um possível acordo. Busch, de 54 anos, é meio-irmão de August A. Busch III, pai do atual diretor- presidente. Adolphus Busch diz que tem um bloco “substancial” de ações, que no entanto é menor que 1%. No total, a família Busch tem menos de 4% do capital social, de modo que não pode bloquear um negócio.

“Há membros (da família) que absolutamente querem preservar o status quo”, disse ele ao Wall Street Journal. “Mas há outros que dizem que querem algum tipo de mudança para melhorar o retorno dos acionistas.”

Uma oferta da InBev pode deixar Busch, de 43 anos, numa posição difícil. Se a Anheuser for vendida à InBev, ele pode vir a ser lembrado como o integrante da família fundadora que deixou um ícone americano passar para mãos estrangeiras.

Mas os rumores de aquisição têm outro viés ainda mais pessoal para Busch: o tênue relacionamento com seu pai, August A. Busch III, de 70 anos, atualmente membro do conselho da Anheuser e lendário ex-diretor-presidente da empresa.

Busch IV gostaria de ter mais tempo para provar que pode ressuscitar a estagnada cervejaria. Apesar de a Anheuser ser a maior cervejaria dos Estados Unidos, Busch III ignorou vários possíveis acordos internacionais, permitindo que a InBev a ultrapassasse em nível mundial.

Numa entrevista ao Wall Street Journal no início do mês, August Busch IV disse que ainda busca a aprovação do pai. “Quando eu for finalmente bem-sucedido, terei o seu amor e admiração”, diz ele.

Até agora, os dois são totalmente contra a venda da cervejaria de 150 anos e querem que a Anheuser controle o próprio destino nesse setor, de rápida consolidação. A cervejaria não será vendida “enquanto eu estiver aqui”, disse o diretor-presidente a distribuidores no mês passado.

Mas não está claro como as posições podem mudar no desenrolar da saga. E, apesar de pai e filho estarem de acordo em relação à InBev, eles discordam em outras questões como, por exemplo, como criar uma estratégia de sucesso em meio às fracas vendas de marcas importantes como Budweiser e Michelob, dizem pessoas ligadas à Anheuser.

Busch IV reconhece a existência de conflitos. Sua transição para diretor- presidente, diz, foi uma “situação conturbada, muito difícil”. Seu pai, Busch III, não quis dar entrevista.

Nascido em 1964, Busch IV é o quinto integrante da dinastia a chefiar a Anheuser. A empresa é a terceira maior cervejaria do mundo em volume, depois da britânica SABMiller PLC e da InBev. Ela tem vendas anuais de US$ 17 bilhões e valor de mercado de US$ 40,4 bilhões.

A união entre os clãs Anheuser e Busch data de 1861, quando o imigrante alemão Adolphus Busch, tataravô do atual diretor-presidente, casou-se com a filha do cervejeiro Eberhard Anheuser, de St. Louis. Adolphus traçou então uma estratégia para transformar o que era uma cervejaria regional num gigante nacional. Em 1957, a Anheuser se tornou a líder inconteste do ramo nos EUA, posição que mantém até hoje.

Busch IV teve uma trajetória um tanto conturbada até chegar à liderança da empresa. Seus pais se divorciaram quando ele tinha 5 anos, e ele foi morar com a mãe. Continuou a ver o pai freqüentemente, mas na maioria das vezes na cervejaria. Ele é o filho mais velho. Seu pai depois se casou de novo e teve mais dois filhos.

“Eu nunca, nunca mesmo tive um relacionamento normal com o meu pai”, conta Steven. É “puramente negócios”.

O relacionamento de Busch III com seu próprio pai também foi complicado. Em 1975, Busch III abordou os conselheiros e os persuadiu a indicá-lo para a presidência executiva e demitir o pai, August A. “Gussie” Busch Jr., na época com 76 anos e avesso a assumir riscos. Busch IV diz que os dois não se falaram durante praticamente uma década.

Quando estava na Universidade do Arizona, nos anos 80, Busch IV também colocou à prova o relacionamento com seu pai. Um estudante festeiro, ele destruiu seu carro esportivo num acidente noturno em que sua passageira morreu. Ele fugiu do local. A polícia acabou decidindo não indiciá-lo, mas o incidente rendeu várias manchetes e prejudicou a imagem da família. Busch IV negou-se a comentar o incidente.

Em 1985, ele foi a julgamento depois de fugir da polícia em seu Mercedes e ser acusado de tentar atropelar dois policiais. Um júri de St. Louis acabou inocentando-o da acusação. Ele também preferiu não comentar sobre isso.

Lidar com esses incidentes o tornou “uma pessoa mais forte”, diz sua irmã, Susie Busch-Transou, sócia de uma distribuidora da Anheuser-Busch na Flórida.

Mas a reputação de Busch como playboy motivou questionamentos sobre se ele é a pessoa mais indicada para a presidência executiva. Ele começou de baixo, trabalhando como aprendiz de cervejeiro. Casou-se em 2006 e passou a maior parte da carreira em marketing. Esteve envolvido em alguns fracassos, como a Bud Dry, mas ficou conhecido também como um marqueteiro sagaz, ao defender campanhas publicitárias humorísticas.

Mas até mesmo enquanto amadurecia e era promovido na empresa ele tinha dificuldade de impressionar o pai. Quando Busch III mandava bilhetes com elogios, ele os guardava na pasta. “Há muito poucos desses”, diz.

Busch IV se tornou diretor-presidente em 2006, substituindo Patrick T. Stokes, a primeira pessoa de fora da família a chefiar a cervejaria. Stokes então se tornou presidente do conselho, substituindo Busch III.

Busch IV assumiu o comando durante a que talvez tenha sido a fase mais difícil da empresa desde os anos 70, quando seu pai enfrentou forte concorrência da Miller Brewing.

A participação da Anheuser no mercado americano subiu de 38% para 52% nos quase 30 anos de Busch III como diretor-presidente, segundo a firma de pesquisa de mercado Impact Databank. Busch III deixou o cargo em 2002 e, com Stokes em seu lugar e o filho a comandar as operações americanas, as vendas começaram a estagnar e a participação de mercado caiu para cerca de 50%.

Um motivo pelo qual o trabalho de Busch IV ficou mais difícil é que seu pai deixou passar várias oportunidades de aquisição no exterior, dizem investidores e analistas. Além do México e da China, a Anheuser praticamente não tem presença nos mercados de cerveja com crescimento mais rápido, como Leste Europeu, África e América Latina.

Enquanto a Anheuser hesitava em sua expansão mundial, a InBev e a SABMiller partiram para o ataque com várias aquisições e a ultrapassaram em tamanho.

(Colaboraram Matthew Karnitschnig e Betsy McKay)

Salários em atraso

Futebol: Liga - Salários em atraso passam a impedir participação nos campeonatos

Agência Lusa - Serviço Desporto - 27/5/2008

Lisboa, 27 Mai (Lusa) - A Liga Portuguesa de Futebol Profissional (LPFP) passa a exigir a inexistência de dívidas salariais a jogadores e treinadores relativas à época passada nos pressupostos financeiros para a inscrição na temporada de 2008/2009.

Esta exigência foi aprovada na reunião da Comissão Executiva da Liga realizada segunda-feira, depois de parecer prévio favorável da Comissão Técnica de Estudos e Auditoria, e consta no comunicado oficial 216/07-08, hoje enviado aos clubes, ao qual a Agência Lusa teve acesso.

O incumprimento dos pressupostos financeiros é "fundamento para o impedimento de participação, desclassificação para a divisão inferior, perda do direito de promoção ou da exclusão das competições profissionais".

O novo requisito consiste numa "declaração emitida pelo clube [ou SAD], subscrita pelos seus legais representantes, e certificada por Revisor Oficial de Contas ou Sociedade Revisora de Contas, da inexistência da situação de dívidas salariais a jogadores e treinadores com referência à época de 2007/2008".

A Direcção da Liga aprovou este novo pressuposto depois de vários clubes terem considerado, publicamente, que a existência de salários em atraso era uma forma de concorrência desleal.

Além de pretender prevenir a concorrência desleal nas competições profissionais, a Liga tem como objectivo assegurar que os clubes participem nos campeonatos em igualdade de circunstâncias.

Este pressuposto, um mecanismo que é utilizado pela maioria das Ligas europeias, procura ainda ser uma forma de encorajar os clubes a adoptarem uma gestão mais rigorosa e equilibrada na relação entre os objectivos desportivos e financeiros.

Aqui, mostrando que o atraso de salários não é privilégio do Brasil.

Estratégia inteligente

Southwest dribla alta do petróleo com hedge

Valor Econômico - 28/5/2008

As empresas aéreas estão se debatendo com o petróleo a US$ 130 o barril. Os altos custos dos combustíveis têm levado muitas delas a aumentar o preço das passagens e impor aos passageiros tarifas extras para despachar bagagem. Mesmo assim, elas não conseguem evitar perdas angustiantes.

Mas a americana Southwest Airlines ainda vive dias felizes. Muitos meses atrás, por meio de operações de hedge, ou cobertura no mercado futuro, a empresa garantiu 70% de sua necessidade de combustível para este ano com o preço do petróleo equivalente a modestos US$ 51 o barril.

Não foi um golpe de sorte isolado. Na maior parte dos últimos dez anos, o tesoureiro da Southwest, Scott Topping, foi vigoroso em adotar estratégias de hedge de combustível. O diretor-presidente da empresa, Gary Kelly, que foi diretor financeiro e entende bastante de hedge, deu força ao empenho de Topping.Por isso, desde 2004, essas operações pouparam em média quase US$ 700 milhões por ano em custos de combustível à Southwest.

Esses ganhos ajudaram a manter a empresa rentável apesar de seu negócio principal, o transporte aéreo, ter operado no vermelho em alguns dos últimos trimestres. Atualmente, os hedges da empresa vão até 2012, para quando ela tem mais de 15% de sua necessidade de combustível contratada por cerca de US$ 63 o barril.

(...) Quando se pergunta às grandes empresas aéreas por que o hedge delas tem sido tão limitado, algumas argumentam ter ficado de mãos atadas quando pediram concordata depois dos ataques terroristas de 11 de setembro de 2001. O dinheiro era escasso. Os credores ficavam nervosos com os comprometimentos financeiros envolvidos nas operações de hedge. Outros tinham compromissos bancários que podem ter limitado sua capacidade de hedge.

Mas David Carter, professor de finanças da Universidade Estadual de Oklahoma que ajudou a escrever o estudo de caso da Southwest, suspeita que restrições dos processos de reestruturação judicial não explicam tudo.Psicologicamente é difícil mudar de estratégia quando os preços estão contra você, diz Carter. Empresas aéreas que não fizeram muito hedge quando o petróleo estava a US$ 25 ou US$ 40 o barril podem ter se sentido desconfortáveis para lançar um grande programa de hedge quando o preço passou dos US$ 60.

Mudanças constantes de administração em muitas dessas companhias podem ter dificultado ainda mais um grande mergulho no mundo do hedge como fez a Southwest, acrescenta Carter. Uma falha nessa área cometida no começo da gestão do presidente de uma empresa poderia ofuscar qualquer outra conquista que ele conseguisse.

Topping tem mais uma explicação para sua empresa permanecer à frente das outras por tanto tempo: desde fins da década de 90, a estratégia de hedge dela tem sido definida por duas ou três pessoas em vez de por um comitê, o que facilita agir decisivamente.

Algumas pessoas temem que qualquer companhia que participe ativamente na negociação de contratos futuros e opções esteja se envolvendo em especulação arriscada. Mas Topping argumenta que, para as empresas aéreas, o risco real está em não fazer hedge de suas compras de combustível. Essas empresas precisam de combustível constantemente, explica ele. Com a volatilidade atual do mercado de petróleo, elas não podem planejar custos com alguma confiança se estão sempre à mercê do mercado à vista.

No mercado atual, diz Topping, pode ser difícil para qualquer empresa aérea alinhar hedges adicionais em termos convidativos. O preço futuro para combustível de avião ou de óleo para aquecimento, que são negociados a níveis semelhantes, está em torno de US$ 130 o barril, mesmo para entrega daqui a muitos anos. Contratos de longo prazo não têm descontos como tinham há um ou dois anos."Não podemos nos acostumar com essa vantagem de custos que conseguimos", diz Topping. "Temos de continuar a administrar outros custos da maneira que sempre fizemos."

Aqui para ler mais sobre o assunto.

27 maio 2008

Links

1. Para quem gosta de cinema

2. Museu da pirataria, na Itália

3. Risco de uma crise na Argentina

4. Mitos da nutrição

5.Receita lança o SPED Contábil

6.Um contra-indicador: quando uma empresa começa a fazer doações para políticos é tempo de alerta (Nos Estados Unidos!)

7.Salários de Professores nos Estados Unidos (em PDF)

8.Exemplos de números de Fibonacci na natureza

2. Museu da pirataria, na Itália

3. Risco de uma crise na Argentina

4. Mitos da nutrição

5.Receita lança o SPED Contábil

6.Um contra-indicador: quando uma empresa começa a fazer doações para políticos é tempo de alerta (Nos Estados Unidos!)

7.Salários de Professores nos Estados Unidos (em PDF)

8.Exemplos de números de Fibonacci na natureza

Valor Justo

Segundo a The Economist (19/5/2008, An accounting standard comes under the microscope):

Esta tem sido uma das primeiras crises. A primeira grande crise da titularização época, o primeiro grande teste do Banco Central Europeu, e a primeira crise de "fair-value" contabilidade, o conjunto de normas que obriga as instituições a marca muitos dos seus ativos ao valor de mercado.

"O justo valor é um grande erro", diz o chefe de um grande banco europeu. (...) Uma boa parte da crítica é pura cantilena. Afinal de contas, ganhos com marcação a mercado foram aceitos pelos bancos antes de rebentar a bolha.

Aqui o texto completo:

An accounting standard comes under the microscope.

Economist Staff, The Economist

May 19, 2008

THIS has been a crisis of firsts. The first major crisis of the securitisation era; the first big test of the European Central Bank; and the first crisis of "fair-value" accounting, the set of standards which requires institutions to mark many of their assets to market value. Many blame fair value for causing the credit crunch, arguing that it can cause a downward spiral in prices by encouraging institutions to sell assets quickly and forcing them to take write-downs that do not reflect the "true" value of the underlying assets.

"Fair value is a big mistake," says the boss of one big European bank. AIG, an American insurer, has proposed a change to the rulebook so that companies and their auditors would put only their own estimates of maximum losses into the profit-and-loss account.

A lot of the criticism is pure cant. After all, mark-to-market gains were happily accepted by banks before the bubble burst. The regime's more helpful rules are still being applied with gusto: for example, banks are able to reduce the fair value of their own debt issues if the credit spreads on them widen. Barclays, for one, recorded gains of £658m ($1.3 billion) on its own liabilities in fiscal 2007.

The fact that deciding on a fair value has been so tough reflects the complexity of the products as much as the state of the markets. Setting a price for derivatives that have been repeatedly repackaged, overcollateralised and subordinated is difficult in any conditions. "Four thousand pieces of a Porsche are more difficult to value than a Porsche itself and the sum of the parts does not equal the whole," says Bill Michael of KPMG, an accountancy firm (choosing an appropriate car).

Some banks clearly also underestimated the risks of illiquidity. Industry insiders report that prudent institutions were running internal valuation models even when market prices were clearly observable: those that were not had to scramble to develop such models when markets seized up, causing delays in proper disclosure. Many banks failed to price the chances of illiquidity into the cost of internal funding for traders. And some institutions, bankers allege, were parking illiquid structured products in their trading books to attract a lower capital charge (regulators now plan to beef these charges up). That meant mark-to-market losses immediately showed up in their income statements.

The alternative to fair value — holding assets at historic cost — has few admirers. "Is it really better to keep losses and not to tell shareholders?" asks John Smith of the International Accounting Standards Board (IASB). It is striking that executives at American investment banks, which have long been subject to fair-value rules, largely accept the regime.

There are lessons to be learned. With marking to market, a wobble can quickly become a collapse, illiquidity makes prices harder to set and valuations are more susceptible to sentiment. That increased volatility needs to feature in executives' and risk managers' calculations.

Regulators also need to bear in mind that one of the central assumptions of the fair-value regime has not worked out quite as planned. If prices fall too far, as critics say they now have done, investors should be stepping in to buy the assets. But that is difficult when everyone is reducing their leverage. "Clients invariably say they would like to buy but they cannot because they own too much of it already or they own something else," says Colm Kelleher, Morgan Stanley's chief financial officer.

Moreover, fair-value accounting appears to play a part in the upswing of a cycle as well as in the downswing. Research by Tobias Adrian of the Federal Reserve Bank of New York and Hyun Song Shin of Princeton University indicates that banks take on more debt when the mark-to-market value of their assets increases. In other words, fair value did not just worsen the bust: it also fuelled the boom.

Brasil, Consumidores, Taxa de Juros e Properidade

Uma alentada reportagem do New York Times (Boom Times for Brazil’s Consumers , ANDREW DOWNIE, 24/5/2008) mostra a fase recente da economia brasileira. É, sem dúvida nenhuma, uma reportagem otimista sobre o Brasil.

Inicia com um elogio ao presidente:

Em linhas gerais, mais brasileiros tem mais dinheiro.

(Acho que dessa vez, Mr. Da Silva não irá querer expulsar o correspondente do país).

Uma razão para a febre de consumo é a taxa de juros, que reduziu de 25% para 11,25%, mas ainda é uma das mais altas do mundo, lembra o jornal.

Na visão do NY Times ainda existe espaço para crescer o volume de crédito: na Europa a relação entre dívida e produto interno bruto é de 116%; nos Estados Unidos é de 201% e no Japão é de 419%. No Brasil essa relação é de 34,9%.

Inicia com um elogio ao presidente:

Inflation, which ended 2007 at 4.5 percent, is under control and the economy has grown consistently, if not spectacularly, thanks to the competent management of President Luiz Inácio Lula da Silva. His far-reaching assistance program has given the poor cash to spend. Wages are rising and unemployment is falling.

Em linhas gerais, mais brasileiros tem mais dinheiro.

Mr. da Silva calls it a miracle. But in reality, it is something Latin American long lacked: confidence.

(Acho que dessa vez, Mr. Da Silva não irá querer expulsar o correspondente do país).

Uma razão para a febre de consumo é a taxa de juros, que reduziu de 25% para 11,25%, mas ainda é uma das mais altas do mundo, lembra o jornal.

Na visão do NY Times ainda existe espaço para crescer o volume de crédito: na Europa a relação entre dívida e produto interno bruto é de 116%; nos Estados Unidos é de 201% e no Japão é de 419%. No Brasil essa relação é de 34,9%.

Uma marca vive para sempre?

Um texto interessante do New York Times, de 18 de maio de 2005, discute se uma marca pode morrer (Can a Dead Brand Live Again?, ROB WALKER). O artigo começa mostrando uma pequena empresa de Chicago, River West Brands, que adquire marcas de produtos inexistentes, mas que ainda estão presentes na memória do consumidor. Como o texto afirma, “não existe presença no varejo, nem distribuição, nem caminhões, nem fábricas. Nada. Tudo que existe é memória”

Isso tem valor? Aparentemente sim, segundo a visão do texto. Um exemplo mais conhecido e citado no texto é o caso do Fusca da Volks, que saiu de produção, mas continuava existindo na memória. Ao reviver o fusca, a Volks mostrou que a memória tem valor, sim.

Seguro obrigatório

Até que ponto o governo deveria obrigar os motoristas a ter um seguro, como ocorre no Brasil? Os motoristas não deveriam ter uma idéia melhor sobre o risco de ter ou não o seguro? Para Stumbling and Mumbling a resposta talvez não seja no sentido da livre escolha pessoal. As pessoas com seguros mais caros (jovens, maus motoristas e homens) são aqueles que provavelmente não assumiriam compromissos financeiros num acidente. Alguns desses motoristas gastaram muito dinheiro no carro e provavelmente não gastariam num seguro.

O tipo de pessoas mais suscetíveis de conduzir sem seguro são precisamente os imprudentes e aqueles com horizontes temporais de curto prazo que são os mais desatentos das sanções penais.

Um aspecto que o blog não lembrou refere-se a super confiança (AQUI). Os motoristas que acreditam serem melhores que a média podem assumir que não é necessário seguro, pois não se envolveriam num acidente.

Casamento

Esse blog fez uma estimativa do custo do casamento. Com essa planilha é possível ter um orçamento desse dia especial. É óbvio que a realidade dos Estados Unidos, mas o valor serve para uma estimativa para o nosso caso: 28 mil dólares. Vale a pena? Principalmente sabendo que os problemas financeiros é a principal causa de divórcio?

Uma alternativa para o índice PE

O índice PE relaciona preço da ação por lucro por ação de uma empresa. Apesar de ser muito usado na prática, o PE possui algumas limitações sérias, sendo destaque o fato do índice não ser relevante para empresas com prejuízo. Mike Steinhardt, em A New Metric for Valuing Financials, propõe uma alternative para oíndice: o preço/capital (price-to-capital). Em lugar do lucro, usar o valor do capital no último ano.

Dinheiro e Felicidade

Dinheiro traz a felicidade? - 20/05/2008

Marcelo Côrtes Néri – Valor Econômico

O senso comum nos informa que a felicidade pode ser considerada como o objetivo último na vida de cada pessoa. O estudo da satisfação com a vida tem interesse intrínseco, bem como outras motivações, como a avaliação de políticas públicas alternativas e a solução de quebra-cabeças empíricos da economia. Em relação a este último aspecto, provavelmente o paradoxo mais intrigante a ser explicado é a correlação extremamente fraca que diversos estudos apresentam entre renda, a variável mais venerada em economia, e felicidade. Inúmeros países que experimentaram um aumento drástico na renda real desde a Segunda Guerra não observaram um aumento no bem-estar auto-avaliado pela população, pelo contrário, a mesma diminuiu. Em um dado ponto no tempo, a renda mais alta está positivamente associada à felicidade das pessoas, mas ao longo do ciclo de vida e ao longo do tempo esta correlação é fraca, como no chamado Paradoxo de Easterlin. As pessoas adaptam suas aspirações aos maiores ingressos e se tornam mais exigentes à medida que a renda sobe. Como veremos mais adiante, esta visão foi recentemente desafiada por resultados empíricos apresentados por Angus Deaton (2007). É muito cedo para escolher o lado da discussão, mas o lançamento dos novos dados do Gallup World Poll que cobrem mais de 132 países ampliou o horizonte geográfico da discussão, e o trabalho pioneiro de Deaton baseados neles embaralhou novamente as cartas de felicidade com as notas de dinheiro. Sem ainda fazer apostas em dinheiro como causa principal da felicidade, discutimos a partir dos microdados deste mesmo conjunto de informações, cujo acesso foi propiciado pelo projeto sobre Qualidade de Vida do Banco Interamericano (BID), as relações entre renda e felicidade.

A fraca e volúvel relação entre renda e felicidade nos estudos empíricos motivou pesquisadores a irem um passo adiante da posição "objetivista" da teoria econômica, baseada somente nas escolhas feitas pelos indivíduos e que podem ser observadas. Na abordagem tradicional, a utilidade individual depende apenas de bens tangíveis, serviços e lazer, e é inferida quase que exclusivamente do comportamento (ou preferência revelada). A abordagem axiomática da preferência revelada explica que as escolhas feitas fornecem toda a informação necessária a partir da utilidade dos indivíduos. De acordo com Sen (1986), "a popularidade desta visão pode ser atribuída à crença peculiar de que escolha (...) é o único aspecto humano que pode ser observado". A partir do trabalho de Easterlin (1974), cuja relevância aumenta a partir da última parte da década de 90 - quando um conjunto de economistas começou a realizar análises empíricas de larga escala sobre os determinantes da felicidade em diferentes países e períodos -, o interesse econômico na mensuração do bem-estar individual subjetivo cresceu consideravelmente.

Uma visão subjetiva de utilidade reconhece que cada pessoa tem suas próprias idéias sobre felicidade e sobre o que é uma vida boa. Nesta perspectiva, o comportamento observado seria um indicador incompleto para o bem-estar individual. A felicidade dos indivíduos poderia ser captada perguntando diretamente às pessoas o quão satisfeitas estão com suas vidas. As variáveis de interesse estão baseadas no julgamento das pessoas por elas mesmas, de acordo com a premissa de que elas são os melhores juízes sobre a qualidade geral de suas vidas e, portanto, nenhuma estratégia poderia ser mais direta do que perguntar a elas sobre seu nível de bem-estar. A principal idéia é que o conceito de felicidade subjetiva nos possibilitaria captar diretamente o bem-estar humano em vez de mensurar renda ou outras coisas que não são exatamente o que, ao fim e ao cabo, as pessoas querem, mas são os meios através dos quais se pode conseguir - ou não - usufruir da felicidade.

--------------------------------------------------------------------------------

A elasticidade-renda de longo prazo da felicidade geral das nações é constante: para cada 10% de incremento de renda, a felicidade sobe 1,5%

--------------------------------------------------------------------------------

Como as pessoas medem seu nível de bem-estar subjetivo em relação às circunstâncias pessoais e às outras pessoas, incluindo experiências passadas e expectativas futuras, alguns sugerem que medidas de bem-estar subjetivo sirvam como medidas de utilidade. Além disso, de acordo com Diener (1984) - baseado em estudos como Fernandez-Dols e Ruiz-Belda (1995), que apontam a alta correlação entre felicidade reportada e sorriso, e Honkanen Koivumaa et alli (2001), que encontram a mesma relação entre infelicidade, cérebro e atividade cardíaca - "estas mensurações subjetivas parecem conter quantidades substanciais de variação válida".

Angus Deaton (2007) desafia as interpretações mais ou menos estabelecidas da literatura empírica prévia, em particular que "dinheiro não traz felicidade" (ou seja, satisfação com a vida no longo prazo), através dos dados do Gallup World Poll, algo mais rico em número de países em relação às pesquisas anteriores. O artigo de Deaton (2007) é a referência-chave dissonante da literatura empírica.

Iniciamos pelos mesmos dados do Gallup World Poll de 2006 que está disponível para 132 países, explorando exercícios simples bivariados de satisfação com a vida em níveis e diferenças, através de diferentes horizontes, em comparação com o PIB per capita ajustado por paridade de poder de compra, a fim de compararmos laranjas com laranjas entre países. O mergulho inicial do impacto da renda mundial sobre a satisfação com a vida nos informa que Togo ocupa a lanterninha, com 3,2, numa escala de 0 a 10, e a Dinamarca o ápice, com 8,02. O Brasil está numa posição mais chegada à nação européia do que à africana, atingindo 6,64, situando-se acima da norma internacional de felicidade dado o seu PIB per capita.

Deaton trabalha basicamente com regressões de médias entre países (cross-country regressions) e sugere que uma especificação log-linear se ajusta melhor aos dados do que uma especificação em nível implicando numa relação côncava. A dupla relação em logaritmos aqui proposta parece adequar-se melhor aos dados - é inclusive mais condizente com o modelo teórico usado pelo próprio Deaton. Neste último caso, o coeficiente estimado nos informa diretamente a elasticidade-renda de longo prazo da felicidade, que seria constante: para cada 10% de incremento de renda, a felicidade subiria algo como 1,5% no longo prazo.

Enviado por Ricardo Viana (grato)

Aqui,aqui , aqui, aqui e aqui outras postagens sobre o assunto.

26 maio 2008

Lake Wobegon e Recomendação de Ações

O efeito denominado Lake Wobegon (aqui) refere-se a capacidade dos seres humanos em superestimar suas virtudes. Uma das conseqüências aparece no grande número de recomendações de “compra” no mercado acionário. Agora, segundo o blog Financial Rounds (aqui) , a Merrill Lynch está tentando mudar isso, exigindo que os analistas considerem pelo menos 20% das ações como “underperfom” (atualmente são 12%).

Uma outra situação existe em algumas faculdades, onde um grande número de boas notas é distribuído pelos professores. Algumas instituições de ensino estão exigindo uma melhor distribuição das notas.

Uma outra situação existe em algumas faculdades, onde um grande número de boas notas é distribuído pelos professores. Algumas instituições de ensino estão exigindo uma melhor distribuição das notas.

Um efeito interessante do Valor Justo no Passivo

The Wall Street Journal (When a Loss is a Gain, David Reilly, 19/5/2008, aqui e aqui) apresenta um exemplo interessante de uma empresa que apresentava condições financeiras duvidosas. Como existia duvidas sobre a continuidade da empresa, o uso do valor de Mercado fez com que a empresa melhorasse seu lucro: reduziu o passivo, diante do risco de falência e dos efeitos sobre a possibilidade de pagamento de contratos de seguros já emitidos e, consequentemente ,aumentou seu lucro em $410 milhões de dólares).

Valor Justo e o Medo