1. Nada se cria, tudo se copia. Na Disney

2. Franquia de hotel pode custar milhões

3. Os piores versos da Música Popular Brasileira (Ganhou Djavan) e os melhores (em votação)

4. Empresas estão economizando em hotel

5. Verdades politicamente incorretas - Entre algumas verdades, os homens gostam de louras, os humanos são poligânicos, ter filhos reduz a chance de divórcio, pessoas bonitas têm mais filhas, entre outras.

06 julho 2007

05 julho 2007

Globo versus Record

Agora, numa estranha reversão de papéis, Macedo está vingando-se da Globo e com isso sacudindo um dos mercados de TV menos competitivos do mundo. Macedo investiu dezenas de milhões de dólares num esforço para transformar a pequena rede que ele possui, a Record, numa franca imitadora da Globo. Nos últimos três anos, a Record comprou e expandiu um velho estúdio com 75.000 metros quadrados de área total a poucos quilômetros do complexo da Globo. Com salários bem acima da média, a Record contratou centenas de atores, técnicos e jornalistas — a maioria treinados na Globo.

Macedo, cuja igreja ganhou notoriedade por seu pendor para o exorcismo e a agressividade na coleta de dinheiro, é um benfeitor inusitado para a comunidade artística brasileira. As finanças da Igreja Universal foram alvo de várias investigações criminais e Macedo, hoje com 62 anos, ficou preso durante vários dias em 1992 sob acusações de estelionato e "charlatanismo". O processo acabou arquivado.

(...) Na visão da Globo, os atuais investimentos de Macedo na Record são bastante suspeitos. "De onde vêm esses recursos?", pergunta Octávio Florisbal, diretor-geral da TV Globo, que diz que só as receitas publicitárias da Record não poderiam financiar sua expansão. Ele sugere que as autoridades deveriam verificar se a Record não está recebendo dinheiro da Igreja Universal, o que poderia violar o status da igreja de isenção fiscal.

Reportagem do Wall Street Journal de hoje - aqui para ler completo

Recorde de IPO

As companhias brasileiras captaram no mercado de ações, no primeiro semestre deste ano, um volume de recursos nunca visto na história recente do País. Como mostra pesquisa da Thomson Financial, realizada especialmente para a Gazeta Mercantil, foram US$ 12,74 bilhões em ofertas públicas de ações, o dobro (99,7%) do registrado no mesmo período de 2006. As operações de abertura de capital, mais conhecidas pela sua sigla em inglês IPO (Initial Public Offerings) responderam pela maior fatia desse crescimento. Somaram US$ 9,25 bilhões, movimento quase duas vezes superior ao do primeiro semestre de 2006.

Captação de recursos é recorde histórico - Gazeta Mercantil - 05/07/2007 - Lúcia Rebouças

Workaholics

Hoje é o Dia do Workaholics nos Estados Unidos. Não sei se temos este dia no Brasil. Minha sugestão seria a segunda-feira de carnaval ou a quinta-feira santa.

Publicidade

O ranking dos maiores anunciantes:

1. The Procter & Gamble Company. (NYSE: PG)-- $4.90 bilhões de dólares

2. AT&T (NYSE: T) -- $4.34 bilhões

3. General Motors Corp. (NYSE:GM) -- $3.30 bilhões

4. Time Warner Inc. (NYSE:TWX) –- $3.09 bilhões

5. Verizon Communications, Inc. (NYSE:VZ) -- $2.81 bilhões

6. Ford Motor Co. (NYSE: F) -- $2.58 bilhões

7. GalaxoSmithKline (NYSE: GSK ) -- $2.44 bilhões

8. The Walt Disney Co. (NYSE: DIS) -- $2.32 bilhões

9. Johnson & Johnson (NYSE: JNJ) -- $2.29 bilhões

10. Unilever (NYSE: UL) -- $2.10 bilhões

O interessante é o 29o. = governo dos Estados Unidos, com 1,13 bilhões de dólares.

Fonte: Blogging Stocks

Somente para se ter uma idéia, o maior anunciante brasileiro deve gastar algo em torno de 1 bilhão de reais - as Casas Bahia.

1. The Procter & Gamble Company. (NYSE: PG)-- $4.90 bilhões de dólares

2. AT&T (NYSE: T) -- $4.34 bilhões

3. General Motors Corp. (NYSE:GM) -- $3.30 bilhões

4. Time Warner Inc. (NYSE:TWX) –- $3.09 bilhões

5. Verizon Communications, Inc. (NYSE:VZ) -- $2.81 bilhões

6. Ford Motor Co. (NYSE: F) -- $2.58 bilhões

7. GalaxoSmithKline (NYSE: GSK ) -- $2.44 bilhões

8. The Walt Disney Co. (NYSE: DIS) -- $2.32 bilhões

9. Johnson & Johnson (NYSE: JNJ) -- $2.29 bilhões

10. Unilever (NYSE: UL) -- $2.10 bilhões

O interessante é o 29o. = governo dos Estados Unidos, com 1,13 bilhões de dólares.

Fonte: Blogging Stocks

Somente para se ter uma idéia, o maior anunciante brasileiro deve gastar algo em torno de 1 bilhão de reais - as Casas Bahia.

Compliance

Programas de "compliance" evitam corrupção na empresa e incentivam a ética.- Aqui para ler sobre o assunto

Contabilidade Pública no Paraná

O secretário estadual de Fazenda, Heron Arzua, assumiu ontem que o governo errou na prestação de contas de 2006, publicada em 30 de janeiro. Segundo ele, a correção foi feita após alerta do deputado estadual Reni Pereira (PSB) de que o dinheiro retido pela União em função da multa pelo não-pagamento dos títulos do Banestado não poderia ser contado como crédito a receber. (...)

O secretário creditou o erro na prestação de contas de 2006 a sua equipe técnica. (...) O governo, no novo balanço, também retirou uma dívida de R$ 620 milhões do estado com a Paranaprevidência. Segundo Arzua, essa dívida não deveria estar no balanço de forma integral porque é para ser paga em 27 anos.

Arzua ainda afirmou que, antes de ser feita a nova publicação das contas de 2006, o governo consultou o Tribunal de Contas e a Secretaria do Tesouro Nacional, que deram orientações. Com as mudanças, o governo passou de um superávit de R$ 12 milhões para uma folga muito maior, de R$ 291 milhões.

Clique aqui para ler completo e aqui para ler notícia anterior

O secretário creditou o erro na prestação de contas de 2006 a sua equipe técnica. (...) O governo, no novo balanço, também retirou uma dívida de R$ 620 milhões do estado com a Paranaprevidência. Segundo Arzua, essa dívida não deveria estar no balanço de forma integral porque é para ser paga em 27 anos.

Arzua ainda afirmou que, antes de ser feita a nova publicação das contas de 2006, o governo consultou o Tribunal de Contas e a Secretaria do Tesouro Nacional, que deram orientações. Com as mudanças, o governo passou de um superávit de R$ 12 milhões para uma folga muito maior, de R$ 291 milhões.

Clique aqui para ler completo e aqui para ler notícia anterior

Perigos do Investimento

No Brasil, há cerca de 390 empresas listadas na Bolsa de Valores de São Paulo (Bovespa), mas somente 200 negociam semanalmente. (...) Mesmo sendo promissor e atrativo, o mercado precisa ficar atento a inúmeros perigos, como a possibilidade de haver oscilações seja no cenário econômico, seja relacionado a problemas sociais, escândalos, entre outros.

Clique aqui para ler completo

Onde está o erro contábil?

"De acordo com o professor de economia Brian McManus, a margem de lucros na venda de café é próxima a 150%; ou seja, o custo de uma xícara de café de um dólar é de quarenta centavos de dólar; um café com lei custa menos de um dólar e é vendido por US$2,55. Então alguém está ganhando muito dinheiro. Quem?

Você deve achar que o candidato óbvio é Howard Schultz, o dono da rede Starbucks. Mas a resposta não é tão simples assim. A principal razão pela qual o Starbucks cobra US$2,55 por um cappuccino é que não há uma outra loja ao lado cobrando apenas dois dólares. Mas por que não há ninguém ao lado competindo com o Starbucks? Sem querer desmerecer as qualidades do Sr. Schultz, cappuccinos bem-feitos (é triste dizer que tampouco há escassez de cappuccinos malfeitos). Não é muito caro comprar uma máquina de café expresso e um balcão, criar uma marca com um pouco de publicidade e amostras grátis e contratar funcionários de razoável valor. (...)

A verdade é que a vantagem mais significativa do Starbucks é sua localização nas linhas de metrô usadas por milhares de pessoas. Há poucos locais perfeitos para se instalar um café - na saída de estações ou em esquinas movimentadas. O Starbucks e seus rivais arrendaram quase todas. (...) A bela margem que o Starbucks cobra por seu cappucciono não tem a ver com a qualidade do café ou a de seus funcionários, e sim com o local onde se encontram as lojas; é tudo uma questão de localização, localização, localização"

HARFORD, Tim. O Economista Clandestino. Rio de Janeiro, Record, 2006, p.17-18

04 julho 2007

Sobre avaliação de empresas

Para melhor gestão, filmes, não livros

Para melhorar a gestão, é mais interessante assistir um filme do que ler um livro? É o que diz "Cinema para Administradores (via WSJ blog)".

A idéia é que seria possível aprender algo útil com Penélope Cruz em Volver (sobre a administração de um restaurante), ou Tom Hanks em Terminal, por exemplo.

Entre os filmes citados

“Time Out” (filme francês sobre desemprego)

“Murder on the Orient Express” (!!)

“Babel”

“Good Night and Good Luck”

“The Fly”

“The Shining”

“The Manchurian Candidate”

“Paris, Texas”

“Day for Night”

“All About Eve”

Acredite, se quiser.

Onde se gasta o dinheiro?

A Advertising Age fez uma pesquisa entre 100 empresas para saber onde gastam seu dinheiro em publicidade. É interessante notar a participação crescente da Internet na lista, apesar da midia tradicional ainda dominar a relação:

1. Revistas -- $29.83 billion

2. Jornais -- $29.80 billion

3. TV -- $27.16 billion

4. Spot TV -- $17.23 billion

5. TV a cabo -- $16.75 billion

6. Radio -- $11.06 billion

7. Internet -- $9.75 billion

8. Syndicated TV -- $4.2 billion

9. Outdoor -- $3.83 billion

Fonte: Blogging Stocks

1. Revistas -- $29.83 billion

2. Jornais -- $29.80 billion

3. TV -- $27.16 billion

4. Spot TV -- $17.23 billion

5. TV a cabo -- $16.75 billion

6. Radio -- $11.06 billion

7. Internet -- $9.75 billion

8. Syndicated TV -- $4.2 billion

9. Outdoor -- $3.83 billion

Fonte: Blogging Stocks

O homem mais rico do mundo já não é Gates?

Segundo informações de diversos sítios (aqui, por exemplo), Gates deixou de ser o homem mais rico do mundo. O primeiro lugar seria agora do mexicano Carlos Slim, empresário do setor de telecomunicações.

Corrupção e Multas

Anteriormente uma pesquisa mostrou uma forte relação entre as violações do trânsito e outros índices de corrupção. Uma outra pesquisa um pouco diferente mostra os países com maiores multas na cidade de Londres. A ordem é a seguinte:

EUA

Nigeria

Sudão

Japão

Tanzania

Quênia

África do Sul

Serra Leoa

Alemanha

Zimbabwe

Obviamente que esta pesquisa é menos científica e não leva em consideração o número de diplomatas. Mas não deixa de ser interessante.

EUA

Nigeria

Sudão

Japão

Tanzania

Quênia

África do Sul

Serra Leoa

Alemanha

Zimbabwe

Obviamente que esta pesquisa é menos científica e não leva em consideração o número de diplomatas. Mas não deixa de ser interessante.

03 julho 2007

Globalização contábil

Globalização contábil

Gazeta Mercantil - 03/07/2007

3 de Julho de 2007 - O furacão "globalização" vem alterando muita coisa no mundo corporativo, como técnicas de produção e de gestão corporativa, a relação do homem com o trabalho, enfim, além de proporcionar a expansão de novas tecnologias. Na administração, para se obter uma uniformidade de linguagem contábil, estabeleceram-se normas que se aplicam em qualquer lugar do mundo desenvolvido. Os dois métodos contábeis aplicados pelas maiores empresas do mundo são US GAAP (Generally Accepted Accounting Principles in the United States) e IFRS/IAS (International Financial Reporting Standards).

Por enquanto, o padrão de normatização mais utilizado é o US GAAP, em função da presença dominante de empresas norte-americanas nos mercados internacionais (39 das 100 maiores companhias internacionais estão localizadas nos Estados Unidos) e também do próprio predomínio do sistema fiscal desse país no mundo.

Apesar da grande presença das empresas norte-americanas, as normas do padrão US GAAP poderão sofrer alterações, uma vez que as principais economias no mundo, como a União Européia, Japão, Coréia e vários outros (recentemente também China), decidiram aplicar as IFRS/IAS para as empresas com capital aberto. A tendência é que haja uma mescla entre US GAAP e IFRS/IAS que melhor atenda ao mundo corporativo globalizado.O padrão normativo do IFRS/IAS teve origem na Europa e o processo de desenvolvimento das normas do IFRS/IAS congrega interesses de diversos países num aspecto multinacional. A decisão final sobre o conteúdo de uma nova norma de IFRS/IAS como também uma mudança das normas que já existem, é um sistema democrático definido pelo International Accounting Standards Board (IASB), um grêmio executivo formado por 14 membros de vários países.

Em relação ao padrão US GAAP, a Securities Exchange Commission (SEC) e o Financial Accounting Standards Board (FASB) têm autoridade para estabelecer normas contábeis para companhias públicas. Entretanto, a SEC e o FASB são instituições americanas. Conseqüentemente, observam os interesses de uma nação em particular.

Como hoje muitas empresas americanas têm atividades fora dos EUA e por outro lado muitas empresas não americanas usam o mercado financeiro daquele país, o IASB e o FASB entraram em um processo de convergência. O objetivo é que as bolsas de valores internacionais devam aceitar demonstrações financeiras, conforme normas das US GAAP e também IFRS/IAS, ou seja, a SEC vai aceitar demonstrações conforme as IFRS de uma empresa internacional que gostaria de listar as ações deles, como também a bolsa de valores de Londres deverá aceitar as demonstrações financeiras de uma empresa americana, conforme o padrão US GAAP.

Hoje em dia as normas contábeis brasileiras já são bastante influenciadas pelas normas internacionais, porém elas são determinadas por várias organizações, como Comissão de Valores Mobiliários (CVM), Banco Central (Bacen), Superintendência de Seguros Privados (Susep), entre outros. O debate sobre a responsabilidade na definição das normas contábeis está em torno do Projeto de Lei 3741/00, em trâmite no Congresso Nacional.

Uma orientação sobre as normas contábeis internacionais, ou a adaptação das IFRS/IAS, pode gerar grandes vantagens para empresas no Brasil. Além de oferecer melhor credibilidade às corporações, o acesso às normas internacionais proporciona melhor entendimento das demonstrações contábeis tanto no mercado financeiro local como no mercado europeu, no norte-americano ou na Ásia. Além disso, uma empresa adaptada a essas normas tem facilidade na captação de recursos, podendo gerar maior liquidez e valorização de suas ações.

(Gazeta Mercantil/Finanças & Mercados - Pág. 6)(Klaas Johnsen - Sócio diretor de auditoria da BDO Trevisan.)

Laudos de Avaliação

Há empresas para todos os gostos, tamanhos e bolsos. Na indústria de laudos de avaliação, também paga-se caro pela grife, embora a oferta seja democrática. Nas operações de compras de ações arquivadas na Comissão de Valores Mobiliários (CVM) neste ano, os preços dos serviços prestados pelos avaliadores variam de R$ 15,4 mil a US$ 4 milhões. O investimento numa grande assinatura, porém, não garante que os números serão aceitos pelos minoritários. As avaliações estão na berlinda e, cada vez mais, são o ponto nervoso das disputas societárias.Trata-se de um mercado disputado entre auditorias, empresas especializadas em consultoria financeira de toda sorte e bancos.

Clique aqui para ler toda reportagem

Convergência de normas contábeis será tema de evento

A Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais (APIMEC-SP) vai promover o "IV SEMINÁRIO INTERNACIONAL - A CONVERGÊNCIA DAS NORMAS CONTÁBEIS". O evento acontecerá no dia 13 de setembro e sua realização parte da crença nos benefícios econômicos que a convergência das normas contábeis internacionais pode trazer, como a atração de maior volume de investimentos e a redução do custo de capital.

Estão previstos depoimentos sobre como foram os processos de convergência nas empresas e de que forma os usuários das informações estão vendo essas modificações. A intenção é oferecer exemplos práticos e numéricos das diversas situações e mudanças ocorridas.

(Diário Abrapp)

Enviado por Ricardo Viana

Ambev também encontra erros

AmBev encontra erros em balanços

De São Paulo

02/07/2007

A AmBev encontrou falhas nas demonstrações financeiras de acordo com as práticas contábeis americanas, conhecidas como US Gaap, relativas a 2005 e 2004. Em razão disso, atrasará a entrega da documentação completa de 2006 à Securities and Exchange Commission (SEC), a comissão de valores mobiliários americana, cujo prazo terminou na sexta-feira.

A companhia não esclareceu a origem das incorreções. Apenas informou, por e-mail, que os detalhes estarão no documento (20-F, na nomenclatura da SEC) que será enviado ao regulador dos EUA. Os ajustes reduzirão em 5,8% o lucro líquido de 2005, ou em R$ 139,2 milhões. O ganho reportado no período foi de R$ 2,85 bilhões. No balanço de 2004, quando a última linha ficou positiva em R$ 1,392 bilhão, haverá alta de 4,9% - ou de R$ 80,7 milhões.

De acordo a empresa, serão preparados novos balanços em US Gaap. Já as demonstrações financeiras pela legislação societária brasileira não sofrerão alteração. A expectativa da AmBev é entregar o 20-F no prazo de extensão permitido pela SEC, de 15 dias.

Os formulários de 2006 são os primeiros a conter parecer de auditores independentes sobre a qualidade do controle das empresas de seus processos internos. Tal verificação é exigida pela Lei Sarbanes-Oxley, de 2002, após os escândalos de fraudes contábeis naquele país. A AmBev atribui a necessidade dessas correções justamente ao "aperfeiçoamento de seu controle interno, feito a partir de 2006". Segundo a empresa, esse procedimento ajudará a evitar esses erros no futuro. (GV)

Valor Econômico

Enviado por Ricardo Viana

CVM e CPC estreiam ação conjunta

Do Valor Econômico de 02/07/2007:

Enviado por Ricardo Viana

As empresas brasileiras têm novidades na área contábil para aprender. Terão de avaliar melhor a necessidade de baixa contábil por deterioração (ou "redução do valor recuperável") de ativos. Além disso, aquelas que possuem ativos fora do Brasil não precisarão mais assumir a volatilidade cambial em seus balanços.

Na sexta-feira, duas minutas de pronunciamentos da Comissão de Valores Mobiliários (CVM) e do Comitê de Pronunciamentos Contábeis (CPC) introduziram as questões. Foi a estréia das deliberações, desde que foi decidido que tratariam do tema em conjunto.

Em relação à deterioração dos ativos, já conhecida das companhias européias e americanas, ficou decidido que as empresas terão de reconhecer perdas sobre ativos quando seu valor não for recuperável ao longo do tempo ou numa eventual venda. Já sobre a questão cambial, foi estabelecido que as oscilações da moeda não devem transitar por balanço, para que os dividendos não sejam influenciados por essa variação. (GV)

Enviado por Ricardo Viana

Erro na Sabesp

Erro faz Sabesp republicar balanço de 2006

Valor Econômico - 03/07/2007

A Sabesp, companhia de saneamento do Estado de São Paulo, republicou, no sábado, as demonstrações financeiras de 2006 por conta de uma diferença de R$ 93,7 milhões em um item das "contas a receber" da empresa. O assunto havia sido motivo de ressalva no parecer do auditor no balanço publicado em 25 de abril. Segundo a Deloitte, a conta, que é de "natureza credora", apresentava um saldo devedor. "Foi um problema de contabilização", afirma Nara Maria Marcondes França, superintende contabilidade da Sabesp. Trata-se, diz, de uma conta que registra muitas transações e foi necessária uma revisão das rotinas de registro de valores para sanar o problema.A Sabesp tem ações negociadas no Novo Mercado da Bovespa e na Bolsa de Nova de York. A empresa está em meio à revisão de seus controles internos, um exigência da Securities and Exchange Commission (SEC), órgão regulador do mercado de capitais americano.

Segundo Mário Azevedo Arruda Sampaio, superintendente de relações com investidores da estatal, o erro no balanço não está diretamente relacionado à revisão imposta pela SEC.No entanto, ainda está em discussão com os auditores se a questão é ou não um problema de controle interno. A Deloitte terá que atestar a eficácia dos controles em parecer que acompanha o documento da SEC, o chamado 20-F. O prazo para entrega do 20-F é até o fim de junho, mas há uma "prorrogação regulamentar" de 15 dias. Na semana passada, a AmBev anunciou que usaria esse prazo por ter encontrado falhas nas demonstrações pelas regras americanas de 2004 e 2005.Com o ajuste no balanço, o lucro líquido da Sabesp passou de R$ 872,6 milhões para R$ 778,9 milhões.

Grifo meu. Na Gazeta Mercantil (Sabesp e AmBev anunciam republicação de balanços, 03/07/2007), a mesma notícia, recebeu um destaque um pouco diferente, mais positivo, eu diria:

A Companhia de Saneamento Básico do Estado de São Paulo (Sabesp) fez um ajuste no item contas a receber no valor de R$ 93,7 milhões no balanço do exercício de 2006. A mudança resultou numa queda de 10,7% do lucro líquido do período, para R$ 778,9 milhões. Com isso, o ganho líquido, que havia sido 0,8% superior ao de 2005, agora ficou 10% menor. O item contas a receber, incluído no ativo circulante, foi reduzido em 7,7%, de R$ 1,2 bilhão para R$ 1,1 bilhão no novo resultado. Além disso, o patrimônio líquido da Sabesp no final de 2006 ficou 1% menor, recuando de R$ 9,1 bilhões para R$ 9,02 bilhões.

O ajuste foi uma prestação de contas sobre a ressalva feita no balanço de 2006 pela empresa de auditoria. Segundo Mário Sampaio, superintendente de relações com investidores da Sabesp, o ajuste não afeta os fundamentos da empresa, nem os dividendos pagos aos acionistas. "A maior parte do impacto será lançada na seção reserva de investimentos", disse o executivo.

As corretoras Socopa e Coinvalores não quiseram se manifestar sobre o assunto, mas puseram o papel da Sabesp em reavaliação. Na Bovespa, a notícia não mexeu com o ânimo dos investidores. A ação ON da companhia subiu 3,76%, para R$ 43,60, com a quarta maior alta do Ibovespa.

Links

1. Vínculo entre mobilidade social e limites da educação

2. A educação pode ter um importante papel como sinalizador. Um homem (mas não mulher) que possui graduação em artes recebe menos que se ele não fosse para a Universidade. Qual a razão disto? Talvez pelo fato de que um homem formado em artes seja visto como um "bon-vivant". O retorno de algumas graduações é zero no setor público.

3. Segundo a AT&T, homem usa, em média, mais o celular do que a mulher

4. A divisão de uma conta no restaurante

2. A educação pode ter um importante papel como sinalizador. Um homem (mas não mulher) que possui graduação em artes recebe menos que se ele não fosse para a Universidade. Qual a razão disto? Talvez pelo fato de que um homem formado em artes seja visto como um "bon-vivant". O retorno de algumas graduações é zero no setor público.

3. Segundo a AT&T, homem usa, em média, mais o celular do que a mulher

4. A divisão de uma conta no restaurante

Ipod

Um estudo da University of California procurou mostrar o valor por trás do iPod. (clique aqui para acesso ao estudo em pdf e aqui também, para um bom resumo de Hal Varian).

Mais do que confiar nos dados apresentados, o estudo mostra como é complexa a economia global e como é difícil traduzir esta complexidade nas estatísticas econômicas. Os autores usaram como parâmetro o iPod de 30 gigabite que custa 299 dólares. O item mais caro que compõe o produto é o hard drive, que é fabricado pela Toshiba, e custa $73. A Toshiba é uma empresa japonesa, que fabrica o hard drive na China. O hard drive representa 51% do custo das partes do iPod e a empresa tem uma margem de 26,5%. O display é fabricado pela Toshiba-Matsushita no Japão e representa 14%, com um custo de $20,39 dólares.

Usando as informações do custo do iPod, os pesquisadores mostraram que as empresas norte-americanas capturaram 163 dólares do produto. Já o Japão obteve $26 de valor adicionado. Entretanto, isto não é tão simples assim já que o resultado não fica necessáriamente nestes países.

Um bom estudo de caso para nossas aulas de custos.

Preço do Produto

O gráfico mostra a grande variação no preço da cocaína em diversos locais do mundo. O local mais barato é a Colômbia, conde custa dois dólares a grama, menos que um Big Mac. Os países mais distantes da América Central e do Sul ou mais isolados possuem preços mais elevados. Na Nova Zelândia o preço chega a 714 dólares. Outros fatores que influencia neste preço é a existência de competição entre os fornecedores ou restrições ao comércio. Como qualquer outro tipo de produto.

Fonte: The Economist

02 julho 2007

Boa gestão no Futebol

Brasil pode ter clube global com boa gestão

Folha de São Paulo - 01/07/2007

(...) "Os clientes dos times são seus torcedores", afirma Peter Draper, um dos responsáveis pelo processo de profissionalização do clube [Manchester], que ocupou o cargo de diretor de marketing por dez anos, até o ano passado. "É impossível construir um negócio sem saber exatamente quem são esses clientes."

(...) Para chegar lá, diz Draper, os clubes brasileiros poderiam passar por um processo semelhante ao do Manchester. Doze anos atrás, o time percebeu que não havia, em seus quadros, executivos com habilidades gerenciais. Foi ao mercado contratar profissionais e equipou-se com as mesmas ferramentas de gestão das empresas.

Traçou então metas e ligou-as aos resultados, inclusive os dos campos. Ao mesmo tempo, colocou em prática metodologias de governança, auditoria e fiscalização, bem como metas agressivas de negócios.

Aqui para ler completo

Previsão

A previsão do mercado possui muitas vantagens, em especial sobre os chamados "focus groups". Geralmente a previsão do mercado é realizada através de apostas, que encoraja opiniões diversas entre os participantes. Isto não ocorre com o "focus groups", que são dominados por pessoas mais carismáticas no seu consenso.

Um exemplo do uso do mercado no processo de previsão ocorre com os filmes de Hollywood, no Hollywood Stock Exchange.

Aqui uma reportagem da New Yorker. Aqui um comentário sobre o assunto

Um exemplo do uso do mercado no processo de previsão ocorre com os filmes de Hollywood, no Hollywood Stock Exchange.

Aqui uma reportagem da New Yorker. Aqui um comentário sobre o assunto

Importância da Contabilidade numa IPO

(...) é preciso ter uma contabilidade de excelente padrão. A maioria das companhias fechadas mantém uma contabilidade mínima, apenas voltada para o pagamento de impostos.

Para ir ao mercado, os controles precisam ser significativamente melhorados, garantindo não apenas números confiáveis, mas também sólidas análises gerenciais, como margens por produtos, por exemplo.

Indo além, não devemos desprezar o fato que muitos setores da economia brasileira são absolutamente informais - um jeito um tanto mais polido de dizer que o caixa dois é uma instituição no segmento. Na verdade, só o fato de ter que limpar as contas - e isso é absolutamente necessário para ter um parecer favorável dos auditores e conseguir listar - já é um impeditivo para um bom número de companhias, principalmente nesses setores.

Gazeta Mercantil/Finanças & Mercados - Pág. 4, Márcio Veríssimo - Preparando-se para abrir o capital - 27/06/2007

Clique aqui para ler completo

01 julho 2007

Links

1. Chris Benoit - Foi uma coincidência? (aqui e aqui)

2. Os piores versos da Música Popular Brasileira - uma listagem interessante, mas incompleta.

3. Combatendo as epidemias globais - Do blog Conjuntura Contábil

2. Os piores versos da Música Popular Brasileira - uma listagem interessante, mas incompleta.

3. Combatendo as epidemias globais - Do blog Conjuntura Contábil

30 junho 2007

Rir é o melhor remédio

Conta uma história de que certo macumbeiro resolveu colocar seus serviços a disposição do Botafogo, o grande time comandado pelo técnico João Saldanha. Saldanha, experiente nestes assuntos, entregou um cartão para o macumbeiro. Este quis saber o que era isto. Saldanha disse que era o endereço do São Cristovão. "Faça um estágio no São Cristovão. Se der resultado eu te contrato".

Um Consultor Brasileiro

Roberto Shinyashiki (RS, a partir de agora) é escritor e consultor organizacional. A formação de RS é psiquiatra, conforme reportagem da Folha de S. Paulo de 2004 (Psicologia olímpica do Brasil é questionada Folha de São Paulo - 29/08/2004)

A primeira participação de RS em esportes foi o uso de suas idéias no Corinthians, dem 1998. O Timão ganhou os campeonatos paulistas de 1995 e 1997 e estava na disputa para o título de 1998, que foi do São Paulo. No ano seguinte, já sem inspiração do guru, o Corinthians conseguiu seu intento.

Em 2000 ele foi contratado pelo COB para ajudar a delegação brasileira do Jogos de Sidney. Segundo a reportagem da Folha de 13/09/2000 (Bastidores - Shinyashiki passa de guru a "supertécnico" do COB)

Esta mesma reportagem lembra que no ano anterior ele foi contratado para ajudar a seleção masculina de basquete do Brasil. O Brasil não conseguiu a avaga para os jogos.

Como se sabe, o desempenho do Brasil em Sidney foi um dos piores da sua história (vide a reportagem O fiasco dos abençoados, Gazeta Mercantil, 3/10/2000). Talvez seja por que RS utiliza de métodos que não são reconhecidos pela ciência (vide, novamente, Psicologia olímpica do Brasil é questionada Folha de São Paulo - 29/08/2004 e também Conselho de Psicologia não reconhece prática de andar na brasa, Agência Jornal do Brasil, 15/08/2000)

Quatro anos depois, o COB decidiu optar por um psicólogo em Atenas (reportagem Brasil troca as brasas pelo divã na Grécia, Folha de São Paulo de 26/05/2004).

Cada vez que é convidado para uma palestra RS cobra R$15 mil (conforme O mundo milionário dos gurus do momento, Estado de S. Paulo de 11/04/2004).

Neste momento, RS faz uma propaganda no Estado de S. Paulo com o seguinte título "Turbine sua Carreira - Os segredos dos campeões".

A primeira participação de RS em esportes foi o uso de suas idéias no Corinthians, dem 1998. O Timão ganhou os campeonatos paulistas de 1995 e 1997 e estava na disputa para o título de 1998, que foi do São Paulo. No ano seguinte, já sem inspiração do guru, o Corinthians conseguiu seu intento.

Em 2000 ele foi contratado pelo COB para ajudar a delegação brasileira do Jogos de Sidney. Segundo a reportagem da Folha de 13/09/2000 (Bastidores - Shinyashiki passa de guru a "supertécnico" do COB)

Responsável pelos nervos dos brasileiros nos Jogos, ele vai dividir espaço com os treinadores e tem carta branca do presidente do COB, Carlos Arthur Nuzman, para circular por todos os cantos da Vila Olímpica, opinando sobre o que lhe convir.

"Posso ir para onde eu quiser. Posso entrar em qualquer lugar. A idéia é que eu esteja nos ginásios, nos estádios, junto com eles (técnicos)", diz o psiquiatra, exibindo sua credencial administrativa.

Daí, segundo ele, surgiu a idéia de prestar atendimento instantâneo, in loco, às equipes que precisarem de seus serviços.

(...) A influência do psiquiatra junto a Nuzman é tanta que ele teve carta branca para colocar os preciosos pés dos atletas brasileiros sobre um caminho de brasas.

Descalços, atletas e dirigentes esportivos pisavam nas brasas e gritavam frases como "Brasil, eu posso! Raça!".

A "vivência" foi colocada em prática antes de a delegação embarcar para a Austrália e é um dos pontos altos dos métodos do psiquiatra para motivar atletas.

Esta mesma reportagem lembra que no ano anterior ele foi contratado para ajudar a seleção masculina de basquete do Brasil. O Brasil não conseguiu a avaga para os jogos.

Como se sabe, o desempenho do Brasil em Sidney foi um dos piores da sua história (vide a reportagem O fiasco dos abençoados, Gazeta Mercantil, 3/10/2000). Talvez seja por que RS utiliza de métodos que não são reconhecidos pela ciência (vide, novamente, Psicologia olímpica do Brasil é questionada Folha de São Paulo - 29/08/2004 e também Conselho de Psicologia não reconhece prática de andar na brasa, Agência Jornal do Brasil, 15/08/2000)

Quatro anos depois, o COB decidiu optar por um psicólogo em Atenas (reportagem Brasil troca as brasas pelo divã na Grécia, Folha de São Paulo de 26/05/2004).

Cada vez que é convidado para uma palestra RS cobra R$15 mil (conforme O mundo milionário dos gurus do momento, Estado de S. Paulo de 11/04/2004).

Neste momento, RS faz uma propaganda no Estado de S. Paulo com o seguinte título "Turbine sua Carreira - Os segredos dos campeões".

29 junho 2007

Carona

O problema do free-riding (carona) é muito discutido na economia, em especial na área de finanças públicas e teoria de mercados. Os caronas são agentes que consumem mais do que a parcela justa de recursos. O problema dos caronas é como evitar ou impor um limite a este consumo.

Um exemplo é o gasto com segurança: nenhuma pessoa de um país pode ser excluído do benefício da segurança, nem mesmo aqueles que não pagam impostos ou que são contrários a existência dela.

Considere uma rua onde os moradores resolveram pagar uma pessoa para fazer a segurança. Todos os moradores aceitam pagar, exceto um. Se a melhoria for implantanda, o morador que não paga será um carona, usufruindo do benefício. Isto torna-se um problema quando os demais moradores se recusam a melhorar a segurança se um deles for carona.

Um outro exemplo ocorreu com o serviço de rádio, que foi criado no final do século XIX. Como implantar este serviço de forma lucrativa? O problema do carona era sério. Em 1922, Herbert Hoover, então secretário de Comércio dos Estados Unidos, chegou a afirmar que não existia nenhum método prático para que os ouvintes pagassem pelo serviço. Seria o caso do governo ser responsável pelo mesmo?

A solução ocorreu de forma interessante: A ATT descobriu que poderia ganhar dinheiro vendendo propaganda. E isto solucionou o problema do carona.

Este mesmo caso poderia ser aplicado para a televisão e para ferramentas de busca da internet.

E a Contabilidade? O problema do carona também ocorre na contabilidade. Um exemplo importante e interessante são as demonstrações contábeis das empresas de capital aberto. Quem financia o sistema de divulgação das informações é a empresa e, em última instância, os atuais acionistas. Mas qualquer pessoa pode ter acesso as informações, inclusive os concorrentes e indivíduos que não terão nenhum vínculo futuro com a empresa. Estes seriam os caronas da contabilidade.

Um exemplo é o gasto com segurança: nenhuma pessoa de um país pode ser excluído do benefício da segurança, nem mesmo aqueles que não pagam impostos ou que são contrários a existência dela.

Considere uma rua onde os moradores resolveram pagar uma pessoa para fazer a segurança. Todos os moradores aceitam pagar, exceto um. Se a melhoria for implantanda, o morador que não paga será um carona, usufruindo do benefício. Isto torna-se um problema quando os demais moradores se recusam a melhorar a segurança se um deles for carona.

Um outro exemplo ocorreu com o serviço de rádio, que foi criado no final do século XIX. Como implantar este serviço de forma lucrativa? O problema do carona era sério. Em 1922, Herbert Hoover, então secretário de Comércio dos Estados Unidos, chegou a afirmar que não existia nenhum método prático para que os ouvintes pagassem pelo serviço. Seria o caso do governo ser responsável pelo mesmo?

A solução ocorreu de forma interessante: A ATT descobriu que poderia ganhar dinheiro vendendo propaganda. E isto solucionou o problema do carona.

Este mesmo caso poderia ser aplicado para a televisão e para ferramentas de busca da internet.

E a Contabilidade? O problema do carona também ocorre na contabilidade. Um exemplo importante e interessante são as demonstrações contábeis das empresas de capital aberto. Quem financia o sistema de divulgação das informações é a empresa e, em última instância, os atuais acionistas. Mas qualquer pessoa pode ter acesso as informações, inclusive os concorrentes e indivíduos que não terão nenhum vínculo futuro com a empresa. Estes seriam os caronas da contabilidade.

Wikipedia

Christopher Michael Benoit era um lutador profissional que participava do Extreme Championship Wrestling, World Championship Wrestling e World Wrestling Entertainment. Era considerado um dos melhores de todos os tempos. He was regarded as one of the best technical wrestlers in his time. Há alguns dias, Benoit desapareceu. Na procura por Benoit, a polícia localizou os corpos de sua esposa e seu filho, mortos por envenenamento. Assim como foi encontrado o corpo de Benoit, autor das duas mortes, que cometeu suicídio.

Um aspecto intrigante da história é o fato de que o verbete de Benoit na Wikipedia foi alterado, anunciando a morte da esposa, 13 horas antes da polícia de Atlanta afirmar que encontraram os corpos. (Clique aqui para ler mais)

Um aspecto intrigante da história é o fato de que o verbete de Benoit na Wikipedia foi alterado, anunciando a morte da esposa, 13 horas antes da polícia de Atlanta afirmar que encontraram os corpos. (Clique aqui para ler mais)

O assunto do momento

Diante do lançamento próximo do iphone, com filas enormes de consumidores ansiosos pelo produto, o gráfico mostra que o interesse pelo produto na internet cresceu muito. 0,65% das postagens de blogs (de todas as postagens!) comentam sobre o assunto. Inclusive esta.

Diante do lançamento próximo do iphone, com filas enormes de consumidores ansiosos pelo produto, o gráfico mostra que o interesse pelo produto na internet cresceu muito. 0,65% das postagens de blogs (de todas as postagens!) comentam sobre o assunto. Inclusive esta.

Trio parada dura

Trio parada dura - Revista Isto é

Edemar, Nasser e Mansur são condenados a multas e prisão devido a empréstimos ilegais entre suas empresas

MILTON GAMEZ

Ricardo é amigo de Ezequiel, que é amigo de Edemar. Ezequiel empresta R$ 20,8 milhões para Ricardo, que retribui a gentileza repassando o mesmo valor para Ezequiel. Este último toma R$ 2 milhões de Edemar, devolvendo logo em seguida. O dinheiro sai de um bolso e volta para o outro, fazendo escala no paletó do amigo. Seriam apenas transações de efeito financeiro nulo, não fossem os protagonistas banqueiros e tais operações, batizadas de “troca de chumbo”, proibidas pelo Banco Central. Os fatos em questão ocorreram em 1997, quando Ricardo Mansur, Ezequiel Nasser e Edemar Cid Ferreira eram, respectivamente, donos dos bancos Crefisul, Excel

Econômico e Santos. Os três caíram em desgraça, perderam o status de banqueiro e, agora, correm o risco de parar na cadeia devido ao toma-lá-dá-cá de suas empresas.

Na quinta-feira 14, o juiz Fausto Martin de Sanctis, da 6ª Vara Criminal Federal de São Paulo – especializada em crimes financeiros e lavagem de dinheiro –, condenou o trio a pagar pesadas multas e a passar um bom tempo atrás das grades. Ricardo Mansur e Edemar Cid Ferreira foram condenados à mesma pena: multa de R$ 3,7 milhões e quatro anos e oito meses de prisão. Ezequiel Nasser pegou multa de R$ 4,3 milhões e cinco anos e cinco meses de detenção. Todos irão recorrer da decisão, tomada em primeira instância e passível de recurso

O crime do qual são acusados era uma prática comum entre os bancos que sofriam dificuldades financeiras com o fim da inflação, após o Plano Real. Proibidos de emprestar dinheiro para companhias coligadas do mesmo grupo, os banqueiros driblavam essa restrição fazendo a “troca de chumbo” entre suas empresas. No caso, o Excel Econômico, de Nasser, emprestou R$ 20,8 milhões para a United Internacional, de Mansur. Simultaneamente, o Crefisul, de Mansur, repassou o mesmo valor para a Ezibrás, a Compugraf e a Xcell Comunicações, de Nasser. Em outra operação, o Banco Santos, de Edemar Cid Ferreira, emprestou R$ 2 milhões para a Excel Econômico Administradora de Cartões. Cinco dias depois, o Banco Excel Econômico concedeu a mesma cifra para a Santos Seguradora.

Os advogados dos réus sustentam que tais operações não foram ilegais, pois não houve repasses diretos entre as empresas do mesmo grupo. “Não tem lei que proíba a troca de chumbo. Se não é proibido, é permitido”, sustenta Arnaldo Malheiros Filho, advogado de Edemar. As multas e as penas de prisão também serão contestadas. “O patrimônio dos acusados está indisponível. Não há como proceder ao pagamento da multa. A imposição da pena de multa, nos termos referidos, afigura-se cruel”, diz Fernando José da Costa, advogado de Mansur.

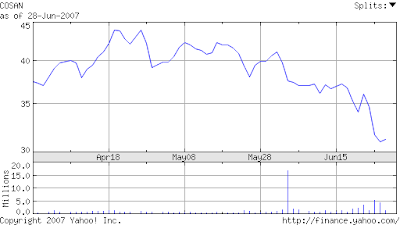

Cosan

Notícia da Gazeta Mercantil sobre a Cosan, um caso interessante de governança (ou não):

A figura mostra o comportamento do preço da ação da empresa nos últimos meses (fonte: Yahoo Financas)

Cosan corre risco de ser deslistada no Novo Mercado

Gazeta Mercantil - 29/06/2007

São Paulo, 29 de Junho de 2007 - Associação dos minoritários se reúne e decide pedir informações sobre reorganização. A Cosan poderá ser o primeiro caso de deslistagem de uma empresa do Novo Mercado. Isto porque a proposta feita pela nova controladora, a Cosan Limited - criada nas Bermudas pelo controlador da Cosan no Brasil, Rubens Ometto -, poderá desenquadrar o free float (número de ações no mercado) de 25% exigido por esse nível de governança corporativa.

Segundo proposta feita pelo controlador, os agora acionistas da subsidiária brasileira terão três opções para participar da operação que a empresa pretende fazer nos EUA, para captar cerca de US$ 1 bilhão com a venda de ações. As opções são: trocar ações da Cosan brasileira pelas da Cosan Limited; trocar as ações por BDR - ou seja recibos de ações da Cosan estrangeira que serão negociados na Bovespa - ou manter a atual participação.

Se a maioria optar por trocar suas ações pelas da nova controladora, o free-float da Cosan na Bovespa ficará abaixo de 25%, acarretando seu desligamento do Novo Mercado, diz o superintendente de relações com empresas da Bovespa, João Batista Fraga.

Ainda de acordo com os mandamentos do Novo Mercado, o desligamento da empresa terá outras consequências. Por exemplo, a Cosan Lmited terá que fazer uma oferta pública de compra de ações (OPA) para os investidores remanescentes. A OPA terá que ser feita pelo valor econômico da ação - para definir esse valor precisam ser contratadas três empresas especializadas nesse tipo de avaliação e o preço escolhido será o mais alto, informou Fraga.

Em reunião,ontem, a Associação dos Minoritários do Mercado (Amec) decidiu enviar um documento ao controlador pedindo mais detalhes da operação e de como será a relação da controladora com a subsidiária, para partir daí definir sua posição, de acordo com Edson Garcia, superintendentende da Amec.

Dada a elevada participação de estrangeiros no capital da Cosan no Brasil, porém, fontes de mercado apostam que a troca por ação da Cosan Limited será opção majoritária. Na oferta pública inicial de ações feita pela Cosan no final de 2005, 72% dos R$ 885,7 milhões captados foram comprados por estrangerios.

O modelo de estrutura acionária adotada pela Cosan Limited, porém, não agradou aos acionistas. A Cosan americana terá duas classes de ações ordinárias, ONA e ONB, que dão direito a voto na companhia, mas de forma diferente. As ONB ficarão em poder do controlador Rubens Ometto e cada uma dará a ele direito a dez votos na companhia. Já a ONA dará direito a apenas um voto.

A diferenciação cria uma subclasse de investidores votantes, indo no caminho inverso das boas práticas de governança corporativa. "Ela dá uma alavancagem de poder de decisão para o controlador, contrária as boas práticas", avalia Max Bueno, analista de investimentos da corretora Spinelli.

Os motivos da adoção desse modelo de organização societária não estão claros, mas é certo que garante poder de decisão a Rubens Ometto, mesmo com uma participação acionária menor. Acredita-se que o objetivo do modelo seja sua estratégia de expansão no mercado de etanol. Ter maior poder de decisão facilita a compra de empresas na América Central e no Caribe. Na Bovespa, as ações da Cosan subiram 0,80% ontem, fechando a R$ 31,26. Mas no mês de junho caíram 40%.

(Gazeta Mercantil/Finanças & Mercados - Pág. 4)(Lucia Rebouças)

A figura mostra o comportamento do preço da ação da empresa nos últimos meses (fonte: Yahoo Financas)

28 junho 2007

Competição entre mercados

No Financial Times de 12/06/2007, um artigo de Michael Mann, ex-funcionário da SEC, com uma posição interessante sobre o processo de globabilização. Em certo momento Mann afirma que:

Mann afirma que é tempo de construir um sistema educacional em lugar de algo que não funciona.

"reguladores deveriam reconhecer que dois mercados existem em cada país - um local, sujeito a regulação doméstica, e um internacional, sob as leis estrangeiras. A solução não é fazer estes mercados o mesmo, mas educar investidores sobre diferenças entre eles e fazer com que estes mercados concorram para benefício dos investidores"

Mann afirma que é tempo de construir um sistema educacional em lugar de algo que não funciona.

Selo Ibase está mais difícil

Duas reportagens da Gazeta Mercantil tratam do mesmo tema (Despenca número de empresas com selo Ibase, 04/06/2007; Certificação é cada vez mais difícil, de 05/06/2007): está reduzindo o número de empresas que estão conseguindo obter a certificação do Ibase. Em 2006 o número de empresas já tinha reduzido para 52. Agora a redução deve continuar, conforme espera o próprio Ibase.

Um aluno meu de graduação, Jof Andrade Bezerra, fez uma pesquisa interessante sobre a evolução histórica do número de empresas que adotam o modelo Ibase de Balanço Social. O gráfico abaixo são os números obtidos por Jof Bezerra, a partir da consulta ao sítio do Ibase. A quantidade de balanços tem diminuído com o passar do tempo, enquanto que a proporção do selo ficou maior.

Um aluno meu de graduação, Jof Andrade Bezerra, fez uma pesquisa interessante sobre a evolução histórica do número de empresas que adotam o modelo Ibase de Balanço Social. O gráfico abaixo são os números obtidos por Jof Bezerra, a partir da consulta ao sítio do Ibase. A quantidade de balanços tem diminuído com o passar do tempo, enquanto que a proporção do selo ficou maior.

Contabilidade Pública no Paraná

Na Gazeta do Povo de 28/06/2007 uma reportagem (Oposição denuncia nova “maquiagem” nas contas) sobre a contabilidade pública do governo do Paraná.

O governo do estado refez a prestação de contas do ano passado e conseguiu a “mágica” de transformar um superávit de R$ 12 milhões em um saldo muito maior, de R$ 291 milhões. A acusação de “maquiagem” no balancete de 2006 é da oposição ao governo do estado na Assembléia Legislativa, baseada num novo balanço fiscal do ano passado publicado neste mês pela Secretaria Estadual da Fazenda.

Na prestação de contas no último quadrimestre de 2006, durante audiência pública na Assembléia Legislativa no dia 22 de março, a Secretaria da Fazenda informou que o governo fechou o ano passado com um saldo positivo de R$ 12 milhões. Mas o novo balanço, publicado no Diário Oficial do dia 15 de junho, o valor do superávit subiu para R$ R$ 291 milhões.

O que mais chamou a atenção dos deputados de oposição é que o governo retirou do novo balanço créditos a receber de R$ 165 milhões, referentes à suposta devolução da multa que o estado paga à União em razão dos títulos do Banestado e que, mesmo sem terem sido devolvidos, tinham sido contabilizados como dinheiro em caixa na primeira prestação de contas. E, ainda assim, no novo balancete, o estado conseguiu fechar o ano com R$ 271 milhões a mais do que os R$ 12 milhões que foram divulgados no primeiro balanço.

A alteração inesperada dos números levantou suspeitas. “Quero saber de onde tiraram tanto dinheiro. Com certeza não foi uma saída técnica”, disse o presidente da comissão de Reforma Tributária da Assembléia Legislativa, Reni Pereira (PSB).

A oposição vem desde março denunciando como ilegal o procedimento usado pela Secretaria da Fazenda de contabilizar os R$ 165 milhões que o governo estadual não recebeu até agora como dinheiro em caixa. “Só fez isso para não fechar o mandato com déficit orçamentário, o que é proibido pela Lei de Responsabilidade Fiscal”, disse Reni Pereira. “Agora, o governo percebeu o erro e voltou atrás retirando esses créditos do orçamento.”

O governo comete outro equívoco agora, segundo o deputado, ao modificar a prestação de contas de 2006 no meio do ano. “É como se tivesse feito um balanço frio só para apresentar aos deputados”, afirmou.

O líder do governo na Assembléia, Luiz Cláudio Romanelli (PMDB), disse que os números divulgados durante a audiência pública de março eram “provisórios” porque o sistema não tinha processado tudo o que o estado tinha a receber e a pagar. “O balanço era provisório. Na boa contabilidade pública ou privada pode fazer isso, está dentro da lei”, afirmou.

Uma das mudanças feitas no balanço fiscal, segundo Romanelli, e que permitiu o saldo positivo de R$ 291 milhões, foi a retirada de uma dívida de R$ 620 milhões que estava sendo lançada indevidamente. São contribuições que o governo deve à Paranaprevidência desde o mandato de Jaime Lerner. “Por precaução, a Fazenda lançou tudo no balanço do fim do ano, mas viu que o valor poderia ser retirado”, explicou.

O balanço de 2006, segundo Romanelli, já foi enviado ao Tribunal de Contas, está publicado na internet e não há nenhuma irregularidade. Segundo ele, a oposição estaria tentando criar um factóide.

As explicações não convenceram o vice-líder da oposição, Élio Rusch (DEM). O deputado defende que o assunto seja levado ao conhecimento da Secretaria do Tesouro Nacional para que seja feita uma auditoria nas contas do estado.

Para o líder da oposição, Valdir Rossoni (PSDB), a suspeita de descumprimento da Lei de Responsabilidade Fiscal vai complicar a situação do governo, que incluiu no orçamento um suposto crédito fantasma da multa da União e agora deixou de contabilizar a dívida de R$ 620 milhões com a Paranaprevidência.

Julgamento da KPMG

Notícia do Valor Econômico (Conselhinho adia julgamento da KPMG, 28/06/2007) informa que o julgamento da KPMG no Conselho de Recursos do Sistema Financeiro Nacional, por falhas na auditoria do Banco Nacional (é isto mesmo!) foi adiada. O Banco Nacional sofreu intervenção do BC em 1995, tendo sido constatado falhas na auditoria.

A retirada do processo da KPMG da pauta se seguiu ao "pedido de vistas" feito pelo conselheiro Marco Antonio Martins de Araújo Filho, representante da Associação Nacional dos Bancos de Investimento (Anbid) no conselhinho.Araújo justificou a decisão dizendo que assumiu o cargo de conselheiro titular há dois meses e que precisava de mais tempo para analisar o processo. Na primeira instância do processo administrativo, o BC multou a KPMG em R$ 3.681,79 e suspendeu, por dez anos, o ex-sócio da auditora Marco Aurélio Diniz Maciel para o exercício da atividade de auditoria em instituições financeiras.O BC entendeu que a KPMG deixou de observar normas e procedimentos da atividade de auditoria independente no caso do Banco Nacional.

Na sessão de ontem, na sede da Comissão de Valores Mobiliários (CVM), no Rio, o procurador Rodrigo Pirajá Wienskoski, representante da Procuradoria da Fazenda Nacional no conselhinho, antecipou que a Procuradoria irá propor o agravamento da pena fixada para a KPMG. Segundo Wienskoski, a medida seria somente para a pessoa jurídica (a Procuradoria irá defender a manutenção da pena já fixada para Maciel). A proposta da Procuradoria pretende fazer com que a multa pecuniária fixada para a KPMG seja transformada na suspensão do registro da empresa para o exercício da atividade de auditoria independente. Porém, a aprovação depende dos demais membros do conselho.

27 junho 2007

Links

1. Os eleitores são irracionais?

2. Perguntas interessantes (Qual a razão de um idoso comprar uma casa muito grande quando se aposenta? E a embalagem de leite ser retangular, mas de refrigerante ser redonda? E as modelos feminimas ganham mais do que os homens?)

3. Um gráfico que mostra a distância dos cromossomos Y na Europa de maneira muito didática - Uma lição para se fazer uma boa apresentação dos dados.

4. O mesmo gráfico anterior, agora com animação

2. Perguntas interessantes (Qual a razão de um idoso comprar uma casa muito grande quando se aposenta? E a embalagem de leite ser retangular, mas de refrigerante ser redonda? E as modelos feminimas ganham mais do que os homens?)

3. Um gráfico que mostra a distância dos cromossomos Y na Europa de maneira muito didática - Uma lição para se fazer uma boa apresentação dos dados.

4. O mesmo gráfico anterior, agora com animação

Os estereótipos da Loura e do Atleta

Uma reportagem do NY Times (Despite the Dumb Jokes, Stereotypes May Reflect Some Smart Choices, 7/06/2007) explica (ou tenta explicar) se existe razão nas piadas de louras e de atletas. A reportagem citas pesquisas que mostram que pessoas bonitas são mais inteligentes do que a média. (aqui, por exemplo).

IPO

Regulamentação de IPO está defasada

Gazeta Mercantil - 26/06/07

São Paulo, 26 de Junho de 2007 - Este ano 33 empresas fizeram ofertas, superando todas as operações realizadas em 2006. As ofertas públicas iniciais de ações (Initial Public Offering, IPO na sigla em inglês) deste ano já superaram as de 2006. Do início do ano até agora, 33 empresas fizeram IPO (contando com Drogasil, Daycoval, Tegma, Redecard e Marfrig, que estão no período de reserva). O valor das operações atingiu R$ 14,5 bilhões (sem contar as do período de reserva). Durante todo o ano de 2006 foram 29 IPO, com um total de R$ 14,2 bilhões.

Esse expressivo aumento no ritmo de entrada de novas empresas no mercado, porém, não vem sendo acompanhado por avanços em outras áreas que envolvem essas operações. É o caso, por exemplo, da regulamentação das responsabilidades dos coordenadores das ofertas e da própria atuação da Comissão de Valores Mobiliários (CVM), na comunicação das informações ao mercado.

Mais de uma vez, informações sobre a oferta de ações ou outros fatos relevantes apareceram no site da CVM com a data de dias antes de sua efetiva colocação no seu site. O mais recente foi o da Cosan. A informação de que a empresa faria uma nova oferta de ações entrou no site na última segunda-feira (com data do dia 20/06/07). No mesmo dia a noticia já estava publicada em um veículo de imprensa. A situação, certamente, indica problemas na divulgação de informação por parte do órgão regulador. Além disso, aponta para um vazamento de informações pelos participantes da operação da Cosan.

Conflito

Outra questão que merece nova atenção da CVM é a fixação de responsabilidade para os bancos de investimentos que coordenam IPO, na opinião de investidores. Segundo afirmam, a instrução n 400 da CVM que regula o IPO preocupou-se mais com a distribuição das ações e deixou de lado a possibilidade de existência de conflitos de interesses.

Apesar de a CVM estar sendo mais rigorosa com as informações que devem constar no prospecto ainda existe muito espaço para aperfeiçoamento em termos de regulação, na opinião de Érica Gorga professora do curso de Direito do Mercado de Capitais (cadeira Direito dos Negócios) na Escola de Direito de São Paulo da Fundação Getulio Vargas e o curso de Governança Corporativa Comparada na Cornell Law School. A professora se refere a casos em que o coordenador financiou a empresa para que tivesse condições de fazer o IPO, mas não colocou a informação no prospecto, o que caracteriza uma situação de conflito de interesses.

Seria desejável, diz a professora, que todas as situações de conflitos de interesse fossem reveladas, havendo regras mais claras, a exemplo da normatização empreendida pela National Association of Securities Dealers ( NASD ) - uma associação privada que regula as operações e condutas desses agentes financeiros, emitindo normas, fiscalizando o seu cumprimento e aplicando sanções aos infratores.

Também tem sido alvo de discussão, a questão do coordenador participar da oferta, vendendo ações junta com a empresa na mesma operação. Consultada recentemente sobre essa conduta, a CVM informou que nesses casos não há conflito de interesses porque a informação está no prospecto e o investidor pode dar o desconto que achar necessário (oferecer um preço menor) aos papéis ofertados. A professora tem opinião contrária.

Conduta inadequadaFontes do mercado afirmam que tem muito joio no meio do trigo, referindo-se as mais de 84 empresas que fizeram IPO a partir de 2004, quando começou o boom de crescimento do mercado de ações. Segundo as fontes, a farta liquidez no mercado abriu a oportunidade de pegar dinheiro rápido. Isso fez do IPO um nicho de negócios para os bancos de investimento, que estariam induzindo empresas sem vocação de bolsa a abrir o capital.

Fontes dos bancos de investimento, por sua vez, refutam a acusação. Conforme afirmam, a credibilidade impede os bancos de agir incorretamente. Para a professora, porém, esse argumento não é suficiente para a inexistência de regras claras de responsabilização no caso de conduta inadequada na realização de um IPO.

"A questão mais importante é saber se existe possibilidade real para os underwriters serem pegos realizando condutas inadequadas. E de acordo com a legislação atual, isso é praticamente impossível", afirma. "Existem muitas lacunas legais que permitem a busca do ganho no curto prazo, sem que o underwriter corra o risco de perda de credibilidade, pois pela regra atual sua responsabilização é impossível.

Se não houver um desenvolvimento maior da regulação, fraudes como já ocorreu em mercados mais desenvolvidos, serão inevitáveis, dependendo apenas de uma questão de tempo", acrescenta.

(Gazeta Mercantil/Finanças & Mercados - Pág. 4)(Lucia Rebouças)

Mudança na composição social dos bancos

CMN sugere decreto que abre caminho para oferta de ações do BB

Reuters Focus - 26/07/2007

SÃO PAULO, 26 de junho (Reuters) - O Conselho Monetário Nacional (CMN) vai encaminhar ao presidente Luiz Inácio Lula da Silva proposta de decreto que autoriza a estrangeiros a compra de ações ordinárias de bancos nacionais, desde que estejam listados no Novo Mercado da Bolsa de Valores de São Paulo.

Na prática, isso abre caminho para a realização de uma esperada oferta de ações do Banco do Brasil para se adequar ao Novo Mercado, ambiente de maior transparência e que exige classe única de ações ordinárias (com direito a voto).

"A medida busca oferecer às instituições... instrumento ágil para a captação de recursos no mercado acionário com vistas à sua capitalização, permitindo o estabelecimento de condições para melhor competir no mercado", afirmou o CMN.

Em comunicado à imprensa nesta terça-feira, o CMN informa que isso se faz necessário diante de investidores mais exigentes com governança corporativa. Os estrangeiros seguirão impedidos de integrar o grupo de controle de bancos sediados no Brasil.

Há cerca de um ano, o BB fez uma oferta secundária de ações de mais de 2 bilhões de reais. Os estrangeiros ficaram com cerca de metade dos papéis e, para que isso fosse possível, o presidente Lula assinou decreto autorizando aumento da presença internacional no BB de 5,6 por cento para até 12,5 por cento do capital.

Agora, pelas novas regras sugeridas pelo CMN, o BB e qualquer outro banco nacional listado no Novo Mercado e com valor de mercado acima de 2 bilhões de reais poderá ter até 25 por cento de seu capital nas mãos de estrangeiros. No caso de instituições financeiras menores, esse limite sobe para 45 por cento do capital social.

Atualmente, o BB tem cerca de 15 por cento de ações em circulação no mercado. Até 2009, o maior banco do país tem que fazer nova oferta de ações para elevar o "free float" para 25 por cento, conforme as regras do Novo Mercado,

A maior parte das ofertas públicas iniciais na Bolsa de Valores de São Paulo desde 2005 têm sido feitas no Novo Mercado.

A série de bancos pequenos e médios que estreou na Bovespa este ano --Pine, Sofisa, Paraná e Cruzeiro do Sul até agora-- não entrou no Novo Mercado, emitindo apenas ações preferenciais. Outras instituições financeiras estão com oferta em andamento ou com pedido de registro na Comissão de Valores Mobiliários.

26 junho 2007

SEC e terrorismo

A SEC divulgou no seu sítio uma relação das empresas que fazem negócios com os cinco países que são acusados pelos Estados Unidos de apoiar o terrorismo (Cuba, Irã, Siria, Sudão e Córeia do Norte). (Clique aqui, aqui e aqui sobre a notícia).

Três empresas Credit Suisse (CS.N), HSBC Holdings (HBC) e Siemens (SI) — possuem negócios nos cinco países. O país com maior número de empresas atuando é o Irã, com 43 empresas. A Córeia possui cinco empresas atuando.

Nenhuma empresa brasileira é citada na lista.

Três empresas Credit Suisse (CS.N), HSBC Holdings (HBC) e Siemens (SI) — possuem negócios nos cinco países. O país com maior número de empresas atuando é o Irã, com 43 empresas. A Córeia possui cinco empresas atuando.

Nenhuma empresa brasileira é citada na lista.

Mito do gênio solitário

Algumas pessoas estranham que as pesquisas de hoje sejam produzidas por dois, três e até quatro autores. Um artigo do Estado de S. Paulo da semana passada mostra que isto não é tão incomum.

O mito do gênio solitário

O Estado de São Paulo - 21/06/2007

Fernando Reinach

Eureka!' exclamou Archimedes, 250 anos antes do nascimento de Cristo, ao observar que o nível da água subia quando entrava numa banheira. Ele havia descoberto por que os navios bóiam. Já Kekulé, químico do século 19, disse que descobriu a estrutura circular da molécula do benzeno sonhando com uma cobra mordendo a cauda. São essas e outras histórias que sustentam o mito do gênio solitário, o cientista que, isolado no laboratório, muda nossa maneira de ver o mundo.

O mito contrasta com a realidade. Cientistas em geral trabalham em grupos e a maioria das idéias é uma criação coletiva. Foi para enterrar de vez com esse mito que um grupo de cientistas analisou 20 milhões de trabalhos científicos e 2 milhões de patentes produzidas nos últimos 50 anos.

Em 1950, metade das publicações na área das ciências exatas era produzida por equipes, um número que subiu para 80% nos últimos anos. O tamanho das equipes, que era de 1,8 pesquisadores, hoje subiu para 3,5. Crescimento semelhante ocorreu nas ciências sociais, em que 20% das publicações eram produzidas por grupos em 1950. Hoje 50% dos trabalhos são feitos por equipes de 2 pessoas. O estudo também mostra que a única área em que o trabalho era e continua sendo solitário é o campo das artes e literatura. Mesmo na matemática o trabalho em grupo vem se espalhando rapidamente. Mas a dúvida persiste, será que os trabalhos realmente importantes não continuam sendo criados por uma minoria de solitários e esse estudo reflete somente uma tendência da média? Para excluir essa hipótese, os cientistas identificaram os trabalhos de maior importância usando o método do índice de impacto. Esse método parte do pressuposto que as descobertas mais importantes são citadas com maior freqüência que as menos importantes. Medindo o número de citações é possível estimar o impacto de um trabalho ou cientista. Uma citação é a referencia a um trabalho científico em outro trabalho. O Google tem um serviço que informa os trabalhos publicados por um autor e o número de vezes que ele foi citado. Para entender como o método funciona, entre no site www.google.com/scholar e compare os resultados de um cientista que você conheça, e J.D. Watson (que descobriu a estrutura do DNA junto com F. Crick).

Usando esse tipo de análise, os cientistas puderam demonstrar que as descobertas de maior importância foram publicadas por times de cientistas. Além disso, mostraram que o número de descobertas importantes publicadas por cientistas isolados vem caindo ao longo do tempo. Os autores acreditam que o processo criativo é intrinsecamente melhor em um ambiente onde haja troca de idéias e que o aumento do número de cientistas e a melhora dos métodos de comunicação têm facilitado a formação de equipes de cientistas mesmo quando os membros estão localizados em diferentes partes do planeta. Esse estudo contribui para enterrar de vez o mito do cientista ermitão, o que é bom porque muitos jovens deixam de seguir carreira por não quererem viver trabalhando na solidão, esperando o seu dia de "Eureka". Se você quer saber se esse estudo é realmente importante, basta esperar um ano e verificar quantas vezes foi citado por outros pesquisadores.

Mais informações em The increasing dominance of teams in production of knowledge, na Science, volume 316, página 1.036, 2007.

Russia está vencendo a guerra contra a PwC

Notícia do periódico Cinco Dias, de Madrid (PwC retira las auditorías de Yukos desde 1995 a 2004 por contener "imprecisiones") de 26/06/2007:

La firma de auditoría PricewaterhouseCoopers (PwC) ha anunciado la retirada de las auditorías de Yukos de toda una década por contener "imprecisiones".

La firma de servicios profesionales en Moscú afirmó ayer haber recibido nuevas informaciones "que podrían afectar" a las auditorías de Yukos de entre 1995 y 2004. Los citados informes "podrían no encajar con las auditorías de Yukos", explicó PwC en Moscú a través de un comunicado. Sin embargo, la firma no quiso especificar qué tipo de nueva información les ha llevado a tomar la decisión de retirar diez años de auditorías sobre Yukos. En los últimos meses la auditora ha estado sometida a numerosas presiones por parte del gobierno ruso, incluidos registros policiales en sus oficinas moscovitas. Además PricewaterhouseCoopers se enfrenta a un proceso judicial en el que se acusa de permitir un menor pago de impuestos a Yukos. Pese a todo, el pasado mes de abril el ministro de finanzas ruso decidió extender a PwC la licencia para operar en el país durante otros cinco años La firma auditora quiso desvincular ayer la presión a la que ha sido sometida por parte de las autoridades rusas de la decisión de retirar las auditorías realizadas sobre los estados financieros de Yukos. Sin embargo, algunos ex directivos y accionistas de la petrolera rusa expresaron sus dudas al respecto. Esta empresa, propiedad del magnate Mijail Jodorkovsky, fue declarada en quiebra en agosto pasado, después de tres años de litigios con las autoridades fiscales rusas. La petrolera debe a sus acreedores alrededor de 709.000 millones de rublos (unos 20.500 millones de euros). Además, Jodorkovsky, que fue arrestado en 2003 y encarcelado en 2005, cumple una pena de ocho años de prisión por fraude y evasión fiscal.

Concentração em Auditoria

As quatro grandes empresas - PwC, Deloitte, KPMG e E&Y são responsáveis por 91% das auditorias dos países que compõe o G8. Das 3.305 empresas com capitalização superior a 507 milhões de euros no G8, 3.015 são auditados por estas empresas.

Em certos países a situação é pior. Na Itália, Reino Unido, EUA e Canadá a percentagem é de 95%.

Fonte: Cuatro firmas revisan las cuentas del 91% de los grandesgrupos del G8

Gaceta de los Negocios - 26/06/2007

Em certos países a situação é pior. Na Itália, Reino Unido, EUA e Canadá a percentagem é de 95%.

Fonte: Cuatro firmas revisan las cuentas del 91% de los grandesgrupos del G8

Gaceta de los Negocios - 26/06/2007

25 junho 2007

Estudo ambiental

Uma reportagem do El País comenta um estudo sobre o valor social realizado pelo epartamento de Economía y Ciencias Sociales da Universidad Politécnica de Valencia sobre o parque natural de Marjal de Pego-Oliva. Clique aqui para ler

IPO traz risco

Reportagem da Folha de S. Paulo de 25/06/2007 (IPO traz risco para quem vê ganho fácil na Bolsa)

O investidor que busca ganho fácil de até 30% em apenas um dia, como aconteceu em fevereiro do ano passado na estréia da Gafisa na Bolsa, corre o risco de fazer mau negócio ao pedir a reserva de ações de empresas que abrem o capital.

(...) Uma das vantagens de comprar ações durante um IPO é que grande parte tem demanda maior do que a oferta para os papéis emitidos -nesse caso, há rateio.

Com o rateio, alguns investidores que não conseguiram a totalidade das ações pleiteadas tendem a comprá-las nos primeiros dias -daí a forte valorização em algumas estréias.

Outro ponto positivo é que as empresas contratam um "market maker", banco que compra e vende os papéis, com o objetivo de assegurar liquidez e evitar grandes oscilações nos preços nas primeiras semanas.

Em terceiro lugar estão elencados a transparência e o respeito ao investidor, já que muitas delas entram direto no chamado Novo Mercado da Bovespa, que zela pelas boas práticas de governança corporativa, e lançam apenas ações ON (com direito a voto).

Clique aqui para ler a reportagem completa

O investidor que busca ganho fácil de até 30% em apenas um dia, como aconteceu em fevereiro do ano passado na estréia da Gafisa na Bolsa, corre o risco de fazer mau negócio ao pedir a reserva de ações de empresas que abrem o capital.

(...) Uma das vantagens de comprar ações durante um IPO é que grande parte tem demanda maior do que a oferta para os papéis emitidos -nesse caso, há rateio.

Com o rateio, alguns investidores que não conseguiram a totalidade das ações pleiteadas tendem a comprá-las nos primeiros dias -daí a forte valorização em algumas estréias.

Outro ponto positivo é que as empresas contratam um "market maker", banco que compra e vende os papéis, com o objetivo de assegurar liquidez e evitar grandes oscilações nos preços nas primeiras semanas.

Em terceiro lugar estão elencados a transparência e o respeito ao investidor, já que muitas delas entram direto no chamado Novo Mercado da Bovespa, que zela pelas boas práticas de governança corporativa, e lançam apenas ações ON (com direito a voto).

Clique aqui para ler a reportagem completa

Auditores na Europa

Europa detecta un deseo de limitar la responsabilidad del sector

Gaceta de los Negocios - 25/06/2007

La profesión auditora considera que Bruselas debería limitar la resonsabilidad del auditor en caso de pleito, ya que esto no mermaría la calidad de su trabajo y dificultaría que la desaparición de otra firma —como ocurrió en 2002 con Arthur Andersen tras el escándalo Enron— pusiera en peligro la eficacia de los mercados financieros.

Entre las personas “ajenas al sector”, las opiniones están divididas. Aquéllas de países miembros donde existe ya limitación apoyan también una iniciativa de la Comisión Europea. Sin embargo, aquéllas de estados donde existe menor limitación se muestran reticentes a la intervención del Ejecutivo comunitario y reivindican que, en el caso de producirse, se deje “una gran flexibilidad a los Estados miembros en cuanto a la forma de limitar la responsabilidad (del auditor) a nivel nacional”.

Estos son los resultados de una consulta lanzada en enero por el comisario de Mercado Interior, Charlie McCreevy, publicados la semana pasada. En cuanto a la forma de limitar la responsabilidad, las firmas de auditoría abogan en general por el establecimiento de un tope —ya sea una cuantía fija a nivel europeo, o una cantidad que dependa del tamaño de la auditora, o una cifra determinada en función de los honorarios cobrados por el servicio en cuestión—. Por su parte, las personas “ajenas a la profesión” preferirían que se aplicase el principio de responsabilidad proporcionada, en el que auditora y compañía auditada respondisen en función de la implicación de cada una en el asunto.

La Comisión tiene proyectado tomar la decisión final en otoño, una vez completado el estudio que está realizando sobre la propiedad de las firmas de auditoría.

En España, CiU acaba de registrar en la Cámara Baja una proposición de Ley de reforma parcial de la Ley 19/1988 de 12 de julio de Auditoría de Cuentas. El objetivo del texto es “actualizar la vigente ley para dar más seguridad jurídica al sector, reforzar la independencia del auditor, establecer un régimen sancionador exigente y duro pero no confiscatorio y establecer una responsabilida proporcional al daño efectivamente causado que sea limitada y equitativa para los auditores” que haga que España deje de ser el único país que mantiene una responsabilidad ilimitada para estos profesionales.

Empresas mais éticas do mundo: Natura

A Ethisphere Magazine, que considera que comportamento ético e negócio lucrativo não são mutuamente excludentes, fez um ranking das empresas mundiais mais éticas. O resultado mostra uma grande maioria de empresas norte-americanas.

Para se chegar ao resultado a revista levou em consideração 9 quesitos para 30 diferentes categorias, incluindo transparência, reputação, liderança e inovação. Além de compromisso com responsabilidade social.

Algumas surpresas como a presença da McDonald´s e da Google e a ausência da Dell e Newmont Mining, segundo o Blog Blogging Stocks

A Natura recebeu (clique aqui para ver figura) recebeu a distinção na área de produtos para o consumidor.

Para se chegar ao resultado a revista levou em consideração 9 quesitos para 30 diferentes categorias, incluindo transparência, reputação, liderança e inovação. Além de compromisso com responsabilidade social.

Algumas surpresas como a presença da McDonald´s e da Google e a ausência da Dell e Newmont Mining, segundo o Blog Blogging Stocks

A Natura recebeu (clique aqui para ver figura) recebeu a distinção na área de produtos para o consumidor.

24 junho 2007

Não siga a recomendação

Uma pesquisa feita por Ricardo Viana, que sempre colabora enviando textos, mostrou algo muito interessante: NÃO siga a recomendação do corretor.

A figura abaixo mostra a relação das ações:

Agora o resultado consolidado:

Ou seja, não siga a recomendação!

" Há doze meses, para montar uma carteira pessoal de ações, eu fiz um levantamento em algumas instituições para moldar a "carteira de ações recomendada pelo mercado". Hoje, após um ano, fiz uma checagem de resultados e, para a minha surpresa, a rentabilidade foi divergente do que eu esperava. Antes que aleguem que a amostra foi pequena, eu minimizo dizendo que não seria muito diferente se eu consultasse mais corretoras. Além disso, as recomendações foram de gestoras do porte do Fator ou UBS Pactual (uma das maiores do mundo).

As ações "verdes" foram as altamente recomendadas pelo "mercado". Nas "amarelas", houve recomendação de maior parte, mas não um consenso. Para as "vermelhas", não há consenso para compra e até existe alguma recomendação de venda. O resultado esperado seria que as "verdes" teriam a melhor performance, seguidas das "amarelas" e, por último, as "vermelhas". Vejam os resultados. Achei interessante compartilhar (esse dado da vida real) com vocês.

Eu teria tido mais sucesso se tivesse escolhido as ações aleatoriamente do que seguir as orientações dos grandes (e caros) analistas desses gestores. Acho até que daria um tema interessante para ser explorado por algum aluno de vocês.

Ricardo J. A. L. Viana"

A figura abaixo mostra a relação das ações:

Agora o resultado consolidado:

Ou seja, não siga a recomendação!

23 junho 2007

Formação de Preços: Markup num Sex Shop

A imagem mostra o markup para diferentes categorias de produtos que são comercializadas num sex shop. Fonte: NyMag

22 junho 2007

Cidades mais Antigas do Mundo

1. Jericó Palestina 9000 Antes de Cristo

2. Biblos Líbano 5000 AC

3. Susa Iran 4.200 AC

4. Sidon Líbano 4.000 AC

5. Medinat Egito 4.000 AC

6. Gaziantep Turquia 3.650 AC

7. Istambul Turquia 3.500 AC

8. Hebron Palestina 3.500 AC

9. Beirute Líbano 3.000 AC

10. Damasco Síria 3.000 AC

Fonte: Wikipedia

2. Biblos Líbano 5000 AC

3. Susa Iran 4.200 AC

4. Sidon Líbano 4.000 AC

5. Medinat Egito 4.000 AC

6. Gaziantep Turquia 3.650 AC

7. Istambul Turquia 3.500 AC

8. Hebron Palestina 3.500 AC

9. Beirute Líbano 3.000 AC

10. Damasco Síria 3.000 AC

Fonte: Wikipedia

A Conciliação

Uma das razões para a harmonização são os longos processos de conciliação dos lucros. Um exemplo interessante, citado pelo sítio Accounting Observer, é o caso da GlaxoSmithKline, que para conciliar seus resultado com o IFRS, do Iasb, gastou 13 páginas do seu relatório (aqui) .

Ajuda em Dinheiro, no Lugar de Comida

Muitas agências internacionais de ajuda estão usando dinheiro em lugar de distribuirem comida, água, material de construção e remédios, segundo a revista Newsweek International (Aid With Less Baggage; Cash is replacing food, water and medicine as the newest form of emergency relief to troubled nations, por Silvia Spring, 11/06/2007). Entretanto, as ONG perceberam que o produto físico está sujeito a ineficiência, má gestão, corrupção e outros problemas. O dinheiro está sendo usado em programas em Bangladesh, Paquistão e Etiópia, por exemplo. A idéia é cortar o custo de distribuição, reduzindo as oportunidades de corrupção e roubos de produtos. Atualmente, a ajuda em dinheiro é pouco representativa, mas está crescendo a cada ano. O dinheiro tem sido entregue via ATM, com scanners de retina ou em bancos locais. As vantagens são as seguintes: a) menor custo numa emergência; b) não atrai atenção (em ajudas voluntárias, atrair a atenção correspondem a aumentar a chance de violência); c) não cria uma competição injusta para os agricultores locais; d) é fácil de ser auditado. (Em minha opinião, a doação em dinheiro possui uma outra vantagem: promove a educação financeira da pessoa que recebe a doação)

Mas existem críticas: dinheiro pode distorcer o mercado local, trazendo inflação.

Geralmente o dinheiro é entregue a mulher, pois existe menos possibilidade de ser gasto com cerveja e cigarros. Este tipo de ajuda funciona melhor em locais onde existe um mercado funcionando, sendo fácil comprar os produtos a preços razoáveis.

Clique aqui para ler também

Mas existem críticas: dinheiro pode distorcer o mercado local, trazendo inflação.