Can you help debunk us the main myths of the Japanese economy?

Myth #1: “Japan is an export-dependent country.”

Actually, exports are a smaller part of Japan’s economy (16%) than that of most rich nations’ (though bigger than the U.S.). Also, Japan hasn’t had a big trade surplus for a while.

Myth #2: “Japanese households save a lot.”

This used to be true, but isn’t true anymore. The household savings rate nearly hit 0% in 2008 and is only around 2% now (America’s is around 5%).

Myth #3: “Japan is a top-down economy guided by industrial policy.”

This used to be true, but isn’t anymore. The influence of METI (formerly MITI) has been curbed substantially. The Ministry of Finance still has a lot of power over banks, but this is true in other rich countries too and is generally what happens after a big banking crisis.

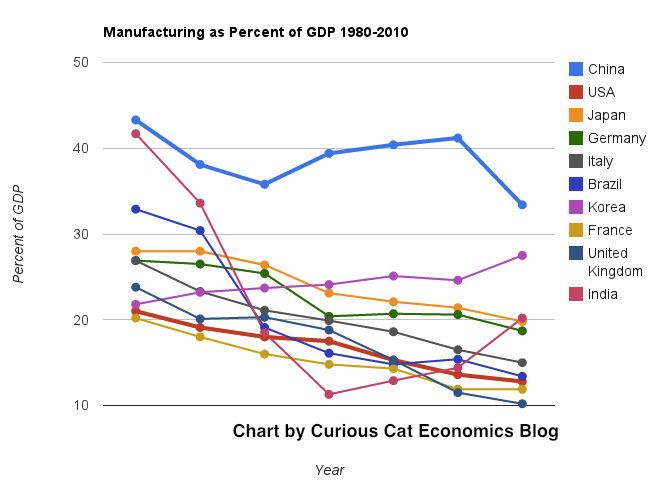

Myth #4: “Japan is a manufacturing-based economy.”

Manufacturing makes up slightly more than one-fifth of Japan’s economy, which is more than most rich countries (only Germany and Korea beat it), but is a lot less than most developing nations. India, for example, is now more manufacturing-intensive than Japan.

Myth #5: “Japan has lifetime employment.”

Sure, for the top half of the workforce. For everyone on the bottom, it’s a constant struggle with little hope of big raises or promotions. And among those with so-called “lifetime employment,” maybe half are in danger of losing their jobs to layoffs.

Myth #6: “Japanese companies aren’t innovative.”

This is just wrong in so many ways, I could write a book about it (and maybe I will).

Myth #7: “The Japanese buy government bonds out of patriotism.”

Unlikely. They probably buy Japanese government bonds out of fear, pessimism, and a lack of knowledge of good alternative investment opportunities.

Fonte: aqui

{kind=link}

{kind=link}

{kind=link}

{kind=link}