A revista britânica The Economist publica na edição que chega este fim de semana às bancas reportagem sobre o primeiro leilão para exploração do pré-sal. Com o título "Preço barato", a reportagem diz que a presença de apenas uma proposta para os campos de exploração de petróleo mostra "a fraqueza da abordagem liderada pelo governo para desenvolver as reservas". Para a revista, o resultado do leilão "foi uma decepção".

Isto é verdade, já que o valor foi o mínimo.

Na reportagem, a revista diz que a "a presença da Shell e da Total no consórcio vencedor permitiu que o governo declarasse o leilão como um sucesso". Apesar disso, a publicação discorda. "Enquanto o governo esperava mais de 40 empresas interessadas, apenas 11 se registraram no leilão", lembra o texto. "E, apesar de ter esperado pelo menos a oferta de seis consórcios, só foi feita uma proposta e com o valor mínimo exigido", diz a reportagem.

Além disto, a presença minoritária.

"A falta de competição foi uma decepção após a euforia de seis anos atrás quando o presidente da época, Luiz Inácio Lula da Silva, descreveu o pré-sal como um 'bilhete de loteria premiado'", diz o texto. Para a revista, uma das causas dessa falta de interesse foi a demora do governo em oferecer os campos. "Durante a longa espera, enquanto as regras do leilão foram reescritas e os governos discutiam como dividir os eventuais recursos, o xisto retirou do pré-sal o título de perspectiva energética mais emocionante do mundo. A maioria do interesse privado desapareceu", completa a reportagem, que destaca a ausência das gigantes BG, BP, Chevron e Exxon.

Apesar das críticas, a reportagem reconhece que as perspectivas de extração dos campos nos próximos 35 anos "são tão vastas que os riscos de exploração são bem baixos".

Para The Economist, leilão do pré-sal 'foi uma decepção' - Por Fernando Nakagawa, correspondente

25 outubro 2013

Emprego público

Servidores públicos civis e militares responderam em setembro por 8,2% da população ocupada nas seis maiores regiões metropolitanas do país, proporção recorde para o mês.

Atualizados hoje, os dados do IBGE mostram que o emprego público está em alta no país neste ano: pela primeira vez, a proporção de servidores no total de ocupados ficou em 8% ou mais por cinco meses consecutivos.

Em comparação com o ano passado, o percentual cresceu em quatro regiões metropolitanas. A maior alta ocorreu no Rio de Janeiro, onde há maior concentração de servidores: de 9,2%, em setembro de 2012, para 10,5% agora.

Em São Paulo, onde o peso do emprego privado é o maior entre as regiões pesquisadas, o percentual de funcionários públicos aumentou de 6,2% para 6,7%.

Houve alta ainda em Recife (de 9,4% para 9,6%) e Belo Horizonte (7,5% para8%). A única queda evidente foi em Salvador (de 8,5% para 8%); em Porto Alegre, a proporção ficou estável, oscilando de 7,8% para 7,7%.

Os registros históricos do IBGE sugerem que o emprego público possa estar passando por uma expansão mais acelerada. Considerando os meses de setembro, a participação dos servidores no emprego total foi de 7,7%, em 2002, para 7,6% no ano passado.

Os dados não permitem identificar se a expansão do funcionalismo é puxada pelo governo federal, pelos Estados ou pelas prefeituras. Na União, o quadro de pessoal tem aumentado, basicamente, devido à contratação de professores e servidores dos ensinos superior e técnico.

Fonte: Aqui

Atualizados hoje, os dados do IBGE mostram que o emprego público está em alta no país neste ano: pela primeira vez, a proporção de servidores no total de ocupados ficou em 8% ou mais por cinco meses consecutivos.

Em comparação com o ano passado, o percentual cresceu em quatro regiões metropolitanas. A maior alta ocorreu no Rio de Janeiro, onde há maior concentração de servidores: de 9,2%, em setembro de 2012, para 10,5% agora.

Em São Paulo, onde o peso do emprego privado é o maior entre as regiões pesquisadas, o percentual de funcionários públicos aumentou de 6,2% para 6,7%.

Houve alta ainda em Recife (de 9,4% para 9,6%) e Belo Horizonte (7,5% para8%). A única queda evidente foi em Salvador (de 8,5% para 8%); em Porto Alegre, a proporção ficou estável, oscilando de 7,8% para 7,7%.

Os registros históricos do IBGE sugerem que o emprego público possa estar passando por uma expansão mais acelerada. Considerando os meses de setembro, a participação dos servidores no emprego total foi de 7,7%, em 2002, para 7,6% no ano passado.

Os dados não permitem identificar se a expansão do funcionalismo é puxada pelo governo federal, pelos Estados ou pelas prefeituras. Na União, o quadro de pessoal tem aumentado, basicamente, devido à contratação de professores e servidores dos ensinos superior e técnico.

Fonte: Aqui

Informação privilegiada

A Comissão de Valores Mobiliários (CVM) editou uma nova regra para atuação de analistas no mercado de capitais. A Instrução 538 vem alterar a regra anterior, de 2010, com o objetivo de evitar o conflito de interesse na atuação desses profissionais. A regra limita a participação deles em ofertas públicas e define quem pode ler seus relatórios antes de serem publicados.

Divulgar de forma equânime as informações sensíveis das empresas também foi tema de um evento que reuniu advogados, magistrados e representantes da CVM na sede do Tribunal Regional Federal (TRF), nesta quarta-feira, no Rio. A autarquia, que moveu processos administrativos contra 261 pessoas por indícios de participação em operações com insider information nos últimos 13 anos, destacou a parceria com a Justiça e a Polícia Federal na repressão a esse tipo de crime, também conhecido como insider trader.

Dentro da CVM, o combate é feito por profissionais de várias áreas e por um software que acompanha e alerta as operações fora do padrão. "O SIA Eagle capta os dados de negociação na bolsa e casa com os perfis de operação dos investidores, algo que até há pouco tempo era muito complicado para nós", conta procurador-chefe da autarquia, José Eduardo Guimarães.

O software foi contratado em uma licitação internacional por R$ 6 milhões, num pacote que garantia o programa, as licenças e o treinamento dos funcionários. "O sistema apresenta uma análise integrada a partir do estudo diário do comportamento dos valores mobiliários, dos investidores e dos intermediários, em diferentes horizontes temporais e em vários mercados de forma simultânea. Conta com informações sobre os emissores, seus administradores e acionistas, sobre notícias divulgadas no mercado, sobre a negociação na BM&FBOVESPA e na CETIP, sobre os investidores, os intermediários e ainda os fundos de investimento e seus cotistas.

Além disso, o dispositivo notifica quando ocorre divulgação de informação periódica ou eventual pelas companhias. Sem citar casos particulares, é oportuno esclarecer que já foram abertas investigações com base nesses alertas", informou a área técnica.

A ferramenta ajuda não só a CVM, mas as instituições parceiras. "Há a necessidade de detecção rápida para que atuação seja eficaz. Não adianta chegar à Polícia Federal com uma suspeita de trinta dias atrás. Busca e apreensão de computadores ou mesmo uma escuta telefônica pode perder a eficácia com o passar do tempo", pontua Guimarães.

O desafio agora, disse o procurador-chefe, é melhorar os filtros para identificar os potenciais criminosos. "No caso da Suzano houve o bloqueio dos bens de uma pessoa que, provou-se depois, não havia cometido o crime. A vida dele era fazer day trade. Estava dentro do padrão de investimento dele e do procedimento da CVM". Em 2007, a venda da empresa de celulose Suzano foi precedida por um vazamento de informações que redundaram na acusação de 22 pessoas em um processo administrativo sancionador da CVM, iniciado em 2008.

Luiz Antonio Campos, advogado e ex-diretor da autarquia, comentou estar ouvindo cada vez mais reclamações de pessoas físicas com medo de entrar no mercado de capitais. "Dizem que não entram na bolsa porque alguns investidores têm acesso à informação e outros não." O combate à operação com informações privilegiadas, disseram os painelistas, pode reabilitar a participação desse tipo de investidor. Em 8 de outubro, a BMFBovespa informou que apenas 15,9% do volume negociado no mercado de ações brasileiro era movimentado por pessoas físicas. É a metade da participação que o grupo tinha em 2009 e a menor desde 1999.

A preocupação da CVM com informações privilegiadas é antiga. A prova está no tema do primeiro inquérito administrativo da história da instituição. Em 1978, a autarquia investigou, processou e condenou o controlador da Servix, Sergio Schmidt Neves, e mais quatro diretores da empresa por violarem o artigo 157 da Lei das SAs. A companhia estava prester a ver cancelada uma licitação que havia ganho no Nordeste. Enquanto tentava resolver a situação em Brasília, Neves vendeu alguns papéis da empresa sem divulgar a possibilidade de perdas. "Fui o advogado dos minoritários. Cobramos na Justiça o ressarcimento pelo prejuízo causado", lembra o ex-presidente da CVM e advogado Luiz Leonardo Cantidiano.

Fonte: Aqui

Divulgar de forma equânime as informações sensíveis das empresas também foi tema de um evento que reuniu advogados, magistrados e representantes da CVM na sede do Tribunal Regional Federal (TRF), nesta quarta-feira, no Rio. A autarquia, que moveu processos administrativos contra 261 pessoas por indícios de participação em operações com insider information nos últimos 13 anos, destacou a parceria com a Justiça e a Polícia Federal na repressão a esse tipo de crime, também conhecido como insider trader.

Dentro da CVM, o combate é feito por profissionais de várias áreas e por um software que acompanha e alerta as operações fora do padrão. "O SIA Eagle capta os dados de negociação na bolsa e casa com os perfis de operação dos investidores, algo que até há pouco tempo era muito complicado para nós", conta procurador-chefe da autarquia, José Eduardo Guimarães.

O software foi contratado em uma licitação internacional por R$ 6 milhões, num pacote que garantia o programa, as licenças e o treinamento dos funcionários. "O sistema apresenta uma análise integrada a partir do estudo diário do comportamento dos valores mobiliários, dos investidores e dos intermediários, em diferentes horizontes temporais e em vários mercados de forma simultânea. Conta com informações sobre os emissores, seus administradores e acionistas, sobre notícias divulgadas no mercado, sobre a negociação na BM&FBOVESPA e na CETIP, sobre os investidores, os intermediários e ainda os fundos de investimento e seus cotistas.

Além disso, o dispositivo notifica quando ocorre divulgação de informação periódica ou eventual pelas companhias. Sem citar casos particulares, é oportuno esclarecer que já foram abertas investigações com base nesses alertas", informou a área técnica.

A ferramenta ajuda não só a CVM, mas as instituições parceiras. "Há a necessidade de detecção rápida para que atuação seja eficaz. Não adianta chegar à Polícia Federal com uma suspeita de trinta dias atrás. Busca e apreensão de computadores ou mesmo uma escuta telefônica pode perder a eficácia com o passar do tempo", pontua Guimarães.

O desafio agora, disse o procurador-chefe, é melhorar os filtros para identificar os potenciais criminosos. "No caso da Suzano houve o bloqueio dos bens de uma pessoa que, provou-se depois, não havia cometido o crime. A vida dele era fazer day trade. Estava dentro do padrão de investimento dele e do procedimento da CVM". Em 2007, a venda da empresa de celulose Suzano foi precedida por um vazamento de informações que redundaram na acusação de 22 pessoas em um processo administrativo sancionador da CVM, iniciado em 2008.

Luiz Antonio Campos, advogado e ex-diretor da autarquia, comentou estar ouvindo cada vez mais reclamações de pessoas físicas com medo de entrar no mercado de capitais. "Dizem que não entram na bolsa porque alguns investidores têm acesso à informação e outros não." O combate à operação com informações privilegiadas, disseram os painelistas, pode reabilitar a participação desse tipo de investidor. Em 8 de outubro, a BMFBovespa informou que apenas 15,9% do volume negociado no mercado de ações brasileiro era movimentado por pessoas físicas. É a metade da participação que o grupo tinha em 2009 e a menor desde 1999.

A preocupação da CVM com informações privilegiadas é antiga. A prova está no tema do primeiro inquérito administrativo da história da instituição. Em 1978, a autarquia investigou, processou e condenou o controlador da Servix, Sergio Schmidt Neves, e mais quatro diretores da empresa por violarem o artigo 157 da Lei das SAs. A companhia estava prester a ver cancelada uma licitação que havia ganho no Nordeste. Enquanto tentava resolver a situação em Brasília, Neves vendeu alguns papéis da empresa sem divulgar a possibilidade de perdas. "Fui o advogado dos minoritários. Cobramos na Justiça o ressarcimento pelo prejuízo causado", lembra o ex-presidente da CVM e advogado Luiz Leonardo Cantidiano.

Fonte: Aqui

24 outubro 2013

Distorções do Sisu e Enen

Utilizando notas obtidas no ENEM em uma mesma avaliação para todo o país, o SISU – como é mais conhecido – selecionou os melhores e os distribuiu entre as até então 101 instituições cadastradas. Contudo, nem tudo há de ser comemorado. O Implicante revisou os dados fornecidos pelo MEC e constatou que, para cada aluno de um estado com IDH menor que migra para um estado com o IDH maior, dois fazem o caminho oposto. Em outras palavras, graças a uma lógica equivocada, o algoritmo vem colaborando com uma elitização ainda maior do ensino superior nas regiões mais necessitadas.

(...) Há casos gritantes como, por exemplo, o do Distrito Federal, detentor do maior IDH do país. Enquanto perdeu 31 de suas cadeiras para estudantes de fora, ocupou 487 vagas de 23 outros estados. São Paulo, o segundo neste mesmo ranking, perdeu 486 vagas locais, mas conquistou 4.839 em outras regiões. (...)

O Piauí, na antepenúltima colocação, conquistou 187 vagas de outras regiões do país, mas perdeu 1.175 delas em suas próprias instituições, mais da metade para o vizinho Maranhão – que finda, por este feito, sendo uma exceção dessas desproporções.

Estes “estados vizinhos” quase sempre nutrem uma relação complicada, na qual o maior tende a eclipsar o menor. Por exemplo, enquanto 597 pernambucanos se mudaram para estudar na Paraíba, apenas 52 paraibanos conseguiram fazer o caminho inverso. O mesmo ocorre no topo da tabela, quando 1.501 paulistas se mudam para Minas Gerais, mas apenas 196 mineiros conquistam o mesmo feito na direção de São Paulo. (...)

É notório o caso do curso de medicina da UFAC, no mesmo Acre do exemplo acima, que utilizou apenas as notas do ENEM e teve suas 40 vagas completamente tomadas por alunos de outras regiões em 2012. Para piorar, nenhum deles se matriculou após a primeira chamada.

Fonte: Aqui

Dois aspectos deixaram de ser contemplados na análise. Em primeiro lugar, se aqueles que ocuparam a vaga permanecerem no local, isto poderá aumentar a qualidade dos recursos humanos na região, o que seria saudável. Em segundo lugar, a concorrência de outros estados poderá forçar uma melhoria no ensino fundamental e médio.

(...) Há casos gritantes como, por exemplo, o do Distrito Federal, detentor do maior IDH do país. Enquanto perdeu 31 de suas cadeiras para estudantes de fora, ocupou 487 vagas de 23 outros estados. São Paulo, o segundo neste mesmo ranking, perdeu 486 vagas locais, mas conquistou 4.839 em outras regiões. (...)

O Piauí, na antepenúltima colocação, conquistou 187 vagas de outras regiões do país, mas perdeu 1.175 delas em suas próprias instituições, mais da metade para o vizinho Maranhão – que finda, por este feito, sendo uma exceção dessas desproporções.

Estes “estados vizinhos” quase sempre nutrem uma relação complicada, na qual o maior tende a eclipsar o menor. Por exemplo, enquanto 597 pernambucanos se mudaram para estudar na Paraíba, apenas 52 paraibanos conseguiram fazer o caminho inverso. O mesmo ocorre no topo da tabela, quando 1.501 paulistas se mudam para Minas Gerais, mas apenas 196 mineiros conquistam o mesmo feito na direção de São Paulo. (...)

É notório o caso do curso de medicina da UFAC, no mesmo Acre do exemplo acima, que utilizou apenas as notas do ENEM e teve suas 40 vagas completamente tomadas por alunos de outras regiões em 2012. Para piorar, nenhum deles se matriculou após a primeira chamada.

Fonte: Aqui

Dois aspectos deixaram de ser contemplados na análise. Em primeiro lugar, se aqueles que ocuparam a vaga permanecerem no local, isto poderá aumentar a qualidade dos recursos humanos na região, o que seria saudável. Em segundo lugar, a concorrência de outros estados poderá forçar uma melhoria no ensino fundamental e médio.

Ricos e mortos

Após ter sido desbancado no último ano pela atriz americana Elizabeth Taylor (1932-2011), o cantor Michael Jackson (1958-2009) recuperou o trono dos artistas mortos que mais geram lucros, indicou nesta quarta-feira (23) a revista "Forbes".

A publicação detalhou em seu site que os herdeiros do "Rei do Pop" ganharam US$ 160 milhões (R$ 348 milhões) somente entre junho de 2012 e junho de 2013, uma quantia que também supera os US$ 125 milhões (R$ 272 milhões) embolsados por Madonna, a artista viva que mais lucrou no período citado.

Fonte: Folha de S. Paulo

A publicação detalhou em seu site que os herdeiros do "Rei do Pop" ganharam US$ 160 milhões (R$ 348 milhões) somente entre junho de 2012 e junho de 2013, uma quantia que também supera os US$ 125 milhões (R$ 272 milhões) embolsados por Madonna, a artista viva que mais lucrou no período citado.

Fonte: Folha de S. Paulo

Países com pessoas inteligentes

A cada dia aparece um ranking. Este é realmente interessante. Mostra o número de pessoas "brilhantes". O país com maior número de pessoas brilhantes é os EUA, com 5,3 milhões. Depois, Japão, com 5,2. A relação dos vinte países com mais pessoas brilhantes está a seguir:

1. EUA - 5,336 milhão ou 1,7%

2. Japão - 5,167 ou 4,05%

3. Coréia do Sul - 2,2 ou 4,4%

4. Alemanha - 2,2 ou 2,6%

5. França - 1,445 ou 2,2%

6. Taiwan - 1,4 ou 5,85%

7. Canadá - 1,1 ou 3,1%

8. Rússia - 932 mil ou 0,65%

9. Reino Unido - 885 ou 1,4%

10. Austrália - 748 ou 3,3%

11 Italia

12 Polonia

13 Cingapura

14 Turquia

15 Hong Kong

16 Holanda

17 Belgica

18 Espanha

19 Suiça

20 Brazil - 199 mil ou 0,1%

1. EUA - 5,336 milhão ou 1,7%

2. Japão - 5,167 ou 4,05%

3. Coréia do Sul - 2,2 ou 4,4%

4. Alemanha - 2,2 ou 2,6%

5. França - 1,445 ou 2,2%

6. Taiwan - 1,4 ou 5,85%

7. Canadá - 1,1 ou 3,1%

8. Rússia - 932 mil ou 0,65%

9. Reino Unido - 885 ou 1,4%

10. Austrália - 748 ou 3,3%

11 Italia

12 Polonia

13 Cingapura

14 Turquia

15 Hong Kong

16 Holanda

17 Belgica

18 Espanha

19 Suiça

20 Brazil - 199 mil ou 0,1%

Executivo bem pago

O dono e fundador do Facebook, Mark Zuckerberg, lidera a lista dos diretores norte-americanos mais bem pagos, batendo um novo recorde em 2012 com um pacote de remuneração estimado em 2,278 bilhões de dólares, segundo o relatório de uma empresa especializada.

O estudo da GMI Ratings mostrou que o salário de Zuckerberg é de 503.000 dólares e um bônus de 266.000 dólares, que foram ofuscados por um pacote de ações avaliado em 2,27 bilhões de dólares.

Fonte: Aqui

O estudo da GMI Ratings mostrou que o salário de Zuckerberg é de 503.000 dólares e um bônus de 266.000 dólares, que foram ofuscados por um pacote de ações avaliado em 2,27 bilhões de dólares.

Fonte: Aqui

GE e Transbrasil

A Transbrasil não tem direito à indenização em dobro sobre as notas promissórias indevidamente cobradas pela General Eletric Capital Corporation (GE). A indenização por perdas e danos devida pela GE não inclui o ressarcimento de prejuízos derivados da decretação da falência da Transbrasil, que devem ser apurados em ação própria.

As decisões são da Terceira Turma do Superior Tribunal de Justiça (STJ) em julgamento conjunto de recursos especiais interpostos por Transbrasil S/A Linhas Aéreas, General Eletric Capital Corporation (e outras) e Aerocap Ireland Limited (e outra).

A Transbrasil requereu a declaração de nulidade de títulos cumulada com indenização por perdas e danos em desfavor dos grupos GE e Aerocap. A GE recorreu contra decisão do Tribunal de Justiça de São Paulo (TJSP) que a condenou ao ressarcimento em dobro do valor dos títulos indevidamente cobrados e ao pagamento de indenização por perdas e danos.

Acompanhando o voto da relatora, ministra Nancy Andrighi, a Turma afastou o pagamento em dobro do valor das notas promissórias, mas manteve a condenação à indenização por perdas e danos, com a ressalva de que esta não deve levar em consideração os prejuízos decorrentes da decretação da falência da Transbrasil.

Fonte: Aqui

As decisões são da Terceira Turma do Superior Tribunal de Justiça (STJ) em julgamento conjunto de recursos especiais interpostos por Transbrasil S/A Linhas Aéreas, General Eletric Capital Corporation (e outras) e Aerocap Ireland Limited (e outra).

A Transbrasil requereu a declaração de nulidade de títulos cumulada com indenização por perdas e danos em desfavor dos grupos GE e Aerocap. A GE recorreu contra decisão do Tribunal de Justiça de São Paulo (TJSP) que a condenou ao ressarcimento em dobro do valor dos títulos indevidamente cobrados e ao pagamento de indenização por perdas e danos.

Acompanhando o voto da relatora, ministra Nancy Andrighi, a Turma afastou o pagamento em dobro do valor das notas promissórias, mas manteve a condenação à indenização por perdas e danos, com a ressalva de que esta não deve levar em consideração os prejuízos decorrentes da decretação da falência da Transbrasil.

Fonte: Aqui

23 outubro 2013

Estrutura Conceitual: Mensuração - Parte 1

O Iasb divulgou recentemente uma proposta de mudança da

estrutura conceitual. Esta proposta ficará em análise para sugestão até janeiro

de 2014. Entretanto, dado a sua relevância, iremos fazer uma análise dos seus

principais aspectos.

Mensuração

Contábil

A atual estrutura conceitual do CPC possui três parágrafos sobre a

mensuração: definição do termo (parágrafo 4.54), descrição de quatro bases de

avaliação existentes (4.55) e a constatação que a base mais usada é o custo

histórico (4.56). E somente isto.

A proposta do Iasb é muito mais prolixa sobre o assunto. São 130

parágrafos sobre o assunto, que ocupam 24 páginas do documento preliminar. Este

assunto descreve

(1) como o objetivo das demonstrações e as características qualitativas

influenciam a mensuração;

(2) descrição e discussão de três categorias de mensuração (custo, preço

corrente de mercado e medidas baseadas no fluxo de caixa); e

(3) como identificar a medida apropriada.

Objetivo

da Mensuração

Se na atual estrutura existe uma definição de mensuração (processo

que consiste em determinar os montantes monetários por meio dos quais os

elementos das demonstrações contábeis devem ser reconhecidos e apresentados no

balanço patrimonial e na demonstração do resultado, segundo tradução do CPC) o mesmo não ocorre com a proposta de

alteração na estrutura conceitual do Iasb.

A

proposta afirma que o objetivo das demonstrações é fornecer informações

financeiras sobre a entidade que seja útil na decisão dos investidores,

existentes e potenciais. Para ser útil, a informação deve ser relevante e

representar fielmente, que são as características qualitativas da informação

financeira. Deste modo, o Iasb considera que o objetivo da mensuração é

contribuir para a representação fiel de informações relevantes dos recursos da

entidade e como a administração está usando, eficientemente e efetivamente,

estes recursos.

Receita e Educação

As empresas de ensino estão em estado de alerta desde que a Receita Federal baixou a Instrução Normativa 1.394 da Receita Federal, que altera as regras de isenção fiscal obtida pelas instituições privadas de ensino superior signatárias do Prouni. Por causa do novo risco, as ações das empresas na BM&FBovespa vêm caindo desde a publicação da nova regra, em 12 de setembro, e as empresas que pretendem abrir capital estão sendo obrigadas pela Comissão de Valores Mobiliários (CVM) a alertarem o risco aos seus potenciais investidores. (...)

As empresas de ensino estão em estado de alerta desde que a Receita Federal baixou a Instrução Normativa 1.394 da Receita Federal, que altera as regras de isenção fiscal obtida pelas instituições privadas de ensino superior signatárias do Prouni. Por causa do novo risco, as ações das empresas na BM&FBovespa vêm caindo desde a publicação da nova regra, em 12 de setembro, e as empresas que pretendem abrir capital estão sendo obrigadas pela Comissão de Valores Mobiliários (CVM) a alertarem o risco aos seus potenciais investidores. (...)Pelo novo entendimento da Receita, que começa a valer em 1º de janeiro de 2014, as isenções tributárias que financiam as bolsas do Programa Universidade Para Todos (Prouni) ganham um novo cálculo para aferir a proporção de ocupação das bolsas devidas. O resultado dessa conta vai determinar os níveis de isenção. A Lei que criou o Prouni, de 2005, garante a todas as universidade participantes isenção do recolhimento de quatro impostos federais, a Contribuição para o Financiamento da Seguridade Social (Cofins); a Contribuição para o PIS/Pasep; a Contribuição Social sobre o Lucro Líquido (CSLL); e o Imposto de Renda da Pessoa Jurídica (IRPJ).

O artigo 5º da Lei determina que a instituição está apta a receber o benefício quando oferecer uma bolsa integral para cada 10,7 estudantes matriculados. Há a opção de oferecer bolsas parciais de 50% ou de 25%, contanto que o conjunto dos benefícios represente, no mínimo, 8,5% do faturamento de todas as turmas que tenham bolsistas matriculados. (...)

Fonte: Brasil Econômico

Parecer do Auditor na Taurus

O problema aconteceu por conta da alteração nos termos do acordo da venda da Taurus Máquinas-Ferramenta, fechada em junho de 2012, para a Renill Participações, do grupo SüdMetal. Na época, o valor da operação foi acertado em R$ 115,3 milhões. Em agosto deste ano, contudo, o comprador exigiu a repactuação do contrato, o que fez com que o valor caísse pela metade, para R$ 57,2 milhões.

Isso fez com que a companhia desse uma baixa contábil de R$ 57,8 milhões no balanço do segundo trimestre, já divulgado com bastante atraso por conta dos ajustes necessários. Os auditores, no entanto, afirmam que a revisão já deveria ter sido feita um ano antes. "Os eventos que levaram a redução do valor original da venda se encontravam substancialmente presentes em 30 de junho de 2012 e a referida perda deveria ter sido reconhecida naquela data", disseram em seu parecer.

Com isso, a EY decidiu não avalizar as demonstrações de resultados - que indicam o lucro ou prejuízo -, os fluxos de caixa e as mutações do patrimônio líquido. E foi além. Deu uma ressalva ao balanço patrimonial, afirmando que a Taurus não constituiu provisões suficientes para possíveis perdas relativas aos R$ 54,4 milhões que ainda tem a receber da SüdMetal. A ressalva, menos grave que a conclusão adversa, indica desvios pontuais e não generalizados em relação às normas contábeis.

Ontem, em teleconferência, o presidente da Forjas Taurus, Dennis Gonçalves, deu poucos detalhes sobre a origem da discordância com os auditores externos. "Com as normas contábeis internacionais, houve uma mudança filosófica, que privilegia a essência sobre a forma, razão pela qual nosso balanço foi emitido com parecer adverso", informou.

Segundo informações constantes no balanço, a principal mudança no acordo com a SüdMetal envolve uma parcela do montante da aquisição que seria recebido na forma de serviços e que foi abandonada. "Não era do nosso interesse a cláusula de fornecimento de peças", disse Gonçalves, para quem a revisão se mostrou "a melhor alternativa para a companhia".

A conclusão adversa do auditor é rara em balanços de companhias abertas, especialmente nas listadas em níveis de governança - a Forjas Taurus, está no Nível 2 da BM&FBovespa. O mais usual é que as empresas republiquem os balanços anteriores, de forma garantir um parecer "limpo" por parte dos auditores.

Sem entrar no caso específico da Forjas Taurus, a Comissão de Valores Mobiliários (CVM) informou que os pareceres do auditor são uma importante ferramenta em seu método de "supervisão baseada em risco". A autarquia disse que pode exigir a republicação dos balanços, "podendo também ocorrer a apuração de responsabilidades, conforme as características do caso". Procurada, a Forjas Taurus não retornou o pedido de entrevista.

Com as baixas contábeis, a companhia encerrou o segundo trimestre com prejuízo de R$ 101,3 milhões, revertendo o lucro de R$ 9,5 milhões de um ano antes. Questionado por investidores, Gonçalves disse que, diante do resultado da primeira metade do ano, "não poderia fazer menção a lucro em 2013". A empresa terá ainda que negociar o estouro das cláusulas de endividamento com debenturistas.

Auditor dá opinião adversa sobre balanço da Taurus - Por Natalia Viri (via aqui). Dica de Alexandre Alcantara

Mulheres no poder

Um homem tem vinte vezes mais chances de chegar ao cargo de presidente-executivo de uma empresa do que uma mulher. É o que mostra um levantamento da consultoria empresarial Bain & Company.

A pesquisa entrevistou 514 pessoas, igualmente divididos entre mulheres e homens. Dos participantes, 42% ocupa posições de gerência sênior ou executiva.

Segundo o estudo, apenas 14% dos cargos de gerência executiva são ocupados por mulheres. O número de presidentes-executivas é ainda menor: apenas nove do sexo feminino no ranking de importantes companhias do país.

De acordo com o estudo, ambos os sexos acreditam que a igualdade de gêneros traz benefícios ao ambiente de trabalho --os homens até mais, com 84% ante 66% das mulheres.

Ao mesmo tempo, 71% das entrevistadas e 69% dos entrevistados creem que conquistar esse cenário deveria ser um elemento estratégico obrigatório para as empresas, enquanto apenas apenas 31% das mulheres e 35% dos homens acreditam que as companhias façam disso algo prioritário.

Folha de S Paulo

A pesquisa entrevistou 514 pessoas, igualmente divididos entre mulheres e homens. Dos participantes, 42% ocupa posições de gerência sênior ou executiva.

Segundo o estudo, apenas 14% dos cargos de gerência executiva são ocupados por mulheres. O número de presidentes-executivas é ainda menor: apenas nove do sexo feminino no ranking de importantes companhias do país.

De acordo com o estudo, ambos os sexos acreditam que a igualdade de gêneros traz benefícios ao ambiente de trabalho --os homens até mais, com 84% ante 66% das mulheres.

Ao mesmo tempo, 71% das entrevistadas e 69% dos entrevistados creem que conquistar esse cenário deveria ser um elemento estratégico obrigatório para as empresas, enquanto apenas apenas 31% das mulheres e 35% dos homens acreditam que as companhias façam disso algo prioritário.

Folha de S Paulo

22 outubro 2013

Estrutura Conceitual do Iasb: Receitas e Despesas - Parte 2

O Iasb divulgou recentemente uma proposta de mudança da

estrutura conceitual. Esta proposta ficará em análise para sugestão até janeiro

de 2014. Entretanto, dado a sua relevância, iremos fazer uma análise dos seus

principais aspectos.

As definições de receitas e despesas devem considerar, e tentar resolver,

as seguintes questões: (a) a questão de obtenção de serviço, oferecendo como

pagamento ações da entidade; (b) a distinção com ganhos e perdas; (c) alguns

tipos de lucros.

Com respeito ao primeiro tópico – obtenção de serviço em troca de ações –

um caso típico seria os executivos das empresas que recebem ações ao longo do

tempo. Nestas situações, a posição do Iasb é que devem ser considerados como

despesas. Os dois outros aspectos apresentam maiores nuances.

Receitas

e Ganhos, Despesas e Perdas

Segundo o CPC 00, a definição de receita (income) abrange as receitas

propriamente ditas (revenue) e os ganhos (gains). A receita tem sua origem nas

atividades usuais da entidade, enquanto os ganhos, apesar de enquadrar na

definição de receita, podem ou não surgir das atividades usuais da entidade. Assim,

na atual estrutura, não existe, a rigor, uma separação entre ganho e receita. Ambos

são aumentos de benefícios econômicos.

Da mesma forma, a definição de despesa (expense) abrange tanto as perdas

(losses) quanto as despesas propriamente dita. Mas as despesas possuem sua

origem nas atividades usuais da entidade. Mas da mesma forma, não são

consideradas separadamente na estrutura conceitual. Tanto a despesa quanto a

perda são redução nos benefícios econômicos.

A distinção entre receita/ganhos e despesa/perdas é bastante tênue. Se o

Iasb decidisse trata-los como elementos distintos seria necessário definir atividades

ordinárias.

Na proposta de nova estrutura conceitual, o Iasb prefere lavar as mãos:

mantem as definições de receitas e despesas, assim como a posição de que ganho

e perdas não representam um elemento à parte do resultado da entidade. Para o

Iasb, esta discussão seria melhor numa eventual revisão de norma sobre a

apresentação das demonstrações financeiras. Ou seja, este assunto deveria ser

discutido em outra oportunidade.

Particularmente acredito que este seria o documento necessário para um

posicionamento do Iasb. Mais ainda, deveria ter uma atitude firme da entidade

quanto à falta de necessidade de fazer a distinção entre receita/ganho e

despesa/perda. O não posicionamento do Iasb tem gerado alguns pronunciamentos

onde o termo “perda” tem sido usado de forma distinta do termo “despesa”.

Assim, o Iasb fala em “perda” em decorrência do teste de recuperabilidade, mas

não “despesa”.

Alguns

tipos de lucros e as receitas e despesas

A existência dos other

comprehensive income (OCI) cria um problema para a entidade. O Iasb afirma

que algumas pessoas consideram necessário separar as receitas e despesas que

fazem parte da demonstração do resultado daquelas que compreendem o OCI. Na

proposta de nova estrutura conceitual, o Iasb se posiona contrário a esta

abordagem.

Tributos, tributos e tributos

Três textos da Folha de S. Paulo sobre tributos (cartoon aqui):

Contando todas as obrigações federais, estaduais e municipais, o Brasil tem 15 milhões de combinações tributárias, segundo levantamento do Sescon-SP (sindicato que reúne as empresas de serviços contábeis). E nem no regime tributário Simples, que unifica o pagamento de impostos, o pequeno empresário está sempre livre do emaranhado (Combinação de tributos prejudica pequenos negócios)

Artifícios jurídicos também podem reduzir o peso dos impostos para as empresas. Essa vertente da gestão tributária ganha força no Brasil devido à complexidade dos impostos. Segundo João Miguel da Silva, do escritório Miguel Silva & Yamashita Advogados, todas as estratégias jurídicas ou de gestão precisam primeiramente ter uma motivação econômica e um propósito negocial. Ou o Fisco pode contestá-las, inclusive com autuações de responsabilidade por irregularidades fiscais. Porém já há manifestações da Receita e fazendas estaduais reconhecendo essas operações, desde que tenham fundamento em utilidades mercantis, societárias e comerciais. (Artifícios jurídicos podem reduzir tributos para empresas)

Os três regimes tributários do Brasil, de lucro real, lucro presumido e o Simples, têm um tipo de ganho para cada espécie de empresa. Por isso, a escolha nem sempre é fácil. Márcio Iavelberg, sócio da consultoria Blue Numbers, destaca que até o Simples, que unifica e facilita o pagamento de impostos, pode não ser o modelo ideal para as pequenas e médias empresas (Escolha de regime tributário certo emagrece pagamento de tributos)

Contando todas as obrigações federais, estaduais e municipais, o Brasil tem 15 milhões de combinações tributárias, segundo levantamento do Sescon-SP (sindicato que reúne as empresas de serviços contábeis). E nem no regime tributário Simples, que unifica o pagamento de impostos, o pequeno empresário está sempre livre do emaranhado (Combinação de tributos prejudica pequenos negócios)

Artifícios jurídicos também podem reduzir o peso dos impostos para as empresas. Essa vertente da gestão tributária ganha força no Brasil devido à complexidade dos impostos. Segundo João Miguel da Silva, do escritório Miguel Silva & Yamashita Advogados, todas as estratégias jurídicas ou de gestão precisam primeiramente ter uma motivação econômica e um propósito negocial. Ou o Fisco pode contestá-las, inclusive com autuações de responsabilidade por irregularidades fiscais. Porém já há manifestações da Receita e fazendas estaduais reconhecendo essas operações, desde que tenham fundamento em utilidades mercantis, societárias e comerciais. (Artifícios jurídicos podem reduzir tributos para empresas)

Os três regimes tributários do Brasil, de lucro real, lucro presumido e o Simples, têm um tipo de ganho para cada espécie de empresa. Por isso, a escolha nem sempre é fácil. Márcio Iavelberg, sócio da consultoria Blue Numbers, destaca que até o Simples, que unifica e facilita o pagamento de impostos, pode não ser o modelo ideal para as pequenas e médias empresas (Escolha de regime tributário certo emagrece pagamento de tributos)

Contador, Mãe de Santo e Nigéria

Este é um dos casos mais "estranhos" da história empresarial brasileira: um contador, mãe de santo, Nigéria, desvios, desvios ...

Pelos personagens e pelas histórias que o cercam, o golpe no banco Noroeste é um caso inacreditável.

Pelos personagens e pelas histórias que o cercam, o golpe no banco Noroeste é um caso inacreditável.

Tudo começou em 1995, quando Nelson Sakagushi recebeu um fax com timbre do Ministério da Aviação da Nigéria. Era um convite para investir num fundo destinado à construção de um aeroporto naquele país e prometia retorno altíssimo.

As investigações mostraram que o então diretor da área internacional do banco tratou do assunto numa viagem a Londres, com pessoas que se passaram por representantes do governo da Nigéria. Um deles, Emmanuel Nwude, era sócio de um dos maiores bancos da Nigéria. Depois do encontro, Sakagushi embarcou na aventura.

Para os profissionais que investigaram o caso, ele pretendia ficar com parte do retorno do investimento e depois devolver os recursos ao banco sem que ninguém ficasse sabendo. Quando percebeu que não havia aeroporto nenhum, entrou em desespero.

Procurou a mãe de santo Maria Rodrigues da Silva, já falecida, que era sua guia espiritual. "Ele deu US$ 10 milhões a Maria Rodrigues para que ela o ajudasse a trazer o dinheiro de volta", conta o advogado Domingos Refinetti, que trabalha para os ex-controladores do Noroeste. Entre outras tarefas, a mãe de santo Maria Rodrigues da Silva benzia documentos e fazia despachos.

Quando o desfalque foi descoberto e Sakagushi foi colocado contra a parede pelos chefes, saiu-se com a seguinte história para explicar para que tipo de trabalho a mãe de santo recebera tanto dinheiro: ela teria comprado 10 mil pombas brancas para fazer um despacho.

"Eu saí da sala e chamei outras pessoas para ouvir o que ele estava dizendo", diz o advogado Otto Steiner, ex-diretor jurídico do Noroeste. "A gente perguntava onde compraram tantas pombas? Onde as guardaram? Não havia resposta". Questionado pela Folha sobre essa história, Sakagushi não quis falar sobre o assunto. "Eu ia lá tomar passe, não sei nada dessas histórias."

A quebra do sigilo bancário de uma conta de Maria Rodrigues mostrou que ela tinha recebido depósitos de R$ 4 milhões. A mãe de santo também comprou uma casa de alto padrão e uma empresa de segurança, de acordo com as investigações.

Num de seus depoimentos à polícia, disse que a fortuna repentina vinha de uma herança deixada pelo pai. Dizia também não saber nada sobre os problemas de Sakagushi no banco, porque não conseguia ouvir as conversas do cliente com os espíritos.

Tudo começou em 1995, quando Nelson Sakagushi recebeu um fax com timbre do Ministério da Aviação da Nigéria. Era um convite para investir num fundo destinado à construção de um aeroporto naquele país e prometia retorno altíssimo.

As investigações mostraram que o então diretor da área internacional do banco tratou do assunto numa viagem a Londres, com pessoas que se passaram por representantes do governo da Nigéria. Um deles, Emmanuel Nwude, era sócio de um dos maiores bancos da Nigéria. Depois do encontro, Sakagushi embarcou na aventura.

Para os profissionais que investigaram o caso, ele pretendia ficar com parte do retorno do investimento e depois devolver os recursos ao banco sem que ninguém ficasse sabendo. Quando percebeu que não havia aeroporto nenhum, entrou em desespero.

Procurou a mãe de santo Maria Rodrigues da Silva, já falecida, que era sua guia espiritual. "Ele deu US$ 10 milhões a Maria Rodrigues para que ela o ajudasse a trazer o dinheiro de volta", conta o advogado Domingos Refinetti, que trabalha para os ex-controladores do Noroeste. Entre outras tarefas, a mãe de santo Maria Rodrigues da Silva benzia documentos e fazia despachos.

Quando o desfalque foi descoberto e Sakagushi foi colocado contra a parede pelos chefes, saiu-se com a seguinte história para explicar para que tipo de trabalho a mãe de santo recebera tanto dinheiro: ela teria comprado 10 mil pombas brancas para fazer um despacho.

"Eu saí da sala e chamei outras pessoas para ouvir o que ele estava dizendo", diz o advogado Otto Steiner, ex-diretor jurídico do Noroeste. "A gente perguntava onde compraram tantas pombas? Onde as guardaram? Não havia resposta". Questionado pela Folha sobre essa história, Sakagushi não quis falar sobre o assunto. "Eu ia lá tomar passe, não sei nada dessas histórias."

A quebra do sigilo bancário de uma conta de Maria Rodrigues mostrou que ela tinha recebido depósitos de R$ 4 milhões. A mãe de santo também comprou uma casa de alto padrão e uma empresa de segurança, de acordo com as investigações.

Num de seus depoimentos à polícia, disse que a fortuna repentina vinha de uma herança deixada pelo pai. Dizia também não saber nada sobre os problemas de Sakagushi no banco, porque não conseguia ouvir as conversas do cliente com os espíritos.

As cidades e as empresas

A tabela mostra as cidades que possuem maior número de grandes empresas.

Tóquio possui 613 empresas, com receita de 5 trilhões de dólares. Depois Nova Iorque, Londres, Osaka e Paris. Duas cidades de países emergentes, Pequim e Moscou, estão logo a seguir. Nenhuma cidade brasileira está na relação das 25 cidades.

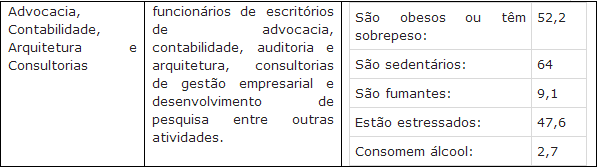

Contadores estressados

A Revista Exame publicou pesquisa da SulAmérica com mais 41 mil profissionais em 10 capitais do Brasil, que indica que a carreira pode influenciar o cuidado (ou o descuido) com a saúde. Foram avaliados, para a elaboração do estudo Saúde Ativa, por ramo de atividade, o índice de profissionais estressados, sedentários obesos ou com sobrepeso, além do consumo de álcool.

Os resultado para os Contadores:

Somos os mais estressados de acordo com a pesquisa, quando comparados com outros profissionais.

Somos os mais estressados de acordo com a pesquisa, quando comparados com outros profissionais.

Quanto ao ato de praticar alguma atividade física, alcançamos 64% de sedentarismo, ficando em segundo lugar, atrás apenas dos profissionais do setor de saúde (69,5%)

Fonte: Histórias Contábeis

Os resultado para os Contadores:

Quanto ao ato de praticar alguma atividade física, alcançamos 64% de sedentarismo, ficando em segundo lugar, atrás apenas dos profissionais do setor de saúde (69,5%)

Fonte: Histórias Contábeis

Minutas na área pública

As minutas procuram não se afastar das normas internacionais de contabilidade promulgadas pelo Iasb, embora faça ajustes para o setor público. O prazo para comentários é final de fevereiro de 2014.

21 outubro 2013

.jpg)

História da Contabilidade: A Lei 1076 de 1950

A Lei 1076, de 31 de março de 1950, possui apenas quatro artigos. Apesar de ser um lei bastante reduzida em tamanho, teve uma grande importância para a contabilidade brasileira. No início de 1950 já estava normatizado a existência do curso superior em contabilidade, com o ensino técnico, que corresponde ao que hoje denominamos de ensino médio.

Assim, que quisesse trabalhar em contabilidade no Brasil poderia fazer através do curso técnico, sendo formado como técnico em contabilidade (ou guarda-livros, mas esta denominação tornar-se-á ultrapassada em meados do século XX) ou com o diploma de cursos superior em contabilidade, sendo contador.

Mas ao fazer o curso técnico, o estudante encontrava obstáculo em tentar cursar o ensino superior. A importância da Lei 1076 é que a mesma corrige esta distorção. O primeiro artigo da lei permitia que o estudante que concluísse o primeiro ciclo do ensino comercial, industrial ou agrícola pudesse fazer matrícula no curso clássico. O segundo artigo é mais relevante ainda: permitia que os estudantes do ensino técnico pudessem fazer matrícula nos cursos superiores (1).

Isto teve uma grande importância, já que muitos estudantes não tinham condições de fazer um curso superior. Para entrar no mercado de trabalho, optavam por fazer um curso técnico. Depois de obter um emprego, estas pessoas podiam tentar entrar num curso superior desejado. Neste caso, a contabilidade era um importante trampolim para profissionais de diversas áreas. Mas se desejavam uma carreira alternativa, a possibilidade do curso técnico não ter validade para fins de um curso superior.

Mas a mera aprovação da Lei não garantiu os direitos aos estudantes. Numa reunião do Conselho Nacional de Educação, o conselheiro Jurandir Lodi solicitou a constituição de uma comissão para verificar a “conveniência da revogação da Lei 1076 de 1950” (2)

Outro aspecto que mostra a relevância desta lei refere-se as instruções posteriores para sua implantação. Isto foi realizado pela Portaria 212A . Esta portaria despertou a ira de estudantes do ensino técnico, como a União Carioca dos Estudantes de Comércio (3), que exigiram sua revogação. Isto ocorreu através da portaria 347/50.

Notas

(1) Os dois artigos informam que uma portaria irá detalhar o assunto e que a lei entra em vigor na data da sua publicação. Veja a lei aqui http://www2.camara.leg.br/legin/fed/lei/1950-1959/lei-1076-31-marco-1950-363480-publicacaooriginal-1-pl.html

(2) Diário de Notícias, ed 8662, 18 de janeiro de 1951, p. 8. Lodi foi considerado inimigo dos estudantes e do desenvovimento da cultura, segundo a União Carioca dos Estudantes de Comércio. Vide Correio da Manhã, ed. 17742, 18 de janeiro de 1951, p. 6.

(3) Diário de Notícias, ed 8662, 18 de janeiro de 1951, p. 8.

Assim, que quisesse trabalhar em contabilidade no Brasil poderia fazer através do curso técnico, sendo formado como técnico em contabilidade (ou guarda-livros, mas esta denominação tornar-se-á ultrapassada em meados do século XX) ou com o diploma de cursos superior em contabilidade, sendo contador.

Mas ao fazer o curso técnico, o estudante encontrava obstáculo em tentar cursar o ensino superior. A importância da Lei 1076 é que a mesma corrige esta distorção. O primeiro artigo da lei permitia que o estudante que concluísse o primeiro ciclo do ensino comercial, industrial ou agrícola pudesse fazer matrícula no curso clássico. O segundo artigo é mais relevante ainda: permitia que os estudantes do ensino técnico pudessem fazer matrícula nos cursos superiores (1).

Isto teve uma grande importância, já que muitos estudantes não tinham condições de fazer um curso superior. Para entrar no mercado de trabalho, optavam por fazer um curso técnico. Depois de obter um emprego, estas pessoas podiam tentar entrar num curso superior desejado. Neste caso, a contabilidade era um importante trampolim para profissionais de diversas áreas. Mas se desejavam uma carreira alternativa, a possibilidade do curso técnico não ter validade para fins de um curso superior.

Mas a mera aprovação da Lei não garantiu os direitos aos estudantes. Numa reunião do Conselho Nacional de Educação, o conselheiro Jurandir Lodi solicitou a constituição de uma comissão para verificar a “conveniência da revogação da Lei 1076 de 1950” (2)

Outro aspecto que mostra a relevância desta lei refere-se as instruções posteriores para sua implantação. Isto foi realizado pela Portaria 212A . Esta portaria despertou a ira de estudantes do ensino técnico, como a União Carioca dos Estudantes de Comércio (3), que exigiram sua revogação. Isto ocorreu através da portaria 347/50.

Notas

(1) Os dois artigos informam que uma portaria irá detalhar o assunto e que a lei entra em vigor na data da sua publicação. Veja a lei aqui http://www2.camara.leg.br/legin/fed/lei/1950-1959/lei-1076-31-marco-1950-363480-publicacaooriginal-1-pl.html

(2) Diário de Notícias, ed 8662, 18 de janeiro de 1951, p. 8. Lodi foi considerado inimigo dos estudantes e do desenvovimento da cultura, segundo a União Carioca dos Estudantes de Comércio. Vide Correio da Manhã, ed. 17742, 18 de janeiro de 1951, p. 6.

(3) Diário de Notícias, ed 8662, 18 de janeiro de 1951, p. 8.

História da Contabilidade: A Mecanização da Contabilidade

A mecanização da contabilidade no Brasil talvez tenha se

iniciado em 1921, com a decisão de importação de máquinas da IBM para ajudar no

setor público. Estas máquinas receberam o nome de Hollerith, em homenagem ao

inventor do método do cartão perfurado. A presença dos equipamentos Hollerith

foi tão forte no Brasil que se tornou um nome comum, significando o documento

de comprovação do depósito do salário, holerite ou contracheque (1). O processo

de instalação das máquinas foi penoso, pois existiam uma série de tramites

burocráticos, incluindo a taxação excessiva dos equipamentos.

A crise do café reduziu o ímpeto de adoção de tecnologia nos

escritórios de contabilidade ou nos setores de contabilidade das empresas. O

gráfico a seguir apresenta a evolução da importação de máquinas de escrever em

toneladas (2):

(O ano de 1947 está ilegível e a importação de 1951, no

primeiro semestre, quase supera a importação de todo o ano de 1950)

A importação de máquinas de calcular também segue o mesmo

padrão. No primeiro semestre de 1951 foram importadas 337 toneladas de máquinas

de calcular contra 122 toneladas do primeiro semestre de 1950.

Apresentamos, a seguir, uma série de anúncios publicados no

jornal Estado de S. Paulo, entre 1950 e 1952, com produtos que poderiam ser

usados na mecanização das funções contábeis de uma empresa. Inclui livros que

ensinam como usar o sistema Ruf, exposição de empresas de máquinas e máquinas

para diversas situações:

(1) Conforme a demonstração contábil da Serviços Hollerith

S/A, publicado no Estado de S Paulo, 12 de fevereiro de 1950, ed 22930, p. 20.

(2) Estado de S. Paulo, 13 de novembro de 1951, ed. 23467,

p. 5.Burocracia: um fim em si mesma

Começou com um ouvinte do programa CBN Brasil, que se apresentou como pequeno empresário da indústria e fez uma espécie de consulta: que tal se ele vendesse a fábrica, o que lhe daria uns R$ 3 milhões, e passasse a viver de aplicações financeiras, hoje em fundos imobiliários?

Por que faria isso se, como ele mesmo disse, a fábrica ia bem e dava dinheiro?

Por cansaço e desânimo, respondeu. Contou então que, como pequeno empresário, precisa estar em cima de tudo, da produção à contabilidade, das vendas aos fornecedores. E que ele não aguentava mais a trabalheira, não na produção de suas peças, mas na burocracia em volta, na dificuldade da gestão.

Colocamos a história no ar, na última terça-feira, Mara Luquet comentou, e imediatamente começamos a receber e-mails com casos parecidos. Alguns deles reclamavam da queda de atividade em seus setores — como um rapaz produtor de parafusos e outras peças para portas de vidro, com vendas em queda por causa do declínio da construção civil.

Mas mesmo esse dizia que ainda estava no lucro. Na verdade, como os demais, também estava mais cansado da trabalheira, digamos, institucional: lidar com as leis e regulamentos, suas autoridades, os tribunais, os fiscais, o pessoal do Fisco. É o maior desânimo, explicava um fabricante de roupas, também jovem, empreendedor: “Parece que a gente não trabalha no negócio, trabalha para os outros que ficam ali… atrapallhando”.

Parecia a esses empreendedores, da economia real, que a vida de investidor financeiro, rentista, era mais fácil e mais segura.

Estava com isso na pauta quando escuto, pela tevê, o comentário de um dos chefes do crime em São Paulo, grampeado numa conversa com um colega: “Tô no maior desânimo, irmão, só trabalho para os caras; neste ano, já paguei uns 700 contos pra eles”.

Sim, são situações bem diferentes. Não estamos nem de longe comparando empreendedores honestos com empresários do crime. Mas reparem: nos dois casos tem uma falha do Estado e das instituições. No primeiro, a burocracia (no sentido amplo) atrapalha uma atividade legal e produtiva, que deveria ser facilitada; no segundo, atrapalha uma atividade ilegal que deveria ser coibida, mas é preservada exatamente para dar lucro a agentes do Estado.

A queixa se iguala: “Estamos trabalhando para os caras”. Mesmo quando não é corrupta, a burocracia tende a se tornar um fim em si mesma. Quando se chega a esse ponto, ela não existe mais para regular e controlar a atividade legal ou coibir a ilegal, mas a atividade privada, qualquer que seja, só existe para dar sentido (e vantagens) à burocracia e seus agentes.

A que ponto chegamos: o fabricante de parafusos e o distribuidor de cocaína no maior desânimo…

Fonte: aqui

Universidades de ponta tem menos aulas

Um dos maiores gaps do ensino superior brasileiro veio à tona quando estudantes brasileiros de graduação foram para universidades de ponta pelo Ciência sem Fronteiras.

A maioria deles conta que estranhou a quantidade reduzida de disciplinas das instituições dos países estrangeiros.

Um estudante universitário de uma escola como a Universidade Harvard, nos EUA, considerada a melhor do mundo, tem em média 15 horas/aula por semana.

Para se ter ideia do que isso significa, quem faz engenharia na Poli-USP tem quase três vezes mais aulas.

A filosofia de universidades como Harvard é que cada hora de aula demanda em média uma hora extra de estudos e de leituras do aluno. Ou seja, as 15 horas viram 30 horas.

Além disso, a universidade espera que o aluno se envolva em atividades de pesquisa, empresas-júnior, trabalho sociais e culturais e que faça esporte.

Com tudo isso, a formação fica completa e a grade fica cheia.

Enquanto isso, o aluno da Poli mal consegue ter tempo para estudar para as disciplinas obrigatórias porque elas tomam o dia inteiro.

Fazer atividades fora da engenharia, então, esquece.

Essa questão é comumente abordada pelos chefes do Ciência sem Fronteiras.

Na reunião anual de cientistas da SBPC, que neste ano aconteceu em Recife (PE), o presidente da Capes, Jorge Almeida Guimarães, discutiu o assunto e defendeu a redução da grade obrigatória de aulas.

O problema, de acordo com Guimarães, é fazer com que as universidades brasileiras topem essa redução.

O diretor da Poli e candidato à reitor da USP, José Roberto Cardoso, falou sobre o assunto nesta quarta-feira, 16, no primeiro dia de debates dos candidatos à reitoria da universidade.

De acordo com Cardoso, a redução das horas-aulas liberaria os professores para fazer mais pesquisa. E, quem sabe, poderia até fazer com que a quantidade de vagas se expandisse.

Eu não vejo outro caminho para o ensino superior brasileiro que não seja a redução da quantidade de disciplinas obrigatórias.

E você?

Fonte: aqui

A maioria deles conta que estranhou a quantidade reduzida de disciplinas das instituições dos países estrangeiros.

Um estudante universitário de uma escola como a Universidade Harvard, nos EUA, considerada a melhor do mundo, tem em média 15 horas/aula por semana.

Para se ter ideia do que isso significa, quem faz engenharia na Poli-USP tem quase três vezes mais aulas.

A filosofia de universidades como Harvard é que cada hora de aula demanda em média uma hora extra de estudos e de leituras do aluno. Ou seja, as 15 horas viram 30 horas.

Além disso, a universidade espera que o aluno se envolva em atividades de pesquisa, empresas-júnior, trabalho sociais e culturais e que faça esporte.

Com tudo isso, a formação fica completa e a grade fica cheia.

Enquanto isso, o aluno da Poli mal consegue ter tempo para estudar para as disciplinas obrigatórias porque elas tomam o dia inteiro.

Fazer atividades fora da engenharia, então, esquece.

Essa questão é comumente abordada pelos chefes do Ciência sem Fronteiras.

Na reunião anual de cientistas da SBPC, que neste ano aconteceu em Recife (PE), o presidente da Capes, Jorge Almeida Guimarães, discutiu o assunto e defendeu a redução da grade obrigatória de aulas.

O problema, de acordo com Guimarães, é fazer com que as universidades brasileiras topem essa redução.

O diretor da Poli e candidato à reitor da USP, José Roberto Cardoso, falou sobre o assunto nesta quarta-feira, 16, no primeiro dia de debates dos candidatos à reitoria da universidade.

De acordo com Cardoso, a redução das horas-aulas liberaria os professores para fazer mais pesquisa. E, quem sabe, poderia até fazer com que a quantidade de vagas se expandisse.

Eu não vejo outro caminho para o ensino superior brasileiro que não seja a redução da quantidade de disciplinas obrigatórias.

E você?

Fonte: aqui

Elizabeth Loftus: A ficção da memória

A psicóloga Elizabeth Loftus estuda a memória. Mais especificamente, ela estuda as falsas memórias, isto é, quando pessoas se lembram de coisas que não aconteceram, ou quando a lembrança contém detalhes que não correspondem à realidade. Isso é mais comum do que você possa imaginar, e Loftus compartilha algumas histórias e estatísticas surpreendentes, levantando várias questões éticas de extrema importância que devemos nos lembrar de levar em consideração.

20 outubro 2013

Fundação Nobel precisa de dinheiro

A Fundação Nobel, que em 2012 usou fundos hedge para aumentar seu capital, estuda a possibilidade de conseguir doações de instituições beneficentes porque as estratégias anteriores não permitiram arrecadar recursos suficientes.

A fundação sediada em Estocolmo, que no início do mês reduziu seus prêmios para 2013, no ano passado cortou 20% do valor em dinheiro para preservar seu capital. Desde então, os laureados tiveram de se contentar com 8 milhões de coroas (US$ 1,23 milhão) em cada categoria.

A fundação foi fundada com o dinheiro auferido por Nobel pela invenção do dinamite. Assim, os fundos possuem um limite, que podem ser prolongados com aplicações financeiras.

Embora tenha intensificado a dependência dos fundos hedge, as ações seguem constituindo a maior parte. No fim de 2012 a fundação tinha 3,1 bilhão de coroas em investimentos. Do total, 51% estavam investidos em ações, em comparação com 47% no final de 2011, enquanto 16% eram representados por títulos de renda fixa, ante 20% no ano anterior. A fundação investiu 33% em ativos alternativos, o mesmo que no ano anterior.

Do total do capital da Fundação Nobel, 94% baseia-se na contribuição original feita por Alfred Nobel.

NIKLAS MAGNUSSON E VERONICA EK - BLOOMBERG NEWS TRADUÇÃO ANNA CAPOVILLA - ESTOCOLMO - Fundação Nobel pode buscar doações

A fundação sediada em Estocolmo, que no início do mês reduziu seus prêmios para 2013, no ano passado cortou 20% do valor em dinheiro para preservar seu capital. Desde então, os laureados tiveram de se contentar com 8 milhões de coroas (US$ 1,23 milhão) em cada categoria.

A fundação foi fundada com o dinheiro auferido por Nobel pela invenção do dinamite. Assim, os fundos possuem um limite, que podem ser prolongados com aplicações financeiras.

Embora tenha intensificado a dependência dos fundos hedge, as ações seguem constituindo a maior parte. No fim de 2012 a fundação tinha 3,1 bilhão de coroas em investimentos. Do total, 51% estavam investidos em ações, em comparação com 47% no final de 2011, enquanto 16% eram representados por títulos de renda fixa, ante 20% no ano anterior. A fundação investiu 33% em ativos alternativos, o mesmo que no ano anterior.

Do total do capital da Fundação Nobel, 94% baseia-se na contribuição original feita por Alfred Nobel.

NIKLAS MAGNUSSON E VERONICA EK - BLOOMBERG NEWS TRADUÇÃO ANNA CAPOVILLA - ESTOCOLMO - Fundação Nobel pode buscar doações

Petrobras: a empresa com mais dívidas do mundo

A Petrobrás é agora a empresa mais endividada do mundo, segundo relatório divulgado pelo Bank of America Merril Lynch. "A dívida da Petrobrás cresceu rapidamente com a empresa implementando um ambicioso programa de investimento de US$ 237 bilhões para o crescimento de sua produção offshore", informa o documento.

Há uma distinção entre "empresa com mais dívidas" e "empresa mais endividada". A empresa mais endividada é uma medida relativa; por exemplo, passivo sobre ativo. Já empresa com mais dívidas é um número absoluto. O correto seria o título do texto.

Segundo o BofA, um importante fator para a Petrobrás reverter a tendência de alta da sua alavancagem seria impulsionar o seu Ebitda (geração de caixa), o que ocorreria com um aumento de produção.

Mais um que acredita neste indicador (?). Ao colocar entre parênteses "geração de caixa" tem-se um outro erro. Ebitda não é caixa, não é contabilidade, não é nada. É uma invenção. Mas aqui o relatório parece desconhecer a realidade da empresa: como está vendendo produtos por um valor abaixo do custo, o aumento da produção tende a aumentar o problema.

"Sem uma produção maior, a alavancagem continuará a crescer a menos que ocorra um forte aumento nos preços da gasolina e uma forte redução no programa de capex (investimento)", segundo o documento. Para a equipe de análise, a produção da estatal deveria crescer para 3,8 milhões de barris por dia para que a alavancagem da empresa comece a cair.

"Sem uma produção maior, a alavancagem continuará a crescer a menos que ocorra um forte aumento nos preços da gasolina e uma forte redução no programa de capex (investimento)", segundo o documento. Para a equipe de análise, a produção da estatal deveria crescer para 3,8 milhões de barris por dia para que a alavancagem da empresa comece a cair.

É questionável, já que o gargalo da empresa é o preço.

"Os próximos 6 a 18 meses serão, esperançosamente, o início de uma importante virada para a Petrobrás em termos de produção", ainda de acordo com o documento.

Outro ponto relevante é o aumento dos preços. "De acordo com a diretoria, um aumento adicional de preços é possível no curto prazo", afirma a analista que assina o documento, Anne Milne, que julga difícil "dada a fraqueza no crescimento da economia, pressão inflacionária, um real fraco e risco de protestos sociais".

Afinal, é possível um aumento no curto prazo ou é difícil?

Outro ponto que poderia ajudar na redução do endividamento da petrolífera seria a redução do programa de investimentos. "A empresa identificou US$ 29,5 bilhões em projetos que estão com baixa valorização", destaca a analista. Ela frisa que movimento de venda de ativos e de joint ventures pode ajudar a Petrobrás, além de um amplo programa de redução de custos.

A redução do investimento muitas vezes não é possível, em razão da falácia do custo perdido. E como se trata de uma empresa com participação do estado, seu uso político impede uma maior redução do custo.

FERNANDA GUIMARÃES - O Estado de S.Paulo - 19 de outubro de 2013 - Petrobrás é a empresa com mais dívidas no mundo

Há uma distinção entre "empresa com mais dívidas" e "empresa mais endividada". A empresa mais endividada é uma medida relativa; por exemplo, passivo sobre ativo. Já empresa com mais dívidas é um número absoluto. O correto seria o título do texto.

Segundo o BofA, um importante fator para a Petrobrás reverter a tendência de alta da sua alavancagem seria impulsionar o seu Ebitda (geração de caixa), o que ocorreria com um aumento de produção.

Mais um que acredita neste indicador (?). Ao colocar entre parênteses "geração de caixa" tem-se um outro erro. Ebitda não é caixa, não é contabilidade, não é nada. É uma invenção. Mas aqui o relatório parece desconhecer a realidade da empresa: como está vendendo produtos por um valor abaixo do custo, o aumento da produção tende a aumentar o problema.

É questionável, já que o gargalo da empresa é o preço.

"Os próximos 6 a 18 meses serão, esperançosamente, o início de uma importante virada para a Petrobrás em termos de produção", ainda de acordo com o documento.

Outro ponto relevante é o aumento dos preços. "De acordo com a diretoria, um aumento adicional de preços é possível no curto prazo", afirma a analista que assina o documento, Anne Milne, que julga difícil "dada a fraqueza no crescimento da economia, pressão inflacionária, um real fraco e risco de protestos sociais".

Afinal, é possível um aumento no curto prazo ou é difícil?

Outro ponto que poderia ajudar na redução do endividamento da petrolífera seria a redução do programa de investimentos. "A empresa identificou US$ 29,5 bilhões em projetos que estão com baixa valorização", destaca a analista. Ela frisa que movimento de venda de ativos e de joint ventures pode ajudar a Petrobrás, além de um amplo programa de redução de custos.

A redução do investimento muitas vezes não é possível, em razão da falácia do custo perdido. E como se trata de uma empresa com participação do estado, seu uso político impede uma maior redução do custo.

FERNANDA GUIMARÃES - O Estado de S.Paulo - 19 de outubro de 2013 - Petrobrás é a empresa com mais dívidas no mundo

19 outubro 2013

Rir é o melhor remédio

O que faziam os nossos ancestrais, já que não existia a internet. Eis algumas atividades, com as vantagens e desvantagens:

Adaptado daqui

Fato da Semana

Fato: A pressão do

parlamento europeu para que o Iasb considere, na sua estrutura conceitual, a questão da prudência.

A sustentação dos trabalhos do Iasb depende de doações. Hoje, um terço das

doações tem sua origem na Europa, que adota as normas internacionais de

contabilidade há anos. Entretanto, durante a crise financeira, algumas

demonstrações contábeis apresentaram uma visão otimista, o que enfureceu alguns

reguladores europeus. A troca do dinheiro pela prudência – em lugar da

representação fidedigna que atualmente existe na estrutura conceitual do Iasb –

seria, segundo o presidente do Iasb inaceitável e ameaçaria a independência da

entidade.

Ao mesmo tempo, o Iasb não tem conseguido adeptos de peso

para suas normas. Os Estados Unidos evitam comprometer-se. E o Japão,

recentemente, decidiu também não impor cronograma para sua adoção.

Qual a relevância

disto? Muita coisa está em jogo: a independência do Iasb, o financiamento

das despesas da entidade com sede em Londres, a mudança de um paradigma

moderno, o poder de pressão do parlamento europeu, entre outros aspectos. É uma

questão política, mas com influencia sobre a consolidação das normas

internacionais.

Positivo ou Negativo?

Depende do lado. Para o Brasil que

abraçou as normas internacionais de contabilidade sem muito debate e

questionamento, um eventual recuo da comunidade europeia seria muito ruim. Mas

a discussão sobre a questão da prudência é útil e importante.

Desdobramentos – Será

que o parlamento europeu irá comprar esta briga? Em caso afirmativo, a

sobrevivência do Iasb no longo prazo pode estar ameaçada. Mas particularmente

não acredito nisto. Ademais, o presidente do Iasb é um político (lembre-se que

ele é historiador por formação e possui poucos conhecimentos de contabilidade,

conforme já afirmou no passado) e foi escolhido exatamente para fazer esta

função.

A escolha do fato da

semana é muito difícil para este blogueiro. Em algumas semanas, mais de um fato

importante, como é o caso desta semana (a questão fiscal também foi importante,

onde incluiu o anúncio da SRF sobre o RTT). Em outras, a semana tem poucas

novidades.

Teste da Semana

Este é um teste para verificar se você acompanhou de perto os principais eventos do mundo contábil. As respostas estão ao final.

1 – Apesar da controvérsia sobre a qualidade do trabalho dela, esta gestora foi eleita, pela revista Fortune, a executiva mais poderosa do mundo

Dilma Rosseff, presidenta

Graça Foster, da Petrobras

Luiza Trajano, do Magazine Luiza

2 – Este país anunciou que não possui um prazo para adoção das normas internacionais. Atualmente as empresas podem adotar as normas dos Estados Unidos, as IFRS e as normas locais.

China

Japão

México

3 – Austrália, Nova Zelândia, Canadá e Reino Unido são países com elevada responsabilidade fiscal. Na contabilidade, estes países possuem em comum:

Inexistência do Senado

Orçamento participativo

Regime de competência

4 – No balanço do JP Morgan foi destaque esta semana. Também pudera: a folha de pagamento da instituição financeira foi menor que

As baixas com empréstimos

As despesas legais

As participações no lucro

5 – Uma lista onde os ricos descansam, o primeiro lugar foi

Aspen, EUA

Cote D´Azur, França

St. Moritz, Suíça

6 – O Nobel de Economia foi dividido entre Shiller, Fama e Hansen. Este ganhador é o economista mais citado no período entre 1970 até os dias de hoje.

Fama

Hansen

Shiller

7 – A CVM pretende divulgar uma orientação para as empresas de capital aberto relacionada

Com o uso de redes sociais

Referente à captação de empréstimos do BNDES

Sobre a utilização da estrutura conceitual

8 – A Competition Commission determinou que as empresas devem promover a troca a cada dez anos

Da auditoria

Do conselho fiscal

Do presidente da empresa

9 – Das empresas que pediram recuperação judicial no Brasil quantas saíram recuperadas do processo

1% do total

10% do total

5% do total

10 – A SRF confirmou que irá acabar com

A Declaração de PF

O RTT

O SPED

11 – As empresas brasileiras levaram um puxão de orelhas da Transparência Internacional. Suas notas sobre políticas contra corrupção foram horríveis. O pior desempenho entre as empresas brasileiras ficou com

Marcopolo

Odebrecht

Votorantim

12 – Esta empresa, com intuito de economizar e cortar custo, resolveu reduzir os gastos com manutenção, colocando a vida dos usuários e empregados em risco

Azul

Havaianas

Infraero

Acertando 12 ou 11 questões = medalha de ouro; 10 ou 9 = prata; 6, 7 ou 8 = bronze

Respostas: (1) Foster; (2) Japão; (3) Regime de competência; (4) despesas legais; (5) Cote D´Azur, França; (6) Fama; (7) uso de redes sociais; (8) auditoria; (9) 1%; (10) RTT; (11) Odebrecht; (12) Infraero

1 – Apesar da controvérsia sobre a qualidade do trabalho dela, esta gestora foi eleita, pela revista Fortune, a executiva mais poderosa do mundo

Dilma Rosseff, presidenta

Graça Foster, da Petrobras

Luiza Trajano, do Magazine Luiza

2 – Este país anunciou que não possui um prazo para adoção das normas internacionais. Atualmente as empresas podem adotar as normas dos Estados Unidos, as IFRS e as normas locais.

China

Japão

México

3 – Austrália, Nova Zelândia, Canadá e Reino Unido são países com elevada responsabilidade fiscal. Na contabilidade, estes países possuem em comum:

Inexistência do Senado

Orçamento participativo

Regime de competência

4 – No balanço do JP Morgan foi destaque esta semana. Também pudera: a folha de pagamento da instituição financeira foi menor que

As baixas com empréstimos

As despesas legais

As participações no lucro

5 – Uma lista onde os ricos descansam, o primeiro lugar foi

Aspen, EUA

Cote D´Azur, França

St. Moritz, Suíça

6 – O Nobel de Economia foi dividido entre Shiller, Fama e Hansen. Este ganhador é o economista mais citado no período entre 1970 até os dias de hoje.

Fama

Hansen

Shiller

7 – A CVM pretende divulgar uma orientação para as empresas de capital aberto relacionada

Com o uso de redes sociais

Referente à captação de empréstimos do BNDES

Sobre a utilização da estrutura conceitual

8 – A Competition Commission determinou que as empresas devem promover a troca a cada dez anos

Da auditoria

Do conselho fiscal

Do presidente da empresa

9 – Das empresas que pediram recuperação judicial no Brasil quantas saíram recuperadas do processo

1% do total

10% do total

5% do total

10 – A SRF confirmou que irá acabar com

A Declaração de PF

O RTT

O SPED

11 – As empresas brasileiras levaram um puxão de orelhas da Transparência Internacional. Suas notas sobre políticas contra corrupção foram horríveis. O pior desempenho entre as empresas brasileiras ficou com

Marcopolo

Odebrecht

Votorantim

12 – Esta empresa, com intuito de economizar e cortar custo, resolveu reduzir os gastos com manutenção, colocando a vida dos usuários e empregados em risco

Azul

Havaianas

Infraero

Acertando 12 ou 11 questões = medalha de ouro; 10 ou 9 = prata; 6, 7 ou 8 = bronze

Respostas: (1) Foster; (2) Japão; (3) Regime de competência; (4) despesas legais; (5) Cote D´Azur, França; (6) Fama; (7) uso de redes sociais; (8) auditoria; (9) 1%; (10) RTT; (11) Odebrecht; (12) Infraero

Ação do Google ultrapassa mil dólares

O Google – que responde pelo blogspot – atingiu uma marca nas suas ações: cada ação tem um valor acima de mil dólares. Com isto o valor da empresa é de 336 bilhões de dólares. Apesar disto, o Google ainda está distante da Berkshire Hathaway, a empresa do legendário investidor Warren Buffett, onde cada ação custa 175 mil dólares.

Apesar disto, o valor de mercado da Apple ainda é muito superior a empresa de busca, conforme o gráfico abaixo.

Mas a diferença de avaliação entre as duas empresas diminuiu em relação aos 400 bilhões de dólares, ocorrida em 2012.

Apesar disto, o valor de mercado da Apple ainda é muito superior a empresa de busca, conforme o gráfico abaixo.

Mas a diferença de avaliação entre as duas empresas diminuiu em relação aos 400 bilhões de dólares, ocorrida em 2012.

Governo facilita pagamento de tributos

Atualmente, o governo cobra a diferença entre os impostos pagos lá fora e os tributos devidos no Brasil. A diferença é quitada no ano seguinte à apuração no balanço da companhia. Com a MP, as empresas poderão parcelar os tributos sobre o lucro em oito anos, pagando parcelas de 2,5% mais juros nos sete primeiros anos e uma parcela final de 82,5% no oitavo ano.

O pagamento será atualizado para variação do câmbio e pela Libor (taxa de juros variável internacional). O benefício não vale para filiais e coligadas instaladas em paraísos fiscais e para rendas passivas (não relacionadas à atividade da empresa, mas à valorização de ativos e a receitas financeiras). Nesses casos, as empresas terão de pagar integralmente os tributos no ano seguinte ao registro do lucro no balanço.

Além de parcelarem o pagamento do IR e da CSLL, as empresas poderão abater do cálculo do lucro no exterior os dividendos recebidos pela matriz no Brasil e o pagamento do IR retido na fonte sobre o pagamento de juros, royalties e serviços. Segundo a Receita Federal, os itens devem ser descontados da tributação sobre o lucro porque o imposto foi pago em uma etapa anterior (na fonte).

Segundo o secretário executivo interino do Ministério da Fazenda, Dyogo Oliveira, a mudança tem como objetivo aproximar a legislação brasileira da de outros países, que oferecem incentivos para as empresas que instalam subsidiárias no exterior. "Existem países como Japão, China, Argentina e Holanda que não tributam os lucros do exterior. A medida vai melhorar a competitividade das empresas brasileiras no cenário internacional", justificou.

O secretário da Receita Federal, Carlos Alberto Barreto, ressaltou que a legislação é fruto de dois anos de discussão com o setor privado. De acordo com ele, era necessário modernizar a tributação de lucros no exterior, porque o nível de internacionalização das empresas brasileiras cresceu nos últimos anos, gerando disputa judicial. "Muitas empresas passaram questionar na Justiça se a variação cambial deveria ser computada como lucro e se a cobrança de lucros no exterior não implicava dupla tributação", explicou.

Por causa das contestações na Justiça, a Receita estima que o montante da dívida das empresas com filiais ou coligadas no exterior com o Fisco esteja entre R$ 70 bilhões e R$ 100 bilhões, em valores corrigidos e acrescidos de juros e multas. Na semana passada, a presidenta Dilma Rousseff sancionou a Lei 12.865, que institui o parcelamento dos débitos das companhias em até dez anos, com desconto nas multas e nos juros, desde que o empresário desista da ação na Justiça.

A nova MP ampliará os benefícios da renegociação. O prazo do parcelamento será ampliado de 120 meses (dez anos) para 180 meses (15 anos). Além disso, o governo permitirá que o empresário use o prejuízo do ano anterior para abater até 30% da dívida total no pagamento à vista. O desconto podia ser aplicado no pagamento a prazo. Segundo Barreto, o governo pretende arrecadar de R$ 5 bilhões a R$ 8 bilhões apenas com o parcelamento.

Fonte: Brasil Econômico

18 outubro 2013

Estrutura Conceitual: Receita e Despesa - Parte 1

Receitas

e Despesas

O CPC 00, que apresenta a estrutura atual da contabilidade brasileira e