Fato: Propina não é propina ; CGU não é CGU

Data: 9 de janeiro de 2017

Contextualização

Estamos diante de uma grande investigação sobre a corrupção nas entidades públicas. Isto compreende não somente a investigação da lava-jato, como também outras operações que estão sendo realizada por diversas entidades.

Obviamente que existe e existirá reações contrárias a maneira como isto tem sido feito ou a tentativa de mudança no status quo da forma como se faz negócios no Brasil. Quando as relações econômicas precisam de atos ilícitos para serem realizadas, algo não está adequado numa sociedade. Convivemos com isto diariamente, seja "pagando um para o cafezinho", "furando filas", "usando favores de amigos", "criando dificuldades para obter facilidades" entre outras coisas.

O que está ocorrendo na política brasileira é reflexo da nossa sociedade.

Os dois fatos desta semana é uma maneira de chamar a atenção para a reação contrária ao que está ocorrendo no país. O fato de um juiz dizer que propina não é propina é assustador; e ele tem "argumentos" para isto. O segundo ponto é a constatação de que a entidade responsável pelo "controle" não funciona a contento.

Relevância

A redução da corrupção é uma condição essencial para o desenvolvimento do nosso país nos próximos anos.

Notícia boa para contabilidade?

Ruim. Mas só teremos a dimensão no futuro. É necessário derrubar a medida que indica que "propina não é propina". E a CGU precisa voltar a atuar como um órgão de controle. Orçamento e recursos humanos não faltam.

Desdobramentos

Acredito que a medida do juiz deverá ser derrubada facilmente. Os argumentos são fragéis demais. Mas isto tomará parte do tempo e fôlego. Outras medidas como esta virão. A questão da CGU é mais séria. Transformar a entidade em ministério não resolve; mais dinheiro também não é o caso; melhorar a escolha também parece não ajudar; talvez uma reação do corpo técnico da entidade, que tornaria impossível que a indicação de apadrinhados ressultasse na redução do combate a corrupção.

Mas a semana só teve isto?

A constatação que o custo de entrada reduziu em diversos setores e isto tem aumentado a competição em alguns setores.

14 janeiro 2017

13 janeiro 2017

Propina pode não representar dano ao erário

O juiz federal Friedmann Anderson Wendpap, da 1ª Vara Fedral de Curitiba, considerou que o pagamento de propina a agentes públicos da Petrobrás, pode não representar dano aos cofres públicos (1). Em decisão publicada nesta segunda-feira, 9, o magistrado rejeitou pedidos da força-tarefa da Operação Lava Jato, em ação cível, para que a Galvão Engenharia, sua holding e seus executivos, além do ex-diretor de Abastecimento da Petrobrás Paulo Roberto Costa, fossem condenados a pagar valores milionários ao erário.

“Não se pode considerar o pagamento da vantagem indevida como dano ao erário, por uma singela razão: ainda que tenha sido fixada com base no valor do contrato, a propina foi paga pelas próprias empreiteiras (2), e não pela Administração Pública (3)”, escreveu Wendpap.

Segundo o juiz, é necessário que haja prova do dano ao erário (4) e também “a delimitação do dano.” (5)

(...) Para o magistrado, a Petrobrás – que é uma das autoras da ação contra a Galvão, junto do MPF e da União – “pagou, em verdade, foi o preço do contrato e em razão de um serviço que, em tese, foi realizado a contento”.

“Logo, o pagamento da propina não implica, ipso facto, dano ao erário, mas desvantagem, em tese, às próprias contratadas.” (6)

Wendpap afirma que é “até factível que os atos ímprobos tenham causado dano ao erário”. “Ocorre que este, porém – como é sintomático – não decorre da vantagem indevida, mas sim do superfaturamento dos contratos (eis, pois, o an debeatur).”

O Ministério Público Federal considera que o valor de 1% do contrato pago como propina ao ex-diretor da Petrobrás Paulo Roberto Costa é o prejuízo para a estatal. Nos processos da Lava Jato, executivos das empreiteiras do cartel explicaram que o valor das propinas era embutido no custo do projeto.

Para o juiz, o uso do percentual como base de cálculo do dando parte de um raciocínio “sofismático”.

“Até poder-se-ia conjecturar que a propina consistiria num piso relativo ao dano ao erário. Afinal, se se paga 1% sobre o valor de cada contrato, por consequência, esse montante seria o mínimo do superfaturamento das obras. Entretanto, esse raciocínio, a meu juízo, é sofismático.”

Segundo ele, é preciso considerar que as empresas tenham pago a propina dentro de sua margem de lucro. (7)

“Seria mais ou menos, fazendo uma analogia com o pensamento da filósofa Hannah Arendt, como a ‘banalização da imoralidade’. Pagava-se porque assim era, sem muitas vezes alvejar um proveito certo”, argumenta o juiz.

“Portanto, o raciocínio puramente silogístico não é suficiente para inferir que o erário teria sido lesado em cada contrato para cuja celebração teria havido o pagamento de propina.”

(...) Para o juiz, a holding não pode ser responsabilizada. “Embora a Galvão Participações seja sócia controladora da Galvão Engenharia, a acusação não descreveu em que medida a primeira se teria beneficiado dos atos ímprobos. Afinal, o mero fato de ser sócio, por si só, não implica que a pessoa jurídica controladora tenha se beneficiado, uma vez que as personalidades jurídicas, em linha de princípio, não se confundem”, escreveu o juiz.

“Seria imprescindível, pois, que a peça inicial esboçasse algum indício de que não haveria qualquer separação entre o patrimônio da Galvão Participações e o da Galvão Engenharia (confusão patrimonial) ou, até mesmo, de que a Galvão Participações seria a grande gestora do pagamento de propina, provindo do seu capital os valores destinado ao repasse aos agentes públicos da Petrobras (desvio de finalidade). Não o fez.”

(1) É isto mesmo que você está lendo. Como diz o ditado, "fralda de bebê e cabeça de juiz ..."

(2) Como é que é? Se for paga pela empreiteira não é propina. Parece que falta olhar no dicionário para saber o que significa propina. É o pagamento para que alguém faça um ato ilícito.

(3) Ou seja, propina é quando a administração pública paga a alguém. Esta delimitação do conceito é de grande interesse as empresas que estão sendo investigadas.

(4) O fato da empresa pagar para algum funcionário da Petrobras já não seria suficiente. Afinal, a empresa não faria isto se não tivesse algum interesse. E pagaria para o funcionário pela posição que ocupa.

(5) Ele quer uma mensuração do dano. Mas a propina pode ser paga para eventos já ocorridos, mas também como um "investimento", uma forma de ajudar em decisões futuras. É por esta razão que o código de ética de organizações sérias impede que funcionários recebam presentes de terceiros. É por esta razão também que ex-dirigentes (incluindo presidente da república) não pode aceitar presente. Isto influencia sua decisão futura.

(6) Ao juiz não interessa saber se o contrato poderia ser feito em valores menores se não ocorresse a propina.

(7) Se for dentro da margem do lucro pode.

“Não se pode considerar o pagamento da vantagem indevida como dano ao erário, por uma singela razão: ainda que tenha sido fixada com base no valor do contrato, a propina foi paga pelas próprias empreiteiras (2), e não pela Administração Pública (3)”, escreveu Wendpap.

Segundo o juiz, é necessário que haja prova do dano ao erário (4) e também “a delimitação do dano.” (5)

(...) Para o magistrado, a Petrobrás – que é uma das autoras da ação contra a Galvão, junto do MPF e da União – “pagou, em verdade, foi o preço do contrato e em razão de um serviço que, em tese, foi realizado a contento”.

“Logo, o pagamento da propina não implica, ipso facto, dano ao erário, mas desvantagem, em tese, às próprias contratadas.” (6)

Wendpap afirma que é “até factível que os atos ímprobos tenham causado dano ao erário”. “Ocorre que este, porém – como é sintomático – não decorre da vantagem indevida, mas sim do superfaturamento dos contratos (eis, pois, o an debeatur).”

O Ministério Público Federal considera que o valor de 1% do contrato pago como propina ao ex-diretor da Petrobrás Paulo Roberto Costa é o prejuízo para a estatal. Nos processos da Lava Jato, executivos das empreiteiras do cartel explicaram que o valor das propinas era embutido no custo do projeto.

Para o juiz, o uso do percentual como base de cálculo do dando parte de um raciocínio “sofismático”.

“Até poder-se-ia conjecturar que a propina consistiria num piso relativo ao dano ao erário. Afinal, se se paga 1% sobre o valor de cada contrato, por consequência, esse montante seria o mínimo do superfaturamento das obras. Entretanto, esse raciocínio, a meu juízo, é sofismático.”

Segundo ele, é preciso considerar que as empresas tenham pago a propina dentro de sua margem de lucro. (7)

“Seria mais ou menos, fazendo uma analogia com o pensamento da filósofa Hannah Arendt, como a ‘banalização da imoralidade’. Pagava-se porque assim era, sem muitas vezes alvejar um proveito certo”, argumenta o juiz.

“Portanto, o raciocínio puramente silogístico não é suficiente para inferir que o erário teria sido lesado em cada contrato para cuja celebração teria havido o pagamento de propina.”

(...) Para o juiz, a holding não pode ser responsabilizada. “Embora a Galvão Participações seja sócia controladora da Galvão Engenharia, a acusação não descreveu em que medida a primeira se teria beneficiado dos atos ímprobos. Afinal, o mero fato de ser sócio, por si só, não implica que a pessoa jurídica controladora tenha se beneficiado, uma vez que as personalidades jurídicas, em linha de princípio, não se confundem”, escreveu o juiz.

“Seria imprescindível, pois, que a peça inicial esboçasse algum indício de que não haveria qualquer separação entre o patrimônio da Galvão Participações e o da Galvão Engenharia (confusão patrimonial) ou, até mesmo, de que a Galvão Participações seria a grande gestora do pagamento de propina, provindo do seu capital os valores destinado ao repasse aos agentes públicos da Petrobras (desvio de finalidade). Não o fez.”

(1) É isto mesmo que você está lendo. Como diz o ditado, "fralda de bebê e cabeça de juiz ..."

(2) Como é que é? Se for paga pela empreiteira não é propina. Parece que falta olhar no dicionário para saber o que significa propina. É o pagamento para que alguém faça um ato ilícito.

(3) Ou seja, propina é quando a administração pública paga a alguém. Esta delimitação do conceito é de grande interesse as empresas que estão sendo investigadas.

(4) O fato da empresa pagar para algum funcionário da Petrobras já não seria suficiente. Afinal, a empresa não faria isto se não tivesse algum interesse. E pagaria para o funcionário pela posição que ocupa.

(5) Ele quer uma mensuração do dano. Mas a propina pode ser paga para eventos já ocorridos, mas também como um "investimento", uma forma de ajudar em decisões futuras. É por esta razão que o código de ética de organizações sérias impede que funcionários recebam presentes de terceiros. É por esta razão também que ex-dirigentes (incluindo presidente da república) não pode aceitar presente. Isto influencia sua decisão futura.

(6) Ao juiz não interessa saber se o contrato poderia ser feito em valores menores se não ocorresse a propina.

(7) Se for dentro da margem do lucro pode.

12 janeiro 2017

11 janeiro 2017

Resenha: Bull

Billions, com Damien “Homeland” Lewis e nota no IMDB de 8,4, é sobre mercado financeiro, fraude e criminosos de terno. Chance, com Hugh “Doutor House” Laurie, é sobre um psiquiatra e tem IMDB de 7,9. Frequency é um policial que junta pai e filha que se comunicam no tempo (IMDB = 7,8) e é mais interessante que o resumo. Gilmore Girls é sobre o relacionamento entre mãe e filha, de volta após anos do seu encerramento, parece hoje mais cansativa (IMDB = 8,1). Shooter é uma série de ação, baseada no filme O Atirador, que fez sucesso no passado (IMDB = 7,8). Sweet Vicious é uma ação, comédia e suspense, que mostra duas garotas que se unem para combater estupros no campus de um colégio. É bem legalzinha e feminista (IMDB = 7,3). Good Behavior é sobre uma golpista, que termina por fazer uma parceria com um assassino; obviamente acontece um relacionamento entre eles (IMDB = 8,2). Lethal Weapon é uma série de ação, com toques de comédia, sobre dois policiais: um certinho e outro maluquinho. É baseado nos filmes Máquina Mortífera que fizeram sucesso no passado com Mel Gibson. O IMDB é de 7,9. Medici é uma série italiana, com a participação muito especial de Dustin Hoffman, sobre a família de Florença que é conhecida dos contadores por adotar, de forma inovadora, as partidas dobradas. A nota do IMDB é de 8,1 e vale a pena conferir. E tem The Crown, que consegue tornar interessante a vida da rainha Isabel (ou Elizabeth como conhecemos). Com um IMDB de 8,9 – um dos maiores para uma série – cada episódio é bem caprichado em termos de atuação, roteiro e cenário. O diálogo entre Churchill e Isabel, num dos últimos episódios da primeira temporada, sobre a confiança que a rainha deveria ter no seu primeiro ministro é o ponto alto de The Crown.

Em termos de nota, Bull é bem pior que as anteriores: IMDB de 6,7. Talvez seja aquela série que terá somente uma temporada. O Dr. Bull é um especialista no julgamento humano. Ele usa este conhecimento para vencer casos de júri. No décimo episódio, por exemplo, Bull ajuda uma empresa de automóveis sem motorista num crime contra seu funcionário: o automóvel atropelou o engenheiro que estava testando o protótipo. Dr. Bull ajuda a escolher o júri e cria estratégias para a condução do processo. Também ajuda a descobrir o culpado verdadeiro pelo crime. O que eu acho interessante na série é o fato de usar conceitos de psicologia; no episódio comentado, sua equipe descobre que a empresária estava mentindo pelo movimento dos pés e a quantidade de piscadas dos seus olhos.

A sua equipe possui especialistas em moda, tecnologia, direito e uma ex-agente do FBI. Acredito que a nota do IMDB esteja correta, já que o roteiro é meio forçado; apesar de dizer que é baseado na vida do famoso Dr. Phil, é difícil de acreditar que ele foi tudo isto. Além disto, a solução de cada episódio não é muito crível. Finalmente, nem todo mundo gosta de filme/serie de júri, que parece ser uma mania dos gringos.

Vale a Pena? Se você busca uma série perfeita, não. Os defeitos de Bull são visíveis. Mas se por um acaso você quiser diversão com uma análise rasteira sobre a aplicação de conhecimentos de psicologia, eis a série.

10 janeiro 2017

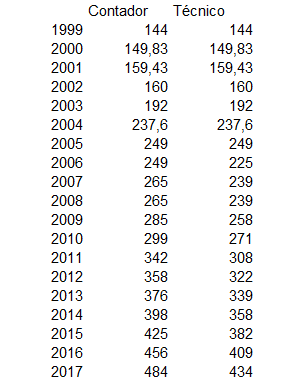

Anuidade do CFC

O Conselho Federal de Contabilidade anunciou os novos valores da anuidade. Usando um indexador, o CFC corrigiu em torno de 6% o valor pago pelos cadastrados. No ano passado fizemos uma longa análise em relação a estes valores, que ainda permanece válida. A partir de 2006 a entidade fez uma distinção entre contador e técnico; quando se usa os valores corrigidos tem-se que o maior valor ocorreu em 2004 e o menor em 2002.

O Conselho Federal de Contabilidade anunciou os novos valores da anuidade. Usando um indexador, o CFC corrigiu em torno de 6% o valor pago pelos cadastrados. No ano passado fizemos uma longa análise em relação a estes valores, que ainda permanece válida. A partir de 2006 a entidade fez uma distinção entre contador e técnico; quando se usa os valores corrigidos tem-se que o maior valor ocorreu em 2004 e o menor em 2002.

09 janeiro 2017

Custo de entrada

O que permite a uma startup mirar tão alto é o fato de as tecnologias digitais estarem reduzindo consideravelmente o custo de entrada em segmentos industriais até pouco tempo atrás dominados por gigantes corporativos. O fenômeno é particularmente significativo no tocante ao dispendioso e prolongado processo desenvolvimento de produtos. Entre os primeiros esboços e construção de protótipos em argila e, em seguida, a produção de componentes e a realização de testes, as montadoras de automóveis costumavam levar cinco anos ou mais para pôr um modelo novo no mercado. A coisa era igualmente demorada para as fabricantes de motocicletas.

Hoje em dia, com a ajuda de softwares de projeto 3D, técnicas de engenharia e sistemas de simulação, algumas montadoras dão conta do recado em apenas dois anos. O produto, tanto no caso de um carro, como de uma motocicleta ou até mesmo de um avião, ganha existência no mundo digital, onde pode ser esculpido e longamente testado antes de ganhar a concretude de um objeto real. Também é possível simular métodos de produção.

O texto analisa o caso da Vanguard, uma fabricante de motocicletas:

É essa a abordagem da Vanguard, que foi criada em 2013 pelo ex-consultor de empresas François-Xavier Terny e pelo projetista de motocicletas Edward Jacobs. Contando atualmente com apenas alguns poucos funcionários e sem dispor do volume de recursos das grandes fabricantes, a startup utilizou o software Solidworks, da francesa Dassault Systèmes, para projetar uma motocicleta digital antes de transformá-la numa máquina de verdade. Sistemas como esse vêm se beneficiando de preços cada vez baixos e performance crescente de poder computacional. “Em termos de ferramentas de projeto e engenharia, estamos no mesmo nível que as grandes do setor, coisa que teria sido impossível há dez anos”, diz Terny.

Os projetos digitais também franqueiam um acesso mais ágil e descomplicado aos fornecedores globais, permitindo que eles ofereçam seus melhores preços para as peças de que a fabricante precisa. Os arquivos do projeto podem ser enviados por e-mail para uma vasta rede de firmas de engenharia que oferecem serviços online.

O elevado custo de entrada funcionava como uma "barreira" para os concorrentes. A barreira pode ser legal (como é o caso do serviço de táxi) ou do volume de investimento exigido, como é o caso da empresa de motocicletas. Se isto ocorre neste setor, área similares também devem sofrer o mesmo impacto, como é o caso da produção de automóveis.

CGU e a corrupção

Uma notícia do jornal O Estado de S Paulo parece indicar que também é o caso da corrupção durante o governo Lula-Dilma. Um e-mail de Marcelo Odebrecht, o executivo mais relevante da principal empresa corruptora, apresenta indícios disso:

“Chefe, (...) não sei se você conhece Luiz Navarro, secretário executivo da Controladoria-Geral da União. A pessoa dele comandou de forma efetiva a CGU, e penso que isso é reconhecido dentro e fora do órgão. Acho que vale a pena você recebê-lo para avaliar como ele poderia se ajustar em espaços do novo governo”

O e-mail era direcionado para Palocci. Navarro não somente foi mantido no cargo, como no ano seguinte foi promovido a chefia da CGU e no ano passado foi nomeado para a Comissão de Ética da Presidência da República.

É interessante notar que a CGU teve e está tendo um papel secundário no processo de investigação dos problemas que ocorreram na administração pública federal nos últimos anos. (Dias atrás vi um automóvel destacando o papel da CGU no combate a corrupção. Os dizeres eram o mesmo da fotografia ilustrada aqui.)

Blogs de Contabilidade: Contabilidade Etc

Acabamos de descobrir que mais um blog de contabilidade foi criado, o Contabilidade Etc. O autor é o professor doutor Edilson Paulo da Universidade Federal da Paraíba. Para saber mais, clique aqui e leia a apresentação.

Vida longa ao Contabilidade Etc! E bem vindo ao grupo de contadores blogueiros.

08 janeiro 2017

Listas: Atores mais bem pagos no Prêmio Globo de Ouro

Os atores nominados mais ricos:

Apenas três dos indicados estão dentre os atores mais bem pagos: Amy Adams, Julia Louis-Dreyfus e Kerry Washington.

Adams: US$13,5 milhões

Washington: 13,5 milhões

Louis-Dreyfus: US$ 7,5 milhões

A base foi a lista de atores mais bem pagos e 2016 de acordo com a revista Forbes.

História da Contabilidade: Ensinando contabilidade em meados do século XIX

No final de 1857 a cidade de São Paulo tinha menos de 30 mil habitantes e se concentrava na região da República, Sé e Brás (1). Mesmo com este número reduzido, já existiam jornais diários na cidade, assim como intensa atividade comercial. No final de dezembro de 1857 o Correio Paulistano publicou um anúncio extenso de J. A. T. Romeiro, que oferecia seus préstimos para ensinar contabilidade (2). O título era o seguinte: “J. A. T. Romeiro, guarda livros da caixa filial do banco do Brasil em S. Paulo”. Este banco do Brasil corresponde a instituição financeira de mesmo nome que conhecemos nos dias de hoje. Tinha matriz na capital, o Rio de Janeiro, e provavelmente uma das suas maiores filiais estava localizada em São Paulo. Observe que Romeiro informa ser “guarda livros”, a antiga denominação do profissional contábil.

O primeiro parágrafo apresentava o seguinte trecho (3):

Ensina teoria e pratica de escrituração por partidas dobradas; e de contabilidade aplicada especialmente as operações comerciais, não só em relação aos mercados do Brasil, mas ainda as praças estrangeiras, segundo seu sistema monetário, usos, medidas e câmbios.

Com respeito ao trecho é importante destacar que apesar do país ainda ter sua economia baseada na agricultura e extrativismo, a principal utilização da contabilidade era na atividade comercial. Neste ponto se destacava o comércio com o exterior. Daí a importância de saber o câmbio e entender o que acontecia nas “praças estrangeiras”, denominação da época para as cidades estrangeiras. Isto também aparece no texto acima sob a forma do termo “contabilidade aplicada especialmente as operações comerciais”. Para isto, saber o câmbio e a conversão de medidas era bastante útil. Também é interessante notar que Romeiro apresentava como um professor da teoria e da prática; era importante para o profissional “saber como fazer”, ou seja, ter a noção da prática. Finalmente, Romeiro ensinava as partidas dobradas. Nos dias de hoje é praticamente inconcebível entender a contabilidade sem associar com o lançamento a débito e a crédito. Mas o método veneziano não foi absorvido por todos e em todas as situações. Era muito comum naquela época a utilização das “partidas simples”; esta forma de contabilização era usada na contabilidade pública, por exemplo. Assim, Romeiro avisa que sabe as partidas dobradas, mais comum no comércio.

No parágrafo seguinte do anúncio tem-se:

A pratica gradual de uma escrituração suposta abrangendo o desenvolvimento progressivo de uma casa comercial, dada a grande variedade de especulações durante as diversas gerencias pessoais e sociais até dissolver-se e liquidar-se; e seguidamente a mesma prática, já aperfeiçoada, dirigindo-a as operações de um estabelecimento bancário adstrito a sua lei orgânica: servirá de lição clara e correta – auxiliada pela explicação das regras, pelas fórmulas a seguir nos livros, pela praxe mais geralmente admitida e sobretudo pelas prescrições do código comercial brasileiro.

Romeiro indica neste parágrafo seu método de ensino: através de uma situação simulada, onde o aluno irá trabalhar em exemplos de um comércio, da sua constituição até sua dissolução e liquidação. Nada muito diferente do que temos nos dias de hoje em sala de aula. A seguir, usando também de exemplos fictícios, ensina o que denominamos de contabilidade bancária; nada de se espantar, já que o professor era guarda livros de um estabelecimento deste tipo. Tudo isto é realizado conforme inclusive a prática contábil geralmente usada na época, mas especialmente o código comercial. A adequação da contabilidade as normas legais são bastante antigas, portanto. Continua o anúncio:

Há bem poucos anos, talvez, um semelhante liceu na cidade de S Paulo, fosse considerado supérfluo, estéril e até exótico; hoje, aqueles que raciocinam sobre o progresso da indústria no Brasil e se felicitam de ver o credito territorial e o sistema bancário ramificando-se pelo país e expandindo seus benefícios, reconhecem que a mocidade carece de ser habilitada no estudo e trato mercantil, ao qual é chamada tanto pelas felizes disposições da atualidade como pela insinuação repercutida da tribuna, da imprensa e da administração pública, e que por conseguinte, este meu propósito é tão oportuno quanto pode ser útil.

Gostaria de destacar que o termo “indústria” não corresponde necessariamente a imagem que temos nos dias de hoje, mas muito mais a setor econômico, como é o caso do comércio. Romeiro enfatiza a relevância da proposta. E continua

O método que adotei está estoado (4) de todas as antigualhas e preceitos difusos ou impertinentes: na aplicação aos exercícios bancários alongo-me a apreciar os balanços das diversas instituições de crédito, os orçamentos do império, a riqueza e recursos financeiros de diversos estados e análise de trabalhos estatísticos: de sorte que este ensino compreenda os conhecimentos que se requerem em um guarda-livros ou um funcionário público e os que convém geralmente a gerencia de estabelecimentos de ordem superior.

Observe que Romeiro não somente ensina contabilidade bancária como também orçamento público – já que o governo se vale de empréstimos para financiar suas despesas – assim como análise de dados. No texto acima, Romeiro destaca, portanto, que o ensino é prático, não voltado para assuntos de pouco importância. A seguir, sob o título de Condições, ele destaca os termos do ensino:

Oito mil reis mensais, pagos adiantados.

Duas sessões de ensino em cada semana, nos dias quartas e sábados, começando as 4 horas da tarde.

Às quintas-feiras, para as pessoas que tendo luzes do sistema de escrituração queiram exercitar-se numa determinada aplicação.

Abrem-se as lições no dia 3 de janeiro de 1858; as pessoas que quiserem frequentá-las são rogadas a inscrever-se até este dia, na casa do anunciante, rua da Constituição.

Observe que naquela época não existia luz elétrica. Assim, as aulas começavam no final da tarde e provavelmente avançavam até as seis/sete horas da noite. Também é interessante que o início do calendário era bem cedo no ano: início de janeiro. Como o curso poderia servir para aqueles que já tinham seus negócios, Romeiro faz um alerta interessante:

Para os comerciantes de grande ou pequeno negócio, que desejarem seguir em suas casas a escrita de partidas dobradas = como, sendo aquela que lhes pode mostrar rapidamente o ativo e o passivo isento de erros: ofereço-lhes formar os métodos elaborados conforme o maneio que praticam, representando por algarismos arbitrários os verdadeiros, para ser a escrituração feita por seus caixeiros, escusando-me assim de tomar conhecimento dos haveres reais de suas casas.

Mais adiante ele afirma que:

Escusado parece, mas sempre é bom dizer: que sendo eu empregado em um estabelecimento onde a indiscrição é uma incapacidade destruidora de todos os merecimentos pessoais, pode o meu comitente ter a segurança de que seus negócios não ficarão expostos a esta repreensível veleidade.

Ou seja, não irá usar as informações do curso no seu trabalho de guarda-livros do banco.

(1) Este número refere-se ao censo de 1872, ou seja, quinze anos depois. Veja o histórico demográfico da cidade em http://smdu.prefeitura.sp.gov.br/historico_demografico/1872.php

(2) Correio Paulistano, 19 de dezembro de 1857, ano IV, n. 506, p. 4.

(3) Adaptei a grafia da época, para tornar a leitura mais agradável.

(4) Não consegui encontrar o significado desta palavra, mas antigualhas corresponde a antiguidade.

O primeiro parágrafo apresentava o seguinte trecho (3):

Ensina teoria e pratica de escrituração por partidas dobradas; e de contabilidade aplicada especialmente as operações comerciais, não só em relação aos mercados do Brasil, mas ainda as praças estrangeiras, segundo seu sistema monetário, usos, medidas e câmbios.

Com respeito ao trecho é importante destacar que apesar do país ainda ter sua economia baseada na agricultura e extrativismo, a principal utilização da contabilidade era na atividade comercial. Neste ponto se destacava o comércio com o exterior. Daí a importância de saber o câmbio e entender o que acontecia nas “praças estrangeiras”, denominação da época para as cidades estrangeiras. Isto também aparece no texto acima sob a forma do termo “contabilidade aplicada especialmente as operações comerciais”. Para isto, saber o câmbio e a conversão de medidas era bastante útil. Também é interessante notar que Romeiro apresentava como um professor da teoria e da prática; era importante para o profissional “saber como fazer”, ou seja, ter a noção da prática. Finalmente, Romeiro ensinava as partidas dobradas. Nos dias de hoje é praticamente inconcebível entender a contabilidade sem associar com o lançamento a débito e a crédito. Mas o método veneziano não foi absorvido por todos e em todas as situações. Era muito comum naquela época a utilização das “partidas simples”; esta forma de contabilização era usada na contabilidade pública, por exemplo. Assim, Romeiro avisa que sabe as partidas dobradas, mais comum no comércio.

No parágrafo seguinte do anúncio tem-se:

A pratica gradual de uma escrituração suposta abrangendo o desenvolvimento progressivo de uma casa comercial, dada a grande variedade de especulações durante as diversas gerencias pessoais e sociais até dissolver-se e liquidar-se; e seguidamente a mesma prática, já aperfeiçoada, dirigindo-a as operações de um estabelecimento bancário adstrito a sua lei orgânica: servirá de lição clara e correta – auxiliada pela explicação das regras, pelas fórmulas a seguir nos livros, pela praxe mais geralmente admitida e sobretudo pelas prescrições do código comercial brasileiro.

Romeiro indica neste parágrafo seu método de ensino: através de uma situação simulada, onde o aluno irá trabalhar em exemplos de um comércio, da sua constituição até sua dissolução e liquidação. Nada muito diferente do que temos nos dias de hoje em sala de aula. A seguir, usando também de exemplos fictícios, ensina o que denominamos de contabilidade bancária; nada de se espantar, já que o professor era guarda livros de um estabelecimento deste tipo. Tudo isto é realizado conforme inclusive a prática contábil geralmente usada na época, mas especialmente o código comercial. A adequação da contabilidade as normas legais são bastante antigas, portanto. Continua o anúncio:

Há bem poucos anos, talvez, um semelhante liceu na cidade de S Paulo, fosse considerado supérfluo, estéril e até exótico; hoje, aqueles que raciocinam sobre o progresso da indústria no Brasil e se felicitam de ver o credito territorial e o sistema bancário ramificando-se pelo país e expandindo seus benefícios, reconhecem que a mocidade carece de ser habilitada no estudo e trato mercantil, ao qual é chamada tanto pelas felizes disposições da atualidade como pela insinuação repercutida da tribuna, da imprensa e da administração pública, e que por conseguinte, este meu propósito é tão oportuno quanto pode ser útil.

Gostaria de destacar que o termo “indústria” não corresponde necessariamente a imagem que temos nos dias de hoje, mas muito mais a setor econômico, como é o caso do comércio. Romeiro enfatiza a relevância da proposta. E continua

O método que adotei está estoado (4) de todas as antigualhas e preceitos difusos ou impertinentes: na aplicação aos exercícios bancários alongo-me a apreciar os balanços das diversas instituições de crédito, os orçamentos do império, a riqueza e recursos financeiros de diversos estados e análise de trabalhos estatísticos: de sorte que este ensino compreenda os conhecimentos que se requerem em um guarda-livros ou um funcionário público e os que convém geralmente a gerencia de estabelecimentos de ordem superior.

Observe que Romeiro não somente ensina contabilidade bancária como também orçamento público – já que o governo se vale de empréstimos para financiar suas despesas – assim como análise de dados. No texto acima, Romeiro destaca, portanto, que o ensino é prático, não voltado para assuntos de pouco importância. A seguir, sob o título de Condições, ele destaca os termos do ensino:

Oito mil reis mensais, pagos adiantados.

Duas sessões de ensino em cada semana, nos dias quartas e sábados, começando as 4 horas da tarde.

Às quintas-feiras, para as pessoas que tendo luzes do sistema de escrituração queiram exercitar-se numa determinada aplicação.

Abrem-se as lições no dia 3 de janeiro de 1858; as pessoas que quiserem frequentá-las são rogadas a inscrever-se até este dia, na casa do anunciante, rua da Constituição.

Observe que naquela época não existia luz elétrica. Assim, as aulas começavam no final da tarde e provavelmente avançavam até as seis/sete horas da noite. Também é interessante que o início do calendário era bem cedo no ano: início de janeiro. Como o curso poderia servir para aqueles que já tinham seus negócios, Romeiro faz um alerta interessante:

Para os comerciantes de grande ou pequeno negócio, que desejarem seguir em suas casas a escrita de partidas dobradas = como, sendo aquela que lhes pode mostrar rapidamente o ativo e o passivo isento de erros: ofereço-lhes formar os métodos elaborados conforme o maneio que praticam, representando por algarismos arbitrários os verdadeiros, para ser a escrituração feita por seus caixeiros, escusando-me assim de tomar conhecimento dos haveres reais de suas casas.

Mais adiante ele afirma que:

Escusado parece, mas sempre é bom dizer: que sendo eu empregado em um estabelecimento onde a indiscrição é uma incapacidade destruidora de todos os merecimentos pessoais, pode o meu comitente ter a segurança de que seus negócios não ficarão expostos a esta repreensível veleidade.

Ou seja, não irá usar as informações do curso no seu trabalho de guarda-livros do banco.

(1) Este número refere-se ao censo de 1872, ou seja, quinze anos depois. Veja o histórico demográfico da cidade em http://smdu.prefeitura.sp.gov.br/historico_demografico/1872.php

(2) Correio Paulistano, 19 de dezembro de 1857, ano IV, n. 506, p. 4.

(3) Adaptei a grafia da época, para tornar a leitura mais agradável.

(4) Não consegui encontrar o significado desta palavra, mas antigualhas corresponde a antiguidade.

07 janeiro 2017

Links

Dinamarca está aprovando lei proibindo o segundo curso universitário

Relatório anual do Pornhub (com dados por países)

Brasileiro envolvido no escândalo da Telexfree tinha 20 milhões no colchão

Propaganda do Tylenol na Coréia

Qual conceito científico deveria ser mais conhecido? Inclui viés da confirmação, lei dos pequenos números, erro tipo I e II, ignorância deliberada,

Fato da Semana: SEC

Fato: Novo Presidente da SEC

Data: 5 de janeiro de 2017

Contextualização

No final de 2016, a White anuncia que estaria deixando a SEC. O anúncio foi após a vitória de Trump nas eleições presidenciais dos Estados Unidos.

Durante a campanha, Trump fez diversas críticas a forma como o país estava sendo governando, mandando sinais de que mudaria a regulação se fosse eleito. A preocupação de Trump era mais em assegurar a competitividade da economia do país do que garantir um arcabouço de normas voltados para a sociedade. Isto representava uma mudança substancial na atuação da SEC, que nos últimos anos estava focada em garantir o funcionamento adequado do mercado de capitais.

A mudança significa que a SEC irá enfatizar menos a fiscalização do mercado e a emissão de normas.

Relevância

A SEC tem uma forte influencia sobre o Fasb, que emite as normas contábeis do maior mercado de capitais do mundo. Certamente a discussão sobre a convergência ficará em segundo plano, já que Trump está menos interessado em temas como a globalização. Além disto, sendo um empresário, Trump sabe o peso das normas nos custos de uma empresa. Talvez a ênfase agora seja na redução dos custos para as empresas; uma norma como a de leasing pode não ser implantada ou ser adiada.

Nas últimas semanas tem-se observado a saída de diversas pessoas do segundo escalão da área da SEC e Fasb. Isto pode facilitar a mudança nas políticas contábeis para os próximos anos.

O escolhido para o cargo já tinha se pronunciado sobre as normas relacionadas com a corrupção. Seria um alivio para as empresas brasileiras acusadas de tal prática?

Notícia boa para contabilidade?

Neutro.A escolha poderá iniciar efetivamente um debate necessário: precisamos simplificar as normas contábeis. Mas o récuo nas normas sobre a corrupção é ruim para os brasileiros, que gostaria de punições para as nossas empresas desonestas.

Desdobramentos

O próximo passo é a mudança no Fasb. Isto deverá levar algumas semanas, acredito.

Mas a semana só teve isto?

Os resultados da Funcef, indicando mais um deficit num fundo de pensão de uma estatal, a constatação de que funcionários das empreiteiras estavam roubando das empresas e a obrigação da Teles Pires em entregar informações para Eletrobras também poderiam ser fatos da semana.

Data: 5 de janeiro de 2017

Contextualização

No final de 2016, a White anuncia que estaria deixando a SEC. O anúncio foi após a vitória de Trump nas eleições presidenciais dos Estados Unidos.

Durante a campanha, Trump fez diversas críticas a forma como o país estava sendo governando, mandando sinais de que mudaria a regulação se fosse eleito. A preocupação de Trump era mais em assegurar a competitividade da economia do país do que garantir um arcabouço de normas voltados para a sociedade. Isto representava uma mudança substancial na atuação da SEC, que nos últimos anos estava focada em garantir o funcionamento adequado do mercado de capitais.

A mudança significa que a SEC irá enfatizar menos a fiscalização do mercado e a emissão de normas.

Relevância

A SEC tem uma forte influencia sobre o Fasb, que emite as normas contábeis do maior mercado de capitais do mundo. Certamente a discussão sobre a convergência ficará em segundo plano, já que Trump está menos interessado em temas como a globalização. Além disto, sendo um empresário, Trump sabe o peso das normas nos custos de uma empresa. Talvez a ênfase agora seja na redução dos custos para as empresas; uma norma como a de leasing pode não ser implantada ou ser adiada.

Nas últimas semanas tem-se observado a saída de diversas pessoas do segundo escalão da área da SEC e Fasb. Isto pode facilitar a mudança nas políticas contábeis para os próximos anos.

O escolhido para o cargo já tinha se pronunciado sobre as normas relacionadas com a corrupção. Seria um alivio para as empresas brasileiras acusadas de tal prática?

Notícia boa para contabilidade?

Neutro.A escolha poderá iniciar efetivamente um debate necessário: precisamos simplificar as normas contábeis. Mas o récuo nas normas sobre a corrupção é ruim para os brasileiros, que gostaria de punições para as nossas empresas desonestas.

Desdobramentos

O próximo passo é a mudança no Fasb. Isto deverá levar algumas semanas, acredito.

Mas a semana só teve isto?

Os resultados da Funcef, indicando mais um deficit num fundo de pensão de uma estatal, a constatação de que funcionários das empreiteiras estavam roubando das empresas e a obrigação da Teles Pires em entregar informações para Eletrobras também poderiam ser fatos da semana.

06 janeiro 2017

Eletrobras e Teles Pires

A Companhia Hidrelétrica Teles Pires deverá entregar aparelhos eletrônicos e celulares, documentos contábeis e outros solicitados pela Eletrobrás, que possui participação indireta, via Furnas e Eletrosul, na empresa. A Eletrobrás argumentou que precisava das informações para atender a seus auditores independentes para as demonstrações dos exercícios de 2014 e 2015. Como já se sabe, a Eletrobrás é uma das estatais envolvidas em escândalo de corrupção; além disto, possui ação negociada no exterior. Assim, a empresa estaria precisando da informação para estabelecer a dimensão da corrupção existente no setor elétrico.

A Teles Pires possui também como acionista uma subsidiária da Odebrecht. Inicialmente o Tribunal de Justiça do Rio de Janeiro deferiu liminar para a entrega das informações. A Teles Pires argumentou que a Eletrobrás estava tentando desviar o foco da investigação e que as informações poderia causar danos as atividades, podendo afetar a continuidade da prestação do serviço de geração de energia.

O Superior Tribunal de Justiça entendeu que o argumento da Teles Pires não procede ou não foi devidamente comprovado.

A Teles Pires possui também como acionista uma subsidiária da Odebrecht. Inicialmente o Tribunal de Justiça do Rio de Janeiro deferiu liminar para a entrega das informações. A Teles Pires argumentou que a Eletrobrás estava tentando desviar o foco da investigação e que as informações poderia causar danos as atividades, podendo afetar a continuidade da prestação do serviço de geração de energia.

O Superior Tribunal de Justiça entendeu que o argumento da Teles Pires não procede ou não foi devidamente comprovado.

Eleições e mercado

As eleições de 2014 podem ter afetado o risco de mercado de empresas cotadas na bolsa de valores:

O risco oscilou e apresentou comportamento diferente para as empresas, dividindo-as em dois grupos: empresas que o risco aumentou e empresas que o risco diminuiu. Essa oscilação do risco pode ser explicada também pela variação do volume de negócios feitos por estas, pois o volume de negócios dos títulos pode influenciar o preço das transações aumentando ou reduzindo o risco das operações. (...) Entre os setores mais afetados se encontram o setor de mineração, Petróleo e Gás, onde todas as empresas tiveram oscilação no risco. Esse resultado pode também estar relacionado ao caso da Petrobras caracterizado pelas denúncias de corrupção por parte das empreiteiras contratadas e em consequência a operação Lava-jato.

O risco oscilou e apresentou comportamento diferente para as empresas, dividindo-as em dois grupos: empresas que o risco aumentou e empresas que o risco diminuiu. Essa oscilação do risco pode ser explicada também pela variação do volume de negócios feitos por estas, pois o volume de negócios dos títulos pode influenciar o preço das transações aumentando ou reduzindo o risco das operações. (...) Entre os setores mais afetados se encontram o setor de mineração, Petróleo e Gás, onde todas as empresas tiveram oscilação no risco. Esse resultado pode também estar relacionado ao caso da Petrobras caracterizado pelas denúncias de corrupção por parte das empreiteiras contratadas e em consequência a operação Lava-jato.

05 janeiro 2017

Kaggle

Fundado em 2010, Kaggle é uma plataforma de competição de modelagem analítica e preditiva. As empresas e pesquisadores colocam os dados disponíveis para que os participantes possam produzir os modelos. Isto faz com que diversas abordagens possam ser usadas na busca do melhor modelo.

Somente em 2016 300 mil novos usuários entraram para a comunidade Kaggle. Neste ano foram mais de 50 mil postagens com discussões diversas. Em algumas das competições são oferecidos prêmios para os vencedores. A Deloitte da Austrália ofereceu 10 mil dólares para melhorar o rating de xadrez Elo. O banco Santander ofereceu um prêmio para melhorar a satisfação dos clientes.

Os competidores devem escrever as soluções em códigos computacionais, geralmente Python e “R” em menor escala. Uma competição geralmente começa com a disponibilização de dados e a descrição do problema. Kaggle ajuda na disponibilização das informações. Na segunda etapa os competidores oferecem diferentes soluções, disponibilizadas publicamente. Assim que as soluções são apresentadas, os competidores podem ter um escore da qualidade da proposta. Ao término da competição, em algumas competições as soluções vencedoras recebem prêmios; a empresa que disponibilizou os dados e criou a proposta pode usar as soluções apresentadas.

Somente em 2016 300 mil novos usuários entraram para a comunidade Kaggle. Neste ano foram mais de 50 mil postagens com discussões diversas. Em algumas das competições são oferecidos prêmios para os vencedores. A Deloitte da Austrália ofereceu 10 mil dólares para melhorar o rating de xadrez Elo. O banco Santander ofereceu um prêmio para melhorar a satisfação dos clientes.

Os competidores devem escrever as soluções em códigos computacionais, geralmente Python e “R” em menor escala. Uma competição geralmente começa com a disponibilização de dados e a descrição do problema. Kaggle ajuda na disponibilização das informações. Na segunda etapa os competidores oferecem diferentes soluções, disponibilizadas publicamente. Assim que as soluções são apresentadas, os competidores podem ter um escore da qualidade da proposta. Ao término da competição, em algumas competições as soluções vencedoras recebem prêmios; a empresa que disponibilizou os dados e criou a proposta pode usar as soluções apresentadas.

Novo presidente da SEC

O presidente eleito dos Estados Unidos, Donald Trump, afirmou que irá nomear Jay Clayton para a entidade responsável por regular o mercado de capitais, a SEC. Clayton é advogado da empresa Sullivan e Cromwell, de Nova Iorque, e já representou grandes instituições financeiras, como o Goldman Sachs e Barclays.

Na campanha eleitoral, Trump tinha afirmado que iria reduzir a regulamentação, que estaria atrapalhando os negócios nos Estados Unidos. A indicação de Clayton estaria coerente com esta diretriz, já que o mesmo defendeu, por exemplo, a revisão da lei contra a corrupção. Isto, para as empresas brasileiras que estão sendo processadas em razão do pagamento de propinas, pode ser um alento.

Na campanha eleitoral, Trump tinha afirmado que iria reduzir a regulamentação, que estaria atrapalhando os negócios nos Estados Unidos. A indicação de Clayton estaria coerente com esta diretriz, já que o mesmo defendeu, por exemplo, a revisão da lei contra a corrupção. Isto, para as empresas brasileiras que estão sendo processadas em razão do pagamento de propinas, pode ser um alento.

04 janeiro 2017

Resenha: Peak

Neste livro, Ericsson, juntamente com Robert Pool, indicam que somente praticar dez mil horas não é suficiente. Sem desmerecer o papel do esforço de horas de treino, Ericsson afirmar que é necessária uma prática proposital ou deliberada, focada e com objetivos específicos. Isto inclui feedback, motivação e aprendizagem com especialistas. O livro utiliza exemplos do xadrez, incluindo aqui um breve relato das irmãs Polgar, memorização, música, aprender línguas, atletismo, entre outras situações. Os autores afirmam que “nunca encontraram um caso convincente de alguém que desenvolveu habilidades extraordinárias sem uma extensa e intensa prática”. Os prodígios, como Mozart ou Judith Polgar, são fruto do entendimento de como progredir na sua área, mas também do tipo de treinamento recebido.

A ideia de Ericsson tem sido aplicada em educação com a denominação de prática deliberada. Já no final do livro, os autores fornecem um exemplo do ensino de física através desta prática, onde o rendimento final da turma foi muito superior em relação aos alunos que aprenderam da forma tradicional.

Vale a pena? Como um bom best-seller, o livro possui uma ideia poderosa, que “a prática deliberada leva a perfeição” e passa os capítulos tentando convencer o leitor através de exemplos simples e convincentes. Dificilmente saberemos o papel da prática e o papel do talento no sucesso de uma pessoa numa determinada área, mas tudo leva a crer que o “suor” não pode ser desprezado.

Listas: as pessoas mais influentes nos bastidores do esporte

1. Roger Goodell

Job: NFL commissioner - Futebol Americano

2. Adam Silver - Basquete -

Job: NBA Commissioner

3. Mark Emmert - National Collegiate Athletic Association ou NCAA é a entidade máxima do esporte universitário dos Estados Unidos da América.

Job: NCAA president

4. John Skipper - Transmissão de jogos

Job: ESPN president

5. Rob Manfred - Beiseball

Job: MLB commissioner

6. Phil Knight

Job: Nike founder

7. Michele Roberts - Basquete

Job: NBA Players Association executive director

8. Dana White - Ultimate Fighting Championship (luta)

Job: UFC President

9. Jerry Jones - Futebol Americano

Job: Dallas Cowboys owner

10. Michael Jordan - Basquete

Job: Owner, Charlotte Hornets

Fonte: Aqui

Cem anos de perdão

Grandes empreiteiras, entre elas a Odebrecht, começaram a identificar casos em que funcionários responsáveis por operar o pagamento de propina acabavam embolsando parte do dinheiro, desviado para contas no exterior ou benefícios pessoais. (Magro, Maira. Empreiteiras investigam roubo de propinas a políticos. Valor Econômico, 3 jan 2017)

Uma das desvantagens da corrupção é a perda do controle interno por parte da empresa. Os empregados podem aproveitar para roubar da empresa, já que o risco de ser denunciado é menor. Afinal, se for pego, a empresa irá relutar em demitir um funcionário que sabe muito sobre as práticas desonestas.

Uma das desvantagens da corrupção é a perda do controle interno por parte da empresa. Os empregados podem aproveitar para roubar da empresa, já que o risco de ser denunciado é menor. Afinal, se for pego, a empresa irá relutar em demitir um funcionário que sabe muito sobre as práticas desonestas.

03 janeiro 2017

Listas: as cias mais inovadoras de 2016

1. Tesla

2. Salesforce

3. Regeneron Pharmaceuticals

4. Incyte

5. Alexion Pharmaceuticals

6. Under Armour

7. Monster Beverage

8. Unilever Indonesia

9. Vertex Pharmaceuticals

10. Biomarin Pharmaceuticals

Fonte: Aqui

4. Incyte

5. Alexion Pharmaceuticals

6. Under Armour

7. Monster Beverage

8. Unilever Indonesia

9. Vertex Pharmaceuticals

10. Biomarin Pharmaceuticals

Fonte: Aqui

02 janeiro 2017

Listas: torcidas de futebol mais fanáticas

Pesquisa realizada pela revista francesa 'La 12' listou as dez melhores torcidas do mundo.

1º: Boca Juniors

2º: Borussia Dortmund

3º: Celtic

4º: Raja Casablanca

5º: Napoli

6º: Galatasaray

7º: Athletic Bilbao

8º: Red Star

9º: Urawa Red

10º: Saint-Etienne

1º: Boca Juniors

2º: Borussia Dortmund

3º: Celtic

4º: Raja Casablanca

5º: Napoli

6º: Galatasaray

7º: Athletic Bilbao

8º: Red Star

9º: Urawa Red

10º: Saint-Etienne

Fonte: Aqui

01 janeiro 2017

Listas: Trabalhos que pagam mais nos EUA

Lista da Forbes dos trabalhos que pagam melhor (salário médio):

2. Finanças: US$ 56.094

7. Contabilidade: US$ 51.426

Fonte: Aqui

2. Finanças: US$ 56.094

7. Contabilidade: US$ 51.426

Fonte: Aqui

31 dezembro 2016

Fato da Semana: Desemprego

Fato: Desemprego é recorde

Data: 29 dezembro de 2016

Como é feito o levantamento = Mensalmente o setor formal da economia entrega as informações sobre os funcionários existentes, com dados sobre idade, renda, tempo de emprego, formação e área de atuação. A imprensa geralmente se interessa pela informação global. O blog faz uma coleta dos dados de empregos no setor contábil e divulga aos leitores. Utilizamos a classificação brasileira de ocupações e a informação é divulgada com um mês de atraso. Coletamos a informação por gênero, tempo de emprego dos demitidos, idade média, entre outros itens.

Relevância = Os dados indicam a maior recessão do setor contábil dos últimos anos. Isto pode ser um problema estrutural (substituição da mão de obra por computadores), mas também em razão da recessão econômica. De qualquer forma, devemos chegar a 30 mil vagas reduzidas desde o início de janeiro de 2014. As informações mostram que mais 70% das demissões é sem justa causa. Também é possível notar que há uma redução da folha de pagamento, já que os contratados irão receber menos que os demitidos. É a crise.

Notícia boa para contabilidade? Ruim. E infelizmente notamos a baixa repercussão desta notícia no setor contábil. Pelo contrário, as entidades estão atuando como se aquelas frases feitas ("contabilidade é a profissão do futuro", "não existe desemprego para o contador", entre outras) fossem verdadeiras

Desdobramentos = No final de janeiro devemos ter o dado de 2016. Pelos anos anteriores, dezembro tem mais demissões que admissões. Tudo leva a crer que o teto de 30 mil vagas serão destruídas desde janeiro de 2014.

Mas a semana só teve isto? Tivemos mais um escândalo na Toshiba.

Data: 29 dezembro de 2016

Como é feito o levantamento = Mensalmente o setor formal da economia entrega as informações sobre os funcionários existentes, com dados sobre idade, renda, tempo de emprego, formação e área de atuação. A imprensa geralmente se interessa pela informação global. O blog faz uma coleta dos dados de empregos no setor contábil e divulga aos leitores. Utilizamos a classificação brasileira de ocupações e a informação é divulgada com um mês de atraso. Coletamos a informação por gênero, tempo de emprego dos demitidos, idade média, entre outros itens.

Relevância = Os dados indicam a maior recessão do setor contábil dos últimos anos. Isto pode ser um problema estrutural (substituição da mão de obra por computadores), mas também em razão da recessão econômica. De qualquer forma, devemos chegar a 30 mil vagas reduzidas desde o início de janeiro de 2014. As informações mostram que mais 70% das demissões é sem justa causa. Também é possível notar que há uma redução da folha de pagamento, já que os contratados irão receber menos que os demitidos. É a crise.

Notícia boa para contabilidade? Ruim. E infelizmente notamos a baixa repercussão desta notícia no setor contábil. Pelo contrário, as entidades estão atuando como se aquelas frases feitas ("contabilidade é a profissão do futuro", "não existe desemprego para o contador", entre outras) fossem verdadeiras

Desdobramentos = No final de janeiro devemos ter o dado de 2016. Pelos anos anteriores, dezembro tem mais demissões que admissões. Tudo leva a crer que o teto de 30 mil vagas serão destruídas desde janeiro de 2014.

Mas a semana só teve isto? Tivemos mais um escândalo na Toshiba.

30 dezembro 2016

Novo auditor

A Petrobras irá contratar KPMG como auditor, em substituição a PwC. Esta é uma notícia da semana passada. Mas somente agora este blogueiro percebeu a manchete do Going Concern, com uma observação: "não a Deloitte, obviamente"

29 dezembro 2016

Desemprego no setor contábil continua aumentando. E deve continuar piorando.

Para finalizar, talvez os dados de dezembro sejam ainda piores. Em 2015 e em 2014 dezembro foi o pior mês em termos de destruição de vagas: -3.118 e -2.416.

Retrospectiva 2016

O ano de 2016 foi muito movimentado. Muita coisa ocorreu e a postagem tentar fazer um breve resumo dos principais fatos.

Perdas

Entre as pessoas que irão deixar saudade duas tiveram um papel importante para a contabilidade. Em janeiro faleceu o advogado Oxley, um político que foi responsável por uma legislação que visava a melhoria dos controles internos das empresas dos Estados Unidos, em razão do escândalo da Enron. A norma ficou conhecida como SarbOX, uma “abreviatura” do nome dos dois congressistas.

Em abril faleceu Iran Siqueira Lima. Ex-diretor do Banco Central, ex-professor da Universidade de Brasília e mais tarde da Universidade de São Paulo e Fipecafi. Foi um dos responsáveis pelo crescimento e consolidação da fundação de apoio do departamento de Contabilidade da USP.

Normas

Num momento que os reguladores estão sendo pressionados para reduzir o ritmo de novas normas, o ano de 2016 será marcado com várias delas. Em janeiro, o Iasb aprovou a nova norma de leasing. Em março, aprovou-se o novo código de processo civil brasileiro. Em julho, um novo relatório do auditor independente. No segundo semestre, mais um trecho da nova estrutura conceitual. Em novembro, o Iasb define a sua agenda, com uma proposta de reduzir o número de normas, retirando de sua agenda uma discussão sobre efeitos da inflação. E no final do ano, novas normas de reconhecimento da receita e instrumentos financeiros para as empresas brasileiras. Mas talvez a principal norma para sociedade é a adoção da prática do profissional contábil ter que informar a sociedade o não cumprimento da lei. Há esperanças.

Reguladores

No início do ano, o historiador holandês Hoogervorst foi reconduzido ao cargo de presidente do Iasb. Comprovação que está fazendo um bom trabalho ou a entidade preferiu não correr o risco de fazer outro processo de escolha. No final do ano, após a eleição de Trump para os Estados Unidos, a manda-chuva da SEC, White, anunciou sua saída do cargo. Comenta-se que o próximo escolhido será alguém que não gosta de regulação. O ano de 2016 representou também o momento que executivos de uma empresa, a Mundial, foram punidos pela CVM, quarenta anos depois da Lei 6.404. A CVM também puniu uma empresa por não ter escrituração contábil e um profissional que possui a “maior” condecoração contábil do CFC.

Diversão

Quatro fatos que ocorreram no ano que guardam relação com a contabilidade. A febre do Pokemon Go e o desastre onde faleceu o time de Chapecoense podem gerar uma discussão entre contadores sobre o intangível e como é difícil mensurar certos eventos. O terceiro fato foi as Olimpíadas. O sucesso dos jogos esteve acompanhado de uma surpreendente qualidade nos gastos: este blog destacou que pesquisas comparativas mostraram que o Rio 2016 foi um dos jogos mais “baratos” dos últimos tempos. Finalmente, o quarto fato foi o filme O Contador: numa história de ação, o profissional contábil é o herói, que distribui pancadas e tiros. Bem diferente do padrão comum de contador dos filmes de Hollywood.

Emprego

No ano que um algoritmo colocou em dúvida o taxi como meio de transporte nas principais cidades do mundo, o emprego também foi notícia na área contábil. A presença de algoritmos já é sentida no setor financeiro, onde os fundos gerenciados por robôs estão se fazendo presente. No meio do ano, uma reportagem da Exame sugeria quais seriam os empregos que irão desaparecer nos próximos anos; a polêmica envolvia a contabilidade, uma big four e um “erro de tradução” mal explicado. É sintomático que a Deloitte, uma das Big Four, tenha feito um acordo com uma empresa de tecnologia, no início do ano; esta empresa possui um software capaz de resumir dezenas de páginas de relatórios técnicos. Finalmente, os dados do ano de 2016 mostram que a questão do emprego não foi muito boa para o profissional da área: este blog coletou que milhares de vagas foram extintas ao longo do ano.

Balanços

Em janeiro, o BTG Pactual divulga dados preliminares do seu balanço na tentativa de acalmar o mercado. Em fevereiro é a vez da Vale, que anuncia um enorme prejuízo. Em março, a Petrobras divulga seu balanço, mas sem detalhar o misterioso empréstimo chinês, que obriga a empresa a comprar equipamentos do país asiático. Em maio, constata-se que o Metrô de São Paulo levou um cano do seu controlador. Neste mesmo mês, a Eletrobras informa que irá atrasar a entrega das demonstrações contábeis. Em abril percebe-se que a soma dos resultados de cinco estatais é de 60 bilhões de reais de prejuízo. Em junho, a ECT, que era um exemplo de eficiência e qualidade, divulga um prejuízo de 2 bilhões de reais. Em agosto, no novo balanço da Petrobras, percebe-se que os efeitos da corrupção ainda não foram totalmente amortizados. No mesmo mês, a Eletrobras criou uma sigla, RBSE, para resumir um fato que transformou “água em vinho” ou “prejuízo em lucro”.

Controles Internos

2016 foi o ano da falta de controles internos. Uma crise econômica e política tende a ser um ambiente favorável para que os problemas das empresas sejam melhor evidenciados. A lista é grande e aqui alguns exemplos: a Cnova perdeu muito dinheiro em razão da falta de controle nos estoques e a existência de alguns funcionários desonestos; na Telefônica, a questão estava em pagamentos indevidos a funcionários e parentes; na Latam, ao suborno de funcionários na Argentina; na Embraer, a subornos em diversos países; e na Petrobras, a existência de uma quadrilha que enriqueceu partidos políticos, políticos desonestos, empresas diversas etc.

Oi

A maior empresa brasileira de telefonia entrou com o maior pedido de recuperação judicial da história. Em razão da complexidade do assunto e dos valores envolvidos, o assunto ainda será objeto de discussão nos próximos meses.

Mundo

A Apple foi condenada a pagar uma multa bilionária em razão do planejamento tributário realizado na Europa. No meio do ano ficamos sabendo que a adoção do regime de competência na Grécia poderia ter evitado os problemas naquele país. Em abril, um consórcio de jornais divulga documentos de empresas fantasmas que foram criadas no Panamá. O escândalo provocou a renúncia do primeiro-ministro da Islândia e revelou alguns brasileiros envolvidos. Em outubro a teoria de contratos teve seu papel reconhecido no Nobel de Economia. Também em outubro, a absurda proposta de internacionalização da JBS, para evitar os impostos brasileiros (depois de ganhar muito dinheiro subsidiado pelo contribuinte brasileiro) foi recusada pelo sócio BNDES.

Falência dos Estados

Muitos estados estão em situação de “quase” falência. Com salários e contas atrasados, a gestão dos políticos não foi acompanhada de perto pelos tribunais de contas e deixou de ser discutida nos debates políticos. Além disto, setores privilegiados não querem abrir mão das benesses e isto tem sido ajudado por medidas judiciais.

Blog

A principal notícia do blog é que ele continua produzindo postagem. Em fevereiro atingimos 10 mil seguidores no Instagram. Em abril comemoramos 10 anos do blog. Chegamos também a 4 milhões de views e mais de 20 mil postagens. Passamos a divulgar mensalmente os dados de emprego formal do setor, a partir da base Caged.

É bem verdade que o ritmo diminuiu em 2016, em razão dos compromissos outros de César, Isabel e Pedro. Mas estamos vivos e prontos para 2017.

OS DOIS GRANDES FATOS DO ANO

Mero Crime Contábil

Quando em janeiro o governo anunciou um déficit nas suas contas, poucos poderiam imaginar que o presidente da república seria cassado meses depois. Na realidade os problemas de manipulação das contas públicas já existiam nos anos anteriores, mas tornaram-se rotina em 2014 e 2015. No início, o fato foi tratado como “mero crime contábil”, sendo que o termo “contábil” contribuiria para diminuir a gravidade do fato.

A análise realizada pelos técnicos do TCU e por assessores do Congresso mostrava que a Lei de Responsabilidade Fiscal tinha sido desrespeitada. O parecer técnico era muito claro para ser desconsiderado. Ajudou também a revelação que existia na Petrobras uma quadrilha de corruptos e que isto também estava presente no BNDES, Eletrobras, fundos de pensão (Operação Greenfield), entre outros. As provas foram aparecendo e era inegável que nunca antes neste país o Estado estava tomado por pessoas desonestas. Outro fato é a má gestão do presidente.

O novo presidente assume com a tarefa de tomar medidas impopulares, resolver os questionamentos sobre sua legitimidade e tentar se livrar de políticos desonestos. Talvez Temer não seja o Itamar Franco, que assumiu numa crise e deixou um legado de honestidade e estabilidade econômica, nem um Goulart, que piorou a situação do país.

De qualquer forma, a notícia é que um crime contábil foi responsável pela deposição do presidente da república.

Delação

A delação premiada mostrou que diversas empresas tinham práticas desonestas como regra. Numa delas, existia um setor de propinas. Ricos empresários foram presos e ficaram presos. Ao fazer a delação, as pessoas começaram a mostrar as práticas corruptas existentes nos negócios entre o setor privado e o setor público, não somente no Brasil, mas também em outros países. A delação da Odebrecht talvez seja o ponto alto deste processo, indicando que a empresa era claramente desonesta. As multas impostas estão dentro da filosofia de salvar a empresa e os empregos; mas ainda haverá mais punições para os executivos.

28 dezembro 2016

27 dezembro 2016

Perdão, pois fui pego

Se você é daqueles que pensam que não existe corrupção e safadeza nos países desenvolvidos eis um exemplo que vem do Japão:

Durante sete anos os executivos da Toshiba superestimaram os lucros. Com isto, receberam mais pelo "desempenho" da empresa. Em 2015, Tanaka e seus companheiros reconheceram o erro. Talvez a diferença esteja nesta atitude:

É claro que a única razão pela qual o Sr. Tanaka se desculpou e se demitiu não é porque ele realmente estava manipulando a contabilidade por sete anos, um período durante o qual o CEO certamente recebeu dezenas senão centenas de milhões de ações e remuneração. Mas [ele se desculpou e se demitiu] por que ele foi pego.

Na segunda o WSJ afirmou que a empresa espera uma nova amortização em razão dos custos de reatores nucleares que está construindo.

Durante sete anos os executivos da Toshiba superestimaram os lucros. Com isto, receberam mais pelo "desempenho" da empresa. Em 2015, Tanaka e seus companheiros reconheceram o erro. Talvez a diferença esteja nesta atitude:

Eis o que diz Durden sobre o caso:

É claro que a única razão pela qual o Sr. Tanaka se desculpou e se demitiu não é porque ele realmente estava manipulando a contabilidade por sete anos, um período durante o qual o CEO certamente recebeu dezenas senão centenas de milhões de ações e remuneração. Mas [ele se desculpou e se demitiu] por que ele foi pego.

Na segunda o WSJ afirmou que a empresa espera uma nova amortização em razão dos custos de reatores nucleares que está construindo.

Links

Um restaurante marxista faliu

As atrações turísticas mais populares em cada país (Brasil é Iguaçu, óbvio. Também da Argentina e Paraguai)

M Odebrecht reuniu com presidente do México antes de dar suborno

Paradoxo Tullock

O Ministério Público da Suíça aponta que o envolvimento da Odebrecht em esquemas de corrupção era altamente lucrativo para a empresa. Segundo as investigações do país europeu, para cada US$ 1 milhão pago em propinas a políticos, funcionários públicos brasileiros e de estatais, a empresa lucrava US$ 4 milhões com contratos que lhe eram dados por aqueles que recebiam os pagamentos.

Jamil Chade, no Estado de S Paulo

Trata-se do paradoxo Tullock, em razão da teoria desenvolvida por este economista. O policial que não multa o motorista em razão de R$10 para o cafezinho é o exemplo disto. Para o motorista torna-se muito "vantajoso" do ponto de vista da análise custo e benefício de curto prazo. Para a sociedade (e para o Estado) é péssimo.

Existem três possíveis explicações para isto:

1. Eleitores podem punir os políticos muito corruptos ou que levam um estilo de vida acima das suas posses. Não seria interessante aos políticos exigir muito dinheiro;

2. Competição entre os políticos pode baixa o custo da propina;

3. Pode existir dúvidas sobre os corruptos e gerar desconfiança dos corruptores

Jamil Chade, no Estado de S Paulo

Trata-se do paradoxo Tullock, em razão da teoria desenvolvida por este economista. O policial que não multa o motorista em razão de R$10 para o cafezinho é o exemplo disto. Para o motorista torna-se muito "vantajoso" do ponto de vista da análise custo e benefício de curto prazo. Para a sociedade (e para o Estado) é péssimo.

Existem três possíveis explicações para isto:

1. Eleitores podem punir os políticos muito corruptos ou que levam um estilo de vida acima das suas posses. Não seria interessante aos políticos exigir muito dinheiro;

2. Competição entre os políticos pode baixa o custo da propina;

3. Pode existir dúvidas sobre os corruptos e gerar desconfiança dos corruptores

Assinar:

Comentários (Atom)