Foi aprovado na Câmara dos Deputados o Projeto de Lei Complementar 25/2007, que altera a Lei Geral das Micro e Pequenas Empresas e cria um regime de transição para as empresas do Supersimples.

Segundo a

Exame (com adaptações):

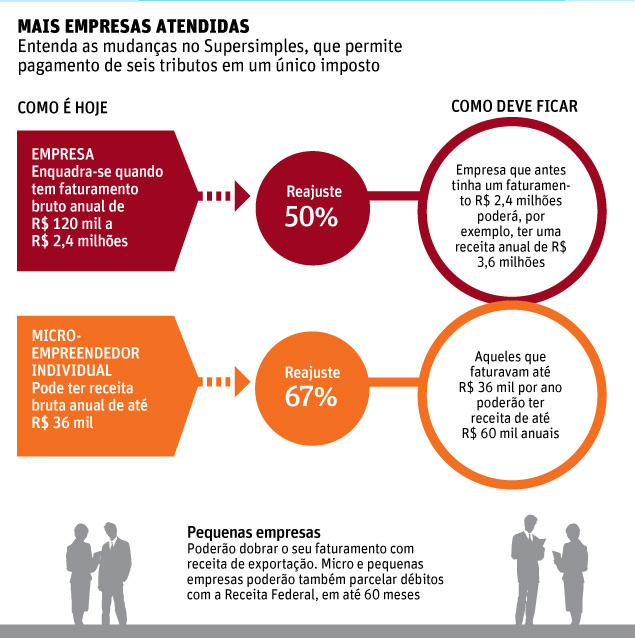

Um dos principais pontos do projeto é a ampliação dos limites de faturamento no Supersimples. Hoje, para optar por ele, o faturamento anual não pode ultrapassar os R$ 3,6 milhões.

A partir de 2017 passara para R$ 7,2 milhões. A partir de 2018, R$ 14,4 milhões. Dentro desses limites, a empresa pagará alíquotas diferenciadas sobre o que exceder R$ 3,6 milhões, a exemplo do que é feito no Imposto de Renda, por exemplo. Por isso, esse é considerado um regime de transição: para que a saída do Supersimples ocorra sem sobressaltos e permita à empresa se adaptar.

Para o Sebrae, o efeito positivo será o aumento da formalização e da oferta de empregos. “Atualmente, são 10 milhões de pequenos negócios optantes do Supersimples, que ganham um estímulo para crescer sem medo e adaptar sua estrutura tributária até se tornarem médias e grandes empresas”, afirma o presidente do Sebrae, Luiz Barretto. “Isso é importante porque as micro e pequenas são as principais geradoras de emprego no País. Mais de 17 milhões de pessoas têm carteira assinada por um pequeno negócio”, ressalta.

De acordo com a proposta, em 2017 o limite de faturamento das microempresas no Supersimples passaria de R$ 360 mil para R$ 900 mil/ano e das pequenas empresas iria dos atuais R$ 3,6 milhões para R$ 7,2 milhões. Em 2018, o limite seria de R$ 14,4 milhões para todos os setores, mas seria particularmente vantajoso para a Indústria.

Para os Microempreendedores Individuais (MEI), que são cerca de metade dos pequenos negócios no País, o faturamento bruto anual passa de R$ 60 mil para R$ 72 mil já em 2016.

Outro ponto importante do projeto é a simplificação. O Supersimples conta hoje com seis diferentes tabelas de tributação: uma para o Comércio, outra para a Indústria e quatro para Serviços. A proposta reduz para duas as tabelas de Serviços, totalizando quatro tabelas no Supersimples. Além disso, as alíquotas dos tributos – que hoje estão divididas em 20 diferentes faixas de faturamento em cada uma das tabelas – serão reduzidas a sete faixas.

A base de empresas optantes pelo Supersimples cresceu 125% somente em janeiro de 2015, comparado ao mesmo mês de 2014. Mais de meio milhão de empresas ingressaram no regime neste ano, a partir da universalização que permitiu novas categorias no setor de Serviços (corretores de imóveis, fisioterapeutas, médicos, dentistas, advogados e jornalistas, entre outros). Pelo projeto de lei aprovado na Câmara, também poderão fazer parte do Supersimples, a partir de 2017, outros segmentos como cervejarias artesanais e pequenas destilarias.

Principais pontos do PLP 25/2007:

1) Revisão gradual das Tabelas do Simples Nacional, criando novos valores-limite:

- Em 2016, o teto para os microempreendedores individuais passa de R$ 60 mil para R$ 72 mil ao ano;

- Em 2017, o limite para ser enquadrado como microempresa vai de R$ 360 mil para R$ 900 mil; para as de pequeno porte, vai de R$ 3,6 milhões para R$ 7,2 milhões.

- Em 2018, passa para R$ 14,4 milhões o limite para enquadramento de negócios como pequenas empresas optantes pelo Simples.

2) As faixas de tributação caem de 20 para sete. Já o número de tabelas passam de seis para quatro: uma para o Comércio, uma para a Indústria e duas para o setor de Serviços.

3) O projeto de lei ainda prevê mecanismos para tributar de forma mais adequada atividades, como as de Serviços incluídas recentemente no Simples. É o caso de empresas cuja folha pagamento representa mais de 22,5% do seu faturamento. Isso será um estímulo para a criação de novos empregos.