- Gerald Hurst

Via: aqui.

Fonte da imagem: aqui.

O livro "As Matemáticas da Vida e da Morte", de Kit Yates, diz na capa de trás que não é para matemáticos nem sobre matemática. Não há equações, apenas a promessa de uma leitura fácil. Em sua maioria, o autor atinge esse objetivo nos sete capítulos, especialmente no primeiro sobre crescimento exponencial e no quinto sobre sistemas numéricos. Talvez o capítulo cinco devesse estar no início do livro.

Apesar disso, a obra oferece lições valiosas. Quando Yates explica o uso do problema da contratação, uma regra matemática para fazer escolhas, seus exemplos são interessantes e originais até certo ponto.

É uma leitura interessante para quem deseja entender como a matemática pode ser útil na vida real. Também é indicado para quem gosta do assunto ou para aqueles que têm receio do tema e desejam superar o medo.

Atualização pela Contabilidade Financeira: O livro está com um link de Associado Amazon. Isso significa que, caso cliquem e adquiram o produto, ganharemos uma comissão que utilizamos para manter e cobrir os custos do blog. Todavia, isso não motivou a indicação do produto.

(...) O bitcoin tem valor intrínseco. O insight importante é que o valor instrínseco de algo vem não apenas do que você pode fazer com ele, mas também do que você não pode fazer.

O que você não pode fazer com o bitcoin é confiscar.

Isso é significativo porque, ao longo da história, o estado e as instituições confiscaram nossa riqueza. Eles fizeram isso de três maneiras: através da inflação monetária, que confisca do valor real de nossa riqueza por furtividade; através do fracasso de bancos e outras instituições financeiras que têm a custódia de nossa riqueza; e através da expropriação total de nossa riqueza, como, por exemplo, foi sofrida pelos judeus europeus na década de 1930.

Veja o artigo original aqui. Não sei se realmente o Bitcoin consegue evitar o confisco. Mas é um ponto de vista interessante.

As normas para tratamento das demonstrações para situações de hiperinflação exigem uma definição do que seria hiperinflação. A listagem é longa, mas na prática basicamente é o fato do país ter mais de 100% de inflação em três anos. A cada ano, a listagem de país que se enquadra na regra muda. E isso é divulgado para que as pessoas (preparadores e auditores) estejam preparados para aplicar o famoso IAS 29. A tarefa de identificar os países que se enquadram cabe ao International Practices Task Force (IPTF) do Centro de Qualidade de Auditoria (CAQ) .

Essa listagem é usualmente feita no final de cada ano. Para 2024, uma reunião em novembro de 2023 do IPTF, identificou os seguintes países:

Países com taxas de inflação acumuladas de três anos superiores a 100%:

Argentina, Etiópia, Gana, Irã, Líbano, Serra Leoa, Sudão, Suriname, Turquia, Venezuela, Iêmen, Zimbábue

Haiti

Países onde as taxas de inflação acumuladas de três anos excederam 100% nos últimos anos:

Sudão do Sul

Países com taxas de inflação acumuladas de três anos recentes superiores a 100% após um aumento na inflação em um período discreto:

Não há países nesta categoria para este período.

Países com taxas de inflação acumuladas projetadas de três anos entre 70% e 100% ou com um aumento significativo (25% ou mais) na inflação durante o período atual:

Angola, Burundi, Egito, República Democrática Popular do Laos, Malawi, Moldávia, Nigéria, Paquistão, São Tomé e Príncipe, Sri Lanka e Ucrânia

O IPTF também observa que pode haver países adicionais com taxas de inflação acumuladas de três anos superiores a 100% ou que devem ser monitorados, os quais não estão incluídos na análise, pois os dados necessários não estão disponíveis. Exemplos citados são Eritreia, Síria e Afeganistão.

Em resumo, são quatro países da América, dez da Ásia, 13 da África, 2 da Europa e 1 da Ásia/Europa. Os dados da inflação são do World Economic Outlook Databases.

Governo ordenou uma auditoria forense às demonstrações financeiras da Santa Casa Global (SCG), uma empresa da Santa Casa da Misericórdia de Lisboa (SCML) criada em setembro de 2020 para internacionalizar os jogos sociais. A ordem partiu do Ministério do Trabalho, Solidariedade e Segurança Social (MTSSS) em junho deste ano por haver indícios de irregularidades na contabilidade da empresa, tendo ordenado, ao mesmo tempo, que após a dita auditoria forense, se “reavaliasse”, com detalhe, as contas da própria SCML, a empresa-mãe, relativas a 2021 e 2022, por carecerem ainda de homologação ministerial, também por dúvidas contabilísticas. A SCML cumpriu a ordem e, em agosto, contratou a BDO – entidade Revisor Oficial de Contas (ROC) – para avançar com a tal auditoria forense. Acontece que a BDO foi o ROC que em 2021 certificou as contas da SCG, ainda que com algumas reservas, mas atestando que “não foram identificadas incorreções materiais”.

Levanta-se agora a questão: Poderá a mesma entidade proceder a uma auditoria forense numa empresa da qual tenha sido antes responsável pela revisão legal das contas e sobre a qual até tenha atestado que possuía uma gestão “preparada de acordo com os requisitos legais e regulamentares aplicáveis”?

Estranho, não? Fonte: O Jornal Económico - Tomás Gonçalves Pereira - 23 de dez de 2023

Um ex-executivo de uma empresa suíça de serviços financeiros se declarou culpado de acusações de que ele ajudou contribuintes americanos ricos a esconder milhões de dólares em contas bancárias no exterior.

Rolf Schnellmann, uma das seis pessoas acusadas em setembro de 2021 de ajudar um gerente de fundos de hedge não identificado e dois outros contribuintes dos EUA a proteger cerca de US $ 60 milhões em ativos admitido Thursday that he participated in a tax fraud conspiracy, federal prosecutors in Manhattan said. He faces as much as five years in prison at sentencing, which is scheduled for July.

Schnellmann, 61 anos, é o ex-chefe da Allied Finance Trust AG, uma unidade com sede em Zurique do Allied Finance Group no Liechtenstein. Os promotores disseram que ele e seus co-conspiradores fraudaram o Internal Revenue Service, ocultando os ativos dos clientes em contas bancárias não declaradas no Privatbank IHAG Zurich AG de 2008 a 2014.

Os EUA iniciaram um programa de anistia há mais de uma década para permitir que os contribuintes evitassem a acusação declarando ativos ocultos e pagando impostos finos e atrasados. Dezenas de milhares de americanos se aproveitaram do programa, mas uma pequena fração - apelidada de "desistentes" pelas autoridades - transferiu dinheiro das contas suíças para locais mais opacos, incluindo Cingapura e Hong Kong.

Os promotores disseram que os banqueiros usaram um esquema chamado "Solução de Cingapura", no qual os fundos foram transferidos por meio de contas em outras jurisdições e depois enviados para a Suíça em contas recém-abertas, nominalmente mantidas por um gerente de ativos com sede em Cingapura.

Mais tarde, eles mudaram os fundos de volta para Cingapura quando temiam que o plano corresse o risco de ser descoberto, segundo o governo. Os promotores disseram que os clientes pagaram "grandes taxas" ao IHAG e outros para ajudá-los a esconder seus fundos e ativos e evitar o pagamento de impostos.

A maioria dos ativos ocultos no caso pertencia a um gerente de fundos de hedge de Manhattan identificado na acusação como "Cliente-1."A conta foi realmente criada pelo pai do cliente-1 na década de 1960, mas passou para o cliente-1 após a morte do pai. Depois disso, a família do Cliente-1 acessou os fundos por meio de viagens semestrais a Zurique, onde retiraria centenas de milhares de dólares em dinheiro e o levaria ou enviaria de volta aos EUA.

Fonte: Accounting Today

Eis o abstract:

We show that content on the web is often translated into many languages, and the low quality of these multi-way translations indicates they were likely created using Machine Translation (MT). Multi-way parallel, machine generated content not only dominates the translations in lower resource languages; it also constitutes a large fraction of the total web content in those languages. We also find evidence of a selection bias in the type of content which is translated into many languages, consistent with low quality English content being translated en masse into many lower resource languages, via MT. Our work raises serious concerns about training models such as multilingual large language models on both monolingual and bilingual data scraped from the web.

O artigo é proveniente de funcionários da Amazon e pode ser encontrado aqui. O gráfico a seguir mostra o resultado por língua (português, pt, na parte esquerda)

É bem conhecido que pessoas com renda mais baixa cometem mais crimes. Chame isso de resultado transversal. Mas por quê? Um conjunto de explicações sugere que é precisamente a falta de recursos financeiros que causa crime. De forma simplificada, talvez pessoas mais pobres cometam crimes para obter dinheiro. Ou, pessoas mais pobres enfrentam maiores pressões - raiva, frustração, ressentimento - o que as leva a agir ou pessoas mais pobres vivem em comunidades menos integradas e bem policiadas ou pessoas mais pobres têm acesso a piores cuidados médicos ou educação e assim por diante, o que leva a mais crime. Essas teorias implicam todas que dar dinheiro às pessoas reduzirá sua taxa de criminalidade.

Um conjunto diferente de teorias sugere que a correlação negativa entre renda e crime (mais renda, menos crime) não é causal, mas é causada por uma terceira variável correlacionada tanto com renda quanto com crime. Por exemplo, um QI mais alto ou maior conscienciosidade poderia aumentar a renda enquanto reduz o crime. Essas teorias implicam que dar dinheiro às pessoas não reduzirá sua taxa de criminalidade.

As duas teorias podem ser distinguidas por um experimento que aloca dinheiro aleatoriamente. Em um artigo notável, Cesarini, Lindqvist, Ostling e Schroder relatam os resultados de um experimento desses na Suécia.

Cesarini et al. observam suecos que ganham na loteria e comparam suas taxas subsequentes de criminalidade com não-ganhadores semelhantes. O resultado básico é que, se alguma coisa, há um leve aumento na criminalidade ao ganhar na loteria, mas, mais importante ainda, os autores podem rejeitar estatisticamente que a maior parte do resultado transversal seja causal. Em outras palavras, como aumentar aleatoriamente a renda de uma pessoa não reduz sua taxa de criminalidade, o primeiro conjunto de teorias é falsificado.

Algumas observações. Primeiro, você pode objetar que os jogadores de loteria não são uma amostra aleatória. No entanto, uma parte substancial dos dados de loteria de Cesarini et al. vem de contas de poupança vinculadas a prêmios, contas de poupança que pagam grandes prêmios em troca de pagamentos de juros mais baixos. As contas de poupança vinculadas a prêmios são comuns na Suécia e cerca de 50% dos suecos têm uma conta PLS. Assim, os jogadores de loteria na Suécia parecem bastante representativos da população. Em segundo lugar, Cesarini et al. têm dados sobre cerca de 280 mil ganhadores da loteria e têm o universo de condenações criminais; isto é, qualquer condenação de um indivíduo com 15 anos ou mais de idade de 1975 a 2017. Uau! Em terceiro lugar, algumas pessoas podem objetar que a correlação que observamos é entre condenações e renda e talvez as condenações não reflitam o crime real. Não acho que isso seja plausível por várias razões, mas os autores também não encontram evidências estatisticamente significativas de que a riqueza reduza a probabilidade de alguém ser suspeito em uma investigação criminal (Deus abençoe os suecos pela coleta de dados extremos). Em quarto lugar, a análise foi pré-registrada e correções são feitas para testes de hipóteses múltiplas. Preocupo-me um pouco com o fato de que os ganhos na loteria, na sua maioria, são da ordem de 20 mil ou menos e gostaria que os autores tivessem falado mais sobre o seu tamanho em relação às diferenças transversais. No entanto, no geral, este parece ser um artigo muito credível.

Em seu resultado mais importante, mostrado abaixo, Cesarini et al. convertem ganhos na loteria em choques de renda permanente equivalentes (usando uma taxa de juros de 2% ao longo de 20 anos) para estimar causalmente o efeito de choques de renda permanente sobre o crime (quadrados sólidos abaixo) e eles comparam com os resultados transversais para jogadores de loteria em sua amostra (círculo) ou pessoas similares na Suécia (triângulo). Os resultados transversais são todos negativos e diferentes de zero. Os resultados causais da loteria são na maioria positivos, mas nenhum rejeita zero. Em outras palavras, aumentar aleatoriamente a renda das pessoas não reduz sua taxa de criminalidade. Assim, a correlação negativa entre renda e crime deve-se a uma terceira variável. Como os autores resumem de forma bastante modesta:

Embora nossos resultados não devam ser extrapolados casualmente para outros países ou segmentos da população, a Suécia não se destaca por taxas de criminalidade particularmente baixas em relação a países comparáveis, e a taxa de criminalidade em nossa amostra de jogadores de loteria é apenas ligeiramente menor do que na população sueca em geral. Além disso, há uma forte relação negativa transversal entre crime e renda, tanto em nossa amostra de jogadores de loteria suecos quanto em nossa amostra representativa. Nossos resultados, portanto, desafiam a visão de que a relação entre crime e status econômico reflete um efeito causal de recursos financeiros sobre a delinquência adulta.

Comecei a ler o livro Como Decidir e inicialmente não gostei. O estilo de deixar espaços em branco para que o leitor faça “exercícios” pareceu meio bobo. E realmente quase não fiz as tarefas que Anne Duke sugere ao leitor. Mas gostei muito do que li e recomendo a obra. E o principal motivo é que Duke apresenta conselhos que parecem óbvios, mas você fica pergunta, depois de ler um monte de livros, qual a razão de nunca ter pensado sobre o assunto.

Há também a possibilidade de tomar uma boa decisão e o resultado ser ruim, o que é um azar. Você recusou a entrar no bolão da loteria dos colegas e o número foi sorteado; seus colegas ganharam o prêmio, você não. É o azar. Outro ensinamento muito valioso do livro: nós sabemos coisas antes da decisão e sabemos coisas depois do resultado.

A decisão do jogador Alex Sandro que avançar ao ataque, no jogo da Copa do Mundo de 2022 contra a Croácia, teve consequências que hoje sabemos. Mas sabemos porque temos o resultado do jogo. Há muito o que aprender no livro. Logo após ter completado a leitura deste livro, tomei a coragem de ler Pensar em Apostas, também de Duke. Eu gostei muito mais desta obra. Assim, se tiver que escolher um livro para ler, opte por este.

De um longo artigo de Tim Harford sobre falsificação:

Considere uma nova análise no Journal of Experimental Psychology dos psicólogos Ariana Modirrousta-Galian e Philip Higham. Eles examinam jogos como Bad News e Go Viral!, desenvolvidos por pesquisadores da Universidade de Cambridge para ajudar a "inocular" as pessoas contra notícias falsas. E funcionam, até certo ponto. Após jogar esses jogos, os sujeitos experimentais são de fato mais propensos a identificar notícias falsas como falsas. Infelizmente, eles também são mais propensos a identificar histórias de notícias genuínas como falsas. Sua capacidade de discriminar entre verdadeiro e falso não melhora. Em vez disso, eles se tornam mais cínicos sobre tudo.

O texto é sobre o falsificador Eric Hebborn, mas este trecho achei bem interessante.

Do pluralistic:

(...) Um dos aspectos mais estranhos do capitalismo em estágio final é o colapso da auditoria, o pilar do investimento. Auditores - profissionais independentes que atestam as finanças de uma empresa - são a única maneira pela qual os investidores podem ter certeza de que não estão entregando seu dinheiro a empresas falidas dirigidas por vigaristas.

Não é viável para os investidores conversarem com parceiros de cadeia de suprimentos e varejistas e verificar se os pedidos e custos de uma empresa são reais. Investidores não podem entrar no banco de uma empresa e exigir ver seus históricos de conta. Auditores - que são pagos pelas empresas, mas trabalham para si mesmos - são como os investidores evitam despejar dinheiro em buracos de Ponzi.

(...) Cada uma das quatro grandes empresas de contabilidade também é uma consultoria corporativa. Alguns desses serviços de consultoria são o trabalho normal de consultores corporativos - conselhos padrão para demitir trabalhadores e reduzir a qualidade do produto, além de fornecer software empresarial perigosamente defeituoso. Mas você pode obter isso dos facilitadores superpagos da McKinsey ou da BCG. A vantagem de contratar uma grande empresa de contabilidade para consultoria é que elas podem ajudá-lo a cometer fraude financeira.

(...) Ao comprar seus conselhos de trapaça da mesma empresa que é paga para certificar que você não está trapaceando, você melhora muito suas chances de evitar detecção até ter fugido da cidade.

Isso me leva à ideia do "bezzle". Este é o termo de John Kenneth Galbraith para "as semanas, meses ou anos que transcorrem entre a comissão do crime e sua descoberta". Este é o período em que tanto o criminoso quanto a vítima sentem que estão melhorando. O trapaceiro tem o dinheiro da vítima, e a vítima não sabe disso. O Bezzle é esse intervalo em que você ainda está assumindo que a FTX não está mentindo para você sobre os retornos loucos que estão gerando para sua criptomoeda. É o período entre você receber a caixa selada com um PS5 com desconto de 90% de um cara em um beco e chegar em casa e descobrir que está cheia de tijolos e isopor.

A contabilidade de grande porte é uma fábrica para produzir bezzles em escala. O jogo é viciado, e eles são os viciadores.

(...) Então: em vez de cultivar um relacionamento adversário com as Quatro Grandes, a PCAOB efetivamente se fundiu com elas. Dois de seus assentos no conselho são reservados para contadores, e esses dois assentos foram ocupados por veteranos das Quatro Grandes quase sem exceção

(...) Esse arranjo corrupto atingiu um clímax em 2019, com a nomeação de William Duhnke - anteriormente do gabinete do senador Richard Shelby [R-AL] - que assumiu como Contador-Chefe. Sob a liderança de Duhnke, o cão de guarda já sem dentes foi primeiro castrado, depois eutanasiado. Duhnke demitiu todos os quatro chefes da principal divisão da PCAOB e depois deixou seus assentos vagos por 18 meses. Ele cortou o orçamento da agência, "enfraqueceu os requisitos de inspeção e as políticas de independência do auditor e ignorou as obrigações de realizar reuniões do Conselho e divulgar sua agenda".

Tudo isso acabou em 2021, quando o presidente da SEC, Gary Gensler, demitiu Duhnke e o substituiu por Erica Williams, a pedido de Bernie Sanders e Elizabeth Warren. Em menos de um ano, Williams emitiu 42 ações de execução, o maior número desde 2017, impondo mais de US$ 11 milhões em sanções.

(Tradução ChatGPT. Foto:

Os hackers estão abrindo uma nova frente nas guerras de segurança cibernética corporativa ao sequestrar a torrente de dados sensíveis relacionados ao clima e à energia que saem das empresas.

Em janeiro, a empresa de consultoria Schneider Electric foi atingida por um ataque de ransomware em sua divisão Sustainability Business, que ajuda as empresas clientes a monitorar suas emissões, melhorar sua eficiência energética e obter energia renovável, entre outros serviços. O ataque deixou alguns dos softwares essenciais da divisão off-line por duas semanas, durante as quais um volume não revelado de dados de clientes foi comprometido. Um porta-voz da Schneider se recusou a especificar o que exatamente foi roubado (ou responder a quaisquer perguntas além de um comunicado de imprensa conciso), mas o principal programa atingido gerencia os dados de uso de energia dos clientes, incluindo estimativas de emissões, faturas de serviços públicos e informações em nível de instalação que são mais detalhadas do que as que as empresas normalmente tornam públicas.

A Schneider se recusou a dizer se pagou um resgate para recuperar os dados roubados, mas por enquanto o episódio parece ter terminado. A empresa disse que está investigando e planeja tomar "ações adicionais" para melhorar sua segurança cibernética.

O ataque à Schneider ilustra uma nova vulnerabilidade para as empresas que já estão enfrentando pressão dos órgãos reguladores e dos acionistas para rastrear e reduzir suas emissões. As empresas estão compilando mais dados sobre energia e clima do que nunca, o que tem o potencial de revelar detalhes confidenciais de suas operações e fatos embaraçosos sobre sua pegada ambiental. E, muitas vezes, estão compartilhando esses dados com uma proliferação de empresas terceirizadas de contabilidade e consultoria: a própria Schneider está desenvolvendo planos de descarbonização para pelo menos um terço das empresas da Fortune 500. Os dados climáticos precisam de uma atualização de segurança, ou a disposição das empresas para lidar com suas emissões poderá ser reduzida.

Fonte: Semafor NetZero. Tradução DeepL

A divulgação de informações climáticas representa um novo desafio para as empresas. Nesse sentido, as informações são classificadas em Escopo 1, Escopo 2 e Escopo 3, conforme indicariam a responsabilidade da empresa que divulga a informação. Os dois primeiros escopos estão vinculados à responsabilidade da empresa com a emissão de poluentes, direta (escopo 1) ou indireta (escopo 2). A grande polêmica sempre foi o escopo 3, que são as emissões da cadeia de valor da empresa.

Os reguladores gostariam de obrigar a empresa a divulgar a informação sobre a emissão da cadeia de valor. Faz certo sentido, na medida em que uma empresa pode terceirizar uma atividade poluente e isso não aparecer no relatório de sustentabilidade. Uma empresa que produz e vende um celular pode terceirizar a produção de uma peça que terá um maior impacto para o clima para um fornecedor. Em seu relatório de sustentabilidade, essa emissão não será divulgada caso não exista a obrigatoriedade de fornecer a informação do escopo 3.

Um argumento contra a divulgação dessa informação é que a responsabilidade não é da empresa que divulga, mas de outra entidade. E que essa informação deveria ser evidenciada pelo fornecedor, que terá mais condições de apresentar algo que seja útil para o usuário. Há outra questão que envolve o constrangimento de exigir a informação de um fornecedor, que muitas vezes não possui condições de obter o dado.

O regulador parece entender que a divulgação do escopo 3 é uma forma de olhar o processo como um todo, incluindo as atividades terceirizadas. O celular talvez não seja tão poluente, mas a sua bateria, um componente feito por terceiros, sim. O processo de produção da bateria só ocorreu pela existência do celular. Essa é uma visão que tem prevalecido no mundo dos negócios, onde as empresas devem ser rigorosas não somente com suas políticas sociais e de sustentabilidade, mas também com os fornecedores.

Se o escopo 3 é um grande desafio para as empresas, a qualidade da informação divulgada desse item também sofre. Simi Thambi faz algumas considerações interessantes sobre esse assunto. Segundo ele, o escopo 3 corresponde a 70% das emissões totais de uma empresa. Não há uma informação detalhada de onde surgiu esse número, e acredito que o percentual varie conforme a empresa. Ou seja, desconfio desse percentual. A proposta do ISSB, a entidade criada para emitir normas de divulgação relacionadas com os relatórios contábeis e vinculada à Fundação IFRS, apoia a divulgação do escopo 3. Esse apoio já permite que sejam feitos estudos sobre essa informação. Thambi mostra que o resultado não é bom, mas vejo uma série de lacunas em sua análise. (O texto de Thambi está em itálico)

Uma análise de 4 mil grandes e médias empresas, divulgada no dia 25 de janeiro, mostr a que, embora muitas empresas relatem várias categorias de emissões de Escopo 3, muitas vezes elas ignoram as emissões mais materiais – aquelas com a maior parcela das emissões totais. Mais da metade das 2 mil empresas que reportam emissões de mbito 3 omitem estas categorias cruciais das suas divulgações.

[Isso é estranho. Se a informação é omitida, como foi possível saber que isso ocorreu ou se a informação é imaterial?]

Isto indica uma tendência em que as empresas, para efeitos de elaboração de relatórios, dão prioridade a dados de emissões que são mais fáceis de obter, ignorando potencialmente dados que, embora mais difíceis de recolher, poderiam levar a oportunidades para reduções mais significativas de gases com efeito de estufa.

[Como é possível saber se isso está ocorrendo? São muitas empresas, onde as informações podem não estar sendo divulgadas por outro problema. Assume aqui que a não divulgação é pela não obtenção da informação]

Além disso, a análise mostra que apenas duas categorias – uso de produtos vendidos e bens e serviços adquiridos, entre as 17 subcategorias do Escopo 3 – representam mais de 80% da maioria das emissões do Escopo 3 das empresas, destacando sua importância para o relatório.

[Novamente, se há lacunas nos relatórios divulgados, como é possível ter tanta certeza desse percentual? Baseado na lei de Pareto, onde 20% dos itens irão representar 80% dos valores, o percentual pareceu exagerado]

Uma pesquisa global envolvendo mais de 70.000 participantes, em 67 países, revela que as pessoas em todo o mundo geralmente confiam nos cientistas e desejam sua maior participação na formulação de políticas. Apesar da possível polarização causada pela pandemia de COVID-19, os níveis de confiança permanecem altos em diferentes grupos demográficos.

O estudo, conduzido por pesquisadores de todo o mundo, emprega uma abordagem abrangente para medir a confiança, destacando a integridade, competência, benevolência e abertura dos cientistas. Em média, os participantes atribuíram uma confiança moderadamente alta, com percepções de que os cientistas são competentes e benevolentes, embora a abertura ao feedback tenha recebido uma pontuação mais baixa.

Os níveis de confiança variaram entre os países, com Egito (4,30), Índia (4,26) e Nigéria (3,98) exibindo mais confiança, enquanto Albânia (3,05), Cazaquistão (3,13) e Bolívia (3,22) mostraram menos confiança. A Rússia, celeiro de grandes cientistas, teve uma nota de 3,23. O Brasil está no patamar superior, com uma média de 3,78.

A orientação política influenciou a confiança, com visões de esquerda geralmente associadas a uma maior confiança, embora essa correlação tenha variado entre os países. Muitos participantes defendem uma maior participação dos cientistas na formulação de políticas, apesar de reconhecerem os desafios que os cientistas enfrentam nas arenas de políticas públicas.

O estudo destaca a importância da comunicação eficaz e do treinamento para os cientistas que se envolvem na formulação de políticas. Embora o estudo forneça uma visão geral ampla da confiança nos cientistas, os níveis de confiança podem variar entre os campos científicos. Os pesquisadores pretendem disponibilizar o conjunto de dados global de forma aberta para facilitar estudos adicionais sobre o tema.

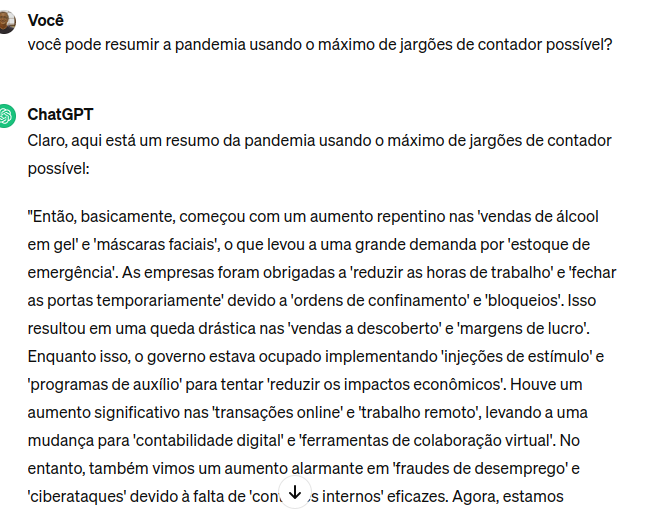

Chat: "Então, basicamente, começou com um aumento repentino nas 'vendas de álcool em gel' e 'máscaras faciais', o que levou a uma grande demanda por 'estoque de emergência'. As empresas foram obrigadas a 'reduzir as horas de trabalho' e 'fechar as portas temporariamente' devido a 'ordens de confinamento' e 'bloqueios'. Isso resultou em uma queda drástica nas 'vendas a descoberto' e 'margens de lucro'. Enquanto isso, o governo estava ocupado implementando 'injeções de estímulo' e 'programas de auxílio' para tentar 'reduzir os impactos econômicos'. Houve um aumento significativo nas 'transações online' e 'trabalho remoto', levando a uma mudança para 'contabilidade digital' e 'ferramentas de colaboração virtual'. No entanto, também vimos um aumento alarmante em 'fraudes de desemprego' e 'ciberataques' devido à falta de 'controles internos' eficazes. Agora, estamos esperando ansiosamente pela 'recuperação econômica' e 'reabertura total', enquanto tentamos manter nossos 'ativos líquidos' e 'fluxo de caixa' sob controle."

Interessante

Este estudo tem como objetivo analisar a relação entre a sofisticação financeira (SF) do chief executive officer (CEO) e a eficiência dos investimentos corporativos por meio de análise empírica em uma amostra de 189 empresas listadas na B3 S.A. - Brasil, Bolsa, Balcão (B3), no período de 2010 a 2021. As pesquisas sobre as características pessoais dos gestores têm explorado, principalmente, os aspectos relacionados à tomada de decisão nas políticas financeiras das empresas. Assim, este estudo busca adicionar um novo elemento à discussão, investigando como essas características estão relacionadas à eficiência na utilização dos recursos disponíveis para investimentos. Ao explorar a relação entre a SF do CEO com a eficiência do investimento, acrescenta-se à discussão na literatura sobre como as características dos gestores impactam a forma com que os tomadores de decisão conduzem as empresas. Isso acrescenta novos insights à compreensão de como as habilidades financeiras e as características individuais dos gestores podem influenciar o desempenho e os resultados das organizações. A pesquisa é relevante ao apresentar a relação entre a expertise do CEO e as decisões de investimento no mercado brasileiro, em que a oferta de capital tende a ser baixa (restrição financeira); consequentemente, investir de forma mais assertiva e eficiente impacta o resultado e na perpetuidade da organização. Por meio de uma proxy que mede a eficiência dos investimentos, realizaram-se regressões pelo método dos momentos generalizado sistêmico [generalized method of moments (GMM-Sis)] e regressão multinomial. As análises sugerem que a SF do CEO está relacionada à eficiência dos investimentos de diferentes maneiras. Quando a SF é mensurada na forma de componentes, a experiência passada tem relação negativa com os desvios do nível ótimo dos investimentos. No entanto, o componente internacional tem relação positiva com tais desvios. Além disso, uma análise multinomial mostrou que a experiência do CEO ajuda a diminuir a probabilidade de realizar subinvestimento, indicando que o CEO experiente tende a contribuir para a eficiência dos investimentos das empresas.

A variável de sofisticação financeira foi obtida da seguinte forma:

As estações de autoatendimento estão em toda parte. Quando tentamos falar com o banco ou a empresa de telefonia, enfrentamos um grande número de teclas, palavras robotizadas e péssimo atendimento. É muito irritante para o cliente. E parece que as empresas não enxergam isso.

O autoatendimento também chegou no varejo. No exterior é muito comum um mercado onde o próprio cliente passa suas mercadorias e paga, sem auxílio do caixa. Mas parece que algumas empresas estão revendo essa política.

A Dollar General inicialmente expandiu agressivamente as estações de autoatendimento, visando reduzir custos trabalhistas e agilizar o processo de compra. No entanto, a empresa revisou sua estratégia devido a preocupações com perdas de mercadorias, incluindo furtos e outros fatores. O CEO da empresa destacou a importância de ter funcionários para monitorar as áreas de autoatendimento, sugerindo uma mudança na abordagem.

Além desse fato, é notório que a tendência de implementação de automação de baixa qualidade em diversos setores, o que inclui menus telefônicos automatizados, que são amplamente impopulares. Embora isso possa possa reduzir custos trabalhistas, pode resultar em experiências negativas para os clientes sendo, portanto, questionável a validade dessa abordagem.

(Experiência pessoal: sai da minha empresa de telefonia e escolhi uma bem menor com a promessa que o atendimento seria menos automatizado)

Interessante isso: um estudo mostrou que as pessoas nem sempre conseguem entender o significado dos emojis.

Eis o resumo:

Os emojis são um importante substituto para pistas não verbais (como expressões faciais) na comunicação escrita online. Até agora, no entanto, pouco se sabe sobre as diferenças individuais em relação à forma como são percebidos. No estudo atual, examinamos a influência do gênero, idade e cultura na compreensão de emojis. Especificamente, uma amostra de 523 participantes do Reino Unido e China completou uma tarefa de classificação de emojis. Nesta tarefa, eles foram apresentados com uma série de emojis, cada um representando uma das seis expressões emocionais faciais, em quatro plataformas comumente usadas (Apple, Android, WeChat e Windows). Sua tarefa era escolher entre seis rótulos (feliz, triste, bravo, surpreso, temeroso, enojado) qual emoção era representada por cada emoji. Os resultados mostraram que todos os fatores (idade, gênero e cultura) tiveram um impacto significativo na forma como os emojis foram classificados pelos participantes. Isso tem importantes implicações ao considerar o uso de emojis, por exemplo, em conversas com parceiros de diferentes culturas.

Parte da descoberta sugere que as mulheres são mais eficientes em captar o significado das expressões para alguns tipos de emojis, assim como os mais jovens. Como o estudo foi aplicado em dois países, parece que os pesquisados do Reino Unido são melhores.

Da minha parte, confesso que demorei muito tempo para entender o significado do símbolo 🙏 era "hi-fi" e não prece por algo. Muito tempo mesmo. 🤫

Lendo Nate Silver sobre o processo eleitoral e o efeito do poder na popularidade dos eleitores, a análise de Silver mostra que os titulares, aqueles que estão no poder, não possuem tanta vantagem assim. Os exemplos recentes em democracias pelo mundo mostram que os eleitores preferiram a oposição, independentemente da linha política. Para Silver, as pessoas estão chateadas e isso está refletindo não somente nas eleições presidenciais, mas também nas votações para representantes do legislativo.

Este não é um blog de política, mas há uma tentativa de analisar os dados por parte de Silver que chega à mídia e aos algoritmos. A cobertura da mídia tem sido negativa e talvez isso explique a falta de popularidade dos governantes. Mesmo que os grandes grupos corporativos da imprensa sejam favoráveis ao governo, o poder talvez não esteja tão centralizado assim. A era da mídia social significa que qualquer pessoa pode produzir e divulgar, de forma simples e barata, notícias. E a lógica da mídia social não é a notícia favorável ou não a um determinado candidato, como foi no passado com os grupos jornalísticos. O que conta agora são os números de curtidas, de comentários ou divulgação. Assim, mesmo que o objetivo seja promover boas notícias, se um artigo sobre o aumento da criminalidade está sendo muito curtido, este será o grande destaque.

Nesse sentido, os casos negativos tendem a ter melhor repercussão. Hans Rosling, em Factfulness, mostra que os fatos são diferentes das opiniões e que a “realidade” que lemos nas principais notícias da mídia é muito pior do que a verdadeira realidade. O livro mostra as razões das notícias negativas terem tanta repercussão. A oposição sabe disso e procura valorizar o lado negativo da situação atual para obter o poder.

À medida que os algoritmos estão mais eficientes, as notícias negativas tendem a prevalecer. Agora imagine esse panorama para as empresas. As notícias de um lucro ou melhoria de desempenho pode ser eclipsadas em opiniões sobre um possível escândalo. Um analista, sabendo que notícia negativa vende, irá enfatizar os “problemas” existentes, deixando de destacar os aspectos positivos. Ainda não temos isso muito claro, mas provavelmente já existe.

A análise crítica das demonstrações contábeis enfrenta desafios semelhantes aos discutidos por Nate Silver. Os analistas financeiros podem ser afetados por viéses e distorções na apresentação dos dados contábeis. Embora as demonstrações forneçam uma visão falsamente objetiva da saúde financeira de uma empresa, os números podem esconder escolhas de contabilidade criativas, omissões deliberadas e influências externas. A crescente importância das mídias sociais na disseminação de informações ressalta ainda mais a necessidade de uma análise crítica e cuidadosa da qualidade da informação que lemos, para evitar decisões baseadas em dados distorcidos ou incompletos.

Foto:

Da newsletter de Francine McKenna (traduzido via DeepL):

Já se passou mais de um ano desde que a Australian Financial Review (AFR) divulgou a história do escândalo de vazamentos de impostos do governo da PwC Austrália, mas a história está ficando maior, e não desaparecendo. A PwC, no entanto, está fazendo todo o possível para garantir que os grandes nomes dos EUA e do Reino Unido - de parceiros e empresas clientes - não cheguem às manchetes fora da Austrália.

As táticas da empresa lembram a abordagem adotada por todos os envolvidos para abafar o impacto do escândalo de roubo de dados confidenciais da KPMG-PCAOB em 2017-2019 e para desviar a atenção do papel dos auditores em não alertar os investidores durante a Grande Crise Financeira. É também um manual de comunicação de crise para aqueles que lidam com preocupações contínuas relacionadas a todas as falências de bancos auditadas pela KPMG em março passado. (...)

Um cache de e-mails descoberto pelo AFR mostrou que a PwC havia rapidamente montado uma equipe internacional de combate, o "Projeto América do Norte", para comercializar as informações para multinacionais interessadas em evitar os novos impostos australianos. Em maio de 2023, Tadros, do AFR, estava escrevendo sobre como a PwC Austrália havia cobrado US$ 2,5 milhões em honorários em 2016 para aconselhar 14 clientes sobre como contornar as novas leis de evasão fiscal de multinacionais com base na inteligência compartilhada pelo sócio tributário Collins.

Em julho de 2023, alguns nomes de clientes haviam vazado. Chenoweth, do AFR, relatou que o Uber e o Facebook haviam estabelecido novas estruturas empresariais com o objetivo de contornar a lei de evasão fiscal multinacional da Austrália com base na consultoria da PwC, poucos dias antes de a legislação entrar em vigor em janeiro de 2016.

(...) A constatação de que a questão dos vazamentos de impostos se limita principalmente aos sócios australianos é fundamental para a empresa (PwC), pois sua liderança sênior quer evitar a intervenção de qualquer órgão regulador dos EUA.

No entanto, a PwC continua a resistir a divulgar os relatórios de investigação reais, apenas seu próprio resumo higienizado. Em 9 de fevereiro de 2024, Tadros, do AFR, escreveu: "O processo de reforma da PwC Austrália está sendo prejudicado pela recusa de sua liderança global em identificar os chamados 'seis sujos' parceiros internacionais punidos pelo escândalo de vazamentos de impostos, disse um comitê do Senado à empresa".

Por que a PwC Global está se recusando a citar os nomes dos sócios fora da Austrália que, em suas palavras, "...deveriam ter levantado dúvidas sobre a confidencialidade das informações"?

Lembre-se de que foi relatado mais de uma vez que o presidente da PwC Global, Bob Moritz, entrou em cena e está liderando os esforços de gerenciamento da crise. Moritz deixará o cargo em junho e o recém-eleito Presidente Global, Mohamed Kande, terá que carregar a bandeira depois disso.

A PwC protegeu os clientes em todos os momentos, dizendo que eles não sabiam que as informações confidenciais eram a fonte da consultoria da PwC. Supostamente, a PwC também está preocupada com a ira dos órgãos reguladores dos EUA e do Reino Unido, como a SEC, a PCAOB e a FRC.

Eu duvido disso.

Fonte da imagem: aqui

Quando há diferença nas palavras:

O governo australiano propôs um projeto de lei que substitui todas as menções de "sustentabilidade" por "clima" no equivalente australiano do IFRS S1, limitando seu escopo às divulgações financeiras relacionadas ao clima. Além disso, propõe diluir o IFRS S2 para instituições financeiras, exigindo apenas consideração da aplicabilidade das divulgações relacionadas às suas emissões financiadas.

O Instituto Australiano de Finanças Sustentáveis (ASFI) defende o total alinhamento com os padrões do ISSB para garantir interoperabilidade global e racionalização dos requisitos de relatórios, considerando o desvio da AASB como desnecessário. Os Princípios para Investimento Responsável (PRI) recomendam a adoção da IFRS S1 e S2 como linha de base para garantir comparabilidade e interoperabilidade dos dados, permitindo modificações apenas se contribuírem para divulgações aprimoradas e não prejudicarem o padrão global estabelecido pelo ISSB. O Grupo de Investidores em Mudanças Climáticas (IGCC) alerta contra a remoção ou reestruturação de partes dos padrões, destacando o risco de comprometer a integridade da linha de base e adicionar complexidade para repórteres e usuários em todos os mercados.

Foto:

Objetivo: Realizar uma incursão nas inter-relações da filosofia da True and Fair View, sob uma perspectiva lato sensu, e a contabilidade do Valor Justo (Fair Value Accounting), sob uma perspectiva stricto sensu, ao defender as relações teleológicas e axiológicas existentes entre seus conceitos e a práxis contábil.

Método: Nessa perspectiva, mediante análise de discurso dos pressupostos filosóficos da Doutrina da Essência de Hegel e da Natureza da Percepção de Merleau-Ponty, foi desenvolvido um ensaio teórico de caráter crítico- argumentativo acerca dessas inter-relações.

Resultados: Com vistas em contribuir para o debate, os argumentos defendidos culminam na proposição de um Diagrama de Percepção Relacional entre TFV, FVA e a práxis contábil.

Contribuições: Os conceitos de verdade, justiça e fidelidade permeiam a teoria da contabilidade e a prática da profissão contábil desde seus primórdios. Para além do debate teórico, sua operacionalização tem conferido um papel importante à contabilidade, o de interpretar e julgar os dados da avaliação e incorporá-los nas demonstrações contábeis. Dessa forma, instiga-se o pesquisador a interpretar a essência subjacente à doutrina dos conceitos contábeis para se ampliar as percepções inerentes às formas com as quais eles se materializam na práxis.

Link para o artigo pode ser encontrado aqui. Artigo de autoria de Sérgio de Iudícibus, Vladimir Regis Oliveira, Jorge Katsumi Niyama e Ilse M Beuren.

Usando a perspectiva de paradoxo organizacional, o estudo discute como um contexto de emergência nacional modifica a propensão à transparência das dispensas de licitações em prefeituras. A análise empírica indica as tensões à transparência do processo de compras no poder público e que a literatura de controle público deve considerar, de forma diferenciada, os contextos de emergência e de normalidade. Situações emergenciais, em que recursos orçamentários são aplicados a contratações emergenciais em regime de urgência, requerem maior transparência e controle, para reduzir o risco de mau uso do recurso. Paradoxalmente, observam-se redução da transparência e maior fragilização do controle social. Os níveis de transparência de governos locais, sob uma mesma legislação, oscilam de acordo com o apoio político e entendimento de autoridades em diferentes legislaturas e mandatos e entre períodos de emergência ou normalidade. É desejável que entidades de controle e sociedade civil estejam atentas aos eventuais retrocessos nas práticas de transparência em períodos de emergência, mesmo para as prefeituras que são exemplos de transparência em períodos de normalidade. Foi realizada análise de conteúdo de 1.528 dispensas de licitações de 32 municípios paulistas de pequeno porte nos anos de 2019 e 2020. O nível de transparência das licitações foi comparado antes e no 1º ano de pandemia. Em seguida, foram realizadas entrevistas com servidores públicos com experiência nas práticas de transparência nesses municípios, assim como com jornalistas e líderes de organizações não governamentais (ONGs), para validar as reflexões sobre a transparência do processo de contratação durante a pandemia. Situações de emergência podem alterar as práticas associadas à transparência fiscal em governos locais quando autoridades nacionais flexibilizam as regras de contratação. O estudo mostra que a emergência da pandemia da covid-19 gerou redução da transparência na contratação de insumos em alguns municípios, sobretudo nos contratos de insumos e serviços para combater a crise da pandemia.

Aqui o link para o artigo completo

Dentro de uma hora, os executivos da Lyft explicaram as expectativas mais moderadas aos analistas em uma teleconferência de resultados, com a empresa subsequentemente emitindo um comunicado de imprensa corrigido. Embora a Lyft tenha desde então reduzido seus ganhos, no momento da escrita, as ações ainda estão em alta de 30% no dia. De fato, o erro obscurece o que, de outra forma, foi uma atualização sólida da Lyft após um ano difícil.

Em abril passado, a Lyft demitiu mais de 1.000 funcionários — uma das várias medidas implementadas para reduzir custos enquanto a empresa tenta se juntar ao maior concorrente Uber em se tornar consistentemente lucrativa. Como tantos de seus pares, a Lyft também enfrenta batalhas contínuas com seus motoristas, com mais de 100.000 trabalhadores da Uber, Lyft e Deliveroo programados para entrar em greve hoje devido a disputas sobre pagamento e condições de trabalho.

O texto publicado anteriormente é uma tradução do AstralCodex. Há uma literatura mais precisa indicada antes do texto e um grande número de comentários que são interessantes. Ontem, quando elaborava esta postagem, eram mais de 400 comentários.

A análise mostra que há uma razão prática para acreditar que as futuras evoluções do GPT terão muitas dificuldades práticas. É bem verdade que a análise é realizada tendo por base poucos dados: foram somente quatro versões de Chat, o que inviabiliza uma projeção mais precisa. Uma imprecisão em alguma da estimativa pode inviabilizar toda a análise realizada.

Além disso, é importante lembrar que o GPT é fruto de uma tecnologia que foi desenvolvida a partir de pesquisas que foram realizadas pelo Google e divulgadas livremente. Nada impede que um novo produto, mais evoluído, possa surgir e obter os mesmo resultados sem a necessidade da grande quantidade de dados que o Chat precisa. Mas a empresa ou o programador que desenvolver essa tecnologia talvez fique resistente em divulgar o conhecimento, o que pode atrasar o surgimento dessa possibilidade. De certa forma o texto debate um pouco isso quando comenta sobre a possibilidade de usar o próprio Chat para o desenvolvimento de uma nova versão.

Mas há forças contrárias que não foram consideradas no texto, talvez em razão do concisão. Lembro aqui que a versão do Chat foi obtida usando de maneira "livre" as informações disponíveis na rede. Os grupos de mídia e os produtores de conteúdo já estão reagindo no sentido de exigir pagamento pelo uso da informação para o treinamento do chat. Vejo que isso pode ser um problema no futuro se a justiça dos países começarem a impedir o livre uso dessa informação.

Há muito debate pela frente.