De vez em quando sou consultado sobre qual assunto escolher para fazer a monografia de final de curso (e até mesmo o tema da dissertação). Existem algumas dicas que podem ser seguidas que geralmente são interessantes.

Em primeiro lugar, a escolha do tema deve envolver dois aspectos: algo que você goste e um assunto que possa explorar os seus pontos fortes. Uma forma de descobrir o primeiro ponto é pensar em qual disciplina, ao longo do seu curso, você achou mais interessante. A resposta do segundo pode ser obtida comparando você com seus colegas em termos de conhecimentos em língua inglesa, métodos quantitativos, capacidade de descobrir novos assuntos etc. Se você conhece inglês, os caminhos da pesquisa com textos nessa língua são mais fáceis.

Geralmente descobrimos nossos temas após muita leitura. Por este motivo, o conselho do orientador (ou até mesmo de alguém externo, como meu caso) pode ser útil. Muitas vezes um pesquisador mais antigo consegue visualizar diversos temas, mas não tem tempo (ou foge um pouco do seu interesse naquele momento) e por isto não faz a pesquisa.

Após listar possíveis temas, verifique se nos itens da sua listagem existe algum que esteja associado a uma pergunta de pesquisa. No fundo temos que saber o que desejo descobrir com minha monografia.

A escolha do tema é realmente a parte mais relevante de um trabalho. Se você escolher mal, dificilmente o trabalho terá um bom resultado.

03 setembro 2008

Interesse pela contabilidade

As normas do CPC, a adoção das IFRS nos Estados Unidos e o regime de competência no setor público são notícias importantes sobre a contabilidade. Mas será que isto tem importância mesmo?

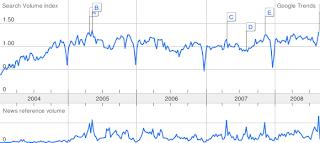

Fiz uma pesquisa no Google Trends sobre alguns termos contábeis nos últimos meses e o resultado foi o seguinte:

IFRS

IASB

SEC

Accounting

Conforme é possível perceber, as notícias recentes sobre contabilidade não influenciaram o volume de pesquisas no Google com os termos citados acima. Talvez seja possível afirmar que apesar o impacto sobre a contabilidade, o assunto ainda está restrito ao campo profissional.

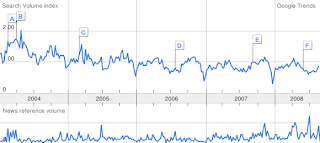

Fiz uma pesquisa no Google Trends sobre alguns termos contábeis nos últimos meses e o resultado foi o seguinte:

IFRS

IASB

SEC

Accounting

Conforme é possível perceber, as notícias recentes sobre contabilidade não influenciaram o volume de pesquisas no Google com os termos citados acima. Talvez seja possível afirmar que apesar o impacto sobre a contabilidade, o assunto ainda está restrito ao campo profissional.

Blogs de Contabilidade

O professor Marcelo Marchine Ferreira, da FECILCAM - Faculdade Estadual de Ciências e Letras de Campo Mourão, divulga dois blogs vinculados a esta instituição de ensino sobre contabilidade.

O Blog da Coordenação e o Blog Notícias Contábeis, com conteúdos sobre a Fecilcam e sobre contabilidade, em geral.

O conteúdo está interessante.

O Blog da Coordenação e o Blog Notícias Contábeis, com conteúdos sobre a Fecilcam e sobre contabilidade, em geral.

O conteúdo está interessante.

02 setembro 2008

Falsários

Cheques são adulterados em microondas em SC

Valores impressos mecanicamente são apagados após período no forno. Perito recomenda usar a caneta para o preenchimento.

Golpistas que atuam em Santa Catarina descobriram um jeito de adulterar os valores de cheques que são preenchidos em máquinas eletrônicas. Os valores dos cheques impressos mecanicamente são apagados quando colocados em fornos microondas por determinado tempo e potência. Com o procedimento, apenas a assinatura do cliente, feita a caneta, permanece intacta. Assim, os cheques podem ser preenchidos novamente. “O preenchimento [na máquina] é feito com toner, que é um pó. Este pó é desintegrado dentro do microondas”, diz o perito em falsificações Arnaldo Ferreira.

Nos últimos dois meses, uma mesma agência bancária de Florianópolis recebeu 11 cheques adulterados da mesma forma. Segundo o perito, um cheque de R$ 27 emitido em um circo na capital foi compensado dois meses depois, em Feira de Santana, na Bahia, por R$ 4,2 mil.

O perito recomenda, como precaução, usar a caneta para o preenchimento dos cheques.

Fonte Diário Catarinense (via G1) via Alexandre Alcantara

Valores impressos mecanicamente são apagados após período no forno. Perito recomenda usar a caneta para o preenchimento.

Golpistas que atuam em Santa Catarina descobriram um jeito de adulterar os valores de cheques que são preenchidos em máquinas eletrônicas. Os valores dos cheques impressos mecanicamente são apagados quando colocados em fornos microondas por determinado tempo e potência. Com o procedimento, apenas a assinatura do cliente, feita a caneta, permanece intacta. Assim, os cheques podem ser preenchidos novamente. “O preenchimento [na máquina] é feito com toner, que é um pó. Este pó é desintegrado dentro do microondas”, diz o perito em falsificações Arnaldo Ferreira.

Nos últimos dois meses, uma mesma agência bancária de Florianópolis recebeu 11 cheques adulterados da mesma forma. Segundo o perito, um cheque de R$ 27 emitido em um circo na capital foi compensado dois meses depois, em Feira de Santana, na Bahia, por R$ 4,2 mil.

O perito recomenda, como precaução, usar a caneta para o preenchimento dos cheques.

Fonte Diário Catarinense (via G1) via Alexandre Alcantara

Mattel ganha na justice indenização da MGA

Segundo Zac Bissonnette (em Mattel to get up to $100 million in Bratz case) a Mattel ganhou da MGA a questão referente a origem das bonecas Bratz. Apesar de pedir 1,8 bilhão de dólares de indenização, a Mattel levou somente 100 milhões, mas permanece incerto o futuro da marca. A Mattel investiu muito neste “ativo”, valor suficiente para afetar seu lucro, segundo Bissonnette. Este é uma exemplo interessante de que uma demanda judicial pode ser considerado um ativo para uma empresa.

Vencedores e Perdedores da Semana

Novamente a coluna Winners & Losers From the Week That Was, de Stephen Grocer do Wall Street Journal, cita a Inbev. Novamente como vencedora. Apesar do aumento do passive, o Mercado continua acreditando na empresa:

InBev: Syndication has become a riskier, unpredictable process thanks to the credit crunch. For that reason, news that InBev has found a group of nine more banks to buy up the $45 billion of debt securities backing the $52 billion acquisition is impressive and the result of the Brazilian-Belgian brewer’s market savvy and strong credit rating.

Fisco e Nova Lei

As indefinições sobre possíveis impactos fiscais e tributários da conversão à lei 11.638, que deve alinhar os balanços das companhias do Brasil às normas baseadas no modelo International Financial Reporting Standards (IFRS), ainda preocupam as empresas. Ramon Jubels (...) espera que, até o final deste ano, a Receita Federal se pronuncie em relação ao tema. "A demora é compreensível. O órgão deve estar analisando o conteúdo das normas internacionais com bastante atenção. E uma análise cuidadosa do texto é, de fato, bastante complexa".

(Gazeta Mercantil/Finanças & Mercados - Pág. 4)

(Luciano Feltrin - O repórter viajou a convite da IT Mídia)

Via Alexandre Alcântara

Auditando as Auditorias

A partir do ano que vem as grandes firmas de auditoria, conhecidas como "Big Four" vão ter que ter suas contas checadas por um concorrente. (...) Um artigo da Lei 11.638, que não está relacionado à convergência às normas internacionais, obriga as sociedades de grande porte limitadas - nacionais e estrangeiras - a elaborar demonstrações financeiras anuais segundo a lei brasileira, o que inclui a auditoria externa. Atualmente, só as companhias de capital aberto e as sociedades anônimas de capital fechado têm que seguir a Lei das S.A.

Balanço de firmas de auditoria será auditado

Valor Econômico – 29/08/2008

Balanço de firmas de auditoria será auditado

Valor Econômico – 29/08/2008

Fim do US GAAP 7

Em International codes; US right to adopt global accounting framework (29/08/2008, p. 10) o Financial Times faz uma análise da implantação da IFRS pelo Estados Unidos. Inicia-se afirmando que o amor e o esperanto possuem um novo concorrente: as normas do Iasb. Compara as atuais 25 mil páginas de regulamentações dos Estados Unidos com os guias flexíveis de IFRS que possuem somente um décimo. Mas lembra que os riscos reais para a implementação completa da IFRS são políticos: admitir que estrangeiros façam regulamentação para os Estados Unidos não deve agradar ao congresso.

Leia mais sobre o assunto nesta reportagem da Gazeta Mercantil, Estados Unidos se rendem ao padrão internacional (30/08/2008) aqui

Prestação de Contas da Federação Espanhola de Futebol

A Federação Espanhola de Futebol (RFEF) comemora o título da Eurocopa e a apresentação de demonstrações contábeis sem ressalvas, depois de muito tempo. O aspecto é importante uma vez que no passado a federação teve que devolver subvenções recebidas pelo governo em razão de irregularidades na prestação de contas:

(…) el Consejo Superior de Deportes [acusou] a la Federación, entre otras cosas, de inflar los resultados y los fondos propios, no realizar ninguna provisión ante los litigios judiciales en marcha y contabilizar de forma errónea los gastos y las subvenciones públicas recibidas.

En teoría nada ha cambiado y el organismo que dirige los destinos del fútbol nacional sigue teniendo los mismos problemas judiciales y reclamaciones que en años anteriores, pero en esta ocasión, y tras cambiar de auditor, sus balances aparecen ya limpios. (...)

Pero el año pasado se cambió al responsable de la supervisión financiera y la firma que se encarga ahora de esta labor, Gescontrol, no detecta ya ningún tipo de anomalía, limitándose a advertir de los litigios judiciales abiertos y dicendo que no puede valorar su impacto económico. (...)

El nuevo auditor 'limpia' las cuentas de la Federación Española de Fútbol

Javier Romera - 30/08/2008 - El Economista - Página 6

Antecipação de receita

A empresa BWA/Ingresso Fácil, líder do mercado de impressão e confecção de ingressos de jogos de futebol, informou ontem que o seu Fundo de Investimentos de Direitos Creditórios (FIDIC) está sofrendo uma “ampla auditoria”, cujos resultados serão encaminhados à Comissão de Valores Mobiliários (CVM). O anúncio foi feito três dias depois que a CVM abriu processo para apurar as operações financeiras do fundo, que lucra com a antecipação de receitas da venda de ingressos aos clubes de futebol.

Relatórios sobre os riscos de o fundo revelaram que o Ingresso Fácil FIDIC descumpre norma da CVM ao não divulgar as notas promissoras dos clubes sob a sua custódia — representam 99% da carteira.

(...) Na nota, a BWA explicou que “o fundo viabiliza recursos através de antecipação de bilheteria com compra futura de ingressos, com recebível de percentual da renda bruta de cada evento, cujo lastro está vinculado a nota promissória”. Ela negou que exista monopólio por parte da empresa na negociação antecipada da bilheteria dos jogos. (...)

BWA/Ingresso Fácil anuncia ‘ampla auditoria’ em seu fundo

O Globo - 2/9/2008 - p. 27

Chico Otavio

Lei 11.638 flexível?

Prazo para ajuste pode ser flexibilizado

Gazeta Mercantil - 2/9/2008

O prazo para a realização de ajustes restrospectivos nos balanços anteriores a 2008 previsto na nova lei contábil brasileira, a 11. 638, que entrou em vigor este ano, poderá ser flexibilizado. Pela lei, as demonstrações contábeis das companhias referentes à 2008 deverão ser contabilizados de acordo com a lei e os anteriores precisam ser ajustados ao novo padrão no mesmo período. A flexibilização está prevista em uma minuta elaborada pelo Instituto dos Auditores Independentes do Brasil (Ibracon), denominada "Adoção da lei 11.638 pela primeira vez", que está em discussão e poderá se tornar um comunicado técnico do Comitê de Pronunciamentos Contábeis (CPC) - entidade autônoma criada pela Resolução Conselho Federal de Contabilidade (CFC nº 1.055/05) com o objetivo de estudar, preparar e emitir pronunciamentos sobre procedimentos contábeis.

(...) Ainda faltam normatizar vários tópicos. Entre eles, as demonstrações de valor adicionado (DVA), ajustes a valor presente, gastos com emissão de valores mobiliários e prêmios de debêntures, instrumentos financeiros, honorários e premiações com ações e planos de opções para executivos, além da contabilização defusões, incorporações e cisões e combinações de negócios.

Gazeta Mercantil/Finanças & Mercados - Pág. 4 - Lucia Rebouças

Imobiliárias

As incorporadoras imobiliárias terão, dentro em breve, regra especial de contabilidade. A minuta do pronunciamento que padronizará a divulgação dos números foi colocada em consulta pública em 15 de agosto pela Comissão de Valores Mobiliários (CVM) e pelo Comitê de Pronunciamentos Contábeis (CPC).

Setor terá regra contábil específica

Valor Econômico - 2/9/2008

01 setembro 2008

Reduzindo custos

Mais soja, menos leite. Foi essa a resposta de Paul Polman, vice-presidente executivo da Nestlé para os Estados Unidos, Canadá, Caribe e América Latina. "Não vamos subir preços. Nossa estratégia é reformular produtos para ficarmos menos dependentes das matérias-primas que têm subido de preço", diz o executivo holandês, que esteve em São Paulo na sexta-feira. "No achocolatado Nescau, colocamos o Actigen-E na fórmula. Foi uma maneira de baratear os custos e ao mesmo tempo aumentar o valor agregado para o consumidor", diz Polman. O Actigen-E, segundo a companhia suíça, é "uma combinação especial de vitaminas e sais minerais, desenvolvida pela Nestlé". Para o consumidor, de fato, o produto ganhou mais vitaminas. A indústria ganhou pois substituiu matérias primas em alta, como leite e cacau, por proteínas, gorduras e carboidratos.

No Brasil, o Actigen-E chegou ao mercado há pouco mais de três anos.

(...) A marca de chocolates Hershey's, por exemplo, substituiu uma porção da manteiga de cacau por óleo vegetal. A General Mills, que produz os biscoitos da marca Pillsbury Turtle, trocou as nozes que usava por outra variedade, mais barata. No caso da Nestlé, segundo Polman, não é só a reformulação dos produtos que ajuda a combater a alta de preços. A "premiurização", expressão usada pelo próprio Polman, é uma boa saída. "A linha de cafés especiais Nespresso, por exemplo, tem mais rentabilidade porque o que o consumidor compra não é apenas café, é a experiência, o design, a sensação de fazer parte de um clube fechado."

Nestlé barateia fórmulas para fugir de aumentos

1/9/2008 - Valor Econômico

Arbitragem e Passivo

A tradicional cláusula contratual "em caso de conflitos, as partes elegem o foro judicial" está com os dias contados. Uma nova tendência está sendo verificada pelos escritórios de advocacia: mais de 90% dos contratos assinados entre empresas trocaram o Judiciário pelas câmaras arbitrais para a solução de conflitos. O reflexo no Judiciário, dizem especialistas, deve ocorrer já nos próximos anos. "O Judiciário vai perder terreno nas disputas envolvendo empresas", afirma o advogado Caio Campello, sócio do escritório Lefosse Advogados.

(...) Os advogados mostram três pontos que seriam os mais positivos da arbitragem. O primeiro é a agilidade na solução do conflito. Enquanto um processo na Justiça pode levar mais de 10 anos para ser solucionado, na arbitragem é resolvido em no máximo 18 meses. "A demora em dar uma decisão é ruim para ambas as partes", diz Lima Júnior ao lembrar que a morosidade na solução pode representar um custo maior do que a própria arbitragem. "Na arbitragem tem que pagar os árbitros, é cara, mas não necessariamente mais cara que o Judiciário", comenta o advogado. "E com a decisão mais rápida, a empresa não precisa provisionar na sua contabilidade o valor durante os vários anos que o processo pode demorar para ser resolvido no Judiciário", lembra Ana Lúcia.

Cláusula arbitral atinge 90% dos contratos

1/9/2008 - Gazeta Mercantil - Caderno A - Pág. 11 - Gilmara Santos

Assinar:

Comentários (Atom)

{kind=link}