Danilo Fariello, Geralda Doca, Cristiane Bonfanti e Henrique Gomes Batista

O Globo, 12/12/2014

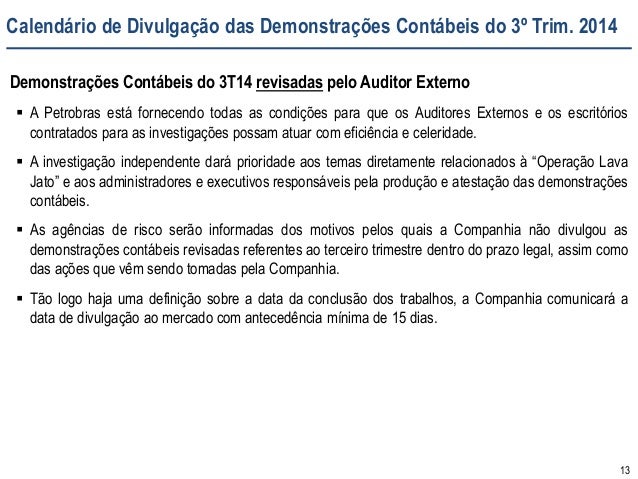

Dinheiro quitará dívida com Eletrobras. Para analistas, medida resolve "esqueleto" criado por MP do Setor Elétrico

Antes

da posse da nova equipe econômica, que promete ser mais austera, o

governo federal valeu-se de mais uma manobra para reforçar o caixa da

Petrobras e aliviar as contas da Eletrobras, que também enfrenta

dificuldades financeiras. A empresa do setor elétrico tem dívida de

cerca de R$ 9 bilhões junto à petroleira decorrente do fornecimento de

combustível para as usinas térmicas da Região Norte. Com a operação,

confirmada ontem pelo ministro de Minas e Energia, Edison Lobão, e

antecipada pela "Folha de S. Paulo", o governo vai autorizar a Petrobras

a captar recursos no mercado por meio de papeis lastreados nessa dívida

e com a garantia do Tesouro. Como possui uma dívida de R$ 6 bilhões com

a Eletrobras, o Tesouro vai bancar a maior parte dessa operação. A

emissão de títulos deve ocorrer ainda neste ano.

Segundo analistas,

além de afetar as contas públicas, a operação mostra que há esqueletos

que podem representar trabalho adicional ao futuro ministro Joaquim

Levy. A dívida da Eletrobras remonta à decisão da presidente Dilma

Rousseff de baratear a conta de luz em 2012 por meio da Medida

Provisória 579. Nivalde de Castro, da UFRJ, lembra que o governo tentou

desonerar a conta de luz tirando encargos como a chamada CCC (Conta de

Consumo de Combustíveis) - atual Conta de Desenvolvimento Energético

(CDE) - que era uma forma de todos os consumidores subsidiarem a energia

elétrica de alguns estados da Região Norte, que têm geração de energia

mais cara, a diesel e óleo.

Para que não houvesse grande diferença

tarifária entre estes clientes e o resto do país, o valor arrecadado

pela CCC diretamente pela Eletrobras compensava a compra de combustível

da Petrobras para quitar esta conta. Mas com a extinção da CCC, a conta

ficou para ser paga pelo Tesouro Nacional.

Segundo Lobão, R$ 6

bilhões do total da emissão referem-se a valores que o governo federal

já deveria ter transferido. A previsão do governo não é de desembolso

imediato . Esses valores e seus custos deverão ser parcelados em até 120

meses, sendo posteriormente pagos pelos consumidores de energia

elétrica ou pelo Tesouro Nacional, por meio da CDE.bb vê "oportunidade"Imersa

em uma grave crise, a Petrobras poderá, por meio desta operação, captar

recursos sem ter de aumentar sua dívida líquida. Sem esse aval do

governo, a Petrobras correria o risco de não conseguir levantar os

recursos ou ter de pagar juros muito elevados em razão das denúncias de

corrupção.

- Assina-se o contrato de reconhecimento da dívida entre

Eletrobras e Petrobras com o aval do Tesouro Nacional e aí a Petrobras

vai ao mercado financeiro emitir papel. Com a garantia do Tesouro -

explicou Lobão.

O presidente do Banco do Brasil, Aldemir Bendine,

disse ontem que as instituições financeiras brasileiras têm apetite em

participar da operação.

- É uma oportunidade para os bancos, já que a

Petrobras não vai conseguir captar no mercado externo. É a maior

empresa brasileira, mas que está com dificuldade em acessar o mercado

externo. Vai ter um interesse óbvio - afirmou ontem, apos encontro anual

da Federação Brasileira dos Bancos (Febraban).

Para Bendine, a operação não oferece risco:

-

A empresa não publicou balanço por causa do processo de investigação.

Mas todos os bancos brasileiros conhecem a situação de caixa da

Petrobras.

Para a professora de Economia Margarida Gutierrez, da UFRJ, o governo não tinha outra solução:

-

Trata-se de um problema criado no passado, o governo tinha de assumir

este esqueleto, pois a outra alternativa, não fazer nada, significaria

quebrar de vez o setor elétrico. Mas isso mostra os graves problemas do

setor elétrico brasileiro - disse.

pagamento de terceirizados

Raul Velloso, especialista em contas públicas, destaca que estes esqueletos serão um desafio a mais para as contas públicas:

-

Há vários esqueletos rondando o governo, que só conhecemos na hora que

saem do armário. Temos de enfrentá-los, mas o importante é matá-los de

vez, e não deixar estes esqueletos vivos, gerando filhotes que serão

novos problemas no futuro - disse.

Ontem, a ministra do Planejamento,

Miriam Belchior, que é conselheira da Petrobras, disse que os

investimentos no pré-sal terão continuidade e que o patamar atual do

preço do petróleo - que fechou a US$ 63,68 ontem - permite a manutenção

da carteira de negócios da empresa.

O governo quer ainda que a

Petrobras assuma as dívidas com trabalhadores terceirizados de empresas

prestadoras de serviço, cujos contratos estão sendo revistos por

suspeitas de irregularidades apontadas na operação Lava-Jato. A medida,

defendida pelas centrais sindicais, prevê que a Petrobras deposite os

valores devidos, numa espécie de adiantamento, e depois desconte as

quantias do montante a ser pago a esses fornecedores. Os trabalhadores

seriam beneficiados porque poderão receber mais rapidamente, sem

precisar recorrer à Justiça.

Para firmar um acordo com abrangência

nacional, o Planalto quer o aval do Ministério Público e da

Advocacia-Geral da União (AGU). Os detalhes serão discutidos na próxima

segunda-feira em reunião coordenada pelo ministro da Casa Civil, Aloizio

Mercadante, com a presença das autoridades envolvidas e sindicalistas.

Anteontem,

trabalhadores das obras da Refinaria de Abreu e Lima (PE) conseguiram

fechar um acordo para o recebimento das verbas trabalhistas, em

audiência no Tribunal Regional do Trabalho (6ª região), com o sindicato

da categoria, a Petrobras e as empresas contratadas. Segundo a Força

Sindical, há problemas com trabalhadores terceirizados de prestadores de

serviço da Petrobras na Bahia, no Rio Grande do Sul e no Rio (Comperj).

Cerca

de mil trabalhadores do estaleiro Enseada Indústria Naval realizaram

passeata ontem no centro comercial de Salvador e ato em frente à sede

regional da Petrobras, em protesto contra 470 demissões no estaleiro,

localizado em Maragogipe. O estaleiro tem entre os sócios companhias que

estão sendo investigadas na Operação Lava-Jato, como Odebrecht, OAS e

UTC.

16 dezembro 2014

PLR da Petrobras

Segundo o Valor Econômico, a não divulgação dos números da Petrobras pode ser um sinal de que a empresa pode estar se preparando para um cenário pior:

A medida também foi considerada a mais prudente depois de uma correspondência dos advogados americanos ter alertado, na quinta-feira, sobre os riscos de se divulgar uma baixa que poderia ser ampliada devido ao aprofundamento das investigações. Isso poderia prejudicar a estatal no processo movido contra ela nos Estados Unidos por acionistas minoritários. O adiamento não poderia ter sido antecipado ao mercado porque o assunto precisava ser levado ao conselho.

Um aspecto não menos importante, que tem sido desprezado da análise: a participação dos lucros. Segundo o balanço de 2013, esta participação correspondia a 4,5% do lucro. Isto correspondeu a 5,6% da remuneração total. Em termos de valor representa R$1 bilhão. Tendo 86 mil funcionários, representa R$11 mil por funcionário em média. Sem apuração do lucro, sem participação, certo?

A medida também foi considerada a mais prudente depois de uma correspondência dos advogados americanos ter alertado, na quinta-feira, sobre os riscos de se divulgar uma baixa que poderia ser ampliada devido ao aprofundamento das investigações. Isso poderia prejudicar a estatal no processo movido contra ela nos Estados Unidos por acionistas minoritários. O adiamento não poderia ter sido antecipado ao mercado porque o assunto precisava ser levado ao conselho.

Um aspecto não menos importante, que tem sido desprezado da análise: a participação dos lucros. Segundo o balanço de 2013, esta participação correspondia a 4,5% do lucro. Isto correspondeu a 5,6% da remuneração total. Em termos de valor representa R$1 bilhão. Tendo 86 mil funcionários, representa R$11 mil por funcionário em média. Sem apuração do lucro, sem participação, certo?

Teoria dos Homens Idiotas

Saiu no HypeScience:

Um novo estudo comprova o que pelo menos alguns de nós podem ter suspeitado por muito tempo: homens são idiotas e fazem coisas estúpidas.

Essa é a premissa de Teoria dos Homens Idiotas, publicada em um artigo no “BMJ”, o antigo “British Medical Journal”. O estudo analisou os vencedores do Prêmio Darwin, que é atribuído a pessoas que morrem de forma tão idiota que “a sua ação assegura a sobrevivência a longo prazo da espécie, permitindo seletivamente que um idiota a menos sobreviva”.

O estudo analisou 318 casos, dos quais 282, ou 88,7%, envolviam homens. Os autores destacam as limitações do estudo, incluindo a sua natureza retrospectiva, o viés de seleção – mulheres podem ser mais propensas a nomear homens – e o viés dos relatos – é possível que candidatos do sexo masculino possam ser mais interessantes para a imprensa do que os candidatas do sexo feminino.

“Apesar dessas limitações, não pode haver dúvida de que os vencedores do Prêmio Darwin parecem fazer pouca ou nenhuma avaliação real do risco ou tentativa de gestão de risco [das situações nas quais se colocam]”, explicam os pesquisadores. “Em alguns casos, a inteligência do vencedor do prêmio pode ser questionada. Por exemplo, os funcionários de um escritório que assistiam a um trabalhador da construção civil demolir um estacionamento no lote adjacente devem ter questionado a inteligência do homem. Depois de dois dias de especulação no escritório – ‘Como é que ele planeja remover o apoio final para que o estacionamento seja destruído em segurança?’ – eles descobriram, no terceiro dia, que ele não tinha um plano e a plataforma de concreto ruiu, esmagando-o até a morte e achatando sua mini-escavadora”. :o

Ainda não é o suficiente para você? Outros exemplos de vencedores anteriores citados no estudo são o homem que deu um tiro na cabeça com “caneta espiã” para mostrar a seu amigo que o objeto era real e o terrorista que enviou uma carta-bomba com o endereço incorreto e, quando a correspondência voltou, abriu-a.

Caso você esteja se perguntando, todos os autores do estudo são homens. Eles incluem Ben Alexander Daniel Lendrem, um estudante de 15 anos da Escola King Edward VI em Morpeth, Inglaterra, e seu pai, Dennis William Lendrem, do Instituto de Medicina Celular, em Newcastle.

Ainda é um mistério, contudo, porque exatamente os homens agem desta forma, questão que confunde os investigadores. “É intrigante que os homens estejam dispostos a assumir tais riscos desnecessários – simplesmente como um rito de passagem, em busca de estima social do sexo masculino ou apenas em troca do ‘direito de se gabar'”, escrevem.

O estudo acrescenta que, presumivelmente, o comportamento idiota confere alguma vantagem seletiva, ainda não identificada, para aqueles que não se tornam vítimas de suas próprias idiotices. “Até que a Teoria dos Homens Idiotas nos dê uma explicação completa e satisfatória do comportamento idiota masculino, serviços de emergência hospitalar vão continuar a arcar com as consequências”.

O trabalho termina com a advertência habitual sobre mais pesquisas serem necessárias para explicar as diferenças entre homens e mulheres, mas oferece um conselho sazonal para pesquisas futuras: “Com a época festiva chegando, pretendemos seguir com estudos observacionais de campo e um estudo experimental – homens e mulheres, com e sem álcool – no ambiente semi-naturalista da festa de Natal”.

Esperamos ansiosamente o que vem por aí. [NPR, BMJ]

Um novo estudo comprova o que pelo menos alguns de nós podem ter suspeitado por muito tempo: homens são idiotas e fazem coisas estúpidas.

Essa é a premissa de Teoria dos Homens Idiotas, publicada em um artigo no “BMJ”, o antigo “British Medical Journal”. O estudo analisou os vencedores do Prêmio Darwin, que é atribuído a pessoas que morrem de forma tão idiota que “a sua ação assegura a sobrevivência a longo prazo da espécie, permitindo seletivamente que um idiota a menos sobreviva”.

O estudo analisou 318 casos, dos quais 282, ou 88,7%, envolviam homens. Os autores destacam as limitações do estudo, incluindo a sua natureza retrospectiva, o viés de seleção – mulheres podem ser mais propensas a nomear homens – e o viés dos relatos – é possível que candidatos do sexo masculino possam ser mais interessantes para a imprensa do que os candidatas do sexo feminino.

“Apesar dessas limitações, não pode haver dúvida de que os vencedores do Prêmio Darwin parecem fazer pouca ou nenhuma avaliação real do risco ou tentativa de gestão de risco [das situações nas quais se colocam]”, explicam os pesquisadores. “Em alguns casos, a inteligência do vencedor do prêmio pode ser questionada. Por exemplo, os funcionários de um escritório que assistiam a um trabalhador da construção civil demolir um estacionamento no lote adjacente devem ter questionado a inteligência do homem. Depois de dois dias de especulação no escritório – ‘Como é que ele planeja remover o apoio final para que o estacionamento seja destruído em segurança?’ – eles descobriram, no terceiro dia, que ele não tinha um plano e a plataforma de concreto ruiu, esmagando-o até a morte e achatando sua mini-escavadora”. :o

Ainda não é o suficiente para você? Outros exemplos de vencedores anteriores citados no estudo são o homem que deu um tiro na cabeça com “caneta espiã” para mostrar a seu amigo que o objeto era real e o terrorista que enviou uma carta-bomba com o endereço incorreto e, quando a correspondência voltou, abriu-a.

Caso você esteja se perguntando, todos os autores do estudo são homens. Eles incluem Ben Alexander Daniel Lendrem, um estudante de 15 anos da Escola King Edward VI em Morpeth, Inglaterra, e seu pai, Dennis William Lendrem, do Instituto de Medicina Celular, em Newcastle.

Ainda é um mistério, contudo, porque exatamente os homens agem desta forma, questão que confunde os investigadores. “É intrigante que os homens estejam dispostos a assumir tais riscos desnecessários – simplesmente como um rito de passagem, em busca de estima social do sexo masculino ou apenas em troca do ‘direito de se gabar'”, escrevem.

O estudo acrescenta que, presumivelmente, o comportamento idiota confere alguma vantagem seletiva, ainda não identificada, para aqueles que não se tornam vítimas de suas próprias idiotices. “Até que a Teoria dos Homens Idiotas nos dê uma explicação completa e satisfatória do comportamento idiota masculino, serviços de emergência hospitalar vão continuar a arcar com as consequências”.

O trabalho termina com a advertência habitual sobre mais pesquisas serem necessárias para explicar as diferenças entre homens e mulheres, mas oferece um conselho sazonal para pesquisas futuras: “Com a época festiva chegando, pretendemos seguir com estudos observacionais de campo e um estudo experimental – homens e mulheres, com e sem álcool – no ambiente semi-naturalista da festa de Natal”.

Esperamos ansiosamente o que vem por aí. [NPR, BMJ]

15 dezembro 2014

Certificado Internacional em Contabilidade Pública (IPSAS)

Building financial skills, capability and capacity for the public sector is a key aspect of economic development and public accountability, says ACCA (the Association of Chartered Certified Accountants) as it launches the Certificate in International Public Sector Accounting Standards (Cert IPSAS).

According to a press release, the ACCA Cert IPSAS is specifically developed for public sector organisations to train their staff so they can meet the challenges of implementing IPSAS – the global accruals-based accounting standards used for the preparation of general purpose financial statements by governments and other public sector entities.

ACCA believes that given the pace of change and size of expenditure in the public sector, it is critical that finance professionals working in the sector are equipped with the right skills and competencies to deal with the challenges ahead.

Informações sobre a certificação:

The ACCA Certificate in IPSAS (Cert IPSAS) has been specifically developed to help you meet the challenges of implementing IPSAS – the global accruals-based accounting standards used for the preparation of general purpose financial statements by governments and other public sector entities.

The Cert IPSAS qualification:

-examines the fundamental requirements of accruals-based International Public Sector Accounting Standards (IPSAS) on a standard-by-standard basis, for the benefit of preparers, auditors and users of financial statements

-provides guidance on how to use IPSAS in practice, with the aid of questions, cases and interactive exercises

-explains the difference between the cash basis IPSAS and accruals-based IPSAS

-provides an overview of how IPSAS are used around the world

-explains the workings of the International Public Sector Accounting Standards Board (IPSASB) and how these are developing.

Cert IPSAS includes both an online test and course. It has been designed so that it can be studied flexibly to fit in with work and life demands. The high quality course and assessment materials can be accessed using both personal computers and tablets.

Mais informações aqui

Read more: http://www.theborneopost.com/2014/12/09/acca-launches-cert-ipsas-to-benchmark-finance-professionals/#ixzz3LiKq1lyy

According to a press release, the ACCA Cert IPSAS is specifically developed for public sector organisations to train their staff so they can meet the challenges of implementing IPSAS – the global accruals-based accounting standards used for the preparation of general purpose financial statements by governments and other public sector entities.

ACCA believes that given the pace of change and size of expenditure in the public sector, it is critical that finance professionals working in the sector are equipped with the right skills and competencies to deal with the challenges ahead.

Informações sobre a certificação:

The ACCA Certificate in IPSAS (Cert IPSAS) has been specifically developed to help you meet the challenges of implementing IPSAS – the global accruals-based accounting standards used for the preparation of general purpose financial statements by governments and other public sector entities.

The Cert IPSAS qualification:

-examines the fundamental requirements of accruals-based International Public Sector Accounting Standards (IPSAS) on a standard-by-standard basis, for the benefit of preparers, auditors and users of financial statements

-provides guidance on how to use IPSAS in practice, with the aid of questions, cases and interactive exercises

-explains the difference between the cash basis IPSAS and accruals-based IPSAS

-provides an overview of how IPSAS are used around the world

-explains the workings of the International Public Sector Accounting Standards Board (IPSASB) and how these are developing.

Cert IPSAS includes both an online test and course. It has been designed so that it can be studied flexibly to fit in with work and life demands. The high quality course and assessment materials can be accessed using both personal computers and tablets.

Mais informações aqui

Read more: http://www.theborneopost.com/2014/12/09/acca-launches-cert-ipsas-to-benchmark-finance-professionals/#ixzz3LiKq1lyy

Desgovernança Corporativa no Petrogate

Diário do Poder: 12 de dezembro de 2014

Passada a exaltação de ânimos provocada pela justificada indignação nacional com a sequência de revelações do escândalo “petrogate”, o affair merece uma análise sóbria de suas implicações e alcances institucionais.

Passada a exaltação de ânimos provocada pela justificada indignação nacional com a sequência de revelações do escândalo “petrogate”, o affair merece uma análise sóbria de suas implicações e alcances institucionais.

A

Petrobras, embora referida na imprensa como uma estatal, a rigor é uma

sociedade de economia mista dada a composição público-privada de seu

capital. Como tal, está inserida num híbrido e complexo marco legal e

regulatório. Rege-se pela lei de sociedades por ações, pela regulação

das empresas de capital aberto, mas pauta-se também pelo direito

administrativo. Consequentemente deve ater-se à legislação sobre

licitações públicas assim como às normas da Comissão de Valores

Mobiliarios (CVM) e da Bolsa de Valores de São Paulo (BOVESPA) onde são

negociadas suas ações, portanto subordinando-se simultaneamente a regras

de governança pública e corporativa. No que tange a licitações, a

Petrobras desde de 1998 ampara-se no Decreto 2745 que lhe faculta

isenção das exigências da lei 8.666 sobre licitações públicas de 1993,

simplificando o processo licitatório e aumentando sua competitividade

com outras empresas do setor a partir da abolição de seu monopólio do

setor. Esta simplificação permite à Petrobras, por exemplo, a simples

tomada de preços entre três fornecedores, facilitando também

irregularidades. Entretanto, devido à suspeita sobre a lisura deste

processo simplificado, há inúmeras ações pendentes no STF, contra a

Petrobras devido à não aplicação da Lei 8.666. A mais antiga tramita há

nove anos no Tribunal, sem que ainda tenha sido julgada. A demora tem

permitido que a Petrobras descumpra as determinações do TCU com base nas

liminares concedidas pelo STF. Um recente levantamento preliminar do

TCU mostra que 60% a 70% das aquisições da Petrobras foram realizadas

sem licitações, num total de R$ 60 bilhões a R$ 70 bilhões no período

entre 2011 e 2014.

O

escândalo adquiriu caráter de corrupção na medida em que a midia

revelou alegações de saqueamento de seu capital mediante super

faturamento e propinas vinculados a contratos de prestação de serviços e

obras, facillitado pelas flexíveis normas de licitações públicas. Isto

provocou a animosidade de segmentos do povo brasileiro, seus

“proprietários” lato sensu.

Impulsionada pela indignação popular veiculada pela imprensa nacional e

internacional, seguiu-se uma diligente campanha investigatória e de

fiscalização que tem enquadrado policialmente vários suspeitos destes

ilícitos. Alguns dos acusados ampararam-se na proteção de delação

premiada, que vêm revelando os alcances e meandros da artimanha

estelionatária e de corrupção política, já que os acusados teriam sido

indicados por legendas partidárias da base aliada do governo.

No

contexto de direito administrativo as transgressões por omissão ou

comissão imputadas ao Conselho de Administração da empresa e aos seus

diretores, seriam enquadradas como crimes de improbidade administrativa.

Esta face do affair,

cujos desdobramentos políticos serão conhecidos à medida que o processo

investigatório e criminal avança não é objeto destes comentários.

Interessam-nos mais as implicações de governança corporativa que têm

sido objeto de escassa análise na imprensa nacional.

Como

uma sociedade por ações de capital aberto (companhia aberta), embora o

seu maior detentor de capital seja a União, há que considerar também os

interesse de seus acionistas minoritários, representados no Conselho de

Administração da empresa. Entre estes estão, além dos acionistas cujas

ações são negociadas na BOVESPA, os que detêm ações na forma de ADRs

“American Depositoy Receipts”, que constituem certificados, descontáveis

em certos bancos norte-americanos, que comprovam propriedade destas

ações, negociados na NYSE (Bolsa de Valores de Nova Iorque). Neste

contexto, estes desvios de conduta do Conselho e de seus diretores são

caracterizados como falhas corporativas do dever de diligência (“due

diligence”), tanto dos seus membros como de seu Presidente, e de

estelionato no caso dos diretores que se locupletaram com propinas.

Estas

transgressões, devido ao marco legal híbrido da empresa, enquadram-se

nos códigos civil e criminal assim como violações de normas da BOVESPA e

da CVM. Caberia ao representante dos acionistas minoritários apontar e

combater judicialmente os desvios do dever de diligência do Conselho e

do seu Presidente mediante decisões que chancelaram os ilícitos. Caso

este representante tenha acompanhado o Conselho nestas decisões, caberia

a sua substituição por renúncia ou iniciativa dos acionistas

minoritários mediante uma ação de classe- “class action”.

As

investigações e respectivos enquadramentos a nível nacional deste

quadro de transgressões de governança corporativa até o presente não têm

merecido muita atenção da imprensa nacional. A desconhecida reação

destes órgãos reguladores e fiscalizadores, mormente da CVM e do

representante, no Conselho, dos acionistas minoritários pasma face às

iniciativas de seus homônimos internacionais. Como se deu a conhecer

recentemente na imprensa nacional, a NYSE, impulsionada pela SEC, exigiu

uma auditoria investigatória (“forensic audit”) para comprovar e apurar

as dimensões das alegadas fraudes licitatórias causadoras de

consideráveis danos ao capital da empresa e consequentemente lesivas aos

detentores de suas ações (ADRs) negociadas na NYSE.

Igualmente,

a SEC recentemente intimou a Petrobras a fornecer documentação para a

sua própria investigação criminal. Isto naturalmente como parte do

cumprimento das obrigações legais e estatutárias deste órgão em

beneficio do interesse dos detentores de ações da Petrobras negociadas

na NYSE e não provenientes de decisões governamentais. Face ao

desconhecimento se algo semelhante foi ou está sendo feito pela CVM

e/ou BOVESPA, poderia caraterizar-se também como negligência preocupante

destes órgãos, especialmente se comparados com os respectivos dos

Estados Unidos que já estão atuando.

Da

mesma forma, a justiça norte-americana já iniciou processo que corre em

sigilo de justiça para apurar se na compra da refinaria de Pasadena no

estado do Texas houve, por parte da Petrobrás, violação da legislação

norte-americana sobre corrupção internacional (“Foreign Corrupt Practices Act”)

que penaliza severamente empresários que subornem funcionários

governamentais no exterior. Estas ocorrências, agravadas pela

permanência na presidência executiva da Petrobras do mesmo funcionário

durante estas práticas ilícitas, refletem outra deficiência da cultura

de governança corporativa, que merece correção. As consequências

deletérias de tais deficiências são por demais conhecidas. As que

impactarão diretamente na Petrobras, além da enorme perda do valor de

seu capital acionário detido por investidores nacionais e

internacionais, serão as dificuldades crescentes de levantar no mercado

financeiro internacional os recursos que requer para dar continuidade

aos seus investimentos.

Caso

a auditoria em curso pela Price Waterhouse Coopers, requerida pela

NYSE, apresente um relatório com muitas reservas (“qualifications”), a

NYSE poderá excluir suas ações, que não mais poderão ser negociadas

nela. Adicionalmente, o desfecho do “petrogate” deverá pesar

consideravelmente num possível “downgrade” (rebaixamento) pelas agências

de classificação do grau de risco de investimento concedido ao Brasil,

com consequências nefastas para a credibilidade do país e as condições

de sua recuperação econômica.

Frente

a tantas deficiências institucionais tanto na esfera pública como

corporativa, o que resta de animador para a opinião publica brasileira é

somente a tenacidade e perseverança com que órgãos de estado – não de

governo- como a Polícia Federal, o Ministério Público e a Controladoria

Geral da União, entre outros, têm dedicado ao saneamento ético e moral

que os brasileiros tanto esperam de suas lideranças governamentais e

corporativas.

Rogerio

F. Pinto é doutor em Administração pela Universidade do Sul da

Califórnia, mestre em Ciência Política pela Universidade da Carolina do

Norte e especialista em Finanças Municipais na Universidade de Harvard.

Atualmente aposentado, foi durante várias décadas gerente de projetos de

desenvolvimento e analista institucional do Banco Mundial em Washington

14 dezembro 2014

Pico Iyer: A arte da quietude

O lugar que o escritor viajante Pico Iyer mais gostaria de visitar? Lugar nenhum. Numa meditação contra-intuitiva e lírica, Iyer analisa a incrível descoberta que surge quando reservamos um tempo para a quietude. Em nosso mundo de movimento e distrações constantes, ele revela estratégias que todos podemos usar para reservar alguns minutos de cada dia, ou alguns dias de cada estação. É a palestra para todos que se sentem sufocados com as demandas de nosso mundo.

Contadores, livros, séries...

Eu tive depressão pós-eleições. Quem mais? o/

Em algum momento tirei férias do blog e ensaiei voltar várias vezes, mas o meu ânimo não estava contagiante, ou querendo ler qualquer notícia, ou a fim de ligar o computador (quando podemos nos dar ao luxo). Então eu entrei numa fase maratona série e livros muito boa. E aí a vergonha na cara bate, as férias acabam e o que fica para contar aqui? Eu vou te contar que:

1) em algum momento eu sabia que eu achava que o Chandler, de Friends, era-mas-não-era contador. Aí eu percebi (acho que na terceira temporada) que eu achava isso porque em um episódio o Joey fala “mas você não é contador!?” e o Chandler fica abismado com a pergunta, se vira para os outro procurando solidariedade àquela indignação e no fim percebe que ninguém sabe o que ele faz. Ele é processador de dados, analista de sistemas, ou algo similar ... (na verdade ele é analista de estatística e, posteriormente, publicitário), mas eu tinha em algum momento eu tinha ficado com a impressão (!!!) que tinha rolado algo sobre contabilidade relacionada ao Chandler e aí está. Respondida a minha dúvida: só fiquei com a impressão porque o Joey achava que ele era contador.

|

| Ninguém sabia a resposta |

2) a Marian Keyes tem algum trauma com contadores porque eles sempre são os personagens ruins das histórias. Eu já separei alguns trechos (sério... acho que em todo livro tem um!) para colocar aqui, mas no fim achei que não valia a pena. Estou para mandar um e-mail perguntando qual o problema dela! Vai encarar!? - Em tempo: Acabei de descobri que ela é contadora! \o/ Aí sim... tudo bem. Explicado.... Na verdade ela é uma ex-contadora... atualmente ela é cheia da grana e escreve chick-lits.

|

| Ex-contadora. Atual milionária. |

3) o irmão da Amy Poehler começou uma série (Welcome do Sweden) na qual ele é um contador de celebridades nos Estates, tem grana, sucesso e tudo mais, mas larga tudo para ir morar na Noruega com a namorada. ... Não gostei. Eu me esforcei, mas não achei legal. Alguém heroicamente assistiu mais que dois episódios e achou que valeu a pena? Num esforço profundo assisti a mais alguns.porque eu realmente queria que fosse legal.. Talvez o meu humor não estivesse no grau exigido para comédias Poehlerescas.

4) Eu não entendo a contabilidade de Two Broke Girls. Sobre isso farei uma postagem maior (e não menos inútil). No fim da série o valor da poupança raramente corresponde ao que ocorreu no episódio. Ainda bem que isso é um blog e eu não posso ver a reação das pessoas que estão lendo isso. Mas, já me defendendo, ia ser tão legal se tudo batesse! Em vários episódios tudo dá errado, elas gastaram grana e a poupança aumenta! Mas mesmo assim... eu gosto de acreditar que é por causa daqueles momentos em que não estamos olhando... hummm... Eu não me lembro. Eu escrevi as minhas desculpas para elas nos rascunhos das contabilizações (tipo o pagamento de despesas... provavelmente não seria interessante gravar um acena com o único propósito de explicar as movimentações financeiras) e colocarei quando fizer a postagem sobre a série.

|

| O primeiro "investidor" foi um sem-teto |

5) Estava conversando com um professor e comentei como Economia é divertida. “Tragédia dos Comuns” é um nome tão poético! Em contabilidade não temos conceitos dramáticos assim (ou temos?). Fica a dica... Vale ler Shakespeare e colar!

6) Em Supernatural (AMEI o 200th episódio: FanFiction), acho que na oitava temporada, um dos personagens, o Sam, está em um relacionamento sério. Daí claro que chega a hora de conhecer o pai da garota... que fica sabendo que ele estudava em Stanford e se anima achando que tem um genro contador, mas Sam corta o coração do sogrão explicando que largou a faculdade. Viu só? Sonho de genro: um contador. Houve algum outro acontecimento legal, mas eu não anotei e já me esqueci. Fica para as próximas férias... próxima maratona de Supernatural.

7) Em Big Little Lies, da Liane Moriarty, uma das personagens é “guarda livros”. Não tem spoiler: Ela teria se formado em direito, mas engravidou e vieram as complicações da vida. Hoje ela ajuda a organizar a papelada contábil de micro empresários. É um livro de ficção que ficou em segundo lugar no prêmio do site Goodreads. Em primeiro lugar ficou Landline da Rainbow Rowell (será que esse nome é fictício? Será que os pais dela realmente a nomearam Arco-Íris?).

Como gostei do livro da Moriarty fui ler o que ficou em primeiro porque provavelmente seria ainda mais legal né? Não. Se considerarmos as minhas expectativas e o fato de que é um prêmio de um site no qual os leitores votam (e como votar no melhor livro de certo tema se você não leu todos os que estão concorrendo), além de ser em inglês e talvez levar em consideração muitos aspectos culturais... pois é... não foi a experiência literária que achei que seria. Em minha opinião não acontece nada no livro Landline. É a típica história que vai virar um filme estilo o melhor amigo da noiva.

Enfim... Big Little Lies é legal, Landlane é sessão da tarde. (Ah! E "Me Before You" da Jojo Moyes me deixou deprimida por uma semana. que livro é esse!? Em português é algo como "quem eu era antes de você". Eu ouvi a versão do audible (ebook). a narradora é ótima, a história é péssima. Super não leia, ouça, etc!)

Como gostei do livro da Moriarty fui ler o que ficou em primeiro porque provavelmente seria ainda mais legal né? Não. Se considerarmos as minhas expectativas e o fato de que é um prêmio de um site no qual os leitores votam (e como votar no melhor livro de certo tema se você não leu todos os que estão concorrendo), além de ser em inglês e talvez levar em consideração muitos aspectos culturais... pois é... não foi a experiência literária que achei que seria. Em minha opinião não acontece nada no livro Landline. É a típica história que vai virar um filme estilo o melhor amigo da noiva.

Enfim... Big Little Lies é legal, Landlane é sessão da tarde. (Ah! E "Me Before You" da Jojo Moyes me deixou deprimida por uma semana. que livro é esse!? Em português é algo como "quem eu era antes de você". Eu ouvi a versão do audible (ebook). a narradora é ótima, a história é péssima. Super não leia, ouça, etc!)

8) O blog Ciência Informativa é novo, não fala de contabilidade, mas vale a visita. Os autores estão se esforçando para publicar uma ciência acessível a todos e é a nossa cara. Anote aí: http://ciencia-informativa.

Débitos e créditos,

Isabel

13 dezembro 2014

Executivo da Satyam é condenado por fraude contábil

Lembram da Satyam? Era uma grande empresa de terceirização da Índia, que manipulou suas demonstrações, em especial as receitas. Os auditores da PwC já tinham recebido punição da justiça indiana, apesar da alegação que não existia relação entre os parceiros locais, que auditaram a empresa, e a big four. Agora o fundador da empresa, Raju, foi condenado a uma pena de prisão de seis meses, além de multa. (É bem verdade que a multa é menos de 20 mil dólares)

Atraso nas normas de reconhecimento da receita

Conforme já tínhamos indicado anteriormente neste blog, o Fasb está considerando atrasar o início da implantação da norma de reconhecimento da receita. Esta norma foi elaborada em conjunto com o Iasb. Segundo o Journal of Accountacy apesar da previsão de início de implantação aprovada ter sido 15 de dezembro de 2016, o Fasb está pensando em atrasar em razão de aspectos específicos da norma.

É importante lembrar que apesar da norma entrar em vigor no final de 2016, para fins comparativos isto significa a adoção já em 2015. Além disto, tudo indica que o Fasb deverá estabelecer normas adicionais para orientação das empresas.

Já o Iasb informou que não recebeu nenhuma solicitação para postergar o início da norma.

É importante lembrar que apesar da norma entrar em vigor no final de 2016, para fins comparativos isto significa a adoção já em 2015. Além disto, tudo indica que o Fasb deverá estabelecer normas adicionais para orientação das empresas.

Já o Iasb informou que não recebeu nenhuma solicitação para postergar o início da norma.

Desvio na Petrobras foi de R$20 bilhões

Talvez nunca teremos uma medida precisa dos problemas da empresa Petrobras. Mas o Valor arrisca um número:

O esquema de corrupção na Petrobras pode ter atingido pelo menos R$ 20 bilhões, informaram ao Valor fontes de diferentes procedências envolvidas na operação Lava-Jato, que investiga desvios de recursos na estatal.

Sabe-se que ao menos R$ 11,5 bilhões foram identificados como "movimentação financeira atípica" pelo Conselho de Controle de Atividades Financeiras (Coaf) do Ministério da Fazenda.(...)

O esquema de corrupção na Petrobras pode ter atingido pelo menos R$ 20 bilhões, informaram ao Valor fontes de diferentes procedências envolvidas na operação Lava-Jato, que investiga desvios de recursos na estatal.

Sabe-se que ao menos R$ 11,5 bilhões foram identificados como "movimentação financeira atípica" pelo Conselho de Controle de Atividades Financeiras (Coaf) do Ministério da Fazenda.(...)

Arresto de ativos da KPMG

Na quarta-feira o Valor Econômico informou que a justiça de São Paulo manteve o arresto de ativos da KPMG referente a falência do banco BVA.

"Entendeu-se que a KPMG de alguma maneira tem responsabilidade e que, por ora, essa responsabilidade não é afastada. Eles vão ter o direito de se defender no processo", afirmou o promotor Marco Antonio Marcondes Pereira, autor da ação contra a KPMG.(...)

Em julho, o Tribunal de Justiça do Estado de São Paulo decretou o arresto dos bens da auditoria e de todos os réus envolvidos no processo. Com a medida, o juiz Daniel Carnio Costa, que assinava a decisão, disse que a intenção era evitar o risco de que o patrimônio dos reús desaparecesse durante o curso da ação, prejudicando o ressarcimento do prejuízo, estimado em R$ 1,8 bilhão.

Isto representa uma visão nova: até então, as auditorias não eram responsáveis pelo que assinavam.

"Entendeu-se que a KPMG de alguma maneira tem responsabilidade e que, por ora, essa responsabilidade não é afastada. Eles vão ter o direito de se defender no processo", afirmou o promotor Marco Antonio Marcondes Pereira, autor da ação contra a KPMG.(...)

Em julho, o Tribunal de Justiça do Estado de São Paulo decretou o arresto dos bens da auditoria e de todos os réus envolvidos no processo. Com a medida, o juiz Daniel Carnio Costa, que assinava a decisão, disse que a intenção era evitar o risco de que o patrimônio dos reús desaparecesse durante o curso da ação, prejudicando o ressarcimento do prejuízo, estimado em R$ 1,8 bilhão.

Isto representa uma visão nova: até então, as auditorias não eram responsáveis pelo que assinavam.

93% de chance do Default da Venezuela

As operações de dívida externa geralmente pagam um seguro, que cobre o risco da operação. Num seguro de um automóvel, a seguradora cobra mais do motorista imprudente ou que possui um ativo com mais chance de ter um roubo. O mesmo ocorre com as operações de dívida. A partir do preço deste seguro é possível calcular a probabilidade de default de um país.

Usando esta informação é possível afirmar que a Venezuela possui uma chance de 93% de entrar em default, ou seja, dar um calote na sua dívida.

Usando esta informação é possível afirmar que a Venezuela possui uma chance de 93% de entrar em default, ou seja, dar um calote na sua dívida.

Auditoria e Luxemburgo

As grandes empresas de auditoria estão sendo acusadas de montar um esquema de "planejamento tributário" para diversas empresas multinacionais, incluindo a Walt Disney e Koch. O tema já gerou até um verbete na Wikipedia.

Inicialmente a Price parecia ser a mentora do esquema, mas investigação indicou que as outras grandes empresas (EY, Deloitte e KPMG) também montaram operações que passavam por Luxemburgo, um pequeno país europeu que fica perto da Holanda. (Em novembro este blog postou sobre o tema, com um vídeo explicativo).

Diante das evidências do esquema, o chefe da PwC afirmou que não mentiu sobre o assunto e mantem o que disse anteriormente.

Inicialmente a Price parecia ser a mentora do esquema, mas investigação indicou que as outras grandes empresas (EY, Deloitte e KPMG) também montaram operações que passavam por Luxemburgo, um pequeno país europeu que fica perto da Holanda. (Em novembro este blog postou sobre o tema, com um vídeo explicativo).

Diante das evidências do esquema, o chefe da PwC afirmou que não mentiu sobre o assunto e mantem o que disse anteriormente.

Habib´s

A rede de restaurante Habib´s está sendo investigada por sonegação fiscal. Segundo informação do Estado de S Paulo a investigação começou com uma denúncia de um franqueado e compreende subfaturamento das notas de entrada, venda sem documento fiscal e problemas na classificação dos produtos, gerando um pagamento menor de tributos.

Propina

A empresa Dallas Airmotive pagou, através de uma subsidiária brasileira, propina para funcionários da Força Aérea Brasileira e um funcionário do governo de Roraima, entre 2008 e 2012. A empresa reconheceu o pagamento. Pelas leis dos Estados Unidos contra a prática de corrupção no exterior, o pagamento influencia na competição da empresas e é punido.

Mais Capital

No fim do terceiro trimestre, o J.P. Morgan tinha uma relação de capitalização de nível 1 sobre o capital ordinário de 10,1%, sob as regras totalmente implementadas do Comitê da Basileia para a Supervisão Bancária. Isso significa que ele precisará de mais de US$ 20 bilhões, com base em ativos ponderados pelo risco de US$ 1,61 trilhão, para atender o novo padrão de 11,5% exigido, se o banco cair no grupo de maior risco. (Fonte: Valor Econômico, 11 de dez de 2014)

O regulador dos Estados Unidos resolveu impor uma taxa maior que as regras internacionais.

O regulador dos Estados Unidos resolveu impor uma taxa maior que as regras internacionais.

Banco do Brasil e CBV

Saiu no Jornal do Brasil:

Na última quinta-feira (11), o Banco do Brasil anunciou que iria desfazer a parceria de 23 anos com a Confederação Brasileira de Vôlei (CBV) graças ao relatório divulgado pela Controladoria Geral da União (CGU) que aponta irregularidades na gestão do dinheiro público investido no esporte. Ao todo, 13 contratos dos anos de 2010 a 2013 apresentaram irregularidades. A soma de todos esses contratos chega à casa dos R$30 milhões.

[...]

Entre as irregularidades apontadas pela CGU estão pagamentos para empresas que possivelmente são fantasmas e que pertencem aos genros do ex presidente da CBV e atual presidente da Federação Internacional de Vôlei (FIV), Ary Graça. Além disso, o órgão do Governo Federal apontou que os bônus relativos às performances não eram repassados aos atletas.

O Banco do Brasil afirma que retomará o patrocínio assim que a CBV adotar as recomendações que foram solicitadas no relatório da CGU. Relatório este, que isenta o Banco do Brasil de responsabilidade em qualquer irregularidade encontrada pela Corregedoria.

Em nota, o ex-presidente da CBV e atual presidente da FIV, Ary Graça, disse que não teve acesso ao relatório, mas negou todas as acusações envolvendo o seu nome que estão sendo divulgadas na imprensa.

O atual presidente da CBV, Neuri Barbieri, disse que vai contestar alguns itens do relatório de irregularidades divulgado pela Corregedoria Geral da União, principalmente o que diz que o atual diretor da confederação, Marcelo Wangler, receba dois salários mensais, o que segundo Barbieri, não é verdade. Além disso, de acordo com ele, a atual diretoria está tomando todas as providências para corrigir os erros cometidos pela antiga gestão, e espera conseguir, o mais rápido possível, cumprir todas as exigências da Corregedoria Geral da União. Barbieri demonstra confiança na volta do investimento do Banco do Brasil no esporte, que atualmente é o que mais dá alegrias ao povo brasileiro. --- Ahn!? Tanta coisa errada com essa frase!!!

Mais, aqui.

Petrobras divulga os resultados (operacionais) do terceiro trimestre 2

Apesar da expectativa de que a empresa iria divulgar na sexta os resultados não auditados (e isto consta até o momento da página da empresa na internet) ocorreu nova postergação. Agora se fala em final de janeiro a divulgação dos resultados.

A empresa voltou a insistir nas medidas tomadas para resolver os problemas. Adiantou algumas informações sobre valores que não seriam comprometidos com uma eventual baixa contábil (receita, por exemplo). E só.

A empresa voltou a insistir nas medidas tomadas para resolver os problemas. Adiantou algumas informações sobre valores que não seriam comprometidos com uma eventual baixa contábil (receita, por exemplo). E só.

12 dezembro 2014

Som da Sexta - Ludovico Einaudi

Hoje o Som da Sexta apresenta o compositor italiano Ludovico Einaudi. Ele inciou sua carreira como compositor de música erudita, mas posteriormente incorporou elementos de música contemporânea nas suas composições. É autor de trilhas sonaras de filmes como Os Intocáveis e a série Doutor Zhivago. Suas músicas são fantásticas e relaxantes. O vídeo abaixo é o álbum Divenire de 2007:

Crescimento da Econometria Bayesiana

This paper starts with a brief description of the introduction of the

likelihood approach in econometrics as presented in Cowles Foundation

Monographs 10 and 14. A sketch is given of the criticisms on this

approach mainly from the first group of Bayesian econometricians.

Publication and citation patterns of Bayesian econometric papers are

analyzed in ten major econometric journals from the late 1970s until the

first few months of 2014. Results indicate a cluster of journals with

theoretical and applied papers, mainly consisting of Journal of Econometrics, Journal of Business and Economic Statistics and Journal of Applied Econometrics

which contains the large majority of high quality Bayesian econometric

papers. A second cluster of theoretical journals, mainly consisting of Econometrica and Review of Economic Studies

contains few Bayesian econometric papers. The scientific impact,

however, of these few papers on Bayesian econometric research is

substantial. Special issues from the journals Econometric Reviews, Journal of Econometrics and Econometric Theory received wide attention. Marketing Science shows an ever increasing number of Bayesian papers since the middle nineties. The International Economic Review and the Review of Economics and Statistics

show a moderate time varying increase. An upward movement in

publication patterns in most journals occurs in the early 1990s due to

the effect of the 'Computational Revolution'. …

Fonte: On the Rise of Bayesian Econometrics after Cowles Foundation Monographs 10, 14

- Author(s)

- Nalan Basturk, Erasmus University Rotterdam; Cem Cakmakli, Koc University, Turkey; S. Pinar Ceyhan, Erasmus University Rotterdam; and Herman K. van Dijk, Erasmus University Rotterdam, the Netherlands

- Keywords:

- History, Bayesian Econometrics

- JEL codes:

- B04, C01

Normas novas

Mais normas:

A Comissão de Valores Mobiliários (CVM) edita hoje, 10/12/2014, a Deliberação nº 732/14 que aprova a Orientação Técnica OCPC 08 - Reconhecimento de Determinados Ativos ou Passivos nos relatórios Contábil-Financeiros de Propósito Geral das Distribuidoras de Energia Elétrica emitidos de acordo com as Normas Brasileiras e Internacionais de Contabilidade.

Além disto,

A Comissão de Valores Mobiliários (CVM) coloca em audiência pública hoje, 10/12/2014, minuta de deliberação que aprova o Documento de Revisão de Pronunciamentos Técnicos nº 07.

A Comissão de Valores Mobiliários (CVM) edita hoje, 10/12/2014, a Deliberação nº 732/14 que aprova a Orientação Técnica OCPC 08 - Reconhecimento de Determinados Ativos ou Passivos nos relatórios Contábil-Financeiros de Propósito Geral das Distribuidoras de Energia Elétrica emitidos de acordo com as Normas Brasileiras e Internacionais de Contabilidade.

Além disto,

A Comissão de Valores Mobiliários (CVM) coloca em audiência pública hoje, 10/12/2014, minuta de deliberação que aprova o Documento de Revisão de Pronunciamentos Técnicos nº 07.

11 dezembro 2014

Sophia Amoruso e Piketty

Vencedor do prêmio de melhor livro de negócios no "2014 Goodreads Choice Awards":

#GirlBoss de Sophia Amoruso - Ainda sem edição em português.

O livro de Piketty, "Capital", ficou em quinto. No Audible, todavia, ganhou como melhor audiobook de negócios. O livro do Google (How Google Works) ficou em terceiro - clique aqui para ler, em inglês, uma resenha do The Wall Street Journal.

Metrics: combatendo ciência de baixa qualidade

“WHY most published research findings are false” is not, as the title

of an academic paper, likely to win friends in the ivory tower. But it

has certainly influenced people (including journalists at The Economist).

The paper it introduced was published in 2005 by John Ioannidis, an

epidemiologist who was then at the University of Ioannina, in Greece,

and is now at Stanford. It exposed the ways, most notably the

overinterpreting of statistical significance in studies with small

sample sizes, that scientific findings can end up being

irreproducible—or, as a layman might put it, wrong.

Dr Ioannidis has been waging war on sloppy science ever since, helping to develop a discipline called meta-research (ie, research about research). Later this month that battle will be institutionalised, with the launch of the Meta-Research Innovation Centre at Stanford.

METRICS, as the new laboratory is to be known for short, will connect enthusiasts of the nascent field in such corners of academia as medicine, statistics and epidemiology, with the aim of solidifying the young discipline. Dr Ioannidis and the lab’s co-founder, Steven Goodman, will (for this is, after all, science) organise conferences at which acolytes can meet in the world of atoms, rather than just online. They will create a “journal watch” to monitor scientific publishers’ work and to shame laggards into better behaviour. And they will spread the message to policymakers, governments and other interested parties, in an effort to stop them making decisions on the basis of flaky studies. All this in the name of the centre’s nerdishly valiant mission statement: “Identifying and minimising persistent threats to medical-research quality.”

Irreproducibility is one such threat—so much so that there is an (admittedly tongue-in-cheek) publication called the Journal of Irreproducible Results.

Some fields are making progress, though. In psychology, the Many Labs

Replication Project, supported by the Centre for Open Science, an

institute of the University of Virginia, has re-run 13 experiments about

widely accepted theories. Only ten were validated. The centre has also

launched what it calls the Cancer Biology Reproducibility Project, to

look at 50 recent oncology studies.

Until now, however, according to Dr Ioannidis, no one has tried to find out whether such attempts at revalidation have actually had any impact on the credibility of research. METRICS will try to do this, and will make recommendations about how future work might be improved and better co-ordinated—for the study of reproducibility should, like any branch of science, be based on evidence of what works and what does not.

Wasted effort is another scourge of science that the lab will look into. A recent series of articles in the Lancet noted that, in 2010, about $200 billion (an astonishing 85% of the world’s spending on medical research) was squandered on studies that were flawed in their design, redundant, never published or poorly reported. METRICS will support efforts to tackle this extraordinary inefficiency, and will itself update research about the extent to which randomised-controlled trials acknowledge the existence of previous investigations of the same subject. If the situation has not improved, METRICS and its collaborators will try to design new publishing practices that discourage bad behaviour among scientists.

There is also Dr Ioannidis’s pet offender: publication bias. Not all studies that are conducted get published, and the ones which do tend to be those that have significant results. That leaves a skewed impression of the evidence.

Researchers have been studying publication bias for years, using various statistical tests. Again, though, there has been little reflection on these methods and their comparative effectiveness. They may, according to Dr Ioannidis, be giving both false negatives and false positives about whether or not publication bias exists in a particular body of studies.

Dr Ioannidis plans to run tests on the methods of meta-research itself, to make sure he and his colleagues do not fall foul of the very criticisms they make of others. “I don’t want”, he says, “to take for granted any type of meta-research is ideal and efficient and nice. I don’t want to promise that we can change the world, although this is probably what everybody has to promise to get funded nowadays.”

Fonte: aqui

Dr Ioannidis has been waging war on sloppy science ever since, helping to develop a discipline called meta-research (ie, research about research). Later this month that battle will be institutionalised, with the launch of the Meta-Research Innovation Centre at Stanford.

METRICS, as the new laboratory is to be known for short, will connect enthusiasts of the nascent field in such corners of academia as medicine, statistics and epidemiology, with the aim of solidifying the young discipline. Dr Ioannidis and the lab’s co-founder, Steven Goodman, will (for this is, after all, science) organise conferences at which acolytes can meet in the world of atoms, rather than just online. They will create a “journal watch” to monitor scientific publishers’ work and to shame laggards into better behaviour. And they will spread the message to policymakers, governments and other interested parties, in an effort to stop them making decisions on the basis of flaky studies. All this in the name of the centre’s nerdishly valiant mission statement: “Identifying and minimising persistent threats to medical-research quality.”

The METRICS system

Until now, however, according to Dr Ioannidis, no one has tried to find out whether such attempts at revalidation have actually had any impact on the credibility of research. METRICS will try to do this, and will make recommendations about how future work might be improved and better co-ordinated—for the study of reproducibility should, like any branch of science, be based on evidence of what works and what does not.

Wasted effort is another scourge of science that the lab will look into. A recent series of articles in the Lancet noted that, in 2010, about $200 billion (an astonishing 85% of the world’s spending on medical research) was squandered on studies that were flawed in their design, redundant, never published or poorly reported. METRICS will support efforts to tackle this extraordinary inefficiency, and will itself update research about the extent to which randomised-controlled trials acknowledge the existence of previous investigations of the same subject. If the situation has not improved, METRICS and its collaborators will try to design new publishing practices that discourage bad behaviour among scientists.

There is also Dr Ioannidis’s pet offender: publication bias. Not all studies that are conducted get published, and the ones which do tend to be those that have significant results. That leaves a skewed impression of the evidence.

Researchers have been studying publication bias for years, using various statistical tests. Again, though, there has been little reflection on these methods and their comparative effectiveness. They may, according to Dr Ioannidis, be giving both false negatives and false positives about whether or not publication bias exists in a particular body of studies.

Dr Ioannidis plans to run tests on the methods of meta-research itself, to make sure he and his colleagues do not fall foul of the very criticisms they make of others. “I don’t want”, he says, “to take for granted any type of meta-research is ideal and efficient and nice. I don’t want to promise that we can change the world, although this is probably what everybody has to promise to get funded nowadays.”

Fonte: aqui

10 dezembro 2014

Natura

Segundo a revista Época desta semana, a Natura tem como meta 50% dos cargos de chefia serem ocupados por mulheres até 2020.

Falhas Metodológicas das pesquisas empíricas em contabilidade

Some Methodological Deficiencies in Empirical

Research Articles in Accounting. Accounting Horizons: September 2014

Resumo:

This paper uses a sample of the regression and behavioral papers published in The Accounting Review and the Journal of Accounting Research from September 2012 through May 2013. We argue first that the current research results reported in empirical regression papers fail adequately to justify the time period adopted for the study. Second, we maintain that the statistical analyses used in these papers as well as in the behavioral papers have produced flawed results. We further maintain that their tests of statistical significance are not appropriate and, more importantly, that these studies do not—and cannot—properly address the economic significance of the work. In other words, significance tests are not tests of the economic meaningfulness of the results. We suggest ways to avoid some but not all of these problems. We also argue that replication studies, which have been essentially abandoned by accounting researchers, can contribute to our search for truth, but few will be forthcoming unless the academic reward system is modified.

Keywords: research methodology, statistical analysis

Resumo:

This paper uses a sample of the regression and behavioral papers published in The Accounting Review and the Journal of Accounting Research from September 2012 through May 2013. We argue first that the current research results reported in empirical regression papers fail adequately to justify the time period adopted for the study. Second, we maintain that the statistical analyses used in these papers as well as in the behavioral papers have produced flawed results. We further maintain that their tests of statistical significance are not appropriate and, more importantly, that these studies do not—and cannot—properly address the economic significance of the work. In other words, significance tests are not tests of the economic meaningfulness of the results. We suggest ways to avoid some but not all of these problems. We also argue that replication studies, which have been essentially abandoned by accounting researchers, can contribute to our search for truth, but few will be forthcoming unless the academic reward system is modified.

Keywords: research methodology, statistical analysis

Received: September 2013; Accepted: May 2014 ;Published Online: May 2014

Thomas R. Dyckman and Stephen A. Zeff

(2014) Some Methodological Deficiencies in Empirical

Research Articles in Accounting. Accounting Horizons: September 2014,

Vol. 28, No. 3, pp. 695-712.

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2324266

Thomas

R. Dyckman is a Professor Emeritus at Cornell University and an Adjunct

Professor at Florida Gulf Coast University, and Stephen A. Zeff is a

Professor at Rice University.

Recomendações dos Autores:

In summary we have endeavored to make the following points:

First, authors must adequately defend their selection of the sample period by convincing the reader that the period is stable itself and in relation to periods in close proximity.

Second, the accounting academy should actively seek and reward replications as an essential element in its aspirations to be a scientific community.

Third, authors should attend to the economic significance as well as the statistical significance of their investigations.

Fourth, authors should respect the limitation of conventional hypothesis tests applied to their data, which implies enhanced caution when declaring results to be statistically significant.

Fifth, authors could consider reporting the use of statistical intervals as a way to mitigate the problems of determining the most likely alternative hypothesis and thereby the appropriate Type ll error.

Sixth, authors need to be sure that, in their “Conclusions” section, they discuss the limitations of their research and how these limitations might be overcome, as well as suggest extensions for future research.

Seventh, authors should consider the use of descriptive statistics and other approaches as a means of, or support for, establishing the validity of their research objective.

Eighth, editors should consider requiring authors of accepted papers to provide a complete description of their methodology, including data collection, accuracy, and verification

Recomendações dos Autores:

In summary we have endeavored to make the following points:

First, authors must adequately defend their selection of the sample period by convincing the reader that the period is stable itself and in relation to periods in close proximity.

Second, the accounting academy should actively seek and reward replications as an essential element in its aspirations to be a scientific community.

Third, authors should attend to the economic significance as well as the statistical significance of their investigations.

Fourth, authors should respect the limitation of conventional hypothesis tests applied to their data, which implies enhanced caution when declaring results to be statistically significant.

Fifth, authors could consider reporting the use of statistical intervals as a way to mitigate the problems of determining the most likely alternative hypothesis and thereby the appropriate Type ll error.

Sixth, authors need to be sure that, in their “Conclusions” section, they discuss the limitations of their research and how these limitations might be overcome, as well as suggest extensions for future research.

Seventh, authors should consider the use of descriptive statistics and other approaches as a means of, or support for, establishing the validity of their research objective.

Eighth, editors should consider requiring authors of accepted papers to provide a complete description of their methodology, including data collection, accuracy, and verification

Piketty e suas lições para o Brasil

Roberto Macedo *

O Estado de S. Paulo, 4/12/2014

Thomas Piketty é um economista francês famoso internacionalmente após publicar, em 2013, o livro O Capital no Século XXI, um dos mais vendidos em vários países. Já existe também em português (Ed. Intrínseca, 2014).

Tem 43 anos e, aos 22, já era doutor em Economia. No biênio seguinte ensinou no famoso Massachusetts Institute of Technology, dos EUA. Tem outros livros, muitos artigos em boas revistas acadêmicas e recebeu premiações importantes. Convence, portanto, como personagem.

Na semana passada conheci-o na Faculdade de Economia, Administração e Contabilidade da USP. Almoçou com professores e deu palestra em inglês para um auditório cheio. Resumiu então esse seu livro e a apresentação está disponível piketty.pse.ens.fr/en/files/piketty2014capital21csaopaulo1.pdf.

A obra é densa em números e análise. A versão em inglês tem 685 páginas e dela traduzi trechos citados abaixo. Raramente toca no índice de Gini, que domina a análise da distribuição pessoal de renda no Brasil. Tal índice varia de zero a 1, da distribuição igualitária para a totalmente concentrada, mas sem chegar a esses extremos nas suas aplicações. E abandonou Gini: "... é impossível resumir uma realidade multidimensional com um índice unidimensional sem indevidamente simplificar as questões e misturar coisas que não deveriam ser tratadas conjuntamente". Por essa e outras razões, concluiu ser "muito melhor analisar desigualdades em termos de tabelas de distribuição indicando as parcelas dos vários decis e centis na renda total e na riqueza total..." (pág. 266). Decis e centis são, por exemplo, os 20% ou 1% mais ricos e suas parcelas desses totais. E no livro há perto de cem gráficos que facilitam entender seus muitos números.

Estudos sobre o Brasil ganhariam com esse enfoque. Assim, o livro também convence pelo que informa e tem de metodologia. Sua tese principal: "Quando a taxa de retorno sobre o capital excede significativamente a taxa de crescimento da economia (como aconteceu por muito tempo na História... e provavelmente também acontecerá no século XXI), a consequência lógica é que a riqueza herdada cresça mais do que a produção e a renda... Nessas condições, é quase inevitável que a riqueza herdada dominará e por grande margem a riqueza amealhada por uma vida de trabalho, e a concentração do capital atingirá níveis extremamente altos e potencialmente incompatíveis com os valores meritocráticos e princípios de justiça social fundamentais às sociedades democráticas modernas" (pág. 26). Discordo, pois se uma economia seguir crescendo, com todos melhorando de vida, ainda que uns mais e outros menos, mesmo estes poderão não ver injustiça social no processo.

O livro não cita o Brasil uma vez sequer. A distribuição de sua atenção se concentra em EUA, Japão, Alemanha, França e Grã Bretanha. No nosso país a concentração de renda é muito alta e os dados existentes não permitem analisar adequadamente a distribuição de riqueza. Mas basta andar por aí para ver que também é fortemente concentrada.

Quanto ao que fazer, novas discordâncias. Piketty prega uma "tributação progressiva e global do capital", o que "exigiria considerável grau de coordenação internacional" (pág. 27). Na palestra: essa tributação "seria baseada na troca automática de informações bancárias". Ora, não há como ter a aprovação unânime dessa ideia. Mais países se tornariam paraísos fiscais para cidadãos insatisfeitos de países aderentes, como já ocorre hoje com relação a países de tributos mais altos.

Voltando ao Brasil, na apresentação recomendou: "... precisa de mais transparência quanto a (dados de) renda e riqueza; tributação progressiva sobre a renda, herança e riqueza seriam uma forma poderosa de produzir informação sobre como os diferentes grupos de renda e de riqueza se beneficiam do crescimento".

Ora, para avançar nessa direção é fundamental atentar para as condições locais. O.k. para maior transparência e tributação progressiva de renda e herança. Aqui há impostos sobre renda em geral, propriedade imobiliária e herança, chamados de diretos, e na Constituição há o Imposto sobre Grandes Fortunas, que carece de lei complementar e vai ficando no armário. Ademais, entre outras dificuldades esse imposto interferiria com o IPTU e o Territorial Rural. Ambos carecem de cadastros que reflitam melhor o valor das respectivas propriedades, o que também poderia levar a uma cobrança mais realista e progressiva.

Ademais, estudos mostram que impostos indiretos, como ICMS, IPI e outros, predominantes na arrecadação tributária, são regressivos, pois incidem sobre o consumo, cuja participação nos gastos das pessoas decresce com a renda. Entre outras distorções, pesam muito nos preços e levam muitos brasileiros a comprar no exterior. Caberia diminuir o gravame desses impostos e ampliar o dos diretos. Nossa tributação não tem caráter e prefere esconder impostos nos preços.

Pode-se também melhorar as condições dos mais pobres atuando sobre os gastos públicos, como os do Bolsa Família. E não dar tanto aos mais ricos, como nos financiamentos subsidiados do BNDES. Na mesma linha, permanece por enfrentar o ensino superior público gratuito, no qual predominam alunos cujos pais poderiam pagar por ele, gerando recursos prioritariamente para bolsas de estudo para estudantes pobres que sem elas têm de trabalhar. Ou seja, é preciso ir do ensino gratuito para o estudante pago.

Também é indispensável ponderar que o Brasil ainda não é rico. Os países que Piketty observou mais têm renda por habitante com valor perto de quatro vezes a do Brasil. Assim, os brasileiros precisam ser estimulados a estudar, trabalhar, poupar e investir mais, acumulando mais capital nas suas várias formas, sem que a insaciável sede tributária do governo os desvie desse caminho.

*Roberto Macedo é economista (UFMG, USP e Harvard),

O Estado de S. Paulo, 4/12/2014

Thomas Piketty é um economista francês famoso internacionalmente após publicar, em 2013, o livro O Capital no Século XXI, um dos mais vendidos em vários países. Já existe também em português (Ed. Intrínseca, 2014).

Tem 43 anos e, aos 22, já era doutor em Economia. No biênio seguinte ensinou no famoso Massachusetts Institute of Technology, dos EUA. Tem outros livros, muitos artigos em boas revistas acadêmicas e recebeu premiações importantes. Convence, portanto, como personagem.

Na semana passada conheci-o na Faculdade de Economia, Administração e Contabilidade da USP. Almoçou com professores e deu palestra em inglês para um auditório cheio. Resumiu então esse seu livro e a apresentação está disponível piketty.pse.ens.fr/en/files/piketty2014capital21csaopaulo1.pdf.

A obra é densa em números e análise. A versão em inglês tem 685 páginas e dela traduzi trechos citados abaixo. Raramente toca no índice de Gini, que domina a análise da distribuição pessoal de renda no Brasil. Tal índice varia de zero a 1, da distribuição igualitária para a totalmente concentrada, mas sem chegar a esses extremos nas suas aplicações. E abandonou Gini: "... é impossível resumir uma realidade multidimensional com um índice unidimensional sem indevidamente simplificar as questões e misturar coisas que não deveriam ser tratadas conjuntamente". Por essa e outras razões, concluiu ser "muito melhor analisar desigualdades em termos de tabelas de distribuição indicando as parcelas dos vários decis e centis na renda total e na riqueza total..." (pág. 266). Decis e centis são, por exemplo, os 20% ou 1% mais ricos e suas parcelas desses totais. E no livro há perto de cem gráficos que facilitam entender seus muitos números.

Estudos sobre o Brasil ganhariam com esse enfoque. Assim, o livro também convence pelo que informa e tem de metodologia. Sua tese principal: "Quando a taxa de retorno sobre o capital excede significativamente a taxa de crescimento da economia (como aconteceu por muito tempo na História... e provavelmente também acontecerá no século XXI), a consequência lógica é que a riqueza herdada cresça mais do que a produção e a renda... Nessas condições, é quase inevitável que a riqueza herdada dominará e por grande margem a riqueza amealhada por uma vida de trabalho, e a concentração do capital atingirá níveis extremamente altos e potencialmente incompatíveis com os valores meritocráticos e princípios de justiça social fundamentais às sociedades democráticas modernas" (pág. 26). Discordo, pois se uma economia seguir crescendo, com todos melhorando de vida, ainda que uns mais e outros menos, mesmo estes poderão não ver injustiça social no processo.

O livro não cita o Brasil uma vez sequer. A distribuição de sua atenção se concentra em EUA, Japão, Alemanha, França e Grã Bretanha. No nosso país a concentração de renda é muito alta e os dados existentes não permitem analisar adequadamente a distribuição de riqueza. Mas basta andar por aí para ver que também é fortemente concentrada.

Quanto ao que fazer, novas discordâncias. Piketty prega uma "tributação progressiva e global do capital", o que "exigiria considerável grau de coordenação internacional" (pág. 27). Na palestra: essa tributação "seria baseada na troca automática de informações bancárias". Ora, não há como ter a aprovação unânime dessa ideia. Mais países se tornariam paraísos fiscais para cidadãos insatisfeitos de países aderentes, como já ocorre hoje com relação a países de tributos mais altos.

Voltando ao Brasil, na apresentação recomendou: "... precisa de mais transparência quanto a (dados de) renda e riqueza; tributação progressiva sobre a renda, herança e riqueza seriam uma forma poderosa de produzir informação sobre como os diferentes grupos de renda e de riqueza se beneficiam do crescimento".

Ora, para avançar nessa direção é fundamental atentar para as condições locais. O.k. para maior transparência e tributação progressiva de renda e herança. Aqui há impostos sobre renda em geral, propriedade imobiliária e herança, chamados de diretos, e na Constituição há o Imposto sobre Grandes Fortunas, que carece de lei complementar e vai ficando no armário. Ademais, entre outras dificuldades esse imposto interferiria com o IPTU e o Territorial Rural. Ambos carecem de cadastros que reflitam melhor o valor das respectivas propriedades, o que também poderia levar a uma cobrança mais realista e progressiva.

Ademais, estudos mostram que impostos indiretos, como ICMS, IPI e outros, predominantes na arrecadação tributária, são regressivos, pois incidem sobre o consumo, cuja participação nos gastos das pessoas decresce com a renda. Entre outras distorções, pesam muito nos preços e levam muitos brasileiros a comprar no exterior. Caberia diminuir o gravame desses impostos e ampliar o dos diretos. Nossa tributação não tem caráter e prefere esconder impostos nos preços.

Pode-se também melhorar as condições dos mais pobres atuando sobre os gastos públicos, como os do Bolsa Família. E não dar tanto aos mais ricos, como nos financiamentos subsidiados do BNDES. Na mesma linha, permanece por enfrentar o ensino superior público gratuito, no qual predominam alunos cujos pais poderiam pagar por ele, gerando recursos prioritariamente para bolsas de estudo para estudantes pobres que sem elas têm de trabalhar. Ou seja, é preciso ir do ensino gratuito para o estudante pago.

Também é indispensável ponderar que o Brasil ainda não é rico. Os países que Piketty observou mais têm renda por habitante com valor perto de quatro vezes a do Brasil. Assim, os brasileiros precisam ser estimulados a estudar, trabalhar, poupar e investir mais, acumulando mais capital nas suas várias formas, sem que a insaciável sede tributária do governo os desvie desse caminho.

*Roberto Macedo é economista (UFMG, USP e Harvard),

09 dezembro 2014

Curso de Contabilidade Básica: Queima de Caixa

A empresa Moody´s alertou sobre a possibilidade de queima de caixa na empresa Petrobras (ver ROSTÁS, Renato. Moody´s alerta sobre queima de caixa na Petrobras. Valor Econômico, 5 de dezembro de 2014). O termo refere-se ao fato da empresa reduzir o volume de recursos existentes no caixa. O alerta indica que isto poderá ocorrer depois de 2016, a persistir a situação da empresa. A Moody´s baseou na impossibilidade da empresa em cortar seus investimentos, que já estão comprometidos.

Vamos observar como isto ocorre através da figura abaixo:

As quatro linhas mostram a evolução do início de 2008 até o segundo trimestre de 2014, quando foram divulgadas as últimas demonstrações da empresa. Observe a linha azul, que mostra o volume de caixa de equivalentes. De um valor em torno de 40 bilhões de reais entre 2010 a 2013, a empresa tinha, em 30 de junho de 2014, 58 bilhões. Considerando que a empresa irá necessitar de 5 bilhões de reais por trimestre, isto significa que a empresa poderia levar 11 trimestres para queimar este caixa. Observe que a empresa está gerando, por trimestre, algo em torno de 13 bilhões de reais por trimestre, o que permite investimentos de 18 bilhões (= 13 mais 5).

A linha roxa mostra a soma do fluxo operacional e de investimento. Durante quase todo o período esta linha ficou abaixo de zero. Em média a soma dos fluxos foi de 5 bilhões negativos. Ou seja, esta diferença tem sido financiada por empréstimos ou acionistas. Se mantiver esta média, teremos novamente 11 trimestres para queimar este caixa. Mas observe que quando uma empresa está em dificuldades – como é o caso da Petrobrás - isto tende a refletir no prazo concedido pelos fornecedores, no aumento dos custos de aquisição e nos custos dos empréstimos.

Observe agora o leitor a linha vermelha. Ela indica o caixa, equivalentes e título e valores mobiliários (de curto e longo prazo). Seria uma espécie de caixa “amplo”. Note que a diferença entre estes valores e o caixa mais “restrito” reduziu a partir de 2013. Ou seja, nos últimos trimestres a empresa já estava “queimando” seu caixa “amplo”.

Em suma, o alerta da Moody´s faz sentido e, como afirma a entidade, isto ainda irá demorar ocorrer no curto prazo, mesmo nos piores cenários.

Vamos observar como isto ocorre através da figura abaixo: