Homens retem menos informação quando a apresentadora do telejornal é sexy

Ao escrever um trabalho acadêmico, não coloque uma vírgula no título: muitos arquivos não abrem com uma vírgula no nome

A economia do assento do vaso sanitário

Livros de finanças pessoais podem não ajudar

As crianças de hoje sabem jogar games, mas não andar de bicicletas

Provavelmente você é menos popular que seus amigos

A importância (ou não) da força de vontade

Como o jogador de shogi (um tipo de xadrez) pensa

O uso do cérebro por parte de um jogador de xadrez

Um teste após uma leitura ajuda a reter informações

Filmes de Hollywood, o prazer de fumar e a reação do cérebro

A castidade antes do casamento pode ser interessante para felicidade do casal

04 abril 2011

Teste 456

A Deloitte está patrocinando uma competição, distribuindo um prêmio no valor de US$10 mil. Esta competição é sobre:

a criação de uma bola de futebol que marca o impedimento

a pesquisa sobre o efeito das normas internacionais no peso do usuário

o desenvolvimento de um novo sistema de pontuação no xadrez

Resposta do anterior: Demski. Fonte: aqui

IFRS são responsáveis pela Crise, afirma a Câmara dos Lordes da Inglaterra

O Relatório da Comissão da Câmara dos Lordes informa que os problemas bancários são decorrentes da decisão de Gordon Brown, ex-primeiro-ministro, em transferir a supervisão dos bancos para a FSA e ...

as novas regras de contabilidade - International Financial Reporting Standards (IFRS), obrigatórias para as empresas cotadas na Comunidade Européia em 2005. Citando o The Telegraph:

as novas regras de contabilidade - International Financial Reporting Standards (IFRS), obrigatórias para as empresas cotadas na Comunidade Européia em 2005. Citando o The Telegraph:

The latter, first. IFRS, the report found, is "more rules-based than UK [Generally Accepted Accounting Principles]... By limiting auditors' scope to exercise prudent judgment, IFRS is an inferior system which offers less assurance." In the words of MacGregor, it encouraged "box-ticking".

Moreover, the report found that "IFRS also has specific defects, such as its inability to account for expected losses. The weakness of IFRS is especially serious in relation to bank audits."

Adam Applegarth, the vilified former chief executive of Northern Rock, certainly noticed a difference. Back in 2005, as the report recalls, he told this newspaper that "IFRS had introduced more volatility and led to 'fairly insane' profits growth".

Dentes

Dois estudos mostram os efeitos dos dentes na percepção sobre as pessoas.

Karunakan, Gilbert, Asimakopdu e Newton (1), todos da Inglaterra, verificaram o julgamento das pessoas com cárie. Inicialmente os autores separarm fotografias de pessoas segundo a atratividade do rosto. Depois disto, selecionaram três fotos que foram digitalmente modificadas para mostrar a existência de cáries. Com estas fotografias alteradas, submeteram a 263 estudantes para analisar fatores como popularidade, habilidade intelectual e outras variáveis. A presença de cárie não é tão significante como se esperava.

Um estudo mais antigo foi conduzido por Glied e Neidell (2). Os autores pesquisaram o efeito da fluoração da água na infância. Antigamente, a água fornecida não tinha o tratamento com o flúor. Estudos mostraram que acrescentar flúor melhorava a saúde bucal. Nas cidades que tiveram a fluoração na infância, as mulheres geravam 4% a mais de salário, em comparação com as que viviam em cidades sem água fluorada. Não se encontrou efeito nos homens.

(1) KARANAKARAN, Tharsika. The influence of visible dental caries on social judgements and overall facial attractiveness amongst undergraduates. Journal of Dentistry, 39 (2011).

(2) GLIED, Sherry; NEIDELL, Mathew. The Economic value of teeth. NBER Working paper 13879, 2008

Karunakan, Gilbert, Asimakopdu e Newton (1), todos da Inglaterra, verificaram o julgamento das pessoas com cárie. Inicialmente os autores separarm fotografias de pessoas segundo a atratividade do rosto. Depois disto, selecionaram três fotos que foram digitalmente modificadas para mostrar a existência de cáries. Com estas fotografias alteradas, submeteram a 263 estudantes para analisar fatores como popularidade, habilidade intelectual e outras variáveis. A presença de cárie não é tão significante como se esperava.

Um estudo mais antigo foi conduzido por Glied e Neidell (2). Os autores pesquisaram o efeito da fluoração da água na infância. Antigamente, a água fornecida não tinha o tratamento com o flúor. Estudos mostraram que acrescentar flúor melhorava a saúde bucal. Nas cidades que tiveram a fluoração na infância, as mulheres geravam 4% a mais de salário, em comparação com as que viviam em cidades sem água fluorada. Não se encontrou efeito nos homens.

(1) KARANAKARAN, Tharsika. The influence of visible dental caries on social judgements and overall facial attractiveness amongst undergraduates. Journal of Dentistry, 39 (2011).

(2) GLIED, Sherry; NEIDELL, Mathew. The Economic value of teeth. NBER Working paper 13879, 2008

Sokol

A grande notícia da semana passada na imprensa internacional foi a saída de David Sokol da Berkshire Hathaway, a empresa do megainvestidor Warren Buffett.

Sokol usou seu dinheiro pessoal para comprar US$ 10 milhões em ações de uma empresa química, a Lubrizol. Depois, a empresa de Buffett comprou a Lubrizol por US$ 9 bilhões, por sugestão do próprio Sokol. Com isso, as ações que o executivo comprara tiveram uma valorização de US$ 3 milhões no total.

Buffett perde um de seus homens fortes e pode ser investigado - Sílvio Guedes Crespo – Estado de S Paulo – 31 de mar 2011

Aqui os efeitos sobre as ações da BH. Aqui, o calendário dos acontecimentos. Outro investimento dele aqui. Aqui o lado da SEC. Aqui sobre a notícia para imprensa. A situação é embaraçosa para Buffett, crítico de algumas práticas comuns nos negócios. Sorkin, um renomado jornalista do NY Times, tem uma percepção positiva de Sokol. Mas o processo pode levar a uma situação clara de uso de informação privilegiada. Aqui a fala de Sokol.

Sokol usou seu dinheiro pessoal para comprar US$ 10 milhões em ações de uma empresa química, a Lubrizol. Depois, a empresa de Buffett comprou a Lubrizol por US$ 9 bilhões, por sugestão do próprio Sokol. Com isso, as ações que o executivo comprara tiveram uma valorização de US$ 3 milhões no total.

Buffett perde um de seus homens fortes e pode ser investigado - Sílvio Guedes Crespo – Estado de S Paulo – 31 de mar 2011

Aqui os efeitos sobre as ações da BH. Aqui, o calendário dos acontecimentos. Outro investimento dele aqui. Aqui o lado da SEC. Aqui sobre a notícia para imprensa. A situação é embaraçosa para Buffett, crítico de algumas práticas comuns nos negócios. Sorkin, um renomado jornalista do NY Times, tem uma percepção positiva de Sokol. Mas o processo pode levar a uma situação clara de uso de informação privilegiada. Aqui a fala de Sokol.

Preço comparativo

Os números mostram que não é raro encontrar um produto cujo preço seja, no Brasil, o dobro daquele praticado nos EUA.

Em alguns casos, um equipamento no Brasil – como a máquina fotográfica digital da Olympus citada na tabela abaixo – custa mais que o triplo do produto similar vendido nos EUA.

Em alguns casos, um equipamento no Brasil – como a máquina fotográfica digital da Olympus citada na tabela abaixo – custa mais que o triplo do produto similar vendido nos EUA.

Compare os preços

| Televisão | |

| EUA:Samsung 40” Class LED-LCD HDTV 1080 p | US$ 989 |

| BRA: TV LED 40” FullHD conversor digital 4 HDMI | US$ 1.435 |

| Preço no Brasil: 45% maior | |

| Filmadora | |

| EUA: Kodak PlaySport Blue Waterproof Pocket Camcorder 2,0” LCD | US$ 132 |

| BRA: Filmadora Digital de Bolso FullHD 5MP tela LCD 2,0” | US$ 299 |

| Preço no Brasil: 126% maior | |

| Câmera Fotográfica | |

| EUA: Olympus Stylus 5010 Titanium 14 MP digital câmera 5x 2,7” LCD | US$ 98 |

| BRA: Camera Digital Olympus FE 5030 14MP com LCD 2,7” zoom 5x | US$ 358 |

| Preço no Brasil: 265% maior | |

| iPad | |

| EUA: Apple iPad WiFi 3G 64GB | US$ 802 |

| BRA: Apple iPad WiFi 3G 64GB | US$ 1.436 |

| Preço no Brasil: 79% maior | |

| Boneca | |

| EUA: Barbie 12’ girls bike | US$ 61 |

| EUA: Bicicleta Caloi aro 12 Barbie | US$149 |

| Preço no Brasil: 144% maior | |

| EUA: Barbie Collector | US$ 38 |

| EUA: Barbie Collector | US$ 102 |

| Preço no Brasil: 168% maior | |

| Videogame | |

| Game Call of Duty: Black Ops PS3 | US$ 57 |

| Jogo PS3 Call of Duty: Black Ops | US$ 101 |

| Preço no Brasil: 77% maior | |

| Geladeira | |

| EUA: Bosch Linea 500 Series 21.7 Side-by-Side Stainless-Steel | US$ 2.291 |

| BRA: Side by Side Bosch KAN60A40J c/ Home Bar – 504L – 110V – Inox | US$ 3.194 |

| Preço no Brasil: 40% maior Fonte: Estado de São Paulo |

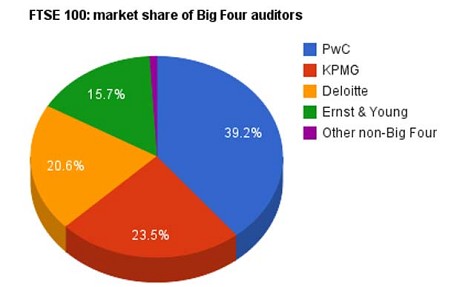

Inglaterra x Big Four

A Comissão da Câmara dos Lordes na quarta-feira recomendou uma investigação nas Big Four da auditoria - Deloitte, KPMG, PricewaterhouseCoopers e Ernst & Young - por parte do Office of Fair Trading, informou o The Telegraph. O objetivo é reduzir a influencia das empresas, que atualmente auditam 99 das cem empresas que compõe o FTSE 100.

O gráfico mostra a divisão do mercado de auditoria na Inglaterra.

O gráfico mostra a divisão do mercado de auditoria na Inglaterra.

"Nós não aceitamos a defesa que os auditores do banco fez tudo o que era exigido deles. À luz do que sabemos agora, que a defesa parece desconcertantemente complacentes", escreveu a Câmara dos Lordes no relatório.

03 abril 2011

Efeitos do críquete no mercado acionário

Por Pedro Correia

No dia 02/04/2011 ocorreu o evento esportivo mais aguardado na Índia[1]. Após 28 anos, a equipe indiana sagrou-se bi-campeã mundial de críquete contra os maiores rivais: a seleção do Sri Lanka.[2] O jogo ocorreu em Mumbai num estádio com capacidade de 30 mil pessoas. Os ingressos nas mãos de cambistas eram vendidos por 10 mil dólares. Assim, percebe-se o quão valioso é o críquete para o povo indiano. O esporte, que foi levado pelos ingleses para a Índia é o mais popular. É o futebol dos indianos.Por que prestar atenção no críquete? A ESPN responde.

Não obstante, este evento pode ser ainda mais interessante para o estudo de finanças comportamentais. Em 2006, os pesquisadores Edmans, Garcia e Norli, do MIT, da Tuck e da Norwegian School mostraram que existe uma relação entre o sentimento em esportes e o retorno das ações. No artigo intitulado Sports Sentiments and Stock Returns, os autores utilizaram vários esportes (futebol, basquete, críquete, rugby e hockey no gelo), e fizeram uma associação com o retorno do mercado acionário do dia seguinte ao jogo.

Como já foi dito neste blog:" o estudo faz parte de uma literatura recente ,que investiga como os preços dos ativos são influenciados por viés no comportamento.Utilizando uma amostra de mais de 2.600 observações, entre 1974 até 2004, os autores confirmaram uma ligação entre o comportamento do investidor e o resultado de eventos esportivos."

É bom ressaltar que os efeitos no mercado acionário são maiores nos locais em que o futebol é mais popular. No caso do basquete, críquete, rugby e hockey no gelo os efeitos encontrados são menores.

Esta vitória histórica terá algum efeito positivo na bolsa de Mumbai?

Na última sexta-feira o pregão fechou com baixa e o índice BSE Sensex 30 recuou 0,13%,para 19.420 pontos.

[1] A Índia desistiu do IFRS. ?

[2] O futuro da contabilidade depende do Sri Lanka

UPDATE: A bolsa de Mumbai subiu 1,45% e foi para 19.701 no 1º dia útil após o evento. Assim, percebe-se que existe uma correlação positiva entre a vitória histórica, o sentimento dos investidores e o retorno das ações. É claro que correlação não significa,necessariamente, causualidade.

Banqueiros e o gene da ganância

Por Pedro Correia

A crise financeira global pode ter sido causada pela genética. O Citywire relata que há um gene predominante em banqueiros que os impede de pensar sobre os outros. É o chamado gene "ganancioso", ou AFL11, que gera extraordinariamente altos níveis de testosterona e torna seus portadores incapazes de sentir empatia com outros seres humanos. Este gene restringe a produção de um neurotransmissor que é necessário para a cooperação social.

Segundo a pesquisa da University College, em Londres, os banqueiros estão cheios dele.

Um dos pesquisadores Phil Jenkins afirma que: "A genética tem historicamente focado em predisposições fisiológicas, tais como o "gene da altura etc - esta é a primeira vez que fomos capazes de fazer previsões confiáveis sobre os traços psicológicos de um indivíduo, e o seu provável plano de carreira , com base no seu DNA."

Cerca de 2,7% da população possui o gene ganancioso, enquanto que entre os banqueiros, a taxa é de 84%.

Cegos de Nascença

Por Pedro Correia

Excelente frase do Paul Krugman:

Em suma, somos cegos quando nos julgamos os donos da verdade.

02 abril 2011

Rir é o melhor remédio

A seguir, um conjunto de cartões, feitos no início do século XX, sobre como seria o futuro nos anos 2000. Na ordem, a casa móvel, máquina voadora pessoal, máquina que controla o tempo, a cidade coberta, dirigíveis pessoais e o raio-X da polícia. Fonte: aqui

Quantitativo pode não ser preciso

Ao começarmos a usar métodos quantitativos acreditamos que estamos trabalhando com precisão. Entretanto, os próprios instrumentos são questionáveis. Como as pesquisas na área de contabilidade e finanças usam estas técnicas, passam despercebidos esses problemas.

Tome o exemplo do teste Dickey-Fuller, as vezes nomeado ADF. Este teste é usado para verificar a estacionariedade de uma série temporal. Isto significa dizer que a série histórica dos dados deve ter média e variância constante. Na área quantitativa, o teste Dickey-Fuller é considerado pobre. Entretanto, como o software Eviews, bastante usado pelos cientistas, só calcula este teste, os artigos produzidos na área financeira continuam usando o teste.

Mas os pesquisadores sabem disso? Provavelmente não. Para se ter uma idéia, aprendi isto esta semana, quando participei de uma banca de livre docência.

Tome o exemplo do teste Dickey-Fuller, as vezes nomeado ADF. Este teste é usado para verificar a estacionariedade de uma série temporal. Isto significa dizer que a série histórica dos dados deve ter média e variância constante. Na área quantitativa, o teste Dickey-Fuller é considerado pobre. Entretanto, como o software Eviews, bastante usado pelos cientistas, só calcula este teste, os artigos produzidos na área financeira continuam usando o teste.

Mas os pesquisadores sabem disso? Provavelmente não. Para se ter uma idéia, aprendi isto esta semana, quando participei de uma banca de livre docência.

01 abril 2011

Rir é o melhor remédio

A seguir um conjunto de propagandas, que de tão "estranhas" chegam a ser engraçadas.

Fonte: aqui

Reagir ou ficar indiferente?

Robert Kaplan é um dos cientistas influentes da historia da contabilidade. Depois de escrever um livro de contabilidade gerencial, com uso de método quantitativo, que tive a oportunidade de estudar durante meu doutorado, ele se uniu a Robert Cooper para criar a estrutura conceitual do custeamento por atividades (ABC). Isto após escrever Relevance Lost, uma das obras mais polêmicas da contabilidade gerencial. Mais adiante, já na década de 1990, juntamente com David Norton, propôs o Balanced Scorecard. Recentemente divulgou, com Anderson, um livro sobre o ABC simplificado.

No número de março de 2011 do periódico Accounting Review (1), Kaplan faz um balanço atual, honesto e crítico da pesquisa contábil. O texto deveria ser leitura obrigatória para os estudantes de mestrado e doutorado (2).

Fazendo um apanhado dos últimos quarenta anos de pesquisa contábil, podemos notar forte viés para pesquisa entre informação e mercado. Isto inclui tópicos como evidenciação, anomalias ou accruals.

Entretanto, mesmo com esta grande quantidade de pesquisa, Kaplan afirma que raramente isto contribui com a inovação e o avanço da prática contábil. ´Acadêmicos têm contribuído com a prática dos reguladores contábeis testando as reações dos padrões propostos e implementados e comunicados´, afirma Kaplan. A pesquisa tornou-se um fenômeno de estudos estatísticos, usando dados históricos. ´Uma característica destas pesquisas é a existência de múltiplas tabelas´.

Uma análise dos artigos submetidos na Accounting Review mostra uma grande parcela de pesquisas usando o método ´empirical-archival´.

Entretanto, a agregação do conhecimento quando lemos mais um artigo sobre accruals é reduzida. Isto significa que as pesquisas são reativas, estudando o que já existe, mas não contribuindo com o avanço da prática contábil. Kaplan estranha isto, já que nos últimos anos muitas coisas ocorreram na contabilidade. Em outras palavras, os pesquisadores estão perdendo uma oportunidade ao se tornarem desconectados da prática.

Ele cita como exemplo a questão do risco. Apesar de sua relevância, os reguladores (Iasb e Fasb) debatem ainda a avaliação de ativos e passivosa, mas não seus riscos. Citando o valor justo, para Kaplan a profissão contábil não está preparada para usar este conceito. Os contadores delegaram a outros a tarefa de aplicar o valor justo. Kaplan lança dúvida se os contadores possuem condição de validar as estimativas realizadas no seu cálculo. Isto ocorre em razão de não sabermos economia, matemática e estatistica na quantidade suficiente.

Assim, como no livro Relevance Lost, neste artigo ele faz uma crítica a pesquisa contábil. Resta saber se iremos reagir ou manter nossa indiferença.

(1) Accounting Scholarship that advances professional knowledge and practice. Accounting Review. vol 86, n2 p. 367-383

(2) Aos leitores interessados posso encaminhar o arquivo em PDF.

No número de março de 2011 do periódico Accounting Review (1), Kaplan faz um balanço atual, honesto e crítico da pesquisa contábil. O texto deveria ser leitura obrigatória para os estudantes de mestrado e doutorado (2).

Fazendo um apanhado dos últimos quarenta anos de pesquisa contábil, podemos notar forte viés para pesquisa entre informação e mercado. Isto inclui tópicos como evidenciação, anomalias ou accruals.

Entretanto, mesmo com esta grande quantidade de pesquisa, Kaplan afirma que raramente isto contribui com a inovação e o avanço da prática contábil. ´Acadêmicos têm contribuído com a prática dos reguladores contábeis testando as reações dos padrões propostos e implementados e comunicados´, afirma Kaplan. A pesquisa tornou-se um fenômeno de estudos estatísticos, usando dados históricos. ´Uma característica destas pesquisas é a existência de múltiplas tabelas´.

Uma análise dos artigos submetidos na Accounting Review mostra uma grande parcela de pesquisas usando o método ´empirical-archival´.

Entretanto, a agregação do conhecimento quando lemos mais um artigo sobre accruals é reduzida. Isto significa que as pesquisas são reativas, estudando o que já existe, mas não contribuindo com o avanço da prática contábil. Kaplan estranha isto, já que nos últimos anos muitas coisas ocorreram na contabilidade. Em outras palavras, os pesquisadores estão perdendo uma oportunidade ao se tornarem desconectados da prática.

Ele cita como exemplo a questão do risco. Apesar de sua relevância, os reguladores (Iasb e Fasb) debatem ainda a avaliação de ativos e passivosa, mas não seus riscos. Citando o valor justo, para Kaplan a profissão contábil não está preparada para usar este conceito. Os contadores delegaram a outros a tarefa de aplicar o valor justo. Kaplan lança dúvida se os contadores possuem condição de validar as estimativas realizadas no seu cálculo. Isto ocorre em razão de não sabermos economia, matemática e estatistica na quantidade suficiente.

Assim, como no livro Relevance Lost, neste artigo ele faz uma crítica a pesquisa contábil. Resta saber se iremos reagir ou manter nossa indiferença.

(1) Accounting Scholarship that advances professional knowledge and practice. Accounting Review. vol 86, n2 p. 367-383

(2) Aos leitores interessados posso encaminhar o arquivo em PDF.

IFRS Brasil : Discussões e Divagações

Por Pedro Correia

O site IFRS Brasil- Discussões e Divagações é um dos melhores locais para estudos das normas contábeis internacionais. Uma iniciativa em conjunto de Samir Sayed e Gustavo Raldi Tancini. O objetivo é explicar questões importantes da normas de contabilidade internacional com foco nos pronunciamentos do CPC. O site é depositário de um crescente conjunto de artigos que tratam minuciosamente da teoria e prática de todos os IFRS e CPC's.

31 março 2011

Sete Livros que Recomendo

Noutro dia, ao ministrar uma palestra para alunos de administração, falei de um ou dois livros que recomendava a leitura. Surgiu então a idéia de fazer uma lista daqueles livros que considero de fácil leitura, mas sem perder certo vigor. Em outras palavras, livros que tenho inveja de não ter escrito. Considerei nesta lista somente livros em língua portuguesa. Afinal, um bom livro é bom o suficiente para interessar uma editora comercial. A ordem é meramente alfabética.

1. A Meta – Goldratt e Cox – Através de um romance, Goldratt e Cox apresentam a teoria das restrições. Um executivo precisa salvar uma fábrica em poucos meses e para isto lança mão de conceitos novos. A crítica à contabilidade de custos é pertinente.

2. Desafio aos deuses – Peter Bernstein – O falecido Bernstein traça uma história do risco, de maneira muito didática e interessante. Assuntos como seguros, probabilidades e modelos de precificação de ativos são discutidos de maneira acessível

3. Fora de Série – Malcolm Gladwell – A lista tinha que contar com pelo menos um livro de Gladwell. Poderia ser Blink ou O Ponto da Virada (mas não Que se Passa na Cabeça dos Cachorros). Qualquer um desses seria interessante o suficiente para constar na lista.

4. Freakonomics – Dubner e Levitt – É um livro que consegue fazer qualquer pessoa gostar de economia. A aplicação da economia nas decisões cotidianas é uma tendência moderna.

5. Mais sexo é sexo mais seguro – Steven Landsburg – Este talvez seja o livro da lista que teria mais receio de indicar. As pessoas deveriam ler duas ou três páginas, parar dois dias para pensar no assunto, e depois retomar a leitura. Ou talvez voltar a ler novamente. A lógica econômica nunca foi tão lógica. E polêmica. ]

6. O mito dos mercados Racionais – Justin Fox – É a história moderna de finanças, e o confronto entre as finanças tradicionais e as finanças comportamentais.

7. Previsivelmente irracional – Dan Ariely – Geralmente indico este livro dizendo que meu filho de 15 anos leu, entendeu e gostou. Diversas experiências de finanças comportamentais apresentadas de maneira elegante e simples.

Ao terminar a lista, fiquei com a impressão que esqueci algum livro. Qual foi?

1. A Meta – Goldratt e Cox – Através de um romance, Goldratt e Cox apresentam a teoria das restrições. Um executivo precisa salvar uma fábrica em poucos meses e para isto lança mão de conceitos novos. A crítica à contabilidade de custos é pertinente.

2. Desafio aos deuses – Peter Bernstein – O falecido Bernstein traça uma história do risco, de maneira muito didática e interessante. Assuntos como seguros, probabilidades e modelos de precificação de ativos são discutidos de maneira acessível

3. Fora de Série – Malcolm Gladwell – A lista tinha que contar com pelo menos um livro de Gladwell. Poderia ser Blink ou O Ponto da Virada (mas não Que se Passa na Cabeça dos Cachorros). Qualquer um desses seria interessante o suficiente para constar na lista.

4. Freakonomics – Dubner e Levitt – É um livro que consegue fazer qualquer pessoa gostar de economia. A aplicação da economia nas decisões cotidianas é uma tendência moderna.

5. Mais sexo é sexo mais seguro – Steven Landsburg – Este talvez seja o livro da lista que teria mais receio de indicar. As pessoas deveriam ler duas ou três páginas, parar dois dias para pensar no assunto, e depois retomar a leitura. Ou talvez voltar a ler novamente. A lógica econômica nunca foi tão lógica. E polêmica. ]

6. O mito dos mercados Racionais – Justin Fox – É a história moderna de finanças, e o confronto entre as finanças tradicionais e as finanças comportamentais.

7. Previsivelmente irracional – Dan Ariely – Geralmente indico este livro dizendo que meu filho de 15 anos leu, entendeu e gostou. Diversas experiências de finanças comportamentais apresentadas de maneira elegante e simples.

Ao terminar a lista, fiquei com a impressão que esqueci algum livro. Qual foi?

Priceless

Priceless The Myth of Fair Value (and How to Take Advantage of It), de William Poundstone (Hill and Wang, New York, 2010) é um livro interessante. A princípio seria um livro sobre formação de preço, mas acredito que também possa ser considerado como uma breve história das finanças comportamentais.

O autor aproveita a propaganda do Mastecard (“não tem preço”) para, em 57 capítulos ou 336 páginas apresentar algumas pesquisas interessantes sobre o preço.

Apesar de ter gostado de várias passagens, a impressão final é que a obra poderia ter metade do número de páginas sem perder conteúdo. Os capítulos da parte quatro da obra, do 24º. Capítulo até o 57º e último capítulo, são curtos demais, e sem um fio condutor. Talvez por isto eu levei muito tempo para finalizar a obra.

Para aqueles que gostam de finanças comportamentais, é uma obra interessante. Mas não recomendaria com ênfase.

O autor aproveita a propaganda do Mastecard (“não tem preço”) para, em 57 capítulos ou 336 páginas apresentar algumas pesquisas interessantes sobre o preço.

Apesar de ter gostado de várias passagens, a impressão final é que a obra poderia ter metade do número de páginas sem perder conteúdo. Os capítulos da parte quatro da obra, do 24º. Capítulo até o 57º e último capítulo, são curtos demais, e sem um fio condutor. Talvez por isto eu levei muito tempo para finalizar a obra.

Para aqueles que gostam de finanças comportamentais, é uma obra interessante. Mas não recomendaria com ênfase.

Escolhas racionais? Nem tanto

Por Pedro Correia

Há uma corrente econômica e social que se baseia na idéia que os agentes (pessoas) realizam escolhas racionais para tomar decisões. Em cima desta premissa é montado um edifício de argumentos teóricos para determinar o uso racional de recursos. No fundo isto está ligada a idéia de maximização da utilidade.

Mas como sempre, há uma pedra no meio do caminho. Quem disse que nossas escolhas são racionais? A verdade é que percebemos de modo diferente o ganho e a perda. Não é apenas uma questão de maximização do ganho, mas também uma questão de minimização da perda. E a questão é como percebemos perda.

Na teoria o agente tem reações racionais a perda. Mas na realidade não funcionamos assim. E isto é mais sério do que parece.

Em termos simples, esta questão pode ser enunciada em termos de perdas certas e ganhos prováveis. Mesmo que as duas sejam matematicamente iguais, tendemos a escolher o lado dos ganhos prováveis.

Na realidade é pior: tendemos a escolher o lado dos ganhos prováveis mesmo quando são menos prováveis do que a perda certa.

Quer um exemplo?

Considere que estão passando dois filmes (X e Y) em cinemas próximos. Você queria ver X, mas estava lotado e com isso você compra o ticket para ver Y (que não é tão ruim, mas não é o filme X).

Até aqui está Ok.

Agora no caminho da bilheteria para a entrada do cinema, alguém lhe dá o ingresso de X e vai embora. Você vai ver X (que você não pagou nada) ou Y (que você pagou do seu dinheirinho para ver)?

A grande maioria vai ver Y, mesmo sendo X o filme que originalmente queria ver e mesmo que ECONOMICAMENTE a compra do ticket de Y equivale a compra do ticket de X. E o mais interessante é que irão surgir literalmente dezenas de explicações para este comportamento aparentemente irracional: a mais comum é "Ah, já comprei este aqui. Depois eu vejo o outro".

É este tipo de comportamento que estimula o crescimento de bolhas econômicas e outras tragédias mais ou menos comuns do dia-a-dia (um exemplo é manter uma decisão ruim só para não se retratar). Isto é intrínseco à nós mesmos. E temos de reconhecer isto e quando possível consertar.

O quam cito trânsito gloria mundi

Por Pedro Correia

Uma das colunas mais antigas do Financial Times, a Lex Collumn, fez uma proposta sarcástica para a solução de um dos problemas dos PIGS : transformar Portugal numa província brasileira, que seria equivalente a 5% da população e 10% da economia do Brasil. É o retrato do passado e o futuro dos territórios ultramarinos.

"Here is an out-of-the-box way to deal with the situation: annexation by Portuguese-speaking Brazil (a decade of 4 per cent annual GDP growth, much higher recently). Portugal would be a big province, but far from dominant: 5 per cent of the population and 10 per cent of GDP."

Como diria Tomás de Kempis:"O quam cito trânsito gloria mundi"("O quão rapidamente passa a glória do mundo").

Vale

Crescendo geometricamente, a Vale e a saída de Roger Agnelli têm sido centro do noticiário das últimas semanas. Mas apesar dos quilômetros de análises, matérias e ponderações, não há explicação clara e objetiva para a forma pela qual está sendo feita a mudança de liderança na ex-estatal.

É direito, sim, dos acionistas, trocar o comando de qualquer empresa. Entretanto, forçar a saída de um executivo, que só fez a empresa crescer e se fortalecer, “pela porta dos fundos”, é fato que merece maior transparência. Tanto assim, que foram sondados pelo menos três executivos, ao longo desses dois anos de fritura de Agnelli, sem sucesso. Eles sutilmente se esquivaram de um “problema” que significa salário de R$ 20 milhões por ano.

Ontem, Alcides Tápias, ex-Bradesco e ex-colega de Agnelli, perguntou: “Será que ele está saindo porque foi eficiente, fez coisas boas demais para a Vale e seus acionistas?”.

E mais. Se a solução encontrada for mesmo a opção por um executivo que já trabalhe na empresa, é possivel que boa parte da diretoria saia, dependendo da escolha.Me dê motivo - Sonia Racy

30 março 2011

Links

Sorkin: Mercado brasileiro de private Equity

Felix Salmon: Mercado brasileiro de private equity

Caixa das grandes empresas ao longo do tempo

O sítio para testar o que é real e o que é aleatório

O caso Wal Mart

O que o jatinho pode dizer sobre a empresa

Um novo filme: Too big to fail, baseado no livro de Sorkin

Estados Unidos, Fasb, Iasb e o Reconhecimento da Receita

Vida de Elizabeth Taylor foi resenhada por alguém que já morreu há seis anos

Coréia do Sul quer um software contra zumbi

Cerco tributário aos clubes ingleses de futebol

Carlos Brito (Inbev) entre os 30 melhores CEOs (ou aqui)

Felix Salmon: Mercado brasileiro de private equity

Caixa das grandes empresas ao longo do tempo

O sítio para testar o que é real e o que é aleatório

O caso Wal Mart

O que o jatinho pode dizer sobre a empresa

Um novo filme: Too big to fail, baseado no livro de Sorkin

Estados Unidos, Fasb, Iasb e o Reconhecimento da Receita

Vida de Elizabeth Taylor foi resenhada por alguém que já morreu há seis anos

Coréia do Sul quer um software contra zumbi

Cerco tributário aos clubes ingleses de futebol

Carlos Brito (Inbev) entre os 30 melhores CEOs (ou aqui)

Teste 455

Este cientista recebeu um prêmio da seção de Contabilidade Gerencial da American Accounting Association. Com cinco livros e 25 artigos, incluindo “The Use of Models in Information Evaluation,” ele já faz parte do Accounting Hall of Fame. Seu nome é:

Anthony

Demski

Horngren

Anthony

Demski

Horngren

Resposta do Anterior: publicação dos balanços das SA.

Resposta do Anterior: publicação dos balanços das SA.

Dados são como alimentos

Por Pedro Correia

Hal R. Varian, economista-chefe do Google,autor do livro Information Rules e destaque no mundo da economia e estatística concedeu interessante entrevista, em que disserta sobre a enorme quantidade de dados na atualidade. Segundo ele: “the sexy job in the next 10 years will be statisticians". De fato, com a atual quantidade de dados a estatística será ainda mais relevante. Por exemplo, a utilização de métodos quantitativos na contabilidade é primordial para analisar o aumento exponencial das informações contábeis.

In 2010, the human race created 800 exabytes of information, from tweets and Facebook updates to PowerPoint presentations and photographs. That’s 800 billion gigabytes, or the amount of data you can fit on 75 billion 16-gig iPads. To put that into context, between the dawn of civilisation and 2003, we only created five exabytes; now we’re creating that amount every two days. By 2020, that figure is predicted to sit at 53 zettabytes (53 trillion gigabytes) – an increase of 50 times.

Multiply data and you multiply the need for people to make sense of it. That’s where Varian and the statisticians, analysts and econometricians who work with him come in.

Data is like food, says Varian. “We used to be calorie poor and now the problem is obesity. We used to be data poor, now the problem is data obesity.” Google’s strength, he continues, was to recognise back in 2001 that “we would be handling massive amounts of data, and would need to develop tools for that.

Decisão incorreta

A ex-presidente da Caixa Econômica Federal, Maria Fernanda Ramos Coelho defendeu, na tarde desta terça-feira (29/03), as operações feitas pela instituição para a compra do Banco Panamericano. Durante o seu discurso para transmissão do cargo para o novo presidente, Jorge Hereda, Maria Fernanda disse que "deixa o posto com essa questão equacionada". "A Caixa tem novo parceiro como acionista, e estou certa de que, nos próximos anos, ambos terão o retorno esperado para o investimento realizado", disse.

Maria Fernanda garantiu que a Caixa se cercou de todos os cuidados técnicos antes de realizar a polêmica compra do então banco do grupo Silvio Santos. "É importante salientar que a decisão da compra foi tomada em função das convergências acordadas, principalmente em setores em que a Caixa não possuía ou tem apenas participação, a exemplo da carteira de veículos. A aquisição foi feita após terem sido tomadas todas as medidas que as boas práticas do mercado sugerem", afirmou. Ela acrescentou que deixa a presidência da Caixa com "a consciência do dever cumprido"Maria Fernanda defende operação no caso Panamericano - Agência Estado

É difícil acreditar: (1) a decisão de comprar o Panamericano foi política; (2) o problema do Panamericano é prova "todos os cuidados" não foram tomados.

Expurgando ativos tóxicos

Por Pedro Correia

Uma grande quantidade de títulos e empréstimos tóxicos permanece nos balanços dos bancos americanos.O Citigroup, por exemplo, depois do salvamento do governo se dividiu em duas partes: boa e ruim.Esses ativos tóxixos representam 20% do ativo total da instituição e representam um terço do capital exigido.Outrossim, o Royal Bank of Scotland e o Commerzbank estão na mesma situação.No entanto, bancos que não receram ajuda estatal , como o HSBC também possuem em seu portifólio ativos tóxicos. Tomando Citigroup, RBS, Commerzbank e HSBC em conjunto, os seus ativos tóxicos caíram de US $ 1,6 trilhão, no início de 2009, para quase US $ 1 trilhão. As perdas trimestrais antes dos impostos nestes bancos caíram de forma acentuada(ver gráfico).

No entanto, o trabalho ainda não está terminado.A grande parte das perdas é oriunda de títulos de propriedades comerciais e empréstimos ao consumidor.O RBS, por exemplo, calcula que a parte "ruim" do seu banco já reconheceu cerca de 50-75% das perdas desses ativos tóxicos por meio de impairment. Mas é possível que as perdas comecem a subir novamente, pois expurgá-los dos balanços é um tanto complicado. O maior problema é que o declínio desses ativos ainda é lento, em média de 10% por ano. Além disso, o restante deles é difícil de vender a preços razoáveis.Por isso, têm o adjetivo de tóxico.

Fonte: The Economist

Contabilidade e Machado de Assis

Por Pedro Correia

Durante a leitura de um conto de Machado de Assis, intitulado Conto de escola, me deparei com o seguinte trecho:

" As sovas de meu pai doíam por muito tempo.Era um velho empregado do Arsenal de Guerra, ríspido e intolerante. Sonhava para mim uma grande posição comercial, e tinha ânsia de me ver com elementos mercantis, ler, escrever e contar para me meter de caixeiro. Citava-me nomes de capitalistas que tinham começado ao balcão. Ora, foi a lembrança do último castigo que me levou naquela manha para o colégio. Não era um menino de virtudes."

Acredito que pela descrição o caixeiro no século XIX, provavelmente, representava a figura do contador ou auxiliar da contabilidade.

Equação contábil

Nós sabemos que a equação contábil é dada por:

Ativo = Passivo + Patrimônio Líquido

Podemos detalhar o Patrimônio Líquido na equação:

Ativo = Passivo + Capital Social + Reservas + Receita – Despesas – Dividendos

Ativo + Despesa + Dividendos = Passivo + Capital Social + Reservas + Receita

Com isto podemos explicar o efeito do débito e crédito através da equação contábil:

Assim, quando uma empresa deseja registrar uma despesa utilizamos a conta débito. Quando registramos uma receita, creditamos.

Assim, quando uma empresa deseja registrar uma despesa utilizamos a conta débito. Quando registramos uma receita, creditamos.

Adaptado de Accounting Demystified, Jeffry R Haber

Ativo = Passivo + Patrimônio Líquido

Podemos detalhar o Patrimônio Líquido na equação:

Ativo = Passivo + Capital Social + Reservas + Receita – Despesas – Dividendos

Ativo + Despesa + Dividendos = Passivo + Capital Social + Reservas + Receita

Com isto podemos explicar o efeito do débito e crédito através da equação contábil:

Adaptado de Accounting Demystified, Jeffry R Haber

Índice de Responsabilidade Fiscal

Por Pedro Correia

O Freegman Spogli Institute for International Studies, de Stanford, montou um índice para tentar mensurar o grau de responsabilidade fiscal dos páises.A Austrália lidera o ranking e o Brasil ficou em 10º.

Clique na imagem para ampliar Pelo visto, o estudo não conseguiu identificar a irresponsabilidade fical no Brasil.

Situação fiscal preocupa e nota do Brasil pode ser rebaixada

Por Pedro Correia

A diretora da Standard & Poor's Milena Zaniboni afirmou nesta terça-feira, em seminário promovido em São Paulo, que a situação fiscal[1] do Brasil preocupa mais do que a inflação e acenou com a possibilidade de alterar a perspectiva ou a nota atribuídas ao Brasil. Em 2008, a agência de classificação de risco concedeu ao país o "rating" BBB- (o primeiro patamar de grau de investimento), com perspectiva estável. -

O principal ponto de preocupação é a parte fiscal, a rigidez do orçamento e a dificuldade do governo para fazer um superávit primário maior (que é a economia para o pagamento dos juros da dívida pública) - afirmou Milena. Ela acrescentou que o governo "está no caminho certo", ao perseguir um superávit superior a 3% do PIB. Mas disse que podem ocorrer "pressões negativas" que levem à uma revisão do rating.

Caso a meta seja cumprida, a tendência seria manter a perspectiva estável (sinalizando que a nota não será alterada num período de 12 meses). Outro fator de eventual desequílibrio, na avaliação da Standard & Poor's, seria um novo repique da inflação. - O Banco Central tem um histórico, não tem por que acreditar que ele vai ser diferente agora e passar a ser leniente com a inflação - afirmou ela, para acresentar: -Não quer dizer que a gente não possa mudar de opinião.

Fonte: O Globo

[1] Se o Brasil não conseguir realizar o ajuste fiscal a nota será rebaixada. Pois, o futuro econômico do país estará comprometido no médio e longo prazo. Uma boa sugestão de leitura é o artigo de Alexandre Schwartsman que saiu na Folha de hoje.

Mercado de ações após desastres

Por Pedro Correia

O gráfico a seguir mostra o impacto nas bolsas devido grandes desastres como: 11 de setembro, o terremoto em Kobe, o furacão Katrina, os ataques aéreos em Pearl Harbor e o recente desastre no Japão. Desse modo, mostra o impacto desses eventos nas bolsas de valores após 6 dias. No caso do Japão, a bolsa Nikkei caiu 17,5% ,em 3 dias, "retirando" 487 bilhões de valor.

Fonte: The Economist

Fonte: The Economist

Petrobras

O diretor financeiro e de Relações com Investidores da Petrobrás [sic], Almir Barbassa, afirmou nesta terça-feira, 29, que a estatal tem em caixa US$ 35 bilhões.Apesar do verbo estar no presente, acredita-se que a afirmação refere-se ao valor em 31 de dezembro. Afinal, a empresa divulgou hoje seu balanço. Se isto for verdade, isto representa algo próximo a 60 bilhões de reais. Mas analisando o balanço da Petrobras nos encontramos o seguinte: Caixa e Equivalentes = 30,3 bilhões Títulos e Valores Mobiliários = 26, bilhões Na verdade o executivo quase dobrou o valor do caixa da empresa. A reportagem continua:

Segundo ele, este é o valor próximo à média anual de US$ 31 bilhões relativos à geração de caixa nos últimos cinco anos.Este é aproximadamente o valor do caixa das operações. Entretanto, o caixa das atividades de investimento atingiu, em 2010, 106 bilhões de reais. A diferença é coberta com os financiamentos.

Barbassa afirmou ainda que, dos US$ 55 bilhões projetados para investimentos em 2011, de 10 a 15% não devem ser executados.É interessante notar que este montante corresponde a um pouco mais de 90 bilhões. Em 2011 foram investidos 106 bilhões. Ou seja, a empresa irá investir menos.

De acordo com ele, esta é uma prática normal adotada pela estatal na gestão anual de seus investimentos.Ou seja, é prática normal ter um orçamento superestimado. Será que isto é uma boa prática gerencial.

No ano passado, a Petrobrás [sic] investiu cerca de US$ 45 bilhões.Isto corresponde a 75 bilhões de reais. Na DFC isto corresponde ao item “demais investimentos”. Os outros itens são liquidação da cessão onerosa dos direitos adquiridos (7 bilhões) e títulos e valores mobiliários (25 bilhões). Outra questão: qual a razão para a empresa ter investido tanto em TVM?

Petrobrás [sic] tem US$ 35 bi em caixa e estuda captação - Ricardo Leopoldo, da Agência Estado

Leia mais aqui, também.

29 março 2011

Novas Normas para Trabalhos Acadêmicos

Novas Regras para Trabalhos Acadêmicos – Por Isabel Sales

Esse mês foi publicada uma nova versão pela Associação Brasileira de Normas Técnicas - ABNT da NBR 14724 que se refere a trabalhos acadêmicos. A nova norma, válida a partir de 17 de abril de 2011, tem como principal alteração o espaçamento, antigamente duplo, agora de 1,5. Fiquem atentos!!! Ademais, pelo que percebi, as mudanças foram:

- A identificação das ilustrações (quadros e gráficos, inclusive), que era na parte inferior, passou para a superior.

- O indicativo de seção ganhou mais informações: “os títulos das seções primárias devem começar em página ímpar (anverso), na parte superior da mancha gráfica e ser separados do texto que os sucede por um espaço entre as linhas de 1,5. Da mesma forma, os títulos das subseções devem ser separados do texto que os precede e que os sucede por um espaço entre as linhas de 1,5. Títulos que ocupem mais de uma linha devem ser, a partir da segunda linha, alinhados abaixo da primeira letra da primeira palavra do título.”

- As notas de rodapé ficavam separadas por um espaço simples de entre as linhas e por filete de 3 cm, a partir da margem esquerda. Agora o filete é de 5 cm. Além disso, as notas de rodapé “devem ser alinhadas a partir da segunda linha da mesma nota, abaixo da primeira letra da primeira palavra, de forma a destacar o expoente, sem espaço entre elas e com fonte menor”.

- A capa (obrigatória) e a lombada (opcional) deixaram de ser “elementos pré-textuais” e passaram a ser classificados como “parte externa”. A “parte interna” é composta pelos “elementos pré-textuais”, “elementos textuais” e “elementos pós-textuais”.

Aqui: Para quem deseja adquirir essa ou outras normas da ABNT

Aqui e Aqui: Para mais sobre a ABNT publicado anteriormente no blog.

Esse mês foi publicada uma nova versão pela Associação Brasileira de Normas Técnicas - ABNT da NBR 14724 que se refere a trabalhos acadêmicos. A nova norma, válida a partir de 17 de abril de 2011, tem como principal alteração o espaçamento, antigamente duplo, agora de 1,5. Fiquem atentos!!! Ademais, pelo que percebi, as mudanças foram:

- A identificação das ilustrações (quadros e gráficos, inclusive), que era na parte inferior, passou para a superior.

- O indicativo de seção ganhou mais informações: “os títulos das seções primárias devem começar em página ímpar (anverso), na parte superior da mancha gráfica e ser separados do texto que os sucede por um espaço entre as linhas de 1,5. Da mesma forma, os títulos das subseções devem ser separados do texto que os precede e que os sucede por um espaço entre as linhas de 1,5. Títulos que ocupem mais de uma linha devem ser, a partir da segunda linha, alinhados abaixo da primeira letra da primeira palavra do título.”

- As notas de rodapé ficavam separadas por um espaço simples de entre as linhas e por filete de 3 cm, a partir da margem esquerda. Agora o filete é de 5 cm. Além disso, as notas de rodapé “devem ser alinhadas a partir da segunda linha da mesma nota, abaixo da primeira letra da primeira palavra, de forma a destacar o expoente, sem espaço entre elas e com fonte menor”.

- A capa (obrigatória) e a lombada (opcional) deixaram de ser “elementos pré-textuais” e passaram a ser classificados como “parte externa”. A “parte interna” é composta pelos “elementos pré-textuais”, “elementos textuais” e “elementos pós-textuais”.

Aqui: Para quem deseja adquirir essa ou outras normas da ABNT

Aqui e Aqui: Para mais sobre a ABNT publicado anteriormente no blog.

Inflação na Argentina

O Valor Econômico mostra uma reportagem sobre o cálculo da inflação na Argentina (Inflação oficial fajuta na Argentina cria 'calote branco' de US$ 5,2 bi, Daniel Rittner – 28 mar 2010). A questão é a diferença entre a inflação oficial, que no ano passado foi de 10,9%, e o índice real, talvez em torno de 25%.

Ao reestruturar sua dívida, a Argentina lançou títulos indexados ao índice de preços. Estes títulos passaram a representar 23% da dívida bruta de 164 bilhões.

Ao reestruturar sua dívida, a Argentina lançou títulos indexados ao índice de preços. Estes títulos passaram a representar 23% da dívida bruta de 164 bilhões.

Os juros pagos aos detentores de papéis atrelados à inflação totalizaram US$ 4,1 bilhões em 2010. Esse valor teria mais do que dobrado caso o governo assumisse uma alta mais acelerada dos preços.Na realidade a situação é mais grave, já que estamos falando de juros compostos. Assim, um valor menor no passado tende a continuar afetando o valor dos papeis nos próximos anos.

Bolso do Brasileiro

A população brasileira carrega em média consigo cerca de R$ 36 em dinheiro, segundo a pesquisa "O Brasileiro e sua relação com o dinheiro", versão 2010, divulgada pelo Banco Central (BC). Cerca de um quarto das pessoas carrega de R$ 10 a R$ 20 em dinheiro, índice próximo dos que levam consigo até R$ 10.Brasileiro leva no bolso cerca de R$ 36 em dinheiro - Agência Estado

Um pequeno erro contábil

A Dow Chemical cometeu um erro contábil num montante acima de 700 mil dólares. Segundo o sítio Footnoted (The $719 923 expense mistake at Dow Chemical...) o presidente e executivo chefe da empresa teve despesas pessoais, durante o período de 2007 a 2010, registradas como despesas de pessoal. Estas despesas estão relacionadas com “eventos”.

Segundo o sítio, não é possível saber quais os gastos que resultaram no erro. Como o valor era um pouco acima de 700 mil dólares, o executivo pagou o valor através de um cheque. Isto representava um pouco acima dos 3% que ele recebeu em 2010 de remuneração.

Segundo o sítio, não é possível saber quais os gastos que resultaram no erro. Como o valor era um pouco acima de 700 mil dólares, o executivo pagou o valor através de um cheque. Isto representava um pouco acima dos 3% que ele recebeu em 2010 de remuneração.

Análise Técnica

O livro The Evolution of Technical Analysis, de Andrew Lo e Jasmina Hasanhodzic (Bloomberg, 2010) é surpreendente. Em primeiro lugar, pela presença de Andrew Lo entre os autores. Lo é um dos mais respeitos financistas da atualidade, com trabalhos em técnicas quantitativas (um dos autores do respeitado livro The Econometrics of financial Markets, em conjunto com Campbell e MacKinley), além da recente teoria dos mercados adaptativos.

Em segundo lugar, este pequeno livro de 165 páginas é objetivo e fácil de ler. Em parte pelo fato dos autores não estarem preocupados em demonstrar suas teorias, mas contar uma história.

Terceiro, o livro possui oito capítulos, sendo cinco deles voltados para a história da análise técnica. Em lugar de serem voltarem a história para os eventos do mundo capitalista ocidental, os autores analisam a evolução que ocorreu na Ásia.

Finalmente, o livro mostra que devemos respeitar a análise técnica. É comum existirem associação entre a análise técnica e crendices (como a astrologia). Os autores mostram um profundo respeito pelas teorias que foram consolidadas por Dow (do índice Dow Jones e do Wall Street Journal).

Leitura recomendada para aqueles que são adeptos da análise técnica. E para os defensores da análise fundamentalista, que podem apreciar uma obra elegante sobre um assunto controverso.

Análise Técnica versus Fundamentalista

Em última análise, no entanto, ambas as análises, técnicas e quantitativas, servem a finalidades semelhantes.: ambas tentam prever o futuro com base em modelos do passado. Um delas é estatística, a outra é intuitiva. Considerando que a quantitativa minimiza uma soma dos quadrados dos resíduos para encontrar a melhor reta com base nos dados, a técnica estima que, olhando para os gráficos, em busca de padrões, e inferir os pensamentos e sentimentos dos outros participantes do mercado. Ambas as abordagens têm mérito. Isso não quer dizer que elas são iguais: claramente, métodos quantitativos ganharam, dominando a indústria de investimentos por causa do demonstrável valor agregado. Mas a análise técnica é surpreendentemente resiliente e persistente, e em alguns cantos do setor financeiro – como na negociação de commodities e de moedas - ainda é o modo dominante de análise. Esta situação sugere que a análise técnica pode ter algo a contribuir. Felizmente, uma reconciliação lenta, mas segura está em andamento.Andrew Lo & Jasmina Hasanhodzic. The Evolution of Technical Analysis,p viii.

Qual o valor?

Segundo relatório de resultados da companhia [JBS], entre os gastos não recorrentes que impactaram o resultado da empresa em 2010 estão pagamento do prêmio aos debenturistas no montante de R$ 521,9 milhões; gastos de R$ 77,1 milhões com reorganização e reestruturação devido à incorporação da Bertin pela companhia; doações para campanhas eleitorais a partidos políticos nas eleições de 2010; e provisão de R$ 25,5 milhões para perda de investimento na controlada Inalca JBS, em decorrência da dissolução da sociedade, anunciada em março deste ano.É interessante notar que o único item que não evidencia o valor é a doação para campanhas eleitorais. A empresa, JBS, tem sido muito beneficiada por empréstimos de instituições financeiras públicas.

Fonte: aqui

A benção das matérias- primas

Um bom texto publicado no Valor, baseado no artigo de Heber e Menaldo,afirma que a maldição dos recursos naturais não é tão importante para determinadas regiões da América Latina.

Um dos tópicos mais arraigados no pensamento econômico das últimas décadas foi a maldição das matérias-primas.[1] Nos países em desenvolvimento, ter petróleo, minerais ou produtos agrícolas era sinônimo de corrupção econômica e autoritarismo político, desperdícios e saques, guerras civis e golpes de Estado frequentes. É possível que precisemos revisar drasticamente essa suposta lei da maldição das matérias-primas, muito especialmente, quando a aplicamos a determinadas regiões da América Latina.

Nações com enormes recursos naturais, como Nigéria, Angola, Gabão, Bolívia e Venezuela, têm boa parte de suas populações vivendo abaixo da linha da pobreza ou mesmo da extrema pobreza. Muitos outros, como Arábia Saudita, Líbia, Irã, Sudão e até Rússia, não se destacam por serem democracias exemplares. Em ambos os casos, no entanto, também é possível dizer o mesmo de muitos países que carecem de recursos naturais. Em outras palavras, não há maldição "per se", por si só, das matérias-primas. Seria mais o contrário, em muitos casos (em particular na América Latina).

Stephen Haber e Víctor Menaldo descobriram que os incrementos da dependência em matérias-primas não levaram, na América Latina, a democracias sistematicamente mais fracas nem mesmo impediram processos de democratização. Ao contrário, seria mais o caso de falar em uma benção disfarçada (e não uma maldição) das matérias-primas: desde 1800 o aumento das receitas derivadas das matérias-primas veio associado a uma maior democracia.

No âmbito econômico, o que importa, no fim das contas, é a capacidade dos Estados e empresas de um país de dar saltos produtivos, ou seja, empreender uma diversificação mais além das matérias-primas. O que importa, no fim das contas, é o que se faz ou se deixa de fazer com essa abundância. A comparação entre Noruega e Venezuela ilustra isso: há mais de meio século, os dois países ostentavam níveis de desenvolvimento comparáveis. Hoje, Noruega e Venezuela, ambos países com petróleo, apresentam caminhos de desenvolvimento drasticamente opostos. Um não deixou de se enriquecer, enquanto o outro, de empobrecer. Embora a Noruega hoje consiga exportar sete vezes mais petróleo por habitante que a Venezuela, o petróleo bruto representa apenas 35% do total de suas exportações (no caso da Venezuela, a porcentagem é superior a 85%). A Noruega conseguiu saltos produtivos, diversificar[1] sua capacidade e suas empresas e construir colossos mundiais nas indústrias de petroleiros, de explosivos e sísmica. Suas riquezas permitiram-lhe empreender uma corrida em direção à inovação e diversificação. No seu caso, o ouro negro não foi uma maldição, ao contrário. Esse tipo de salto também foi dado pela Finlândia, país rico em madeira, que conseguiu produzir uma fortaleza tecnológica como a Nokia a partir da indústria madeireira.

Não há motivos para os países da América Latina não darem esses saltos, a não ser eles próprios. O Brasil mostra isso com sua agroindústria[1].

[2]Em relaçao a situação do Brasil, ainda tenho medo que o país se torne mais Venezuela do que Noruega. Como já foi dito neste blog:as decisões recentes de usar o dinheiro do pré-sal para capitalizar empresas estatais, indicam que o país ainda não evitou a maldição dos recursos naturais. Apesar da visão otimista de alguns. Ainda, existe uma má uma utilização desses recursos, atrapalhando o direcionamento do Brasil para o caminho da Finlândia ou Noruega, que além de buscarem inovação e diversificação de sua economia priorizaram, principalmente,invetimentos em capital humano.Para concluir é interessante ler o artigo de Demétrio Magnoli : A maldição do pré-sal.

Redução de custo

As novas regras são parte de um programa de treinamento que a varejista Supervalu Inc. acredita que poupará milhões de dólares por ano ao fazer com que sejam colocados mais itens em cada sacola, ou que nem se usem sacolas. A empresa para US$ 0,02 por sacola plástica e US$ 0,05 pelos de papel. (...)

Algumas das diretrizes da Supervalu reforçam regras familiares, como começar pelos cantos e preencher as caixas dali para o meio. Mas outras rompem com as práticas comuns: nada de usar uma sacola dentro da outra. Nenhum saco para itens grandes ou itens com alças, como garrafões de suco de laranja. Não se pergunta "papel ou plástico?", simplesmente se usam sacolas plásticas. As regras podem ser quebradas, mas apenas a pedido.

(...) Alguns clientes da Supervalu podem resistir - por motivos ambientais - a serem encorajados a usar plástico. Siemienas diz que a empresa promove o plástico porque é mais barato que o papel mas não toma posição a respeito de qual é melhor para o ambiente. O objetivo é reduzir o uso de todas as sacolas, o que inclui a ênfase na reutilização das sacolas, diz.

A cadeia põe em média três a cinco itens numa sacola, seja de papel ou plástico, e vende cerca de 10 bilhões de itens por ano. Desde meados de 2009, ela aumentou o número médio de itens por sacola em cerca de 5%, poupando de US$ 4 milhões a US$ 6 milhões anualmente, apesar de o preço da sacola ter subido, diz Siemienas.

Pode não parecer muito para uma empresa com receita anual de US$ 40,6 bilhões no ano fiscal de 2010. Mas a Supervalu, quarta maior varejista de alimentos dos Estados Unidos em receita, tem planos para as economias.SUPERMERCADO REDUZ OS CUSTOS NA SACOLA – WALL STREET JOURNAL (Valor Econômico, 28 mar 2011, Ilan Brat)

A história em gráficos

Os gráficos abaixo mostram dados como o número de telefones, veículos, restaurantes, consumo de papel, população urbana, consumo de fertilizante, uso da água, investimento estrangeiro, turismo internacional, PIB e população. Entre 1750 a 2000.

28 março 2011

Teste 453

Atari

Nintendo

Sony

Resposta do Anterior: PwC e KPMG

Links

A cor vermelha é ideal para o primeiro encontro

A inteligência do enxadrista (e seu custo)

Agressividade em meninos e meninas

Vídeo sobre o Efeito placebo

As raízes das árvores são armas

A voz da mulher durante o sexo e os efeitos sobre o homem

Bebês entendem o ponto de vista de outra pessoa

No período fértil, mulher presta mais atenção em homem com cara mais masculina

Metade dos médicos da Alemanha receitam placebo

Religião e felicidade

Falta de sono torna as pessoas exageradamente otimistas

Medo do Medo

Alguns animais são mais animais do que outros

Desastres e emoções

A inteligência do enxadrista (e seu custo)

Agressividade em meninos e meninas

Vídeo sobre o Efeito placebo

As raízes das árvores são armas

A voz da mulher durante o sexo e os efeitos sobre o homem

Bebês entendem o ponto de vista de outra pessoa

No período fértil, mulher presta mais atenção em homem com cara mais masculina

Metade dos médicos da Alemanha receitam placebo

Religião e felicidade

Falta de sono torna as pessoas exageradamente otimistas

Medo do Medo

Alguns animais são mais animais do que outros

Desastres e emoções

Os motivos econômicos dos terroristas

O blog de Tyler Cowen comenta a decisão de um terrorista da Al Qaeda em atacar um alvo em Detroit, em vez de Houston e Chicago, pois a passagem aérea era mais barata. Ele sugere que " este exemplo mostra como é difícil entender os motivos dos terroristas". (...) Jacob Shapiro e David Siegel num artigo de 2007 fazem exatamente este argumentoFonte: aquiPouco depois de meio-dia de 26 de fevereiro de 1993, cerca de 1.500 quilos de bombas caseiras foram detonadas no segundo nível da estrutura do estacionamento do World Trade Center. Seis pessoas foram mortas e mais de mil ficaram feridas. Poderia ter sido muito pior, o F-350 Econoline van alugada pelos terroristas tinham uma capacidade de carga de mais de 4.000 libras. Ramzi Yousef, líder do ataque, depois declarou que não tinha dinheiro suficiente para comprar material suficiente para construir uma grande bomba

Obesidade e Custos

Para reduzir custos com planos de saúde e estimular seus colaboradores a perder peso com um estilo de vida mais saudável, as empresas estão apostando em ações que vão desde orientação nutricional até a redução de bônus, caso seus executivos não cumpram “metas” de emagrecimento.

(...) Segundo os headhunters, algumas companhias associam os quilos extras à falta de dinamismo e disciplina, o que atrapalha a contratação. Pesquisas da consultoria Aon Hewitt indicam que as taxas de sobrepeso e obesidade nas empresas do Brasil variam entre 40% e 60%. “É alarmante”, diz o médio Rodolfo Milani. De acordo com a OCDE, os gastos com planos de saúde de uma pessoa obesa são, em média, 25% maiores. Além disso, o levantamento revela que profissionais acima do peso ganham, em média, 18% menos.

Para evitar custos, empresas declaram guerra à obesidade – Vivian Soares – Valor Econômico – 28 de mar de 2011

O impacto das catástrofes no valor dos ativos

Postado por Pedro Correia

Damodaran escreveu excelente artigo sobre o impacto de catástrofes: na avaliação de ativos, no mercado e a exposição aos riscos. Escolhemos alguns trechos de extrema relevância e que demonstram a visão diferenciada do autor.

Gerenciar a exposição ao risco catastrófico é muito mais difícil do que administrar a exposição ao risco contínuo:

As companies and investors with Japanese risk exposure struggled with the aftermath of the disaster, I was reminded again of how much more difficult it is to manage and deal with discontinuous risk than continuous risk, especially if that risk occurs infrequently and has large economic consequences.In fact, this is the reason that I argued that companies that think that operating in authoritarian, stable regimes is less risky than operating in democratic chaos are mistaken.

Em seguida apresenta argumentos para mostrar que, ao contrário do mercado, a queda da bolsa japonesa não foi desproporcional aos custos do dano:

While much of the commentary has noted that the market value lost (in the Nikkei) has been disproportionally large, relative to the cost of of the damage, the definition of cost (as damage to existing assets) seems crimped.

Segundo ele existe 3 níveis de custo (como dano aos ativos existentes) em qualquer catástrofe:

a. Damage to existing assets: This is measured, either in terms of book value (or what was originally spent to build or acquire these assets) or replacement cost (to replace the damaged assets).

b. Loss of earnings power: The true value lost in a catastrophe is not the original cost, replacement cost or book value of the assets destroyed but the present value of cash flows lost in future periods as a result of the loss. Thus, when a factory with a book value or replacement cost of $50 million collapses, the value lost is the present value of the expected cash flows that would have been generated by the factory. If the firm was generating returns that exceeded its cost of capital, the value from the foregone cash flows will exceed $ 50 million.

c. Psychic damage: Catastrophes create psychic damage by reminding investors not only of their own mortality but of the fragility of the assumptions that they make to justify value. After all, in discounted cash flow valuations, we assume that cash flows continue in perpetuity for most companies and that big chunks of value (especially for growth companies) come from expectations of excess returns from investments that firms will make in the future. To the extent that catastrophes shake this faith that investors have in the future, they can create significant damage to the value of growth assets.

Leia o artigo na íntegra.

Política na Vale

A escolha do substituto de Roger Agnelli na presidência da Vale deve influenciar as ações da empresa nos próximos dias. A cada vez que surgem novos rumores sobre a saída do executivo, os papéis têm sido afetados. A principal preocupação é que os rumos da companhia sejam desviados por interesses políticos (...) Analistas acreditam que, se for escolhido um profissional que já atue na empresa ou em outra grande companhia, o impacto sobre as ações se suavizam. Se, por outro lado, a interferência do governo acabar gerando a indicação de um nome político, os papéis tendem a sofrer mais.

Na última sexta-feira, o Bradesco cedeu à pressão do governo e decidiu apoiar a saída de Agnelli da presidência da Vale , após reunião com o ministro da Fazenda, Guido Mantega, e o presidente da Previ, Ricardo Flores. Empresa, governo e acionistas, no entanto, ainda não se pronunciaram oficialmente sobre o assunto. A atuação de Agnelli vinha gerando descontentamento no governo, que prefere que a empresa invista mais no beneficiamento do minério de ferro.

O analista-chefe da SLW Corretora, Pedro Galdi, acredita que a notícia da saída do executivo da mineradora ainda deve pesar nas ações, até que se defina quem será o substituto.

- A saída dele (Agnelli) já estava precificada (no jargão do mercado, incluída nas estimativas de preço), há um ano esperava-se que ele fosse deixar a Vale. O problema é quem vai entrar. Se for alguém de dentro da empresa, o mercado respira. Esta notícia deve pressionar os papéis, sim - diz Galdi.

Outro analista que acompanha de perto a mineradora e pediu para não ser identificado lembra que o mercado se estressa sempre que as notícias de pressão para a saída de Agnelli voltam a circular. A principal questão, segundo ele, é que nem sempre os interesses do governo coincidem com os dos acionistas da Vale. Por isso, se for escolhido um nome sob influência política, pode colocar em risco os ganhos para os acionistas.

O temor de ingerência política é um dos fatores que pesam nas ações da Petrobras, por exemplo. O fato de a estatal não repassar imediatamente a alta dos preços do petróleo no mercado internacional para a gasolina é um indicador de uso político, já que o preço do combustível poderia influenciar negativamente a inflação.

- Sempre que os rumores voltaram ao mercado, as ações foram afetadas, mas depois a situação se tranquilizou - diz o analista.

Ações no embalo de novo presidente da Vale - O Globo

Na última sexta-feira, o Bradesco cedeu à pressão do governo e decidiu apoiar a saída de Agnelli da presidência da Vale , após reunião com o ministro da Fazenda, Guido Mantega, e o presidente da Previ, Ricardo Flores. Empresa, governo e acionistas, no entanto, ainda não se pronunciaram oficialmente sobre o assunto. A atuação de Agnelli vinha gerando descontentamento no governo, que prefere que a empresa invista mais no beneficiamento do minério de ferro.

O analista-chefe da SLW Corretora, Pedro Galdi, acredita que a notícia da saída do executivo da mineradora ainda deve pesar nas ações, até que se defina quem será o substituto.

- A saída dele (Agnelli) já estava precificada (no jargão do mercado, incluída nas estimativas de preço), há um ano esperava-se que ele fosse deixar a Vale. O problema é quem vai entrar. Se for alguém de dentro da empresa, o mercado respira. Esta notícia deve pressionar os papéis, sim - diz Galdi.

Outro analista que acompanha de perto a mineradora e pediu para não ser identificado lembra que o mercado se estressa sempre que as notícias de pressão para a saída de Agnelli voltam a circular. A principal questão, segundo ele, é que nem sempre os interesses do governo coincidem com os dos acionistas da Vale. Por isso, se for escolhido um nome sob influência política, pode colocar em risco os ganhos para os acionistas.

O temor de ingerência política é um dos fatores que pesam nas ações da Petrobras, por exemplo. O fato de a estatal não repassar imediatamente a alta dos preços do petróleo no mercado internacional para a gasolina é um indicador de uso político, já que o preço do combustível poderia influenciar negativamente a inflação.

- Sempre que os rumores voltaram ao mercado, as ações foram afetadas, mas depois a situação se tranquilizou - diz o analista.

Ações no embalo de novo presidente da Vale - O Globo

Wal Mart

A Suprema Corte dos EUA ouvirá, a partir de terça-feira, os argumentos das partes para decidir se leva adiante a maior ação coletiva de todos os tempos, por discriminação de trabalhadoras no Walmart, a maior rede varejista do mundo. A ação, de 2001, pode incluir de 500 mil a 1,6 milhão de mulheres, segundo diferentes cálculos, e custar bilhões de dólares em indenizações.

Em duas instâncias anteriores, a Justiça decidiu pelo prosseguimento do caso. O Walmart quer a rejeição do processo, argumentando que incluiu mulheres em diversos cargos em suas 3.400 lojas nos EUA. Afirma que suas políticas proíbem a discriminação e que a maioria das decisões gerenciais é adotada nas lojas ou regionalmente, e não no escritório central. O que pode ter havido, alega, são casos isolados.

O advogado Brad Seligman, que concebeu e apresentou a ação há dez anos, diz que a média salarial anual de uma mulher no Walmart é de US$ 13 mil - cerca de US$ 1.100 abaixo da masculina. Além disso, o processo indica que as mulheres estão sub-representadas na rede, com 14% das gerências e 80% dos cargos inferiores. A empresa afirma que as mulheres são dois terços de todos os seus empregados e que, em 2001, elas eram dois terços dos gerentes.Justiça dos EUA avalia processo contra o Walmart por discriminar mulheres

27 março 2011

Como gastamos nosso Dinheiro

As figuras mostram como seis países diferentes gastam seu dinheiro (fonte: aqui). O Brasil é o primeiro gráfico, onde predomina "outros". Mas comida é importante.

O gráfico a seguir é da China, onde predomina a economia. Gastos com alimentação representam menos de 20% do total, como ocorre no Brasil.

A seguir, Egito. Comida representa mais de 40% do valor gasto.

A alimentação também é importante na Índia, gráfico abaixo.

A alimentação também é importante na Índia, gráfico abaixo.

A Rússia também possui uma grande parcela de gasto em alimentação.

Finalmente, nos Estados Unidos, o gasto com casa é o mais expressivo. Representa quase 35% do total.

Finalmente, nos Estados Unidos, o gasto com casa é o mais expressivo. Representa quase 35% do total.

O gráfico a seguir é da China, onde predomina a economia. Gastos com alimentação representam menos de 20% do total, como ocorre no Brasil.

A seguir, Egito. Comida representa mais de 40% do valor gasto.

A Rússia também possui uma grande parcela de gasto em alimentação.

Opinião sem Ressalva

Por Pedro Correia

Segue quadro com amostra das instituições financeiras, que receberam pareceres de auditoria sem ressalvas alguns meses antes da crise. Além disso, mostra qual foi a perda dos investidores e o destino da instituição: bancarrota, "estatização" ou venda. O quadro foi feito pelo PCAOB Investor Advisory Group.  Clique na imagem para ampliar

Clique na imagem para ampliar

Problema Fiscal

Por Pedro Correia

Na atual situação fiscal brasileira é bom ler e manifesto de eminentes economistas americanos, que pedem que as diferenças partidárias, entre republicanos e democratas, sejam exauridas e que se inicie um debate para possíveis propostas de ajuste de longo prazo para o problema fiscal da economia americana. Como afirmou o economista do IPEA Mansueto Almeida: Será que algo semelhante seria possivel de ocorrer no Brasil? por exemplo, um manifesto de ex-secretários de Política Econômica e do Tesouro Nacional contra o uso da contabilidade fiscal criativa que tanto marcou a atuação recente do Tesouro Nacional?

Mudança de regras para BDR's

Por Pedro Correia

Segundo reportagem do Valor Econômico: Acreditando que não trará riscos para o mercado e ainda elevará a liquidez de um produto que é novo no Brasil, a Comissão de Valores Mobiliários (CVM) flexibilizou a aplicação em Brazilian Depositary Receipts (BDRs) nível 1 - certificados com lastro em ações de companhias com sede no exterior. A autarquia atendeu ao pleito de investidores e permitiu que esses papéis sejam negociados tanto por entidades de previdência complementar como por pessoas físicas ou jurídicas superqualificadas, com investimento superior a R$ 1 milhão. É interessante observar que está alteração é uma mais uma importante fonte de recursos para empresas estrangeiras. O mercado de Depositary Receips nos EUA tem alta liquidez e a participação de investidores de diversas partes do mundo é crescente. As empresas que mais emitem ADR'S são provenientes da Ásia, que são responsáveis por 46% das emissões. Assim, essa fleixibilização de regras realizada pela CVM irá abrir mais oportunidades para a emissão de BDR's de empresas de todo planeta.

Clique na imagem para ampliarFonte: Fipecafi

IFRS: Fraude é o temor de auditores internos

Por Pedro Correia

Os Auditores internos americanos estão apreensivos com a convergência da USGAAP às IFRS. De acordo com matéria "IFRS, Fraud Among Key Concerns of Internal Auditors" do site "CFO Innovation", neste momento deve-se dar uma maior atenção ao gerenciamento de riscos.

"... as IFRS, tal como uma abordagem baseada em princípios, exige mais discrição e julgamentos, ao invés de um conceito baseado em regras, tais como as USGAAP onde as linhas são mais claros em torno do que pode e não pode ser feito", é a opinião de Bob Hirth, vice presidente da Protiviti, empresa de consultoria na área de risco, que divulgou recentemente estudo sobre os temores dos auditores internos com a conversão. Ainda de acordo com Hirth, "é fundamental uma auditoria interna forte para o sucesso operacional e manutenção de um estado de controle interno eficaz em um ambiente de regulação e gestão de elevado risco".

De acordo com o estudo, foi "constatado que a gestão de risco é prioridade para os membros dos conselhos e executivos, tornando-se vital para os auditores internos para aumentar o seu foco nesta área, nomeadamente a identificação dos potenciais riscos futuros, bem como os riscos ligados à estratégia de negócios".

Leia também "Internal Auditors Urged to Sharpen Focus on Risk Management"

Fonte: Alexandre Alcântra

26 março 2011

Assinar:

Comentários (Atom)