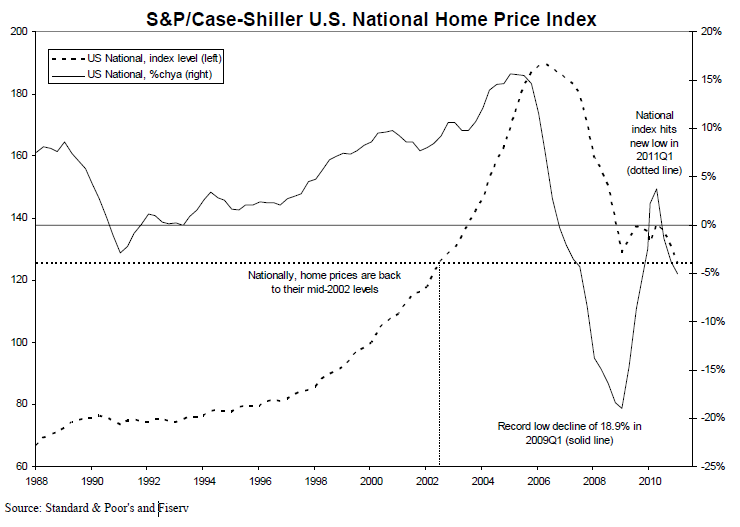

Adaptado daqui

Gasto (1) maior pressiona resultado

Levantamento mostra que pressão de custos e despesas (2) reduziu margem operacional (3) das companhias abertas, apesar do crescimento das vendas. Marina Falcão e Fernando Torres

A inflação nos custos de mão de obra e no preço das matérias-primas [4] deixou as primeiras marcas nos balanços das empresas de capital aberto no Brasil no primeiro trimestre deste ano, o que pode ser um sinal [5] de que ficou para trás o cenário cor-de-rosa visto até o fim de 2010, em que os números das grandes empresas pareciam imunes aos reveses da economia.

Levantamento realizado pelo Valor Data com dados das maiores companhias abertas do país mostra que embora as vendas continuem a aumentar de forma expressiva, com avanço de 16,1% na comparação entre o primeiro trimestre deste ano com o mesmo período de 2010, para R$ 181,96 bilhões, o lucro bruto subiu [6] 10,7%, para R$ 53,31 bilhões, indicando que a pressão do lado dos gastos [7] torna a vida dos gestores empresariais mais complicada.

A margem bruta, que é quanto sobra da receita após deduzidos os custos de produção [8], caiu 1,4 ponto percentual, para 29,3%. Embora aparentemente pequena, essa diferença representa R$ 2,6 bilhões a menos de lucro.

Contabilizadas as despesas gerais, com vendas e administrativas, o resultado operacional [9] antes de juros e impostos teve alta de apenas 2,5% em relação a 2010, somando R$ 25,38 bilhões.

Como a despesa financeira líquida foi menos pesada entre janeiro e março deste ano, com ajuda do efeito da apreciação do real sobre as dívidas em moeda estrangeira, o lucro líquido cresceu mais do que o resultado operacional [10] , com avanço de 12,1%, num total de R$ 14,75 bilhões.

O estudo foi feito com as 100 maiores empresas não financeiras do país, já com os dados no padrão internacional de contabilidade para os dois períodos.

Os dados acima excluem os resultados de Petrobras e Vale que, por conta do tamanho, distorcem algumas comparações. Ao colocar na conta os balanços das duas maiores empresas brasileiras, o cenário é melhor, especialmente por conta da disparada de 292% no lucro líquido da Vale.

Na amostra completa, o custo dos produtos e serviços cresce 18,1% na comparação com o primeiro trimestre de 2010, quase na mesma proporção da receita, que aumentou 18,2% no período, para R$ 259,75 bilhões.

Com isso, a margem bruta das companhias no conjunto se manteve praticamente estável, subindo apenas 0,1% [11].

Para Pedro Martins, chefe da área de pesquisa do Bank of America Merrill Lynch, as margens operacionais (antes de juros, impostos, depreciação e amortização [12]) das empresas dificilmente vão atingir neste ano o pico verificado no terceiro trimestre de 2010. Com base em dados do próprio banco, ele diz que as margens já caíram 2,5 pontos percentuais desde então, para 25,5%, e devem permanecer nesse nível até o fim de dezembro.

"Para as empresas exportadoras, a valorização do real frente ao dólar comprometeu a geração de caixa. Já as empresas mais focadas na economia doméstica sentiram o impacto da inflação no setor de serviços que pressionou o custo com funcionários", explica. Com alta de 42% nos custos de produção e serviços, as empresas do setor de construção [13], por exemplo, tiveram a margem bruta reduzida de 32% para 28,5%. (...)É muita confusão conceitual. Por esta razão, fiz a numeração no texto.

Um exemplo é o laudêmio. Ele surgiu no período colonial, quando Portugal passou a distribuir lotes aos colonos dispostos a vir ao Brasil por meio de um regime denominado enfiteuse. Por meio desse sistema, embora as terras ainda pertencessem à monarquia, elas poderiam ser negociadas por quem tivesse o domínio útil do terreno. Entretanto, caso estes vendessem seus lotes, teriam de pagar uma taxa à coroa portuguesa de Lisboa. (...)

Do arrecadado com esse tributo monárquico, 30% vai para a União, 60% para a Igreja Católica e o restante para os Orleans e Bragança – a família imperial brasileira. Alguns especialistas consideram o laudêmio não um tributo, mas sim uma espécie de aluguel pago a quem, de fato, deteria a propriedade dessas terras e imóveis, que seriam a União, a Igreja e a família real.

O prêmio de risco é um número central em finanças corporativas e em avaliação. Em finanças corporativas determina o custo de capital e o capital para as empresas e, por extensão, as suas políticas de investimento. Ele também orienta a escolha entre endividamento e capital próprio e determina se a empresa deve ser acumular dinheiro ou devolvê-lo aos acionistas. Na avaliação, é um insumo fundamental para o valor de qualquer empresa.(...)

Eu costumava pensar que os prêmios pelo risco em mercados desenvolvidos os números eram bastante estáveis e que a reversão à média (assumindo que as coisas voltam ao normal ou pelo menos ao nível médio) era uma suposição segura. Isso até setembro de 2008. (...)

1. O prêmio de risco não é um número matemático nem é um número estatístico. Em vez disso, é um reflexo do que os investidores estão sentindo em seu intestino: se os investidores se sentem mais preocupados com o futuro, o prêmio de risco vão subir.

2. Pragmaticamente, porém, só existem três maneiras de estimar os prêmios de risco das ações:

a. Você pode examinar os investidores, gestores de carteira, os diretores financeiros ou mesmo acadêmicos para ter uma noção do que eles acham que é um valor razoável para o prêmio de risco. (...)

b. Você pode olhar para o passado e olhar para os prêmios efetivamente cobrados por ações sobre os investimentos sem risco no passado. (...) No entanto, há duas advertências. Mesmo com esse período de tempo, o erro padrão da estimativa é de 2,38%; aplicando valor de mais ou menos de dois desvios-padrão para a 4,31%, podemos concluir que o prêmio de risco real pode ser zero ou maior que 9%. Em segundo lugar, o número do prêmio histórico pode mudar dependendo da sua escolha da taxa livre de risco (Letras ou T. T. Bonds), período de tempo (1928-2010, 1960-2010, 2001-2010) e de aproximação média (média aritmética ou média geométrica). Escusado dizer que eu não confio em prêmios de risco histórico.

c. Você pode tentar estimar um prêmio para o futuro, olhando para o que as pessoas estão pagando por ações hoje, e estimar os fluxos de caixa esperados no futuro.

O grupo varejista francês Casino alertou seu parceiro Abilio Diniz, presidente do conselho de administração do Grupo Pão de Açúcar, quanto a uma possível negociação com o rival Carrefour às escondidas, afirmando que uma abordagem do tipo desrespeitaria o acordo existente entre ambos.

O Casino entrou com pedido de arbitragem internacional contra a família Diniz, com quem divide o controle do Pão de Açúcar, em meio a especulações de que o presidente do conselho da maior varejista do Brasil tenha abordado o Carrefour para discutir uma possível fusão.

Diniz teria iniciado as negociações após temer que Wal-Mart e a chilena Cencosud estivessem interessadas em adquirir os ativos brasileiros do Carrefour, segundo uma fonte disse à Reuters.

O Casino, que afirmou à Reuters na última semana não ter concedido aprovação para que a família Diniz iniciasse as conversas com o rival francês, quer que Diniz cumpra o acordo de acionistas que possui.