|

| Nós refletindo sobre o que possivelmente fizemos para deixar 2020 tão bravo |

18 março 2020

17 março 2020

Seguros

Na última reunião do IASB, realizada a 25 de fevereiro último, foi, de entre outros aspetos, decidido tentativamente:

– Manter inalterado o requisito do nível de agregação relativo os cohorts anuais para todos os tipos de contrato.

Antecipamos que alguns stakeholders ficarão dececionados se o IASB mantiver os cohorts.

– Estender a opção de mitigação do risco a todos os instrumentos financeiros que uma entidade possui e utiliza para mitigar os riscos financeiros decorrentes de contratos com participação nos resultados direta (contratos VFA), desde que os instrumentos financeiros sejam mensurados ao justo valor por via de ganhos e perdas. Anteriormente, a opção de mitigação de risco estava disponível apenas em relação aos derivados e contratos de resseguro que uma entidade possui e usa para mitigar os riscos financeiros dos contratos VFA.

Julgamos que esta extensão será bem recebida pelos stakeholders.

– Para contratos de seguro sem participação nos resultados direta, confirma as propostas sobre o serviço de retorno do investimento, incluídas no ED, e requer que uma entidade inclua os custos relativos a atividades de investimento como cash flows, dentro dos limites do contrato, se realizar atividades de investimento para aumentar os benefícios da cobertura de seguro para o tomador do seguro.

Antecipamos que determinar se, e em que medida, uma atividade reforça os benefícios aos tomadores de seguro aumenta a necessidade de julgamento na IFRS 17, o que poderá impactar a comparabilidade da informação entre seguradoras.

Para ver a lista completa dos temas abordados e ter maior detalhe sobre cada um, aconselhamos a consulta da February 2020 Insurance Accounting da EY, recentemente publicada.

Para a reunião de março espera-se que o Board reveja todo o pacote de emendas e decida sobre a data efetiva da IFRS 17 e qualquer extensão da isenção temporária da IFRS 9. Em termos de cronograma encontra-se previsto concluir as re-deliberações, e finalizar as emendas daí resultantes, até meados de 2020.

Por seu lado, e no que respeita ao processo de preparação do Draft Endorsement Advice para a IFRS 17, a EFRAG publicou recentemente que na reunião de 5 de março irá abordar vários temas, dos quais o relativo a “IFRS 17 e seguradoras de menor dimensão” que procura dar resposta às questões do Parlamento Europeu sobre a interação entre a IFRS 17 a as seguradoras de menor dimensão, na medida em que aquele havia sinalizado a necessidade de examinar o efeito potencial na estabilidade financeira, na competitividade e no mercado de seguros, em particular para seguradoras SME, e a necessidade de realizar uma análise de custo-benefício.

A nível nacional, a Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF) partilhou no passado dia 29 de janeiro o Plano de Implementação da IFRS 17 para as empresas de seguros. De entre outros aspetos, o plano prevê o reporte, já em junho deste ano, de um questionário qualitativo sobre os planos de implementação em curso em cada empresa de seguros.

A divulgação do plano pela ASF procura assim assegurar que a norma contabilística seja implementada da forma mais adequada e atempada possível a nível nacional. Foi igualmente partilhado o draft de alterações do Plano de Contas para Empresas de Seguros ao mercado segurador através da APS para comentários, seguindo-se o processo de consulta pública e posterior emissão da Norma Regulamentar.

As empresas de seguros estabelecidas no território nacional apresentam atualmente diferentes estágios de desenvolvimento da implementação da Norma. Tendo presente os esforços necessários para a implementação da IFRS 17, é crucial que as empresas de seguros prossigam com os seus planos de implementação sem considerar um eventual adiamento da Norma, que, a acontecer, apenas deverá permitir, em nosso entender, mais tempo para as execuções paralelas, tão importantes em processos de implementação desta natureza, em vez de contribuir para uma desaceleração das implementações.

IFRS 17 - Contratos de Seguros - Cristina Bernardo (Foto, aqui)

Custo da Regulação

(MEASURING THE COST OF REGULATION: A TEXT-BASED APPROACH. Charles W. Calomiris; Harry Mamaysky; e Ruoke Yang. Working Paper 26856)

Acho que a orientação pode trazer mais legitimidade para norma, sendo menos questionada inicialmente. Observe que as normas contábeis caminham no sentido de enfatizar "orientação", indicando "flexibilidade" na sua adoção. Recentemente, um grupo de ativistas queria punir a Exxon por apresentar um julgamento sobre o futuro dos combustíveis fósseis; a norma contábil permite isto, mas como o julgamento da contabilidade da empresa não reconhecia os "futuros" efeitos da mudança climática, a empresa estava sendo acusada de manipulação.

Os autores do artigo usam um termo interessante: burocratas no teclado. Segundo eles, "um determinado número de funcionários federais contratados para redigir regulamentos produzirá uma quantidade constante de palavras digitadas por ano, independentemente de serem importantes."

A conclusão importante do texto e que diz respeito as consequências da regulação: ao cruzarem os efeitos das normas sobre as empresas e variáveis de desempenho, os autores acharam que mais normas tem implicações negativas sobre o crescimento das empresas, em especial para grandes empresas.

GE vai manter a KPMG como auditor

O contrato com a empresa de auditoria é secular. Mas alguns erros recentes fizeram com que alguns minoritários não aceitassem a renovação. O comunicado de agora passou desapercebido.

16 março 2020

Para a ansiedade relacionada ao coronavírus

1) Evite as notícias (relacionadas à saúde)

Todos nós queremos nos manter atualizados, mas quando você tem ansiedade relacionada à saúde, a necessidade de verificar e ler as atualizações mais recentes pode se tornar compulsiva, alimentando a ansiedade. Tente ter uma desintoxicação ou alocar um limite de tempo para ler ou assistir notícias. Se você está realmente preocupado em perder algo crucial, sempre pode pedir a amigos e familiares para entrar em contato com você em caso de uma situação de emergência para mantê-lo informado.

2) Introduza uma proibição absoluta de busca dos sintomas no Google

O Dr. Google não é seu amigo quando você sofre de ansiedade relacionada à saúde. Nem fóruns. Tente se lembrar que as pessoas visitam esses lugares quando têm motivos para se preocupar. Quando começar a entender que isso é uma lente distorcida, você conseguirá colocar as coisas em perspectiva.

3) Tente uma técnica de oposição

Este é um exercício de terapia cognitivo comportamental que envolve dar a um pensamento persistente o tratamento de um tribunal, confrontando-o com uma contra-declaração racional. Por exemplo, se seu pensamento persistente é algo como "Todo mundo que eu amo morrerá desse vírus", você pode combatê-lo com declarações factuais como "Na verdade, a maioria das pessoas que recebem o Covid-19 provavelmente se recuperará completamente, e isso pressupõe que mamãe, papai e minha irmãzinha vão até pegar” (pode ser que eles não peguem!). Como minha mãe sempre diz: "Só porque você pensa em algo, isso não a torna verdade."

4) Faça alguma atividade física

Mesmo que sejam apenas polichinelos em seu quarto ou sacudindo partes do corpo como se você estivesse na seção de aquecimento de uma aula de teatro hippie, o exercício ajudará a tirar a adrenalina do seu sistema e a canalizar o pânico em outros lugares.

5) Exercícios de respiração e aterramento

Desde a respiração iogue guiada, à utilização de um cheiro forte (eu preferia o óleo de lavanda), os exercícios de aterramento podem ajudar a trazê-lo de volta à realidade. Eu também achei que me beneficiou me inclinar para tocar os dedos dos pés e, em seguida, levantar-me muito lentamente, começando na base da coluna, pois me centralizava. Você pode procurar exemplos online, mas, às vezes, algo tão simples quanto se sentar no chão pode ajudar.

6) Aloque um "período de preocupação" diário

Reserve meia hora para se preocupar com isso, para o conteúdo do seu coração, e então você terá que fazer outra coisa.

7) Cuide-se

Qualquer coisa que lhe dê um pequeno ânimo pode ajudar. Não é necessário gastar dinheiro: você também pode preparar algo agradável, tomar um banho quente ou ouvir uma música que você ama.

8) Lembre-se de que seu estado de ansiedade não é permanente

Quando você está nela, a ansiedade sempre parece que nunca vai acabar, mas vai acabar. É difícil lembrar disso, mas tente. Eu realmente pensei que nunca iria me recuperar e, agora que estamos em uma crise de saúde pública, sinto-me calmo e tenho as coisas em perspectiva. É um momento preocupante, e muitos de nós, inclusive eu, teremos entes queridos que podem estar apresentando sintomas, mas a tendência de pular para o pior cenário raramente reflete a realidade. Seja gentil consigo mesmo. Pode ser um pouco brega, mas isso também deve passar.

P. S. - Outra postagem muito boa para lidar com a ansiedade: aqui.

Decreto recria a Câmara Técnica de Normas Contábeis e Demonstrativos

A CTCONF tem o objetivo de ajudar o Tesouro a elaborar normais gerais para a consolidação das contas públicas

O Decreto nº 10.265, de 5 de março de 2020, instituiu a Câmara Técnica de Normas Contábeis e de Demonstrativos Fiscais da Federação – CTCONF, cujo objetivo é assessorar o órgão central de contabilidade da União na elaboração das normas gerais relativas à consolidação das contas públicas, conforme disposto no §2º do art. 50 da Lei Complementar nº 101, de 4 de maio de 2000.

A CTCONF foi criada em 2017 pela Portaria STN nº 767, de 15 de setembro de 2017, com o objetivo de subsidiar a elaboração, pela Secretaria do Tesouro Nacional, das normas gerais relativas à consolidação das contas públicas, dentre elas a apreciação das alterações do Manual de Contabilidade Aplicada ao Setor Público (MCASP) e do Manual de Demonstrativos Fiscais (MDF) propostas pelo órgão central de contabilidade da União.

Porém, o Decreto nº 9.759, de 11 de abril de 2019, extinguiu e estabeleceu diretrizes, regras e limitações para os colegiados da administração pública federal. Nesse sentido, de acordo com as diretrizes estabelecidas no normativo legal, a câmara técnica deveria ser recriada por meio de decreto seguindo algumas premissas, o que aconteceu com a publicação do Decreto na semana passada.

Fonte: Aqui

O Decreto nº 10.265, de 5 de março de 2020, instituiu a Câmara Técnica de Normas Contábeis e de Demonstrativos Fiscais da Federação – CTCONF, cujo objetivo é assessorar o órgão central de contabilidade da União na elaboração das normas gerais relativas à consolidação das contas públicas, conforme disposto no §2º do art. 50 da Lei Complementar nº 101, de 4 de maio de 2000.

A CTCONF foi criada em 2017 pela Portaria STN nº 767, de 15 de setembro de 2017, com o objetivo de subsidiar a elaboração, pela Secretaria do Tesouro Nacional, das normas gerais relativas à consolidação das contas públicas, dentre elas a apreciação das alterações do Manual de Contabilidade Aplicada ao Setor Público (MCASP) e do Manual de Demonstrativos Fiscais (MDF) propostas pelo órgão central de contabilidade da União.

Porém, o Decreto nº 9.759, de 11 de abril de 2019, extinguiu e estabeleceu diretrizes, regras e limitações para os colegiados da administração pública federal. Nesse sentido, de acordo com as diretrizes estabelecidas no normativo legal, a câmara técnica deveria ser recriada por meio de decreto seguindo algumas premissas, o que aconteceu com a publicação do Decreto na semana passada.

Fonte: Aqui

Implicações de juros a 0%

[..]

Long-term interest rates hitting the hard 0% floor means that virtually all asset classes go down because the positive effects of interest rates falling won’t exist (at least not much). Hitting this 0% floor also means that virtually all the reserve country central banks’ interest rate stimulation tools (including cutting rates and yield curve guidance) won’t work. The printing of money and buying of debt assets that central banks are now allowed to buy almost certainly won’t work much (because bonds can’t be pushed much higher and they are also less likely to be sold to buy other assets of entities that are in financial trouble). Further, with this hard 0% interest rate floor, real interest rates will likely rise because there will be disinflation or deflation resulting from lower oil and other commodity prices, economic weakness, and more credit problems. If that plays out in the typical way, rising credit spreads will raise debt service payments to weaker credits at the same time as credit lending shrinks, which will intensify the credit tightening, deflationary pressures, and negative growth forces. God help those countries that have these things and a rising currency, too.

[..]

Fonte: aqui

Long-term interest rates hitting the hard 0% floor means that virtually all asset classes go down because the positive effects of interest rates falling won’t exist (at least not much). Hitting this 0% floor also means that virtually all the reserve country central banks’ interest rate stimulation tools (including cutting rates and yield curve guidance) won’t work. The printing of money and buying of debt assets that central banks are now allowed to buy almost certainly won’t work much (because bonds can’t be pushed much higher and they are also less likely to be sold to buy other assets of entities that are in financial trouble). Further, with this hard 0% interest rate floor, real interest rates will likely rise because there will be disinflation or deflation resulting from lower oil and other commodity prices, economic weakness, and more credit problems. If that plays out in the typical way, rising credit spreads will raise debt service payments to weaker credits at the same time as credit lending shrinks, which will intensify the credit tightening, deflationary pressures, and negative growth forces. God help those countries that have these things and a rising currency, too.

[..]

Fonte: aqui

Efeito do Covid-19

As respostas globais ao surto de doença de coronavírus 2019 (COVID-19) continuam a evoluir rapidamente. O COVID-19 já teve um impacto significativo nos mercados financeiros globais e pode ter implicações contábeis para muitas entidades.

Alguns dos principais impactos incluem, entre outros:

Interrupções de produção.

Interrupções na cadeia de suprimentos.

Indisponibilidade de pessoal.

Reduções nas vendas, ganhos ou produtividade.

Fechamento de instalações e lojas.

Atrasos nas expansões planejadas de negócios.

Incapacidade de obter financiamento.

Maior volatilidade no valor dos instrumentos financeiros.

Turismo reduzido, interrupções em viagens e esportes não essenciais, atividades culturais e outras atividades de lazer.

Além disso, as entidades devem considerar os efeitos cada vez mais amplos do COVID-19 como resultado de seu impacto negativo na economia global e nos principais mercados financeiros.

As entidades devem considerar cuidadosamente suas circunstâncias únicas e exposições a riscos ao analisar como os eventos recentes podem afetar seus relatórios financeiros. Especificamente, os relatórios financeiros e as divulgações relacionadas às demonstrações financeiras precisam transmitir todos os efeitos materiais do COVID-19.

Aqui um documento para download

Resultado do sorteio do livro Curso Prático de Contabilidade

Encerramos o sorteio do livro Curso Prático de Contabilidade

e a felizarda é a Izabella Maria. Parabéns!! Agradecemos a todos que

participaram. Em breve teremos o sorteio do livro Fraudes

Contábeis, do professor Alexandre Alcântara. Fiquem atentos!

Para quem quiser conferir, o sorteio do Curso Prático de

Contabilidade está em vídeo nos stories do nosso Instagram.

15 março 2020

Aramco: resultados de 2019

A empresa estatal de petróleo Aramco obteve um lucro líquido em 2019 de US $ 88,12 bilhões. No ano anterior, o resultado tinha sido de 111,1 bilhões. Havia uma expectativa de um resultado de 93 bilhões. Segundo a empresa, o resultado ocorreu em razão dos "preços mais baixos do petróleo e volumes de produção, juntamente com a queda nas margens de refino e produtos químicos, além de uma redução de US $ 1,6 bilhão associada à Sadara Chemical Company"

Apesar do resultado, a Aramco ainda é a empresa mais lucrativa do mundo.

Apesar do resultado, a Aramco ainda é a empresa mais lucrativa do mundo.

Probabilidade de Covid-19

Os dados do Covid-19 ainda são preliminares e assusta a sua rapidez. Mas é bom lembrar esta comparação sobre os casos, a taxa de fatalidade e o número de países. H1N1 foi bem mais amplo. E taxa de fatalidade do Ebola, por exemplo, maior.

Eis outro gráfico:

P.S.: Talvez ainda não seja possível uma resposta, já que não temos ainda um grande número de testes para a doença.

Fasb e Libor

FASB issued a standard Thursday that is designed to give financial statement preparers relief as they make the transition away from the London Interbank Offered Rate (LIBOR) and other similar rates that are being discontinued.

LIBOR and other interbank offered rates are widely used as benchmarks or reference rates in loans, derivatives, and other financial contracts. But LIBOR is expected to cease in its current form in 2021, so new benchmarks such as transaction-based rates are likely to be used as reference rates in the future.

FASB addressed the accounting issues related to the transition in Accounting Standards Update No. 2020-04, Reference Rate Reform (Topic 848): Facilitation of the Effects of Reference Rate Reform on Financial Reporting.

The standard provides optional expedients and exceptions for applying GAAP to contract modifications and hedging relationships, subject to meeting certain criteria, that reference LIBOR or another rate that is expected to be discontinued.

“This new ASU provides stakeholders with the guidance they need to ease the process of migrating away from LIBOR and other interbank offered rates to new reference rates,” FASB Chairman Russell Golden said in a news release. “It addresses operational challenges stakeholders raised with the board and will help simplify matters going forward. At the same time, the new guidance will also help reduce transition-related costs.”

Because the standard is intended to provide relief during the transition period, it will be in effect only through Dec. 31, 2022.

Fonte: Aqui

LIBOR and other interbank offered rates are widely used as benchmarks or reference rates in loans, derivatives, and other financial contracts. But LIBOR is expected to cease in its current form in 2021, so new benchmarks such as transaction-based rates are likely to be used as reference rates in the future.

FASB addressed the accounting issues related to the transition in Accounting Standards Update No. 2020-04, Reference Rate Reform (Topic 848): Facilitation of the Effects of Reference Rate Reform on Financial Reporting.

The standard provides optional expedients and exceptions for applying GAAP to contract modifications and hedging relationships, subject to meeting certain criteria, that reference LIBOR or another rate that is expected to be discontinued.

“This new ASU provides stakeholders with the guidance they need to ease the process of migrating away from LIBOR and other interbank offered rates to new reference rates,” FASB Chairman Russell Golden said in a news release. “It addresses operational challenges stakeholders raised with the board and will help simplify matters going forward. At the same time, the new guidance will also help reduce transition-related costs.”

Because the standard is intended to provide relief during the transition period, it will be in effect only through Dec. 31, 2022.

Fonte: Aqui

14 março 2020

Cores

Na hora de comprar um carro, o consumidor leva em consideração diversos fatores, principalmente preço, motorização e design. Outro elemento crucial nessa escolha é a cor e, nos últimos dez anos, a preferência do brasileiro mudou drasticamente: o branco passou a liderar as vendas no país.

Fonte: Aqui.

Efeitos positivos do Covid19

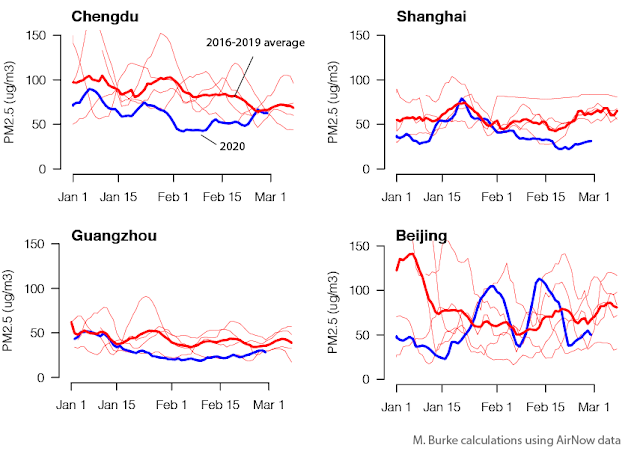

Além dos efeitos maléficos, o COVID-19 pode ter um efeito positivo: a interrupção da atividade econômica pode ter reduzido a poluição do ar na China, com efeito positivo não somente para China, mas para outros países do mundo. Eis um mapa que ajuda a explicar o que está ocorrendo:

Do lado esquerdo, a poluição antes da doença e do lado direito o que está ocorrendo agora. A redução da atividade econômica não significa a redução de toda poluição, mas em algumas áreas os efeitos são notáveis. Como existe uma grande evidência de que a poluição é prejudicial a saúde, o número de vidas salvas por este efeito colateral da doença pode ser maior que o número de mortos com o COVID-19.

É muito difícil dizer com certeza se isto é verdadeiro. Descobrir o número de vidas salvas pela redução da poluição é um exercício de suposições. Mas uma postagem do G-Feed usou os dados médios diários da poluição nos últimos anos e fez uma comparação com a poluição nos dois primeiros meses de 2020.

A comparação é entre a linha azul e a linha vermelha dos gráficos. A diferença entre os valores é estatisticamente significativa. Após isto, é necessário calcular como a redução da poluição afetou a taxa de mortalidade. Também é um cálculo complicado e baseado em suposições. Mas o GeFeed usou dados de pesquisas anteriores que mostraram os efeitos da redução da poluição sobre a taxa de mortalidade. E usaram uma abordagem conservadora, assim como o total de pessoas que foram afetadas pela mudança na poluição do ar. Com estes números, chegou-se a uma redução de 1.400 vidas de crianças com menos de cinco anos e 51.700, para pessoas acima de 70 anos. Isto equivale a 20 vezes o número de vidas do COVID-19.

A comparação é entre a linha azul e a linha vermelha dos gráficos. A diferença entre os valores é estatisticamente significativa. Após isto, é necessário calcular como a redução da poluição afetou a taxa de mortalidade. Também é um cálculo complicado e baseado em suposições. Mas o GeFeed usou dados de pesquisas anteriores que mostraram os efeitos da redução da poluição sobre a taxa de mortalidade. E usaram uma abordagem conservadora, assim como o total de pessoas que foram afetadas pela mudança na poluição do ar. Com estes números, chegou-se a uma redução de 1.400 vidas de crianças com menos de cinco anos e 51.700, para pessoas acima de 70 anos. Isto equivale a 20 vezes o número de vidas do COVID-19.

Parece claramente incorreto e imprudente concluir que as pandemias são boas para a saúde. Novamente, enfatizo que os efeitos calculados acima são apenas os benefícios para a saúde das mudanças na poluição do ar e não respondem por muitas outras conseqüências negativas a curto ou longo prazo da interrupção social e econômica na saúde ou em outros resultados; esses danos podem exceder qualquer benefício à saúde da redução da poluição do ar. Mas o cálculo talvez seja um lembrete útil das conseqüências muitas vezes escondidas do status quo para a saúde, ou seja, os custos substanciais que nossa maneira atual de fazer as coisas exacta em nossa saúde e meios de subsistência.

Conforme os autores lembram, talvez o impacto ainda será estudado em outras pesquisas futuras. Mas o lembrete foi dado. Um comentário do blog lembrou algo também interessante: talvez a pandemia promova uma mudança de hábitos que possam salvar vidas no futuro (lavar as mãos, reduzir o número de viagens, não cumprimentar as pessoas com aperto de mãos, etc). Outro leitor lembrou que algumas das medidas pode reduzir a renda de uma parcela da população, como os locais turísticos. E isto tem consequência sobre o número de vidas da pandemia.

Do lado esquerdo, a poluição antes da doença e do lado direito o que está ocorrendo agora. A redução da atividade econômica não significa a redução de toda poluição, mas em algumas áreas os efeitos são notáveis. Como existe uma grande evidência de que a poluição é prejudicial a saúde, o número de vidas salvas por este efeito colateral da doença pode ser maior que o número de mortos com o COVID-19.

É muito difícil dizer com certeza se isto é verdadeiro. Descobrir o número de vidas salvas pela redução da poluição é um exercício de suposições. Mas uma postagem do G-Feed usou os dados médios diários da poluição nos últimos anos e fez uma comparação com a poluição nos dois primeiros meses de 2020.

Parece claramente incorreto e imprudente concluir que as pandemias são boas para a saúde. Novamente, enfatizo que os efeitos calculados acima são apenas os benefícios para a saúde das mudanças na poluição do ar e não respondem por muitas outras conseqüências negativas a curto ou longo prazo da interrupção social e econômica na saúde ou em outros resultados; esses danos podem exceder qualquer benefício à saúde da redução da poluição do ar. Mas o cálculo talvez seja um lembrete útil das conseqüências muitas vezes escondidas do status quo para a saúde, ou seja, os custos substanciais que nossa maneira atual de fazer as coisas exacta em nossa saúde e meios de subsistência.

Conforme os autores lembram, talvez o impacto ainda será estudado em outras pesquisas futuras. Mas o lembrete foi dado. Um comentário do blog lembrou algo também interessante: talvez a pandemia promova uma mudança de hábitos que possam salvar vidas no futuro (lavar as mãos, reduzir o número de viagens, não cumprimentar as pessoas com aperto de mãos, etc). Outro leitor lembrou que algumas das medidas pode reduzir a renda de uma parcela da população, como os locais turísticos. E isto tem consequência sobre o número de vidas da pandemia.

13 março 2020

Mercado e Corona

A CVM trouxe mais um orientação ao mercado com respeito ao Corona. O foco são as transações de compra e venda de valores mobiliários

Diante disso, a CVM traz orientações a esses participantes, devendo estar preparados para esses eventos de risco, elaborando um plano de contingência que contemple as alternativas e continuar prestando seus serviços adequadamente. Essa ação deve ser discutida e aprovada pela alta administração do intermediário, comunicado aos funcionários e prever a forma, conteúdo e timing de eventual comunicação aos clientes e público em geral.

Segundo Francisco José Bastos Santos, Superintendente de Relações com o Mercado e Intermediários, o objetivo da área técnica da CVM é destacar a necessidade de atuação preventiva desses regulados, a fim de garantir o melhor interesse do cliente para a execução de ordens por ele comandadas.

“O primeiro passo importantíssimo do intermediário diante desse cenário de possível estresse decorrente do Coronavírus é não improvisar e ter já desenvolvido e disseminado internamente um plano de contingência adequado para a situação. Adicionalmente, é fundamental, caso esse tipo de cenário se materialize, uma comunicação direta e simples com seu cliente, informando-o com clareza sobre possíveis impactos nos serviços oferecidos, como atuará nessa situação e se mostrar disponível e acessível para qualquer necessidade” – Francisco Bastos (Superintendente da SMI/CVM)

Independentemente do tipo de atendimento a ser implementado por meio do plano de contingência, o Superintendente destaca que o essencial é manter tranquila, contínua, clara e segura a interação com seus clientes, bem como treinar suas equipes de trabalho para assegurar a qualidade no nível de serviço prestado, mesmo diante da situação de estresse causada pelo Coronavírus.

Diante disso, a CVM traz orientações a esses participantes, devendo estar preparados para esses eventos de risco, elaborando um plano de contingência que contemple as alternativas e continuar prestando seus serviços adequadamente. Essa ação deve ser discutida e aprovada pela alta administração do intermediário, comunicado aos funcionários e prever a forma, conteúdo e timing de eventual comunicação aos clientes e público em geral.

Segundo Francisco José Bastos Santos, Superintendente de Relações com o Mercado e Intermediários, o objetivo da área técnica da CVM é destacar a necessidade de atuação preventiva desses regulados, a fim de garantir o melhor interesse do cliente para a execução de ordens por ele comandadas.

“O primeiro passo importantíssimo do intermediário diante desse cenário de possível estresse decorrente do Coronavírus é não improvisar e ter já desenvolvido e disseminado internamente um plano de contingência adequado para a situação. Adicionalmente, é fundamental, caso esse tipo de cenário se materialize, uma comunicação direta e simples com seu cliente, informando-o com clareza sobre possíveis impactos nos serviços oferecidos, como atuará nessa situação e se mostrar disponível e acessível para qualquer necessidade” – Francisco Bastos (Superintendente da SMI/CVM)

Independentemente do tipo de atendimento a ser implementado por meio do plano de contingência, o Superintendente destaca que o essencial é manter tranquila, contínua, clara e segura a interação com seus clientes, bem como treinar suas equipes de trabalho para assegurar a qualidade no nível de serviço prestado, mesmo diante da situação de estresse causada pelo Coronavírus.

Assinar:

Comentários (Atom)