A crise financeira despertou dúvidas sobre o papel das agências de ratings. Estas empresas são acusadas de serem lentas, de agirem de maneira política, de terem métodos questionáveis para atribuição de notas.

Apesar de todos estes problemas, estas agências ainda são usadas como parâmetro para medir o risco de um título de investimento.

A China lançou um sistema próprio de rating, mas que ainda não é muito usado. Uma proposta interessante é a

Wikirating.

A principal vantagem da Wikirating é montar um índice que seja claro para qualquer pessoa. Ao contrário dos ratings das agências de risco, onde existe uma análise subjetiva, o Wikirating é totalmente objetivo. Veja o exemplo do índice dos títulos internacionais. A classificação é dada após levar em consideração a dívida pública sobre o PIB (50% do peso), balança comercial (20%), crescimento do PIB (10%), taxa de inflação (10%) e desemprego (10%). O valor é ajustado por uma escala que leva em consideração o índice de desenvolvimento humano (60%), a percepção da corrupção (20%) e a instabilidade política (20%).

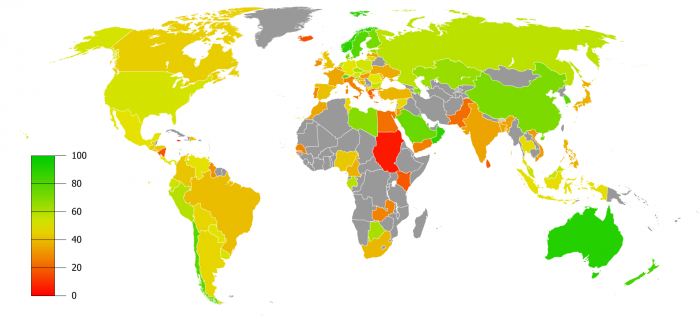

O resultado para os diversos países do mundo estão na figura abaixo. Os países com maiores notas seriam Hong Kong (AAA+), Luxemburgo (AAA), Austrália (AA+), Noruega (AA), Omã (AA) Na América Latina, Chile leva uma nota A+, sendo seguido por Peru (BBB), Uruguai (BBB-), Equador (BBB-, a mesma nota dos Estados Unidos), Paraguai (BBB-), Venezuela (BB+), Argentina (BB+), Bolívia (BB+) e Colômbia (BB). O Brasil receberia nota BB-. Note que o Brasil é BBB na S&P e A- na agência Dagong (chinesa).

O resultado acima é realmente estranho. Quando se observa mais de perto os dados é possível notar alguns problemas: defasagem na estatística, informações oficiais, problemas metodológicos dos índices dos diferentes países e peso elevado para alguns aspectos podem explicar um pouco os resultados.

Vejamos o caso do

Brasil, cuja nota não é muito elevada. A baixa taxa de crescimento (88º. Lugar), a inflação elevada (79º.), o elevado déficit público (89º.), além do fator de escala não muito bom (58º.) fazem com que o Brasil não tenha um bom desempenho.

Mas se observar a

Argentina, por exemplo, informa-se que sua inflação foi de 7,43%; e sabemos dos problemas de cálculo da inflação naquele país.

Além deste ranking, a Wikirating faz uma pesquisa entre os usuários, que votam na nota dos diferentes países. Neste caso, o resultado para nosso país é um A+, bem maior que o valor obtido no critério objetivo. O gráfico abaixo mostra o desempenho dos diferentes países. Quanto mais próximo do verde, melhor a nota na pesquisa. Observe que na América Latina os destaques são Brasil, Chile (o gráfico está errado) e Colômbia.

Leia

Mais:

AAA Rating or Not - Crowd Sourced Wikirating Values Your Input