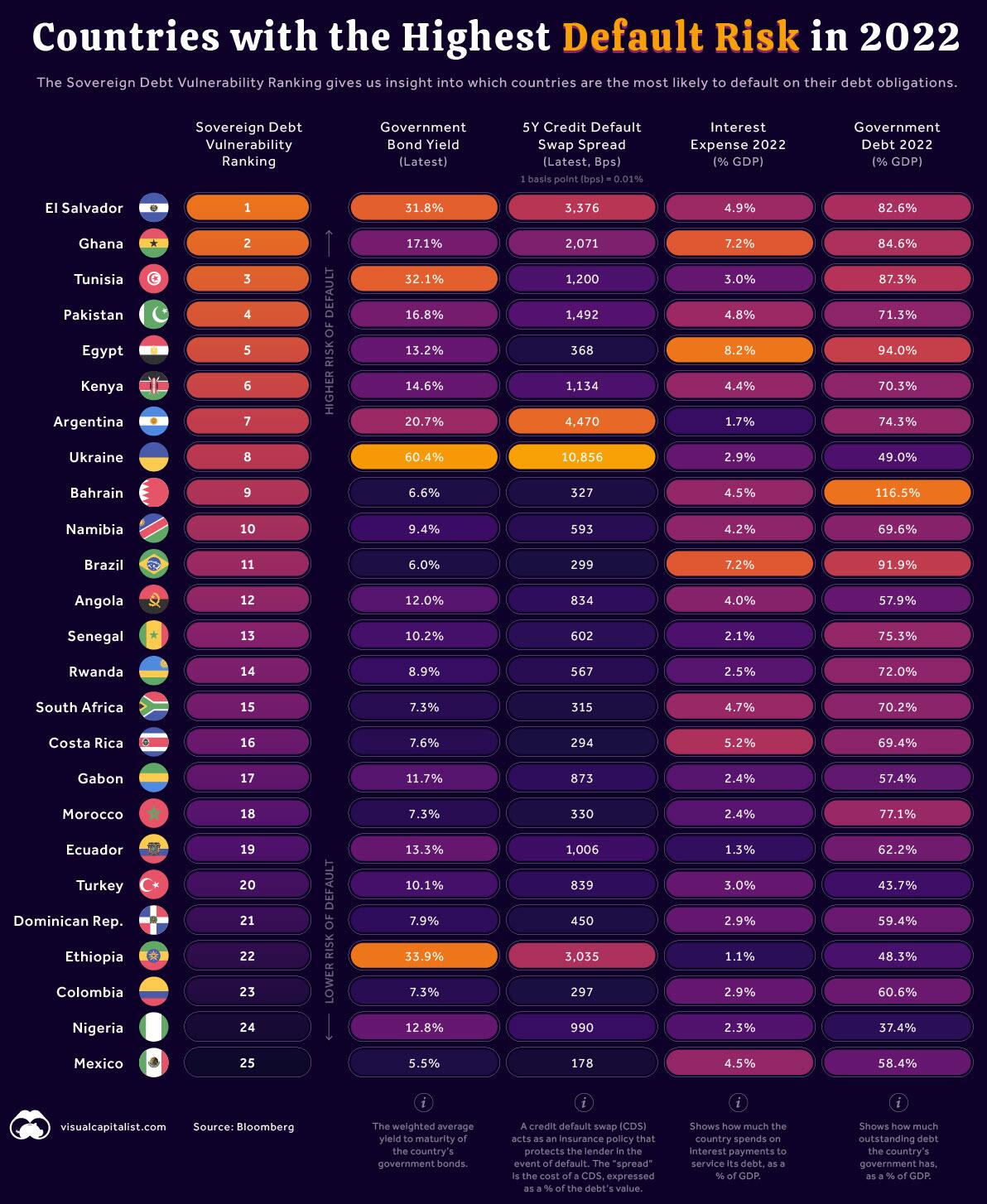

Estes são os países com maiores chances de não efetuarem o pagamento das suas dívidas. Na ordem, o país, a probabilidade e a taxa de juros atual (5 anos em pontos):

1. Venezuela – 54,2% - 1109,2 pontos (ou 11,09% de juros acima do título dos EUA)

2. Grécia – 48,7% - 775,3 pontos

3. Argentina – 40,4% - 749,3 pontos

4. Paquistão – 34,6% - 606,4 pontos

5. Irlanda – 33,0% - 458,3 pontos

6. Ucrânia – 32,3% - 546,8

7. Portugal – 30,2% - 408,8

8. Dubai – 26,5% - 437,4

9. Iraque – 26,4% - 427,1

10. Romênia – 22,1% - 350,9

11. Letônia – 20,8% - 329,7

12. Hungria – 20,4% - 320,6

13. Islândia – 21,7% - 303,3

14. Líbano – 18,7% - 298,8

15. Bulgária – 27,8% - 275,4

16. Lituania – 17,5% - 271,3

17. El Salvadro – 17,5% - 267,7

18. República Dominicana – 17,6 – 266,3

19. Croácia – 16,6 – 254,7

Fonte:

AquiPode—se perceber uma relação clara entre a chance de default e os juros pagos. Veja a figura abaixo:

Colocando isto em termos mais formais, fiz uma regressão linear entre a taxa de juros e a chance do default e o resultado foi o seguinte:

Probabilidade = 7,449 + 0,046 Juros

Esta equação apresentou valores fortes na sua qualidade (R2 = 0,912, indicando que os juros explicam 91,2% da probabilidade).

Fui mais além. Resolvi colocar o valor do EMBI+ do Brasil na equação. Antes de apresentar o resultado, é preciso dizer que existe aqui uma mistura de conceitos. Calculei o valor da equação por um método e usei a equação, fora do intervalo do cálculo, que não é adequado, para outra informação. Ou seja, estou assumindo que o EMBI+ substitui o Current 5-year Mid CDS que foi usado na expressão.

Apesar destes problemas, o resultado é que a chance de default do Brasil, usando 198 pontos, é de 16,6%.

Apesar de ser um resultado ainda elevado, indicando que nosso país ainda possui um risco razoável de default, o valor está abaixo de países como Portugal, Argentina ou Venezuela.

{kind=link}