04 abril 2011

Inglaterra x Big Four

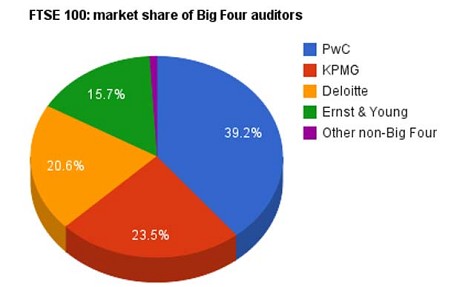

A Comissão da Câmara dos Lordes na quarta-feira recomendou uma investigação nas Big Four da auditoria - Deloitte, KPMG, PricewaterhouseCoopers e Ernst & Young - por parte do Office of Fair Trading, informou o The Telegraph. O objetivo é reduzir a influencia das empresas, que atualmente auditam 99 das cem empresas que compõe o FTSE 100.

O gráfico mostra a divisão do mercado de auditoria na Inglaterra.

O gráfico mostra a divisão do mercado de auditoria na Inglaterra.

"Nós não aceitamos a defesa que os auditores do banco fez tudo o que era exigido deles. À luz do que sabemos agora, que a defesa parece desconcertantemente complacentes", escreveu a Câmara dos Lordes no relatório.

03 abril 2011

Efeitos do críquete no mercado acionário

Por Pedro Correia

No dia 02/04/2011 ocorreu o evento esportivo mais aguardado na Índia[1]. Após 28 anos, a equipe indiana sagrou-se bi-campeã mundial de críquete contra os maiores rivais: a seleção do Sri Lanka.[2] O jogo ocorreu em Mumbai num estádio com capacidade de 30 mil pessoas. Os ingressos nas mãos de cambistas eram vendidos por 10 mil dólares. Assim, percebe-se o quão valioso é o críquete para o povo indiano. O esporte, que foi levado pelos ingleses para a Índia é o mais popular. É o futebol dos indianos.Por que prestar atenção no críquete? A ESPN responde.

Não obstante, este evento pode ser ainda mais interessante para o estudo de finanças comportamentais. Em 2006, os pesquisadores Edmans, Garcia e Norli, do MIT, da Tuck e da Norwegian School mostraram que existe uma relação entre o sentimento em esportes e o retorno das ações. No artigo intitulado Sports Sentiments and Stock Returns, os autores utilizaram vários esportes (futebol, basquete, críquete, rugby e hockey no gelo), e fizeram uma associação com o retorno do mercado acionário do dia seguinte ao jogo.

Como já foi dito neste blog:" o estudo faz parte de uma literatura recente ,que investiga como os preços dos ativos são influenciados por viés no comportamento.Utilizando uma amostra de mais de 2.600 observações, entre 1974 até 2004, os autores confirmaram uma ligação entre o comportamento do investidor e o resultado de eventos esportivos."

É bom ressaltar que os efeitos no mercado acionário são maiores nos locais em que o futebol é mais popular. No caso do basquete, críquete, rugby e hockey no gelo os efeitos encontrados são menores.

Esta vitória histórica terá algum efeito positivo na bolsa de Mumbai?

Na última sexta-feira o pregão fechou com baixa e o índice BSE Sensex 30 recuou 0,13%,para 19.420 pontos.

[1] A Índia desistiu do IFRS. ?

[2] O futuro da contabilidade depende do Sri Lanka

UPDATE: A bolsa de Mumbai subiu 1,45% e foi para 19.701 no 1º dia útil após o evento. Assim, percebe-se que existe uma correlação positiva entre a vitória histórica, o sentimento dos investidores e o retorno das ações. É claro que correlação não significa,necessariamente, causualidade.

Banqueiros e o gene da ganância

Por Pedro Correia

A crise financeira global pode ter sido causada pela genética. O Citywire relata que há um gene predominante em banqueiros que os impede de pensar sobre os outros. É o chamado gene "ganancioso", ou AFL11, que gera extraordinariamente altos níveis de testosterona e torna seus portadores incapazes de sentir empatia com outros seres humanos. Este gene restringe a produção de um neurotransmissor que é necessário para a cooperação social.

Segundo a pesquisa da University College, em Londres, os banqueiros estão cheios dele.

Um dos pesquisadores Phil Jenkins afirma que: "A genética tem historicamente focado em predisposições fisiológicas, tais como o "gene da altura etc - esta é a primeira vez que fomos capazes de fazer previsões confiáveis sobre os traços psicológicos de um indivíduo, e o seu provável plano de carreira , com base no seu DNA."

Cerca de 2,7% da população possui o gene ganancioso, enquanto que entre os banqueiros, a taxa é de 84%.

Cegos de Nascença

Por Pedro Correia

Excelente frase do Paul Krugman:

Em suma, somos cegos quando nos julgamos os donos da verdade.

02 abril 2011

Rir é o melhor remédio

A seguir, um conjunto de cartões, feitos no início do século XX, sobre como seria o futuro nos anos 2000. Na ordem, a casa móvel, máquina voadora pessoal, máquina que controla o tempo, a cidade coberta, dirigíveis pessoais e o raio-X da polícia. Fonte: aqui

Quantitativo pode não ser preciso

Ao começarmos a usar métodos quantitativos acreditamos que estamos trabalhando com precisão. Entretanto, os próprios instrumentos são questionáveis. Como as pesquisas na área de contabilidade e finanças usam estas técnicas, passam despercebidos esses problemas.

Tome o exemplo do teste Dickey-Fuller, as vezes nomeado ADF. Este teste é usado para verificar a estacionariedade de uma série temporal. Isto significa dizer que a série histórica dos dados deve ter média e variância constante. Na área quantitativa, o teste Dickey-Fuller é considerado pobre. Entretanto, como o software Eviews, bastante usado pelos cientistas, só calcula este teste, os artigos produzidos na área financeira continuam usando o teste.

Mas os pesquisadores sabem disso? Provavelmente não. Para se ter uma idéia, aprendi isto esta semana, quando participei de uma banca de livre docência.

Tome o exemplo do teste Dickey-Fuller, as vezes nomeado ADF. Este teste é usado para verificar a estacionariedade de uma série temporal. Isto significa dizer que a série histórica dos dados deve ter média e variância constante. Na área quantitativa, o teste Dickey-Fuller é considerado pobre. Entretanto, como o software Eviews, bastante usado pelos cientistas, só calcula este teste, os artigos produzidos na área financeira continuam usando o teste.

Mas os pesquisadores sabem disso? Provavelmente não. Para se ter uma idéia, aprendi isto esta semana, quando participei de uma banca de livre docência.

01 abril 2011

Rir é o melhor remédio

A seguir um conjunto de propagandas, que de tão "estranhas" chegam a ser engraçadas.

Fonte: aqui

Reagir ou ficar indiferente?

Robert Kaplan é um dos cientistas influentes da historia da contabilidade. Depois de escrever um livro de contabilidade gerencial, com uso de método quantitativo, que tive a oportunidade de estudar durante meu doutorado, ele se uniu a Robert Cooper para criar a estrutura conceitual do custeamento por atividades (ABC). Isto após escrever Relevance Lost, uma das obras mais polêmicas da contabilidade gerencial. Mais adiante, já na década de 1990, juntamente com David Norton, propôs o Balanced Scorecard. Recentemente divulgou, com Anderson, um livro sobre o ABC simplificado.

No número de março de 2011 do periódico Accounting Review (1), Kaplan faz um balanço atual, honesto e crítico da pesquisa contábil. O texto deveria ser leitura obrigatória para os estudantes de mestrado e doutorado (2).

Fazendo um apanhado dos últimos quarenta anos de pesquisa contábil, podemos notar forte viés para pesquisa entre informação e mercado. Isto inclui tópicos como evidenciação, anomalias ou accruals.

Entretanto, mesmo com esta grande quantidade de pesquisa, Kaplan afirma que raramente isto contribui com a inovação e o avanço da prática contábil. ´Acadêmicos têm contribuído com a prática dos reguladores contábeis testando as reações dos padrões propostos e implementados e comunicados´, afirma Kaplan. A pesquisa tornou-se um fenômeno de estudos estatísticos, usando dados históricos. ´Uma característica destas pesquisas é a existência de múltiplas tabelas´.

Uma análise dos artigos submetidos na Accounting Review mostra uma grande parcela de pesquisas usando o método ´empirical-archival´.

Entretanto, a agregação do conhecimento quando lemos mais um artigo sobre accruals é reduzida. Isto significa que as pesquisas são reativas, estudando o que já existe, mas não contribuindo com o avanço da prática contábil. Kaplan estranha isto, já que nos últimos anos muitas coisas ocorreram na contabilidade. Em outras palavras, os pesquisadores estão perdendo uma oportunidade ao se tornarem desconectados da prática.

Ele cita como exemplo a questão do risco. Apesar de sua relevância, os reguladores (Iasb e Fasb) debatem ainda a avaliação de ativos e passivosa, mas não seus riscos. Citando o valor justo, para Kaplan a profissão contábil não está preparada para usar este conceito. Os contadores delegaram a outros a tarefa de aplicar o valor justo. Kaplan lança dúvida se os contadores possuem condição de validar as estimativas realizadas no seu cálculo. Isto ocorre em razão de não sabermos economia, matemática e estatistica na quantidade suficiente.

Assim, como no livro Relevance Lost, neste artigo ele faz uma crítica a pesquisa contábil. Resta saber se iremos reagir ou manter nossa indiferença.

(1) Accounting Scholarship that advances professional knowledge and practice. Accounting Review. vol 86, n2 p. 367-383

(2) Aos leitores interessados posso encaminhar o arquivo em PDF.

No número de março de 2011 do periódico Accounting Review (1), Kaplan faz um balanço atual, honesto e crítico da pesquisa contábil. O texto deveria ser leitura obrigatória para os estudantes de mestrado e doutorado (2).

Fazendo um apanhado dos últimos quarenta anos de pesquisa contábil, podemos notar forte viés para pesquisa entre informação e mercado. Isto inclui tópicos como evidenciação, anomalias ou accruals.

Entretanto, mesmo com esta grande quantidade de pesquisa, Kaplan afirma que raramente isto contribui com a inovação e o avanço da prática contábil. ´Acadêmicos têm contribuído com a prática dos reguladores contábeis testando as reações dos padrões propostos e implementados e comunicados´, afirma Kaplan. A pesquisa tornou-se um fenômeno de estudos estatísticos, usando dados históricos. ´Uma característica destas pesquisas é a existência de múltiplas tabelas´.

Uma análise dos artigos submetidos na Accounting Review mostra uma grande parcela de pesquisas usando o método ´empirical-archival´.

Entretanto, a agregação do conhecimento quando lemos mais um artigo sobre accruals é reduzida. Isto significa que as pesquisas são reativas, estudando o que já existe, mas não contribuindo com o avanço da prática contábil. Kaplan estranha isto, já que nos últimos anos muitas coisas ocorreram na contabilidade. Em outras palavras, os pesquisadores estão perdendo uma oportunidade ao se tornarem desconectados da prática.

Ele cita como exemplo a questão do risco. Apesar de sua relevância, os reguladores (Iasb e Fasb) debatem ainda a avaliação de ativos e passivosa, mas não seus riscos. Citando o valor justo, para Kaplan a profissão contábil não está preparada para usar este conceito. Os contadores delegaram a outros a tarefa de aplicar o valor justo. Kaplan lança dúvida se os contadores possuem condição de validar as estimativas realizadas no seu cálculo. Isto ocorre em razão de não sabermos economia, matemática e estatistica na quantidade suficiente.

Assim, como no livro Relevance Lost, neste artigo ele faz uma crítica a pesquisa contábil. Resta saber se iremos reagir ou manter nossa indiferença.

(1) Accounting Scholarship that advances professional knowledge and practice. Accounting Review. vol 86, n2 p. 367-383

(2) Aos leitores interessados posso encaminhar o arquivo em PDF.

IFRS Brasil : Discussões e Divagações

Por Pedro Correia

O site IFRS Brasil- Discussões e Divagações é um dos melhores locais para estudos das normas contábeis internacionais. Uma iniciativa em conjunto de Samir Sayed e Gustavo Raldi Tancini. O objetivo é explicar questões importantes da normas de contabilidade internacional com foco nos pronunciamentos do CPC. O site é depositário de um crescente conjunto de artigos que tratam minuciosamente da teoria e prática de todos os IFRS e CPC's.

31 março 2011

Sete Livros que Recomendo

Noutro dia, ao ministrar uma palestra para alunos de administração, falei de um ou dois livros que recomendava a leitura. Surgiu então a idéia de fazer uma lista daqueles livros que considero de fácil leitura, mas sem perder certo vigor. Em outras palavras, livros que tenho inveja de não ter escrito. Considerei nesta lista somente livros em língua portuguesa. Afinal, um bom livro é bom o suficiente para interessar uma editora comercial. A ordem é meramente alfabética.

1. A Meta – Goldratt e Cox – Através de um romance, Goldratt e Cox apresentam a teoria das restrições. Um executivo precisa salvar uma fábrica em poucos meses e para isto lança mão de conceitos novos. A crítica à contabilidade de custos é pertinente.

2. Desafio aos deuses – Peter Bernstein – O falecido Bernstein traça uma história do risco, de maneira muito didática e interessante. Assuntos como seguros, probabilidades e modelos de precificação de ativos são discutidos de maneira acessível

3. Fora de Série – Malcolm Gladwell – A lista tinha que contar com pelo menos um livro de Gladwell. Poderia ser Blink ou O Ponto da Virada (mas não Que se Passa na Cabeça dos Cachorros). Qualquer um desses seria interessante o suficiente para constar na lista.

4. Freakonomics – Dubner e Levitt – É um livro que consegue fazer qualquer pessoa gostar de economia. A aplicação da economia nas decisões cotidianas é uma tendência moderna.

5. Mais sexo é sexo mais seguro – Steven Landsburg – Este talvez seja o livro da lista que teria mais receio de indicar. As pessoas deveriam ler duas ou três páginas, parar dois dias para pensar no assunto, e depois retomar a leitura. Ou talvez voltar a ler novamente. A lógica econômica nunca foi tão lógica. E polêmica. ]

6. O mito dos mercados Racionais – Justin Fox – É a história moderna de finanças, e o confronto entre as finanças tradicionais e as finanças comportamentais.

7. Previsivelmente irracional – Dan Ariely – Geralmente indico este livro dizendo que meu filho de 15 anos leu, entendeu e gostou. Diversas experiências de finanças comportamentais apresentadas de maneira elegante e simples.

Ao terminar a lista, fiquei com a impressão que esqueci algum livro. Qual foi?

1. A Meta – Goldratt e Cox – Através de um romance, Goldratt e Cox apresentam a teoria das restrições. Um executivo precisa salvar uma fábrica em poucos meses e para isto lança mão de conceitos novos. A crítica à contabilidade de custos é pertinente.

2. Desafio aos deuses – Peter Bernstein – O falecido Bernstein traça uma história do risco, de maneira muito didática e interessante. Assuntos como seguros, probabilidades e modelos de precificação de ativos são discutidos de maneira acessível

3. Fora de Série – Malcolm Gladwell – A lista tinha que contar com pelo menos um livro de Gladwell. Poderia ser Blink ou O Ponto da Virada (mas não Que se Passa na Cabeça dos Cachorros). Qualquer um desses seria interessante o suficiente para constar na lista.

4. Freakonomics – Dubner e Levitt – É um livro que consegue fazer qualquer pessoa gostar de economia. A aplicação da economia nas decisões cotidianas é uma tendência moderna.

5. Mais sexo é sexo mais seguro – Steven Landsburg – Este talvez seja o livro da lista que teria mais receio de indicar. As pessoas deveriam ler duas ou três páginas, parar dois dias para pensar no assunto, e depois retomar a leitura. Ou talvez voltar a ler novamente. A lógica econômica nunca foi tão lógica. E polêmica. ]

6. O mito dos mercados Racionais – Justin Fox – É a história moderna de finanças, e o confronto entre as finanças tradicionais e as finanças comportamentais.

7. Previsivelmente irracional – Dan Ariely – Geralmente indico este livro dizendo que meu filho de 15 anos leu, entendeu e gostou. Diversas experiências de finanças comportamentais apresentadas de maneira elegante e simples.

Ao terminar a lista, fiquei com a impressão que esqueci algum livro. Qual foi?

Priceless

Priceless The Myth of Fair Value (and How to Take Advantage of It), de William Poundstone (Hill and Wang, New York, 2010) é um livro interessante. A princípio seria um livro sobre formação de preço, mas acredito que também possa ser considerado como uma breve história das finanças comportamentais.

O autor aproveita a propaganda do Mastecard (“não tem preço”) para, em 57 capítulos ou 336 páginas apresentar algumas pesquisas interessantes sobre o preço.

Apesar de ter gostado de várias passagens, a impressão final é que a obra poderia ter metade do número de páginas sem perder conteúdo. Os capítulos da parte quatro da obra, do 24º. Capítulo até o 57º e último capítulo, são curtos demais, e sem um fio condutor. Talvez por isto eu levei muito tempo para finalizar a obra.

Para aqueles que gostam de finanças comportamentais, é uma obra interessante. Mas não recomendaria com ênfase.

O autor aproveita a propaganda do Mastecard (“não tem preço”) para, em 57 capítulos ou 336 páginas apresentar algumas pesquisas interessantes sobre o preço.

Apesar de ter gostado de várias passagens, a impressão final é que a obra poderia ter metade do número de páginas sem perder conteúdo. Os capítulos da parte quatro da obra, do 24º. Capítulo até o 57º e último capítulo, são curtos demais, e sem um fio condutor. Talvez por isto eu levei muito tempo para finalizar a obra.

Para aqueles que gostam de finanças comportamentais, é uma obra interessante. Mas não recomendaria com ênfase.

Escolhas racionais? Nem tanto

Por Pedro Correia

Há uma corrente econômica e social que se baseia na idéia que os agentes (pessoas) realizam escolhas racionais para tomar decisões. Em cima desta premissa é montado um edifício de argumentos teóricos para determinar o uso racional de recursos. No fundo isto está ligada a idéia de maximização da utilidade.

Mas como sempre, há uma pedra no meio do caminho. Quem disse que nossas escolhas são racionais? A verdade é que percebemos de modo diferente o ganho e a perda. Não é apenas uma questão de maximização do ganho, mas também uma questão de minimização da perda. E a questão é como percebemos perda.

Na teoria o agente tem reações racionais a perda. Mas na realidade não funcionamos assim. E isto é mais sério do que parece.

Em termos simples, esta questão pode ser enunciada em termos de perdas certas e ganhos prováveis. Mesmo que as duas sejam matematicamente iguais, tendemos a escolher o lado dos ganhos prováveis.

Na realidade é pior: tendemos a escolher o lado dos ganhos prováveis mesmo quando são menos prováveis do que a perda certa.

Quer um exemplo?

Considere que estão passando dois filmes (X e Y) em cinemas próximos. Você queria ver X, mas estava lotado e com isso você compra o ticket para ver Y (que não é tão ruim, mas não é o filme X).

Até aqui está Ok.

Agora no caminho da bilheteria para a entrada do cinema, alguém lhe dá o ingresso de X e vai embora. Você vai ver X (que você não pagou nada) ou Y (que você pagou do seu dinheirinho para ver)?

A grande maioria vai ver Y, mesmo sendo X o filme que originalmente queria ver e mesmo que ECONOMICAMENTE a compra do ticket de Y equivale a compra do ticket de X. E o mais interessante é que irão surgir literalmente dezenas de explicações para este comportamento aparentemente irracional: a mais comum é "Ah, já comprei este aqui. Depois eu vejo o outro".

É este tipo de comportamento que estimula o crescimento de bolhas econômicas e outras tragédias mais ou menos comuns do dia-a-dia (um exemplo é manter uma decisão ruim só para não se retratar). Isto é intrínseco à nós mesmos. E temos de reconhecer isto e quando possível consertar.

O quam cito trânsito gloria mundi

Por Pedro Correia

Uma das colunas mais antigas do Financial Times, a Lex Collumn, fez uma proposta sarcástica para a solução de um dos problemas dos PIGS : transformar Portugal numa província brasileira, que seria equivalente a 5% da população e 10% da economia do Brasil. É o retrato do passado e o futuro dos territórios ultramarinos.

"Here is an out-of-the-box way to deal with the situation: annexation by Portuguese-speaking Brazil (a decade of 4 per cent annual GDP growth, much higher recently). Portugal would be a big province, but far from dominant: 5 per cent of the population and 10 per cent of GDP."

Como diria Tomás de Kempis:"O quam cito trânsito gloria mundi"("O quão rapidamente passa a glória do mundo").

Vale

Crescendo geometricamente, a Vale e a saída de Roger Agnelli têm sido centro do noticiário das últimas semanas. Mas apesar dos quilômetros de análises, matérias e ponderações, não há explicação clara e objetiva para a forma pela qual está sendo feita a mudança de liderança na ex-estatal.

É direito, sim, dos acionistas, trocar o comando de qualquer empresa. Entretanto, forçar a saída de um executivo, que só fez a empresa crescer e se fortalecer, “pela porta dos fundos”, é fato que merece maior transparência. Tanto assim, que foram sondados pelo menos três executivos, ao longo desses dois anos de fritura de Agnelli, sem sucesso. Eles sutilmente se esquivaram de um “problema” que significa salário de R$ 20 milhões por ano.

Ontem, Alcides Tápias, ex-Bradesco e ex-colega de Agnelli, perguntou: “Será que ele está saindo porque foi eficiente, fez coisas boas demais para a Vale e seus acionistas?”.

E mais. Se a solução encontrada for mesmo a opção por um executivo que já trabalhe na empresa, é possivel que boa parte da diretoria saia, dependendo da escolha.Me dê motivo - Sonia Racy

30 março 2011

Links

Sorkin: Mercado brasileiro de private Equity

Felix Salmon: Mercado brasileiro de private equity

Caixa das grandes empresas ao longo do tempo

O sítio para testar o que é real e o que é aleatório

O caso Wal Mart

O que o jatinho pode dizer sobre a empresa

Um novo filme: Too big to fail, baseado no livro de Sorkin

Estados Unidos, Fasb, Iasb e o Reconhecimento da Receita

Vida de Elizabeth Taylor foi resenhada por alguém que já morreu há seis anos

Coréia do Sul quer um software contra zumbi

Cerco tributário aos clubes ingleses de futebol

Carlos Brito (Inbev) entre os 30 melhores CEOs (ou aqui)

Felix Salmon: Mercado brasileiro de private equity

Caixa das grandes empresas ao longo do tempo

O sítio para testar o que é real e o que é aleatório

O caso Wal Mart

O que o jatinho pode dizer sobre a empresa

Um novo filme: Too big to fail, baseado no livro de Sorkin

Estados Unidos, Fasb, Iasb e o Reconhecimento da Receita

Vida de Elizabeth Taylor foi resenhada por alguém que já morreu há seis anos

Coréia do Sul quer um software contra zumbi

Cerco tributário aos clubes ingleses de futebol

Carlos Brito (Inbev) entre os 30 melhores CEOs (ou aqui)

Assinar:

Comentários (Atom)