23 maio 2014

Pagode, Brasil 2014, Natal 2014

Pronto... (olhando de forma suspeita para os lados). Falei!

Leiam o texto de Flávia Oliveira:

O pagode da Dona Fifa

Palavra que dá nome ao gênero de samba pertence à entidade do futebol até o fim do ano. Natal 2014 também está registrado

É espaçosa a tal da Fifa. Esqueça a dúzia de cidades-sede e estádios. Ignore os benefícios tributários. Releve o tratamento de chefe de Estado que o presidente da entidade, Joseph Blatter, recebe quando circula pelo Brasil. Desconsidere tudo isso, e a poderosa Federação Internacional de Futebol ainda é a dona do jogo, da festa, da bola. E do ritmo. Na lista de quase duas centenas de nomes e figuras registradas para a Copa 2014, açambarcou o pagode. Perdeu, Zeca Pagodinho. Dançou, Jorge Aragão. Já era, Almir Guineto. Até o fim deste ano, a palavra que batiza um gênero do samba e virou sinônimo de reunião de bambas é marca de alto renome da Dona Fifa. Não pode designar atividade alguma. “Se não, ela chora e diz que vai embora”, como no refrão de Noca da Portela e Tião de Miracema.

A culpa é da Lei da Copa. O texto, abençoado pelo governo federal e pelo Congresso Nacional, deu à Fifa direito à tramitação acelerada dos pedidos de registro de marcas no Instituto Nacional da Propriedade Intelectual (INPI). Sem falar na isenção de taxas. Em condições normais, os processos dificilmente chegam ao fim em menos de três anos. Os da Fifa não completaram 12 meses. Desde a promulgação da Lei 12.663, de 5 de junho de 2012, a entidade fez 236 solicitações. Há 188 aprovadas e sete a caminho. Restam 39 em análise ou recurso. Apenas duas foram definitivamente indeferidas.

O pagode entrou na roda porque dá nome à fonte tipográfica da marca do Mundial 2014, aquela das letras gorduchinhas. Como tipologia, pertence para sempre à Fifa. Até 31 de dezembro, integra o grupo de palavras, expressões e imagens que não podem ser usadas em nenhuma atividade comercial. Pagode da Boa, caro Arlindo Cruz, não deve rolar. A diretoria que está mandando é outra. Quem desobedecer pode enfrentar a Justiça.

E que a rede carioca de supermercados fique esperta. Mundial com 2014 do lado é coisa da Fifa. Melhor tirar do calendário. O Natal 2014 também está sub judice. Quem mandou fazer da capital do Rio Grande Norte sede do torneio de futebol? De Porto Alegre a Manaus, todas as capitais da Copa estão registradas no INPI. Brasil 2014, idem.

É tudo, Dona Fifa explica, para garantir seus próprios direitos e dos patrocinadores sobre uma competição que, em 2010, foi acompanhada por 3,2 bilhões de pessoas no planeta. De cada dólar de receita, 70 centavos vêm das explorações comerciais. Duas dezenas de empresas pagaram caro para relacionar suas marcas à Copa. E a entidade que manda no futebol sua a camisa para coibir o uso indevido de nomes e imagens.

Desde 2010, foram 500 casos de violação de direitos. Na maioria, a Fifa notificou extrajudicialmente, e o infrator recuou. Em 2013, na Copa das Confederações, houve cem episódios. Há escritórios de advocacia escalados país afora. Até em portos e aeroportos são feitas ações para impedir liberação de mercadorias piratas.

O arsenal da Fifa tem exigido criatividade dos executivos de marketing e dos publicitários. Basta dar uma olhada nas promoções e nos anúncios de quem não entrou no time de patrocinadores. É um tal de seleção de prêmios, goleada de carros, arena, torcida campeã, Brasil em festa. Não é acaso. São palavras não registradas.

A bandeira nacional e suas cores estão livres. Escrita sozinha, a copa também não é da Fifa. Pode denominar outras competições, o cômodo vizinho à cozinha ou um tipo de embutido. Deu mais sorte que o pagode. Mas ninguém ousa.

22 maio 2014

Cotas em concursos

Entenda o impacto da reserva de 20% das vagas para negros em concursos

Lorena Pacheco – Do CorreioWeb

O projeto de lei que reserva 20% das vagas dos concursos federais a negros, aprovado ontem pelo Senado [20/05/2014] e rumo à sanção da presidente Dilma, levanta cada vez mais dúvidas entre os concurseiros. Em meio a tantos questionamentos acerca do impacto das cotas raciais no funcionalismo público, a certeza é que o número de vagas gerais vai diminuir. Mas até que ponto essa redução afeta a participação das pessoas nas seleções?

Para compreender melhor o quadro, é preciso adaptar os certames atuais ou finalizados recentemente à nova legislação e analisar a oferta de vagas – lembrando que as cotas não se aplicarão às seleções que já têm editais publicados. Mas, antes de fazer as contas, é preciso considerar que só estão sujeitos às cotas raciais os concursos públicos com pelo menos três vagas abertas.

Em um concurso com grande oferta de vagas, como o último realizado pelo Ministério da Fazenda, das 1.026 chances, 205 seriam reservadas a pessoas que se autodeclarassem negras – o que deixa para oferta geral 821 vagas. Mas se o concurso não chegar a oferecer nem 100 oportunidades, como a última seleção para diplomatas do Itamaraty, das 18 chances em aberto, quatro seriam para cotas, e apenas 14 para a oferta geral. Compare a seguir o cálculo dos 20% em outros certames:

Além das cotas raciais, os concursos já têm reserva de vagas para deficientes, o que diminui ainda mais a oferta de vagas gerais nos certames - segundo o Decreto 3.298/99, a porcentagem mínima de vagas poupadas para pessoas com deficiência é 5%; e a Lei 8.112/90 (regime jurídico dos servidores federais) estabelece que o percentual poderá alcançar até 20% das chances.

Também vale ressaltar que os candidatos negros concorrerão simultaneamente à totalidade das vagas e às reservadas pelas cotas raciais. E no caso da conta dar um número fracionado de chances, a lei prevê que o quantitativo será aumentado para o primeiro número inteiro subsequente, se a fração for igual ou maior a 0,5; ou diminuído para o número inteiro inferior, se a fração der menos que 0,5.

***Agora vamos lançar a campanha de cotas para as eleições? Que tal???

Curso de Contabilidade Básica: Contas a Receber

Existem vários instrumentos que o usuário pode dispor para acompanhar uma política de crédito no longo prazo. Uma alternativa simples é acompanhar o comportamento do volume de contas a receber da empresa ao longo dos anos. Outra é verificar o DVR (Dias de Vendas a Receber), que é um índice bastante útil. Com o DVR é possível determinar se a variação no volume de contas a receber da empresa decorreu da variação das vendas ou da mudança na política de cobrança.

Voltamos ao caso da Hering, que fornece para o usuário uma série histórica bastante longa do seu balanço e DRE. Inicialmente nós plotamos os valores de contas a receber da empresa, desde 2007:

É possível observar que a empresa tem apresentado valores cada vez maiores de contas a receber. Outro aspecto interessante é o fato do comportamento não seguir uma linha reta, mas uma linha “dentada”. Ou seja, quando o valor aumenta num trimestre ele reduz no período seguinte.

Uma forma de verificar isto é calcular o Dia de Vendas a Receber ou DVR. O DVR é obtido pela divisão de Contas a Receber pelas Vendas Diárias. Para evitar a sazonalidade, calculamos o DVR usando a receita de vendas, anualizada, dividida por 360. (Assim, no segundo trimestre de 2008 somamos as vendas do terceiro e quatro trimestre de 2007 e primeiro e segundo trimestre de 2008 e dividimos por 360).

É possível observar que no início da série a empresa tinha DVR variando entre 100 e 120 dias. A partir de 2009 o DVR ficou entre 80 a 100 dias, mas com algumas variações significativas. Por exemplo, no terceiro trimestre de 2012 o DVR era de 81 dias; no quarto trimestre foi para 104 dias.

Uma forma de analisar a política de crédito é calcular a razão para variação do volume de contas a receber da empresa, através de três fórmulas simples:

Variação do Contas a Receber = Variação de Vendas + Variação de Cobrança

Variação de Vendas = (Vendas diárias do período t – Vendas diárias do período anterior) x DVR do período anterior

Variação de Cobrança = (DVR do período t – DVR do período anterior) x Vendas diárias do período t

Este cálculo permite que seja atribuído a variação do “contas a receber” ao crescimento das vendas ao a mudança na política de crédito e cobrança. Observe no gráfico o que foi obtido:

A variação do “contas a receber” está de verde. Já a variação na cobrança está de vermelho e praticamente acompanha a variação da conta. Já a variação decorrente das vendas parece não ter nenhuma influencia sobre o “contas a receber” da empresa. Com efeito, a correlação entre “variação de cobrança” e “soma” é de 0,99, enquanto a correlação da soma com “variação de vendas” é de 0,20.

Isto ocorreu pelo fato das vendas estarem em valores anuais. Ao retirar o peso da sazonalidade, a influencia da cobrança apresentou-se muito clara na série. O gráfico abaixo é o mesmo do anterior, apenas os valores não estão anualizados. Os valores da correlação se alteram: 0,96 a correlação entre “variação de vendas” e soma e -0,70 entre “variação de cobrança” e soma.

Curso de Contabilidade Básica - Editora Atlas - César Augusto Tibúrcio Silva e Fernanda Fernandes Rodrigues (prelo)

Voltamos ao caso da Hering, que fornece para o usuário uma série histórica bastante longa do seu balanço e DRE. Inicialmente nós plotamos os valores de contas a receber da empresa, desde 2007:

É possível observar que a empresa tem apresentado valores cada vez maiores de contas a receber. Outro aspecto interessante é o fato do comportamento não seguir uma linha reta, mas uma linha “dentada”. Ou seja, quando o valor aumenta num trimestre ele reduz no período seguinte.

Uma forma de verificar isto é calcular o Dia de Vendas a Receber ou DVR. O DVR é obtido pela divisão de Contas a Receber pelas Vendas Diárias. Para evitar a sazonalidade, calculamos o DVR usando a receita de vendas, anualizada, dividida por 360. (Assim, no segundo trimestre de 2008 somamos as vendas do terceiro e quatro trimestre de 2007 e primeiro e segundo trimestre de 2008 e dividimos por 360).

É possível observar que no início da série a empresa tinha DVR variando entre 100 e 120 dias. A partir de 2009 o DVR ficou entre 80 a 100 dias, mas com algumas variações significativas. Por exemplo, no terceiro trimestre de 2012 o DVR era de 81 dias; no quarto trimestre foi para 104 dias.

Uma forma de analisar a política de crédito é calcular a razão para variação do volume de contas a receber da empresa, através de três fórmulas simples:

Variação do Contas a Receber = Variação de Vendas + Variação de Cobrança

Variação de Vendas = (Vendas diárias do período t – Vendas diárias do período anterior) x DVR do período anterior

Variação de Cobrança = (DVR do período t – DVR do período anterior) x Vendas diárias do período t

Este cálculo permite que seja atribuído a variação do “contas a receber” ao crescimento das vendas ao a mudança na política de crédito e cobrança. Observe no gráfico o que foi obtido:

A variação do “contas a receber” está de verde. Já a variação na cobrança está de vermelho e praticamente acompanha a variação da conta. Já a variação decorrente das vendas parece não ter nenhuma influencia sobre o “contas a receber” da empresa. Com efeito, a correlação entre “variação de cobrança” e “soma” é de 0,99, enquanto a correlação da soma com “variação de vendas” é de 0,20.

Isto ocorreu pelo fato das vendas estarem em valores anuais. Ao retirar o peso da sazonalidade, a influencia da cobrança apresentou-se muito clara na série. O gráfico abaixo é o mesmo do anterior, apenas os valores não estão anualizados. Os valores da correlação se alteram: 0,96 a correlação entre “variação de vendas” e soma e -0,70 entre “variação de cobrança” e soma.

Curso de Contabilidade Básica - Editora Atlas - César Augusto Tibúrcio Silva e Fernanda Fernandes Rodrigues (prelo)

STF e o tempo

STF leva, em média, cinco anos para julgar ações que ferem a Constituição

O Globo, 19/05/2014

O Supremo Tribunal Federal (STF) levou 24 anos para, ao decidir sobre um processo, dizer que o assunto não era com ele. O caso faz parte do cenário de morosidade que foi constatado na mais alta Corte do país por um levantamento inédito da FGV Direito Rio, obtido com exclusividade pelo GLOBO. Ao analisar a duração de processos e liminares no Supremo de 1988 a 2013, o estudo viu que o STF leva, em média, cinco anos para julgar de forma definitiva Ações Diretas de Inconstitucionalidade (Adins) — mas há Adins que ficaram mais de 20 anos até transitar em julgado, ou seja, terem decisão definitiva da Corte, sem possibilidade de recurso.

Entre as liminares concedidas pelo STF e que tiveram mérito analisado, o levantamento mostrou que as de Adins duraram, em média, seis anos, o tempo que a Corte levou para julgar as ações. O estudo será lançado nos próximos meses dentro da 3ª edição do projeto Supremo em Números, intitulada “O Supremo e o Tempo” e de autoria dos professores Joaquim Falcão, Ivar A. Hartmann e Vitor Chaves.

Também segundo a análise, o tempo médio até o trânsito em julgado é de cerca de um ano para habeas corpus, por exemplo; e de um ano e meio para mandados de segurança e reclamações.

Uma delas, a 271, foi feita por Miguel Rinaldi em 1988. Na ação, ele reclamava da não execução de decisão do Tribunal de Justiça de Goiás, que havia determinado garantia policial para a reintegração de posse de uma fazenda que tinha sido invadida. A decisão só chegaria em 2012 — para dizer que ocorrera perda do objeto da ação, pois a decisão do TJ-GO que foi motivo da reclamação no STF já tinha perdido efeito.

— Ganhamos a reintegração. No governo Sarney! E daí? Não recuperamos a fazenda. Faltou a polícia, o Estado — diz a mulher de Rinaldi, que não quis dar seu nome, pois “não gostamos de falar disso”.

Esse processo é o segundo mais lento na lista dos 10 mais demorados apontados pelo estudo. No pior caso, que durou de 1989 a 2013, a Corte levou 24 anos para, ao decidir, ver que o assunto nem era constitucional, isto é, nem era de sua competência. Trata-se da Adin 73, em que a Procuradoria Geral da República questionava lei de SP sobre obras em parques estaduais.

Em outro caso desse ranking, o governo da Espanha pediu em 1989 a extradição de um espanhol acusado de ser cúmplice em um homicídio em seu país. Duas décadas depois, em 2009, o STF ainda não tinha analisado o caso. Naquele ano, o crime prescreveu, disse a embaixada da Espanha no Brasil. Por isso, em 2011, o governo espanhol desistiria do pedido — e o STF seguiria sem analisá-lo. Foi fazê-lo só em 2012, quando constatou a perda do objeto da ação, pela desistência da Espanha.

— Dez, 20 anos para julgar uma ação não é razoável. Não é compatível com a lógica elementar das coisas. No caso dos habeas corpus, um ano é tempo muito longo para aquilo que socorre a primeira das liberdades, a de ir e vir — diz o ex-presidente do STF Ayres Britto, lembrando que a emenda 45/2004 incluiu na Constituição o direito à “razoável duração do processo”.

Entre os motivos para o quadro de lentidão, o grande volume de recursos que tomam o tempo do STF é apontado como o principal. A chamada repercussão geral foi um dos instrumentos criados pela emenda 45 para diminuir esse volume, diz Ayres Britto. Com ele, o STF só aceita recursos extraordinários de temas “que ultrapassem os interesses subjetivos da causa”.

Mas esse instrumento poderia ser mais usado pela Corte. Até 9 de maio, dos casos com repercussão geral reconhecida, mais da metade (65,7%) estava com julgamento do mérito pendente. E, dos casos com julgamento pendente, só 14,07% foram incluídos em pauta; 83,53% estão conclusos ao relator; e há 2,4% “iniciados”.

Outra tentativa de diminuir o número de recursos foi feita pelo ex-ministro Cezar Peluso, autor da PEC 15/2011, que dizia que decisões de segunda instância seriam definitivas. Mas foi alterada em comissão do Senado em 2013. Agora, aguarda votação.

— A PEC perdeu o propósito. Agora, afeta só recursos em processos criminais, ínfima minoria no STF, e deixa de fora os recursos em processos cíveis, os que abarrotam o Supremo — diz Ivar A. Hartmann, da FGV.

Ayres Britto lembra outra medida adotada contra a morosidade:

— A informatização, que precisa avançar, mas que caminha. Um exemplo é a Ação Penal 470 (o mensalão): com mais de 50 mil páginas, foi toda digitalizada para facilitar a análise. Desde 2010, todos os processos que chegam ao STF, com exceção dos habeas corpus, são digitalizados.

Secretário da Reforma do Judiciário do Ministério da Justiça, Flávio Crocce Caetano afirma que um processo no Brasil dura, em média, dez anos:

— Precisamos de uma cultura da mediação, onde o tempo médio de resolução é três meses. A lei 7.169/2014, aprovada no Senado e que agora está na Câmara, permite que o poder público, litigante em 51% dos casos, faça mediações. Outra frente é valorizar a primeira instância nas reformas dos códigos de Processo Penal e Civil. E é preciso investir na gestão: consolidar o processo eletrônico e criar a carreira de administrador judiciário, existente em muitos países. Ele organizaria dados, pauta, audiências. Deixaria para o juiz só a função de julgar.

Procurado terça-feira à tarde pelo GLOBO, o STF não havia respondido até o fechamento desta edição.

Listas: Os maiores jogadores de xadrez

2. Kasparov - Rússia - 2856,7 = Março de 2000

3. Aronian - Armênia - 2835,5 - fev 2014

4. Anand - Índia - 2820,7 - janeiro de 2011

5. Topalov - Bulgária - 2816,9 - Abril de 2010

6. Karmnik - Rússia - 2812,5 - março de 2013

7. Caruana - Itália - julho de 2013

8. Radjabov - Azerbaijão - 2799,6 - Set 2012

9. Morozevich - Rússia - 2798,9 - Agosto de 2008

10. Nakamura - EUA - 2794,4 - Outubro de 2013

11. Grischuk - Rússia - 2792,1 - julho de 2013

12. Ivanchuk - Ucrânia - 2791,5 - julho de 2008

13. Fischer - EUA - 2789,7 - agosto de 1972

Fonte: Aqui

21 maio 2014

Curso de Contabilidade Básica: Resultado Negativo

Quando uma empresa tem prejuízo, isto terá reflexo sobre o

patrimônio líquido. Se o valor do

resultado negativo for elevado ou se o prejuízo perdurar por muitos exercícios,

o patrimônio líquido poderá se tornar negativo.

Veja o caso da Têxtil RenaultView que nos últimos anos tem apresentado prejuízos líquidos. Com efeito, desde 2010

o prejuízo da empresa alcançou a R$93 milhões. Estes valores fizeram com que o

patrimônio líquido da empresa tornasse cada vez mais negativo. Em 2012 a

empresa fez uma cisão, o que reduziu sua receita anual de R$142 milhões para 75

milhões. Mas o prejuízo aumentou de 15 milhões para 42 milhões, de 2011 para

2012. Em 2013 o resultado melhorou, mas continua negativo: 20 milhões de reais.

Isto reflete diretamente no patrimônio líquido. Usando as

informações de diversos anos, montamos uma demonstração das mutações do

patrimônio líquido da empresa, onde os efeitos deste resultado estão claros.

No início de 2010 a conta de lucros e prejuízos acumulados

tinha um saldo negativo de 160 milhões de reais. Como o prejuízo permaneceu nos

anos seguintes, este valor passou para menos 220 milhões de reais. O patrimônio

líquido, que era de 88 milhões negativo, chegou a quase 200 milhões, também

negativo.

Curso de Contabilidade Básica - Editora Atlas - César Augusto Tibúrcio

Silva e Fernanda Fernandes Rodrigues (prelo)

Crise nas universidades

A crise nas universidades

18 de maio de 2014 | 2h 08

Editorial O Estado de S.Paulo

Numa iniciativa que surpreendeu a comunidade acadêmica, o Conselho de Reitores das Universidades Estaduais Paulistas (Cruesp) decidiu não reajustar os salários dos professores e servidores em 2014. Esta será a primeira vez, nos últimos dez anos, que o funcionalismo da Universidade de São Paulo (USP), da Universidade Estadual de Campinas (Unicamp) e da Universidade Estadual Paulista (Unesp) ficará sem a correção da inflação.

A medida é drástica e foi a única saída encontrada pelas três instituições para contornar a crise financeira que estão enfrentando, por terem comprometido quase todas as suas receitas com a folha de pagamento. A situação mais grave é a da USP. Ela gasta 105,14% de seu orçamento com salários - e essa despesa pode crescer ainda mais por causa da progressão de carreira dos servidores técnico-administrativos e dos professores. Isso a obrigou a consumir R$ 250 milhões de suas reservas financeiras só nos três primeiros meses do ano. Desde 2012, a USP já gastou R$ 1,3 bilhão dessas reservas - o equivalente a 40% do total. Na Unicamp e na Unesp, a folha de pagamento consome 96,52% e 94,47% de seus orçamentos, respectivamente.

Há três semanas, o reitor da USP, Marco Antonio Zago, já havia comunicado à comunidade acadêmica que, por falta de recursos, fora obrigado a suspender as contratações de novos professores, a adiar a construção de novas obras e a estudar a redução da frota e dos contratos de terceirização dos serviços de segurança, limpeza e manutenção predial.

As unidades da maior universidade brasileira estão economizando até papel. Viagens para seminários nacionais e internacionais foram canceladas. O financiamento de linhas de pesquisa está sendo revisto. Somente os restaurantes universitários, os serviços de utilidade pública e a política de apoio estudantil não foram cortados. Com essas medidas, a USP quer reduzir em 30% as despesas de 2014 com custeio e investimento. A Unicamp e a Unesp também adotaram medidas semelhantes, porém menos drásticas do que a USP, para conter a crise financeira. A receita básica da USP, da Unicamp e da Unesp equivale a 9,75% do ICMS. Seus dirigentes alegam que a receita desse tributo tem sido afetada pelo baixo crescimento da economia, reduzindo o valor dos repasses.

A decisão do Cruesp ocorreu no momento em que as entidades de professores e servidores das três universidades estaduais paulistas estavam começando a se mobilizar para a campanha salarial de 2014, exigindo um reajuste de 9,78%.

Para aumentar as verbas orçamentárias das três instituições, as entidades de professores exigem que o porcentual da receita do Estado destinado às universidades seja aplicado não apenas sobre o ICMS, mas sobre as demais receitas do governo paulista - inclusive as transferências federais, a dívida ativa e o que é arrecadado pelos programas de combate à sonegação. Já os sindicatos de servidores querem que as três universidades paulistas simplesmente utilizem o que resta de suas reservas estratégicas para financiar o reajuste dos salários. No caso da USP, as entidades de docentes e servidores também pedem a realização de uma auditoria sobre a gestão do ex-reitor João Grandino Rodas, a quem acusam de ter promovido gastos perdulários e financiado medidas de discutível utilidade, como a abertura de escritórios no exterior.

O problema das universidades estaduais paulistas, contudo, não é apenas financeiro. Cresceram de forma desordenada e enfrentam gargalos burocráticos e dificuldades para redistribuir funcionários entre as unidades. Sob a justificativa de desenvolver atividades de extensão, lançaram os mais variados programas sociais, perdendo o foco acadêmico. E, embora ofereçam centenas de cursos, muitos têm currículos defasados e estão desconectados com a realidade do trabalho. Reformar estruturas administrativas arcaicas, redefinir prioridades acadêmicas e buscar novas fontes de financiamento, inclusive discutindo com rigor a adoção do ensino pago - esses são os grandes desafios que a USP, a Unicamp e a Unesp têm de enfrentar.

Dividendos do BNDES

Dividendos do BNDES para cobrir as contas públicas

Editorial O Estado de S.Paulo

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) transferiu R$ 12,9 bilhões em dividendos para o Tesouro Nacional, em 2012, mais R$ 7 bilhões, em 2013, e quase R$ 3,9 bilhões, apenas no primeiro trimestre deste ano. Neste ano, os recursos não vieram de lucros contabilizados, mas das reservas estatutárias do banco, destinadas a "assegurar a formação de patrimônio líquido compatível com a expectativa de crescimento dos ativos" e a "garantir margem operacional compatível com o desenvolvimento das operações" do banco.

O Tesouro depende crescentemente dos dividendos das empresas estatais federais - com destaque para o BNDES - para melhorar o resultado primário (ou seja, apresentar saldo positivo antes de incluir as despesas com juros). Incluídos juros, há déficit nominal. No primeiro trimestre, o déficit nominal das contas públicas consolidadas foi de R$ 33 bilhões, ou 2,73% do PIB.

O superávit primário de março, último mês com dados disponíveis, foi de R$ 3,6 bilhões, dos quais cerca da metade (R$ 1,85 bilhão) obtida com a transferência de recursos da reserva técnica do BNDES.

A operação, ressalte-se, não é proibida, mas sua necessidade não foi devidamente explicada. Afinal, a operação foi feita em "caráter de urgência", por solicitação do Tesouro Nacional à Procuradoria-Geral da Fazenda Nacional (PGFN) em 26 de março, para liquidação até 31 de março, segundo o jornal Valor. O Tesouro informou que só "o BNDES é que se manifesta sobre o assunto". Mas, se o BNDES é um banco controlado pelo Tesouro - e partiu do Tesouro a ordem de transferência dos recursos da reserva estatutária, a operação deveria ser explicada pelo Tesouro.

O BNDES informou que a operação não causa impacto sobre o funcionamento do banco, "pois há margem para atendimento dos limites prudenciais antes da compensação". Pelo estatuto, a compensação deve ocorrer neste semestre.

Nos últimos anos, o BNDES recebeu vultosas transferências do Tesouro. Devia ao Tesouro, pelo balanço de 2013, R$ 400 bilhões, em valores corrigidos. Ou seja, grande parte dos lucros do banco - e das reservas acumuladas - só existe graças aos aportes do Tesouro, que agora quer dividendos do BNDES para ajudar o superávit primário. Mas será um pequeno alívio, pois não se acredita que a meta de superávit primário de R$ 99 bilhões (1,9% do PIB) em 2014 possa ser cumprida.

Editorial O Estado de S.Paulo

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) transferiu R$ 12,9 bilhões em dividendos para o Tesouro Nacional, em 2012, mais R$ 7 bilhões, em 2013, e quase R$ 3,9 bilhões, apenas no primeiro trimestre deste ano. Neste ano, os recursos não vieram de lucros contabilizados, mas das reservas estatutárias do banco, destinadas a "assegurar a formação de patrimônio líquido compatível com a expectativa de crescimento dos ativos" e a "garantir margem operacional compatível com o desenvolvimento das operações" do banco.

O Tesouro depende crescentemente dos dividendos das empresas estatais federais - com destaque para o BNDES - para melhorar o resultado primário (ou seja, apresentar saldo positivo antes de incluir as despesas com juros). Incluídos juros, há déficit nominal. No primeiro trimestre, o déficit nominal das contas públicas consolidadas foi de R$ 33 bilhões, ou 2,73% do PIB.

O superávit primário de março, último mês com dados disponíveis, foi de R$ 3,6 bilhões, dos quais cerca da metade (R$ 1,85 bilhão) obtida com a transferência de recursos da reserva técnica do BNDES.

A operação, ressalte-se, não é proibida, mas sua necessidade não foi devidamente explicada. Afinal, a operação foi feita em "caráter de urgência", por solicitação do Tesouro Nacional à Procuradoria-Geral da Fazenda Nacional (PGFN) em 26 de março, para liquidação até 31 de março, segundo o jornal Valor. O Tesouro informou que só "o BNDES é que se manifesta sobre o assunto". Mas, se o BNDES é um banco controlado pelo Tesouro - e partiu do Tesouro a ordem de transferência dos recursos da reserva estatutária, a operação deveria ser explicada pelo Tesouro.

O BNDES informou que a operação não causa impacto sobre o funcionamento do banco, "pois há margem para atendimento dos limites prudenciais antes da compensação". Pelo estatuto, a compensação deve ocorrer neste semestre.

Nos últimos anos, o BNDES recebeu vultosas transferências do Tesouro. Devia ao Tesouro, pelo balanço de 2013, R$ 400 bilhões, em valores corrigidos. Ou seja, grande parte dos lucros do banco - e das reservas acumuladas - só existe graças aos aportes do Tesouro, que agora quer dividendos do BNDES para ajudar o superávit primário. Mas será um pequeno alívio, pois não se acredita que a meta de superávit primário de R$ 99 bilhões (1,9% do PIB) em 2014 possa ser cumprida.

Resenha: Comunicação em prosa moderna

Sei que muitos passaram por situações semelhantes: desde a minha época de graduanda vejo erros brutais de português. Meus, inclusive. Quem nos acompanha sabe que a prosa é imperfeita - o forte do contador passa longe da correção gramatical. E exatamente por isso vejo a importância de postar vídeos, buscar livros e, da forma que for possível, ajudar a nossa classe a se expressar melhor. O título do blog é Contabilidade Financeira, mas a intenção é que todos nós, das finanças e afins, nos aprimoremos não só quanto à teria da contabilidade, como em tudo o que for importante.

O livro da Garcia me parece perfeito para tudo isso. Como as orientações seriam mais fáceis se os alunos o acrescentassem às suas fontes consultadas! O sumário, por si, já me deixa com os olhinhos brilhando:

Primeira parte: a frase. Terceira parte: o parágrafo. Oitava parte: Redação técnica.

Ah se esta fosse uma leitura obrigatória nos cursos de contabilidade! Mas essa é uma história para outro tipo de postagem...

Não acho justo realmente resenhar este livro por ser uma obra de gigantes, no entanto a intenção é válida por ser uma indicação de leitura imprescindível.

Vale a pena: Sim, e muito. Você não sentará e lerá tudo de uma só vez. Também não precisará de caderno, se não quiser... isso porque a intenção não é o nazismo gramatical, mas a melhoria contínua.

Kaizen!

Compre em sites parceiros do blog:

Americanas: http://goo.gl/LS8wg6

Submarino: http://goo.gl/YH6BIY

Amazon: Comunicação Em Prosa Moderna

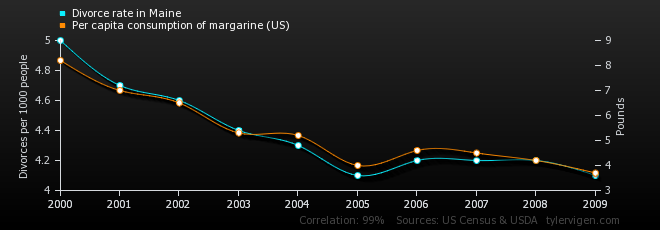

Correlação espúria

A correlação espúria é um grande inimigo da pesquisa científica. Ela surge de maneira inesperada, sem qualquer explicação plausível. Aqui um link para um sítio com diversos exemplos de correlação espúria. Na figura abaixo, a relação entre a taxa de divórcio no Maine e o consumo per capita de margarina nos Estados Unidos. O comportamento das duas variáveis é quase perfeito: uma correlação de 0,9926, sendo 1 o valor máximo. Mas não existe, aparentemente, nenhuma relação entre as duas variáveis, o que indica ser este um caso de correlação espúria.

Quando a correlação espúria aparece na pesquisa, a tendência é tentar criar uma teoria para explicar a existência de relação entre as duas variáveis. E que não possui explicação: a relação estatística deve-se ao acaso.

Quando a correlação espúria aparece na pesquisa, a tendência é tentar criar uma teoria para explicar a existência de relação entre as duas variáveis. E que não possui explicação: a relação estatística deve-se ao acaso.

Assinar:

Postagens (Atom)