Mostrando postagens com marcador preço. Mostrar todas as postagens

Mostrando postagens com marcador preço. Mostrar todas as postagens

31 dezembro 2015

Preço dos medicamentos

O gráfico a seguir mostra o elevado preço do remédio nos EUA. O blog destacou, de preto, a posição do Brasil em cada caso.

07 setembro 2015

16 julho 2015

Livro é coisa de rico

Vocês ouviram falar sobre a Lei do Preço Fixo? Com ela, os lançamentos deverão ser vendidos pelo preço de tabela por, no míimo, um ano. Se a livraria quiser fazer promoção está limitada a 10%.

Primeiro leiamos um trecho de uma postagen do blog Amigos do Livro, depois um vídeo do Danilo, do Cabine Literária:

Eu pergunto mas imagino a resposta (e ao mesmo tempo não quero confirmação): Será que os sebos estão sujeitoss? E os sebos online? Se eu quiser vender um livro que é lançamento na Estante Virtual, vou ter que colocar o preço de tabela!? Vou fazer questão de colocar por R$ 1,99. E é por essas e outras que o nosso Brasil não vai pra frente. Livros caros em um país sem o costume de ler só vai fazer com que haja ainda menos leitura. E com todo mundo alienado... nem vou continuar a frase.

Enfim, concordo com o Danilo (no vídeo abaixo). Ele aponta diversos problemas com essa lei e como estou muito brava vou deixar que ele fale também por mim.

Como eu vou viver sem aqueles descontos tão lindos que ocorrem no Black Friday!? Como???

Primeiro leiamos um trecho de uma postagen do blog Amigos do Livro, depois um vídeo do Danilo, do Cabine Literária:

1) Quem é a favor da lei do preço fixo argumenta que onde ela foi instituída estaria ajudando a preservar as pequenas e médias livrarias e a regular o mercado, tornando-o mais justo e saudável. Dizem, ainda, que ela contribui para garantir a diversidade e o plurarismo cultural e que, no final das contas, isso também influiria positivamente nos preços dos livros.

2) Já quem é contra o preço fixo defende que o que deve prevalecer é a lei do livre mercado. De acordo com esses, as livrarias e os demais pontos de venda (magazines, hipermercados, internet etc.) devem ter a liberdade para dar os descontos que bem entenderem e competirem entre si – é isso que, no final das contas, dizem, beneficia o consumidor.O trecho é de uma postagem antiga porque este assunto vem sendo discutido desde 2007. Mas o papo voltou com força por causa de alguns debate. Parece ter começado na Flip e ter continuado no Senado no dia 30 de junho. Eu que estou com uma meta de ler cem livros este ano (desafio GoodReads) e ando um tanto afastada da internet, só fiquei sabendo disso hoje. Meros 15 dias de atraso... E levei um &%$# susto! A história está cheia de apoiadores! Aposto que nenhum dele lê! Hunf.

Eu pergunto mas imagino a resposta (e ao mesmo tempo não quero confirmação): Será que os sebos estão sujeitoss? E os sebos online? Se eu quiser vender um livro que é lançamento na Estante Virtual, vou ter que colocar o preço de tabela!? Vou fazer questão de colocar por R$ 1,99. E é por essas e outras que o nosso Brasil não vai pra frente. Livros caros em um país sem o costume de ler só vai fazer com que haja ainda menos leitura. E com todo mundo alienado... nem vou continuar a frase.

Enfim, concordo com o Danilo (no vídeo abaixo). Ele aponta diversos problemas com essa lei e como estou muito brava vou deixar que ele fale também por mim.

Como eu vou viver sem aqueles descontos tão lindos que ocorrem no Black Friday!? Como???

25 junho 2015

03 abril 2014

Preço dos alimentos em alta, reduz a pobreza e desigualdade

04 fevereiro 2014

Os ovos do Rei

O Jornal Nacional mostrou, na semana passada, os preços absurdos de certos produtos no Rio de Janeiro. Ontem, o programa continuou a reportagem tentando olhar pelo lado do custo a justificativa do preço. É um grave erro. O preço é decorrente do custo, do cliente e da existência de concorrente. O preço é feito pelos 3 Cs.

Uma explicação mais óbvia do que está ocorrendo encontra-se nas páginas do jornal Diário Nacional de 1930. É isto mesmo, há quase cem anos já temos a resposta. Veja a seguir:

Uma explicação mais óbvia do que está ocorrendo encontra-se nas páginas do jornal Diário Nacional de 1930. É isto mesmo, há quase cem anos já temos a resposta. Veja a seguir:

05 junho 2013

Precisão e Ancoragem

Diversos estudos já mostraram como inúmeras variáveis, como o contato físico, as cores e o ambiente, afetam o processo de negociação. Em geral numa negociação existe o ponto de partida, geralmente dado pelo vendedor. Quando estamos na feira e notamos um produto que pode ser interessante, perguntamos o preço ao dono da banca. A resposta do vendedor será o pontapé inicial para a negociação entre as duas partes.

Uma pesquisa realizada por quatro estudiosos da Universidade de Columbia mostrou que a oferta inicial é relevante para o preço acordado entre as partes. Os pesquisadores estudaram se o fato da oferta inicial for um número exato ou for um número arredondado interfere no resultado final.

No mundo real geralmente as ofertas iniciais são números arredondados: ninguém anuncia um automóvel por R$23.465, por exemplo. E se isto ocorresse? Os pesquisadores observaram que a precisão na oferta inicial são âncoras mais potentes. Ou seja, servem mais na negociação seguinte. Em outras palavras, quando alguém pede R$23.500 por um automóvel, o valor final poderá ser um número mais distante do pedido inicial do que o preço anunciado de R$23.465 por um automóvel.

Os autores sugerem que a pessoa que faz uma oferta inicial de R$23.465 geralmente está mais informada sobre o produto do que aquela que faz uma oferta menos precisa. Uma consequência desta situação é os indivíduos que usam valores exatos no pedido inicial tendem a ser mais inflexíveis na negociação.

Leia Mais: MASON, Malia F; LEE, Alice; WILEY, Elizabeth; AMES, Daniel. Precise offers are potente anchors: Conciliatory counteroffers and attributions of knowledge in negotiations

05 abril 2013

Preço e valor

Eis um exemplo de diferença entre preço e valor:

Uma das frases lapidares do lendário empresário brasileiro Jorge Paulo Lemann é que “pensar grande e pensar pequeno dá o mesmo trabalho.” Nada mais salutar para quem transformou a envelhecida e estagnada Brahma, comprada por ele e seus parceiros, Marcel Telles e Beto Sicupira, em 1989, na AB InBev, a maior cervejaria do mundo. Na semana passada, Lemann pensou grande, de novo. O fundo Innova, que tem entre seus cotistas o homem mais rico do Brasil, comprou 20% da Diletto, pequena sorveteria com faturamento de R$ 30 milhões, fundada em 2007 pelo empresário paulista Leandro Scabin. De acordo com alguns relatos, Lemann e Verônica Serra, filha do ex-governador de São Paulo José Serra e candidato derrotado à Presidência da República, em 2002 e 2010, que administra o fundo, avaliaram a empresa em R$ 500 milhões.

Daí terem pago R$ 100 milhões para adquirir uma fatia minoritária da pequena sorveteria. Na verdade, DINHEIRO apurou que a dupla desembolsou metade desse valor, avaliando a Diletto em R$ 250 milhões. (Isto é Dinheiro, Ele vale mesmo R$500 milhões, Rodrigo Caetano, 22 de marco de 2013)

Dois aspectos relevantes na questão:

a) existe um prêmio pelo controle. Isto pode ajudar a explicar a diferença entre o valor (500 milhões) e o preço pago (R$250 milhões, proporcional)

b) O acordo de aquisição pode ter envolvido cláusulas próximas a opções reais. Neste caso, o valor pode ser maior em razão do "preço pela flexibilidade".

Uma das frases lapidares do lendário empresário brasileiro Jorge Paulo Lemann é que “pensar grande e pensar pequeno dá o mesmo trabalho.” Nada mais salutar para quem transformou a envelhecida e estagnada Brahma, comprada por ele e seus parceiros, Marcel Telles e Beto Sicupira, em 1989, na AB InBev, a maior cervejaria do mundo. Na semana passada, Lemann pensou grande, de novo. O fundo Innova, que tem entre seus cotistas o homem mais rico do Brasil, comprou 20% da Diletto, pequena sorveteria com faturamento de R$ 30 milhões, fundada em 2007 pelo empresário paulista Leandro Scabin. De acordo com alguns relatos, Lemann e Verônica Serra, filha do ex-governador de São Paulo José Serra e candidato derrotado à Presidência da República, em 2002 e 2010, que administra o fundo, avaliaram a empresa em R$ 500 milhões.

Daí terem pago R$ 100 milhões para adquirir uma fatia minoritária da pequena sorveteria. Na verdade, DINHEIRO apurou que a dupla desembolsou metade desse valor, avaliando a Diletto em R$ 250 milhões. (Isto é Dinheiro, Ele vale mesmo R$500 milhões, Rodrigo Caetano, 22 de marco de 2013)

Dois aspectos relevantes na questão:

a) existe um prêmio pelo controle. Isto pode ajudar a explicar a diferença entre o valor (500 milhões) e o preço pago (R$250 milhões, proporcional)

b) O acordo de aquisição pode ter envolvido cláusulas próximas a opções reais. Neste caso, o valor pode ser maior em razão do "preço pela flexibilidade".

01 abril 2013

Margens e Impostos

Produtos industrializados custam entre o dobro e o triplo do preço no Brasil, em comparação com outros países. O que mais pesa são os impostos, a margem de lucro e o valor do real frente ao dólar. A ineficiência da indústria, a precariedade da infraestrutura e a baixa produtividade dos trabalhadores, combinada com seus salários em alta, são problemas adicionais. Os industriais, atacadistas e varejistas brasileiros ganham dinheiro de forma diferente dos de outros países capitalistas. Em vez de vender muito, ganhando pouco por unidade, eles vendem pouco, com larga margem de lucro.

O governo brasileiro, além de cobrar alíquotas altas, calcula os impostos também de forma diferente da de outros países. Se o produto vale R$ 100 e a alíquota é de 30%, o governo não cobra R$ 30. A alíquota é aplicada não sobre R$ 100, mas sobre R$ 130. Nesse exemplo, em vez de R$ 30, o governo recebe R$ 39. Os tributos vão sendo aplicados, uns sobre os outros, e a cada vez que o produto muda de mãos.

A pedido do Estado, a importadora Sertrading fez o cálculo dos impostos sobre três produtos - celulares, calças jeans e brinquedos. Considerando preço inicial de R$ 100 e margens de lucro de 10%, os celulares saltaram para R$ 278 (178% mais), as calças jeans, para R$ 308 (208% mais) e os brinquedos, para R$ 408 (308% mais).

O professor Alcides Leite, da Trevisan Escola de Negócios, pesquisou, para o Estado, os preços de iPad, tênis Nike, camisa Lacoste e o automóvel Corolla no Brasil, nos Estados Unidos, onde quem pode vai fazer compras, no México, país com nível semelhante de industrialização do Brasil, e na Itália, conhecida pela carga tributária e burocracia. Quando os preços são convertidos para reais, constata-se que todos custam mais caro no Brasil.

O Instituto Brasileiro de Planejamento Tributário calculou então os impostos cobrados nos quatro países sobre esses quatro produtos. Mesmo subtraindo-se os impostos, continuam bem mais caros no Brasil.

Estudo do Sindipeças, o sindicado dos fabricantes de peças para automóveis, constatou que a margem de lucro das montadoras no Brasil é o dobro da média mundial e mais do triplo da dos EUA. Em média, as montadoras lucram 10% no Brasil, 5% no mundo e 3% nos EUA. Os impostos também são maiores: 32% no Brasil, até 16% no mundo e de 6% a 9% nos EUA. (...)

O governo brasileiro, além de cobrar alíquotas altas, calcula os impostos também de forma diferente da de outros países. Se o produto vale R$ 100 e a alíquota é de 30%, o governo não cobra R$ 30. A alíquota é aplicada não sobre R$ 100, mas sobre R$ 130. Nesse exemplo, em vez de R$ 30, o governo recebe R$ 39. Os tributos vão sendo aplicados, uns sobre os outros, e a cada vez que o produto muda de mãos.

A pedido do Estado, a importadora Sertrading fez o cálculo dos impostos sobre três produtos - celulares, calças jeans e brinquedos. Considerando preço inicial de R$ 100 e margens de lucro de 10%, os celulares saltaram para R$ 278 (178% mais), as calças jeans, para R$ 308 (208% mais) e os brinquedos, para R$ 408 (308% mais).

O professor Alcides Leite, da Trevisan Escola de Negócios, pesquisou, para o Estado, os preços de iPad, tênis Nike, camisa Lacoste e o automóvel Corolla no Brasil, nos Estados Unidos, onde quem pode vai fazer compras, no México, país com nível semelhante de industrialização do Brasil, e na Itália, conhecida pela carga tributária e burocracia. Quando os preços são convertidos para reais, constata-se que todos custam mais caro no Brasil.

O Instituto Brasileiro de Planejamento Tributário calculou então os impostos cobrados nos quatro países sobre esses quatro produtos. Mesmo subtraindo-se os impostos, continuam bem mais caros no Brasil.

Estudo do Sindipeças, o sindicado dos fabricantes de peças para automóveis, constatou que a margem de lucro das montadoras no Brasil é o dobro da média mundial e mais do triplo da dos EUA. Em média, as montadoras lucram 10% no Brasil, 5% no mundo e 3% nos EUA. Os impostos também são maiores: 32% no Brasil, até 16% no mundo e de 6% a 9% nos EUA. (...)

10 março 2013

Bairros mais caros do Brasil

Os preços são de janeiro de 2013 e referem-se à média dos valores de metro quadrado dos imóveis anunciados no portal Zap. A pesquisa que dá origem ao índice FipeZap é feita todo mês em 16 cidades do país.

Leblon, Ipanema, Lagoa, Gávea, Jardim Botânico. Os cinco bairros mais desejados da Zona Sul carioca são também os que têm os maiores preços de metro quadrado e não só no Rio. Segundo dados do FipeZap, as vizinhanças badaladas estão no topo dos valores nacionais. Nem em bairros nobres de São Paulo, como Jardins e Vila Nova Conceição, a média de preços é tão alta.

Em janeiro deste ano, enquanto a média do metro quadrado no Jardim Botânico (o quinto no ranking carioca) era de R$ 13.818, Vila Nova Conceição (o mais caro bairro paulista) tinha metro quadrado valendo em média R$ 12.100. Claro que há imóveis com preços mais altos, tanto lá como cá. O metro quadrado mais caro de São Paulo está justamente numa área de Vila Nova Conceição, a Praça Pereira Coutinho, e gira em torno dos R$ 20 mil. Valor só comparado ao Leblon, que fechou janeiro com média de R$ 20.451. Esse, contudo, está longe de ser o metro quadrado mais caro do bairro, que em pontos da orla chega a bater o dobro disso. Ipanema, que ocupa o segundo lugar no ranking nacional fechou janeiro com metro quadrado médio de R$ 17.720, seguida pela Lagoa (R$ 14.908) e Gávea (R$ 14.803).

O alto padrão no Rio está praticamente todo concentrado nessa região da Zona Sul. Esses bairros se tornaram oásis naturais e como não têm mais capacidade de expansão, cria-se uma pressão que, neste caso, aparece no aumento dos preços de metro quadrado. Então, de uma certa forma, a geografia da cidade contribuiu para que os preços ali ficassem tão elevados — diz Eduardo Schaeffer, diretor geral do Zap Imóveis, portal que tem seus anúncios como base para a análise dos preços do FipeZap. — Em São Paulo, as áreas nobres são mais afastadas umas das outras, o que possibilita o crescimento de várias regiões e faz com que o mercado acabe estabelecendo novos pontos de alto padrão.

[...]

[...]

Fonte: Leia mais sobre esse assunto em http://oglobo.globo.com/imoveis/os-cinco-bairros-mais-caros-do-pais-estao-na-zona-sul-do-rio-7677088#ixzz2My4qKOTC

© 1996 - 2013.

© 1996 - 2013.

08 março 2013

Malditos preços, benditos preços

A questão é que os preços têm um papel público também: eles sinalizam quando sobra ou falta algo. Afinal, a lei mais conhecida da economia é a da demanda e oferta, em que os preços sobem quando falta o produto e caem quando sobra. Um preço subindo pode não ser apenas sinal de injustiça ou inflação, mas de escassez ou ineficiência que mereça atenção. A liberdade dos preços traz a transparência necessária para ajudar na correção de rumos, muitas vezes de forma natural, quando eles sobem para reduzir o consumo e aumentar a oferta (ou vice-versa).

É mais fácil concordar com a liberdade de preços de peixes, frutas e verduras do que de outros preços da economia. Estocar esses produtos é difícil e requer flutuação dos preços para equilibrar o mercado. Todavia também é importante permitir a flutuação de alguns preços menos óbvios, cuja informação é relevante para a economia.

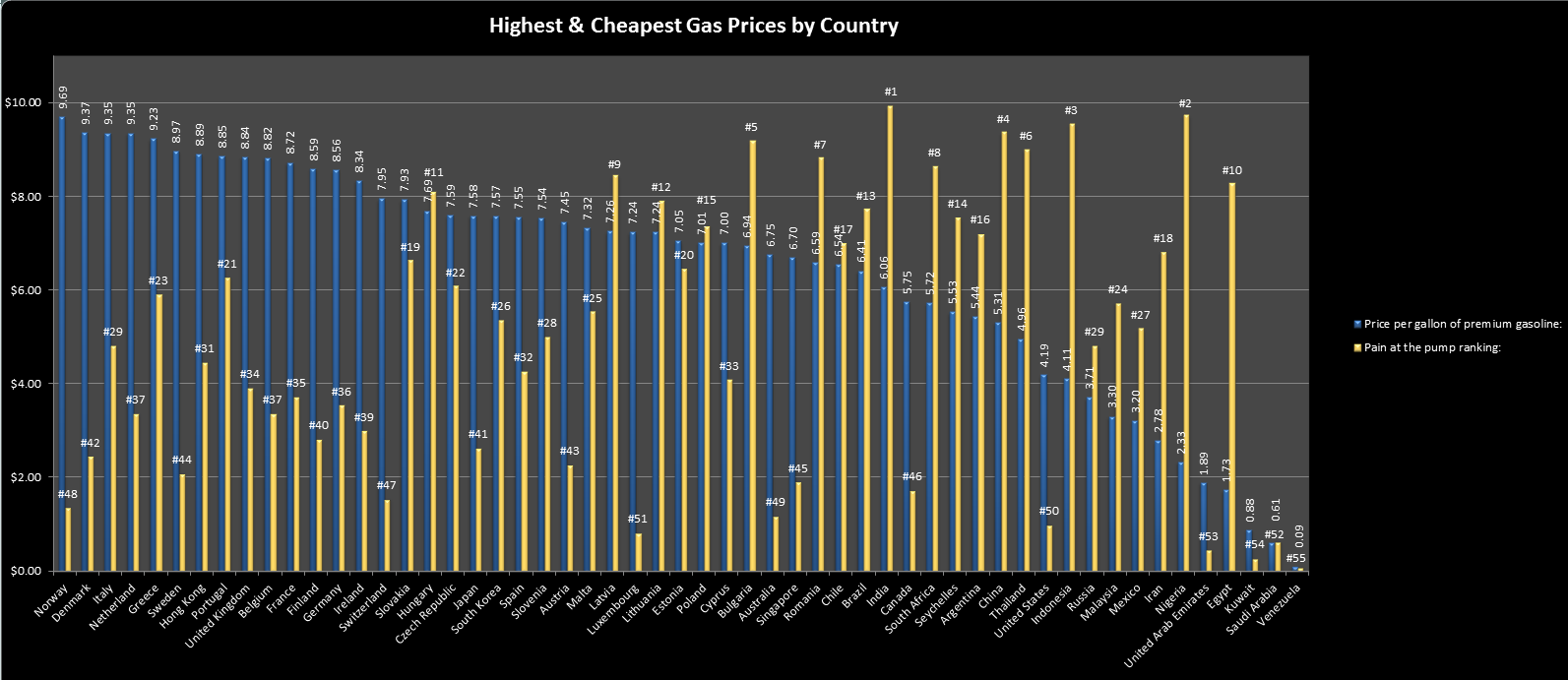

Um exemplo clássico é o preço da gasolina. Muitos países têm regras para determiná-lo. Mas se o preço da gasolina se afasta da cotação internacional por muito tempo acaba gerando distorções. O consumo não se adapta ao preço internacional mais alto (relacionado ao que pode ser importado ou exportado). E quem vai ofertar não tem o sinal do preço correto para decidir quanto investe na produção. No limite, as estatais podem ser obrigadas a importar por valor mais alto do que vendem no mercado doméstico, o que pode levar a prejuízos importantes.

Prejuízos alteram outro preço significativo da economia: o das ações de empresas. Quedas sistemáticas e relevantes das ações refletem mudança do valor das empresas, um sinal de alerta importante. É necessário avaliar o que está causando a destruição desse valor e, caso necessário, realizar mudanças fundamentais.

Os juros básicos, determinados pelo Banco Central, são também um preço importante da economia. Quando os juros sobem, normalmente é sinal de pressões inflacionárias e de ciclo de atividade em alta. Quando caem, o inverso: inflação recuando e/ou atividade fraca. O Banco Central faz bem em insistir que os ciclos ainda não foram abolidos no Brasil, sinalizando que os juros podem eventualmente subir ou descer, apesar da mensagem básica de que devem ficar no atual patamar por um tempo prolongado.

Outro preço importante é a taxa de câmbio, que reflete o valor dos nossos bens relativos aos preços internacionais (ou comercializáveis, aqueles determinados no mercado internacional). No curto prazo, o câmbio pode ser determinado pelo governo, tanto mais quanto mais reservas tiver e mais controles de capitais introduzir. No longo prazo, o câmbio vai ser o que equilibrar as necessidades da economia, isto é, o câmbio consistente com um saldo na balança comercial e de serviços, compatível com persistentes entradas de capitais que, por sua vez, ajudem a financiar os investimentos necessários para o crescimento sustentado da economia. Uma taxa de câmbio mais depreciada que o equilíbrio de longo prazo (que leve a uma balança mais alta e a uma escassez de poupança externa, dado o investimento necessário) vai acabar gerando uma inflação corretiva, devolvendo o valor do câmbio real ao seu equilíbrio.

O salário é o preço do trabalho na economia. Reflete o excesso ou a escassez de mão de obra. Nos últimos anos os salários têm subido acima da inflação, refletindo crescimento maior da demanda que da oferta. A demanda tem aumentado por causa do crescimento mais forte dos setores intensivos em mão de obra (serviços, por exemplo), enquanto a oferta tem sido afetada por um crescimento mais lento da força de trabalho (por questões demográficas, entre outras). Reduzir os encargos da folha de pagamentos pode aliviar as empresas, individualmente, contudo não altera a falta de oferta e a necessidade de maior produtividade da mão de obra. Medidas que incentivem maior demanda por trabalho podem exacerbar o descompasso atual com a oferta. A competitividade da economia depende de a produtividade crescer acima (ou na proporção) do aumento dos salários.

Finalmente, os preços da energia elétrica também variam, apesar de ser um setor naturalmente mais regulado pelo governo. Quando há sobra (ou falta) de energia, esta é vendida no mercado livre a preços menores (ou maiores). Com os reservatórios das hidrelétricas mais baixos no final do ano, os preços no mercado livre subiram, sinalizando oferta menor. Da mesma forma, quando as termoelétricas, mais caras, são ligadas, em momentos de escassez, preços maiores acabam sendo repassados ao consumidor. Esse aumento é necessário para o consumidor agir a fim de economizar o necessário.

Os preços ajudam-nos a identificar escassez e ineficiências e a desenhar políticas para correção de rumos. Muitas vezes há exageros. A regulação dos mercados é fundamental. Mas não podemos dispensar o sistema de preços como um guia importante do que acontece na economia. É necessário observar os preços da economia para sinalizar escassez, excessos ou ineficiências e tomar medidas fundamentais para corrigir os problemas. Sem isso o risco é de gerar distorções na economia maiores do que qualquer flutuação excessiva de preços pudesse ter ocasionado.

05 fevereiro 2013

Notícias e preços dos ativos

Uma das máximas da teoria de finanças é que os preços dos

ativos reagem às informações importantes não esperadas. Em 1968, dois

pesquisadores mostraram como o mercado reagia aos anúncios de resultado das

empresas. Posteriormente, diversas pesquisas revelaram que informações como

dividendos, aquisições, entre outras, refletem nos preços.

Podemos dizer então que existe uma intensa busca pela

associação entre informação e preço dos ativos. O grande problema deste tipo de

pesquisa é identificar um evento que seja importante (como o anúncio de uma

operação de aquisição) e verificar como o mercado reagiu a esta notícia. Nos

dias de hoje o número de notícias que são divulgadas sobre as empresas é

enorme. Calcula-se que somente o Dow Jones Newswire produziu, em dez anos, 2

milhões de estórias. Obviamente que muitos textos irão passar despercebidos do

mercado, sendo considerados irrelevantes.

Uma pesquisa recentemente divulgada avançou um pouco mais

neste assunto. Como a grande maioria das notícias são textos, quatro

pesquisadores, dois deles israelenses e dois estadunidenses, construíram uma

metodologia que permitia separar os textos assuntos. Além disto, a ferramenta

consegue separar as notícias irrelevantes da informação. Usando este

instrumento, os pesquisadores melhoraram substancialmente o modelo que associa

informação com preços dos ativos.

Outro aspecto interessante é a possibilidade de classificar

os textos em positivo ou negativo. Os pesquisadores encontraram que textos

sobre parcerias são muito positivos, enquanto acordos legais são negativos.

Assim, os diferentes assuntos podem refletir de forma diferenciada no preço dos

ativos.

Este texto é um tipo de pesquisa que vai além das análises

simples de séries temporais. Ele busca um instrumento moderno, que contemple

também as palavras que são usadas nos textos, em lugar de focar somente nos

números dos mercados. Pouco a pouco começamos a conhecer um pouco mais o que move

o mercado acionário.

Leia mais

em: BOUDOUKH, Jacob; FELDMAN, Ronen; KOGAN, Shimon; RICHARDSON, Matthew. Which news moves stock prices? NBER

Working Paper 18725, jan. 2012.

12 julho 2012

Evidenciação

Tenho tido a oportunidade de participar de alguns artigos muito interessantes. Agora a RBGN - um excelente periódico, por sinal - acaba de publicar um artigo onde sou co-autor. Veja o resumo:

Os gestores conhecem mais sobre o desempenho da organização do que os investidores, o que torna a divulgação de informações uma possível estratégia de diferenciação competitiva, minimizando a seleção adversa. Este trabalho tem como principal objetivo analisar se o nível de divulgação de informações de uma entidade pode impactar a percepção de risco dos indivíduos e o processo de avaliação de suas ações. A pesquisa foi realizada em um estudo experimental por meio de um mercado de capitais simulado com 456 participantes, sendo 353 no experimento principal e 103 no experimento modificado. Investigou-se a precificação das ações de duas empresas com diferentes níveis de divulgação de informação em quatros momentos distintos. A cada momento, informações adicionais sobre o desempenho eram apresentadas aos participantes. A análise dos resultados evidenciou que, mantendo outras variáveis constantes, o nível de divulgação de informações de uma entidade pode impactar as expectativas dos indivíduos e o processo de avaliação de suas ações. Maior nível de divulgação apresentado por uma entidade impactou tanto o valor de sua ação quanto o da outra empresa.

O trabalho de pesquisa mostra que os usuários não somente premiam as empresas que evidenciam como também punem aquelas que não divulgam quando suas concorrentes o fazem. Ou seja, para não sofrer um efeito no preço da sua ação, uma empresa deve sempre divulgar.

Os gestores conhecem mais sobre o desempenho da organização do que os investidores, o que torna a divulgação de informações uma possível estratégia de diferenciação competitiva, minimizando a seleção adversa. Este trabalho tem como principal objetivo analisar se o nível de divulgação de informações de uma entidade pode impactar a percepção de risco dos indivíduos e o processo de avaliação de suas ações. A pesquisa foi realizada em um estudo experimental por meio de um mercado de capitais simulado com 456 participantes, sendo 353 no experimento principal e 103 no experimento modificado. Investigou-se a precificação das ações de duas empresas com diferentes níveis de divulgação de informação em quatros momentos distintos. A cada momento, informações adicionais sobre o desempenho eram apresentadas aos participantes. A análise dos resultados evidenciou que, mantendo outras variáveis constantes, o nível de divulgação de informações de uma entidade pode impactar as expectativas dos indivíduos e o processo de avaliação de suas ações. Maior nível de divulgação apresentado por uma entidade impactou tanto o valor de sua ação quanto o da outra empresa.

O trabalho de pesquisa mostra que os usuários não somente premiam as empresas que evidenciam como também punem aquelas que não divulgam quando suas concorrentes o fazem. Ou seja, para não sofrer um efeito no preço da sua ação, uma empresa deve sempre divulgar.

15 maio 2012

17 fevereiro 2012

Petróleo

A figura abaixo mostra a evolução do preço do barril de petróleo, desde o início de sua exploração comercial (antes de1860) até os dias de hoje. Em 1859 o preço era de 20 dólares o barril, que significa algo em torno de $500 nos dias de hoje.Logo após o preço caiu para 9 dólares, algo em torno de 200 dólares do barril. O preço fica num patamar reduzido até a década de setenta, quando ocorreu a crise do petróleo e a ação da OPEP.

06 janeiro 2012

Ingresso do cinema

Se a oferta e demanda são responsáveis por alterações nos preços das coisas , por que filmes mais demandados não têm o preço do ingresso superior aos outros? É claro que, definir qual filme fará sucesso junto ao público não é tão simples, mas já se sabe que as produções mais caras são as que mais atraem audiência. Eis algumas explicações para essa intrigante questão:

Se a oferta e demanda são responsáveis por alterações nos preços das coisas , por que filmes mais demandados não têm o preço do ingresso superior aos outros? É claro que, definir qual filme fará sucesso junto ao público não é tão simples, mas já se sabe que as produções mais caras são as que mais atraem audiência. Eis algumas explicações para essa intrigante questão:1)Em verdade, os cinemas já fazem discriminação de preços, pois colocam os melhores filmes (mais demandos) nas melhores salas.

2) Não é possível reduzir os preços após a estreia, pois muitos agurdariam a queda dos preços para, posteriormente, assitir ao filme. Isso destruiria o sentido das estreias.

3)Para grande parte dos indivíduos, preço é sinônimo de qualidade. Assim, se você chega ao cinema e observa que há filmes com preços diferentes,por exemplo, um com ingresso de 10 , 20 e 30 reais, provavelmente, pensará que o mais barato não é tão bom quanto os outros.

4)Bilhetes mais baratos levam a maiores custos de monitoramento da movimentação dos clientes entre as salas, pois isso criaria um incentivo para os indivíduos mudarem de sala, ou seja, comprarem o ingresso mais barato para "fugir" , e assitir o filme mais caro. Além disso, criaria incentivos para os estúdios menores lançarem suas produções juntamente com os blockbusters, sabendo que milhares de consumidores vão comprar os bilhetes mais baratos de seus filmes para assistir ao blockbuster mais caro.

5) A discriminação de preços oferece mais oportunidades para os cinemas "roubarem" audiência um dos outros. Certamente,um indivíduo mais econômico, não se importaria em tomar o metrô para para ver Sherlock Holmes por um preço significativamente menor que num outro cinema, que marca esta mesma produção como um blockbuster , e como consequência tem um preço maior.

Fonte: aqui e aqui

28 outubro 2011

Preço de Veículos

Fiz uma análise na tabela de preços de veículos usados do jornal Estado de São Paulo (edição de 23 de outubro de 2011). Nestes cálculos considerei somente o preço de 2011 e o preço de 2007, o último disponibilizado pelo jornal. Somente os automóveis com os dois preços foram considerados nos cálculos abaixo. A amostra totalizou 120 veículos de diferentes marcas e valores. O automóvel de maior preço inicial tem um valor de 270 mil reais para o comprador: um BMW X5 Sport. O de menor preço custa 21.600, um Uno Mile sem muito luxo.

Inicialmente o meu interesse era verificar qual seria a taxa de depreciação mais adequada para este tipo de ativo. Comparando o preço em 2011 e o preço em 2007 teria uma aproximação desta informação. O valor médio obtido foi de 31%. Considerando que temos quatro anos de uso, isto significa uma desvalorização média anual de 7,72%. Isto corresponde a uma vida útil estimada de 13 anos, aproximadamente. (Esta informação deve ser tomada com um certo cuidado, já que existem outros fatores que não foram levados em consideração. Por exemplo, o preço de um automóvel tende a reduzir mais nos primeiros anos. Irei comentar sobre isto em outra postagem)

O problema é que esta taxa sofre muita variação. Um Celta, da Chevrolet, teve uma desvalorização de 16,73% no período de quatro anos, a menor da relação. Já o Accord EX sofreu uma desvalorização de 57%, o que é um valor bastante expressivo. Além disto, a desvalorização também variou conforme a marca. Assim, os automóveis da General Motors desvalorizaram 24% em média, um pouco abaixo da Ford, Fiat e Volkswagen (em torno de 28%), mas distante da Honda (39%). Nesta estatística só considerei as empresas com mais de cinco automóveis na amostra.

Um aspecto interessante é que o valor da desvalorização possui uma relação estatística forte com o preço inicial (R2 = 0,508, vide gráfico a seguir). Ou seja, automóveis mais caros são aqueles que mais se desvalorizam.

Além da correlação, fiz um teste simples para verificar isto. Selecionei os trinta automóveis mais baratos e o trinta com o preço inicial mais elevado. Enquanto os veículos com preços menores sofriam uma desvalorização média de 23,36%, aqueles com maiores preços têm uma perda de 36,26%. Para ter certeza que os valores são diferentes, fiz um teste estatístico bem simples chamado teste de média. O resultado mostrou que realmente os valores são diferentes.

Observe que como o valor médio dos automóveis mais caros é de quase 140 mil reais, a desvalorização adicional, de 18 mil reais, corresponde a quase um automóvel Mille.

A razão para esta perda é fácil de ser explicada: os veículos usados mais caros geralmente não possuem um mercado comprador expressivo. Assim, a diferença na desvalorização pode ser explicada pela baixa liquidez do automóvel mais caro.

Assim, na próxima compra do seu automóvel, pense que um carro de maior preço possui uma perda na desvalorização.

17 outubro 2011

Petrobras

Sobre a relação entre o preço do petróleo interno e o preço praticado no Brasil:

A Petrobras deixou de ganhar R$ 9 bilhões nos últimos oito anos por causa da defasagem dos preços da gasolina e do diesel em relação às cotações do mercado internacional, conforme cálculos do Centro Brasileiro de Infraestrutura (CBIE). "Quando o preço do petróleo sobe muito, a Petrobras subsidia o custo no mercado interno; quando cai, quem subsidia é o consumidor e o acionista", afirma o diretor do CBIE, Adriano Pires.

Esta é uma afirmação estranha: o correto é que quando o preço do petróleo sobe muito, o acionista subsidia; quando cai, o consumidor subsidia o acionista. Assim, uma notícia de aumento externo do preço do petróleo deveria fazer com que as ações da Petrobras perdessem valor. Entretanto, vejam este gráfico:

Imagem: aqui

30 maio 2011

Pirataria

Durante uma apresentação realizada nesta semana em Pequim (China), o CEO da Microsoft, Steve Ballmer, destacou que, hoje, um dos grandes desafios da companhia para avançar no mercado chinês é a questão da pirataria. E o executivo defendeu que a principal causa do problema não está relacionada ao preço do software e, sim, à falta de leis adequadas para garantir a propriedade intelectual.

Para justificar sua visão, Ballmer disse que se as pessoas têm dinheiro para comprar computadores, não faz sentido dizer que elas não podem pagar pelo software. De acordo com notícia do Wall Street Journal, ele lembrou também que, hoje, a Microsoft fatura seis vezes mais por PC vendido na Índia do que na China. O que, segundo ele, deve-se às rígidas leis indianas voltadas a garantir o direito à propridade intelectual.

Em relação ao problema de pirataria na China, o executivo citou que as receitas no país representam apenas 5% do que a Microsoft fatura nos Estados Unidos, apesar dos dois mercados terem vendas de computadores bastante próximas.

Um relatório da BSA (Business Software Alliance), divulgado em maio deste ano, aponta que 42% dos softwares para PC foram pirateados em todo o mundo em 2010, movimentando US$ 59 bilhões em atividades ilegais. Os mercados emergentes – como Brasil e China – são citados como os principais responsáveis por esses números, concentrando US$ 32 bilhões.

Ainda segundo a BSA, os mercados emergentes concentraram 50% de todos os PCs comercializados ao redor do mundo em 2010, contudo, corresponderam a menos de 20% de todas as receitas com licença de software. O que sinaliza para um alto índice de uso de soluções piratas.

Fonte: aqui

Para justificar sua visão, Ballmer disse que se as pessoas têm dinheiro para comprar computadores, não faz sentido dizer que elas não podem pagar pelo software. De acordo com notícia do Wall Street Journal, ele lembrou também que, hoje, a Microsoft fatura seis vezes mais por PC vendido na Índia do que na China. O que, segundo ele, deve-se às rígidas leis indianas voltadas a garantir o direito à propridade intelectual.

Em relação ao problema de pirataria na China, o executivo citou que as receitas no país representam apenas 5% do que a Microsoft fatura nos Estados Unidos, apesar dos dois mercados terem vendas de computadores bastante próximas.

Um relatório da BSA (Business Software Alliance), divulgado em maio deste ano, aponta que 42% dos softwares para PC foram pirateados em todo o mundo em 2010, movimentando US$ 59 bilhões em atividades ilegais. Os mercados emergentes – como Brasil e China – são citados como os principais responsáveis por esses números, concentrando US$ 32 bilhões.

Ainda segundo a BSA, os mercados emergentes concentraram 50% de todos os PCs comercializados ao redor do mundo em 2010, contudo, corresponderam a menos de 20% de todas as receitas com licença de software. O que sinaliza para um alto índice de uso de soluções piratas.

Fonte: aqui

03 maio 2011

Assinar:

Postagens (Atom)

{kind=link}