Para Tyler Cowen a lista tem, na ordem: Milton Friedman,John Maynard Keynes, Friedrich A. Hayek, John Stuart Mill, Thomas Robert Malthus e Adam Smith

Para Tyler Cowen a lista tem, na ordem: Milton Friedman,John Maynard Keynes, Friedrich A. Hayek, John Stuart Mill, Thomas Robert Malthus e Adam Smith

Já comentamos aqui, mas o texto abaixo reforça a discussão:

Atenção, organizações sem fins lucrativos: um novo padrão para relatórios internacionais está chegando

31 de outubro de 2023

Um projeto inovador para desenvolver as primeiras diretrizes internacionais de contabilidade para organizações sem fins lucrativos está em andamento. Vivienne Russell conversou com os diretores do projeto, Sam Musoke e Karen Sanderson.

Em todo o mundo, diz Sam Musoke, Diretor do Projeto IFR4NPO, há profissionais financeiros que trabalham em organizações sem fins lucrativos que se sentem isolados. Eles participam de eventos de contabilidade e ninguém está discutindo as especificidades de trabalhar em uma organização sem fins lucrativos. Eles participam de eventos para organizações sem fins lucrativos e todos estão falando sobre a entrega operacional e não sobre as finanças.

Mas isso está começando a mudar, graças a um projeto que Sam co-direciona e que deu voz à comunidade financeira de organizações sem fins lucrativos.

"Muitas vezes encontramos pessoas que dizem 'Meus colegas, meus profissionais de finanças sem fins lucrativos!' e eles estão se encontrando", ela conta ao AAT Comment de sua casa em Uganda.

Definindo o padrão

O Projeto de Relatórios Financeiros Internacionais para Organizações Sem Fins Lucrativos, ou IFR4NPO, é um projeto que oficialmente começou a trabalhar no final de 2019. Sua missão é simples, mas inovadora. Desenvolver as primeiras diretrizes de relatórios financeiros globalmente aplicáveis para organizações sem fins lucrativos, como instituições de caridade e organizações não governamentais (ONGs). Isso permitirá que organizações sem fins lucrativos em todo o mundo produzam demonstrações financeiras de melhor qualidade e mais úteis, ajudando-as a melhorar sua credibilidade e acesso a financiamento.

O progresso tem sido constante, e os diretores do projeto imaginam que as diretrizes finais, chamadas de Diretrizes Internacionais de Contabilidade para Organizações Sem Fins Lucrativos (INPAG), estarão prontas até o meio de 2025.

O projeto está sendo conduzido em conjunto pela CIPFA, a organização profissional de contabilidade do setor público baseada no Reino Unido, e pela Humentum, que oferece programas de defesa e treinamento para aumentar a resiliência operacional e melhorar a responsabilidade e conformidade das organizações que realizam trabalhos humanitários e de desenvolvimento global.

O projeto IFR4NPO aproveita a experiência e redes diferentes, mas complementares, das duas organizações.

"O que torna esse molho especial da CIPFA e da Humentum tão poderoso é que [a Humentum] tem uma rede muito bem conectada com organizações sem fins lucrativos, tanto entidades locais em um grande número de países quanto ONGs internacionais a nível de sede e financiadores, e a CIPFA traz as organizações profissionais de contabilidade, os contadores, os definidores de padrões, a comunidade de auditoria", explica Sam. "Sente-se que estamos trabalhando como uma equipe de duas faces. Estamos realmente unidos no propósito."

Juntas, as duas organizações têm um poder significativo de convocação e estão descobrindo que, unindo forças, estão criando um espaço que antes não existia.

Abordando o fardo da inconsistência

O ímpeto para o projeto IFR4NPO veio do próprio setor sem fins lucrativos. Uma pesquisa realizada pela CCAB descobriu que 659 respondentes sem fins lucrativos de 179 países (72%) disseram que um padrão contábil internacional seria útil. Embora alguns países tenham desenvolvido seu próprio padrão para preencher a lacuna, a falta de consistência apenas piora o problema e coloca consideráveis ônus sobre aqueles encarregados de preparar as contas.

"Cada doador tem sua própria variante do que acredita ser uma boa demonstração financeira", diz Karen Sanderson, Diretora Técnica do INPAG, que lidera o projeto pelo lado da CIPFA e trabalha no Reino Unido.

"Portanto, há um grande fardo sobre as organizações sem fins lucrativos, onde elas têm vários doadores produzindo diferentes formas de relatórios. E uma de nossas grandes esperanças com este projeto é aproximar um pouco mais a comunidade de doadores em termos das informações de relatórios financeiros de que precisam."

O projeto realizou uma grande quantidade de engajamento, divulgação e consulta com grupos de partes interessadas em todo o mundo. Já foi realizada uma consulta sobre um primeiro Rascunho de Exposição, que é um texto proposto para as diretrizes e está aberto a comentários e pode ser alterado de acordo com o feedback recebido.

Uma consulta sobre um segundo Rascunho de Exposição, que abrange alguns dos desafios contábeis exclusivos das organizações sem fins lucrativos, foi lançada em setembro e será realizada até março do próximo ano. Outra consulta sobre um terceiro e último Rascunho de Exposição sobre apresentação de contas está planejada antes que as diretrizes finais sejam publicadas em 2025.

Trabalhando em relatórios exclusivos

As diretrizes que estão sendo desenvolvidas são baseadas no padrão contábil IFRS para PMEs (Pequenas e Médias Empresas), com algumas referências aos padrões de relatórios financeiros do setor público, quando relevantes e úteis. O projeto trouxe à tona alguns desafios contábeis complexos. Organizações sem fins lucrativos, que dependem em grande parte de doações e subsídios para sua receita, não são como empresas onde a receita é recebida em troca da venda de um bem ou serviço, com ambas as partes recebendo algo da transação.

Nas organizações sem fins lucrativos, as transações-chave podem ser unilaterais. O doador fornece dinheiro com a compreensão de que ele será usado em benefício de outra pessoa. "Isso muda toda a contabilidade e abre todo tipo de questões que não são abordadas em outros padrões contábeis", diz Sam.

Uma complicação adicional vem do fato de que muitos subsídios vêm com limitações sobre como podem ser usados. "Novamente, isso não acontece nas empresas", observa Sam.

"Se eu comprar uma garrafa de água de você, não vou dizer como usar esse dinheiro. É seu dinheiro para usar como quiser. A ideia de restrições impostas pelo doador é muito única para o setor e tem um grande impacto na contabilidade e responsabilidade. Porque não só preciso dizer o que tenho e no que gastei, mas também tenho que mostrar que gastei no que se entende que seria gasto. Agora isso é outro nível de complexidade em termos de responsabilidade."

Foram desenvolvidas uma variedade de soluções e abordagens diferentes para resolver esse dilema de responsabilidade. As diretrizes propostas que estão sendo desenvolvidas buscam harmonizar essas abordagens e desenvolver uma linguagem comum que todas as partes possam entender e que construa credibilidade e confiança.

Abraçando a mudança

As respostas ao trabalho do projeto têm sido encorajadoramente diversas, dizem Sam e Karen, com contribuições de todas as regiões e continentes globais, bem como uma ampla gama de grupos de partes interessadas, todos informados por um alto grau de paixão e engajamento.

De um começo discreto, o projeto agora construiu uma reputação e respeito no setor sem fins lucrativos, e tanto Sam quanto Karen concordam que houve uma mudança real na percepção.

"Somos uma pedra que rola", diz Karen. "Começamos do zero e crescemos muito."

Ela reflete que os diretores do projeto tendem a olhar para a montanha à frente deles, "mas na verdade, quando olhamos para trás, podemos ver o quanto já percorremos".

O Google, da Alphabet, pagou 26,3 bilhões de dólares a outras empresas em 2021 para garantir que seu mecanismo de busca fosse o padrão em navegadores da web e de celulares, testemunhou um alto executivo da empresa durante julgamento antitruste do Departamento de Justiça, conforme noticiou Bloomberg News nesta sexta-feira.

Fonte: Forbes

Ninguém paga 26 bilhões se não valer a pena.

Qual seria o valor de melhorar a precisão de uma previsão do tempo? Uma pesquisa fez esta estimativa e encontrou que melhorar em 50% as previsões pode salvar mais de duas mil vidas. Eis o resumo:

Nós fornecemos as primeiras estimativas de preferência revelada dos benefícios das previsões meteorológicas de rotina. Os benefícios decorrem de como as pessoas usam informações antecipadas para reduzir a mortalidade devido ao calor e ao frio. Teoricamente, previsões mais precisas reduzem a mortalidade somente se o risco de mortalidade for convexo em erros de previsão. Testamos essa convexidade usando dados sobre o universo de eventos de mortalidade e previsões meteorológicas ao longo de um período de doze anos nos Estados Unidos. Os resultados mostram que previsões erroneamente amenas aumentam a mortalidade, enquanto previsões erroneamente extremas não reduzem a mortalidade. Tornar as previsões 50% mais precisas salvaria 2.200 vidas por ano. O público estaria disposto a pagar $112 bilhões para tornar as previsões 50% mais precisas ao longo do resto do século, dos quais $22 bilhões refletem como as previsões facilitam a adaptação às mudanças climáticas.

O texto pode ser encontrado aqui

Com a proposta de fomentar a análise crítica no seio da comunidade acadêmica e na sociedade, a Universidade de Brasília (UnB) realiza, nos dias 8 a 10 de novembro, no Campus Darcy Ribeiro, o 9º Congresso UnB de Contabilidade e Governança (CGUnB).

Na oportunidade, serão debatidas as direções e características das pesquisas em contabilidade e finanças no Brasil e no mundo, explorando os aspectos teóricos, metodológicos e empíricos, de modo a incentivar o avanço da produção científica nessa área.

O CGUnB oferecerá palestras, workshops e fóruns de discussão sobre as pesquisas mais recentes no campo da contabilidade e da governança. Além disso, por ser um ambiente de construção de redes de contatos, permite o estreitamento dos laços entre pesquisadores do Brasil e do exterior, bem como a aproximação entre o trabalho acadêmico e as necessidades do mercado.

As palestras serão ministradas por renomados pesquisadores e profissionais da área, tais como Patrícia Dechow, doutora e professora de Contabilidade, Finanças e Economia Empresarial na Universidade da Califórnia, Berkeley; Thomas Ahrens, professor de Contabilidade na Universidade dos Emirados Árabes Unidos (UAEU); e Jacob Soll, professor de Filosofia, História e Contabilidade na University of Southern California.

O evento é uma excelente oportunidade para expandir os conhecimentos sobre os temas mais relevantes da contabilidade e da governança, uma vez que o participante poderá se aprofundar em assuntos como auditoria, controladoria e compliance.

Fonte: CFC

No cenário digital em constante mudança, os blogueiros ganharam destaque como influenciadores, desempenhando um papel importante ao ajudar os consumidores a escolher os produtos e serviços nos quais desejam gastar seu tempo e dinheiro. No entanto, mesmo com os muitos aplicativos de mídia social díspares que distraem os consumidores dos blogs "tradicionais", ainda há um grande número de blogueiros que têm influência em muitas esferas diferentes e representam um recurso útil para os profissionais de marketing.

O problema persiste em como identificar e classificar os muitos blogueiros para obter o melhor impacto em uma campanha de marketing. Um estudo de pesquisa no International Journal of Internet Marketing and Advertising mostra como um quadro abrangente pode classificar os blogueiros com base em sua abordagem única de criação de conteúdo.

Beatrice Ietto e Federica Pascucci da Università Politecnica delle Marche em Ancona, Itália, basearam-se na teoria das práticas sociais para construir seu quadro de classificação. Nessa teoria, a criação de conteúdo é vista como um comportamento habitual moldado por contextos socioculturais. A equipe concentrou-se em uma análise etnográfica extensa de blogueiros de música australianos para oferecer novas informações sobre os fatores críticos que influenciam a abordagem de criação de conteúdo de um blogueiro.

O trabalho mostra que os blogueiros neste nicho criam conteúdo principalmente impulsionados por sua avaliação subjetiva de quatro dimensões-chave: influências pessoais, influências de público, influências da comunidade e influências comerciais. Essas dimensões desempenham um papel fundamental na moldagem das estratégias de criação de conteúdo do blogueiro e na determinação da natureza de seu envolvimento com seu público.

Com os detalhes dessas informações em mãos, a equipe criou um quadro multidimensional para a classificação de blogueiros como "apaixonados", "seguidores de tendências", "sofisticados e subculturais", "comemorativos e excessivamente positivos" e "profissionais". O quadro pode oferecer aos profissionais de marketing um recurso útil para identificar e colaborar com os blogueiros mais adequados que se integram bem em suas estratégias de promoção. O quadro vai além das métricas simplistas de "acessos" e "alcance" do site e examina como o blog funciona e como isso funcionaria perfeitamente com uma campanha de marketing.

Fonte: aqui

O fundador da FTX, Sam Bankman-Fried, foi considerado culpado na quinta-feira (2) por roubar clientes da corretora de criptomoedas em colapso, em uma das maiores fraudes financeiras já registradas, um veredicto que consolidou a queda do ex-bilionário de 31 anos.

Um júri de 12 membros no tribunal federal de Manhattan condenou Bankman-Fried em todas as sete acusações após um julgamento de um mês no qual os promotores argumentaram que ele roubou US$ 8 bilhões dos usuários da FTX por pura ganância.

O veredicto veio apenas um ano após a FTX ter feito um pedido de recuperação judicial em um rápido colapso corporativo que chocou os mercados financeiros e apagou sua fortuna pessoal estimada em US$ 26 bilhões.

O júri chegou ao veredicto após pouco mais de quatro horas de deliberações. Bankman-Fried, que havia se declarado inocente de duas acusações de fraude e cinco acusações de conspiração, ficou de frente para o júri com as mãos cruzadas à sua frente quando o veredicto foi lido.

A condenação foi uma vitória para o Departamento de Justiça dos EUA e Damian Williams, o principal promotor federal em Manhattan, que fez da erradicação da corrupção nos mercados financeiros uma de suas principais prioridades.

“O setor de criptomoedas pode ser novo, os participantes como Sam Bankman-Fried podem ser novos, mas esse tipo de fraude é tão antigo quanto o tempo e não temos paciência para isso”, disse Williams a jornalistas.

Outrora o queridinho do mundo das criptomoedas, Bankman-Fried – conhecido por seu cabelo cacheado despenteado e por usar shorts e camisetas em vez de trajes de negócios – junta-se a pessoas como Bernie Madoff, que admitiu um esquema de pirâmide, e Jordan Belfort, fraudador de “O Lobo de Wall Street”, como pessoas notáveis condenadas por grandes crimes financeiros nos EUA.

O juiz distrital dos EUA, Lewis Kaplan, marcou a sentença de Bankman-Fried para 28 de março de 2024. O graduado do Massachusetts Institute of Technology poderá enfrentar décadas de prisão.

O advogado de defesa, Mark Cohen, disse em um comunicado que estava “desapontado”, mas que respeita a decisão do júri. “O Sr. Bankman-Fried mantém sua inocência e continuará a combater vigorosamente as acusações contra ele”, disse ele.

Bankman-Fried deverá ser julgado em março próximo por um segundo conjunto de acusações apresentadas pelos promotores no início deste ano, inclusive por supostas conspirações de suborno estrangeiro e fraude bancária.

Os promotores disseram durante o julgamento que Bankman-Fried desviou dinheiro da FTX para seu fundo de hedge focado em criptomoedas, a Alameda Research, apesar de proclamar nas mídias sociais e em anúncios de televisão que a corretora priorizava a segurança dos fundos dos clientes.

A Alameda usou o dinheiro para pagar credores e fazer empréstimos a Bankman-Fried e outros executivos – que, por sua vez, fizeram investimentos de risco e doaram mais de US$ 100 milhões para campanhas políticas dos EUA em uma tentativa de promover a legislação de criptomoeda que o réu considerava favorável a seus negócios, de acordo com os promotores.

Bankman-Fried está preso desde agosto, depois que Kaplan revogou sua fiança, concluindo que ele provavelmente manipulou testemunhas.

Fonte: Forbes

A rápida evolução da tecnologia de IA generativa está fazendo com que os chatbots se tornem cada vez mais competentes na formulação de conselhos fiscais complexos e na pesquisa, afirmam participantes do mercado de contabilidade.

Jeff Saviano, líder global de inovação fiscal na EY, argumenta que, embora a tecnologia de IA generativa seja frequentemente vista como pouco mais do que um instrumento administrativo, ela realmente tem o potencial de oferecer conselhos personalizados e fazer julgamentos sutis.

"Estamos vendo essas ferramentas sendo usadas de várias maneiras", diz ele, citando especificamente o TaxGPT, o autodenominado primeiro assistente fiscal movido a IA do mundo, que foi lançado em maio. "Eu não copiaria e colaria [seus resultados] e enviaria para um cliente, mas é tão poderoso que é um ótimo ponto de partida."

Expertise consultiva

Saviano explica que experimentou o TaxGPT, desafiando-o apresentando cenários fictícios e pedindo para cruzar as informações do cliente com a legislação fiscal relevante e produzir um julgamento. Ele elogia sua capacidade de levar em consideração vários fatores e oferecer conclusões qualitativas e quantitativas sobre a responsabilidade fiscal, afirmando que a ferramenta "acertou".

Ele também elogia a capacidade da ferramenta de conduzir "pesquisas baseadas em personas", explicando que ela pode analisar as características de várias partes e aconselhar sobre como defender uma posição em apoio à parte A em comparação com a parte B.

"Isso é algo que considero o mais poderoso em termos de sua distinção em relação à forma como os mecanismos de busca mais tradicionais funcionam", acrescenta, afirmando que a EY está "avançando rapidamente" para incorporar essa tecnologia em sua prestação de serviços.

Rob Hackney, gerente fiscal da DSG Chartered Accountants, oferece uma perspectiva semelhante, apesar de atuar no mercado médio da indústria. Embora sua adoção tenha sido mais lenta na área fiscal do que em outras áreas, a IA poderia ter um "impacto transformador no papel de um profissional de impostos", diz ele.

"Embora a adoção de IA em um ambiente fiscal tenha sido mais lenta do que em outras áreas de negócios, estamos vendo um aumento em seu uso, especialmente dada a velocidade extremamente rápida com que grandes volumes de dados podem ser processados."

Assim como Saviano, Hackney endossa a proficiência da IA em uma ampla gama de questões fiscais, incluindo a identificação de análises incorretas, itens controversos, custos não permitidos ou despesas que se qualificam para alívios fiscais específicos.

Citando um caso de uso mais específico, ele também explica que classificadores baseados em IA podem automatizar a classificação de subsídios de capital de um grande conjunto de dados, marcando cada ponto de dados com uma pontuação de confiança que permite a revisão humana identificar rapidamente áreas de preocupação. Isso, diz ele, demonstra as capacidades da IA em um contexto consultivo.

"Enquanto as aplicações anteriores podem se concentrar em tarefas baseadas em conformidade ou numéricas, a IA tem um claro potencial para auxiliar em um contexto consultivo. E, inevitavelmente, empresas mais complexas experimentarão uma variedade mais ampla de áreas específicas em que a IA pode ser aplicada em um contexto fiscal, especialmente em empresas multinacionais."

Mitigando os riscos

Mas enquanto Hackney elogia os benefícios potenciais da IA para contadores fiscais, argumentando que ela permitirá que os consultores dediquem seu tempo a trabalhos de maior valor, ele também alerta rapidamente sobre os perigos potenciais. Principalmente entre eles está a "expectativa irreal", diz ele, acrescentando que o valor do julgamento humano sutil não deve ser subestimado.

"Deve-se tomar cuidado para evitar expectativas irreais - se a qualidade dos dados for ruim, a IA só pode fazer muito para gerar resultados úteis. Sempre haverá áreas em que o julgamento profissional é necessário, o que está significativamente além do que as soluções de IA atuais podem fornecer."

Hackney prossegue dizendo que, embora os reguladores tenham um papel a desempenhar em termos de adaptação das regulamentações de proteção de dados, a consideração-chave para os participantes do mercado é a oferta de treinamento adequado. Isso é "crucial" para a implementação bem-sucedida da IA, diz ele.

Saviano também tem participado ativamente na iniciativa de aprofundar a educação e regulamentação em torno da tecnologia de IA, tendo lançado a rede EY Advanced Technology Tax Lab em colaboração com o MIT em 2018.

Mais recentemente, o foco da rede tem sido a extensão do Cânon de Ética Profissional da American Bar Association para incluir o uso da inteligência artificial. O ônus da "obrigação de competência" tem sido um dos principais princípios emergentes desse processo, explica Saviano.

"Estamos prestes a dizer que, para ser um advogado competente, é necessário considerar como a inteligência artificial pode melhorar o atendimento aos clientes", diz ele.

"A base disso é algo um pouco como o Juramento de Hipócrates - primeiro, não causar danos."

Traduzido daqui pelo ChatGPT

Artigo de 7 de julho, publicado pela Forbes, de Shivaram Rajgopal

As mudanças climáticas e eventos relacionados a condições climáticas extremas já afetam os fluxos de caixa de seguradoras, empresas relacionadas a viagens e turismo, como companhias de cruzeiros, empresas agrícolas, operadores de parques temáticos, empresas de energia e empresas de transporte, para citar alguns. No entanto, as atuais regras de relatórios nos Estados Unidos não exigem a divulgação sistemática do impacto de riscos físicos e de transição relacionados ao clima nas futuras entradas de caixa e no custo de capital das empresas afetadas.

Agora, vamos considerar outra parte do "S" relacionada aos impostos que uma empresa paga e às concessões e subsídios que recebe, bem como às condições, como o número mínimo de empregos que a empresa precisa criar em troca desse auxílio. As divulgações corporativas nessa área são vagas e superficiais na melhor das hipóteses. Algumas de minhas pesquisas mostram que o retorno esperado para cada dólar gasto em lobby por uma empresa pode superar em muito o retorno esperado para, por exemplo, cada dólar investido em pesquisa e desenvolvimento. No entanto, não há uma divulgação exigida da extensão e do alcance da atividade de lobby realizada por uma empresa.

O "G", ou governança corporativa de uma empresa, descreve o processo de avaliar o que o CEO fez com o capital dos acionistas, capital natural, capital humano e recursos dos contribuintes confiados a esse CEO pelos acionistas, sociedade, trabalhadores e contribuintes. No entanto, como mencionado anteriormente, os dados disponíveis para avaliar o quão bem o CEO proporcionou um retorno sobre essas fontes de capital muitas vezes estão ausentes ou vagos. Mesmo as divulgações de compensação do CEO não revelam claramente se os acionistas realmente pagaram ao CEO pelo desempenho da empresa.

ESG, em essência, é um movimento de mercado livre, orgânico e impulsionado por investidores para pedir às empresas que divulguem mais informações sobre os fatores descritos associados a seus futuros fluxos de caixa ou custo de capital. Os investidores estariam negligenciando sua responsabilidade fiduciária com seus stakeholders se não considerassem os fatores materiais ao tomar uma decisão de investimento. Proibir a consideração de fatores ESG materiais simplesmente interfere na oferta de dados para tornar os mercados de ativos eficientes na precificação desses riscos e retornos. Na verdade, há evidências sugerindo que perdas substanciais serão incorridas pelos constituintes de estados, como o Texas, onde legislação que restringe a liberdade dos fundos de pensão públicos para investir foi aprovada nos últimos meses.

Para concluir, gostaria de reiterar que os investidores e gestores de ativos não podem se dar ao luxo de ignorar os riscos financeiros decorrentes da falta de dados ESG relevantes para entender os futuros fluxos de caixa e riscos de ações, títulos e outros ativos.

Foto:

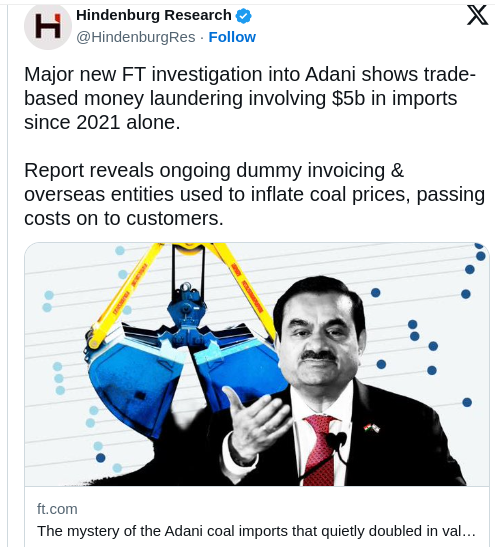

O Grupo Adani foi notícia anteriormente com um relatório de uma empresa de investimento chamada Hindenburg. Adani é um conglomerado indiano, fundado em 1988, que atua em setores com portos, energia elétrica, mineração e infraestrutura, entre outros.

As denúncias fizeram com que o grupo perdesse 104 bilhões de dólares em valor de mercado. A notícia mais recente do grupo é de uma investigação conduzida pelo jornalista Dan McCrum, do Financial Times. O jornalista foi o responsável por revelar a fraude na Wirecard e isso pesa a seu favor. Na investigação do jornalista, o grupo parece ter importado carvão com preços muito acima do valor de mercado. Isto fez com que alguns clientes tivessem o preço do insumo majorado. Além disso, o grupo parece estar usando intermediários em locais como Taiwan, Dubai e Cingapura.

O objetivo é desviar fundos para o exterior e aumentar os preços internos. Se o produto segui uma rota clara, da Indonésia para Índia, os documentos passaram por diversos intermediários, uma tática comum para lavagem de dinheiro.

Hi Lingos, operando em um local residencial em Taipei, foi citado como fornecedor de 12,9 milhões de toneladas de carvão em 428 remessas da Austrália e Indonésia. Adani gastou aproximadamente US $ 2 bilhões para esses suprimentos. Esta empresa pertence a Chang Chung-Ling (foto abaixo da FT), um empresário de Taiwan que foi anteriormente sinalizado pela Hindenburg Research e pelo Financial Times como uma pessoa de interesse. Hindenburg o identificou em seu relatório original como um "diretor de várias entidades Adani".

Em resposta, Adani bateu no jornal, acusando-o de manchar o nome da empresa, atacando o jornalista.

Baseado no texto daqui

Com as previsões de um abalo no mercado de trabalho por conta a Inteligência Artificial, talvez olhar para o passado seja interessante. Em um texto, a Insider usa o exemplo da planilha Excel:

Aqui está o que o Morgan Stanley diz:

"À medida que a adoção dessa tecnologia cresceu rapidamente ao longo da década de 1980, especialmente após a introdução do Microsoft Excel em 1987, vimos uma redução no número de americanos trabalhando como escriturários de contabilidade (de cerca de 2 milhões em 1987 para um pouco mais de 1,5 milhão em 2000) - mas também vimos um aumento significativo no número de americanos empregados como contadores/auditores (subindo de cerca de 1,3 milhão em 1987 para cerca de 1,5 milhão em 2000) e analistas de gestão e gerentes financeiros (de cerca de 0,6 milhão em 1987 para cerca de 1,5 milhão em 2000)."

Ou seja, qualquer declínio em um tipo de emprego foi mais do que compensado pela criação de novos empregos relacionados.

Algo semelhante aconteceu com a introdução do caixa eletrônico, que previa o fim do trabalho do caixa de banco. Em vez disso, os caixas eletrônicos tornaram mais barata a operação de uma agência bancária, enquanto a demanda por agências bancárias aumentou, criando ainda mais empregos para os caixas do que antes.

Vamos fazer um salto no texto e ir para seu final, novamente citando a Morgan Stanley:

Disrupções no mercado de trabalho geradas pela GenAI (inteligência artificial generalizada) podem prenunciar uma demanda sem precedentes por reciclagem profissional. Embora parcerias público-privadas possam atenuar a perturbação da GenAI, acreditamos que a extensão das perturbações no mercado de trabalho provavelmente exigirá um aumento significativo na capacidade de reciclar um grande número de trabalhadores nos Estados Unidos.

Da Forbes:

Contabilidade ruim ou algo mais? Os números de lucro de Trump não fecham

O Deutsche Bank acreditava que os lucros de uma propriedade eram quase três vezes o valor listado em um demonstrativo de rendimentos. Essa discrepância reflete inconsistências contábeis ou outra coisa?

Dan Alexander, Forbes USA - 26 de outubro de 2023

O ex-presidente dos Estados Unidos, Donald Trump, está enfrentando um julgamento em Nova York sob a acusação de ter fornecido informações financeiras enganosas a instituições financeiras durante vários anos, especialmente sobre a quantidade de dinheiro que ele possuía. No entanto, as suspeitas podem envolver muito mais do que isso.

Um grande volume de documentos veio a público como parte do processo, incluindo um relatório de crédito do banco alemão Deutsche Bank. Este relatório levanta questões sobre se a Trump Organization pode ter enganado seus credores sobre a lucratividade de seu resort de golfe em Miami e de seu hotel em Washington, D.C.

Documentos de autoridades fiscais e do Deutsche Bank mostram números de receita e lucro líquido que variam de ano para ano. Por exemplo, em 2015, os números indicam US$ 92 milhões em receita e cerca de US$ 12 milhões em lucro operacional líquido. Em 2017 houve uma queda acentuada na receita. Mesmo assim, os números do banco mostram que o lucro operacional líquido aumentou, o que é desconcertante.

Alan Garten, diretor jurídico-chefe da organização de Trump, afirma que os dois conjuntos de números de lucro são calculados de maneiras diferentes, embora cubram os mesmos períodos e usem os mesmos termos financeiros. Ele sugere que os números fiscais incluem certos custos que são excluídos nos cálculos do Deutsche Bank. No entanto, ele não explicou por que os números eram relativamente consistentes em 2015 e 2016, mas divergiram drasticamente em 2017.

Modificar os números, como o lucro operacional líquido, é um grande problema. O Deutsche Bank, que tinha uma dívida de US$ 125 milhões relacionada ao resort de golfe de Trump em Miami, estava particularmente preocupado com algo chamado “índice de cobertura do serviço da dívida”. Esse índice avalia quanto dinheiro uma propriedade gera em relação às despesas da dívida. Esse indicador era tão relevante para o banco alemão que em um resumo do empréstimo no relatório de crédito, a instituição especificou uma única obrigação financeira: “O mutuário deve manter um índice de cobertura do serviço da dívida igual ou superior a 1,65”.

Se o lucro operacional líquido em 2017 fosse de US$ 13 milhões, como o Deutsche Bank acreditava, Trump facilmente atingiria o índice de 1,65. No entanto, se o verdadeiro lucro operacional líquido fosse de US$ 4,3 milhões, conforme indicado nos documentos fiscais, o índice teria caído para cerca de 1,13, o que quebraria o acordo financeiro. Uma nota separada no relatório indica que tal queda também teria acionado uma situação de inadimplência.

Também surgem dúvidas sobre a rentabilidade da organização de Trump em relação ao hotel de Washington, D.C. O relatório de crédito do Deutsche Bank afirma que o lucro líquido em 2017 foi de US$ 7,6 milhões, as declarações contábeis parecem indicar lucros muito menores, quase zero, para os anos fiscais que terminaram em agosto de 2017 e 2018.

É difícil fazer uma comparação direta porque as demonstrações contábeis cobrem anos fiscais, enquanto os documentos do Deutsche Bank usam o ano calendário. No entanto, é improvável que o hotel tenha tido um desempenho tão ruim durante os dois anos fiscais, apenas para apresentar lucros muito maiores em 2017.

Fonte: aqui

Via aqui. Foto:

No mês passado criamos na UnB um clube do livro para leitura da obra Free Market, de Jacob Soll. Marx aparece lá em um parágrafo, bem residual mesmo. Para quem não é da área, isso seria uma surpresa. Entretanto, o resumo acima, mostra que a herança de Marx cresceu em razão de um fato político, no caso, a revolução russa.

Em 2008 o livro Nudge, de Richard Thaler e Cass Sunstein, popularizou o conceito de empurrão, que seria uma tradução do título do livro para língua portuguesa. O empurrão é uma mudança na maneira que a escolha é apresentada para as pessoas que altera o seu comportamento de maneira previsível, mas que continua a oferecer as mesmas opções anteriores. A origem está na ideia de que a forma como você oferece uma decisão para a outra pessoa pode afetar sua escolha.

Baseado nisso, os autores propõe usar a empurrão para fazer com que as pessoas pudessem tomar boas decisões. Um exemplo seria um país que implementa uma lei em que as pessoas só podem se tornar doadoras de órgãos após a morte se tiverem dado autorização expressa antecipadamente. Em contraste, outro país poderia adotar uma lei em que todos são considerados potenciais doadores, a menos que tenham expressamente recusado a doação de seus órgãos após a morte. A segunda política seria um caso de um empurrão para aumentar o número de doações de órgãos após a morte.

O livro fez sucesso e comoveu os governos. Em 2010, o governo britânico estabeleceu a "Unidade Nudge". Essas unidades empregam especialistas para promover comportamentos desejáveis, como a redução da obesidade e das emissões de carbono.

A polêmica sobre o assunto é que não existem empurrões neutros. A possibilidade de mudar o comportamento das pessoas pode ser atrativa para a burocracia e os governos, mesmo os democráticos. Portanto, é essencial que as pessoas avaliem criticamente as informações que recebem e escolham a quais mensagens dar atenção. Não podemos escapar dos empurrões, mas podemos controlar a nossa resposta a eles.

Mais um detalhe:

Sunstein, co-autor do livro, é casado com Samantha Power, atualmente com um cargo no governo federal dos Estados Unidos, de administradora da Agência dos EUA para o Desenvolvimento Internacional de Biden. Ela foi embaixadora de Obama na ONU. Foi considerada pela Forbes a 63a mulher mais poderosa do mundo em 2014.