O calendário das defesas de dissertação do Mestrado Multi (em Brasília):

LEONARDO VIERA

Data: 22/09 às 14hs

Título: "IMPACTO DA REESTRUTURAÇÃO DO SISTEMA DE PAGAMENTOS BRASILEIRO NO RISCO AGREGADO DOS BANCOS COMERCIAIS"

Membros: orientador prof. Dr. Paulo Roberto Barbosa Lustosa, membro interno prof. Dr. José Gilberto Jaloretto, membro externo prof. Benjamin Miranda Tabak, suplente profª Drª Solange Garcia dos Reis

MARIA JOSÉ ONOFRE SANTOS

Data : 02/10 às 14hs

Título: "HERANÇA COLONIAL: Estudo sobre a Influência de Portugal nas Normas Contábeis Brasileiras"

Membros: orientador prof. Jorge Katsumi Niyama, membro externo prof. Dr. José Luis de Castro Neto, membro interno prof. Cesar Augusto Tiburcio Silva e suplente profª Drª Solange Garcia dos Reis.

IVONE VIEIRA PEREIRAData: 04/10 às 14hs

Título: "INTERDISCIPLINARIDADE NO ENSINO: A Percepção dos Egressos dos Cursos de Graduação em Ciências Contábeis no Brasil"

Membros: orientador prof. Dr. Paulo Roberto Barbosa Lustosa, membro interno prof. Dr. Waldyr Viegas de Oliveira, membro externo prof. Dr. Anísio Candido Pereira, suplente prof. Dr. José Matias Pereira.

MOISES FERREIRA DA CUNHA

Data: 18/10 às 14hs

Título: "CONTEÚDO RELATIVO E INCREMENTAL DO LUCRO E DO FLUXO DE CAIXA DAS OPERAÇÕES NO MERCADO DE CAPITAIS BRASILEIRO",

Membros: orientador prof. Dr. Paulo Roberto Barbosa Lustosa, membro externo, o prof. Dr. Ricardo Hirata Ikeda, membro interno o prof. Otávio Ribeiro de Medeiros, PhD e c suplente, o prof. Dr. César Augusto Tiburcio Silva.

MARIA CELESTE BAPTISTA DE MELLO

Data: 26/10 às 10h30min

Título: "INVESTIMENTOS EM ATIVOS PERMANENTES E O PRODUTO AGREGADO: ESTUDO GLOBAL E SETORIAL DE EMPRESAS BRASILEIRAS NO PERÍODO 1990-2003"

Membros: orientador prof. Dr. Paulo Roberto Barbosa Lustosa, membro externo prof. Dr. Sergio de Íudicibus, membro interno prof. Dr. Jorge Katsumi Niyama, suplente prof. Dr. César Augusto Tiburcio Silva.

ILIRIO JOSÉ RECH

Data: 30/10 às 14hs

Título: "ADERÊNCIA DAS EMPRESAS DO SETOR AGROPECUÁRIO ÀS NORMAS INTERNACIONAIS DE CONTABILIDADE: Uma Pesquisa Empírica no Âmbito do Estado de Mato Grosso".

Membros: Orientador prof. Dr. Jorge Katsumi Niyama, membro externo prof. Dr. Nahor Plácido Lisboa, membro interno profª Drª Solange Garcia dos Reis, suplente prof. Dr. Edwin Pinto de La Sota

19 setembro 2006

18 setembro 2006

Governo depende dos dividendos das estatais.

Equilíbrio fiscal passa a se escorar nos dividendos

18/09/2006

Houve um tempo, bem vivo na memória dos brasileiros, em que as empresas estatais repassavam migalhas ao Tesouro Nacional, seu acionista majoritário, em forma de dividendos. Algumas sequer se davam a este trabalho e não pagavam um centavo à União. Nos últimos anos, essa situação inverteu-se inteiramente. Entre 1997 e 2006, o Tesouro arrecadou, em dividendos, uma verdadeira fortuna: R$ 37,2 bilhões. O dinheiro é tanto que se tornou fonte importante de custeio dos gastos públicos.

Os pagamentos, que já vinham aumentando nos últimos dois anos da gestão Fernando Henrique Cardoso, cresceram de forma significativa no governo Luiz Inácio Lula da Silva. No ano passado, totalizaram R$ 4,7 bilhões. Em 2006, devem bater um novo recorde - R$ 10,8 bilhões, segundo projeções oficiais. A arrecadação poderá ser ainda maior, uma vez que, até agosto, o governo já havia recebido R$ 8,2 bilhões a título de dividendos e juros sobre capital próprio.

É lógico supor que, se as empresas estatais distribuem mais dividendos ao Tesouro, é porque estão lucrando mais. Se não houvesse lucro, não haveria dividendos. De fato, os resultados, principalmente os dos bancos federais e da Petrobras, melhoraram muito em período recente.

No caso dos bancos, uma explicação para o fenômeno são as elevadas taxas de juros cobradas no Brasil, país que ostenta, há vários anos, o título de campeão mundial da modalidade. Tome-se o exemplo do Banco do Brasil, o maior banco do país. Nos últimos quatro anos, seu lucro cresceu 284%, atingindo, em 2005, R$ 4,1 bilhões. No caso da Petrobras, uma justificativa para os lucros recordes está na alta do barril de petróleo. Em 1998, o preço do barril chegou a cair abaixo de dez dólares. Nos últimos meses, superou a casa dos 70 dólares.

Registre-se que, nos exemplos citados, os bons resultados das estatais derivam também da profissionalização promovida na gestão das principais empresas, um trabalho iniciado no governo anterior e, em suas linhas gerais, mantido na atual administração. As companhias estão mais eficientes e isso aparece nos ganhos.

Se, por um lado, é meritório que as estatais estejam remunerando adequadamente seu principal acionista, por outro, é preocupante que o Tesouro Nacional esteja contando com esses recursos para equilibrar o caixa e garantir a meta de superávit primário. A conjuntura tem sido favorável à maioria das empresas públicas, mas os ventos podem mudar. Dividendos são, por sua própria natureza, uma fonte atípica de receitas.

Uma prova cabal de que o governo está contando cada vez mais com esse dinheiro está no fato de que, pela legislação vigente, as companhias de capital aberto devem distribuir aos acionistas, em forma de dividendos, pelo menos 25% do lucro líquido, mas, na prática, as estatais têm repassado muito mais que isso. Além disso, estão antecipando distribuição de lucros que ainda não sabem se vão se materializar.

O Banco do Brasil, por exemplo, distribuía, até 2003, 25% de seu lucro por meio do pagamento de dividendos. Em dezembro daquele ano, o banco elevou a cota para 31% e, agora, está distribuindo 40%. A Caixa Econômica Federal, da qual a União é a única acionista, fez no primeiro semestre um repasse de dividendos e juros de remuneração do capital próprio de R$ 920 milhões, um montante desproporcional ao lucro obtido no período. Em condições normais, a Caixa repassaria 35% do lucro líquido, mas, no primeiro semestre, o percentual chegou a 68%. Além disso, a instituição antecipou pagamento de R$ 294 milhões, amparando-se no lucro projetado para o segundo semestre.

Além de descapitalizar as empresas, uma atitude que pode trazer problemas mais tarde, o governo está contando com recursos extraordinários para cobrir despesas correntes, de caráter permanente, que não param de subir - em 2006 e chegarão a 17,58% do PIB, valor que já supera o total das receitas administradas pela União. É por essa razão que são preocupantes as perspectivas das contas públicas.

A pressão sobre as estatais para recolher e antecipar dividendos mostra que o governo, já tendo saturado a sociedade com a cobrança de impostos, atua no limite para fechar as contas. "A presente política fiscal está em um rumo insustentável", vaticina o ex-presidente do Banco Central Affonso Celso Pastore.

Contadores querem mudar regulamento da profissão

Uma boa discussão. Enviado por Ricardo Viana:

Contadores querem mudar regulamento da profissão

Felipe Frisch

11/09/2006

O Conselho Federal de Contabilidade (CFC) está se reunindo junto aos conselhos regionais estaduais, nele incluso o paulista (CRC-SP) para levar ao Congresso Nacional até maio do ano que vem uma proposta de nova lei para regulamentar a profissão, regida há 60 anos pelo Decreto-lei nº 9.295, de maio de 1946. Entre as principais mudanças pensadas pelos líderes, no que chamam ainda de "esboço de anteprojeto", está a transformação da contabilidade em uma carreira definitivamente de nível superior, retirando de vez a carreira de técnico de contabilidade - cujos cursos já foram extintos pela Lei de Diretrizes e Bases - dos novos registros dos conselhos. Os registros já dados seriam mantidos.

Hoje, 50% dos registros nos conselhos são desses profissionais, que pagam 10% a menos dos R$ 277,00 de anuidade. Segundo o vice-presidente de administração e finanças do CRC-SP, Sergio Prado de Mello, estão sendo estudadas forma de integrar à profissão superior os profissionais já com esse tipo de registro. No pacote, os novos técnicos, dos chamados cursos de gestão com ênfase em contabilidade, não poderiam se registrar mais nos conselhos.

Como ocorre com a Ordem dos Advogados do Brasil (OAB), os contadores também querem passar a exigir um exame de qualificação para garantir a entrada na carreira. O CFC já tentou instituir a prova por resolução e conseguiu, de 2000 a 2004, mas o mecanismo foi combatido no Judiciário, que entendeu que não podia ser exigida a prova sem lei específica, como é o Estatuto da Advocacia - a Lei nº 8.906, de 1994.

A idéia dos conselheiros em reformar uma lei "do pós-guerra", como classifica o dirigente, é também especificar cada atividade melhor, dando um registro específico para cada uma delas: contador, auditor, perito ou professor, por exemplo. Uma categoria não seria excludente da outra e o profissional também não seria obrigado a pagar duas anuidades se tivesse mais de uma habilidade. Segundo Mello, a separação serviria para cada mercado dar preferência a quem tiver habilidades específicas em cada área.

Participam hoje das discussões da proposta de texto para a nova lei 20 profissionais dos conselhos de todo o país. O projeto deve ser colocado em primeira audiência pública em dezembro e depois em março, antes de ser encaminhado ao Congresso.

Valor Econômico

Contadores querem mudar regulamento da profissão

Felipe Frisch

11/09/2006

O Conselho Federal de Contabilidade (CFC) está se reunindo junto aos conselhos regionais estaduais, nele incluso o paulista (CRC-SP) para levar ao Congresso Nacional até maio do ano que vem uma proposta de nova lei para regulamentar a profissão, regida há 60 anos pelo Decreto-lei nº 9.295, de maio de 1946. Entre as principais mudanças pensadas pelos líderes, no que chamam ainda de "esboço de anteprojeto", está a transformação da contabilidade em uma carreira definitivamente de nível superior, retirando de vez a carreira de técnico de contabilidade - cujos cursos já foram extintos pela Lei de Diretrizes e Bases - dos novos registros dos conselhos. Os registros já dados seriam mantidos.

Hoje, 50% dos registros nos conselhos são desses profissionais, que pagam 10% a menos dos R$ 277,00 de anuidade. Segundo o vice-presidente de administração e finanças do CRC-SP, Sergio Prado de Mello, estão sendo estudadas forma de integrar à profissão superior os profissionais já com esse tipo de registro. No pacote, os novos técnicos, dos chamados cursos de gestão com ênfase em contabilidade, não poderiam se registrar mais nos conselhos.

Como ocorre com a Ordem dos Advogados do Brasil (OAB), os contadores também querem passar a exigir um exame de qualificação para garantir a entrada na carreira. O CFC já tentou instituir a prova por resolução e conseguiu, de 2000 a 2004, mas o mecanismo foi combatido no Judiciário, que entendeu que não podia ser exigida a prova sem lei específica, como é o Estatuto da Advocacia - a Lei nº 8.906, de 1994.

A idéia dos conselheiros em reformar uma lei "do pós-guerra", como classifica o dirigente, é também especificar cada atividade melhor, dando um registro específico para cada uma delas: contador, auditor, perito ou professor, por exemplo. Uma categoria não seria excludente da outra e o profissional também não seria obrigado a pagar duas anuidades se tivesse mais de uma habilidade. Segundo Mello, a separação serviria para cada mercado dar preferência a quem tiver habilidades específicas em cada área.

Participam hoje das discussões da proposta de texto para a nova lei 20 profissionais dos conselhos de todo o país. O projeto deve ser colocado em primeira audiência pública em dezembro e depois em março, antes de ser encaminhado ao Congresso.

Valor Econômico

Alteração transforma rotina do contador

Reportagem enviada por Ricardo Viana, publicada no Valor Econômico

Alteração transforma rotina do contador

De São Paulo

14/09/2006

Com a digitalização das notas fiscais e dos livros de escrituração contábil, as tradicionais salas com estantes abarrotadas de livros fiscais estão com seus dias contados. Mas para o contador e vice-presidente do Sindicato de Contabilidade de São Paulo (Sescom-SP), José Maria Chapina Alcazar, não há razões para tanto saudosismo. "As salas já começaram a mudar e muito, mas ficará melhor, teremos mais espaço e agilidade em administrar as informações", diz.

Segundo Alcazar, a informatização também exige uma mudança de perfil do contador. "O profissional passa a ter um perfil, mais consultivo e menos operacional", comenta.

A tendência, avalia ele, é aproximar o profissional de contabilidade da presidência das empresas, auxiliando em planejamentos tributários, análise de ponto de equilibrio de negócio etc. "A profissão está passando por uma revolução cultural, é preciso admitir que esse é um caminho irreversível", comenta. "Mas isso não significa que seja negativo, pelo contrário."

Segundo o Sescom-SP, atualmente há cerca de 400 mil contadores no país, espalhados entre empresas e outras 60 mil escritórios de contabilidade. Para Alcazar, as iniciativas em torno da NF-e exigirão dos profissionais do setor maior reciclagem de conhecimentos, além de investimentos em informática.

Esse impacto financeiro acrescenta, também deve chegar logo no pequeno e médio empresário. "O projeto da Receita Federal é interessante, mas preocupa o fato de não incluir o empreendedor, que não tem recursos para ficar gastando com computação", diz Alcazar.

A preocupação do vice-presidente do Sescom-SP, de fato faz sentido, quando considerado o projeto da Receita Federal, uma vez que são as próprias empresas as responsáveis pelo armazenamento da NF-e, o que já não acontece com a iniciativa da prefeitura de São Paulo, que centraliza todas as operações em servidores próprios. (AB)

Valor Econômico

Alteração transforma rotina do contador

De São Paulo

14/09/2006

Com a digitalização das notas fiscais e dos livros de escrituração contábil, as tradicionais salas com estantes abarrotadas de livros fiscais estão com seus dias contados. Mas para o contador e vice-presidente do Sindicato de Contabilidade de São Paulo (Sescom-SP), José Maria Chapina Alcazar, não há razões para tanto saudosismo. "As salas já começaram a mudar e muito, mas ficará melhor, teremos mais espaço e agilidade em administrar as informações", diz.

Segundo Alcazar, a informatização também exige uma mudança de perfil do contador. "O profissional passa a ter um perfil, mais consultivo e menos operacional", comenta.

A tendência, avalia ele, é aproximar o profissional de contabilidade da presidência das empresas, auxiliando em planejamentos tributários, análise de ponto de equilibrio de negócio etc. "A profissão está passando por uma revolução cultural, é preciso admitir que esse é um caminho irreversível", comenta. "Mas isso não significa que seja negativo, pelo contrário."

Segundo o Sescom-SP, atualmente há cerca de 400 mil contadores no país, espalhados entre empresas e outras 60 mil escritórios de contabilidade. Para Alcazar, as iniciativas em torno da NF-e exigirão dos profissionais do setor maior reciclagem de conhecimentos, além de investimentos em informática.

Esse impacto financeiro acrescenta, também deve chegar logo no pequeno e médio empresário. "O projeto da Receita Federal é interessante, mas preocupa o fato de não incluir o empreendedor, que não tem recursos para ficar gastando com computação", diz Alcazar.

A preocupação do vice-presidente do Sescom-SP, de fato faz sentido, quando considerado o projeto da Receita Federal, uma vez que são as próprias empresas as responsáveis pelo armazenamento da NF-e, o que já não acontece com a iniciativa da prefeitura de São Paulo, que centraliza todas as operações em servidores próprios. (AB)

Valor Econômico

Usando R em Auditoria e Contabilometria

Recebi um e-mail de Marcos F. Silva com os seguintes comentários:

"Tomei conhecimento do seu site hoje, pesquisando no google sobre a "Lei de Benford" e o achei muito interessante.

Como vc, também acho que o ensino da contabilidade, e da auditoria em particular, não fazem uso adequado de métodos quantitativos (Contabilometria).

Existe, a meu ver, uma carência muito grande de livros texto exemplificando o uso concreto de métodos quantitativos em auditoria.

Nesse campo se destaca, a meu ver, o livro organizado pelo Prof. Corrar e colaboradores "Pesquisa Operacional para Decisão em Contabilidade e Administração: Contabilometria".

Recentemente (junho/2006) abri uma página na internet (ainda em construção) onde tento ilustrar com exemplos práticos como fazer aplicações práticas de métodos quantitativos em contabilidade e auditoria.

Gostaria muito que, caso vc tenha interesse e tempo, me desse um retorno quanto o conteúdo da página.

Um grande abraço.

Marcos F. Silva"

Respondi o seguinte:

Marcos

É interessante como temos dificuldade de convencer as pessoas das vantagens de utilizar métodos quantitativos. Na área de pesquisa de pós-graduação isto já é um consenso, onde quem não utiliza geralmente tem dificuldades de ter um trabalho aceito. Mas na área de ensino, é difícil ver um professor que se disponha a dedicar algumas horas para mostrar a grande utilidade dos métodos quantitativos. A Lei de Benford é um exemplo de algo poderoso que não tem sido devidamente aproveitado em Auditoria.

Tenho lido muito sobre métodos quantitativos aplicados em contabilidade e cada vez mais estou convencido de que sem este instrumento não temos como avançar.

A sua página, apesar de ainda em construção, é interessante por mostrar usos na área de contabilidade. Por este motivo estou fazendo um vínculo para a mesma no meu blog.

Outro aspecto interessante é a dificuldade de achar páginas que sejam realmente interessantes e originais na internet sobre estes assuntos.

Espero que possamos romper esta barreira.

--

César Augusto Tibúrcio Silva

www.cesartiburcio.com.br

www.contabilidadefinanceira.blogspot.com

"Tomei conhecimento do seu site hoje, pesquisando no google sobre a "Lei de Benford" e o achei muito interessante.

Como vc, também acho que o ensino da contabilidade, e da auditoria em particular, não fazem uso adequado de métodos quantitativos (Contabilometria).

Existe, a meu ver, uma carência muito grande de livros texto exemplificando o uso concreto de métodos quantitativos em auditoria.

Nesse campo se destaca, a meu ver, o livro organizado pelo Prof. Corrar e colaboradores "Pesquisa Operacional para Decisão em Contabilidade e Administração: Contabilometria".

Recentemente (junho/2006) abri uma página na internet (ainda em construção) onde tento ilustrar com exemplos práticos como fazer aplicações práticas de métodos quantitativos em contabilidade e auditoria.

Gostaria muito que, caso vc tenha interesse e tempo, me desse um retorno quanto o conteúdo da página.

Um grande abraço.

Marcos F. Silva"

Respondi o seguinte:

Marcos

É interessante como temos dificuldade de convencer as pessoas das vantagens de utilizar métodos quantitativos. Na área de pesquisa de pós-graduação isto já é um consenso, onde quem não utiliza geralmente tem dificuldades de ter um trabalho aceito. Mas na área de ensino, é difícil ver um professor que se disponha a dedicar algumas horas para mostrar a grande utilidade dos métodos quantitativos. A Lei de Benford é um exemplo de algo poderoso que não tem sido devidamente aproveitado em Auditoria.

Tenho lido muito sobre métodos quantitativos aplicados em contabilidade e cada vez mais estou convencido de que sem este instrumento não temos como avançar.

A sua página, apesar de ainda em construção, é interessante por mostrar usos na área de contabilidade. Por este motivo estou fazendo um vínculo para a mesma no meu blog.

Outro aspecto interessante é a dificuldade de achar páginas que sejam realmente interessantes e originais na internet sobre estes assuntos.

Espero que possamos romper esta barreira.

--

César Augusto Tibúrcio Silva

www.cesartiburcio.com.br

www.contabilidadefinanceira.blogspot.com

Oferta Pública de Ações

A oferta pública de ações (OPA) no Brasil exige, da empresa que está ofertando, uma série de procedimentos que estão definidos pela Comissão de Valores Mobiliários (CVM). Para isto, a empresa contrata uma consultoria que deve elaborar um laudo de avaliação. Este laudo será a base para determinação do preço da ação.

Uma análise destes laudos mostra que os mesmos podem estar distorcidos, influenciando o valor final da empresa. Dois mestrandos, Hélio Cincinato de Oliveira e Fernando Cardoso, analisaram diversas OPAs e encontraram diversos problemas. Em primeiro lugar, os pesquisadores constataram que a instrução da CVM nem sempre é seguida à risca. Alguns itens que deveriam estar num laudo não são encontrados. Oliveira e Cardoso analisaram laudos de diferentes empresas de consultoria (ABN-AMRO, Apsis, B&C, CSFB, HSBC, Interlink, Itaubba, L&F, Pactual, Planner, Santander e Unibanco) e notaram a ausência de conteúdos importantes para o investidor. Por exemplo, num laudo da Planner os autores não encontraram o cálculo do valor da empresa pelo múltiplo de mercado, pelo múltiplo de transações comparáveis e pela metodologia dos ativos.

Um outro problema encontrado foi a divergência nos indicadores macroeconômicos utilizados. Quem conhece avaliação de empresas sabe que pressupostos de desempenho da economia pode ser importante para o valor final da empresa.

Isto é preocupante pois a qualidade dos laudos pode afetar diretamente os interesses dos acionistas minoritários.

Uma análise destes laudos mostra que os mesmos podem estar distorcidos, influenciando o valor final da empresa. Dois mestrandos, Hélio Cincinato de Oliveira e Fernando Cardoso, analisaram diversas OPAs e encontraram diversos problemas. Em primeiro lugar, os pesquisadores constataram que a instrução da CVM nem sempre é seguida à risca. Alguns itens que deveriam estar num laudo não são encontrados. Oliveira e Cardoso analisaram laudos de diferentes empresas de consultoria (ABN-AMRO, Apsis, B&C, CSFB, HSBC, Interlink, Itaubba, L&F, Pactual, Planner, Santander e Unibanco) e notaram a ausência de conteúdos importantes para o investidor. Por exemplo, num laudo da Planner os autores não encontraram o cálculo do valor da empresa pelo múltiplo de mercado, pelo múltiplo de transações comparáveis e pela metodologia dos ativos.

Um outro problema encontrado foi a divergência nos indicadores macroeconômicos utilizados. Quem conhece avaliação de empresas sabe que pressupostos de desempenho da economia pode ser importante para o valor final da empresa.

Isto é preocupante pois a qualidade dos laudos pode afetar diretamente os interesses dos acionistas minoritários.

Para começar uma segunda...

Para uma segunda feira, duas tirinhas da PhD Comics. Uma antiga, mostra o orientador do personagem agindo de forma estranha. A outra, recente, mostra a aluna de pós-graduação reagindo aos graduandos.

15 setembro 2006

Fazendo negócios

Sairam as estatísticas sobre as facilidades e dificuldades de fazer negócios no Brasil. O país ainda possui muitos entraves para o empresário pois para começar uma empresa são necessários 17 procedimentos, levando 152 dias, que custa 9,9% da renda per capita. Nos países mais desenvolvidos (OECD) os números são 6,2 procedimentos, 16,6 dias e 5,3% da renda per capita. Os problemas também são encontrados com o registro de propriedade, em conseguir crédito, em proteger os investidores, em pagar impostos, fazer contratos e fechar uma empresa.

É interessante notar que na parte de proteção ao investidor os resultados não são tão desanimadores: o índice de evidenciação brasileiro é de 5, contra 6,3 da OECD e 4,3 da região, o que coloca o Brasil em 60o. no ranking. O índice geral de fazer negócios no Brasil é de 121.

Clique aqui para ter acesso as dados (em português)

É interessante notar que na parte de proteção ao investidor os resultados não são tão desanimadores: o índice de evidenciação brasileiro é de 5, contra 6,3 da OECD e 4,3 da região, o que coloca o Brasil em 60o. no ranking. O índice geral de fazer negócios no Brasil é de 121.

Clique aqui para ter acesso as dados (em português)

14 setembro 2006

Capacete de ciclista e a contabilidade: existe uma ligação?

Qual a relação entre o capacete de um ciclita e a contabilidade financeira? Vamos por partes. Em primeiro lugar, é necessário informar uma interessante pesquisa realizada por um "maluco" que tentou medir o efeito do ciclita que usa capacete sobre o perigo numa estrada. O que ele encontrou é mais intrigante ainda: o ciclista que utiliza capacete está mais propenso a ser atropelado por um automóvel.

Ian Walker, um pesquisador prático na área de psicologia do tráfego, utilizou uma bicicleta para medir a distância que os carros passavam dele. Esta medição da distância foi feita através de sensores instalados na bicicleta. Na metade das vezes que ele fez a medida, Walker utilizou o capacete; na outra metade ele arriscou sua vida andando de bicicleta sem o capacete. Walker encontrou que ciclistas que usam capacete tem maior probabilidade de sofrerem um acidente do que aqueles que não usam. O motivo é que os motoristas dos automóveis tendem a passar muito mais perto do ciclista quando ele está com o capacete.

Na experiência de Walker, a adoção de medidas que reduzam o risco levou a um efeito contrário exatamente em razão das pessoas envolvidas acreditarem nesta redução e não serem mais tão cuidadosas.

É o famoso efeito do freio no automóvel, descrito no passado por Robert Simmons no seu livro de controladoria. Se sabemos que o freio de um automóvel é confiável podemos correr mais.

Numa empresa que adota sistemas de redução de risco operacional e outros instrumentos modernos de gestão de risco pode-se talvez esperar algo parecido. Os investidores podem acreditar que o sistema é seguro e confiar excessivamente na empresa. Suas ações serão mais valorizadas, apesar das fragilidades não percebidas. É como o ciclista que usa capacete, que irá proteger o mesmo de uma queda menor mas não de uma batida frontal com um automóvel. Os investidores poderiam ser, então, comparados com os motoristas, que acreditam na segurança do ciclita/empresa e reduz a margem de segurança.

Será que existe mesmo uma ligação?

Clique aqui para ler a reportagem no Times

Clique aqui para ler comentário do sítio de Estatística

Outro comentário do Mahalanobis

Esportes

O que podemos apreender com os esportes? Algumas pesquisas interessantes nesta área têm sido úteis para os gestores, inclusives para aqueles que lidam com o mercado financeiro. É o que afirma o blog Traderfeed.

Segundo este blog estudos em esportes mostram que as atividades que requerem grande esforço físico e concentração mental são as mais agradáveis. As pesquisas também têm demonstrado que a prática contínua no esporte é uma aliada do sucesso.

13 setembro 2006

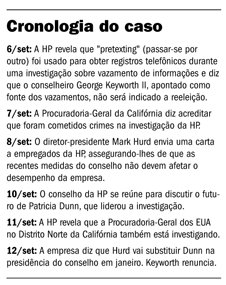

HP 3

Reportagem do Estadão de hoje:

Espionagem derruba a presidente da HP

Patricia Dunn foi forçada a renunciar após determinar investigações irregulares que atingiram diretores da empresa e jornalistas

Agências internacionais

Um escândalo de espionagem interna derrubou a presidente do conselho de administração da fabricante de computadores Hewlett-Packard (HP), Patricia Dunn. A empresa anunciou ontem que ela deixa o cargo em janeiro. Os problemas que levaram à queda de Patricia começaram no ano passado. Ao descobrir que o conteúdo de reuniões privadas do conselho de administração haviam vazado para a imprensa, a executiva determinou uma investigação interna para descobrir a fonte desses vazamentos.

O problema é que essa investigação, feita por uma agência de detetives, envolveu grampos e métodos ilegais para se ter acesso aos telefonemas dados por diretores. Jornalistas da Cnet, uma revista online de tecnologia com sede em São Francisco, do The New York Times, do The Wall Street Journal e da Business Week, que teriam recebido as informações, também foram investigados.

O caso veio à tona em maio deste ano, quando a empresa anunciou que havia descoberto a fonte dos vazamentos: o conselheiro George Keyworth. A princípio, Keyworth se negou a deixar o cargo. Ontem, porém, com o rumo que os acontecimentos acabaram tomando, decidiu deixar o conselho. Mas não sem se defender: segundo ele, suas informações à mídia não tinham nenhum dado confidencial ou que pudesse causar danos à empresa.

O anúncio da descoberta da fonte de vazamentos, porém, chamou a atenção das autoridades americanas. A HP, então, começou a ser investigada pelo Departamento de Justiça americano, pela Promotoria da Califórnia e pelo FBI. Com o aumento da exposição, diretores da própria empresa começaram a fazer pressão pela saída de Patricia Dunn, o que acabou sendo anunciado ontem.

Patricia, que deixa a presidência mas permanecerá no conselho, será substituída pelo atual presidente-executivo da companhia, Mark Hurd, que acumulará os dois cargos. “Já estou tomando as providências para garantir que essas técnicas de investigação inadequadas não sejam mais empregadas”, disse Hurd em nota.

O executivo pediu desculpas pela investigação. “Infelizmente, essas investigações, que foram conduzidas por uma outra empresa, incluíram técnicas inapropriadas. Isso foi muito além do que nós consideramos apropriado, e por isso pedimos desculpas a todos os atingidos.”

Hurd, de 49 anos, tornou-se presidente-executivo da HP no ano passado, com a saída da executiva Carly Fiorina, que comandou a fusão da HP com a Compaq. E os dois não poderiam ser mais diferentes: enquanto Carly gostava dos holofotes - o que a tornou uma das executivas mais conhecidas dos EUA -, Hurd foge deles. O que talvez combine mais com a situação atual da empresa.

Espionagem derruba a presidente da HP

Patricia Dunn foi forçada a renunciar após determinar investigações irregulares que atingiram diretores da empresa e jornalistas

Agências internacionais

Um escândalo de espionagem interna derrubou a presidente do conselho de administração da fabricante de computadores Hewlett-Packard (HP), Patricia Dunn. A empresa anunciou ontem que ela deixa o cargo em janeiro. Os problemas que levaram à queda de Patricia começaram no ano passado. Ao descobrir que o conteúdo de reuniões privadas do conselho de administração haviam vazado para a imprensa, a executiva determinou uma investigação interna para descobrir a fonte desses vazamentos.

O problema é que essa investigação, feita por uma agência de detetives, envolveu grampos e métodos ilegais para se ter acesso aos telefonemas dados por diretores. Jornalistas da Cnet, uma revista online de tecnologia com sede em São Francisco, do The New York Times, do The Wall Street Journal e da Business Week, que teriam recebido as informações, também foram investigados.

O caso veio à tona em maio deste ano, quando a empresa anunciou que havia descoberto a fonte dos vazamentos: o conselheiro George Keyworth. A princípio, Keyworth se negou a deixar o cargo. Ontem, porém, com o rumo que os acontecimentos acabaram tomando, decidiu deixar o conselho. Mas não sem se defender: segundo ele, suas informações à mídia não tinham nenhum dado confidencial ou que pudesse causar danos à empresa.

O anúncio da descoberta da fonte de vazamentos, porém, chamou a atenção das autoridades americanas. A HP, então, começou a ser investigada pelo Departamento de Justiça americano, pela Promotoria da Califórnia e pelo FBI. Com o aumento da exposição, diretores da própria empresa começaram a fazer pressão pela saída de Patricia Dunn, o que acabou sendo anunciado ontem.

Patricia, que deixa a presidência mas permanecerá no conselho, será substituída pelo atual presidente-executivo da companhia, Mark Hurd, que acumulará os dois cargos. “Já estou tomando as providências para garantir que essas técnicas de investigação inadequadas não sejam mais empregadas”, disse Hurd em nota.

O executivo pediu desculpas pela investigação. “Infelizmente, essas investigações, que foram conduzidas por uma outra empresa, incluíram técnicas inapropriadas. Isso foi muito além do que nós consideramos apropriado, e por isso pedimos desculpas a todos os atingidos.”

Hurd, de 49 anos, tornou-se presidente-executivo da HP no ano passado, com a saída da executiva Carly Fiorina, que comandou a fusão da HP com a Compaq. E os dois não poderiam ser mais diferentes: enquanto Carly gostava dos holofotes - o que a tornou uma das executivas mais conhecidas dos EUA -, Hurd foge deles. O que talvez combine mais com a situação atual da empresa.

HP 2

HP mexe no conselho para conter escândalo, mas questões permanecem

September 13, 2006 4:05 a.m.

Por Don Clark, Jim Carlton, John Emshwiller, Peter Waldman e Joann Lublin

The Wall Street Journal.

A Hewlett-Packard Co. informou que Patricia Dunn vai deixar em janeiro a presidência de seu conselho de administração, a mais recente vítima de um escândalo gerado por uma investigação sobre vazamentos de informações que usou registros telefônicos pessoais dos próprios conselheiros e de nove jornalistas.

A HP disse que esses registros foram obtidos por investigadores externos que usaram uma prática imprópria: eles se fizeram passar por conselheiros e jornalistas para solicitar os dados das empresas telefônicas.

Mark Hurd, o diretor-presidente e superintendente da HP, vai acumular a presidência do conselho a partir de uma reunião do grupo em 18 de janeiro.

Outro personagem envolvido, George Keyworth II, ex-conselheiro de ciência da presidência dos EUA que era membro do conselho da HP desde 1986, deve se demitir também. Durante a investigação dos vazamentos lançada por Dunn, Keyworth foi identificado como fonte das informações dadas à imprensa.

[hp2]

Um porta-foz da HP disse que Dunn se demitiu voluntariamente do cargo para minimizar as distrações para a companhia por causa de um imbróglio que resultou numa série de investigações de autoridades estaduais e federais. Ela disse que sabia que os registros telefônicos dos conselheiros estavam sendo investigados, mas não percebeu que os registros haviam sido obtidos de maneira imprópria.

Dunn, que continuará fazendo parte do conselho, disse num comunicado que a investigação era necessária para resolver o problema de persistentes vazamentos de informação confidencial. "Infelizmente, a investigação, que foi conduzida por terceiros, incluiu certas técnicas impróprias", disse ela. "Essas foram além do que supúnhamos que fossem, e eu peço desculpas por elas terem sido empregadas."

Hurd, também em pronunciamento previamente preparado, acrescentou: "Estou agindo para garantir que técnicas impróprias de investigação não serão usadas novamente. Elas não têm lugar na HP."

[hp]

A HP ainda enfrenta conseqüências legais da investigação, e uma série de questões que não foram publicamente respondidas. Entre elas: quem sabia na empresa e no conselho que registros telefônicos pessoais estavam sendo verificados? Por que essa prática não disparou alertas, mesmo que não esitvesse claro se os registros foram obtidos pela prática de se passar por outro. Por que Hurd, que ficou sabendo dos resultados da investigação dois meses antes de eles serem apresentados ao conselho, em maio, não matou a investigação antes que ela estourasse?

Um comitê da Câmara dos Deputados americana está buscando informações da HP sobre a questão. Um porta-voz da Procuradoria-Geral da Califórnia disse que a investigação do escritório sobre a questão continua.

Dunn, que era uma alta executiva da Barclays Global Investors em São Francisco, foi indicada como presidente do conselho sem cargo na diretoria em fevereiro de 2005, depois que a companhia demitiu Carly Fiorina, que então acumulava as presidências do conselho e executiva.

Keyworth, protegido de um dos fundadores da HP, David Packard, é de longe o membro mais antigo do conselho. Depois que os resultados da investigação de Dunn foram apresentados ao conselho em maio, os conselheiros pediram a Keyworth que se demitisse, mas ele recusou.

Naquela reunião, um amigo de Keyworth, o investidor de capital de risco Thomas Perkins, renunciou a seu assento em protesto contra a condução da investigação, que a HP confirmou envolver a aquisição das informações telefônicas pessoais de conselheiros e de alguns jornalistas usando meios irregulares.

As ações da HP subiram 2,3% ontem na Bolsa de Nova York.

Diversão...

Enviado por Nelma Tibúrcio:

Presado Cenhor,

Quero candidatarme pra o lugar de ceqretária que vi no jornau. Eu teclo muito de pressa con um dedo e fasso contas ben.

Axo que sou boa ao tefone em bora seija uma peçoa sem muito extudo.

O meu salario tá aberto há discução pra que o senhor possa ver o que mi pode pagar e o Cenhor axar qui eu meresso.

Pósso comessar imediatamente. Agradessida em avanso pela sua resposta.

Cinceramente,

Catia Vanessa Estrela

PS : Como o meu currico é muinto piqueno, abaicho tem 1 foto minha.

Resposta do Empregador:

Querida Catia Vanessa,

O emprego é seu. Nós temos correção automática no word. Compareça já amanhã.

Mercado Eficiente e Cadeia

Notícia enviada por Gustavo Catão, publicada na the Economist e traduzida pelo Valor Econômico:

Jamie Olis sabe melhor que muita gente que as idéias maquinadas pelos economistas em suas torres de marfim podem ter um grande efeito no mundo real. Esse contador, condenado por fraude na época em que trabalhava na Dynergy, uma trading de energia, está preso desde março de 2004, em boa parte graças a uma teoria econômica controversa, a hipótese do mercado eficiente. Em outubro, uma corte de apelação anulou a condenação de Olis a 24 anos de prisão porque o juiz Sim Lake, que o sentenciou, fez uma interpretação econômica errada. Olis continua preso, aguardando nova sentença, de novo pelo juiz Lake. Ela será precedida de uma nova audiência, prevista para amanhã, que deve ser dominada pelo debate sobre eficiência do mercado.

Em resumo, a hipótese da eficiência do mercado, desenvolvida nos anos 50 e 60, diz que, sob certas condições, o preço de mercado de um ativo, uma ação, por exemplo, reflete integral e acuradamente todas as informações relevantes disponíveis sobre o seu valor. Num mercado eficiente, a única razão para que um preço mude é a divulgação de novas informações.

Essa hipótese influenciou imensamente o mundo das finanças, tornando-se base para outras teorias sobre temas como seleção de portfolios e precificação de opções. Mais relevante para Olis, ela tem a rara distinção, para um teoria econômica, de ter a aprovação da Suprema Corte americana.

Em 1988, ao julgar o caso Basic Inc. x Levinson, a corte endossou a teoria conhecida como "fraude contra o mercado", que se escora na hipótese do mercado eficiente. Como os preços de mercado refletem todas as informações disponíveis, disse a corte, informações enganosas de uma empresa vão afetar o preço de suas ações. Assim, informações enganosas lesam os compradores de ações da empresa, mesmo que eles não dependam diretamente dessas informações ou não estejam a par delas.

Essa decisão se mostrou uma mina de ouro para os advogados nos EUA, que ganharam fortunas processando empresas por prejuízos quando notícias (na prática, em geral, uma revisão de balanços das empresas) derrubam os preços de ações. A queda é tratada como uma prova de superavaliação devida a informação inicial incorreta.

Com freqüência, uma lógica similar tem sido usada em ações penais, como Olis descobriu. A sua sentença de 24 anos deriva de um cálculo do prejuízo financeiro causado aos investidores na Dynergy pelo Projeto Alfa, uma fraude contábil da qual Olis participou. Esse prejuízo foi estimado usando a queda no preço das ações da Dynergy após se noticiar que o Projeto Alfa era uma fraude. Para o juiz Lake, o prejuízo foi tão grande que, pelas diretrizes para sentenças então em vigor, Olis teria de ficar preso por um longo tempo.

Ao anular a sentença, a corte de apelo afirmou que o juiz Lake atribuiu um peso demasiado ao Projeto Alfa na queda das ações da Dynergy, e considerou pouco outras causas. Esta semana, a defesa e a acusação vão ambas usar economistas como testemunhas para debater exatamente quanto do prejuízo pode ser atribuído ao Projeto Alfa. Isso colocará em evidência várias questões técnicas espinhosas da aplicação da hipótese do mercado eficiente em casos de fraudes.

Segundo o especialista chamado pela Promotoria, Frank Graves, da consultoria Brattle Group, o Projeto Alfa foi responsável por US$ 4,45 dos US$ 11,13 de queda nas ações da Dynergy em 25 e 26 de abril de 2002, após a empresa anunciar que estava reduzindo sua previsão de lucro devido à fraude. Para a promotoria, isso justifica uma pena de 15 anos para Olis.

Mas num estudo elaborado a pedido de Olis, Joseph Grundfest, professor de direito na Universidade Stanford e ex-comissário da Securities and Exchange Commision (SEC, a CVM americana), diz que Graves cometeu vários erros técnicos. Se corrigidos, diz Grundfest, que está trabalhando "pro bono", a conclusão é bem diferente: Graves, ele diz, "não conseguiu provar em qual momento nem por qual valor o Projeto Alfa inflou as ações da Dynergy" nem que "alguma porção da queda no preços das ações da Dynergy" nas datas em questão possa ser atribuída ao Projeto Alfa.

Entre outras coisas, Grundfest notou que o mercado já estava digerindo notícias bem mais sérias: que a Dynergy estava sendo investigada pela SEC por negócios não relacionados ao Projeto Alfa; e a ameaça do então governador da Califórnia, Gray Davis, de que tentaria recuperar na Justiça o lucro obtido por traders de energia, incluindo a Dynergy e sua rival, a Enron, com a exploração das falhas na regulamentação do setor de energia no Estado.

Mais importante, o Projeto Alfa foi criado para antecipar a data na qual alguns lucros poderiam ser contabilizados nos balanços da Dynergy; mas o seu efeito geral no fluxo de caixa da empresa ao longo desse período foi neutro.

Certamente, num mercado eficiente, os investidores olhariam além do balanço, para a realidade econômica subjacente, argumenta Grundfest, assim que o efeito da fraude no preço das ações seria negligenciável. De fato, ele observa, o preço das ações da Dynergy não caiu em 3 de abril, quando a imprensa noticiou pela primeira vez os problemas com o Projeto Alfa, o que não foi considerado na avaliação feita por Graves.

Nenhuma dessas objeções desafia o uso da hipótese do mercado eficiente. Ainda assim, há anos a hipótese está sob crescente e intenso ataque no meio acadêmico, o que vem sendo ignorado pelo Judiciário.

Num estudo recente, Bradford Cornell, do Instituto de Tecnologia da Califórnia, e James Rutten, do escritório de advocacia Munger, Tolles e Olson, de Los Angeles, argumentam que, mesmo mercados financeiros altamente desenvolvidos, como a Bolsa de Valores de Nova York, não são eficientes o suficiente para permitir que os tribunais usem as quedas no preço das ações para calcular o prejuízo financeiro causado por uma fraude.

Em especial, os mercados com freqüência reagem desproporcionalmente às notícias, especialmente às notícias ruins. Portanto, eles concluem que estimativas de prejuízos baseadas na hipótese e na oscilação do preço das ações serão exageradas. Se o juiz Lake tiver passado os últimos meses se atualizando em economia, talvez Olis saia da prisão muito antes do que pensava.

Jamie Olis sabe melhor que muita gente que as idéias maquinadas pelos economistas em suas torres de marfim podem ter um grande efeito no mundo real. Esse contador, condenado por fraude na época em que trabalhava na Dynergy, uma trading de energia, está preso desde março de 2004, em boa parte graças a uma teoria econômica controversa, a hipótese do mercado eficiente. Em outubro, uma corte de apelação anulou a condenação de Olis a 24 anos de prisão porque o juiz Sim Lake, que o sentenciou, fez uma interpretação econômica errada. Olis continua preso, aguardando nova sentença, de novo pelo juiz Lake. Ela será precedida de uma nova audiência, prevista para amanhã, que deve ser dominada pelo debate sobre eficiência do mercado.

Em resumo, a hipótese da eficiência do mercado, desenvolvida nos anos 50 e 60, diz que, sob certas condições, o preço de mercado de um ativo, uma ação, por exemplo, reflete integral e acuradamente todas as informações relevantes disponíveis sobre o seu valor. Num mercado eficiente, a única razão para que um preço mude é a divulgação de novas informações.

Essa hipótese influenciou imensamente o mundo das finanças, tornando-se base para outras teorias sobre temas como seleção de portfolios e precificação de opções. Mais relevante para Olis, ela tem a rara distinção, para um teoria econômica, de ter a aprovação da Suprema Corte americana.

Em 1988, ao julgar o caso Basic Inc. x Levinson, a corte endossou a teoria conhecida como "fraude contra o mercado", que se escora na hipótese do mercado eficiente. Como os preços de mercado refletem todas as informações disponíveis, disse a corte, informações enganosas de uma empresa vão afetar o preço de suas ações. Assim, informações enganosas lesam os compradores de ações da empresa, mesmo que eles não dependam diretamente dessas informações ou não estejam a par delas.

Essa decisão se mostrou uma mina de ouro para os advogados nos EUA, que ganharam fortunas processando empresas por prejuízos quando notícias (na prática, em geral, uma revisão de balanços das empresas) derrubam os preços de ações. A queda é tratada como uma prova de superavaliação devida a informação inicial incorreta.

Com freqüência, uma lógica similar tem sido usada em ações penais, como Olis descobriu. A sua sentença de 24 anos deriva de um cálculo do prejuízo financeiro causado aos investidores na Dynergy pelo Projeto Alfa, uma fraude contábil da qual Olis participou. Esse prejuízo foi estimado usando a queda no preço das ações da Dynergy após se noticiar que o Projeto Alfa era uma fraude. Para o juiz Lake, o prejuízo foi tão grande que, pelas diretrizes para sentenças então em vigor, Olis teria de ficar preso por um longo tempo.

Ao anular a sentença, a corte de apelo afirmou que o juiz Lake atribuiu um peso demasiado ao Projeto Alfa na queda das ações da Dynergy, e considerou pouco outras causas. Esta semana, a defesa e a acusação vão ambas usar economistas como testemunhas para debater exatamente quanto do prejuízo pode ser atribuído ao Projeto Alfa. Isso colocará em evidência várias questões técnicas espinhosas da aplicação da hipótese do mercado eficiente em casos de fraudes.

Segundo o especialista chamado pela Promotoria, Frank Graves, da consultoria Brattle Group, o Projeto Alfa foi responsável por US$ 4,45 dos US$ 11,13 de queda nas ações da Dynergy em 25 e 26 de abril de 2002, após a empresa anunciar que estava reduzindo sua previsão de lucro devido à fraude. Para a promotoria, isso justifica uma pena de 15 anos para Olis.

Mas num estudo elaborado a pedido de Olis, Joseph Grundfest, professor de direito na Universidade Stanford e ex-comissário da Securities and Exchange Commision (SEC, a CVM americana), diz que Graves cometeu vários erros técnicos. Se corrigidos, diz Grundfest, que está trabalhando "pro bono", a conclusão é bem diferente: Graves, ele diz, "não conseguiu provar em qual momento nem por qual valor o Projeto Alfa inflou as ações da Dynergy" nem que "alguma porção da queda no preços das ações da Dynergy" nas datas em questão possa ser atribuída ao Projeto Alfa.

Entre outras coisas, Grundfest notou que o mercado já estava digerindo notícias bem mais sérias: que a Dynergy estava sendo investigada pela SEC por negócios não relacionados ao Projeto Alfa; e a ameaça do então governador da Califórnia, Gray Davis, de que tentaria recuperar na Justiça o lucro obtido por traders de energia, incluindo a Dynergy e sua rival, a Enron, com a exploração das falhas na regulamentação do setor de energia no Estado.

Mais importante, o Projeto Alfa foi criado para antecipar a data na qual alguns lucros poderiam ser contabilizados nos balanços da Dynergy; mas o seu efeito geral no fluxo de caixa da empresa ao longo desse período foi neutro.

Certamente, num mercado eficiente, os investidores olhariam além do balanço, para a realidade econômica subjacente, argumenta Grundfest, assim que o efeito da fraude no preço das ações seria negligenciável. De fato, ele observa, o preço das ações da Dynergy não caiu em 3 de abril, quando a imprensa noticiou pela primeira vez os problemas com o Projeto Alfa, o que não foi considerado na avaliação feita por Graves.

Nenhuma dessas objeções desafia o uso da hipótese do mercado eficiente. Ainda assim, há anos a hipótese está sob crescente e intenso ataque no meio acadêmico, o que vem sendo ignorado pelo Judiciário.

Num estudo recente, Bradford Cornell, do Instituto de Tecnologia da Califórnia, e James Rutten, do escritório de advocacia Munger, Tolles e Olson, de Los Angeles, argumentam que, mesmo mercados financeiros altamente desenvolvidos, como a Bolsa de Valores de Nova York, não são eficientes o suficiente para permitir que os tribunais usem as quedas no preço das ações para calcular o prejuízo financeiro causado por uma fraude.

Em especial, os mercados com freqüência reagem desproporcionalmente às notícias, especialmente às notícias ruins. Portanto, eles concluem que estimativas de prejuízos baseadas na hipótese e na oscilação do preço das ações serão exageradas. Se o juiz Lake tiver passado os últimos meses se atualizando em economia, talvez Olis saia da prisão muito antes do que pensava.

Coincidências...

A Isto é Dinheiro da semana tem como tema de capa a Telemar: " A última chamada da Oi - Telemar anuncia conselho independente formado por grandes nomes do meio empresarial e acadêmico e acena ao mercado que a reestruturação é para valer". A reportagem é amplamente favorável à empresa.

-x-x-x-x-

Notícia do blog Blue Blus, de 29 de agosto de 2006:

"Pessoal da Istoé Dinheiro está parado hoje por atraso nos pgtos 12:29 Os coleguinhas da Istoé Dinheiro estao paralisados hoje em protesto pelo atraso dos salários. Há vários meses a Editora Três vem atrasando o pagamento e, desde julho, a situação se agravou drasticamente. Os funcionários mandaram uma carta para a chefia ontem comunicando que nao trabalhariam hoje - escolheram a 3a feira para nao prejudicar o fechamento da revista, que acontece na 5a. 29/08 Julio Hungria"

-x-x-x-x-

Notícia do blog Blue Blus, de 29 de agosto de 2006:

"Pessoal da Istoé Dinheiro está parado hoje por atraso nos pgtos 12:29 Os coleguinhas da Istoé Dinheiro estao paralisados hoje em protesto pelo atraso dos salários. Há vários meses a Editora Três vem atrasando o pagamento e, desde julho, a situação se agravou drasticamente. Os funcionários mandaram uma carta para a chefia ontem comunicando que nao trabalhariam hoje - escolheram a 3a feira para nao prejudicar o fechamento da revista, que acontece na 5a. 29/08 Julio Hungria"

11 setembro 2006

Os melhores blogs

O Wall Street Journal escolheu os melhores blogs na área de finanças. Atualmente são milhares de blogs. Para sua escolha o jornal levou em consideração o conteúdo original (blogs com vínculo com outras notícias não foram considerados) e o grau de atualização (blogs atualizados menos que uma vez por mês não foram considerados). Além disto, levou-se em conta a existência de evidenciação do nome do autor e a política de publicação. Foram selecionados doze blogs, alguns já conhecidos de quem navega na internet (caso do Seeking Alpha, um bom blog de notícias financeiras e contábeis).

O resultado pode ser encontrado clicando aqui.

O resultado pode ser encontrado clicando aqui.

Espionagem na HP 02

Ainda sobre o caso da HP, Broc Romanek faz algumas considerações interessantes: se algo ocorreu no conselho, isto deveria estar relatado no documento 8k que exige que seja esclarecido se a renúncia de um diretor ocorreu em razão de existir divergências com as decisões da empresa. O documento 8k deveria descrever as circunstâncias que causaram as divergências.

Depois da renúncia de Perkins do conselho da HP, o formulário 8k simplesmente informou o fato indicando não existir divergência dentro da empresa.

O caso está cada vez mais complicado pois PAtricia Dunn, presidente da empresa e provável responsável pela decisão de espionagem, tentou, em entrevista ao The Wall Street Journal, reduzir seu papel na história.

Depois da renúncia de Perkins do conselho da HP, o formulário 8k simplesmente informou o fato indicando não existir divergência dentro da empresa.

O caso está cada vez mais complicado pois PAtricia Dunn, presidente da empresa e provável responsável pela decisão de espionagem, tentou, em entrevista ao The Wall Street Journal, reduzir seu papel na história.

Assinar:

Comentários (Atom)