Data: 31 agosto de 2016

Precedentes

Anos 80 = A empresa foi uma das primeiras a desenhar um esquema denominado de Double Irishonde se utilizava a Irlanda para pagar menos impostos

outubro-12 = Um parlamentar britânico denuncia a Apple e outras empresas de gerar bilhões em lucros e pagar menos de 3% em impostos. O debate gera um investigação e pressão contra estas empresas.

Anos seguintes = A Apple tornou-se uma empresa extremamente lucrativa, mas paga uma pequena parcela de lucro

30/ago = A empresa é condenada, mas cabe recurso.

Notícia boa para contabilidade? A mensuração sobre o tamanho do pagamento de impostos passa pelas medidas contábeis. E os números da Apple justificam a multa aplicada, já que a carga tributária da empresa é muito menor que a alíquota cobrada em diversos países e em diversas empresas.

Desdobramentos = A solução do problema dos reduzidos impostos passa pela revisão nas normas tributárias dos países e por acordos de cooperação. Irlanda e Estados Unidos foram contrários as medidas da Comunidade Europeia e isto pode dificultar estes acordos no futuro. Outras empresas podem sofrer penalidades parecidas.

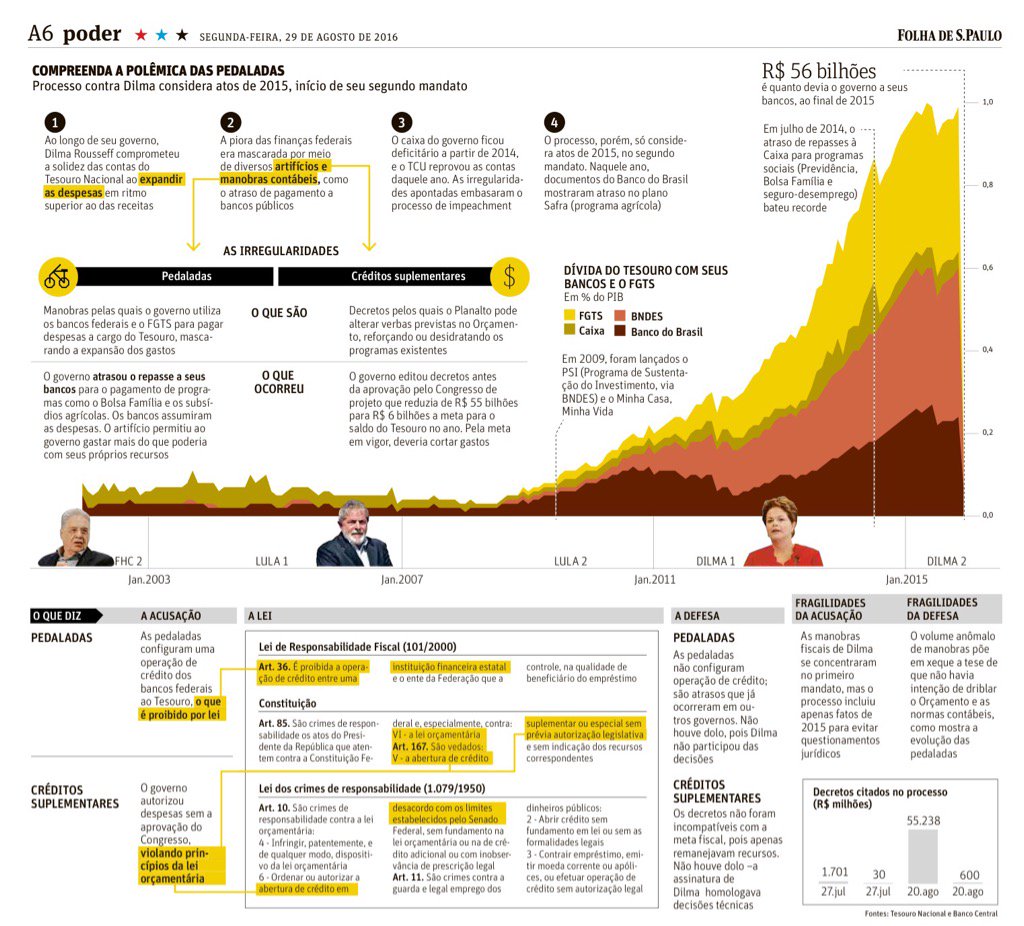

Mas a semana só teve isto? No Brasil o grande destaque foi o término do processo de impedimento da ex-presidente. É bom lembrar que o principal motivo para a condução do processo foi uma lei na área de finanças públicas/contabilidade pública.