1. Por que o Preço sobre Dividendo é melhor que o Preço sobre o Lucro

2. Declaração dos Direitos Humanos – Animação

3. SFAS 157: o governo é um participante do mercado?

4. A Bíblia segundo Lego

5. LAN Chile implanta IFRS

Mostrando postagens com marcador análise econômico-financeira. Mostrar todas as postagens

Mostrando postagens com marcador análise econômico-financeira. Mostrar todas as postagens

14 outubro 2008

18 setembro 2008

Frase

"Uma coisa sobre contabilidade é que o passivo é quase sempre 100% bom. Os ativos que nos preocupam”

Vice-chairman da Berkshire Hathaway, Charlie Munger, sobre derivativos, quando a empresa comprou a General Re, em 1998

Fonte: Aqui

07 julho 2008

Índice P/L

O índice P/L é muito criticado no mercado por sua simplicidade. O gráfico no entanto é revelador. No eixo x tem-se a taxa P/L; no eixo y o retorno anualizaodo de vinte anos. O gráfico mostra a existência de uma relação inversa. Ou seja, quanto menor o P/L maiores as oportunidades de ganho de longo prazo.

26 junho 2008

Agrenco e Política

No mês de maio de 2008 postei um link sobre o uso de um indicador na análise das empresas: Um contra-indicador - quando uma empresa começa a fazer doações para políticos é tempo de alerta (Nos Estados Unidos!)

E a Agrenco fez doações para políticos em Santa Catarina. O indicador parece funcionar o Brasil:

Agrenco doou R$ 1,2 milhão a políticos de Santa Catarina

Valor Econômico - 26/06/2008

O grupo Agrenco aparece nas últimas duas eleições em Santa Catarina como um dos principais doadores de recursos para campanhas políticas. Somando as duas campanhas mais recentes, os pleitos de 2004 (eleições municipais) e 2006 (eleições para governo do Estado e deputados estadual e federal), a empresa doou cerca de R$ 1,2 milhão para candidatos a prefeito e a deputado pelo PT, PSDB e PMDB de Santa Catarina. A maior parte dos recursos foi doada na disputa eleitoral de 2004: R$ 655 mil.De acordo com as contas prestadas pelos candidatos ao Tribunal Superior Eleitoral (TSE), foi o atual prefeito de Itajaí, Volnei Morastoni (PT), então candidato, que recebeu a maior quantia doada pela empresa: R$ 440 mil, o equivalente a 35% do total de despesas da campanha. O porto de Itajaí é administrado pela prefeitura.Morastoni, que atualmente é candidato à reeleição, não concedeu entrevista.

O chefe de gabinete, Adiel Truppel, argumentou que não há como saber o que ocorre dentro de uma empresa, e que desde que "ela tenha CNPJ e esteja em situação regular, ela pode ser doadora de campanhas". Além do prefeito de Itajaí, outros candidatos de cidades vizinhas receberam recursos da Agrenco, caso do atual prefeito de Balneário Camboriú, Rubens Spernau (PSDB), do prefeito de Camboriú, Edson Olegário (PSDB), o prefeito de São Francisco do Sul, Odilon Ferreira (PMDB) e o prefeito de Imbituba, Beto Martins (PSDB). Nem todos deram entrevistas. Spernau disse que foi apresentado a Francisco Ramos, executivo do grupo, por amigos. Ramos morava em Balneário Camboriú na época. Segundo Spernau, não era possível prever que poderia haver operações irregulares. "Meus amigos pediram ajuda dele e ele contribuiu. Como poderia sonhar que a pessoa teria esse envolvimento todo? Imaginava que estava interessada no abatimento de Imposto de Renda com a doação."De acordo com o delegado da PF, Airton Takada, à frente da Operação Influenza, há indícios de que a Agrenco trabalhava nas campanhas com "a política do toma lá dá cá". "As pessoas que financiaram as campanhas costumavam dizer isso. Temos nos autos essa frase. Não falavam nomes de políticos, mas deixavam claro o lema", disse o delegado.Cerca de R$ 170 mil foram recebidos pelo ex-superintendente do Porto de Itajaí, Décio Lima (PT), na campanha de 2006. Ele foi superintendente de janeiro de 2005 a março de 2006 e atualmente é deputado federal. Lima diz que "doador ninguém escolhe" e comenta que àquela época, a Agrenco era "acima de qualquer suspeita, tinha feito acordo com o grupo japonês Marubeni, atua nos mercados europeu e americano e que se trata uma sociedade anônima, que recebe uma fiscalização rigorosa da bolsa de valores", disse. Lima afirma que não houve má-fé de partido algum que recebeu recursos da empresa. "Quem declarou os recursos não pode ser rotulado como conivente com as irregularidades da empresa."A vice-prefeita de Itajaí, Eliane Rebello (PMDB), e que também foi superintendente do porto, de fevereiro a junho deste ano, concorda com Lima e diz que a Agrenco não levantava suspeitas, especialmente por ter ações listadas na bolsa. Ela afirma que não conhecia pessoalmente ninguém do grupo, tendo sido a doação feita para membros do seu partido.Para a deputada estadual, Ana Paula Lima (PT), esposa de Décio, sua imagem está sendo prejudicada, assim como a de todas as pessoas que receberam recursos da Agrenco e foram transparentes, declarando-os. "O Brasil inteiro acreditou nessa empresa. Ela lesou não só a nós, como também a imagem da cidade de Itajaí e do porto". Além de candidatos de SC, a empresa doou R$ 20 mil para a candidatura de Rosa Lopes (PTB) à prefeitura de Barra de São Miguel, em Alagoas.

02 junho 2008

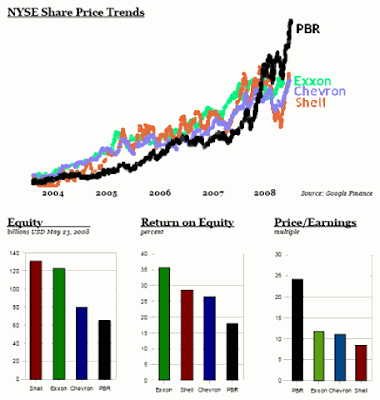

Avaliação excessiva da Petrobrás?

Segundo Alan von Altendorf (Petrobras: Extremely Overvalued), analista da área de energia, as ações da Petrobrás estão acima do preço justo. As notícias do campo Tupi, que chegou a ser estimado em 100 bilhões de barris e até agora não foi comprovado efetivamente, criou 55 bilhões de dólares de valor num único dia. Mas os custos de exploração pode ultrapassar a 40 dólares o barril. E as incertezas são grandes.

von Altendorf lembra que a Fitch ainda considera o Brasil com grau de investimento baixo.

A figura compara a Petrobras com Exxon, Chevron e Shell. O retorno sobre o patrimônio líquido e o P/E da empresa indicaria um prêmio no preço das ações.

von Altendorf lembra que a Fitch ainda considera o Brasil com grau de investimento baixo.

A figura compara a Petrobras com Exxon, Chevron e Shell. O retorno sobre o patrimônio líquido e o P/E da empresa indicaria um prêmio no preço das ações.

27 maio 2008

Uma alternativa para o índice PE

O índice PE relaciona preço da ação por lucro por ação de uma empresa. Apesar de ser muito usado na prática, o PE possui algumas limitações sérias, sendo destaque o fato do índice não ser relevante para empresas com prejuízo. Mike Steinhardt, em A New Metric for Valuing Financials, propõe uma alternative para oíndice: o preço/capital (price-to-capital). Em lugar do lucro, usar o valor do capital no último ano.

20 maio 2008

Cash Flow is King

Nos momentos de incerteza, volte aos fundamentos. É o que sugere Tom Lauricella em Cash flow reigns once again for investors --- Accounting tricks can obscure quality of company earnings (The Wall Street Journal Europe, 13 May 2008), para quem o fluxo de caixa é imune a manipulações.

Headline earnings numbers -- typically net income -- can be massaged by perfectly legal accounting tricks, such as changing depreciation schedules or the way revenue is recognized. Cash flows -- how much actual money a company spits out -- are by no means immune from shenanigans, but many analysts consider them a cleaner way to assess a company's health.

There are other reasons to search out companies with strong cash flow. A company generating extra cash can avoid the costly proposition of raising money in today's unsteady markets. It also gives companies the flexibility to boost dividends or stock buybacks.

O conceito do fluxo de caixa disponível, que é representado pela soma do caixa operacional com o caixa de investimento, também é lembrado:

Operating cash flow is the amount of cash a company creates from its operations, unvarnished by earnings that come from things like asset sales. Free cash flow -- considered an even purer measure of a company's true profitability -- subtracts from operating cash flow the money going into capital investments. It's "as close as there is to a silver bullet when it comes to sorting out good companies from the pretenders," says David Sowerby, a portfolio manager at Loomis Sayles & Co.

Fluxo de caixa não é uma novidade no Mercado e também não é uma medida perfeita, como lembra o texto:

It also isn't a perfect yardstick. Companies can goose cash flows even when it's not in their interest. For example, they might cut needed capital spending to hoard cash and in turn jeopardize future growth.

Os investidores consideram que a diferença entre o caixa e o lucro pode dizer muito sobre uma empresa. Assim, a diferença entre ambos, expressa nos accruals, podem ser um sintoma de problemas para uma empresa:

Mr. Rothman says there are hints that quality is starting to matter more. Another Lehman strategy is one that screens stocks based on changes in their accruals -- things like unpaid bills or accounts receivable. It bets against stocks with rising accruals -- a signal cash flow might not be so healthy -- and favors stocks that generate operating cash. That strategy is up 5.6% so far this year, Lehman says, in part because it generally avoids financials.

Richard Sloan, of Barclays Global Investors, expects to see more strains on companies with rising accruals, especially those that have put large amounts of "goodwill" on their balance sheets in recent years that reflect the premiums they paid over book values in acquisitions.

19 maio 2008

Magnesita

O Valor Econômico traz uma reportagem interessante sobre a empresa Magnesita. O texto mostra como uma empresa pode agregar valor pela mudança da administração. A venda da empresa para o grupo GP trouxe uma nova gestão, mais preocupada com eficiência e custos. O exemplo é interessante pois mostra uma questão importante do processo de avaliação de empresas: o valor do comprador é diferente do valor do vendedor. E ocorre um negócio somente quando o valor percebido pelo comprador é maior que o do vendedor. Nesse caso o comprador da empresa tinha uma oportunidade de ganho com a melhoria gerencial da empresa. O vendedor não tinha condições para investir na empresa.

GP quer Magnesita na liderança mundial

Valor Econômico - 19/5/2008

Em seus 68 anos de existência, a fabricante mineira de material refratário Magnesita nunca fez um orçamento anual. Um ano atrás, oito em cada dez compras de material da empresa eram feitas em regime de urgência, sem qualquer programação. Já as vendas eram realizadas sem contratos. Mais de 20 empresas integravam o grupo, todas com a estrutura administrativa replicada e contabilidade própria, cujos números nunca coincidiam. O pessoal da fábrica de Contagem, na grande Belo Horizonte, tinha um índice de faltas elevadíssimo e não era raro ver operários vagando desocupados em horário de trabalho. Tudo isso começou a virar passado desde que a GP Investimentos assumiu o controle da empresa em agosto do ano passado, ao pagar R$ 1,2 bilhão à tradicional família mineira Pentagna Guimarães, que fundou a companhia em 1940.

A empresa, que produz 580 mil toneladas de refratários por ano e detém cerca de 80% do mercado no país e na América Latina, nasceu a partir da descoberta de generosos depósitos de magnesita em Brumada, na Bahia.

O que atraiu a GP foi justamente a oportunidade de implementar um amplo choque de gestão, algo que a gestora de fundos de private equity considera seu maior trunfo para gerar valor para seus investimentos. Mas não foi só.Embora soe obscuro, o produto da Magnesita é altamente estratégico. Sem minério de ferro não se faz aço. Sem material refratário também não se faz. Toda a fase quente da linha de produção das siderúrgicas (fornos, altos-fornos e aciarias) tem de ser revestida de refratários. Num momento em que a siderurgia mundial vive seu pico histórico, controlar a Magnesita pode significar ganhar dinheiro, muito dinheiro. Os refratários são imprescindíveis ainda para cimenteiras e fábricas de vidro.

"A família Pentagna Guimarães vendeu a empresa por dez vezes o lajida, mas deixou para trás outros dez em ineficiências", resume Iabrudi [presidente da empresa]. O lajida é o resultado antes das despesas com juros, impostos, depreciação e amortização e um indicador amplamente utilizado como referência de valor para empresas.

Para os Pentagna Guimarães, a decisão de vender foi sofrida, porque havia apego à empresa. "Mas já não tínhamos mercado a conquistar no Brasil e sabíamos que teríamos que sair e nos globalizar", diz Hélio Pentagna Guimarães Neto, bisneto do fundador Antonio Mourão e filho de Eduardo Guimarães, que presidia a companhia até agosto. A família, conta, não tinha dinheiro para investir. "Todo nosso patrimônio estava na Magnesita." E endividar a companhia era algo arrojado demais para esses mineiros. "Tínhamos medo de tomar R$ 50 milhões emprestado, imagina R$ 700 milhões." O jeito foi buscar um comprador que pudesse extrair da empresa o seu potencial. (...)

"É extraordinário, mas chegam ao ponto de ter dó de aumentar os preços."Isso certamente vai mudar sob o comando da turma enviada pela GP, altamente focada em resultados. Desde que assumiram, por exemplo, já demitiram 800 dos 7200 funcionários, principalmente na área administrativa. Mas até gente ligada à produção e à mina, que serão expandidas, também tem deixado a empresa. "Demitimos antes de crescer porque é uma oportunidade de oxigenar a empresa", diz Eduardo Lobo, diretor de recursos humanos e administração, que tocou a reestruturação da área de pessoal da elétrica Cemar, adquirida pela GP em 2004 e agora já fora de seu portfólio. "Depois trazemos a meninada cheia de gás", completa ele, deixando bem clara a filosofia da casa.

(...)

07 maio 2008

Links

1. Blog de Economia ambiental foi proibido na China

2. Depois do EBITDA temos o EBITDAGSAC ou seja, Lucro Antes de Tudo (Depreciação, Amortização, Despesas Gerais, Administrativas e de Vendas e Custo do Produto Vendido)

3. Adesão as normas internacionais aumenta a possibilidade de empréstimos

4. O sucesso da Toyota

5. Críticas ao VaR (value-at-risk) e modelos que partem da curva normal

6. O fim do US GAAP

2. Depois do EBITDA temos o EBITDAGSAC ou seja, Lucro Antes de Tudo (Depreciação, Amortização, Despesas Gerais, Administrativas e de Vendas e Custo do Produto Vendido)

3. Adesão as normas internacionais aumenta a possibilidade de empréstimos

4. O sucesso da Toyota

5. Críticas ao VaR (value-at-risk) e modelos que partem da curva normal

6. O fim do US GAAP

02 maio 2008

18 abril 2008

Valor do Empreendimento

Este é um indicador usado no exterior, mas que poucas pessoas conhecem no Brasil (uma boa referência é o livro Magic Numbers). Refere-se a quantidade de dinheiro suficiente para comprar uma empresa. A fórmula mais comum de cálculo é somar o valor de mercado com a dívida menos o caixa. Salmon usa este índice para o caso da fusão entre a Delta e Northwest: a Delta tem dívidas de 9,3 bilhões, a Northwest de 7,1. Com uma capitalização de 17,7 bilhões e caixa de 5,8 bilhões tem-se um valor do empreendimento de 28,3 bilhões de dólares.

Usando também os dados de Salmon, o Yahoo tem capitalização de 37,7 bilhões, dívida de 0,7 e caixa de 2 bilhões. O valor do empreendimento é de 36,4 bilhões.

Se usar somente o valor de capitalização temos uma relação de 17,7 bilhões (Delta e Northwest) versus 37,7 bilhões do Yahoo.

14 abril 2008

19 março 2008

05 março 2008

Uma medida contábil pode ser relevante para entender a economia

As vezes uma informação tipicamente contábil pode ser interessante para entender a economia. Lembro-me agora dos estoques, como um indicador de recessão ou crescimento econômico. Uma outra medida usada, e recentemente lembrada pelo jornal NY Times é o "caixa". E segundo o jornal a notícia é boa. Ao contrário do que se possa imaginar - num momento de crise financeira - as empresas norte-americanas estão muito bem de recursos financeiros. Um estudo mostrou que a quantidade de caixa aumentou desde 1998, enquanto a dívida caiu. As empresas que compõe o SP Industrial Index possuiam em janeiro 600 bilhões de dólares em caixa.

Para René Stulz, um conhecido pesquisador de finanças, este crescimento talvez seja indicador que o mundo hoje é mais rico para fazer negócios. A relação (Dívida - Caixa)/Ativos, um índice de endividamento e independência financeira, está, em muitas empresas, negativo.

Várias são as explicações. Um interessante é o papel cada vez menor dos estoques no capital de giro (por conta, entre outras razões, do just-in-time). Outra explicação é que as empresas estão menos intensas de capital físico (e mais de capital humano), o que significa menos ativo permanente.

Como entender isto dentro do contexto econômico? Mais caixa pode ser um sinal de que estas empresas possuem capacidade para fazer aquisições de empresas, comprar equipamentos para novas expansões, investir em novas tecnologias ou, simplesmente, distribuir dividendos. De qualquer forma, isto poderia representar mais dinheiro na economia, reduzindo a influência de uma recessão.

Clique aqui para ler mais

23 fevereiro 2008

Links

1. "Ao contrário do que se pensa, a educação formal nos tempos medievais não estava restrita ao clero e aos ricos. Nem a teologia era a matéria mais popular."

2. O uso do EVA para decisão de investimento

3. Quantos britânicos existem no Brasil?

4. Sobrenomes britânicos (aqui), a distribuição geográfica e os mais aventureiros

14 fevereiro 2008

O que significa o aumento de Estoque?

Quando uma empresa aumenta o volume de estoque isto pode significar duas coisas opostas. Por um lado, o aumento pode significar que a gestão da empresa está confiante no futuro e resolveu investir no ativo antes do aumento da demanda. O estoque anteciparia um aumento de receita. Por outro lado, o aumento pode significar que os clientes não estão satisfeitos com a empresa e o estoque representaria a baixa demanda. Como interpretar?

Observe que esta questão toca diretamente na questão da análise das demonstrações contábeis e sua dificuldade.

Os economistas têm usado a informação agregada de estoques para tentar entender a flutuação da economia. Pesquisas passadas já mostraram existir uma relação entre estoques e crescimento da economia. Por isto esta informação é analisada com bastante carinho na esperança de vislumbrar o comportamento da economia.

Observe que esta questão toca diretamente na questão da análise das demonstrações contábeis e sua dificuldade.

Os economistas têm usado a informação agregada de estoques para tentar entender a flutuação da economia. Pesquisas passadas já mostraram existir uma relação entre estoques e crescimento da economia. Por isto esta informação é analisada com bastante carinho na esperança de vislumbrar o comportamento da economia.

12 fevereiro 2008

Um velhor indicador

Quando menos vale mais

Por Angelo Pavini, de São Paulo

Valor Econômico - 08/02/2008

Um dos mais tradicionais instrumentos de avaliação se uma ação está barata ou cara, a relação Preço/Lucro ou P/L, perdeu um pouco de seu brilho nos últimos anos, substituído por outras ferramentas como indicadores de fluxo de caixa, a exemplo do Ebtida ou Lajida (lucro antes de juros, impostos, depreciação e amortização) ou do preço de mercado da companhia versus geração de caixa (Enterprise Value/Ebtida). Mas, mais recentemente, no Brasil, o P/L voltou para a mesa dos analistas como um instrumento auxiliar na busca por oportunidades, com uma nova roupagem: não se olha mais o lucro passado para calcular o retorno, mas o lucro projetado.

Basicamente, o índice é a divisão do lucro por ação de uma empresa - ou seja, o lucro dividido pelo número de ações que a companhia possui - pela cotação do papel no mercado. A idéia é avaliar se o papel está barato em relação ao lucro que a empresa apresenta e que vai para o bolso do acionista na forma de dividendos ou ao ser incorporado ao patrimônio da empresa. Assim, se uma empresa tem um lucro de R$ 50 por ação e cada papel é cotado a R$ 100, seu P/L seria 2 vezes (100 dividido por 50). Como o lucro é anual, de maneira simplista, poderia-se inferir que a empresa em dois anos retornaria ao investidor o valor pago pela ação.

Os detratores do P/L lembram, porém, que essa conclusão é perigosa. Uma empresa pode não manter o mesmo nível de lucros, ou pode ter um controlador que se apodera da maior parte do ganho em vez de distribuí-lo como dividendo ou deixá-lo na companhia. Há ainda casos de empresas jovens, que têm um P/L alto porque estão em fase de investimento, dão pouco lucro agora, mas serão muito lucrativas no futuro.

Para testar na prática essa discussão no Brasil, o professor Pierre Lucena, professor de Finanças da Universidade Federal de Pernambuco, fez um estudo sobre o comportamento das ações da Bolsa de Valores de São Paulo nos últimos 13 anos. No estudo, feito em conjunto com os alunos Odilon Saturnino e Joseanny Karla, ele montou dez carteiras divididas por critérios de P/L e analisou o comportamento das ações no período. O resultado foi que as duas carteiras formadas por ações de P/L mais baixos foram as que tiveram o maior retorno, com uma média de 117,1% ao ano.

Foram analisadas cerca de 200 ações por ano, em um universo total de 700 papéis, incluindo as que não foram negociadas em um dos meses. E a carteira foi sendo ajustada, com a entrada e a saída de papéis que saíam do critério de P/L de cada grupo. "Seria com uma carteira de ações ativa, onde o gestor troca o papel com P/L alto por outro mais baixo", diz. Lucena observa, porém, que não há uma uniformidade entre os rendimentos da maioria das carteiras, com exceção das duas últimas, de menor P/L, onde há um ganho maior.

O professor buscou ainda outros motivos para a rentabilidade maior. E separou o estudo por governos, descobrindo que, no governo Lula, o ganho é maior. "No governo Lula, houve um grande número de ofertas iniciais (IPOs, na sigla em inglês) e um forte aumento de liquidez", diz o professor. Essa liquidez maior pode ter favorecido papéis menos líquidos, justamente os que possuíam P/L menor, fazendo o grupo pagar mais. "O estudo mostra também que é uma oportunidade, que foi perdida pelo investidor, pois o mercado se ajustou", diz.

A discussão a seguir foi avaliar se essa teoria ajudaria na gestão de carteiras, explica Lucena. E a conclusão foi de que sim. "O modelo tradicional, de análise fundamentalista e de risco, funciona, mas, levando em conta o P/L, ele aumenta a eficiência". Segundo o professor, "o interessante é que o estudo mostra que P/L deve ser levado em consideração, apesar de os modelos tradicionais de risco não o aceitarem como relevante."

A idéia de que o P/L baixo é sempre um indicador de oportunidades em bolsa é contestada também pelo badalado especialista em investimento Aswath Damodaran em seu livro "Mitos dos Investimentos". "Uma estratégia baseada apenas nos baixos múltiplos Preço/Lucro pode ser perigosa", diz ele em seu livro, que serviu de inspiração para o trabalho de Lucena. Damodaran admite que as evidências do mercado confirmam que as ações com P/L baixo apresentam desempenho maior que as de P/L elevado. Mas quando são incluídos na análise outros dados, a conclusão é que o P/L baixo pode ser também um indicador de risco elevado e taxas futuras de crescimento baixas. Segundo ele, em uma análise envolvendo 115 ações com P/Ls passados, correntes e futuros inferiores a 10 vezes, mais de 60% dos papéis seriam removidos por terem risco acima da média ou crescimento inferior à média.

Damodaran lembra que é preciso analisar a qualidade do lucro, lembrando que muitas empresas americanas usaram truques contábeis para inflar seus ganhos recentemente. Os lucros também podem ser voláteis e o P/L baixo refletiria isso pelo risco maior da empresa, ou ainda que as perspectivas de crescimento da companhia estão esgotados. Damodaran lembra que o P/L varia de acordo com o setor e que há casos de um P/L ser considerado baixo em determinada época e alto em outra, em virtude das perspectivas para a economia como um todo.

Feitas essas considerações, Damodaran considera válido o uso do P/L para a montagem das carteiras, mas aliado a critérios que avaliem o risco dos papéis e o potencial de crescimento das ações.

De qualquer forma, o P/L é usado pela maioria das grandes corretoras no Brasil e no exterior. "Para quem está fora do mercado de ações, vale a pena entrar neste momento, as 'blue chips' caíram bastante e os múltiplos estão bons", afirma Roberto Nishikawa, diretor-geral da Itaú Corretora. E o critério é o P/L pelo lucro projetado para 12 meses, que para o Brasil seria de 11 vezes no início de janeiro. "O Brasil está mais barato que outros emergentes, como a Índia, onde o P/L é de 22 vezes e o da China, que está em 17 vezes."

Novamente Ricardo Viana

31 dezembro 2007

18 dezembro 2007

Obesidade e Análise Econômico-Financeira

Nos últimos anos surgiram uma série de pesquisas sobre obesidade. A grande maioria delas usa como medida de obesidade o índice de massa corporal, que é uma relação entre o peso e a altura.

Algumas das pesquisas realizadas constataram que uma pessoa com um índice elevado de massa corporal não possui uma taxa de mortalidade esperada, sugerindo que pessoas com sobrepeso podem ter uma taxa de sobrevivência melhor do que pessoas magras. Este fenômeno é conhecido dos especialistas como paradoxo da obesidade.

Uma possível explicação deste problema pode estar justamente no índice usado. O índice de massa corporal não consegue distinguir entre os diferentes tipos de massa. Assim, um atleta que ganha massa muscular poderia ser classificado como "gordo", quando na verdade ele somente ganhou peso por um tipo de massa mais saudável.

Esta situação, apresentada de forma mais detalhada aqui, alerta para o uso de certos índices como aproximação do que queremos medir. Um exemplo ocorre em análise econômico-financeira quando usamos índices de endividamento. Geralmente estes índices são expressos por uma relação entre o passivo (circulante e de longo prazo) pelo ativo ou pelo patrimônio líquido.

Entretanto, nem todo passivo representa uma "dívida" ruim. Existem passivos decorrentes de atividades operacionais, como as obrigações com fornecedores e empregados, que são negativos. Uma melhor forma de estudar o endividamento é retirar dos índices esta parcela destes passivos. Assim, conclusões apressadas do tipo "maior passivo, pior para empresa", comum na análise econômico-financeira, deveriam ser evitadas.

Algumas das pesquisas realizadas constataram que uma pessoa com um índice elevado de massa corporal não possui uma taxa de mortalidade esperada, sugerindo que pessoas com sobrepeso podem ter uma taxa de sobrevivência melhor do que pessoas magras. Este fenômeno é conhecido dos especialistas como paradoxo da obesidade.

Uma possível explicação deste problema pode estar justamente no índice usado. O índice de massa corporal não consegue distinguir entre os diferentes tipos de massa. Assim, um atleta que ganha massa muscular poderia ser classificado como "gordo", quando na verdade ele somente ganhou peso por um tipo de massa mais saudável.

Esta situação, apresentada de forma mais detalhada aqui, alerta para o uso de certos índices como aproximação do que queremos medir. Um exemplo ocorre em análise econômico-financeira quando usamos índices de endividamento. Geralmente estes índices são expressos por uma relação entre o passivo (circulante e de longo prazo) pelo ativo ou pelo patrimônio líquido.

Entretanto, nem todo passivo representa uma "dívida" ruim. Existem passivos decorrentes de atividades operacionais, como as obrigações com fornecedores e empregados, que são negativos. Uma melhor forma de estudar o endividamento é retirar dos índices esta parcela destes passivos. Assim, conclusões apressadas do tipo "maior passivo, pior para empresa", comum na análise econômico-financeira, deveriam ser evitadas.

16 dezembro 2007

Próxima Bolha

Segundo a revista Forbes (The Next Bubble?, Neil Weinberg, 24/12/2007, Volume 180 Issue 13) talvez a próxima bolha esteja nos mercados emergentes. A revista lembra que este mercado cresceu 39,5% ao ano desde 2002, estando perigosamente acima do seu valor normal.

Apesar que reconhecer que países emergentes estão crescendo mais que os países desenvolvidos e que os investimentos diretos são expressivos, a revista acredita que a situação atual lembra a bolha tecnológica de 1999 e 2000.

Um indicador disto seria a preço/vendas, que está hoje 120% maior que a mesma medida nos países desenvolvidos. Em outras palavras, se o P/L for o mesmo, a margem de lucro é maior. O perigo disto é a competição no mercado mundial.

A seguir o texto:

Apesar que reconhecer que países emergentes estão crescendo mais que os países desenvolvidos e que os investimentos diretos são expressivos, a revista acredita que a situação atual lembra a bolha tecnológica de 1999 e 2000.

Um indicador disto seria a preço/vendas, que está hoje 120% maior que a mesma medida nos países desenvolvidos. Em outras palavras, se o P/L for o mesmo, a margem de lucro é maior. O perigo disto é a competição no mercado mundial.

A seguir o texto:

"The Next Bubble?

Neil Weinberg

Forbes - Volume 180 Issue 13

Where to find the next market meltdown? Perhaps half a world away. Some fund managers believe that emerging market stocks, which have provided great returns (39.5% annually since 2002), are perilously overvalued.

No question, countries like China, India, Brazil and Russia are growing much faster than the developed world and are likely to do so for a while--with GDP growth rates of 5% to 11% a year, compared with 3% for the U.S. But there are worrisome signs that the run-up is fueled, in part, by just the sort of speculative money that typically presages a collapse.

Foreign direct investment is still cascading into these countries: $213 billion this year, the Institute of International Finance estimates. Total assets under management for emerging markets hedge funds jumped eightfold in the four years through September to $269.5 billion, estimates Lipper Tass Asset Flows Report. Even that lowballs the true amount by $50 billion or so, reckons Lipper senior analyst Ferenc Sanderson, given that global and other hedge funds are also dumping money into these regions.

Mutual fund firms, never ones to pass up an investing frenzy, have been diving in as well. Five years ago there was but one fund newly set up to target the sector; this year there are 16, says Morningstar. Individuals doubled their mutual fund bets in emerging markets last year to $11 billion, says AMG Data Services; as of Nov. 20 they totaled $14.2 billion for 2007.

"This is strongly reminiscent of the flows into technology in late 1999 and early 2000," worries Robert Adler, AMG's president. Of concern, too, is how much of the recent years' stellar returns have been the result of the expansion of price multiples rather than of earnings. Since bottoming out six years ago, the price/earnings ratio of Morgan Stanley's emerging market stock index has climbed 70% to 18.5, just ahead of the S&P 500's multiple.

But look a little closer. The price/sales ratio in emerging market stocks is roughly 120% higher than the same measure in developed economies. That means, if P/Es are about the same, profit margins in emerging markets are twice again as high as in developed ones. The obvious risk here is that profit margins in emerging markets will decline to global average levels as new competition surfaces, says Robert Arnott, chairman of fund manager Research Affiliates. "These stocks have soared beyond reason," he says. Among the most vulnerable: stocks in China, the Czech Republic, Colombia and Morocco.

What could cause a collapse? A market bust and recession in the U.S., which together were enough to trip up emerging markets six years ago. Or credit tightening in China, political instability in Turkey or inflation in Brazil. Any of these might prompt Western investors to repatriate their cash. There's nothing like an overseas crisis to make a little turmoil at home seem rather tame."

Assinar:

Postagens (Atom)

{kind=link}