Acionista ganha mais com dividendos

São Paulo, 17 de Setembro de 2007 - Montante pago cresceu sete vezes em seis anos, de R$ 3,3 bilhões para R$ 24,5 bilhões. As companhias abertas brasileiras estão revertendo mais de 50% de seu lucro líquido em dividendos aos acionistas. O percentual é mais do que o dobro do pagamento mínimo de 25% determinado pela Lei das S/A. Os dados constam da pesquisa "Dividendos e Ações no Brasil", do professor da FEA-RP/USP (Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto) e Fipecafi (Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras), Alexandre Assaf Neto, obtida com exclusividade por este jornal.

O estudo aponta que o pagamento de proventos aos investidores feito pela área de custódia da CBCL (Companhia Brasileira e Liquidação e Custódia) saltou de pouco mais de R$ 3,3 bilhões em 2000 para mais de R$ 24,5 bilhões em 2006. É um aumento de mais de sete vezes no período de seis anos. De 2000 a 2006, o pagamento de dividendos cresceu ano após ano, com exceção de 2002, período marcado pelas turbulências no mercado provocadas pelas eleições.

"A política agressiva de distribuição de dividendos por parte das companhias abertas é típica de países emergentes e traz preocupação, porque significa que a empresa não está investindo ou fazendo aquisições", explica Assaf. Ele defende a idéia de que uma companhia deve manter a liberdade em pagar ou reter lucros para reinvestimentos em seus negócios, de acordo com suas oportunidades de crescimento e de geração de riqueza. "A obrigatoriedade do pagamento de 25% do lucro em dividendos é esdrúxula. A legislação pode inibir o crescimento sustentado das companhias", diz.

Para Assaf, um dos motivos para a farta distribuição de dividendos por parte das companhias abertas é o baixo crescimento econômico do país, que desestimula os investimentos. "Com a expectativa de retomada do crescimento econômico, o montante de pagamento de dividendos deve cair", avalia.

O indicador que calcula a porcentagem do lucro que a empresa pagou aos acionistas em forma de dividendo é o payout. No ranking da Bovespa, os setores químico e de telecomunicações aparecem no topo da lista como os maiores distribuidores de dividendos para detentores de ações ON. O payout do setor químico é de 323,77% e o de telecomunicações, de 211,59%. O cálculo leva em conta a média do payout de 2000 a 2006. Em seguida aparecem os setores de papel e celulose (88,01%), eletroeletrônicos (87,85%), energia elétrica (84,56%), máquinas industriais (73,77%), siderúrgico e metalúrgico (57,07%) e petróleo e gás (53,27%).

Quanto maior, melhor

Outro indicador utilizado pelo mercado para mensurar o retorno dos dividendos é o "dividend yield". Ele relaciona o dividendo pago por ação de uma empresa e o preço dessa mesma ação. Quanto maior for o "dividend yield", melhor será o resultado da empresa ou mais vantajosa será sua política de distribuição de dividendos aos acionistas. No ranking, os setores de alimentos e bebidas e energia elétrica são os que apresentam maior "dividend yield". A média do "dividend yield" do setor de alimentos e bebidas de 2000 a 2006 foi de 11,33% para ações ordinárias e 7,69% para ações preferenciais. No setor de energia elétrica, a média ficou em 6,87% para as ações ON e de 4,88% para as ações PN.

Gazeta Mercantil - 17/09/2007, Finanças & Mercados - Pág. 3)(Ana Cristina Góes)

Mostrando postagens com marcador acionista. Mostrar todas as postagens

Mostrando postagens com marcador acionista. Mostrar todas as postagens

17 setembro 2007

10 setembro 2007

Os benéficios do Tag Along

Mas por que as ações preferenciais (PN, sem direito a voto) da Ipiranga não reagiram ao negócio, enquanto que as PNs da Suzano subiram mais de 70% nas 48 horas após o anúncio da operação? A resposta é simples: o fato de a Suzano dar aos donos de PNs o direito de receber 80% do valor pago aos controladores em caso de venda da companhia, o "tag along", ao passo que a Ipiranga não oferecia o benefício.Esse é um exemplo prático de como o tag along pode fazer diferença no mercado de capitais. Os investidores já perceberam isso e preferem comprar ações de empresas que adotam esse tipo de prática.Dividir para multiplicar - Valor Econômico - 10/09/2007

É o que mostra a dissertação de mestrado defendida por Júlia Elias Nicolau no Instituto Coppead, da Universidade Federal do Rio de Janeiro (UFRJ). O estudo revela que as ações de empresas com um "tag along" maior que o obrigatório por lei são mais valorizadas.Pela Lei das Sociedades Anônimas (S.A.), as companhias precisam oferecer "tag along" mínimo de 80% para as ações ordinárias (ON, com direito a voto). Já para as PNs, a lei não obriga nenhum percentual. Júlia analisou, entre 2002 e 2005, 75 empresas que concedem algum tipo de "tag along" adicional, mais de 80% para as ON e qualquer percentual para as PNs, por menor que ele seja. A conclusão é que as ações dessas companhias se valorizaram mais do que os papéis de outras empresas no mesmo período. (...)

22 agosto 2007

Banco do Brasil e seus patrocínios

Senador pede auditoria em patrocínios do BB

Rosa Costa Gustavo Freire

O Estado de São Paulo - 22/08/2007

Mantida em sigilo mesmo quando estava sendo investigada pela CPI dos Correios, a lista de beneficiados pelo patrocínio do Banco do Brasil mostra que nem de longe atende ao "compromisso social para preservação dos valores da cultura nacional", como determinam as diretrizes do governo para a área de publicidade. Ao contrário, revela interesses tipicamente partidários ou privados. A conclusão é do senador Álvaro Dias (PSDB-PR), que decidiu pedir auditoria do Tribunal de Contas da União (TCU) nos patrocínios do BB e apresentar projeto de lei definindo como as entidades estatais devem distribuir recursos para essa finalidade.

Entre os casos apontados por Dias está a destinação de R$ 500 mil ao 8º Congresso Nacional da CUT e de R$ 1,52 milhão para o Minas Tênis Clube de Belo Horizonte custear placas de sinalização da sede, ingressos para o jogo de futebol Brasil e Argentina, torneio interno de futebol society e uma festa de Natal.

Os dois casos são de 2003. Na época, a DNA do publicitário Marcos Valério - tido como um dos mentores do esquema do mensalão - era uma das agências que atendia ao BB. O banco patrocinou ainda com R$ 2,5 milhões organizações-não governamentais que participaram das reuniões do Fórum Social Mundial, em Porto Alegre.

(...) Numa relação sob o título "suspeitos e irregulares", feita pelos técnicos do Senado, estão vários casos de doação de R$ 10 mil. Esse valor foi destinado, por exemplo, à posse do prefeito peemedebista da cidade de Saquerema, ao aniversário do município de Joanópolis, às despesas de fax do Sindicato Rural de Xinguara, no Pará, à ONG Brasil-Cuba no Século 21, ao pagamento da festa de fim de ano dos funcionários da FB Projetos e ao pagamento da confraternização dos funcionários dos Supermercados Já Serve.

Saiu igualmente do banco estatal os R$ 19,5 milhões que custearam os brindes distribuídos pela DNA de Marcos Valério. O BB também patrocinou com R$ 733 mil a festa de Natal dos empregados da BBTur Viagens e Turismo. Sobrou até patrocínio, de R$ 4.780, para os "servidores do TCU que analisam as contas do BB". O dinheiro foi usado nas comemorações da festa junina e na semana do servidor do tribunal. (...)

E o acionista minoritário?

15 agosto 2007

Necessidade de mudar as regras de voto

Um texto do Valor Econômico:

Analistas sugerem mudanças nas regras sobre o voto

Valor Econômico - 15/08/2007

Não é apenas a cultura dos investidores que precisa mudar para que haja participação nas assembléias das companhias. É preciso haver também mudanças nas regras sobre as formas de presença e voto dos acionistas, dizem os profissionais.Uma das alterações deveria ser a possibilidade dos acionistas votarem pela internet, uma espécie de voto eletrônico, afirma o vice-presidente do Instituto Brasileiro de Governança Corporativa (IBGC), Mauro Cunha. Nos EUA, é possível votar não só pela internet como também por carta. Já no Brasil, pela Lei das Sociedades Anônimas (S.A.), os acionistas têm de comparecer nas assembléias ou serem representados, geralmente por um advogado munido de procuração.

Óbvio, mas importante.

Analistas sugerem mudanças nas regras sobre o voto

Valor Econômico - 15/08/2007

Não é apenas a cultura dos investidores que precisa mudar para que haja participação nas assembléias das companhias. É preciso haver também mudanças nas regras sobre as formas de presença e voto dos acionistas, dizem os profissionais.Uma das alterações deveria ser a possibilidade dos acionistas votarem pela internet, uma espécie de voto eletrônico, afirma o vice-presidente do Instituto Brasileiro de Governança Corporativa (IBGC), Mauro Cunha. Nos EUA, é possível votar não só pela internet como também por carta. Já no Brasil, pela Lei das Sociedades Anônimas (S.A.), os acionistas têm de comparecer nas assembléias ou serem representados, geralmente por um advogado munido de procuração.

Óbvio, mas importante.

30 julho 2007

Mercado Acionário no Brasil

Reportagem do Wall-Street Journal de 30/07/2007 destaca o mercado acionário no Brasil (Big Brazil Deal Has Investors Calling for Level Playing Field, Antonio Regalado, p. C1). Pelo texto, regras antiquadas prejudicam o acionista minoritário. Um exemplo apresentado é a aquisição da Ipiranga pela Petrobrás e dois parceiros. Apesar de anunciado em março, o acordo ainda está sob investigação da CVM. Segundo o jornal, o acordo lembra que em muitas empresas brasileiras, nem todos os investidores são iguais.

Apesar da lei exigir um "preço justo", o procedimento carece de interpretação. O jornal lembra que nos Estados Unidos pagamentos para o prêmio de controle não são usuais já que as classes de ações são tratadas igualmente em termos do preço.

O jornal destaca que o Novo Mercado é uma direção neste sentido. Mas as empresas operam sob uma regra antiquada. O jornal também lembra que no ano de 2006 os minoritários tiveram sucesso em bloquear a reorganização da Telemar. E recentemente, o caso da Mittal Arcelor.

Apesar da lei exigir um "preço justo", o procedimento carece de interpretação. O jornal lembra que nos Estados Unidos pagamentos para o prêmio de controle não são usuais já que as classes de ações são tratadas igualmente em termos do preço.

O jornal destaca que o Novo Mercado é uma direção neste sentido. Mas as empresas operam sob uma regra antiquada. O jornal também lembra que no ano de 2006 os minoritários tiveram sucesso em bloquear a reorganização da Telemar. E recentemente, o caso da Mittal Arcelor.

29 junho 2007

Trio parada dura

Trio parada dura - Revista Isto é

Edemar, Nasser e Mansur são condenados a multas e prisão devido a empréstimos ilegais entre suas empresas

MILTON GAMEZ

Ricardo é amigo de Ezequiel, que é amigo de Edemar. Ezequiel empresta R$ 20,8 milhões para Ricardo, que retribui a gentileza repassando o mesmo valor para Ezequiel. Este último toma R$ 2 milhões de Edemar, devolvendo logo em seguida. O dinheiro sai de um bolso e volta para o outro, fazendo escala no paletó do amigo. Seriam apenas transações de efeito financeiro nulo, não fossem os protagonistas banqueiros e tais operações, batizadas de “troca de chumbo”, proibidas pelo Banco Central. Os fatos em questão ocorreram em 1997, quando Ricardo Mansur, Ezequiel Nasser e Edemar Cid Ferreira eram, respectivamente, donos dos bancos Crefisul, Excel

Econômico e Santos. Os três caíram em desgraça, perderam o status de banqueiro e, agora, correm o risco de parar na cadeia devido ao toma-lá-dá-cá de suas empresas.

Na quinta-feira 14, o juiz Fausto Martin de Sanctis, da 6ª Vara Criminal Federal de São Paulo – especializada em crimes financeiros e lavagem de dinheiro –, condenou o trio a pagar pesadas multas e a passar um bom tempo atrás das grades. Ricardo Mansur e Edemar Cid Ferreira foram condenados à mesma pena: multa de R$ 3,7 milhões e quatro anos e oito meses de prisão. Ezequiel Nasser pegou multa de R$ 4,3 milhões e cinco anos e cinco meses de detenção. Todos irão recorrer da decisão, tomada em primeira instância e passível de recurso

O crime do qual são acusados era uma prática comum entre os bancos que sofriam dificuldades financeiras com o fim da inflação, após o Plano Real. Proibidos de emprestar dinheiro para companhias coligadas do mesmo grupo, os banqueiros driblavam essa restrição fazendo a “troca de chumbo” entre suas empresas. No caso, o Excel Econômico, de Nasser, emprestou R$ 20,8 milhões para a United Internacional, de Mansur. Simultaneamente, o Crefisul, de Mansur, repassou o mesmo valor para a Ezibrás, a Compugraf e a Xcell Comunicações, de Nasser. Em outra operação, o Banco Santos, de Edemar Cid Ferreira, emprestou R$ 2 milhões para a Excel Econômico Administradora de Cartões. Cinco dias depois, o Banco Excel Econômico concedeu a mesma cifra para a Santos Seguradora.

Os advogados dos réus sustentam que tais operações não foram ilegais, pois não houve repasses diretos entre as empresas do mesmo grupo. “Não tem lei que proíba a troca de chumbo. Se não é proibido, é permitido”, sustenta Arnaldo Malheiros Filho, advogado de Edemar. As multas e as penas de prisão também serão contestadas. “O patrimônio dos acusados está indisponível. Não há como proceder ao pagamento da multa. A imposição da pena de multa, nos termos referidos, afigura-se cruel”, diz Fernando José da Costa, advogado de Mansur.

Cosan

Notícia da Gazeta Mercantil sobre a Cosan, um caso interessante de governança (ou não):

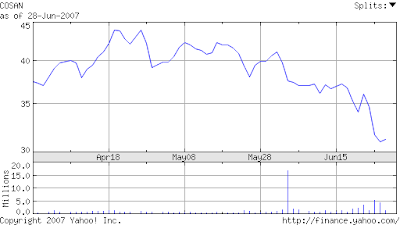

A figura mostra o comportamento do preço da ação da empresa nos últimos meses (fonte: Yahoo Financas)

Cosan corre risco de ser deslistada no Novo Mercado

Gazeta Mercantil - 29/06/2007

São Paulo, 29 de Junho de 2007 - Associação dos minoritários se reúne e decide pedir informações sobre reorganização. A Cosan poderá ser o primeiro caso de deslistagem de uma empresa do Novo Mercado. Isto porque a proposta feita pela nova controladora, a Cosan Limited - criada nas Bermudas pelo controlador da Cosan no Brasil, Rubens Ometto -, poderá desenquadrar o free float (número de ações no mercado) de 25% exigido por esse nível de governança corporativa.

Segundo proposta feita pelo controlador, os agora acionistas da subsidiária brasileira terão três opções para participar da operação que a empresa pretende fazer nos EUA, para captar cerca de US$ 1 bilhão com a venda de ações. As opções são: trocar ações da Cosan brasileira pelas da Cosan Limited; trocar as ações por BDR - ou seja recibos de ações da Cosan estrangeira que serão negociados na Bovespa - ou manter a atual participação.

Se a maioria optar por trocar suas ações pelas da nova controladora, o free-float da Cosan na Bovespa ficará abaixo de 25%, acarretando seu desligamento do Novo Mercado, diz o superintendente de relações com empresas da Bovespa, João Batista Fraga.

Ainda de acordo com os mandamentos do Novo Mercado, o desligamento da empresa terá outras consequências. Por exemplo, a Cosan Lmited terá que fazer uma oferta pública de compra de ações (OPA) para os investidores remanescentes. A OPA terá que ser feita pelo valor econômico da ação - para definir esse valor precisam ser contratadas três empresas especializadas nesse tipo de avaliação e o preço escolhido será o mais alto, informou Fraga.

Em reunião,ontem, a Associação dos Minoritários do Mercado (Amec) decidiu enviar um documento ao controlador pedindo mais detalhes da operação e de como será a relação da controladora com a subsidiária, para partir daí definir sua posição, de acordo com Edson Garcia, superintendentende da Amec.

Dada a elevada participação de estrangeiros no capital da Cosan no Brasil, porém, fontes de mercado apostam que a troca por ação da Cosan Limited será opção majoritária. Na oferta pública inicial de ações feita pela Cosan no final de 2005, 72% dos R$ 885,7 milhões captados foram comprados por estrangerios.

O modelo de estrutura acionária adotada pela Cosan Limited, porém, não agradou aos acionistas. A Cosan americana terá duas classes de ações ordinárias, ONA e ONB, que dão direito a voto na companhia, mas de forma diferente. As ONB ficarão em poder do controlador Rubens Ometto e cada uma dará a ele direito a dez votos na companhia. Já a ONA dará direito a apenas um voto.

A diferenciação cria uma subclasse de investidores votantes, indo no caminho inverso das boas práticas de governança corporativa. "Ela dá uma alavancagem de poder de decisão para o controlador, contrária as boas práticas", avalia Max Bueno, analista de investimentos da corretora Spinelli.

Os motivos da adoção desse modelo de organização societária não estão claros, mas é certo que garante poder de decisão a Rubens Ometto, mesmo com uma participação acionária menor. Acredita-se que o objetivo do modelo seja sua estratégia de expansão no mercado de etanol. Ter maior poder de decisão facilita a compra de empresas na América Central e no Caribe. Na Bovespa, as ações da Cosan subiram 0,80% ontem, fechando a R$ 31,26. Mas no mês de junho caíram 40%.

(Gazeta Mercantil/Finanças & Mercados - Pág. 4)(Lucia Rebouças)

A figura mostra o comportamento do preço da ação da empresa nos últimos meses (fonte: Yahoo Financas)

02 maio 2007

ABN: continua a novela

Notícia da EFE informa que o fundo The Children's Investment (TCI), que possui de 2 a 3% da ABN Amro, pediu ao presidente do banco a destituição imediata do conselheiro delegado por não ter agido de má fé no processo de venda do ABN.

Os acionistas minoritários sabem que a proposta do consórcio Santander, RBS e Fortis é mais interessante que a do Barclays. (clique aqui)

Os acionistas minoritários sabem que a proposta do consórcio Santander, RBS e Fortis é mais interessante que a do Barclays. (clique aqui)

Assinar:

Postagens (Atom)