Afinal, fazer uma graduação e/ou uma pós-graduação faz sentido? Eis uma revisão da pesquisa na área:

This paper reviews and evaluates progress in recent research on the graduate premium in general as well as the differential graduate premiums by discipline, accounting for higher-education choice by individuals under substantial uncertainty. The contribution of this review, relative to previous reviews, is the collection of a wider variety of evidence that all bears on a relatively narrow issue, namely the graduate and discipline premiums, allowing for selection into undergraduate degree and degree subjects which include the option value of undertaking postgraduate degrees. The issue of subject-job match quality after graduation is only treated as a sensitivity check to the main results, due to concerns with self-selection. We emphasize that the sizes of the graduate and discipline premiums are context-specific, especially regarding how HE is structured and financed in a country, without going into details. Much higher weight is placed on the most up-to-date research that sheds light on the causal effects of higher-education and subject choice, and the conclusions are heavily driven by the best evidence rather than by consensus built around correlations. This paper ends with a short summary of the empirical evidence and a brief discussion of possible areas for future research.

Na quinta passada o CFC aprovou o CBPS. Eis um trecho do comunicado

O Conselho Federal de Contabilidade (CFC) aprovou nesta quinta-feira, 9 de junho, resolução criando o Comitê Brasileiro de Pronunciamentos de Sustentabilidade (CBPS), que terá por função o estudo, o preparo e a emissão de documentos técnicos sobre divulgação das práticas de sustentabilidade (ambiental, social e de governança – ASG), preparando pronunciamentos técnicos para serem adotados pelos reguladores no Brasil. O novo comitê vai interagir com o International Sustainability Standards Board (ISSB), cuja criação foi anunciada pela Fundação IFRS na Conferência das Partes da ONU, a COP26, em Glasgow, no Reino Unido, em novembro de 2021. Outro trecho interessante do comunicado é: A criação do CBPS tem o apoio da Comissão de Valores Mobiliários (CVM), da Superintendência de Seguros Privados (Susep), do Banco Central do Brasil (BCB) e da Superintendência Nacional de Previdência Complementar (Previc).OComitê será composto por dois representantes das entidades fundadoras do CPC: Abrasca, Apimec Brasil, B3, CFC, Ibracon e Fipecafi, e ainda deverá receber indicações de entidades representativas de investidores do mercado de capitais. O CBPS terá 14 membros e quatro coordenadorias, nos moldes consolidados pelo CPC – Comitê de Pronunciamentos Contábeis – há quase 20 anos.

Como já existem dois temas colocados em audiência pública pelo ISSB – um que estabelece os requisitos gerais de divulgação relacionados à sustentabilidade e o outro que especifica os requisitos de divulgação relacionadas ao clima –, a Fundação de Apoio ao CPC (FACPC) criou um Grupo de Trabalho que está ultimando as sugestões a serem encaminhadas até 29 de julho de 2022 para o ISSB.

Parece razoável que o CFC tenha trilhado o caminho que a Fundação IFRS fez no ano passado.O segundo é sobre a formação de uma frente parlamentar (Grifo nosso):

A Vice-Presidência de Política Institucional do Conselho Federal de Contabilidade (CFC) está trabalhando para a criação da Frente Parlamentar Mista da Contabilidade Brasileira. O objetivo do projeto é reunir deputados federais e senadores com a finalidade de acompanhar e de apoiar a atuação dos profissionais da contabilidade em todo o país. Para isso, a autarquia entrou em contato com deputados e senadores de diversas siglas partidárias em busca de assinaturas. Ao todo, o CFC precisa do apoio de 200 parlamentares. Até o momento, há o registro de 115 nomes.

Caso obtenha sucesso em sua meta, o CFC pretende elaborar projetos legislativos, promover audiências públicas e debates no Congresso Nacional sobre temas de interesse da classe, da sociedade e do Brasil.

Confesso que não entendi a razão desta Frente Parlamentar. Afinal, o motivo - em negrito - não é função do próprio Conselho? Não seria um movimento perigoso, em um momento de tanta polarização política? Eis o mapa da adesão:

A amostra é do setor financeiro da Suécia, mas há um aspecto curioso nas conclusões do artigo. Em primeiro lugar, os autores mostram que ao longo do tempo o salário no setor tem aumentado. Isto poderia ser explicado pela melhoria da qualidade dos trabalhadores: melhores funcionários, maiores salários. Mas a pesquisa mostrou que isto não é verdadeiro. Eis o resumo:

Financial sector wages have increased extraordinarily over the last decades. We address two potential explanations for this increase: (1) rising demand for talent and (2) firms sharing rents with their employees. Matching administrative data of Swedish workers, which include unique measures of individual talent, with financial information on their employers, we find no evidence that talent in finance improved, neither on average nor at the top. The increase in relative finance wages is present across talent and education levels, which together can explain at most 20% of it. In contrast, rising financial sector profits that are shared with employees account for up to half of the relative wage increase. The limited labor supply response may partly be explained by the importance of early-career entry and social connections in finance. Our findings alleviate concerns about “brain drain” into finance but suggest that finance workers have captured rising rents over time.

Fundada em 1999 e com um crescimento substancial nos anos seguintes, graças as aquisições realizadas, a Carrillion foi liquidada em 2018. A empresa talvez detenha o título de maior liquidação comercial do Reino Unido. Na época da queda era a segunda maior empresa de construção local, com presença na bolsa de valores, mais de 40 mil funcionários e vários contratos com o governo.

Os sinais que a empresa tinha problemas sérios começaram a surgir em 2015, quando o passivo da empresa estava um pouco acima de 2 bilhões de libras esterlinas, conforme registrado no balanço. A realidade, em 2018, mostrava um passivo de 7 bilhões.

Um dos motivos para o fracasso da empresa, cujo nome foi inspirado no instrumento musical, foi aceitar projetos que não eram lucrativos, onde o valor obtido era inferior ao custo da mão de obra. Mas não faltou o uso de instrumentos questionáveis, com o factoring reverso.

E para uma empresa que cresceu usando aquisições, algumas delas eram questionáveis e a expectativa de resultado não foi obtida. E neste ambiente a contabilidade da empresa prestou o serviço de divulgar um quadro incompleto do que estava ocorrendo na Carillion. Uma das aquisições, da Eaga, teve um ágio de 329 milhões de libras; mesmo diante das evidências que o ágio era irreal, os gestores da empresa, com apoio da auditoria, mantiveram o ativo, não reconhecendo a despesa de impairment. Afinal, se o reconhecimento da decisão ruim de adquirir a Eaga aparecesse, parte da remuneração dos gestores estaria comprometida.

No caso da Carillion é possível ver claramente que os profissionais contábeis da empresa não apresentaram uma conduta adequada. Mas há questionamentos também para os auditores. Após o fracasso da empresa, um deputado chegou a dizer para Peter Meehan (foto), da KPMG e responsável pela auditoria: "Eu não contrataria você para fazer uma auditoria do conteúdo da minha geladeira".

O trabalho da Big Four foi tão ruim que a empresa deve receber uma das maiores multas de todos os tempos da entidade responsável pela fiscalização da auditoria no Reino Unido. A multa deveria ser de 20 milhões de libras. Em reais, 122 milhões no câmbio de hoje. Mas a KPMG deve levar uma multa de 14,4 milhões, um valor menor devido à cooperação e admissão de culpa. O valor da multa, que corresponde a 10 vezes o valor obtido pela auditoria de 2016, mas menos de 1% da receita da empresa.

Os auditores já foram condenados por má conduta na criação de documentos falsos. O contador da KPMG, o mesmo Peter Meehan que não deve sequer auditar uma geladeira, deve ser multado em 400 mil libras ou 2,5 milhões de reais, além de uma proibição de não trabalhar na área por um período de 15 anos. Mas está lutando para reduzir a multa para 250 mil e somente 10 anos de suspensão. Outros profissionais da equipe também devem pagar multa.

Mas é importante notar que os problemas da KPMG podem extrapolar a penalidade do regulador. Há uma ação judicial de terceirizados contra a auditoria no valor de 1,3 bilhão; a empresa pode ser processada pelo governo no valor dos dividendos e remuneração pagos pela Carillion.

Fonte: informações da internet e Accounting web

Interessante este site (via aqui). Se você gostar de escrever críticas (boas ou não) de restaurantes, filmes, livros, lugares etc não perca tempo. Faça também suas críticas para neve, leis, laptops, carros, desertos, sapos, conversa fiada, chocolate, café

Dois nomes de peso escrevem sobre a governança nos dias atuais. Eis o resumo:

In the last few years, there has been a dramatic increase in shareholder engagement on environmental and social issues. In some cases shareholders are pushing companies to take actions that may reduce market value. It is hard to understand this behavior using the dominant corporate governance paradigm based on shareholder value maximization. We explain how jurisprudence has sustained this criterion in spite of its economic weaknesses. To overcome these weaknesses we propose the criterion of shareholder welfare maximization and argue that it can better explain observed behavior. Finally, we outline how shareholder welfare maximization can be implemented in practice. (The New Corporate Governance - Oliver D. Hart & Luigi Zingales)

O texto é bem narrativo. Eis a conclusão:

Corporations are larger, more complex, and more powerful than they were in 1932 or in 1970. In a more populous world, the importance of externalities has also greatly increased. Finally, the preferences of investors have changed. Investors, especially younger ones, are more sensitive to social issues. In spite of all these changes, the view on the proper objective of a business enteprise does not seem to have adapted. In this paper, we have argued that, when externalities are important and investors are at least somewhat prosocial, shareholder welfare maximization not value maximization is the natural goal for utility‐maximizing investors. The standard defenses of SVM do not seem tenable. SWM is what shareholders want and it is implementable. We outline several ways to achieve this. Interestingly, some of these are being adopted as we write. This is an area where practice is ahead of theory. In this paper, we have tried to fill the gap.

Resumo:

Sunk costs are unrecoverable costs that should not affect decision-making. I provide evidence that firms systematically fail to ignore sunk costs and that this leads to significant investment distortions. In fixed-exchange-ratio stock mergers, aggregate market fluctuations after parties enter into a binding merger agreement induce plausibly exogenous variation in the final acquisition cost. These quasi-random cost shocks strongly predict firms’ commitment to an acquired business following deal completion, with an interquartile cost increase reducing subsequent divestiture rates by 8-9%. Consistent with an intrapersonal sunk cost channel, distortions are concentrated in f irm-years in which the acquiring CEO is still in office.

é bem mais recente que pensamos:

Em resumo: a palavra “contabilidade” apareceu em português em 1786 nas “Reflexões sobre a Fiscalidade e Finanças em Portugal”, de Rodrigo de Sousa Coutinho, que apreendeu a mesma aquando da sua estadia em Turim (na altura Reino da Saboia ou Estados Sardos) e que aí forma a opinião de que a contabilidade era uma “bela ordem”. Tendo sido nomeado Secretário de Estado, introduziu a palavra na legislação e em documentos oficiais, onde aparece pelo menos 24 vezes entre 1797-1808, sempre referente à Fazenda Pública. Daí se foi alargando o seu uso e, também, o seu significado, de tal forma que veio a abranger igualmente, os negócios mercantis e se confundiu com “escrituração”. Por exemplo, em 1880, José Joaquim Rodrigues de Freitas Jr., autor de “Elementos de Escrituração Mercantil” (1880 e 1882) - livro que tem por base as suas lições na Academia Politécnica do Porto - explica que, apesar de o programa oficial dos liceus se referir a “contabilidade e escrituração”), “não apresenta a menor diferença entre as duas palavras”, com o que ele próprio concordava. O 1º livro a incorporar “contabilidade” no título é de 1842, mas o 1º a intitular-se só de “contabilidade” é o Tratado de Ricardo de Sá de 1903. (Carlos Ferraz)

Em 2006 eu criei o blog Finanças Comportamentais. Minha primeira postagem, veja que ironia, era sobre o comportamento de um macaco. Foram mais de 600 postagens, sobre vários temas. De 2006 para cá a área, que também recebe a denominação de Economia Comportamental e Psicologia Econômica, popularizou alguns termos usados e ganhou prestígio na academia. Os periódicos mais tradicionais já aceitam pesquisas na área e a resistência aos experimentos reduziu.

Em 2020, eu tive a oportunidade de ministrar, pela primeira vez, esta disciplina. Naquele momento tive um grande desafio: como transmitir o conhecimento em uma área que não existia uma estrutura claramente delimitada. Uma olhada no verbete de uma enciclopédia ajuda a ter uma visão abrangente. Vejamos como está estruturado o verbete na Wikipedia, com o título de Behavioral economics (1).

Temos dez itens, complementados por mais três, com pessoas notáveis, um “veja também” e as referências usadas. O verbete começa com uma breve conceituação. O item inicial é sobre a história, o que inclui alguns economistas clássicos, entre eles Adam Smith. Há também a lembrança dos laureados com o Nobel: Herbert Simon (1978), Kahneman e Vernon Smith (2002), Shiller (2013) e Thaler (2017). A questão da racionalidade do ser humano é apresentada logo após. Destaque em separado para dois “ramos” da economia comportamental: teoria do prospecto e o empurrão (2). É interessante notar que um subtópico com as críticas ao empurrão consta do verbete, mas não há nada relativo ao prospecto (3). O quinto item do verbete apresenta alguns conceitos da área. Isto inclui contabilidade mental, manada, falácia do jogador e outros. A seguir é detalhado o campo de finanças comportamentais. O sétimo item do verbete trata de aplicações em animais, seguido de aspectos práticos da área. O verbete tem uma seção de críticas e encerra com áreas relacionadas.

***

Outra forma de pensar as finanças comportamentais (4) é através dos seus métodos. Talvez isto seja pouco prático para dividir o campo de estudo. Os assuntos seriam então classificados em pesquisas oriundas de laboratórios, questionários e experimentos naturais.

Os experimentos naturais são aqueles que acontecem na vida prática, sem a necessidade da intervenção de um cientista. Um experimento natural famoso na área é a discussão polêmica sobre a existência ou não da “mão quente” no basquete. Alguns acreditam que quando um jogador começa a acertar seus lances, neste dia ele estaria com a mão quente. Algumas pesquisas chegaram à conclusão de que isto é uma lenda, mas há controvérsias.

As pesquisas oriundas de laboratorios é quando a pesquisa tenta reproduzir, de forma simplificada, algo que ocorre no mundo real. Quando Dan Ariely dividiu seus alunos e cobrou um trabalho escrito, com diferentes prazos para entrega, ele estava fazendo um experimento natural (5). O pesquisador descobriu que o prazo de entrega não afeta a qualidade do trabalho.

Os questionários são usados há tempos na área. Algumas das pesquisas mais conhecidas de Kahneman e Tversky, os dois maiores nomes da área comportamental, usaram este método (6).

Como o método é um meio, é realmente estranho pensar nas finanças comportamentais a partir desta classificação (7).

***

Dois conceitos são relevantes em finanças comportamentais: heurística e viés. A heurística é um procedimento mental simples que procura responder questões que são difíceis. O viés é a distorção do julgamento, que irá ocorrer em certas situações, provocando efeitos sobre o julgamento das pessoas.

Quando tratamos das finanças comportamentais é comum olhar para as heurísticas e os vieses. O problema é que existe uma grande quantidade de heurísticas e vieses catalogados. Em alguns casos, há uma confusão sobre onde começa um e onde termina outro. Recentemente algumas das conclusões dos trabalhos pioneiros sobre aversão à perda foram questionadas, mas ainda há discussão sobre isto e talvez não seja capaz de abalar as estruturas da área (8).

***

A relação de finanças comportamentais com a biologia evolucionária, a ciência cognitiva, a psicologia, a sociologia e até mesmo a medicina envolve a discussão da racionalidade humana. Esta “ausência” de racionalidade pode ser explorada pelas instituições financeiras, os influenciadores digitais, os líderes políticos, entre outros, com efeitos nas finanças pessoais.

Neste sentido, as finanças comportamentais têm apresentado uma contínua evolução. A biologia trouxe a questão da adaptação, estudada na hipótese dos mercados adaptativos, de Lo (9). A medicina permitiu o estudo do cérebro diante das situações envolvendo a área comportamental. A sociologia permite entender o papel do grupo nas decisões (10). As novas tecnologias podem afetar o comportamento das pessoas (11). Além da replicação das pesquisas anteriores (12).

***

Uma consequência natural do sucesso das finanças comportamentais é que algumas das descobertas e avanços estão sendo questionados. Em outros casos, há uma junção entre os conhecimentos tradicionais com os conceitos da área comportamental. De qualquer forma, isto é bastante positivo, já que mostra a relevância da área para o entendimento do ser humano.

***

(1) uso aqui a Wikipedia, que é a enciclopédia mais popular e na língua inglesa, onde os verbetes são mais elaborados. Vide https://en.wikipedia.org/wiki/Behavioral_economics

(2) usei o termo em língua portuguesa, apesar de existir resistência neste sentido.

(3) isto naturalmente não significa que inexista críticas à teoria do prospecto. Talvez sejam menos contundentes.

(4) Usarei o termo finanças comportamentais a partir de agora, embora boa parte dos comentários sejam válidos para Economia comportamental, Psicologia Econômica ou outro termo similar.

(5) Recentemente Ariely foi envolvido em polêmica relacionado com uma das suas pesquisas. Esta pesquisa não foi questionada e eu cito aqui.

(6) O método do questionário não é totalmente aceito, embora suas descobertas geralmente sejam confirmadas posteriormente pelos outros métodos.

(7) Embora tenha usado na prática. Quando um aluno indica que deseja fazer um trabalho na área comportamental, gosto de apresentar os três métodos possíveis e perguntar sua preferência. O experimento natural é realmente o mais difícil dos três, pois além da coleta dos dados ser uma tarefa complicada, é necessário pensar em uma situação que se enquadre. O questionário é o mais fácil e a reprodução de uma pesquisa realizada anteriormente, com ou sem variações, termina sendo uma forma fácil de trabalhar na área comportamental.

(8) Fico devendo a citação, uma vez que estou escrevendo este texto de memória.

(9) Veja a tese de doutorado: Souza, P. V. S. D. (2020). Mercados adaptativos, cultura, variáveis econômicas e contábeis.

(10) Vide, por exemplo, Bonfim, M. P., & Silva, C. A. T. (2021). COLLECTIVE DISHONESTY: AN ANALYSIS OF THE GROUP'S INFLUENCE IN THE DISHONESTY BEHAVIOR. Revista de Administração Unimep, 19(5), 194-219. A tese de Bonfim merece ser lembrada. Além disto cito a tese de Ivone Pereira sobre a questão fiscal: Pereira, I. V. (2017). Fatores que influenciam o comportamento desonesto das pessoas na prática da evasão fiscal no Brasil.

(11) Por exemplo, a dissertação de mestrado de Soares, J. M. M. V. (2019). Efeito Tela na tomada de decisão: uma abordagem experimental em contabilidade (Master's thesis, Brasil). E a tese de doutorado de Souza, I. G. D. M. (2018). Uso de mídias sociais para divulgação voluntária: sentimento na UGC do Facebook e geração de valor para empresas de capital aberto.

(12) a replicação de pesquisa é muito desvalorizada na ciência, mas pode ser relevante para solidificar as descobertas. Um exemplo é a famosa pesquisa sobre aversão à perda, reproduzida de diversas formas, em diferentes culturas.

A pandemia do Covid parece ter enfatizado a importância do tangível na economia: a vacina, o leito do hospital, o alimento, entre outros itens.

Mas Tim Harford acredita que os ativos intangíveis mostraram sua relevância também. Se existiram as vacinas, que precisavam de frascos, agulhas e freezers, também era necessário o know-how para obter o remédio.

O desenvolvimento de vacinas exigiu anos de pesquisa anterior. Provando que elas foram produzidas com ensaios clínicos rápidos e em larga escala. Garantir que as doses fossem produzidas rapidamente exigia o compartilhamento de riscos - em particular, os compromissos do governo de comprar muitas doses antes que ficasse claro que elas funcionariam. Talvez o ativo intangível mais subestimado nisso tenha sido a confiança. (grifo meu)

A experiência do Covid seria um lembrete de como fatores intangíveis podem ser essenciais.

Foto:Adam Nieścioruk

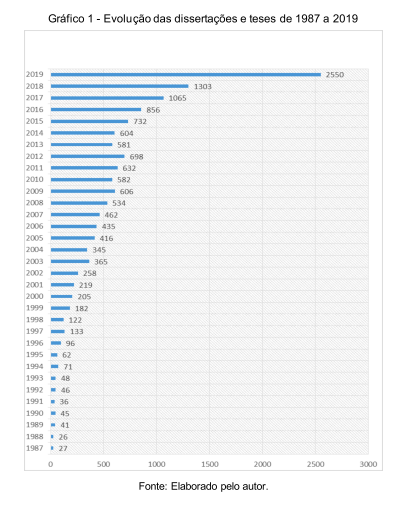

A presente pesquisa investigou como a adoção da ciência de dados na Pós-graduação Brasileira relaciona-se com a formação de mestres e doutores em contabilidade. A relevância da temática recai sobre a importância da disseminação de conhecimentos, que aproxima as universidades do mercado de trabalho contribuindo para o desenvolvimento da sociedade. Diante disso, a pesquisa teve como objetivo determinar os fatores de adoção de conhecimentos em ciência de dados e suas influências na formação de mestres e doutores em contabilidade, evidenciada na literatura baseada na difusão da inovação, redes complexas e ciências de dados na contabilidade. O percurso metodológico procurou explorar o Catálogo de Dissertações e Teses da Capesa, referente ao período de 1987 até 2019, que posteriormente foram analisados com a utilização da linguagem computacional (Python e Gephi), mineração de dados, estatísticas descritivas e redes complexas, com objetivo de mapear e identificar as principais pesquisas e módulos criados e desenvolvidos pela rede de co-palavras-chaves, com intuito da expansão da pesquisa sobre a colaboração científica e a evolução da ciência de dados na contabilidade. Os resultados indicam a existência de uma evolução temporal nítida onde foi possível identificar que mais de 70% das pesquisas alinhadas com a área contábil estão concentradas em cinco módulos, formando um padrão a partir de 2013, sendo eles: aprendizagem de máquina, mineração de dados, inteligência artificial, grandes dados e inteligência de negócios. Além disso, a contabilidade financeira ganhou destaque por emergir como um módulo em termos essencialmente contábeis, apontando novos rumos e tendências.

Fonte: Dissertação de Ricardo dos Santos Cardoso

Um aspecto interessante é a evolução de teses e dissertações na nossa área:

O segundo projeto refere-se a desagregação da despesa da Demonstração do Resultado. Isto inclui as despesas de venda, gerais e administrativas, o custo dos serviços e outros custos das receita e os custos dos produtos tangíveis vendidos. Em fevereiro deste ano o Fasb revisou o objetivo do projeto.

Finalmente no dia 1 de abril o Fasb começou a trabalhar no projeto "Accounting for Financial Instruments with Environmental, Social, and Governance (ESG)-Linked Features".

A Comunidade Europeia chegou a um consenso: todos os smarthphones e tablets terão que usar um único carregador, denominado de USB-C. O projeto foi apresentado no ano passado e aprovado na terça feira. Estima-se uma economia, para os consumidores, de 250 milhões de euros por ano.

A proposta não entra em vigor de imediato, mas em 2024. Os laptops terão um prazo maior, de 40 meses, para adequar a novas regras. Quando a proposta foi apresentada, a Apple reagiu, dizendo que "reduziria a inovação" (?). Mas recentemente vazou um modelo de iPhone com o carregador.

O interessante é que o assunto foi aprovado de forma consensual. Nem todos os países da Europa irão, a princípio, adotar o padrão, já que alguns deles não fazem parte da Comunidade. É o caso da Inglaterra, que recentemente abandonou a comunidade.

Eis um exemplo interessante sobre as vantagens e desvantagens da padronização. Neste caso, a medida do parlamento europeu deve ter o apoio popular. Entretanto, existe a pressão de empresas, onde o carregador "diferente" representa parte da estratégia de marketing.

No livro Teoria da Contabilidade, de Niyama e Silva, há uma discussão sobre este aspecto no primeiro capítulo. Mas percebo que faltou enfatizar o fato de que a padronização pode ser uma resposta a uma vontade popular e permitir a economia para os consumidores.

Entre os desafios apontados, que requerem resposta, encontram-se o desenvolvimento tecnológico – não só pela capacidade de uso das ferramentas ao dispor dos auditores para o exercício da sua atividade, mas também pelo reforço da capacidade de resposta analítica ao potencial tecnológico de quem é auditado – e a questão, cada vez mais premente da identificação, atração e retenção de talento, dois temas tratados nas páginas deste Especial. A estes juntam-se, também, os temas relacionados com o ambiente, questões sociais e de governança (ESG, na sigla em inglês), que constituem um duplo desafio para as auditoras. Mais uma vez, reflete-se tanto do ponto de vista interno, de como a auditora desempenha a sua atividade, como externo, pela importância relativa que estes temas passam a ter na atividade de quem é auditado.

Estão em causa questões ambientais, relacionadas com as emissões de gases de efeito estufa, o uso de água, o tratamento de resíduos e poluição, assim como a sustentabilidade dos recursos de que a organização para os seus processos; questões sociais, como as relações com os colaboradores, a diversidade, a saúde e segurança no trabalho e o apoio à comunidade; e a governança, que reflete questões relacionadas com a transparência da gestão, os direitos dos diferentes stakeholders, os padrões éticos e o combate à corrupção, por exemplo.

Um trabalho da consultora KPMG identifica como desafios para a auditoria – incluindo para os conselhos das empresas que têm esta responsabilidade – a resposta à incerteza, que tem sido um efeito da pandemia, mas também agora à consequências da guerra provocada pela invasão russa da Ucrânia, que alterou o quadro geopolítico, com repercussões em muitos mercados; depois, os temas ESG, que constituem um desafio e uma oportunidade, porque é nesta altura que se estão a definir os sistemas e as métricas. “O ESG será estrutural na estratégia, propósito e cultura dos líderes. Os grandes vencedores do futuro serão aqueles que conseguirem crescer e diferenciar o seu negócio em linha com os princípios fundamentais de ESG”, refere a consultora e auditora EY no estudo “ESG: conhecer os desafios ajuda a encontrar o caminho?”.

Desafio e oportunidade - Segundo o CEO da BlackRock (o maior fundo global em ativos sob gestão), Larry Fink, na sua carta aos CEO em 2021, não haverá nenhuma empresa cujo modelo de negócio não virá a ser profundamente afetado no processo de transição para neutralidade carbónica. Isto terá efeito na forma como as empresas trabalham, mas também analisam o impacto nos seus clientes. Os responsáveis do sector contactados pelo JE são unânimes em considerar que os temas ESG vão passar a integrar com cada vez maior importância os processos de auditoria e revisão de contas, o que constitui um desafio, mas também o consideram uma oportunidade, pela capacidade que as auditoras têm de verificar a adequação dos processos aos quadros regulamentares, assim como o cumprimento de requisitos, por exemplo, nas operações para a emissão de dívida verde. A emissão de dívida verde por empresas portuguesas está em crescendo, desde que se iniciou, em 2018, totalizando mais de 12 mil milhões de euros, enquanto se preparam novas emissões, num mercado em que a EDP- Energias de Portugal se destaca.

Jornal Econômico - Temas ESG são desafios e oportunidade da Auditoria - Manuel Rifer

Como a presença de um banco pode afetar o crescimento de uma cidade? Eis uma questão interessante. Uma resposta, com base em uma amostra no Brasil, foi apresentada recentemente:

We study how financial development affects economic development and wage inequality. We use a large expansion of government-owned banks into Brazilian cities with low bank branch coverage and combine it with data on the universe of employees from 2000-2014. We find that higher financial development fosters firm growth, higher labor demand, and higher average wages, especially for cities initially in banking deserts. However, these gains are not shared equally. Instead, they increase with workers’ productivity, implying a substantial increase in wage inequality. The changes to inequality are concentrated in cities where the initial supply of skilled workers is low, indicating that talent scarcity can drive how financial development affects inequality. Our results are inconsistent with alternative explanations such as differential exposure to Brazil's economic boom, an overall increase in government lending, and other government or social welfare programs. These results motivate embedding skill heterogeneity into macro-finance development models in order to capture these distributional consequences.