Quando o governo decide repassar para a iniciativa privada a exploração de um serviço ou uma entidade, sob a forma de privatização, é usual utilizar da avaliação de empresas e dos seus métodos. São dois os objetivos do governo: garantir que o serviço seja ofertado - ou que a empresa permaneça em continuidade e gerando emprego - com a qualidade adequada e obter recursos que possam ser usados em outras atividades.

O processo de alienação de um serviço ou um ativo precisa seguir algumas "regras" típicas do setor público, que inclui transparência do processo, certeza que o preço obtido foi adequado, entre outros fatores.

Um aspecto relevante, que não existe numa operação de compra e venda da iniciativa privada, é que se tenha a continuidade ou até melhoria no serviço. Se uma rodovia é privatizada, o governo irá desejar que os usuários fiquem satisfeitos, já que isto ajuda a legitimar o processo. Assim, no processo de privatização estabelecem metas que devem ser cumpridas pela empresa vencedora.

Em geral o processo de alienação é muito mais demorado que na iniciativa privada, já que existe um ritual que deve ser cumprido. Isto faz com que exista uma grande possibilidade de que os estudos preliminares que deram origem ao lance inicial do leilão fiquem defasados.

Neste texto iremos destacar estes dois aspectos: a questão da defasagem dos laudos na área pública e a necessidade de garantir uma qualidade mínima do serviço privatizado.

Qualidade mínima - O governo brasileiro descobriu, da pior forma possível, que a privatização de serviços por valor mínimo pode ser perigosa. No governo Dilma, a burocracia federal resolveu fazer leilões de rodovias usando o menor lance. Funcionava da seguinte forma: a empresa interessada deveria gerenciar uma rodovia e fazer alguns melhoramentos futuros previstos no edital. Para financiar estes gastos, o governo permite que a empresa cobre pedágios ao longo da estrada. A empresa é declarada vencedora quando fixar o menor preço possível deste pedágio.

Suponha que esteja sendo privatizado um trecho rodoviário de 350 quilômetros, com a possibilidade de implantar cinco postos de pedágio, sendo necessários desembolsos de investimento para reformar trechos em estado precário e valores para conservação ao longo do contrato. A empresa faz uma análise, estimando o potencial de geração de receita de pedágio e confronta com a expectativa de despesa futura. Posteriormente calcula o valor presente do fluxo de caixa a ser gerado.

Ao fazer a análise, a empresa deve levar em consideração os potenciais concorrentes. Fatores como a maldição do ganhador podem conduzir a um lance bastante reduzido, que pode ser inferior àquilo que seria razoável em termos de lance de um leilão. Nos leilões do governo tem ocorrido lances que tornam inviável a prestação de um serviço com qualidade mínima. Esta situação é politicamente desastrosa para o governo.

O governo agora está propondo uma forma de tentar resolver este problema (1). A Agência Nacional de Transportes Terrestres (ANTT) está considerando impor uma regra no leilão onde quando menor o preço oferecido - em relação ao valor estipulado no laudo - maior a necessidade de integralização de capital. Esta proposta tem uma consequência imediata que é aumentar o valor do lance mínimo ganhador. E isto pode ser ruim para o usuário, que estará pagando mais por um serviço. A razão disto é simples: como a taxa de desconto é composta do custo do capital próprio (ke) e o custo do capital de terceiros (ki). Geralmente o Ke é bem maior que o Ki; ao impor uma necessidade de capital, aumenta-se a participação do capital próprio e, consequentemente, o custo ponderado de capital. Para compensar o efeito do aumento da taxa de desconto, a empresa deve aumentar o valor a ser cobrado no pedágio.

Defasagem dos laudos - os laudos de avaliação de concessão de rodovias ou privatização de empresas estatais costumam ficar defasados em razão da lentidão do processo no governo. A necessidade de aprovação em diversos órgãos e a complexa costura política podem atrasar meses, aumentando a distância entre a data do laudo e o evento.

É sempre bom lembrar que um laudo é feito numa data específica. As estimativas foram construídas a partir das informações existentes naquele momento. Por este motivo, é comum que a mudança no cenário econômico possa alterar a qualidade do laudo, assim como o valor mínimo (ou máximo, dependendo do tipo de alienação).

Notícia recente informa que o governo pretende leiloar quatro aeroportos (Salvador, Fortaleza, Florianópolis e Porto Alegre) tendo por base dados de final de 2015 (2). O clima econômico naquele momento era bem diferente do existente no início de 2017. O volume de passageiros em cada um dos aeroportos caiu e isto afeta a previsão futura de geração de receita, variável relevante para a determinação do preço. O risco que o governo corre é não aparecer candidato ou se ter lance único, sendo necessário rever o processo de leilão.

(1) RITTNER, Daniel. Leilões de rodovias ganham nova regra contra lance "irresponsável". Valor Econômico. 1 fev 2017, p. A2.

(2) WARTH, Anne; NAKAGAWA, Fernando. Aeroportos vão a leilão com menos passageiros. Estado de S Paulo, 4 fev 2017, p B4

07 fevereiro 2017

Listas: Celebridades mais bem pagas

2) One Direction - 110 milhões de dólares

3) James Patterson - 95 milhões de dólares

4) Dr. Phil McGraw - 88 milhões de dólares

Cristiano Ronaldo - 88 milhões de dólares

6) Kevin Hart - 87,5 milhões de dólares

7) Howard Stern - 85 milhões de dólares

8) Lionel Messi - 81,5 milhões de dólares

9) Adele - 80,5 milhões de dólares

10) Rush Limbaugh - 79 milhões de dólares

06 fevereiro 2017

Cobrando perdas por corrupção

O segundo aspecto é interessante pois a emprega alega ter a receber R$5.7 bilhões pelos desvios “que foram apurados até aqui pela Lava-Jato”. Este é um número mágico e para muitos setores da empresa confortável. Não por coincidência, é um valor que se aproxima bastante daquele que foi apresentado pela empresa no balanço do terceiro trimestre de de 2014, ainda na gestão de Graça Foster. Assim, a empresa pretende insistir neste número mágico, que discordamos fortemente. Nossa estimativa é que o rombo foi de 20 bilhões, mas devemos destacar que a própria empresa reconheceu que seu número mágico de 6 bilhões é baseado numa estimativa grosseira. Importante destacar que a comissão cobrada era de 3% do valor dos negócios; isto representaria negócios de 190 bilhões (5,7 dividido por 3%), numa empresa que somente o imobilizado era superior a 500 bilhões de reais. Somente ao departamento de Justiça dos Estados Unidos a Braskem, onde a Petrobrás é acionista, tem-se um pagamento de 957 milhões de dólares.

05 fevereiro 2017

História da Contabilidade: livro “Elementos do Commercio” (1867)

Para fazer uma postagem sobre a história da contabilidade, este autor passa algumas horas pesquisando o acervo da Biblioteca Nacional, especialmente a sua hemeroteca digital, na seção dos jornais. O volume de informação é tão expressivo, que resolvi fazer uma pesquisa por década. Usando palavras como “contabilidade”, “guarda-livros”, “escripturação”, entre outras, podemos encontrar inúmeras referências sobre o assunto nos jornais antigos. Só para que o leitor tenha uma ideia, pesquisando “contabilidade” na década de 1860 é possível encontrar milhares de referências; somente o jornal Amazonas foram mais de quarenta vezes que o termo foi capturado pelo instrumento de busca. A grande maioria dos casos a pesquisa é desapontadora: são legislações, algumas específicas (e minha experiência mostra que a legislação pode ser um marco de referência para a evolução das estruturas jurídicas do país, mas muitas delas foram normas que não foram efetivamente aplicadas; além disto, creio que já explorei demais este assunto), termos fora do contexto, situação de pouco interesse ou repetições de pontos já abordados nas postagens. Às vezes é possível descobrir temas interessantes, como foi o caso da postagem de 23 de janeiro passado, sobre a Mucuri.

O tema de hoje é um anúncio publicado justamente no Amazonas, em 12 de outubro de 1867 (ano II, número 71) onde João Baptista de Figueiredo T. Aranha oferece o livro Elementos do Commercio, para “juventude estudiosa dedicada a profissão mercantil e da syntelologia”.

A primeira coisa que intriga é o termo syntelologia. No livro “Principios de Syntelologia”, de 1831, José Ferreira Borges explica que é a ciência que trata dos meios de prover as necessidades do estado político com recursos do estado social. Corresponderia ao que denominamos de finanças públicas, pelo que entendi da explicação de Borges. De qualquer forma, o termo não vingou e caiu no esquecimento.

A primeira coisa que intriga é o termo syntelologia. No livro “Principios de Syntelologia”, de 1831, José Ferreira Borges explica que é a ciência que trata dos meios de prover as necessidades do estado político com recursos do estado social. Corresponderia ao que denominamos de finanças públicas, pelo que entendi da explicação de Borges. De qualquer forma, o termo não vingou e caiu no esquecimento.

O segundo aspecto que me interessou no anúncio é o fato de ser uma obra editada por um professor do Liceu paraense. Em 1872 o Brasil fez o primeiro censo demográfico e tinha quase 10 milhões de habitantes. Mas boa parte desta população não era alfabetizada, o que limita o potencial de venda de uma obra como esta. Mais ainda, trata-se de uma obra escrita e impressa no norte do país, onde o número de habitantes sempre foi, historicamente, reduzido. Mesmo assim, é interessante saber que uma obra como esta tinha um autor que se aventurava em publicá-la e isto pode ser uma demonstração que também existia pessoas interessadas em comprar o livro.

Arrisco a considerar duas justificativas para a publicação desta obra, e a existência de leitores. Em primeiro lugar, como já destacamos várias vezes nas postagens históricas do blog, a contabilidade era ensinada desde os primeiros anos de estudos na época do Império. Assim, todas as pessoas que estivessem em processo de alfabetização poderiam adquirir o livro. Em segundo lugar, o que se entendia por contabilidade era algo bem mais amplo; além das partidas dobradas, ensinava-se conversão do câmbio e de outras medidas, alguns aspectos jurídicos de empresas, noções de comércio, entre outros assuntos. Assim, um texto como este poderia ser de interesse do comerciante, quando necessitava fazer uma conversão cambial entre a moeda do império e a libra esterlina, por exemplo.

Ao final da minha leitura do anúncio fiquei imaginando como podemos pesquisar a riqueza do ensino de contabilidade no passado em cada província ou cidade. Como seria importante que os trabalhos de conclusão de curso também se interessassem em saber os primórdios da contabilidade em Sergipe, Goiás Velho e outras tantas localidades existentes no país. Material é que não falta. Fiquei imaginando que esta postagem teria um imenso valor para seu autor se soubesse que o texto provocou o interesse de professores e alunos em se dedicar ao passado. Afinal,

“o que foi feito é preciso conhecer, para melhor prosseguir” (Brandt e Nascimento)

O tema de hoje é um anúncio publicado justamente no Amazonas, em 12 de outubro de 1867 (ano II, número 71) onde João Baptista de Figueiredo T. Aranha oferece o livro Elementos do Commercio, para “juventude estudiosa dedicada a profissão mercantil e da syntelologia”.

A primeira coisa que intriga é o termo syntelologia. No livro “Principios de Syntelologia”, de 1831, José Ferreira Borges explica que é a ciência que trata dos meios de prover as necessidades do estado político com recursos do estado social. Corresponderia ao que denominamos de finanças públicas, pelo que entendi da explicação de Borges. De qualquer forma, o termo não vingou e caiu no esquecimento.

A primeira coisa que intriga é o termo syntelologia. No livro “Principios de Syntelologia”, de 1831, José Ferreira Borges explica que é a ciência que trata dos meios de prover as necessidades do estado político com recursos do estado social. Corresponderia ao que denominamos de finanças públicas, pelo que entendi da explicação de Borges. De qualquer forma, o termo não vingou e caiu no esquecimento. O segundo aspecto que me interessou no anúncio é o fato de ser uma obra editada por um professor do Liceu paraense. Em 1872 o Brasil fez o primeiro censo demográfico e tinha quase 10 milhões de habitantes. Mas boa parte desta população não era alfabetizada, o que limita o potencial de venda de uma obra como esta. Mais ainda, trata-se de uma obra escrita e impressa no norte do país, onde o número de habitantes sempre foi, historicamente, reduzido. Mesmo assim, é interessante saber que uma obra como esta tinha um autor que se aventurava em publicá-la e isto pode ser uma demonstração que também existia pessoas interessadas em comprar o livro.

Arrisco a considerar duas justificativas para a publicação desta obra, e a existência de leitores. Em primeiro lugar, como já destacamos várias vezes nas postagens históricas do blog, a contabilidade era ensinada desde os primeiros anos de estudos na época do Império. Assim, todas as pessoas que estivessem em processo de alfabetização poderiam adquirir o livro. Em segundo lugar, o que se entendia por contabilidade era algo bem mais amplo; além das partidas dobradas, ensinava-se conversão do câmbio e de outras medidas, alguns aspectos jurídicos de empresas, noções de comércio, entre outros assuntos. Assim, um texto como este poderia ser de interesse do comerciante, quando necessitava fazer uma conversão cambial entre a moeda do império e a libra esterlina, por exemplo.

Ao final da minha leitura do anúncio fiquei imaginando como podemos pesquisar a riqueza do ensino de contabilidade no passado em cada província ou cidade. Como seria importante que os trabalhos de conclusão de curso também se interessassem em saber os primórdios da contabilidade em Sergipe, Goiás Velho e outras tantas localidades existentes no país. Material é que não falta. Fiquei imaginando que esta postagem teria um imenso valor para seu autor se soubesse que o texto provocou o interesse de professores e alunos em se dedicar ao passado. Afinal,

“o que foi feito é preciso conhecer, para melhor prosseguir” (Brandt e Nascimento)

04 fevereiro 2017

Links

A invenção dos animais de estimação

Somente 0,1% dos artigos em economia são replicados

As melhores e as piores publicidades do Super Bowl 51

Fato da Semana: Resultado do Tesouro

Fato: Resultado do Tesouro

Data: 30 de janeiro de 2017

Contextualização

A relação entre as receitas e despesas públicas tem apresentado deterioração nos últimos anos. O governo não consegue arrecadar mais por dois motivos: concedeu "incentivos" para alguns setores e a recessão econômica reduziu a fonte do dinheiro do setor produtivo. Podemos acrescentar outra razão: a carga tributária é tão elevada que torna-se difícil aumentar as alíquotas.

Já do lado da despesa o governo não consegue fazer mais com o recurso que obtém. Temos aqui um problema da qualidade do gasto público. Falta também definir prioridades na despesa.

Além disto, temos o problema da previdência. O país está perdendo uma oportunidade representada pela presença de jovens na força de trabalho; brevemente, a pirâmide da idade irá mudar e teremos mais pessoas idosas, e aposentadas, para sustentar. É uma questão de distribuição de renda entre gerações: permanecendo como está a situação da previdência do país, os jovens de hoje terão que trabalhar muito mais daqui há vinte/trinta anos; e as crianças de hoje irão retardar sua aposentadoria. É justo?

Relevância

A divulgação do resultado mostra o fracasso da contabilidade pública por três motivos (pelo menos). Primeiro, o regime de competência ainda é um sonho no setor. Segundo, os resultados são de difíceis compreensão. Terceiro, mesmo com a LRF, ainda é possível esconder resultados e manipular a contabilidade (por exemplo, através das pedaladas).

Notícia boa para contabilidade?

Não. Temos tido a incapacidade de melhorar a contabilidade pública.

Desdobramentos

No ano de 2017 ainda teremos despesas maiores que receita. O governo tem-se mostrado lento em cortar os gastos; não consegue aumentar a receita em razão dos problemas econômicos. É bem verdade que está conseguindo aprovar algumas reformas.

Mas a semana só teve isto?

Não. Tivemos quatro fatos importantes. Primeiro, a notícia do falecimento de Ijiri, um grande nome da contabilidade internacional, que passou desapercebido (falha lamentável). Segundo, a Apple não pagou a multa para comunidade européia. Terceiro, o Deustche Bank divulgou seus resultados, que incluiu o pagamento de multa por fraudes. Finalmente, começaram a temporada de balanços.

Data: 30 de janeiro de 2017

Contextualização

A relação entre as receitas e despesas públicas tem apresentado deterioração nos últimos anos. O governo não consegue arrecadar mais por dois motivos: concedeu "incentivos" para alguns setores e a recessão econômica reduziu a fonte do dinheiro do setor produtivo. Podemos acrescentar outra razão: a carga tributária é tão elevada que torna-se difícil aumentar as alíquotas.

Já do lado da despesa o governo não consegue fazer mais com o recurso que obtém. Temos aqui um problema da qualidade do gasto público. Falta também definir prioridades na despesa.

Além disto, temos o problema da previdência. O país está perdendo uma oportunidade representada pela presença de jovens na força de trabalho; brevemente, a pirâmide da idade irá mudar e teremos mais pessoas idosas, e aposentadas, para sustentar. É uma questão de distribuição de renda entre gerações: permanecendo como está a situação da previdência do país, os jovens de hoje terão que trabalhar muito mais daqui há vinte/trinta anos; e as crianças de hoje irão retardar sua aposentadoria. É justo?

Relevância

A divulgação do resultado mostra o fracasso da contabilidade pública por três motivos (pelo menos). Primeiro, o regime de competência ainda é um sonho no setor. Segundo, os resultados são de difíceis compreensão. Terceiro, mesmo com a LRF, ainda é possível esconder resultados e manipular a contabilidade (por exemplo, através das pedaladas).

Notícia boa para contabilidade?

Não. Temos tido a incapacidade de melhorar a contabilidade pública.

Desdobramentos

No ano de 2017 ainda teremos despesas maiores que receita. O governo tem-se mostrado lento em cortar os gastos; não consegue aumentar a receita em razão dos problemas econômicos. É bem verdade que está conseguindo aprovar algumas reformas.

Mas a semana só teve isto?

Não. Tivemos quatro fatos importantes. Primeiro, a notícia do falecimento de Ijiri, um grande nome da contabilidade internacional, que passou desapercebido (falha lamentável). Segundo, a Apple não pagou a multa para comunidade européia. Terceiro, o Deustche Bank divulgou seus resultados, que incluiu o pagamento de multa por fraudes. Finalmente, começaram a temporada de balanços.

03 fevereiro 2017

Teoria Moderna de Finanças é um lixo!

No artigo abaixo, Eugene Fama diz que boa parte da Teoria Moderna de Finanças é inútil. Segundo ele:

1) Modelos de precificação de ativos não têm validade empírica.

2) Estimar o custo de capital é muito difícil.

3) Beta individual é lixo. Beta de indústria são muito instáveis.

4) Estimativas de prêmio pelo risco não são confiáveis e não têm utilidade prática.

5) Proposições de Modigliani e Miller não têm importância.

6) Fama também é cético em relação às Finanças Comportamentais.

Acho que isso é novidade apenas para acadêmicos. Traders e fundos de hedge bem -sucedidos já sabem disso há várias décadas. Como acadêmicos não correm riscos no mundo real, eles podem continuar ensinando essas porcarias para seus alunos.

Resumo:

In a conversation held in June 2016 between Nobel laureate Eugene Fama of the University of Chicago and Joel Stern, chairman and CEO of Stern Value Management, Professor Fama revisited some of the landmarks of “modern finance,” a movement that was launched in the early 1960s at Chicago and other leading business schools, and that gave rise to Efficient Markets Theory, the Modigliani‐Miller “irrelevance” propositions, and the Capital Asset Pricing Model. These concepts and models are still taught at prestigious business schools, whose graduates continue to make use of them in corporations and investment firms throughout the world. But while acknowledging the staying power of “modern finance,” Fama also notes that, even after a half‐century of research and refinements, most asset‐pricing models have failed empirically. Estimating something as apparently simple as the cost of capital remains fraught with difficulty. He dismisses betas for individual stocks as “garbage,” and even industry betas are said to be unstable, “too dynamic through time.” What's more, the wide range of estimates for the market risk premium — anywhere from 2% to 10% — casts doubt on their reliability and practical usefulness. And as if to reaffirm the fundamental insight of the M&M “irrelevance” propositions — namely, that what companies do with the right‐hand sides of their balance sheets “doesn't matter” — Fama observes that “we still have no real resolution on the key questions of debt and taxes, or dividends and taxes.” But if he has reservations about much of modern finance, Professor Fama is even more skeptical about subfields now in vogue such as behavioral finance, which he describes as “mostly just dredging for anomalies,” with no underlying theory and no testable predictions. Although he does not dispute that a number of well‐documented traits from cognitive psychology show up in individual behavior, Fama says that behavioral economists have thus far failed to come up with a testable theory that links cognitive psychology to market prices. And he continues to defend the concept of “efficient markets” with which his name has long been closely associated, while noting that empirically based asset pricing models such as his (with Ken French) “three‐factor” CAPM have produced much better results than the standard CAPM.

Fonte: Fama, Eugene F. and Stern, Joel M., A Look Back at Modern Finance: Accomplishments and Limitations (Fall 2016). Journal of Applied Corporate Finance, Vol. 28, Issue 4, pp. 10-16, 2016. Available at SSRN: https://ssrn.com/abstract=2902370 or http://dx.doi.org/10.1111/jacf.12206

1) Modelos de precificação de ativos não têm validade empírica.

2) Estimar o custo de capital é muito difícil.

3) Beta individual é lixo. Beta de indústria são muito instáveis.

4) Estimativas de prêmio pelo risco não são confiáveis e não têm utilidade prática.

5) Proposições de Modigliani e Miller não têm importância.

6) Fama também é cético em relação às Finanças Comportamentais.

Acho que isso é novidade apenas para acadêmicos. Traders e fundos de hedge bem -sucedidos já sabem disso há várias décadas. Como acadêmicos não correm riscos no mundo real, eles podem continuar ensinando essas porcarias para seus alunos.

Resumo:

In a conversation held in June 2016 between Nobel laureate Eugene Fama of the University of Chicago and Joel Stern, chairman and CEO of Stern Value Management, Professor Fama revisited some of the landmarks of “modern finance,” a movement that was launched in the early 1960s at Chicago and other leading business schools, and that gave rise to Efficient Markets Theory, the Modigliani‐Miller “irrelevance” propositions, and the Capital Asset Pricing Model. These concepts and models are still taught at prestigious business schools, whose graduates continue to make use of them in corporations and investment firms throughout the world. But while acknowledging the staying power of “modern finance,” Fama also notes that, even after a half‐century of research and refinements, most asset‐pricing models have failed empirically. Estimating something as apparently simple as the cost of capital remains fraught with difficulty. He dismisses betas for individual stocks as “garbage,” and even industry betas are said to be unstable, “too dynamic through time.” What's more, the wide range of estimates for the market risk premium — anywhere from 2% to 10% — casts doubt on their reliability and practical usefulness. And as if to reaffirm the fundamental insight of the M&M “irrelevance” propositions — namely, that what companies do with the right‐hand sides of their balance sheets “doesn't matter” — Fama observes that “we still have no real resolution on the key questions of debt and taxes, or dividends and taxes.” But if he has reservations about much of modern finance, Professor Fama is even more skeptical about subfields now in vogue such as behavioral finance, which he describes as “mostly just dredging for anomalies,” with no underlying theory and no testable predictions. Although he does not dispute that a number of well‐documented traits from cognitive psychology show up in individual behavior, Fama says that behavioral economists have thus far failed to come up with a testable theory that links cognitive psychology to market prices. And he continues to defend the concept of “efficient markets” with which his name has long been closely associated, while noting that empirically based asset pricing models such as his (with Ken French) “three‐factor” CAPM have produced much better results than the standard CAPM.

Fonte: Fama, Eugene F. and Stern, Joel M., A Look Back at Modern Finance: Accomplishments and Limitations (Fall 2016). Journal of Applied Corporate Finance, Vol. 28, Issue 4, pp. 10-16, 2016. Available at SSRN: https://ssrn.com/abstract=2902370 or http://dx.doi.org/10.1111/jacf.12206

Grupo Reckitt Beckinser negocia aquisição da Mead Johnson por US$ 16.7 bi

O valor total da aquisição seria de cerca de 16,7 bilhões de dólares (algo em torno de 52,6 bilhões de reais).

Cada ação da Mead Johson seria comprada por 90 dólares, pagos em dinheiro, um prêmio de cerca de 30% sobre valor de cotação dos papéis antes de a operação ser divulgada.

A negociação está em fase de due dilligence (investigação de informações) e discussão de contrato, segundo a Reckitt.

A compra deve ser financiada com uma combinação de dinheiro em caixa e dívida.

A companhia alerta, porém, que não há garantias de que o acordo seja de fato fechado.

A britânica Reckitt Benckiser tem diversas marcas de produtos de limpeza, higiene e medicamentos no portfólio. Nos 9 primeiros meses de 2016 (últimos dados disponíveis), ela teve uma receita líquida de 7,13 bilhões de libras, um aumento de 9% na comparação anual.

Os itens de higiene pessoal compõem a maior parte das vendas (42%). O setor de alimentos, que ganhará reforço se a compra da Mead Johnson for concretizada, responde por 4% do faturamento líquido.

Ela tem 37.000 funcionários no mundo.

Já a americana Mead Johnson vende mais de 70 produtos, entre suplementos e alimentos para dietas especiais, principalmente para crianças.

Em 2016, sua receita líquida chegou a 3,7 bilhões de dólares, crescimento de 8% frente ao ano anterior.

Fonte: Aqui

02 fevereiro 2017

01 fevereiro 2017

Links

Cartões engraçados para do Valentine´s Day (ao lado)

Viajar para muitos países muda a personalidade (maior flexibilidade nas crenças, inclusive morais)

Devo e não pago

Há meses a Apple foi condenada pela Comunidade Europeia por usar a Irlanda para reduzir sua carga tributária. A empresa deveria repor aos cofres do governo irlandês 13 bilhões de euros como compensação por usar o país para pagar menos impostos. Descobriu-se que a empresa paga menos de 1% de imposto do lucro apurado, uma alíquota real bem camarada, já que a alíquota média dos países é de dois dígitos.

É bem verdade que o governo da Irlanda não se esforçou muito para cobrar os impostos, com medo de que uma punição para Apple poderia gerar a saída da empresa do país, gerando desemprego. A Apple afirmou na época que iria recorrer.

Pois bem, a CNBC lembrou que o prazo de pagamento venceu no dia 3 de janeiro. E que a empresa não efetuou o pagamento. Pelo balanço da empresa, a mesma tinha um caixa acima de 200 bilhões de dólares, um valor bem superior ao da multa. A empresa não quis comentar o questionamento da CNBC, mas o governo irlandês falou que o valor era expressivo e que ainda pode existir recurso para o caso.

O Going Concern pergunta se um contribuinte qualquer que estivesse devendo para o fisco teria a mesma compreensão. Bom, se fosse no Brasil muitos achariam que isto é coisa do terceiro mundo. Não é.

É bem verdade que o governo da Irlanda não se esforçou muito para cobrar os impostos, com medo de que uma punição para Apple poderia gerar a saída da empresa do país, gerando desemprego. A Apple afirmou na época que iria recorrer.

Pois bem, a CNBC lembrou que o prazo de pagamento venceu no dia 3 de janeiro. E que a empresa não efetuou o pagamento. Pelo balanço da empresa, a mesma tinha um caixa acima de 200 bilhões de dólares, um valor bem superior ao da multa. A empresa não quis comentar o questionamento da CNBC, mas o governo irlandês falou que o valor era expressivo e que ainda pode existir recurso para o caso.

O Going Concern pergunta se um contribuinte qualquer que estivesse devendo para o fisco teria a mesma compreensão. Bom, se fosse no Brasil muitos achariam que isto é coisa do terceiro mundo. Não é.

Mulheres e negócios

Também percebo a grande presença de homens no principal jornal de negócios do Brasil, o Valor Econômico (foto ao lado). Isto é perturbador, quando sabemos que a diretora de redação é mulher, além de termos um dos editores-executivos do sexo feminino (dos três), duas chefes de redação (ou 100%) e cinco repórteres especiais (em onze). Ou seja, quem faz o Valor não é um bando de homens. Mas se o leitor olhar as páginas do jornal, as fotografias são preponderantes do gênero masculino. Na edição de hoje, 28 fotos de homens e um retrato de uma mulher, na seção internacional. Ontem foi um pouco melhor: 23 homens estamparam suas faces no jornal versus 9 mulheres; mas observe que nesta edição tivemos um caderno especial sobre educação continuada, onde das onze fotografias, cinco eram de mulheres. De qualquer forma, em duas edições - eu sei que a amostra é limitada, mas creio que aumentar o número de jornais pesquisados não irá afetar este resultado - 16% das fotografias eram de mulheres.

Será que o jornal não estaria expressando a realidade do mundo dos negócios, onde a grande maioria seria composta por homens? Apesar da crescente participação das mulheres na força de trabalho, acredito que ainda são minoritárias nos cargos de comando no país. Mas isto está mudando. As mulheres já são quase maioria nos cursos de pós-graduação; no curso de contábeis da UnB, por exemplo, 45% dos discentes são mulheres; e no meu departamento são 30% dos docentes. Tudo parece conduzir para o aumento da participação do gênero feminino.

Frase

Não há dúvidas de que a gestão fiscal melhorou bastante, ainda que essa não fosse a mais árdua das tarefas para quem sucedesse o secretário do Tesouro de Dilma Rousseff, Arno Augustin.

(Editorial do jornal Valor Econômico, 1 de fevereiro de 2017)

(Editorial do jornal Valor Econômico, 1 de fevereiro de 2017)

Bancos e cavaleiros templários

Fleet Street, uma das mais movimentadas do centro de Londres, a dez minutos à pé da Trafalgar Square, existe um arco de pedra pelo qual muita gente pode passar e viajar no tempo.

Um pátio tranquilo leva a uma capela estranha, circular, e a uma estátua de dois cavaleiros em cima de um único cavalo. A capela é a Temple Church, construída pela Ordem Dos Templários em 1185, quando ficou conhecida como a "casa londrina dos cavaleiros do Templário".

Mas a Temple Church não tem apenas uma importância arquitetônica, histórica e religiosa. Ela também foi o primeiro banco de Londres.

Os cavaleiros templários eram monges guerreiros. Era uma ordem religiosa, com uma hierarquia inspirada na teologia e uma missão declarada - além de um código de ética -, mas também um exército armado e dedicado à "guerra santa".

Mas então como eles chegaram ao negócio dos bancos?

Os templários dedicaram-se inteiramente à defesa de peregrinos cristãos a caminho de Jerusalém. A cidade havia sido capturada na primeira Cruzada em 1099, e ondas de peregrinos começaram a chegar, viajando milhares de quilômetros pela Europa.

Esses peregrinos precisavam, de alguma forma, bancar meses de comida, transporte e acomodação para todos eles, sem precisarem carregar grandes somas de dinheiro consigo - já que isso os tornaria alvo fácil para ladrões.

Afortunadamente, os Templários tinham uma solução. Um peregrino poderia deixar seu dinheiro na Temple Church em Londres, depois pegá-lo de volta em Jerusalém. Em vez de carregar o dinheiro até lá, ele só precisaria levar uma carta com o crédito. Os Cavaleiros do Templário eram a Western Union (conhecida empresa que faz transferência de dinheiro entre países) das Cruzadas.

Nós não sabemos direito como os Templários faziam esse sistema funcionar, nem como se protegiam contra fraudes. Havia um código secreto para verificar o documento e a identidade do viajante?

Banco privado

Os Templários não foram a primeira organização no mundo a oferecer esse tipo de serviço. Diversos outros países haviam feito isso antes, como a dinastia Tang na China, que usava o "feiquan" - "dinheiro voador", um documento de duas vias que permitia a comerciantes depositarem seus lucros em um escritório regional e depois pegarem o dinheiro de novo na capital.

Mas esse sistema era operado pelo governo. O sistema bancário oferecido pelos Templários funcionava muito mais como um banco privado - embora pertencesse ao papa - aliado a reis e príncipes ao redor da Europa e gerenciado por uma parceria de monges que tinham feito voto de pobreza.

E os Cavaleiros do Templário fizeram muito mais do que apenas transferir dinheiro por longas distâncias. Em seu livro Money Changes Everything ("Dinheiro muda tudo", em tradução livre), William Goetzmann diz que eles ofereciam uma série de serviços financeiros reconhecidamente avançados para a época.

Se você quisesse comprar uma ilha na costa oeste da França - como o rei Henrique 3º da Inglaterra fez nos anos 1200 com a ilha de Oleron, a noroeste de Bordeaux -, os Templários poderiam ajudar a fechar o negócio.

Henrique 3º pagou 200 libras por ano por cinco anos para os Templários em Londres, e quando seus homens tomaram posse da ilha, os Templários zelaram para que o vendedor tivesse recebido todo o dinheiro.

Ainda nos anos 1200, as Jóias da Coroa foram mantidas no Templo como uma forma de segurança para um empréstimo - com os Templários atuando como uma espécie de casa de penhor.

Os Cavaleiros do Templário não foram o banco da Europa para sempre, claro. A Ordem perdeu sua razão de existir depois que os cristãos europeus perderam completamente o controle de Jerusalém em 1244, e os Templários foram dissolvidos por completo em 1312.

Então quem assumiu essa função bancária que eles deixaram?

Se você tivesse presenciado a grande feira de Lyon em 1555, poderia conhecer a resposta. Ela foi o maior mercado para comércio internacional de toda a Europa.

Troca sofisticada

Mas nessa edição da feira, começaram a circular rumores sobre a presença de um comerciante italiano que estava fazendo fortuna no local.

Ele não estava comprando, nem vendendo nada. Tudo o que ele tinha à frente era uma mesa e um tinteiro.

Dia após dia, ele recebia comerciantes e assinava pedaços de papel - e, de certa forma, ficava rico.

Os moradores locais olhavam para ele com suspeita.

Mas para uma nova elite internacional das grandes casas de mercadoria da Europa, suas atividades eram perfeitamente legítimas.

Ele estava comprando e vendendo dívidas - e, ao fazer isso, estava gerando um considerável valor econômico.

Um comerciante de Lyon que quisesse comprar, digamos, lã de Florença, poderia ir a esse banqueiro e pedir um tipo de empréstimo chamado de "conta de troca". Era um documento de crédito, que não especificava a moeda de transação.

Seu valor era expressado em "ecu de marc", uma moeda privada usada para essa rede internacional de banqueiros.

E se os comerciantes de Lyon ou seus agentes viajassem a Florença, a "conta de troca" do banqueiro de Lyon seria aceita pelos banqueiros de Florença, que trocariam sem problemas o documento pela moeda local.

Por essa rede de banqueiros, um comerciante local podia não só trocar moedas, mas também "traduzir" seu valor de compra em Lyon para valor de compra em Florença, uma cidade onde ninguém havia ouvido falar sobre ele. Era um serviço valioso, que valia a pena.

De meses em meses, agentes dessa rede de banqueiros se encontravam em grandes feiras como a de Lyon, conferiam suas anotações e acertavam as contas entre si.

Nosso sistema financeiro de hoje tem muito a ver com esse modelo.

Um australiano com um cartão de crédito pode fazer compras em um supermercado de Lyon. O supermercado checa com um banco francês, que fala com um banco australiano, que aprova o pagamento ao comprovar que ele tem o dinheiro em conta.

Contrapontos

Mas essa rede de serviços bancários sempre teve também seu lado obscuro.

Transformando obrigações pessoais em dívidas negociáveis internacionalmente, esses banqueiros medievais passaram a criar seu próprio dinheiro privado, fora do controle dos reis da Europa.

Ricos e poderosos, eles não precisavam mais se submeter às moedas soberanas de seus países.

O que de certa forma ainda é feito hoje em dia. Os bancos internacionais estão fechados em uma rede de obrigações mútuas difícil de entender ou controlar.

Eles podem usar seu alcance internacional para tentar contornar impostos e regulamentações.

E considerando que as dívidas entre eles são um tipo claro de dinheiro privado, quando bancos estão fragilizados ou com problemas, o sistema monetário do mundo todo também fica vulnerável.

Nós ainda estamos tentando entender o que fazer com esses bancos.

Nós não podemos viver sem eles, ao que parece, mas também não temos certeza de que queremos viver com eles. Governantes há muito tempo procuram formas de controlá-los.

Às vezes, essa abordagem tem sido no esquema "laissez-faire" ("deixai fazer"), outras vezes não.

Poucos governantes tem sido mais duros com os bancos do que o rei Felipe 4º, da França. Ele devia dinheiro para os Templários, e eles se recusaram a perdoar seu débito.

Então, em 1307, no local onde hoje fica a estação Temple do metrô de Paris, Felipe lançou um ataque ao Templo de Paris - o primeiro de uma série de ataques ao redor da Europa.

Os templários foram torturados e forçados a confessar todos os pecados que a Inquisição pudesse imaginar. A ordem acabou sendo dissolvida pelo papa.

O Templo de Londres foi alugado para advogados.

E o último grande mestre dos Templários, Jacques de Molay, foi trazido ao centro de Paris e queimado publicamente até a morte.

*Tim Harford escreve uma coluna de economia no Financial Times. "As 50 coisas que fizeram a Economia Moderna" é um programa transmitido no Serviço Mundial de rádio da BBC.

Um pátio tranquilo leva a uma capela estranha, circular, e a uma estátua de dois cavaleiros em cima de um único cavalo. A capela é a Temple Church, construída pela Ordem Dos Templários em 1185, quando ficou conhecida como a "casa londrina dos cavaleiros do Templário".

Mas a Temple Church não tem apenas uma importância arquitetônica, histórica e religiosa. Ela também foi o primeiro banco de Londres.

Os cavaleiros templários eram monges guerreiros. Era uma ordem religiosa, com uma hierarquia inspirada na teologia e uma missão declarada - além de um código de ética -, mas também um exército armado e dedicado à "guerra santa".

Mas então como eles chegaram ao negócio dos bancos?

Os templários dedicaram-se inteiramente à defesa de peregrinos cristãos a caminho de Jerusalém. A cidade havia sido capturada na primeira Cruzada em 1099, e ondas de peregrinos começaram a chegar, viajando milhares de quilômetros pela Europa.

Esses peregrinos precisavam, de alguma forma, bancar meses de comida, transporte e acomodação para todos eles, sem precisarem carregar grandes somas de dinheiro consigo - já que isso os tornaria alvo fácil para ladrões.

Afortunadamente, os Templários tinham uma solução. Um peregrino poderia deixar seu dinheiro na Temple Church em Londres, depois pegá-lo de volta em Jerusalém. Em vez de carregar o dinheiro até lá, ele só precisaria levar uma carta com o crédito. Os Cavaleiros do Templário eram a Western Union (conhecida empresa que faz transferência de dinheiro entre países) das Cruzadas.

Nós não sabemos direito como os Templários faziam esse sistema funcionar, nem como se protegiam contra fraudes. Havia um código secreto para verificar o documento e a identidade do viajante?

Banco privado

Os Templários não foram a primeira organização no mundo a oferecer esse tipo de serviço. Diversos outros países haviam feito isso antes, como a dinastia Tang na China, que usava o "feiquan" - "dinheiro voador", um documento de duas vias que permitia a comerciantes depositarem seus lucros em um escritório regional e depois pegarem o dinheiro de novo na capital.

Mas esse sistema era operado pelo governo. O sistema bancário oferecido pelos Templários funcionava muito mais como um banco privado - embora pertencesse ao papa - aliado a reis e príncipes ao redor da Europa e gerenciado por uma parceria de monges que tinham feito voto de pobreza.

E os Cavaleiros do Templário fizeram muito mais do que apenas transferir dinheiro por longas distâncias. Em seu livro Money Changes Everything ("Dinheiro muda tudo", em tradução livre), William Goetzmann diz que eles ofereciam uma série de serviços financeiros reconhecidamente avançados para a época.

Se você quisesse comprar uma ilha na costa oeste da França - como o rei Henrique 3º da Inglaterra fez nos anos 1200 com a ilha de Oleron, a noroeste de Bordeaux -, os Templários poderiam ajudar a fechar o negócio.

Henrique 3º pagou 200 libras por ano por cinco anos para os Templários em Londres, e quando seus homens tomaram posse da ilha, os Templários zelaram para que o vendedor tivesse recebido todo o dinheiro.

Ainda nos anos 1200, as Jóias da Coroa foram mantidas no Templo como uma forma de segurança para um empréstimo - com os Templários atuando como uma espécie de casa de penhor.

Os Cavaleiros do Templário não foram o banco da Europa para sempre, claro. A Ordem perdeu sua razão de existir depois que os cristãos europeus perderam completamente o controle de Jerusalém em 1244, e os Templários foram dissolvidos por completo em 1312.

Então quem assumiu essa função bancária que eles deixaram?

Se você tivesse presenciado a grande feira de Lyon em 1555, poderia conhecer a resposta. Ela foi o maior mercado para comércio internacional de toda a Europa.

Troca sofisticada

Mas nessa edição da feira, começaram a circular rumores sobre a presença de um comerciante italiano que estava fazendo fortuna no local.

Ele não estava comprando, nem vendendo nada. Tudo o que ele tinha à frente era uma mesa e um tinteiro.

Dia após dia, ele recebia comerciantes e assinava pedaços de papel - e, de certa forma, ficava rico.

Os moradores locais olhavam para ele com suspeita.

Mas para uma nova elite internacional das grandes casas de mercadoria da Europa, suas atividades eram perfeitamente legítimas.

Ele estava comprando e vendendo dívidas - e, ao fazer isso, estava gerando um considerável valor econômico.

Um comerciante de Lyon que quisesse comprar, digamos, lã de Florença, poderia ir a esse banqueiro e pedir um tipo de empréstimo chamado de "conta de troca". Era um documento de crédito, que não especificava a moeda de transação.

Seu valor era expressado em "ecu de marc", uma moeda privada usada para essa rede internacional de banqueiros.

E se os comerciantes de Lyon ou seus agentes viajassem a Florença, a "conta de troca" do banqueiro de Lyon seria aceita pelos banqueiros de Florença, que trocariam sem problemas o documento pela moeda local.

Por essa rede de banqueiros, um comerciante local podia não só trocar moedas, mas também "traduzir" seu valor de compra em Lyon para valor de compra em Florença, uma cidade onde ninguém havia ouvido falar sobre ele. Era um serviço valioso, que valia a pena.

De meses em meses, agentes dessa rede de banqueiros se encontravam em grandes feiras como a de Lyon, conferiam suas anotações e acertavam as contas entre si.

Nosso sistema financeiro de hoje tem muito a ver com esse modelo.

Um australiano com um cartão de crédito pode fazer compras em um supermercado de Lyon. O supermercado checa com um banco francês, que fala com um banco australiano, que aprova o pagamento ao comprovar que ele tem o dinheiro em conta.

Contrapontos

Mas essa rede de serviços bancários sempre teve também seu lado obscuro.

Transformando obrigações pessoais em dívidas negociáveis internacionalmente, esses banqueiros medievais passaram a criar seu próprio dinheiro privado, fora do controle dos reis da Europa.

Ricos e poderosos, eles não precisavam mais se submeter às moedas soberanas de seus países.

O que de certa forma ainda é feito hoje em dia. Os bancos internacionais estão fechados em uma rede de obrigações mútuas difícil de entender ou controlar.

Eles podem usar seu alcance internacional para tentar contornar impostos e regulamentações.

E considerando que as dívidas entre eles são um tipo claro de dinheiro privado, quando bancos estão fragilizados ou com problemas, o sistema monetário do mundo todo também fica vulnerável.

Nós ainda estamos tentando entender o que fazer com esses bancos.

Nós não podemos viver sem eles, ao que parece, mas também não temos certeza de que queremos viver com eles. Governantes há muito tempo procuram formas de controlá-los.

Às vezes, essa abordagem tem sido no esquema "laissez-faire" ("deixai fazer"), outras vezes não.

Poucos governantes tem sido mais duros com os bancos do que o rei Felipe 4º, da França. Ele devia dinheiro para os Templários, e eles se recusaram a perdoar seu débito.

Então, em 1307, no local onde hoje fica a estação Temple do metrô de Paris, Felipe lançou um ataque ao Templo de Paris - o primeiro de uma série de ataques ao redor da Europa.

Os templários foram torturados e forçados a confessar todos os pecados que a Inquisição pudesse imaginar. A ordem acabou sendo dissolvida pelo papa.

O Templo de Londres foi alugado para advogados.

E o último grande mestre dos Templários, Jacques de Molay, foi trazido ao centro de Paris e queimado publicamente até a morte.

*Tim Harford escreve uma coluna de economia no Financial Times. "As 50 coisas que fizeram a Economia Moderna" é um programa transmitido no Serviço Mundial de rádio da BBC.

Fonte: Aqui

31 janeiro 2017

Deutsche Bank pagará US$ 425 milhões por esquema de lavagem de dinheiro

O esquema era "simples e eficaz", disse o Departamento de Serviços Financeiros do Estado de Nova York, através de um comunicado, explicando o acordo alcançado com o banco alemão para transações realizadas entre 2011 e início de 2015.

As operações, descritas no documento do acordo de 29 páginas, consistiam basicamente em que um cliente do Deutsche Bank em Moscou dava uma ordem para comprar ações de empresas russas pagando sempre em rublos (moeda russa).

A partir da filial londrina do Deutsche, vinha uma ordem de venda dos mesmos valores, pela mesma quantidade e com o preço igual, e as receitas por essa venda, em dólares, terminavam em empresas localizadas em paraísos finais.

As operações eram registradas na filial americana do Deutsche Bank e envolviam empresas ligadas entre si ou com proprietários, agentes ou gerentes diretamente relacionados.

"Através deste esquema, os parceiros foram capazes de transformar ocultamente rublos em dólares usando o Deutsche Bank", diz o texto do acordo, indicando que permitiu tirar da Rússia, o equivalente em torno de US$ 10 bilhões.

As investigações das autoridades nova-iorquinas concluíram que o Deutsche Bank perdeu "várias oportunidades para detectar, investigar e parar" estas operações devido as "extensas decisões judiciais" no cumprimento de suas obrigações.

O acordo também obriga o banco alemão a contar com um supervisor independente para evitar que voltem a se realizadas estas manobras, e, além disso, a entidade financeira se compromete a adotar medidas para reforçar a vigilância.

Fonte: Aqui

O emaranhado das Contas Públicas

Ribamar Oliveira faz uma análise sobre os dados divulgados pelo Tesouro. Segundo ele, pelo fato de em 2015 o governo ter sido obrigado a pagar um passivo de 55.6 bilhões ao BNDES, BB, CEF e FGTS, este valor deveria ser retirado da comparação, pois são despesas de anos anteriores. Com esta exclusão, a despesa da União em 2015 reduz de 1,158 trilhão para 1,102 trilhão. Fazendo a mesma operação para 2016 – ou seja, retirando as despesas de exercícios anteriores – o total passaria de 1,242 trilhão para 1,230 trilhão.

Assim, quando se compara 2016 com 2015 tem-se um aumento nominal da despesa de 11,6% ou 1,230/1,102. Ribamar Oliveira destaca também que as despesas previdenciárias cresceram em 7,2% e que o crescimento da despesa com abono salarial e seguro-desemprego, que cresceram 8,8% em termos reais, decorreu da postergação no pagamento.

Três reparos na análise de Oliveira. O primeiro não é tão expressivo, mas precisa ser feito em nome da precisão metodológica; se ele retirou algumas despesas de 2015 por não serem deste exercício, as despesas de 2016, que não corresponde a este período, deveria ser pelo menos parcialmente computada em 2015, aumento o valor da despesa deste ano. Em termos mais objetivos, o ajuste que ele fez para 2016, reduzindo a despesa total para 1,230 trilhão ou menos 10 bilhões, deveria estar somada, pelo menos parcialmente, em 2015; com isto a despesa de 2015 aumentaria para 1,112 trilhão.

O segundo reparo diz respeito a questão dos dividendos. Em exercícios anteriores, a União pressionou as estatais para aumentar o pagamento de dividendos como forma de encobrir os problemas do Tesouro. Os dados mostram que entre 2009 a 2015 foram pagos 145 bilhões em dividendos pelo BNDES, Caixa, Correios, Eletrobrás, IRB, Petrobrás e demais empresas estatais. Isto corresponde a uma média annual de 20,7 bilhões de reais. Em 2015 o pagamento de dividendos foi de 12,1 bilhões e em 2016 caiu mais ainda: 2,847 bilhões. Há aqui uma questão sobre a necessidade de exclusão destes pagamentos ou não.

O terceiro reparo é mais genérico. Provavelmente nunca iremos saber efetivamente qual foi o resultado do Tesouro, já que o mesmo não é criterioso na sua mensuração. Diversas despesas deste exercício, que terão influência sobre a saída de caixa de exercícios seguintes, não são consideradas. É o que chamamos de regime de competência. Se as partidas dobradas foram adotadas na contabilidade pública há cem anos somente, imagine a utilização do regime de competência. A contabilidade pública não é capaz de mensurar, adequadamente, o resultado do governo. Um aumento no passivo atuarial em razão das mudanças na composição da força de trabalho seria reconhecido em qualquer empresa que tenha uma boa contabilidade. Mas isto não ocorre na contabilidade pública.

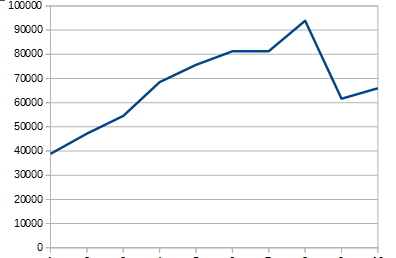

O que temos no relatório do Tesouro é uma imagem bastante distorcida da realidade da contabilidade pública. E isto faz com que informações preciosas passem desapercebidas. Citando dois exemplos. O primeiro é o dado da dívida líquida do tesouro nacional.O gráfico abaixo mostra a evolução em relação ao PIB, de 2009 a 2016. É bastante perceptível que este percentual estava em queda até abril de 2014, quando chegou a 17,2%. Desde então há uma tendência de crescimento, atingindo 31% no último mês. É verdade que parte deste aumento refere-se a queda do PIB, mas esta não é a única justificativa. Este é o pior resultado desde 2006. O analista que olha este números deve ficar preocupado?

Um segundo exemplo corresponde a figura a seguir, que traz o investimento do governo federal de 2007 a 2016, a valores de 2016. Este investimento foi crescente entre 2007 a 2014, quando atingiu 94 bilhões de reais. Em 2015 o volume investido caiu para 61,6 bilhões, aumentando para 66 bilhões em 2016. Será que isto indicaria uma contenção nos gastos de investimentos, que teriam que ser contemplados em exercícios seguintes? Ou o patamar de investimento no passado estava muito elevado? (observe que de 2007 a 2014 o crescimento real de investimento foi de quase 16% ao ano, uma taxa bastante expressiva). Por ministério, a análise indica que a queda de 2015 em relação a 2014 deveu-se ao Ministério das Cidades (menos 21,7 bilhões) e da Defesa (12,5 bilhões). Outra análise é que boa parte dos valores pagos de investimento em 2015 eram correspondentes a “restos a pagar pagos” (37 bilhões de um total desembolsado de 55,5 bilhões contra 35 e 65 bilhões em 2016, nominais).

Após tudo isto posto, a questão se o resultado foi bom ou não permanece sem resposta. Os números da área pública não permitem uma análise adequada deste desempenho.

Assim, quando se compara 2016 com 2015 tem-se um aumento nominal da despesa de 11,6% ou 1,230/1,102. Ribamar Oliveira destaca também que as despesas previdenciárias cresceram em 7,2% e que o crescimento da despesa com abono salarial e seguro-desemprego, que cresceram 8,8% em termos reais, decorreu da postergação no pagamento.

Três reparos na análise de Oliveira. O primeiro não é tão expressivo, mas precisa ser feito em nome da precisão metodológica; se ele retirou algumas despesas de 2015 por não serem deste exercício, as despesas de 2016, que não corresponde a este período, deveria ser pelo menos parcialmente computada em 2015, aumento o valor da despesa deste ano. Em termos mais objetivos, o ajuste que ele fez para 2016, reduzindo a despesa total para 1,230 trilhão ou menos 10 bilhões, deveria estar somada, pelo menos parcialmente, em 2015; com isto a despesa de 2015 aumentaria para 1,112 trilhão.

O segundo reparo diz respeito a questão dos dividendos. Em exercícios anteriores, a União pressionou as estatais para aumentar o pagamento de dividendos como forma de encobrir os problemas do Tesouro. Os dados mostram que entre 2009 a 2015 foram pagos 145 bilhões em dividendos pelo BNDES, Caixa, Correios, Eletrobrás, IRB, Petrobrás e demais empresas estatais. Isto corresponde a uma média annual de 20,7 bilhões de reais. Em 2015 o pagamento de dividendos foi de 12,1 bilhões e em 2016 caiu mais ainda: 2,847 bilhões. Há aqui uma questão sobre a necessidade de exclusão destes pagamentos ou não.

O terceiro reparo é mais genérico. Provavelmente nunca iremos saber efetivamente qual foi o resultado do Tesouro, já que o mesmo não é criterioso na sua mensuração. Diversas despesas deste exercício, que terão influência sobre a saída de caixa de exercícios seguintes, não são consideradas. É o que chamamos de regime de competência. Se as partidas dobradas foram adotadas na contabilidade pública há cem anos somente, imagine a utilização do regime de competência. A contabilidade pública não é capaz de mensurar, adequadamente, o resultado do governo. Um aumento no passivo atuarial em razão das mudanças na composição da força de trabalho seria reconhecido em qualquer empresa que tenha uma boa contabilidade. Mas isto não ocorre na contabilidade pública.

O que temos no relatório do Tesouro é uma imagem bastante distorcida da realidade da contabilidade pública. E isto faz com que informações preciosas passem desapercebidas. Citando dois exemplos. O primeiro é o dado da dívida líquida do tesouro nacional.O gráfico abaixo mostra a evolução em relação ao PIB, de 2009 a 2016. É bastante perceptível que este percentual estava em queda até abril de 2014, quando chegou a 17,2%. Desde então há uma tendência de crescimento, atingindo 31% no último mês. É verdade que parte deste aumento refere-se a queda do PIB, mas esta não é a única justificativa. Este é o pior resultado desde 2006. O analista que olha este números deve ficar preocupado?

Um segundo exemplo corresponde a figura a seguir, que traz o investimento do governo federal de 2007 a 2016, a valores de 2016. Este investimento foi crescente entre 2007 a 2014, quando atingiu 94 bilhões de reais. Em 2015 o volume investido caiu para 61,6 bilhões, aumentando para 66 bilhões em 2016. Será que isto indicaria uma contenção nos gastos de investimentos, que teriam que ser contemplados em exercícios seguintes? Ou o patamar de investimento no passado estava muito elevado? (observe que de 2007 a 2014 o crescimento real de investimento foi de quase 16% ao ano, uma taxa bastante expressiva). Por ministério, a análise indica que a queda de 2015 em relação a 2014 deveu-se ao Ministério das Cidades (menos 21,7 bilhões) e da Defesa (12,5 bilhões). Outra análise é que boa parte dos valores pagos de investimento em 2015 eram correspondentes a “restos a pagar pagos” (37 bilhões de um total desembolsado de 55,5 bilhões contra 35 e 65 bilhões em 2016, nominais).

Após tudo isto posto, a questão se o resultado foi bom ou não permanece sem resposta. Os números da área pública não permitem uma análise adequada deste desempenho.

Tesouro

As contas do governo central (Tesouro Nacional, Previdência Social e Banco Central) fecharam mais um ano no vermelho e encerraram 2016 com um déficit primário de R$ 154,255 bilhões. O resultado foi o pior desempenho em toda a série histórica, iniciada em 1997, mas ficou com uma folga de R$ 16,2 bilhões em relação à meta que previa um saldo negativo de até R$ 170,5 bilhões no ano.

O valor também foi melhor do que a previsão feita pela própria equipe econômica em dezembro, de um rombo de R$ 167,7 bilhões. O governo decidiu ampliar a quitação de restos a pagar no fim do ano, mas reservou parte do resultado para compensar o deficit fiscal esperado pela empresas estatais em 2016. O Banco Central divulga na terça-feira, 31, o primário consolidado do setor público.

Fonte: Aqui

O valor também foi melhor do que a previsão feita pela própria equipe econômica em dezembro, de um rombo de R$ 167,7 bilhões. O governo decidiu ampliar a quitação de restos a pagar no fim do ano, mas reservou parte do resultado para compensar o deficit fiscal esperado pela empresas estatais em 2016. O Banco Central divulga na terça-feira, 31, o primário consolidado do setor público.

Fonte: Aqui

30 janeiro 2017

Notáveis e Fraude

Recentemente publicamos o extrato de uma notícia sobre a Suzano. Dizia que a empresa estava procurando notáveis para compor seu conselho. O texto afirmava sobre o ceticismo da presença de nomes conhecidos. Nosso comentário era que a presença destas pessoas poderia ajudar na sua experiência e criação de relações futuras.

Por alguma razão inexplicável estava com uma edição antiga do The Journal of Finance, de junho de 2015. Um dos artigos era CEO Connectedness and Corporate Fraud. Os autores investigaram a criação de conexão dos executivos e comprovaram que isto tende a aumentar o risco de fraude corporativa. Mais ainda, reduz a chance de que este crime seja descoberto. O texto conclui que esta questão da conexão deveria ser objeto de atenção dos reguladores, investidores e especialistas de governança corporativa.

A figura abaixo mostra o comportamento da ação da Suzano nos últimos trinta dias. A notícia, do dia 19 de janeiro, mostra que a ação saiu de R$13,35, no dia 18, para R$14,07, no dia 19, atingindo R$14,55 no dia 24. Fechou hoje a R$13,79, bem acima do preço antes da notícia (+3,3%).

Se a pesquisa estiver correta, a divulgação da notícia deveria provocar uma redução no preço, não um acréscimo; afinal, se a empresa resolver buscar notáveis, cresce a chance de problemas futuros.

Se a pesquisa estiver correta, a divulgação da notícia deveria provocar uma redução no preço, não um acréscimo; afinal, se a empresa resolver buscar notáveis, cresce a chance de problemas futuros.

Por alguma razão inexplicável estava com uma edição antiga do The Journal of Finance, de junho de 2015. Um dos artigos era CEO Connectedness and Corporate Fraud. Os autores investigaram a criação de conexão dos executivos e comprovaram que isto tende a aumentar o risco de fraude corporativa. Mais ainda, reduz a chance de que este crime seja descoberto. O texto conclui que esta questão da conexão deveria ser objeto de atenção dos reguladores, investidores e especialistas de governança corporativa.

A figura abaixo mostra o comportamento da ação da Suzano nos últimos trinta dias. A notícia, do dia 19 de janeiro, mostra que a ação saiu de R$13,35, no dia 18, para R$14,07, no dia 19, atingindo R$14,55 no dia 24. Fechou hoje a R$13,79, bem acima do preço antes da notícia (+3,3%).

Links

Qual a melhor posição para dormir

As cinco piores histórias de Eike Batista

35% das empresas do Simples estão em atraso com seus impostos

Usar computador em sala de aula não é bom para o desempenho

Sancionada as delações da Odebrecht

Resultado do Tesouro

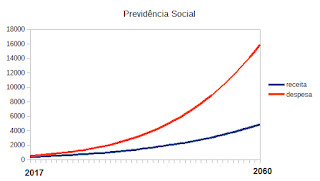

O Tesouro Nacional divulgou hoje o resultado resumido da execução orçamentária. Os números permitem uma extensa análise, mas o blog irá restringir, nesta postagem, na questão da previdência. O gráfico a seguir apresenta o resultado da receita (em azul) e da despesa (em vermelho) do regime geral de previdência social. Segundo o governo, a receita previdenciária deve permanecer na casa dos 5% do PIB, com uma tendência levemente decrescente. Já a despesa deve sair dos 8,26% do PIB (projeção de 2017) para 17,17%, em 2060. Com isto, a diferença entre receita e despesa, que corresponde ao resultado previdenciário projetado, aumentaria de 2,63% para 11,87% do PIB. Em valores de hoje, isto corresponde a um resultado anual negativo de 1,6 trilhão de reais.

O segundo gráfico mostra o resultado da previdência dos servidores públicos. As receitas, de 31,7 bilhões previstos para 2017, irá diminuir para 11,4 bilhões em 2060, em valores nominais. Quando se compara com o PIB, estes valores correspondem a 0,47% do PIB (2017) e 0.03% (2060), uma redução substancial. As despesas irão cair, segundo previsão do governo, de 1,53% do PIB em 2017 para 0,72%, em 2060, indicando um resultado negativo que corresponde a 0,68%.

O segundo gráfico mostra o resultado da previdência dos servidores públicos. As receitas, de 31,7 bilhões previstos para 2017, irá diminuir para 11,4 bilhões em 2060, em valores nominais. Quando se compara com o PIB, estes valores correspondem a 0,47% do PIB (2017) e 0.03% (2060), uma redução substancial. As despesas irão cair, segundo previsão do governo, de 1,53% do PIB em 2017 para 0,72%, em 2060, indicando um resultado negativo que corresponde a 0,68%.

Obviamente que estas projeções estão baseadas na situação da legislação atual. O recado é que se não for feita nenhuma mudança, o deficit será crescente exponencialmente (exceto pelo regime do servidor público, que será decrescente a partir do ano 2040).

Obviamente que estas projeções estão baseadas na situação da legislação atual. O recado é que se não for feita nenhuma mudança, o deficit será crescente exponencialmente (exceto pelo regime do servidor público, que será decrescente a partir do ano 2040).

29 janeiro 2017

Yuji Ijiri (1935-2017)

Como filho de um padeiro, fazia a contabilidade para seu pai. Segundo o Wall Street Journal, foi o mais famoso filósofo da contabilidade, defendendo as tradições e explorando novas fronteiras.

História da Contabilidade: As províncias em meados do século XIX

Uma análise da história da contabilidade no Brasil mostra como o seu desenvolvimento no país também ocorreu nas províncias. Muitos dos eventos escapam das nossas pesquisas pela ausência de documentação, mas temos vários exemplos que indicam a necessidade de não esquecermos das cidades mais distantes da capital do país. Trouxe, na postagem de hoje, alguns exemplos.

Em 1849 o presidente da província de Sergipe sancionou a lei 243, de 30 de março, sobre a instrução secundária, ministrada no Liceu “desta cidade”, onde se teria “um curso completo de commercio, contabilidade, e escripturação mercantil por partidas dobradas, tanto theorica, como praticamente, o qual durará dous anos” (1). É interessante o destaque que é feito no método dasE partidas dobradas, já que na época também se ensinava as partidas simples. No artigo terceiro informa que os alunos aprovados no curso teriam preferência no emprego público (2).

Em Belém, a disciplina de contabilidade, era ensinada no primeiro ano da instrução primária, juntamente com leitura, escrita caligráfica, aritmética, doutrina cristã e história do Brasil (3). Em São Paulo, D. Rita Leopoldina da Silva era diretora de uma escola de mulheres que ensinava escrituração e contabilidade (4). Em Salvador também existia o ensino de contabilidade na mesma época (5).

(1) Publicado no Correio Sergipense, 14 abril de 1849, ano xii, n 25. Trata-se do artigo primeiro da lei.

(2) Idem.

(3) Treze de Maio, 3 de setembro de 1856, ano 17, n 828, p 4.

(4) Correio Paulistano, 24 março de 1857, ano iv, n 519, p 4.

(5) A Epocha, 24 fevereiro de 1859, ano ii, n 44, p 3.

Em 1849 o presidente da província de Sergipe sancionou a lei 243, de 30 de março, sobre a instrução secundária, ministrada no Liceu “desta cidade”, onde se teria “um curso completo de commercio, contabilidade, e escripturação mercantil por partidas dobradas, tanto theorica, como praticamente, o qual durará dous anos” (1). É interessante o destaque que é feito no método dasE partidas dobradas, já que na época também se ensinava as partidas simples. No artigo terceiro informa que os alunos aprovados no curso teriam preferência no emprego público (2).

Em Belém, a disciplina de contabilidade, era ensinada no primeiro ano da instrução primária, juntamente com leitura, escrita caligráfica, aritmética, doutrina cristã e história do Brasil (3). Em São Paulo, D. Rita Leopoldina da Silva era diretora de uma escola de mulheres que ensinava escrituração e contabilidade (4). Em Salvador também existia o ensino de contabilidade na mesma época (5).

(1) Publicado no Correio Sergipense, 14 abril de 1849, ano xii, n 25. Trata-se do artigo primeiro da lei.

(2) Idem.

(3) Treze de Maio, 3 de setembro de 1856, ano 17, n 828, p 4.

(4) Correio Paulistano, 24 março de 1857, ano iv, n 519, p 4.

(5) A Epocha, 24 fevereiro de 1859, ano ii, n 44, p 3.

28 janeiro 2017

Fato da Semana: Prorrogação do prazo da DIRF

Fato: Prorrogação de prazo para entrega da DIRF

Data: 27 de janeiro de 2017

Contextualização - Tradicionalmente a contabilidade das empresas deve entregar a Declaração do Imposto sobre a Renda Retido na Fonte (DIRF) no final de fevereiro. No final de 2016, no entanto, a Receita Federal antecipou o prazo para 14 de fevereiro. O problema é que a entrega depende de um software que deveria se disponibilizado pela Receita. Somente no final desta semana é que a Receita Federal aprovou o programa. Mas a grande reclamação com a redução do prazo teve efeito: o fisco passou a considerar como prazo final o dia 28 de fevereiro.

Relevância

É uma informação de interesse do fisco e que caso não apresentada por significar multa. Em outras palavras, o número de potenciais prejudicados é expressivo.

Notícia boa para contabilidade?

Sim. A solicitação das empresas foi aceita e o prazo foi aumentado. O Conselho Federal de Contabilidade mandou uma correspondência para a Receita solicitando o prazo. Ponto para o Conselho, que conseguiu o que desejava (embora na correspondência o CFC não indique um prazo). Mas qual a razão da demora na atuação do CFC?

Desdobramentos

Nenhum, já que a Receita Federal atendeu a reclamação.

Mas a semana só teve isto?

Na sexta comentou-se que o resultado do Tesouro será muito ruim. Mas não podemos considerar isto uma "notícia" e sim uma especulação. A solicitação de prisão do empresário Eike é outro fato importante.

Data: 27 de janeiro de 2017

Contextualização - Tradicionalmente a contabilidade das empresas deve entregar a Declaração do Imposto sobre a Renda Retido na Fonte (DIRF) no final de fevereiro. No final de 2016, no entanto, a Receita Federal antecipou o prazo para 14 de fevereiro. O problema é que a entrega depende de um software que deveria se disponibilizado pela Receita. Somente no final desta semana é que a Receita Federal aprovou o programa. Mas a grande reclamação com a redução do prazo teve efeito: o fisco passou a considerar como prazo final o dia 28 de fevereiro.

Relevância

É uma informação de interesse do fisco e que caso não apresentada por significar multa. Em outras palavras, o número de potenciais prejudicados é expressivo.

Notícia boa para contabilidade?

Sim. A solicitação das empresas foi aceita e o prazo foi aumentado. O Conselho Federal de Contabilidade mandou uma correspondência para a Receita solicitando o prazo. Ponto para o Conselho, que conseguiu o que desejava (embora na correspondência o CFC não indique um prazo). Mas qual a razão da demora na atuação do CFC?

Desdobramentos

Nenhum, já que a Receita Federal atendeu a reclamação.

Mas a semana só teve isto?

Na sexta comentou-se que o resultado do Tesouro será muito ruim. Mas não podemos considerar isto uma "notícia" e sim uma especulação. A solicitação de prisão do empresário Eike é outro fato importante.

27 janeiro 2017

Acordo ortográfico falhou?

A Academia de Ciências de Lisboa divulgou, hoje, um texto onde salientou que o documento “Sugestões para o aperfeiçoamento do Acordo Ortográfico da Língua Portuguesa” de 1990 se trata de “um contributo que resulta de aturada reflexão em torno da aplicação da nova ortografia e sobre algumas seis particularidades e subtilezas da língua portuguesa que não podem ser ignoradas em resultado de um excesso de simplificação”.

Para tal, a Academia, no estudo aprovado em plenário na passada quinta-feira, propõe o retorno das consoantes mudas, por exemplo, de palavras como “recepção” e “inspeccionar”.

Mas não é a única alteração. De acordo com o estudo apresentado, o acento agudo em palavras homógrafas (palavras com pronúncia e grafia iguais) vai voltar. Exemplo disso é a palavra “pára”, do verbo parar, que é facilmente confundida com a preposição “para”.

Também é possível o regresso do acento circunflexo em diferentes expressões que são homógrafas a outras. “Pelo” volta a ser “pêlo”, para não ser confundida com a preposição “pelo”, tal como acontece com o verbo “pôr” que acaba por se confundir com a preposição “por”.

Relativamente às consoantes mudas, nos casos em que geram uma concordância absoluta de sons (palavras homófonas), propõe a Academia os termos “aceção”, quando usado como “sentido”, que se confunde com “acessão” de consentimento, “corrector” (quem corrige), com a palavra “corrector” (intermediário), “óptica” (visão), com “ótica” (audição).

“Convém esclarecer o que se entende por ‘aperfeiçoamento’: aperfeiçoar o Acordo Ortográfico não significa rejeitar a nova ortografia, mas antes aprimorar as novas regras ortográficas e retocar determinados pontos para fixar a nomenclatura do Vocabulário e do Dicionário da Academia”, remata a ACL”, encontra-se no mesmo texto divulgado.

Obviamente que a posição da Academia de Lisboa precisa ser aceita pela Brasileira. Fonte: Aqui

Para tal, a Academia, no estudo aprovado em plenário na passada quinta-feira, propõe o retorno das consoantes mudas, por exemplo, de palavras como “recepção” e “inspeccionar”.

Mas não é a única alteração. De acordo com o estudo apresentado, o acento agudo em palavras homógrafas (palavras com pronúncia e grafia iguais) vai voltar. Exemplo disso é a palavra “pára”, do verbo parar, que é facilmente confundida com a preposição “para”.

Também é possível o regresso do acento circunflexo em diferentes expressões que são homógrafas a outras. “Pelo” volta a ser “pêlo”, para não ser confundida com a preposição “pelo”, tal como acontece com o verbo “pôr” que acaba por se confundir com a preposição “por”.

Relativamente às consoantes mudas, nos casos em que geram uma concordância absoluta de sons (palavras homófonas), propõe a Academia os termos “aceção”, quando usado como “sentido”, que se confunde com “acessão” de consentimento, “corrector” (quem corrige), com a palavra “corrector” (intermediário), “óptica” (visão), com “ótica” (audição).

“Convém esclarecer o que se entende por ‘aperfeiçoamento’: aperfeiçoar o Acordo Ortográfico não significa rejeitar a nova ortografia, mas antes aprimorar as novas regras ortográficas e retocar determinados pontos para fixar a nomenclatura do Vocabulário e do Dicionário da Academia”, remata a ACL”, encontra-se no mesmo texto divulgado.

Obviamente que a posição da Academia de Lisboa precisa ser aceita pela Brasileira. Fonte: Aqui

Formato da Tese

Um texto bem interessante sobre o formato da tese foi publicado pelo Scielo. Lilian Nassi-Calò faz uma análise entre os dois formatos típicos. Antes disto, a autora apresenta um dado horripilante:

O editorial da edição da Nature de 7 de julho de 20161 traz um dado peculiar: “de acordo com estatísticas frequentemente citadas que deveriam ser verdadeiras, mas provavelmente não são, o número médio de pessoas que leem uma tese de doutorado do início ao fim é 1,6, e isso inclui o autor”.

Baseado na minha experiência, que leio as teses dos meus orientandos e das comissões que participo, acredito que este número seja verdadeiro. Principalmente quando o trabalho possui mais de duzentas páginas e você é convidado para avaliar do trabalho. Isto é ajudado pelo número crescente de trabalhos científicos - sobra menos tempo para ler tudo que queremos - e pelo aumento no número médio de páginas:

Informação da maior base de dados de teses de doutorado, ProQuest, situada em Ann Arbor, Michigan, EUA, indica que o número médio de páginas de uma tese aumentou de cerca de 100 nos anos 1950 para ao redor de 200 atualmente

A defesa pode ser aberta ao público, como geralmente ocorre no Brasil, mas pode acontecer através de comentários por escrito, como na Austrália. Os dois tipos de formatos são: (a) tradicional, onde o trabalho possui uma longa introdução, um extenso referencial teórico, o método e os resultados; (b) formato de capítulos por artigos. No segundo caso, o candidato publica ou redige artigos decorrentes da pesquisa, junta o material, faz uma contextualização inicial e uma conclusão.

A CAPES, órgão que atribui conceitos aos cursos de pós-graduação em todo o país, reconhece esta modalidade de tese, assim como a FAPESP e Fundações de Amparo à Pesquisa de outros estados, na concessão de bolsas e auxílios. O fato de o candidato ter trabalhos publicados em periódicos bem avaliados, entretanto, não o isenta da defesa da dissertação ou tese, que deve ocorrer de acordo com os critérios estabelecidos pela instituição de ensino superior.

Durante toda minha vida acadêmica lidei, como aluno e docente, com o primeiro formato. Agora, no programa de pós-graduação da minha instituição, como coordenador do curso, estou participando do processo de implantação do segundo formato.

Esta modalidade é vista com bons olhos por pesquisadores e estudantes, uma vez que estimula a publicação de artigos e é menos trabalhoso que redigir 200 páginas de uma tese.

Existem críticas a este formato:

Shirley Tilghman, biologista molecular e ex-presidente da Universidade Princeton, em New Jersey, EUA, entretanto, não é favorável à adoção do formato alternativo de teses, pois “elas demonstram a habilidade do candidato em definir o contexto de uma questão, descrever em detalhes o propósito e a execução e chegar a uma conclusão com base nos resultados obtidos”.

Minha experiência mostra que o formato de artigos pode ser interessante por cinco motivos principais: (a) após a defesa no formato tradicional é muito difícil incentivar o aluno a publicar seu trabalho; (b) somos avaliados pela publicação e esta não pode ser muito distante no tempo da defesa - o formato do artigo a publicação será mais rápida; (c) os artigos são mais lidos e citados; (d) pode ajudar os avaliadores com uma visão prévia da qualidade da tese (imagine uma tese com três artigos publicados em periódicos internacionais de primeiro nível...); (e) aproxima mais o orientador do aluno.

O que estamos experimentando é mudar somente o formato. Ainda haverá o processo de defesa, com uma comissão examinadora. Os artigos irão precisar de um cuidado metodológico e científico. Talvez crie uma dificuldade de entrelaçar as pesquisas. Mas não custa tentar.

O editorial da edição da Nature de 7 de julho de 20161 traz um dado peculiar: “de acordo com estatísticas frequentemente citadas que deveriam ser verdadeiras, mas provavelmente não são, o número médio de pessoas que leem uma tese de doutorado do início ao fim é 1,6, e isso inclui o autor”.

Baseado na minha experiência, que leio as teses dos meus orientandos e das comissões que participo, acredito que este número seja verdadeiro. Principalmente quando o trabalho possui mais de duzentas páginas e você é convidado para avaliar do trabalho. Isto é ajudado pelo número crescente de trabalhos científicos - sobra menos tempo para ler tudo que queremos - e pelo aumento no número médio de páginas:

Informação da maior base de dados de teses de doutorado, ProQuest, situada em Ann Arbor, Michigan, EUA, indica que o número médio de páginas de uma tese aumentou de cerca de 100 nos anos 1950 para ao redor de 200 atualmente

A defesa pode ser aberta ao público, como geralmente ocorre no Brasil, mas pode acontecer através de comentários por escrito, como na Austrália. Os dois tipos de formatos são: (a) tradicional, onde o trabalho possui uma longa introdução, um extenso referencial teórico, o método e os resultados; (b) formato de capítulos por artigos. No segundo caso, o candidato publica ou redige artigos decorrentes da pesquisa, junta o material, faz uma contextualização inicial e uma conclusão.