In the bad old days of fraud – corruption, non-disclosure of information, self-dealing, cover-ups, lying, insider trading, and embezzlement were rife. They still are, but they have been given a digital edge by modern technology. This has made crime easier for many more people, but conversely, technology has also provided new tools for detection and prevention.

Research published in the International Journal of Accounting, Auditing and Performance Evaluation looks at the world of fraud in the online realm and shows that it remains a multidimensional and complex world of crime driven, commonly, by greed, sometimes by necessity, but also by a failure of morality that exploits its victims heartlessly. The study author Parvati T. Soneji of the Department of Commerce at Banasthali Vidyapeeth in Jaipur, Rajasthan, India, hopes to unravel some of the complexities of modern fraud.

In the world of business, says Soneji, “The desire for achievements, fear of losing one’s job, challenges meeting financial targets for bonuses, unhealthy competition, and criminal collaborations” might all lead a person into instigating or participating in financial fraud. There are many factors that might lead someone in management to take this route, personality traits, beliefs and attitudes, social customs, institutional rules and regulations, ethical values, and even the organisational culture within which they work.

Soneji addresses fraud theory through the simple triangle of opportunity, pressure, and rationalization. In this theory, a putative white-collar fraudster spots a loophole or opening that gives them the opportunity, the factors that influence them in deciding whether or not to exploit the opportunity apply the pressure, and post-fact they might then explain away their decision and actions to alleviate their guilt.

This simplistic triangle is expanded to a four-cornered diamond that adds capability, whether or not the would-be fraudster has the knowledge and skills to carry out the fraud. Finally, a fraud pentagon adds the very personal notion of the potential criminal’s character in terms of their level of arrogance. With all five factors in place in the fraud pentagon, the committing of the crime is almost inevitable.

Such theories of fraud can give context to the after-effects of the fraud and the evidence left behind. This might allow investigators to trace back the end result to its beginnings in order to identify the perpetrator. It might also give those who would endeavour to prevent fraud an insight into the psychological and other factors that might be exposed and addressed before a crime is committed.

Soneji, P.T. (2022) ‘The Fraud theories: Triangle, Diamond, Pentagon’, Int. J. Accounting, Auditing and Performance Evaluation, Vol. 18, No. 1, pp.49–60.

Defesa da eleição de mulheres para cargos políticos:

This paper studies the effect of female political representation on violence against women. Using a Regression Discontinuity design for close mayoral elections between female and male candidates in Brazil, we find that electing female mayors leads to a reduction in episodes of gender violence. The effect is particularly strong when focusing on incidents of domestic violence, when the aggressor is the ex-husband/boyfriend, and when victims experienced sexual violence. The evidence suggests that female mayors might implement different policies from male mayors and therefore contribute to reduce gender violence

A questão ambiental não é fácil. Há muita celebridade que prega jargões ambientalistas, mas com certas atitudes que não são condizentes com o discurso. Isto já tinha sido notado com um ex-vice-presidente, Al Gore, que viajava de jatinhos. Mais um que foi confrontado é o príncipe Charles:

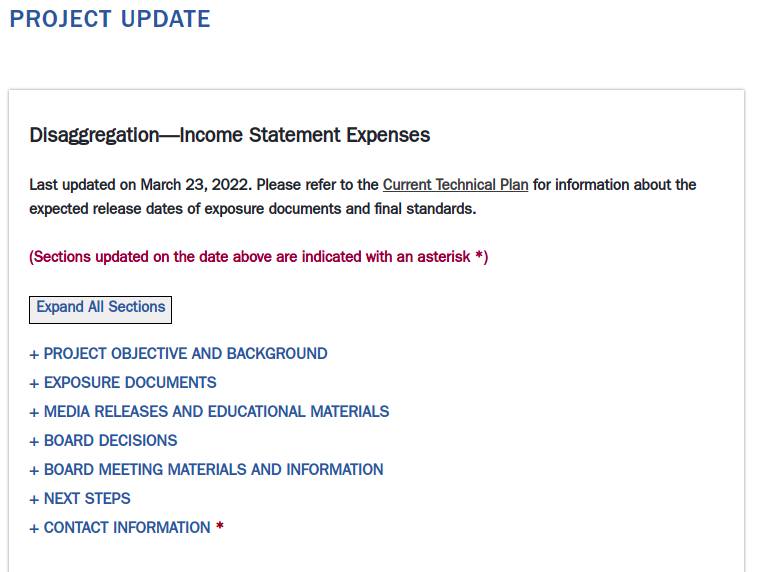

Nas discussões que antecederam a aprovação da reforma da Lei 6404, que resultou na Lei 11638, existia a possibilidade da empresa desagregar a conta do custo do produto e serviço vendido. Isto terminou não passando, já que há alguns problemas na relação custo-benefício da informação, incluindo o fato de revelar dados estratégicos da empresa.

A última decisão ocorreu em fevereiro de 2022. Mas existem dúvidas, o que pode refletir a dificuldade em conduzir o projeto. A grande questão envolvida é o critério para evidenciação. Há a possibilidade de um limite mais quantitativo, mas uma norma mais voltada para algo mais flexível, baseada em princípio, também pode ser o resultado final da discussão.

A perda de biodiversidade pode achatar os lucros corporativos. Os investidores estão se esforçando para descobrir quais empresas detêm mais riscos.

De Benji Jones

Aqui está um grande número: US $ 44 trilhões.

É o quanto da produção econômica mundial total depende de animais e ecossistemas de acordo com Fórum Econômico Mundial (WEF). Os insetos polinizam culturas comerciais, recifes de coral, protege as costas, zonas úmidas purificam a água e todos esses serviços - e mais - ajudam o crescimento econômico.

Se a economia está embutida na natureza, então o declínio global dos ecossistemas e da vida selvagem é um risco para as empresas e investores. Se insetos somem da fazenda, fazendeiros devem pagar para importar polinizadores ou produzir menos, que afeta seus resultados. Isso é uma razão pela qual o ranqueamento do WEF onde a perda de biodiversidade é o terceiro risco mais grave para a economia na próxima década, após o fracasso em agir sobre as mudanças climáticas e temperatura extrema.

"O risco de perda contínua de biodiversidade é profundo" Sarah Kapnick, um cientista e estrategista do gigante bancário JP Morgan, que escreveu em maio, “não apenas pela natureza, mas pela estabilidade financeira."

Nos últimos anos, o setor financeiro vem assumindo esses riscos. Juntamente com os bancos e seguradoras, grandes investidores começaram a pressionar as empresas a divulgar riscos relacionados ao ambiente natural - conhecido como riscos relacionados à natureza - isso pode fazer seus investimentos perderem valor ao longo do tempo. E em março, um grupo, a Força-Tarefa sobre Divulgações Financeiras Relacionadas à Natureza lançou um rascunho de uma estrutura que espera ser o padrão-ouro para relatar e gerenciar os riscos ambientais. (Já existe um padrão semelhante por relatar riscos relacionados às mudanças climáticas.)

Esse movimento em torno da divulgação de riscos pode parecer obscuro, mas tem um grande potencial para transformar a economia global. A divulgação de riscos relacionados à natureza pode redirecionar grandes fluxos de dinheiro de empresas que dependem - muitas vezes prejudicam - a natureza para aquelas com uma pegada muito menor, disse Lucian Peppelenbos, estrategista climático da empresa de investimentos Robeco. Essa é a teoria, de qualquer maneira.

Hoje, porém, os esforços para quantificar o que as empresas têm a perder à medida que o ambiente se deteriora são uma bagunça. Existem dezenas de métricas, ferramentas, estruturas eletrônicas, cada uma com seu próprio acrônimo esquecível. Ferramentas para medir como as empresas afetam a natureza também são confusas - assim como a variedade de padrões diferentes para a divulgação de riscos, mesmo para especialistas em finanças sustentáveis.

Isso não quer dizer que essa fronteira de investimento sustentável não seja inovadora ou pelo menos melhor do que o que já existe. Mas há muito trabalho a ser feito, tanto na unificação dos padrões de relatórios, quanto na medição do risco. Começa com a resposta a uma pergunta aparentemente básica: como os ecossistemas funcionam?

Considerar o risco ambiental em decisões de investimento parece inteligente, mas fazê-lo é um pouco complicado - até porque existem vários tipos diferentes de risco e cada um é difícil de medir.

Primeiro, considere algo chamado risco físico. Descreve o quão dependente uma determinada empresa e seus investidores são dos serviços prestados pela natureza, como polinizadores e de água limpa. Uma empresa que vende chocolate, por exemplo, quase certamente confiaria em insetos selvagens para polinização em sua cadeia de suprimentos (as plantas de cacau são totalmente dependentes delas). Também dependeria de ferramentas e de água doce para gerenciar pragas - todos esses são riscos físicos.

Este não é apenas um cenário hipotético. Três quartos das culturas alimentares do mundo (e um terço da produção agrícola global) dependem, em certa medida, da polinização de pássaros, abelhas e muitos outros insetos e animais pequenos. E alguns insetor tiveram sua população reduzida em mais de 70% em apenas algumas décadas. De fato, já existem agricultores na Califórnia pagando para importar abelhas, porque não há polinizadores locais suficientes. Isso poderia afetar os retornos dos investidores.

Também existem riscos enraizados nos impactos que as empresas têm sobre a natureza - essencialmente, o oposto do que estamos falando. Obviamente, prejudicar o meio ambiente pode prejudicar a reputação de uma corporação, que está intimamente ligada ao preço de suas ações. Os bancos e investidores podem ter menos chances de apoiar uma empresa que vende óleo de palma, por exemplo, por medo de que o público descubra e derrubem as ações da empresa.

Há também uma preocupação relacionada chamada risco de transição - o potencial atingido por uma empresa e seus investidores podem sofrer devido a uma mudança futura na política ou no comportamento do consumidor. Considere um negócio que explora lítio em uma região com flamingos ameaçados Se, dentro de alguns meses, o governo decidir proteger essa área específica, a empresa poderá ser forçada a mudar suas operações para outro lugar. E irá perder dinheiro como resultado.

Esses riscos são difíceis de calcular. Isso ocorre em parte porque os sentimentos políticos e culturais estão constantemente em movimento, e porque os cientistas ainda não entendem exatamente como os ecossistemas funcionam ou como prever quando eles mudarão.

Ferramentas para medir e relatar riscos abundam. Eles trabalham?

As instituições financeiras que desejam sinceramente calcular os riscos de biodiversidade têm uma variedade de opções de siglas para escolher. Existem ferramentas, por exemplo, que medem riscos físicos, como ENCORE (Exploring Natural Capital Opportunities, Risks, and Exposure), ou que acessa o impacto da empresa na natureza, inclusive CBF (Corporate Biodiversity Footprint) e BFFI (Biodiversity Footprint for Financial Institutions). Outros fornecem às empresas uma estrutura - e vocabulário — para relatar riscos e impactos, tais como o GRI (Iniciativa Global de Relatórios), SBT (Science Based Targets), e o recentemente lançado TNFD (Taskforce on Nature-related Financial Disclosure).

Pode ser difícil distinguir um do outro, mas, em geral, essas ferramentas são projetadas para medir riscos relacionados à natureza ou fornecer uma maneira de divulgá-los. Eles se enquadram na categoria de definição frouxa de ESG, um conjunto de critérios para rastrear investimentos em riscos relacionados ao meio Ambiente, questões sociais ou corporativas de governança (daí a sigla ESG), mas eles se concentram mais estreitamente na natureza. E embora o ESG seja relevante para investidores de varejo, como funcionários que selecionam fundos para uma conta de aposentadoria, essas ferramentas de risco são mais para empresas, os investidores institucionais e outros pesos pesados da indústria financeira. (Ao contrário de muitos fundos ESG, eles também levam em consideração como as empresas estão impactando o meio ambiente, não apenas como o meio ambiente afeta as empresas.)

Se você não consegue se lembrar de todas as siglas, lembre-se disso: essas ferramentas estão longe de serem perfeitas, principalmente pela simples razão de que os ecossistemas são complicados, disse Partha Dasgupta, economista da Universidade de Cambridge, que escreveu um conhecido relatório em 2021 sobre a economia da biodiversidade. Ainda não entendemos, por exemplo, por que exatamente os polinizadores de insetos estão em declínio ou como diferentes espécies contribuem para os serviços ecossistêmicos que as empresas usam.

Pense em como os trabalhos de um ecossistema se comparam à tecnologia de um carro, disse Dasgupta. Os fabricantes de automóveis querem engenheiros que entendam como transformar matérias-primas em um automóvel: "Eles poderão dizer todas as etapas necessárias para assumir os riscos envolvidos", disse ele, desde a modelagem de chapas de metal até a pintura do exterior. “Eles mantêm peças de reposição porque, se algo quebrar, podem substituí-lo imediatamente. Eles entendem a tecnologia. O problema é que não entendemos a tecnologia da natureza."

Medir o impacto de uma empresa na natureza e nos riscos financeiros relacionados não é muito mais fácil. Não é como a mudança climática, onde você pode empilhar as empresas com suas emissões anuais de carbono. "Dentro das mudanças climáticas, existe uma metodologia contábil definida para obter suas emissões de gases de efeito estufa", disse Julie Nash, diretora sênior de programas de alimentos e florestas da organização sem fins lucrativos Ceres. "É muito mais difícil com a biodiversidade ter essa única métrica."

De fato, a biodiversidade é um termo amplo que inclui todos os ecossistemas, em terra e no mar, desde florestas boreais até recifes de coral. Cada um tem seu próprio conjunto de organismos. E cada organismo tem uma função diferente. Então, quando você mede a biodiversidade - como um meio de entender o risco financeiro - o que exatamente você mede e como? O número de espécies em uma determinada área? Que papéis específicos eles desempenham em seu ambiente? Os cientistas debatem essas questões há anos.

Ainda mais perguntas fundamentais carecem de respostas, como quantas espécies existem na Terra. Sem essa informação, não sabemos exatamente o que há a perder.

Todo esse trabalho será tedioso. Mas poderia ajudar a fazer uma economia mais verde

Então, onde isso nos deixa? As instituições financeiras têm muito trabalho - elas precisam criar melhores métricas e consolidar as inúmeras ferramentas de relatórios já disponíveis. Mas especialistas estão otimistas.

"Acho que vai ficar uma bagunça por um tempo", disse Aled Jones, professor de finanças sustentáveis da Universidade Anglia Ruskin, à Vox. “Mas faremos progressos na divulgação."

Vale lembrar que, há apenas 10 anos, quase ninguém estava comparando as empresas com suas pegadas de gases de efeito estufa, mas agora essas informações estão prontamente disponíveis.

"Não devemos esquecer que, há 10 a 15 anos, ninguém nos negócios estava falando sobre o escopo 1, 2 e 3” disse Tony Goldner, o diretor executivo da TNFD, referindo-se a três maneiras de categorizar as emissões climáticas das empresas (o escritor David Roberts faz um bom trabalho ao explicar as emissões do escopo aqui). "Existe todo um processo pelo qual o mercado passou para se livrar do clima, o que agora precisamos fazer sobre a natureza."

Para esse fim, Dasgupta e outros veem uma demanda crescente pelos tipos de pensadores que podem ajudar a resolver problemas de avaliação de riscos. "Os ministérios e as empresas do Tesouro precisam contratar ecologistas", disse Dasgupta, acrescentando que seria imprudente não fazê-lo. "Seria como um fabricante de automóveis que não tem engenheiros. É um absurdo."

Embora todo esse cálculo de risco pareça muito tedioso — para alguns, pode parecer ridículo colocar ecossistemas e animais selvagens em termos financeiros — é importante voltar ao objetivo principal: "Em última análise, nosso objetivo é mudar o fluxo de capital," diz Goldner, para empresas menos prejudiciais ao meio ambiente.

E é divertido pensar em como isso pode realmente ser. Imagine que o governo dos EUA exige que todas as empresas públicas divulguem seus riscos ambientais. Portanto, nossa hipotética empresa de chocolate teria que indicar como, por exemplo, mudanças nas populações de insetos selvagens afetariam seus produtos e como seus produtos, por sua vez, impactariam os insetos.

Os investidores e credores podem esperar um retorno maior, de acordo com o risco adicional que estão assumindo. À medida que a empresa enfrenta custos mais altos de capital, eles podem responder dessa maneira reduzir riscos relacionados à natureza para atrair investimentos, como a mudança para pesticidas menos prejudiciais. Se a seca também for um problema para a empresa, talvez faça lobby por ações climáticas para proteger seus próprios ativos.

Ok, talvez haja um pouco de ilusão nesse cenário - não é fácil reformar a economia, apenas revelar riscos não significa que empresas ou investidores farão algo diferente. Mas esforços como os TNFD são um bom ponto de partida. E se nada mais, eles nos ajudarão a aprender mais sobre o mundo em que vivemos, e como ecossistemas e animais aparentemente distantes estão sustentando uma grande parte da economia mundial. Por enquanto.

Olhando o relatório do IFAC é perceptível a grande ênfase no aspecto textual/desenho. É interessante que o relatório apresenta uma entrevista com o presidente do IFAC. Acho que não faz muito sentido; bastava ele escrever uma carta e pronto.

Na página 31 tem a tabela acima. Mas logo depois:

Neste post, quero explorar uma quarta história complementar, destinada a aplicar-se ao subconjunto de profissões que chamo de “profissões de relatório”, em que os trabalhadores produzem relatórios destinados a persuadir o público. Por exemplo, os investidores contam com auditorias de contadores para julgar a saúde financeira das empresas. Engenheiros e planejadores criam projetos e planos sugerindo aos possíveis patrocinadores para que as coisas possam ser feitas ou construídas com métodos específicos e dentro de determinados orçamentos de tempo e custo. Os diagnósticos dos médicos convencem as seguradoras a cobrir os tratamentos para doenças reivindicadas. E as notas que os professores atribuem aos alunos podem convencer os empregadores a contratá-los. Além disso, esses relatórios não são incidentais; induzi-los é frequentemente a principal razão pela qual os clientes contratam esses profissionais.

Em todos esses casos, o ideal são os públicos persuadidos por relatórios que eles acreditam ter sido produzidos de acordo com normas profissionais, com trabalhadores resistindo às pressões de chefes ou clientes para fornecer relatórios mais favoráveis. Ou seja, o público precisa acreditar que o contador não obedecerá a um chefe que os instrua a dizer que sua empresa falida está cheia de dinheiro e a acreditar que um professor não dará um A + a um aluno ruim, mas financeiramente generoso. Mas essa é realmente uma situação não trivial para produzir. Por que exatamente um contador não obedeceria a um chefe que tentava fazer sua empresa parecer o melhor possível? E por que um professor não daria a um aluno uma nota tão alta quanto ele ou ela pode pagar?

Manter esses contadores, professores, etc. na linha, ajuda se eles se identificarem com os altos ideais de sua profissão. Mas pode ajudar ainda mais a mostrar uma ameaça credível de que algum outro profissional do gênero possa revisar rapidamente seu relatório e declará-lo violar normas profissionais, levando à expulsão da profissão. E para tornar esse cenário crível, ajuda se essa profissão se coordena para treinar seus membros de capacidade semelhante da mesma forma, a usar procedimentos de geração de relatórios relativamente padrão, estáveis, mecânicos e sem contexto. Sem esses procedimentos, é difícil ver como uma revisão rápida pode mostrar violações. Além disso, ajuda se existem maneiras de induzir profissionais independentes a verificar relatórios suspeitos e depois punir os infratores encontrados.

Ou seja, os profissionais do relatório precisam coordenar para criar e aplicar uma “marca” distinta de suporte a relatórios. Sem essa coordenação, seu produto é inútil. É por isso que eles pressionam para organizar e obter poderes regulatórios e por que o resto de nós concede seus pedidos.

(Grifo meu). Parece que a resposta é um sim. Foto:

(i) a narrow interpretation of enterprise value (and the factors that affect it) would mean that ISSB standards could leave out important sustainability risks and opportunities; and

(ii) the ISSB standards could result in selective disclosure by reporting companies.

O texto usa o termo "holístico", o que me gera uma certa desconfiança. (Não gosto da forma como se usa o termo, e o documento parece estar na mesma direção. Mas isto é um opinião pessoal):

While the financial materiality of some sustainability issues might not be immediately visible, multiple recent events have shown how quickly and unpredictably things can shift and how interlinked our societies and economies are (e.g., covid-19, ‘me too’ movement, war in Ukraine, climate-related disasters).

Ou seja, juntaram guerra na Ucrânia com covid-19 e movimento "Me too". O documento também alerta para a evidenciação seletiva, incluindo o fato de que empresas do mesmo setor podem relatar diferentes tópicos se a materialidade for diferente. Realmente esta crítica parece ser estranha e confesso que não consigo entender.

Foto:

Em março de 2022, o International Sustainability Standards Board (ISSB) e a Global Reporting Initiative (GRI) anunciaram um Memorando de Entendimento que visa coordenar os programas de trabalho e as atividades de definição de padrões das duas organizações. Ideias mais detalhadas de como isso poderia ser alcançado foram publicadas.

Essas ideias são o resultado de uma primeira reunião de representantes técnicos de ambas as organizações, onde foram discutidas atividades que poderiam fornecer os esclarecimentos e o alinhamento necessários. Entre as iniciativas discutidas estavam: Um cronograma acordado de reuniões e roteiro para promover aspectos técnicos da colaboração; um exercício de mapeamento para estabelecer esses requisitos na literatura de ambas as organizações equivalentes; o desenvolvimento de uma metodologia para fazer referência cruzada entre as respectivas orientações; um exame de prioridades futuras; e o desenvolvimento de uma articulação completa das maneiras pelas quais os respectivos padrões são complementares ou divergem.

Foto:

A discussão pode ser útil para tratar do mesmo problema em outros países. Mais sobre o assunto aqui. Foto

O IFAC está publicando um guia resumo com diversos artigos sobre a tecnologia e a contabilidade. É bastante interessante e para quem está pesquisando na área, eu recomendo dar uma olhada. Os assuntos estão divididos em ABCs:

A = (inteligência) artificial

B = Blockchain

C = Segurança (Cyber-security)

D = (governança dos) Dados (e avaliação)

E = Ética

O = outros conteúdos

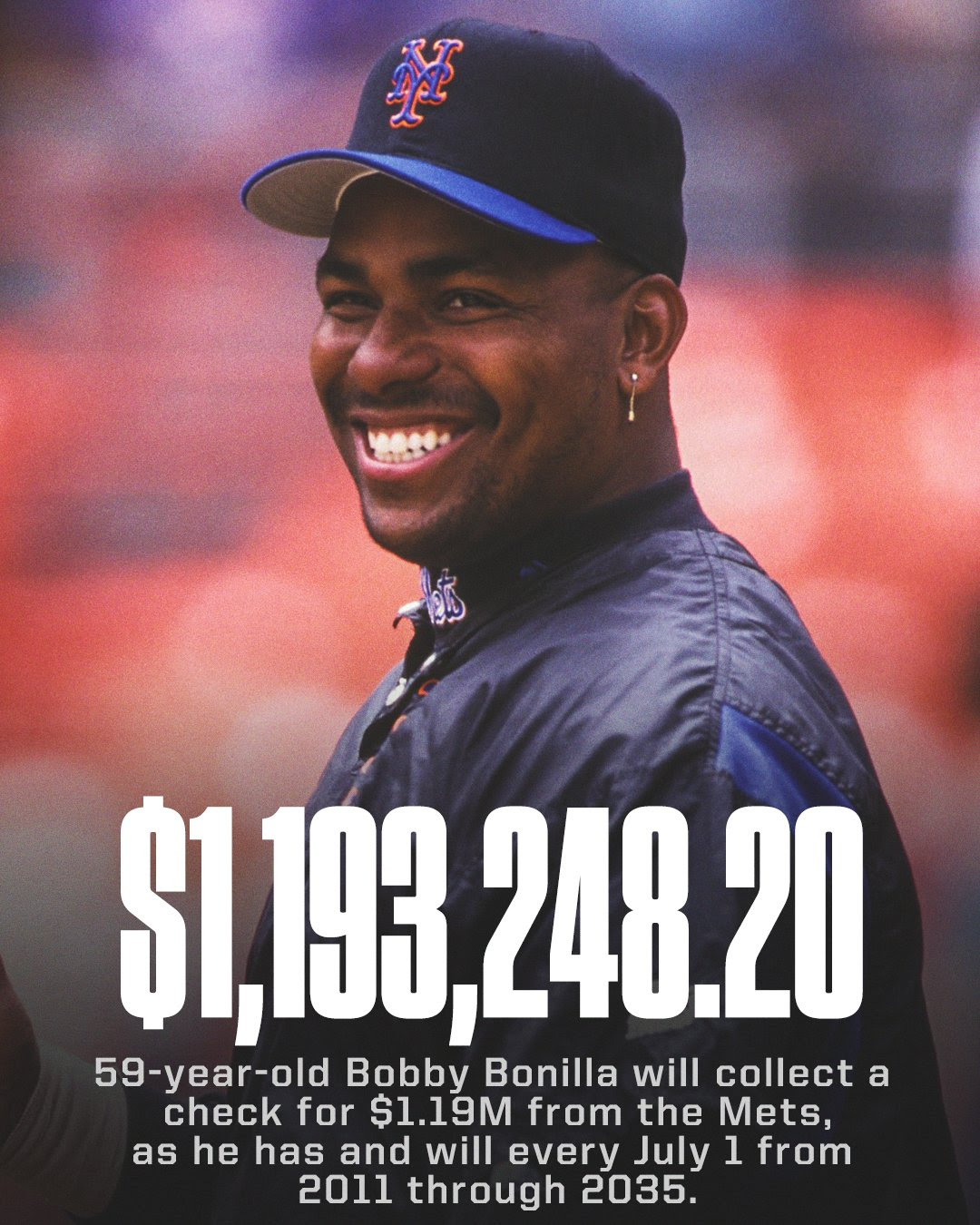

Dia 1o. de julho foi comemorado do "Dia Bobby Bonilla". É uma história interessante sobre decisão financeira, Taxa Interna de Retorno, passivo de longo prazo, etc.

Ou seja, trocaria US$5,9 milhões em 1999 por recebimentos de 1,19 milhão, entre 2011 a 2015. Em uma planilha eletrônica seria:

Resumo:

O objetivo do artigo é contribuir para o entendimento histórico da internacionalização e disseminação da economia matemática no Brasil. Em foco, o papel central do Instituto de Matemática Pura e Aplicada (IMPA) para o desenvolvimento da economia matemática. Avalia-se o porquê da economia tornar-se a disciplina representante da matemática aplicada em um instituto influenciado pelo purismo matemático do grupo Bourbaki. O artigo também explora a prática da teoria econômica dentro de um departamento de matemática, analisando a relação entre estas duas disciplinas.