Nem sempre é fácil encontrar piadas sobre contabilidade. É um assunto muito sério? Bom, eis uma piada do jornal Atualidades, de Santa Catarina, edição 6, de 1948:

Nem sempre é fácil encontrar piadas sobre contabilidade. É um assunto muito sério? Bom, eis uma piada do jornal Atualidades, de Santa Catarina, edição 6, de 1948:

No jornal O Puritano, órgão oficial da Igreja Presbiteriana do Brasil, em 10 de março de 1949, encontrei dois anúncios. Eis o primeiro:

Segundo esta teoria, existem três gêneros de Balanço, definidos pelas seguintes equações:

A = P + S

A = P

A + Sp = P

(A = Ativo, P = Passivo, Sa = Situação L. Ativo e Sp = Situação Líquida Passiva)

Deduzindo-se daí a seguinte lei absoluta, geral e constante:

“Todas as contas, cujas variações entrarem na equação do Balanço precedidas do sinal de + (mais), são debitadas; e todas a contas, cujas variações entrarem na equação do Balanço precedidas do sinal – (menos), são creditadas.” Ou: “As contas do Ativo debitam-se, quando as suas variações forem aumentativas, e creditam-se, quando as suas variações forem diminuitivas; e, pelo contrário, as contas do Passivo e da Situação Líquida debitam-se, quando as suas variações forem diminuitivas, e creditam-se, quando as suas variações forem aumentativas.”

No mesmo número, encontro a propaganda do escritório de Flávio Leite:

Postei recentemente uma página do jornal Mirim de 1942:

Comentei:

Luca di Borgio era também conhecido como Luca Pacioli. O livro Summa foi impresso em 1494 (e não 1495). O tratado escrito por Luca não era sobre o sistema por partida dobrada, mas sim sobre aritmética.

O Jailton Fernandes trouxe mais um detalhe que deixei passar: Luca di Borgio não era veneziano. Grato Jailton pela correção.

Outra impropriedade do texto é chamar Pacioli de veneziano. Isso, inclusive, contrasta com o di "Borgio" - uma provável referência ao local de nascimento - o "Borgo San Seplocro", na região da Toscana. Pacioli teria se mudado para Veneza em 1464, por volta dos 19 anos de idade. Abaixo, trechos do capítulo 2 do livro Double Entry: How the Merchants of Venice Created Modern Finance, de Jane Gleeson-White.

O jornal Mírim, que era publicado no Rio de Janeiro, apresentou em 1942, edição 673, p. 20, uma curiosidade sobre a "história" da contabilidade. Eis o trecho:

Vamos lá para alguns comentários: Luca di Borgio era também conhecido como Luca Pacioli. O livro Summa foi impresso em 1494 (e não 1495). O tratado escrito por Luca não era sobre o sistema por partida dobrada, mas sim sobre aritmética.

Em 1949 apareceu a nova máquina de contabilidade Foremost, da empresa Remington Rand. A máquina era elétrica e "automática" (?) e o anúncio, publicado no Alterosa, de 1949 (ed. 116, p. 189) permitia fazer diário, conta corrente e razão escriturados simultaneamente, faturamento com análise de vendas, confecção de folha de pagamento, envelope, cheque e ficha individual do empregado de cada vez, escrituração de quantidade e valores dos estoques e outras aplicação. Isto era o anunciado.

Confesso que não conheço/conheci tal máquina.

De tanto ler sobre o assunto, passamos sem perceber por textos interessantes. Mas nem sempre. Lendo no Correio de Juazeiro, ed. 14 de 1949, de 17 de abril, p. 5, encontrei em um texto de Esc. Geraldo Barbosa, intitulado Contabilidade-Fatôr Social (grafia da época) o seguinte:

Estendendo a vastidão do seus dominios a Contabilidade vai atingir até a Psicologia, além de outras matérias importantes como é a Técnica Comercial e que todas as Escolas Superiôres dos Estados Unidos mantêm cadeiras. (grafia da época)

Veja que antecipa o estudo da psicologia e de outros assuntos na contabilidade. Mas o que achei interessante, e dá origem a postagem, foi o seguinte trecho, onde o autor lamenta os salários do profissional:

"é de lamentar a condição do "poéta da fortuna alheia", no dizer de Galeão Coutinho. Mal remunerado, o guarda-livros, contadôr ou contabilista, ganhando o suficiente para "vegetar"

Chama a atenção o termo. Realmente, muitas vezes somos "poeta da fortuna alheia".

P.S. Primeira postagem de 2022. Que seja a primeira de centenas.

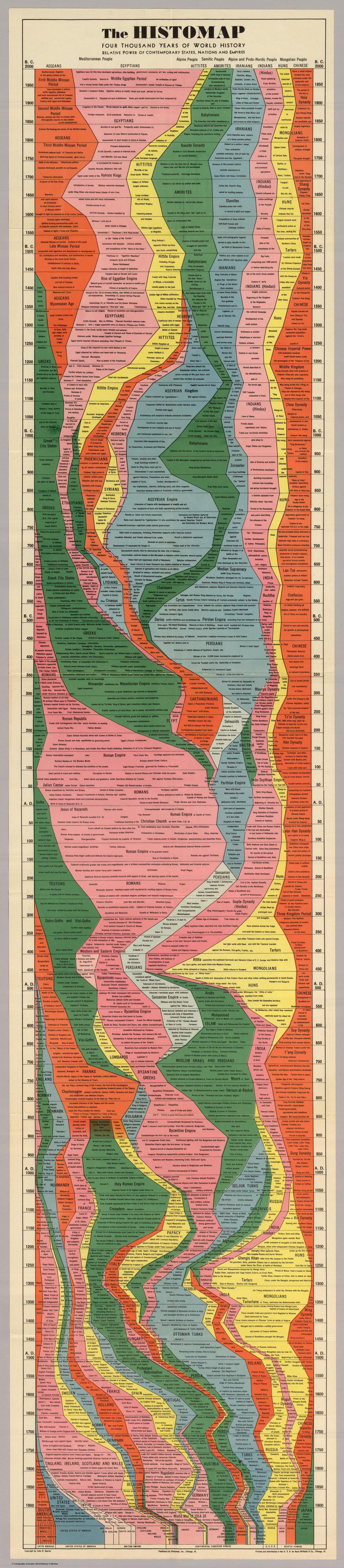

Uma das questões importante da história contábil é o surgimento das partidas dobradas. O gráfico acima é um trecho de um gráfico maior, de abrange o início das civilizações e chega até o século XX. O gráfico destaca o período entre 1250 a 1600 e cada cor representa uma "civilização". Em destaque, no alto, a "Itália". Veja que a Itália não era uma civilização forte, apesar dos pintores e da criação das partidas dobradas. No momento que a contabilidade "surgiu", em torno de 1300 depois de Cristo, os Mongóis dominavam o mundo (amarelo) e esta é a história de Marco Polo. Os otomanos turcos começam um fase de aumento de prestígio (azul claro), mas na Europa a principal "nação" era o território oriundo do Santo Império Romano (Áustria e arredores).

Quase quinhentos anos depois, em 1978, um estudante chamado Dan Bricklin estava sentado em uma sala de aula na Harvard Business School. Enquanto observava seu professor de contabilidade preenchendo linhas e colunas no quadro-negro, uma idéia surgiu sobre ele. Cada vez que o professor fazia uma mudança, ele precisava trabalhar de um lado para o outro da grade, apagando e reescrevendo outros números para fazer tudo somar. Bricklin sabia que essa exclusão e reescrita acontecia todos os dias, milhões de vezes por dia, em todo o mundo, quando os funcionários da contabilidade ajustavam as entradas no que chamavam de planilhas: grandes folhas de papel se espalhavam por duas páginas de um livro contábil.

Bricklin era um nerd e ex-programador que imediatamente pensou: “Eu posso fazer isso em um computador." Como Steven Levy descreveu em um clássico longa-metragem dos anos 80, o resto era história. Bricklin e um amigo chamaram seu programa de planilha de VisiCalc. Foi colocado à venda em 17 de outubro de 1979. Foi um sucesso, logo seguido pelo Lotus 1-2-3 e depois, no devido tempo, pelo Excel.

Para os contadores, as planilhas digitais foram revolucionárias, substituindo horas de trabalho meticuloso por algumas no teclado. Mas algumas coisas não mudaram. Os contadores ainda tinham treinamento profissional e o sistema de dupla entrada. O resto de nós não, mas isso não impediu o Excel de se tornar onipresente. Afinal, era facilmente acessível e flexível, uma ferramenta como um canivete suíço para números, sentado no bolso de trás digital. Qualquer idiota poderia usá-lo. E Deus, nós fizemos.

Foto: Mika Baumeister

A Revista Brasileira de Contabilidade (RBC) é um patrimônio da classe contábil do País. A sociedade anônima responsável pela edição da revista foi fundada em 16 de dezembro de 1911, sendo que o primeiro número foi publicado em janeiro de 1912.

Nas suas primeiras décadas, porém, a RBC teve a sua edição interrompida por duas vezes: de 1920 a 1929 e de 1932 a 1971. Naquele início da década de 1970, o CFC assumiu a edição do periódico e a revista não parou mais de ser editada.

Em outro link um breve resumo da história do Conselho. Vale a pena um leitura.

Em dois de julho corrente a Escola de Comércio "Alvares Penteado" comemorou o cinquentenário de sua fundação. Desde o início de sua atividade tem-se ela constituído num centro de ensino de que se orgulha a civilização paulista. A Escola de Comércio "Alvares Penteado", pioneira de estudos comerciais no Brasil, começou com a denominação de Escola Prática de Comércio, instalando-se modestamente a dois de julho de 1902, no prédio no. 36 da Rua Libero Badaró, esquina da Rua Direita, cedida gentilmente pelo Conde de Prates. Organizado o corpo docente, selecionado em nossas escolas superiores e nos centros econômico-financeiros, a 15 de julho tiveram início as aulas, regularmente matriculados, quantidade considerada elevada para o acanhado ambiente em que se instalara. O decreto federal no. 1.339, de 9 de janeiro de 1905, reconheceu de caráter oficial os diplomas expedidos pela Escola Prática de Comércio e providenciou sobre a organização dos curso, dividindo-os em dois: um geral, de comércio, e outro superior, de ciências comerciais, com várias vantagens para os diplomados. Em 5 de janeiro de 1907 a diretoria e a congregação da Escola de Comércio de São Paulo, reunidas em sessão extraordinária sob a presidência do diretor-presidente, senador Lacerda Franco, por unanimidade de votos resolveram ligar perpetuamente o nome do Conde Alvares Penteado à Escola. Daí a atual denominação de Escola de Comércio "Alvares Penteado"

Presentemente [1952] a Fundação mantém os seguintes cursos: comercial básico, técnico de contabilidade e técnico de secretariado. Desde de 1932 funciona também, mantido pela Fundação, a Faculdade de Ciências Econômicas de São Paulo que possui os seguintes cursos de grau superior: ciências econômicas, ciências contábeis e ciências atuariais. Nada menos de 53.188 alunos já passaram pelos vários cursos da Fundação e muitos deles ocupam postos de destaque na administração pública e particular. Até 1951, diplomaram-se 9.343 alunos, assim distribuídos: auxiliar de escritório, 759; guarda-livros, 783; secretários, 275; contadores e peritos contábeis, 3.597; técnico em contabilidade, 1.978, e bacharéis em ciências econômicas, 973.

Confesso surpreso com o número de formados com o título de contador. Espera mais os concluintes com a função de guarda-livros.

Foto: aqui

Ainda no O Observatório, ed. 111 de 1945, o balanço de uma construtora, a Dourado. O balanço foi assinado por um guarda-livros, que colocou seu número de registro:

Na estrutura do ativo, que também iniciava com as contas menos líquidas, obras contratadas e obras em construção:

(1) a ordem do ativo e do passivo (não tinha a terminologia "passivo e patrimônio líquido) é inversa. No caso do ativo, inicia-se com os valores imobiliários e a conta caixa está no final. No caso do passivo, inicia-se com Capital e Fundo de Reserva, do grupo Capital e Reservas, e finaliza com Porcentagem da Directoria. Em ambos os lados, as "contas compensadas"

(2) no ativo, o principal grupo são os imobiliários, com destaque para a instalação em São Paulo, no bairro da Mooca. Mais de 10% do ativo. O valor das instalações e máquinas neste imóvel também é elevado. Há a contabilização de "animais". Lembremos que estamos em 1937 e os animais eram usados

(3) O valor de mercadorias é expressivo e há valores em caixa e selos dos impostos. Existe o grupo de Devedores em Conta Corrente e Títulos, que corresponderia aos Clientes dos dias atuais. Há um grupo chamado de "Valores Aleatórios", com subgrupo de Depósitos para Recursos Fiscais. O valor não é expressivo.

(4) Do lado do passivo, metade do patrimônio líquido é capital. Boa parte do passivo é oriundo das operações, existindo um financiamento via Debêntures.

(5) Junto, o Certificado dos Auditores - esta palavra "certificado" dá muita credibilidade, não? Moore Cross, Chartered Accountant, assinam que o balanço "demonstra a verdadeira situação financeira da Companhia naquela data".

Não é divulgado uma demonstração de resultado ou algo próximo. Mas o relatório da diretoria é bastante amplo. A primeira página encontra-se a seguir:

(1) O balanço, em cruzeiros, não tinha um comparativo. Somente o valor do dia. Isto realmente dificultava a análise

(2) O ativo iniciava com as contas mais líquidas, como temos hoje. No caso, disponível, seguido do Realizável a Curto Prazo (até 180 dias), Realizável a Longo Prazo e Imobilizado, sendo este dividido em financeiro (as participações) e técnico (ou os prédios, equipamentos etc). Atente para conta de correção monetária, que tem a contrapartida no Não Exigível.

(3) No final, resultado pendente, que corresponderia a impostos diferidos e outras despesas diferidas. E após o imobilizado

(4) Contas de compensação, que era basicamente o valor segurado (do lado do ativo) e o seguro contratado (do lado direito)

(5) O lado direito era denominado de Passivo, somente. Dividia em Exigível a Curto Prazo, a Longo Prazo e Não Exigível, que corresponderia ao Patrimônio Líquido.

Lembrando que isto era um balanço antes da Lei 6.404.

Eis a demonstração do resultado da empresa:

(1) não existia uma comparação com outro período

(2) existia um "gasto geral" que correspondia a despesas diversas

(3) Veja que o lucro operacional estava bem definido, conceitualmente, não incluindo a despesa financeira. A Lei 6.404, posterior, bagunçaria isto.

(4) Despesa financeira estava após o lucro operacional.

(5) O lucro líquido já tinha uma destinação na própria DRE.

(6) O resultado final era o Lucro Retido na empresa.

Em 1939 a Revista Cruzeiro publicou um conto de Bernard Gervaise denominado "O bilhete 77.372". A história é a seguinte: em uma repartição, os funcionários se unem para comprar um bilhete de loteria. O responsável por arrecadar o dinheiro é Martin, o caixa-contador. Com o tempo, as pessoas deixam de comprar sua parcela e Martin termina por assumir a parte da cota do desistente. Até que todos deixam de apostar e o Martin tem que pagar o bilhete.

Um dia, Martin chega ao escritório e anuncia que o bilhete 77.372 tinha vencido o prêmio de 1 milhão de francos. A notícia espalha e vários tentam ficar com uma parte da sorte de Martin.

Nesta occasião, ai!, a conducta de Martin, o caixa-contador, foi motivo de grande assombro para todos aqueles que julgavam conhecer a fundo o caracter desse excellente companheiro. O que se viu foi elle rechassar com igual firmeza todas as solicitações, inclusive a da encantadora dactylographa.

Martin solicita uma entrevista com o patrão. Na entrevista, Martin supreende e afirma que irá reembolsar seu chefe. O chefe fica pasmo, pois Martin não lhe devia nenhum dinheiro.

- Mas ... o senhor me deve alguma coisa?

- Sim, senhor; devo-lhe uma centena de milhar de francos, pouco mais ou menos

O patrão cravou um olhar inquieto no seu fiel collaborador.

- O senhor está louco, meu caro amigo - lhe disse - Esta sorte inesperada transtornou-lhe a cabeça... Cem mil francos! Donde os teria tirado?

- Da caixa, meu caro senhor, da caixa - respondeu Martin serenamente

O senho Mercerelle esteve a ponto de estourar.

- O senhor tirou cem mil francos da caixa do meu estabelecimento? O senhor?

- Oh! Não de uma só vez, é claro. Aos poucos fui retirando o dinheiro. Em dez annos consegui arrancar essa quantia. Foi uma media de dez mil francos por anno.

- E eu que nada percebera de anormal! - gemeu o patrão.

- Isso demonstra, senhor, que minha contabilidade foi executada com perceição. A característica de uma contabilidade bem feita é que ninguem pode entende-la, salvo o seu executor, e ainda assim ! ...

Parece que a informação não tem nenhuma relação com o "velho oeste". Exagero? Nem tanto. Veja a imagem abaixo:

Segundo David Gracy II, o crescimento da pecuária após a guerra civil nos Estados Unidos ocorreu graças a informação.

A gestão da informação no comércio de gado “tornou-se tão central para a ascensão da indústria quanto a criação de gado mais carnudo”. Questões como quem era dono do quê, preços de mercado e a localização das opções de remessa mais baratas levaram a novas ocupações de informações, como inspetores de marcas e contadores. (...)

Os animais individuais foram marcados com ferros quentes moldados em padrões exclusivos para mostrar propriedade. Essas marcas eram, idealmente, prontamente legíveis e à prova de ladrões. (...)

{kind=link}