A Aula do Commercio foi a primeira Business School! E a ideia veio de uma província ultramarina paupérrima em conhecimentos de gestão.

Claudio de Moura Castro, O Estado de S.Paulo - 07 de novembro de 2021

O fascínio da História é que alterna o previsível com desfechos que ninguém esperava. Nunca se sabe quando o óbvio não acontece e somos brindados com surpresas.

Dos cursos superiores que andam por aí, o de Administração é o campeão de matrícula. Por que não surgiu em países de comerciantes, como Inglaterra, França ou Holanda? Em vez disso, apareceu em Portugal, um país mal preparado para o comércio (*). Não foi por acaso.

Na Idade Média tardia se estruturaram as corporações de ofício, nas quais o mestre preparava seus aprendizes. Assim se formou mão de obra para tudo, incluindo operar no comércio.

Portugal sempre foi um país de grandes bravuras nas guerras e competência nas navegações. Porém, sua nobreza vacilante e atrasada não dominava os conhecimentos de como organizar empresas e como gerir sua contabilidade. Os aprendizes não aprendiam os ofícios comerciais, por não haver mestres que os dominassem – o clássico círculo vicioso. Havia até que trazer contadores de fora.

Agressivo e disposto a passar Portugal a limpo, o Marquês de Pombal despontava como o grande estadista da época. O vice-rei do Grão Pará, Mendonça Furtado, era seu irmão, com quem se correspondia. Iniciavam-se as cartas com a saudação: “Ilmo. e Exmo. Sr. Meu irmão do meu coração”.

Mas o vice-reinado estava falido. O comércio estagnava, os comerciantes não sabiam as noções mais elementares de contabilidade. Ademais, já saíam as primeiras faíscas de um monumental curto-circuito com os jesuítas locais.

Diante da crise profunda, ocorre a ele sugerir ao irmão que se criasse uma escola para ensinar as artes do comércio. Ouvidos atentos, Pombal (ainda Conde de Oeiras) resolve criar a Aula do Commercio.

Apoiado por quem sabia do assunto, foi, então, estruturado o primeiro curso de práticas comerciais e contábeis, muito concreto e com os pés no chão. A escolástica e as teologias nefelibatas da Universidade de Coimbra podiam ter seu lugar, mas não ajudavam na contabilidade.

Começava com regra de três, conversão de medidas e valores de divisas. Seguia com o método das partidas dobradas e prática comercial. Curiosamente, grande ênfase era dada à caligrafia. Boas contas e bela caligrafia eram o esperado. O curso durava três anos, com quatro horas de aulas diárias. Um ano a menos que um curso atual da mesma área.

Para contornar a precariedade empresarial e administrativa da aristocracia portuguesa, o curso mobiliza a pequena burguesia do país, mais ambiciosa e à busca de canais de mobilidade. De fato, acorrem a ele jovens com menos brasões e mais energia. Com seu sucesso, tornam-se “comendadores empatacados” e fazem visível a sua riqueza. Vale mencionar, o rei assistia às provas finais, tal qual veio a fazer o seu bisneto, Pedro II, ao assistir às provas do colégio que hoje tem seu nome.

Na França, os graduados da École Nationale de Administration – os notórios “énarques” – por muitos anos supriram os quadros administrativos do país. A Aula do Commercio teve o mesmo papel. O comissariado dos navios recrutava seus graduados. Para a administração do país, seus conhecimentos favoreciam a contratação.

É de crer que o grande salto do país naquele momento teve substancial ajuda da competência profissional desta nova classe. Afinal, havia que administrar as Companhias então criadas. Testemunha a solidez da ideia, meio século depois, o Brasil reivindicar e conseguir uma escola semelhante.

Vejam só, a Aula do Commercio foi a primeira Business School! E a ideia veio de uma província ultramarina paupérrima em conhecimentos de gestão. Esse pioneirismo dos atrasados encontra paralelo em outros países que quiseram andar mais depressa do que daria conta o estoque de profissionais competentes. Para ombrear-se com a Inglaterra, o grande salto industrial da Alemanha de Bismarck foi amplamente apoiado pela criação de cursos técnicos superiores. O nosso Senai foi uma resposta à vibrante industrialização que tomou corpo na Segunda Guerra. Faltavam bons mestres para formar o exército de operários industriais que as empresas demandavam. Não é por acaso que foram os industriais paulistas que lutaram pela criação deste modelo escolarizado de formação profissional.

Quem ficou para trás e quer recuperar o terreno perdido busca soluções alternativas e mais rápidas. No caso de Portugal, era preciso criar uma formação escolarizada, por meio da qual alguns professores pudessem preparar muitos aprendizes de gestão.

Assim caminha a História. Tem suas regularidades, mas também nos surpreende com o inesperado. Até o livro citado traz algumas surpresas. A denúncia nos jornais da compra de documentos públicos por um particular motiva a visita do Presidente da Xerox ao historiador. Do encontro nasce o patrocínio para a sua produção.

(*) O presente ensaio se vale do livro ‘A Aula do Commercio’ (Rio de Janeiro: Xerox, 1982), escrito por meu avô, Marcos Carneiro de Mendonça.

É chamativo afirmar que Portugal teve a primeira escola de "business" do mundo. Não sei se isto seria verdadeiro, já que em muitos países o ensino dos negócios também era praticado. Como já comentamos aqui, a criação da Aula do Commercio foi para suprir um atraso, provocado pelos próprios portugueses. Entre os países europeus, Portugal foi um dos últimos a "traduzir", ou seja, adotar, as partidas dobradas. Já comentamos aqui.

Mas isto, obviamente, não impede de reconhecer a relevância da Aula do Commercio. Se algum leitor tiver uma cópia do livro e puder dispor, agradeço.

(...) Com o intuito de calcular precisamente o custo associado à publicação de artigos de pesquisa, desde a submissão, passando pela avaliação por pares, publicação, indexação e arquivamento, Alexander Grossmann e Björn Brembs coletaram dados detalhados1 sobre cada etapa da publicação científica e publicaram o artigo Current market rates for scholarly publishing services. Os autores compararam, então, os custos levantados com os preços praticados no mercado de publicação científica.

Os custos de publicação são formados por dois componentes, os custos diretos (ou variáveis), que compreendem as três principais etapas da publicação (abaixo) e os custos indiretos (ou fixos) como despesas de pessoal, imóvel, energia, seguro etc.

1. Aquisição de conteúdo: Sistema de submissão on-line; busca e atribuição de pareceristas; comunicação com pareceristas; comunicação com autores; gestão do processo de ressubmissão; detecção de plagio; detecção de similaridade (Crossref); atribuição de DOI ao artigo (Crossref); atribuição de DOI para 2 ou mais pareceres (Crossref); cobrança de APC.

2. Preparação de conteúdo: sistema de rastreamento de manuscrito; check-in do sistema de produção; verificação técnica do manuscrito; edição de texto; editoração; formatação de figuras e gráficos; selo do Altmetric; marcação XML e metadados; processar correções do autor.

3.Disseminação de conteúdo: plataforma e hospedagem em AA; preservação de longo prazo (CLOCKSS/Portico); distribuição para serviços de indexação (Scopus, PMC, DOAJ etc.).

Os preços foram pesquisados em empresas especializadas em prover serviços editoriais, tanto as que informam seus custos em listas de preços on-line, como sob consulta. Os autores consultaram empresas com as quais já haviam trabalhado anteriormente ou tinham referências dos serviços prestados. Salientam, ainda, que não foi seu objetivo fazer uma pesquisa exaustiva de preços, mas oferecer uma perspectiva abrangente dos valores cobrados por serviços de publicação no mercado editorial acadêmico.

Para calcular o custo médio de publicação de um artigo em acesso aberto, foi necessário assumir algumas premissas:

Um artigo STM (Science, Technology, Medicine – ciência, tecnologia e medicina) tem em média 18.000 palavras e 10 ilustrações;

Uma taxa de rejeição média de 50% após avaliação por pares, pré-publicação com ao menos dois pareceres e dez tentativas de contato a pareceristas para obter um parecerista disposto a avaliar o manuscrito;

Taxa de rejeição de desk review de 10% após avaliação do Editor-Chefe/Conselho Editorial;

Carga horária da equipe editorial de 7,5 pessoas-hora por manuscrito submetido; e

Avaliação por pares realizada por acadêmicos voluntários.

Desta forma, os custos são calculados por artigo publicado e não por artigo submetido. Os autores ainda calcularam 33% a mais referente a gastos gerais de operação (reparos de equipamentos, despesas de viagem, suprimentos, impostos, taxas etc.).

Os custos dos serviços plataforma web de acesso aberto para hospedagem, CLOCKSS/Portico, DOAJ, Altmetric e Crossref são assinaturas anuais e independem do número de artigos publicados. No cálculo do custo, os valores considerados foram do teto de gastos, de forma que muitos publishers teriam como reduzi-los simplesmente considerando o número de periódicos e artigos que poderiam publicar.

Outra variável excluída do cálculo é a despesa com marketing e publicidade dos periódicos, o que incluiria participação em eventos científicos, impressão de material gráfico de publicidade, presença em redes sociais e investimento na otimização de motor de busca na plataforma web.

A publicação acadêmica pode ocorrer de várias formas, do ponto de vista econômico. Desde um publisher multinacional com pessoal especializado para cada função e Editor-Chefe pago para exercer a função em tempo integral até um periódico de uma instituição de pesquisa que conta com Editor voluntário, servidores institucionais e serviços providos por fornecedores genéricos e sistema de submissão online e gestão de peer review gratuitos.

Para estabelecer um intervalo de preços por artigo, os autores idealizaram três cenários possíveis para a publicação de periódicos de acesso aberto, cada qual com uma subcategoria.

Os cenários A e B se referem à periódicos administrados profissionalmente por pessoal assalariado fazendo a gestão dos manuscritos e trabalho voluntário apenas na etapa de avaliação por pares. O cenário A difere do B pelo fato de que a maior parte dos serviços editoriais em A são providos por um mesmo serviço especializado em publicação científica, desde o recebimento do manuscrito por meio do sistema de submissão online até a publicação na plataforma de acesso aberto, disseminação, indexação e preservação. Em B, cada etapa da aquisição, preparação e disseminação de conteúdo são orçadas em provedores de serviços genéricos e executados segundo a melhor oferta.

O cenário A é mais conveniente e requer menos experiência, mas geralmente é mais caro que o cenário B, e corresponde, por exemplo, a periódicos de universidades ou sociedades científicas com editores assalariados em tempo integral, enquanto o cenário B ocorre, por exemplo com publishers corporativos.

Finalmente, o cenário C considera os periódicos científicos que operam com orçamentos restritos, editores voluntários, utilizam servidores institucionais e optam por sistemas de submissão online gratuitos como o Open Journal Systems (OJS) para administrar submissões e avaliação por pares. Poucos contam com qualquer sistema de preservação ou indexação. Desta forma, os custos de operação são bastante reduzidos. Em suma, temos uma situação em que os custos são decrescentes de A > B > C.

Para simular o custo da avaliação por pares na equação, uma subcategoria foi adicionada a cada cenário. Para A e B, foram consideradas as situações em que os custos seriam reduzidos ao introduzir avaliação por pares pós-publicação (como a que é praticada no periódico F1000Research). Nestes cenários, os manuscritos submetidos são publicados e a avaliação por pares apenas acrescenta novas versões, porém não há rejeições. No cenário C, a subcategoria considera um provedor especializado substituindo os serviços genéricos.

Os autores calcularam os custos para dois extremos de número de artigos por ano, 100 e 1.000, pois em cada caso, os custos fixos são diluídos em poucos (100) ou muitos (1.000) artigos e o custo é alterado.

Encontram-se relacionados na Tabela 1 os totais (somatória dos componentes de custo direto e indireto) reportados pelos autores na publicação do F1000Research.

Discrepância entre custo e preço da publicação científica

Considerando o valor médio de US$ 600 (Tabela 1) para publicar um artigo em acesso aberto com todos os serviços editoriais incluídos, e comparando com o custo mais baixo de assinatura de um artigo sob paywall de US$ 4.000, a conclusão é de que os custos de publicação cobrem apenas 15% do preço da assinatura. Acrescido de margem de lucro de 30% (US$ 1.200 por artigo), ainda resta US$ 2.200 de custos não atribuídos à publicação, 55% do valor.

Periódicos e publishers que operam com modelos por assinatura, aparentemente, têm categorias de despesas que não são encontradas em suas contrapartes de acesso aberto, e não podem ser considerados custos de publicação. Porém, são inerentes a seu modelo de negócios. Os custos associados a paywall, por exemplo, não apenas a tecnologia, mas também os custos de ações legais decorrentes de sua operação baseada em assinaturas. Além disso, ainda existem custos de publicidade, marketing, relações públicas, participação em eventos científicos, aquisição de novas tecnologias, atividades de lobby com instituições governamentais etc.

Parece um contrassenso que ainda prosperem periódicos por assinatura cobrando de bibliotecas valores desta magnitude, em contraponto a publishers e periódicos de acesso aberto e servidores de preprint, estes, que operam com custo quase zero e disponibilizam resultados de pesquisa tão logo são postados pelos autores e aceleram o avanço da pesquisa.

Fonte: aqui

Um bom exemplo para aula de custos

No entanto, a medida da coligação dos cinco partidos de centro-esquerda liderada pela primeira-ministra Sanna Marin [foto], está a ser alvo de críticas por parte do sindicato dos trabalhadores que querem ainda mais transparência, enquanto a maior organização patronal do país afirma que esta lei irá criar mais conflitos no local de trabalho.

“O que é central para o programa do governo é a eliminação das disparidades salariais injustificadas. Os trabalhadores agora serão tratados com mais rigor”, referiu o ministro da Igualdade, Thomas Blomqvist, à “Reuters”, esperando que este projeto-lei seja aprovado no parlamento antes das eleições marcadas para abril de 2023.

De acordo com um relatório da Organização para a Cooperação e Desenvolvimento Económico (OCDE) sobre a classificação de igualdade de salários revelou que as mulheres finlandesas ganhavam menos 17,2% do que os homens em 2020, colocando o país no 37º lugar atrás da Noruega em 8º, da Dinamarca em 9º e da Suécia em 12º.

Por sua vez, a principal organização patronal, a Confederação das Indústrias Finlandesas (EK) através da sua consultora jurídica Katja Leppanen, acredita que “tornar obrigatória a publicação de informações detalhadas sobre salários individuais poderia levar a uma curiosidade geral e a uma deterioração do ambiente de trabalho”.

Fonte: aqui

Para que gosta de ler sobre dados em esportes (gostou do livro Moneyball, por exemplo), um texto da BBC sobre um dos pioneiros de uma abordagem científica no esportes - no caso o beisebol - no início do século XX.

O texto surpreende pois mostra que Fullerton, o pioneiro do parágrafo anterior, mantinha notas e analisava os jogos. E ele usou sua análise para denunciar uma mutreta, onde oito jogadores venderam o resultado.

Em 1906, Fullerton usou seus métodos para prever que o Chicago White Sox venceria o favorito Chicago Cubs. Ele previu o vencedor da World Série de 1912, 1915, 1916 e 1917. Mas sua previsão mais famoso ocorreu em 1919, no jogo entre o Cincinnati Reds e o Chicago White Sox.

Antes do jogo, Fullerton alertou para que não apostassem. O White Sox era considerado favorito e nas estatísticas de Fullerton isto significava 71% de chance. O resultado foi diferente do esperado e Fullerton passou a analisar os jogos. Mas não conseguiu publicar sua análise nos jornais, com medo da acusação de difamação. Somente depois de mudar o texto, a análise foi publicada no Evening World, em dezembro de 1919. Mas Fullerton foi acusado de falar besteira, amargurado pelo fato de sua previsão não ter se realizado.

Em setembro de 1920, durante uma investigação de outro jogo, uma testemunha afirmou que a série - conjunto de partidas entre dois times - no ano anterior era suspeita. O trabalho dele só foi reconhecido após sua morte.

Compensação de carbono não deve fazer parte das demonstrações? Segundo este texto, não.

Questão ambiental é a nova "coisa quente" na contabilidade - Nada de novo, mas a citação que a Harvard Business duvida disto é novidade para mim

SEC quer ter um papel ativo na regulação das moedas estáveis (stablecoins)

Maldição dos recursos naturais, Portugal e a descoberta do ouro no Brasil: o declínio de Portugal

Reduzir o tamanho de uma turma melhora a qualidade da educação? os efeitos são controversos e muitos deles, quando positivos, são pouco expressivos. E os custos são elevados.

Vídeo: A história de Jho Low e sua conexão com Hollywood

O significado do cenário de mudança climática 8.5 - uma discussão sobre o uso de um cenário catastrófico

Normas internacionais de contabilidade adotadas pela Comunidade Europeia em espanhol

Pinturas antigas e diálogos modernos (imagem)

A questão do clima e o papel do banco central

O valor do equipamento que os EUA deixou no Afeganistão:

Geração da audição ansiosa quer música mais "objetiva"

Por João da Mata, BBC

Você está navegando em uma loja online e fica tentado a comprar um produto.

É um pouco mais caro do que a sua conta bancária permite, mas se torna a coisa mais urgente do mundo naquele momento. E se o preço aumentar e você perder a oportunidade? E se esgotar?

Tomado pelo impulso, você faz as contas de cabeça e decide comprar. Não precisa nem colocar o número de cartão, que já está salvo no navegador. Dias depois, vem o arrependimento. Ou pior, o endividamento.

"A economia tradicional olhou por muito tempo para o indivíduo como alguém racional, frio e objetivo e que vai querer maximizar o seu bem-estar, seu lucro, seu ganho financeiro e interesse próprio", afirma a professora Renata Taveiros, coordenadora do Curso de extensão em neurociência e neuroeconomia na FIA.

As tomadas de decisão inconsistentes, que fogem da racionalidade, eram consideradas anomalias. Ou seja, não viravam objeto de estudos. Mas no final dos anos 70, um grupo de pesquisadores revolucionou a economia ao olhar justamente para essas anomalias.

Surgia o campo da economia comportamental, cujo maior nome é o psicólogo - isso mesmo, um psicólogo - Daniel Kahneman, vencedor do prêmio Nobel em 2002.

"Eles abrem esse espaço de conversa para que a gente possa perceber que tem outras coisas que influenciam a tomada de decisão, e não só a ideia de maximização da utilidade, do bem-estar e do lucro. Que coisas são essas? As emoções", explica Renata.

No final dos anos 1980, outro campo de estudos vai ainda mais fundo.

Unindo as descobertas da economia comportamental e as técnicas da neurociência, a neuroeconomia tenta desvendar o que acontece no cérebro dos indivíduos na hora que ele decide fazer uma compra desnecessária, por exemplo.

"Agora a gente tem a possibilidade de abrir a caixa preta, que é como os economistas se referiam à mente das pessoas. Você consegue de fato olhar e entender o que vai acontecendo no processamento cerebral na hora que o indivíduo vai tomar uma decisão", diz Renata.

"Quando você estuda neuroeconomia, cai por terra a ideia de que podemos controlar o comportamento, a tomada de decisão, tudo o que fazemos. Porque o motivador da tomada de decisão não é o aspecto racional, cortical, lógico e analítico. Ele está muito mais ligado à emocionalidade."

Aprenda a dizer 'não' a si próprio

Antes de tudo, é bom deixar claro que os afetos e emoções não são necessariamente ruins. Pelo contrário, são de suma importância para nossa sobrevivência.

"A seleção natural nos trouxe a combinação do afeto com a razão. E não foi à toa. Isso maximiza nosso acoplamento com o mundo. Quando a gente tira emoção, a gente tira empatia pelo outro. Nossas decisões se tornam mais egoístas, e a sociedade como um todo desfalece", diz o neurocientista Álvaro Machado Dias, da USP.

Mas é fato que emoções também podem nos levar a cometer erros graves, que levam ao sentimento de culpa e ao endividamento. É nesse sentido que os ensinamentos economia comportamental e a neuroeconomia podem nos ser úteis: tornar nossa irracionalidade previsível e evitar decisões ruins.

A primeira dica parece simples, mas na prática é bem difícil. Você deve aprender a dizer não para si mesmo.

"Não faça nada por impulso sem antes avaliar se a culpa não vai estragar a festa. Entenda melhor seu 'eu futuro', com suas agendas e cobranças. Dizer não para si é como dizer não para um filho: é difícil, mas pode ser engrandecedor", aconselha Álvaro. Segundo Renata Taveiros Saboia, um dos motivos que tornam tão difícil essa negação dos próprios impulsos é a facilidade cada vez maior de fazer pagamentos. QR Codes, Pix, cartões de crédito que ficam salvos em sites de compras são alguns exemplos.

Além disso, o neurotransmissor chamado dopamina, que ativa o chamado "sistema de recompensa" do cérebro, também pode atrapalhar.

"Quando a dopamina está trabalhando, ela estimula o comportamento impulsivo. Como funciona? Você tem lá uma expectativa de ganhar algo. Pode ser dinheiro, bem-estar, prazer, uma imagem bacana diante dos outros, etc. E esse comportamento impulsivo te faz querer imediatamente aquela recompensa", explica.

Um exemplo de como esse sistema de recompensa é explorado atualmente é a gamificação do consumo. Ou seja, a transformação do ato de comprar em um jogo.

Aplicativos de supermercados e lojas online prometem recompensas (descontos, produtos grátis, etc.) ao se atingir um determinado número de pontos, por exemplo.

No Brasil, esse tipo de decisão ruim pode ser identificada nos nossos altos níveis de endividamento, diz Renata.

Um estudo da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), de agosto de 2021, aponta que um em cada quatro brasileiros (25,6%) não conseguia quitar as dívidas no prazo naquele mês.

"A gente tem problemas muito sérios no Brasil, e todo esse estímulo para consumo que estimula o comportamento impulsivo piora ainda mais essas condições", diz a neuroeconomista.

Por isso, uma dica de ouro para evitar esse tipo de decisão impulsiva é sempre "dar uma volta a mais".

"Eu costumo colocar um adesivo no cartão de crédito dos clientes dizendo 'dê mais uma volta, espere mais um pouco, respire'. Quando a pessoa vai fazer outra coisa e volta, a dopamina baixa, já que é uma substância química que tem efeito por um tempo determinado. Logo, a sensação de 'quero, quero' vai passar e ela chegará à conclusão que pode usar esse dinheiro para outra coisa. Mas tem que ser depois, na hora não dá", explica.

Não faça contas de cabeça

Só que essas decisões ruins podem ser evitadas antes mesmo da compra. Renata Taveiros explica que quando você tem a exata noção de como anda a sua vida financeira, é mais difícil ficar endividado.

"É muito importante a pessoa ter coragem e saber que vai ser muito bom se aproximar da vida financeira e olhar as contas. Muitos dizem que é difícil, mas depois que você faz isso, vem uma sensação de alívio. Se você tiver medo de olhar, vai cair em todo tipo de armadilhas mentais.", diz ela.

Uma dessas armadilhas é a "contabilidade mental" - aquela mania de fazer contas de cabeça, na maioria das vezes erradas, sobre a nossa situação financeira.

"A gente faz contas de caixinha. 'Eu ganho 100, então eu posso gastar 50 no supermercado, 20 no barzinho, só 10 no lanche, também posso ter uma parcela mensal de 15...'. Você compara 15 com 100, 10 com 100, mas não soma tudo. Depois, leva um susto e vê que está no vermelho", alerta a neuroeconomista.

Ou seja, coloque seus gastos na ponta do lápis. Some todos os seus ganhos e os seus custos de vida. Só assim você terá a real noção de quanto dinheiro pode gastar.

Cuide do seu 'eu futuro'

Uma das decisões mais importantes que precisamos tomar, pensando no nosso futuro, é a de guardar dinheiro.

É claro que o contexto da economia brasileira - com desemprego, informalidade e inflação em alta - torna isso proibitivo para muita gente.

Mas por que é tão difícil fazer isso mesmo quando há condições?

Um efeito conhecido como "desconto intertemporal" na economia comportamental pode explicar:

"Imagina que você pega um binóculo e vira ao contrário. O que acontece? O que tá lá longe fica pequenino. E o que está perto ganha um valor, um tamanho gigante", explica Renata Taveiros.

"A gente quer a recompensa imediata, agora, já, porque ela aparenta ser muito maior do que uma recompensa que é muito misteriosa, que você não sabe o que vai acontecer, lá no futuro."

Estudos neuroeconômicos mostram que algumas áreas do cérebro acionadas quando você pensa em guardar dinheiro para o seu futuro são as mesmas de quando você pensa em dar dinheiro para um estranho.

O que pode significar que, para o nosso cérebro, guardar dinheiro para o Eu futuro e dar a mesma quantia para outra pessoa é quase a mesma coisa.

Segundo Renata Taveiros de Saboia, uma solução pode ser criar um "nudge", ou seja, um empurrãozinho para que você pense com mais carinho no seu futuro.

"Uma ideia que eu costumo aplicar é usar um desses aplicativos que te deixam mais velho em uma foto. Isso te faz se conectar com aquela imagem. Aí você deve fazer o exercício de pensar o que quer para a vida daquela outra pessoa. Assim, vai criar um circuito neural que conecta o seu eu do futuro com o seu eu de hoje", diz ela.

Aprenda também a dizer 'sim' a si próprio

Mas o neurocientista Álvaro Machado Dias faz um alerta. Ainda que seja importante guardar dinheiro, é necessário também saber se permitir.

"Não assuma que se permitir é sempre ruim e nem caia na falácia de que devemos adiar continuamente o prazer para um dia poder usufruir do mesmo em intensidades maiores. Hoje, o que vemos é um mar de gente sem tesão de viver. Saia deste mar", diz ele.

De acordo com Álvaro, nem todas as decisões que tomamos na vida, sejam elas econômicas ou não, podem ser realizadas de maneira puramente racional - e nem é desejável que isso aconteça.

"Às vezes a gente é tomado por componentes emocionais, e de fato isso pode gerar desfechos ruins, inclusive arrependimento", diz ele. "Mas a entrada em jogo desses componentes que não são formalistas, lógicos, é o que no final das contas torna as nossas decisões melhores para o grupo, espécie e cultura como um tudo", completa.

Por isso, a dica é saber alocar melhor as suas energias e preocupações:

"Não dá tempo - nem faz qualquer sentido - tentar otimizar todas as decisões. Escolha as suas batalhas. Foque nas escolhas que mais importam; são elas que, ao fim e ao cabo, definirão quem você é".

Fonte: aqui

“O influenciador do TikTok que está destruindo a Nokia não é tão diferente do cara do pub que quer lhe contar tudo sobre a grande empresa em que ele acabou de investir - mas com uma voz muito mais alta. Isso não é um conselho financeiro, mas como tem sido o caso desde que os taxistas começaram a dar dicas de ações, é uma parte inevitável de um ecossistema financeiro."

Há controvérsia sobre esta postura. Os influenciadores digitais possuem uma grande audiência e recebem para postar nas mídias. Assim, haveria motivos distintos do "cara do pub".

Na Austrália, segundo informação do artigo, os investidores de varejo possuem um volume de negociação superior ao investimento institucional. Isto trouxe uma preocupação para CVM de lá, preocupada com “influenciadores sociais estão contribuindo para o momento do rebanho em ações especulativas”.

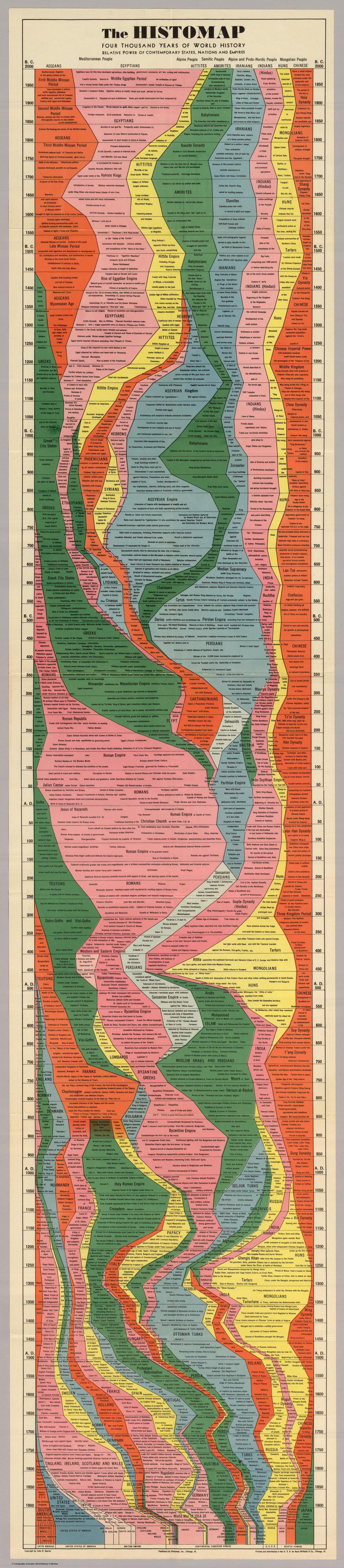

Uma das questões importante da história contábil é o surgimento das partidas dobradas. O gráfico acima é um trecho de um gráfico maior, de abrange o início das civilizações e chega até o século XX. O gráfico destaca o período entre 1250 a 1600 e cada cor representa uma "civilização". Em destaque, no alto, a "Itália". Veja que a Itália não era uma civilização forte, apesar dos pintores e da criação das partidas dobradas. No momento que a contabilidade "surgiu", em torno de 1300 depois de Cristo, os Mongóis dominavam o mundo (amarelo) e esta é a história de Marco Polo. Os otomanos turcos começam um fase de aumento de prestígio (azul claro), mas na Europa a principal "nação" era o território oriundo do Santo Império Romano (Áustria e arredores).

A concentração bancária no Brasil, inclusive, foi um dos motivos que levou o BC a criar a #AgendaBC, um conjunto de iniciativas de inovação, desburocratização e democratização do sistema financeiro. O lançamento do sistema de pagamentos e transferências Pix e o open banking, por exemplo, surgiram a partir dessa iniciativa. “No sentido de promover inovação e competitividade no setor, a agenda do [Roberto] Campos Neto [atual presidente do BC] está indo numa direção perfeita”, avalia Schaefer.

Com um ambiente mais propício para a criação de plataformas financeiras e fintechs, a concentração bancária tem se reduzido gradualmente, embora ainda esteja em níveis altos. De acordo com o “Relatório de Economia Bancária”, realizado pelo BC em 2020, os cinco maiores bancos do país (Banco do Brasil, Bradesco, Caixa Econômica, Itaú Unibanco e Santander) foram responsáveis por 81,8% das operações de crédito realizadas no país em 2020, assim como por 79,1% dos depósitos. Em 2018, esses números eram 84,8% e 83,8%, respectivamente.

Esse fenômeno, de criação de fintechs dentro de casa, é chamado de “fintechzação” e deve se intensificar nos próximos anos. “As empresas perceberam que não precisam mais realizar parcerias com bancos para oferecer serviços financeiros. Elas podem criar os seus próprios bancos por meio de tecnologia e sistemas”, afirma Moraes, que já liderou pelo menos sete projetos de estruturação de bancos digitais. Entre os clientes da empresa estão, por exemplo, a varejista de moda Marisa e a companhia de cosméticos Natura.

O valor de ter esse tipo de serviço financeiro, conta o especialista, é poder aproveitar uma base de clientes já familiarizada com o ecossistema de produtos da empresa, elevando o relacionamento com esses consumidores. Augusto, da Liga Ventures, também vê benefícios nessa estratégia. “Da perspectiva do cliente, faz muito mais sentido ter um relacionamento financeiro com uma companhia que está presente no seu dia a dia”, afirma. “As startups vão ajudar nesse movimento de transformação, até porque as corporações não têm como objetivo final serem bancos, mas apenas prestarem esse serviço.”

{kind=link}