A CTCONF tem o objetivo de ajudar o Tesouro a elaborar normais gerais para a consolidação das contas públicas

O Decreto nº 10.265, de 5 de março de 2020, instituiu a Câmara Técnica de Normas Contábeis e de Demonstrativos Fiscais da Federação – CTCONF, cujo objetivo é assessorar o órgão central de contabilidade da União na elaboração das normas gerais relativas à consolidação das contas públicas, conforme disposto no §2º do art. 50 da Lei Complementar nº 101, de 4 de maio de 2000.

A CTCONF foi criada em 2017 pela Portaria STN nº 767, de 15 de setembro de 2017, com o objetivo de subsidiar a elaboração, pela Secretaria do Tesouro Nacional, das normas gerais relativas à consolidação das contas públicas, dentre elas a apreciação das alterações do Manual de Contabilidade Aplicada ao Setor Público (MCASP) e do Manual de Demonstrativos Fiscais (MDF) propostas pelo órgão central de contabilidade da União.

Porém, o Decreto nº 9.759, de 11 de abril de 2019, extinguiu e estabeleceu diretrizes, regras e limitações para os colegiados da administração pública federal. Nesse sentido, de acordo com as diretrizes estabelecidas no normativo legal, a câmara técnica deveria ser recriada por meio de decreto seguindo algumas premissas, o que aconteceu com a publicação do Decreto na semana passada.

Fonte: Aqui

Mostrando postagens com marcador contabilidade pública. Mostrar todas as postagens

Mostrando postagens com marcador contabilidade pública. Mostrar todas as postagens

16 março 2020

21 agosto 2019

05 junho 2019

Dinheiro é passivo na contabilidade pública

Não, segundo Bossone e Costa. Segundo eles:

A correct application of the general principles of accounting raises fundamental doubts about the current conceptions of money. This column argues that such an application allows the inconsistency whereby cryptocurrencies are not a debt liability if they are issued by private-sector entities, but become so if they are issued by central banks, to be resolved. In both cases, cryptocurrencies actually represent equity capital of the issuing entities, a conclusion that should greatly assist national monetary and financial authorities in shaping regulations.

ou seja,

A correct application of the general accounting principles should instead recognise that state monies may not be considered as debt. The income associated with their issuance, and undistributed, should go into retained earnings and be treated as equity.

A correct application of the general principles of accounting raises fundamental doubts about the current conceptions of money. This column argues that such an application allows the inconsistency whereby cryptocurrencies are not a debt liability if they are issued by private-sector entities, but become so if they are issued by central banks, to be resolved. In both cases, cryptocurrencies actually represent equity capital of the issuing entities, a conclusion that should greatly assist national monetary and financial authorities in shaping regulations.

ou seja,

A correct application of the general accounting principles should instead recognise that state monies may not be considered as debt. The income associated with their issuance, and undistributed, should go into retained earnings and be treated as equity.

03 março 2019

História da contabilidade: Ucharia Régia

Uma noite voltara de uma caçada o grão-duque Constantino, com o rosto cortado e os lábios rachados pelo frio. Que remédio se aplicaria? (...) um pouco de sebo derretido à luz de uma vela. (...) Por todo palácio se procurou uma vela de sebo e não houve meio de achá-la.

- Pois compre-se, bradou impaciente o grão-duque.

Quantas, senhor?

- As que forem precisas.

Assim foi feito e a vela foi comprada e usada para o tratamento do grão-duque. O criado que comprou a vela tinha que apresentar a conta de uma vela, mas o valor era irrisório: um libra. Assim, colocou na conta vinte libras. O fiscal, que recebeu a conta, resolveu usar a compra para desviar recursos da contabilidade do palácio e acrescentou mais um zero: 200 libras. O subintendente acrescentou mais um zero: duas mil libras. Finalmente a conta chegou para o intendente que determinou o pagamento da vela de sebo usada pelo herdeiro da coroa, no valor de vinte mil libras.

A história acima ilustra como não existia controle contábil na monarquia no passado (não quer dizer que existe nos dias de hoje). Isto está bem descrito em The Reckoning de Jacob Soll.

(A Imprensa, 11 de agosto de 1858, ano II, n. 64, p. 3. Ucharias regias)

Ucharia = despensa, local onde guardam os mantimentos

25 fevereiro 2019

Contabilidade pública: Caixa ou Competência

- A adoção do regime de competência na área pública é tida como desejável

- Entretanto, a maioria dos países adota o regime de caixa

- Isto não significa que a contabilidade pelo regime de caixa não seja útil

Misch et al (2018), ao discutir o uso de dados diários fiscais na área pública, informa que

Mesmo que o país use o regime de caixa, o que significa não ter informações sobre contas a pagar, contas a receber, ativos não financeiros e outros, ainda assim o uso de relatórios fiscais diários seria importante:

However, despite the absence of balance sheet information (which is also often absent in formal fiscal reports for countries that use a cash basis for public accounting), access to immediate and reliable cash-based data offers many benefits, including real-time information on major fiscal aggregates. In addition, many governments are transitioning from cash- to accruals-based accounting standards, facilitated by the availability of FMIS that have full accruals-based accounting systems. It is therefore likely that over time the ability to track all stocks and flows, more or less in real time, will steadily improve as this transition takes hold.

20 janeiro 2019

História da Contabilidade: Contabilidade pública por exercício

Através do Decreto de 20 de fevereiro de 1840, foi instituído no Brasil a contabilidade pública por exercício. Este termo pode soar estranho nos dias atuais, mas o decreto esclarece o que seria já no seu artigo primeiro:

Do principio do anno financeiro de 1840 a 1841 os balanços e contas do Thesouro, Thesourarias, e mais Repartições de recebimento e despeza, serão organisadas por exercicio, e não por gestão, como até agora.

Ainda não está claro? Pois o artigo segundo tem a seguinte redação:

Entender-se-ha por um exercicio o tempo a que são affectos os creditos abertos por uma Lei de Orçamento, e que se prolonga desde o 1º de Julho de cada anno até o ultimo de Junho do anno seguinte.

Observe que o ano orçamentário inicia-se no dia primeiro de julho. Atualmente, o ano orçamentário começa no dia primeiro de janeiro de cada. No exercício seriam registradas todas as receitas e despesas pertencentes. Ao seu final, seria apurado um balanço das operações do Império, considerado provisório, continuando os créditos abertos por mais seis meses para o complemento das operações de cobrança do resto da receita, liquidação e pagamento da despesa. Somente após o término dos seis meses é que o exercício era definitivamente encerrado, fechando as contas. Como eram seis meses, o exercício era encerrado no dia 31 de dezembro.

Apesar da lei ser de 1840, em termos práticos entrou nas províncias muitos anos depois. Eis um exemplo. No Maranhão somente com o regulamento de primeiro de julho de 1852 que regulamentou a contabilidade por exercício. Na prática, o orçamento provincial de 1848 já aplicava na prática o "systema de escripturação por exercicios, conforme o decreto de 20 de fevereiro de 1840". Ou seja, oito anos depois do decreto (Fonte: O Estandarte, ed 66, 13 de julho de 1854, p. 2. O relatorio do snr. doutor Eduardo Olimpio Machado. Figura acima).

Do principio do anno financeiro de 1840 a 1841 os balanços e contas do Thesouro, Thesourarias, e mais Repartições de recebimento e despeza, serão organisadas por exercicio, e não por gestão, como até agora.

Ainda não está claro? Pois o artigo segundo tem a seguinte redação:

Entender-se-ha por um exercicio o tempo a que são affectos os creditos abertos por uma Lei de Orçamento, e que se prolonga desde o 1º de Julho de cada anno até o ultimo de Junho do anno seguinte.

Observe que o ano orçamentário inicia-se no dia primeiro de julho. Atualmente, o ano orçamentário começa no dia primeiro de janeiro de cada. No exercício seriam registradas todas as receitas e despesas pertencentes. Ao seu final, seria apurado um balanço das operações do Império, considerado provisório, continuando os créditos abertos por mais seis meses para o complemento das operações de cobrança do resto da receita, liquidação e pagamento da despesa. Somente após o término dos seis meses é que o exercício era definitivamente encerrado, fechando as contas. Como eram seis meses, o exercício era encerrado no dia 31 de dezembro.

Apesar da lei ser de 1840, em termos práticos entrou nas províncias muitos anos depois. Eis um exemplo. No Maranhão somente com o regulamento de primeiro de julho de 1852 que regulamentou a contabilidade por exercício. Na prática, o orçamento provincial de 1848 já aplicava na prática o "systema de escripturação por exercicios, conforme o decreto de 20 de fevereiro de 1840". Ou seja, oito anos depois do decreto (Fonte: O Estandarte, ed 66, 13 de julho de 1854, p. 2. O relatorio do snr. doutor Eduardo Olimpio Machado. Figura acima).

19 janeiro 2019

09 dezembro 2018

História da Contabilidade: contabilidade pública em 1993

A figura abaixo é um extrato da movimentação financeira da SAE, uma empresa de água e esgoto de Araguari, Minas Gerais. Foi publicado no Botija Parda, em 1993, edição 1157, p. 6. Em novembro a inflação brasileira ainda era gigantesca e os valores estão em ... cruzeiro. Trata-se de uma típica demonstração de movimentação de caixa, com as entradas e as saídas de caixa. Também é apresentado da previsão de saída de caixa (só saída) para o mês de dezembro. Observe que a conta de "atualização monetária" também é relevante.

Na mesma página, uma demonstração de movimentação financeira da prefeitura de Araguari.

As principais fontes de receita eram: fundo de participação dos municípios, ICMS e juros e correção monetária, nesta ordem. Há um superávit, mas a principal despesa segue sendo salário. Ao final, um superavit real e a projeção da folha de pagamento de dezembro da prefeitura.

29 agosto 2018

12 Fatos Importantes da História da Contabilidade Pública Brasileira

Doze grandes fatos da história da Contabilidade Pública

1808 - Chegada da família real ao Brasil. Dom João VI cria o Erário Régio e a Escola de Commércio. (A adoção das partidas dobradas é uma bobagem, já que não saiu do papel)

1831 - Uma lei organiza o tesouro. É a primeira importante normatização da área do Brasil independente. Também "adotava" as partidas dobradas, mas não saiu do papel.

1892 - Decreto 1.166, que organiza o ministério da Fazenda e que também trata da escrituração e normas orçamentárias

1906 - A província do Paraná começa a adotar as partidas dobradas. Logo após, São Paulo segue neste caminho e em 1914, o governo federal.

1922 - Decreto 15.783 institui o Código de Contabilidade Pública, que somente seria revogado em 1991. Com mais de 140 páginas, 925 artigos, o código trata desde a organização do serviço de contabilidade pública até normas sobre empenho da despesa.

Década de 30 - Encontro de técnicos e secretários estaduais de fazenda no Rio de Janeiro discutem assuntos técnicos, com implicações práticas. Um deles: redução de mais de 2 mil rubricas de receitas para 57.

Lei 4.320/64 - Ainda em vigor e ainda a base da contabilidade pública brasileira.

1987 - Siafi é criado e agiliza, melhora e torna mais transparente a gestão pública. Uma revolução.

2000 - Lei de Responsabilidade Fiscal, que é um esforço para criar uma melhoria nos gastos públicos. Fixa algumas regras.

2008 - Adoção das normas internacionais. Acredito que seus efeitos ainda irão aparecer nos próximos anos.

2009 - Lei da transparência, que determina que as informações estejam em tempo real na internet.

2011 - Lei de Acesso à Informação, que possibilita o acesso de qualquer pessoa a uma informação. Hoje temos condições de saber quanto um ministro do Supremo recebe por mês (embora não saibamos os salários indiretos).

1808 - Chegada da família real ao Brasil. Dom João VI cria o Erário Régio e a Escola de Commércio. (A adoção das partidas dobradas é uma bobagem, já que não saiu do papel)

1831 - Uma lei organiza o tesouro. É a primeira importante normatização da área do Brasil independente. Também "adotava" as partidas dobradas, mas não saiu do papel.

1892 - Decreto 1.166, que organiza o ministério da Fazenda e que também trata da escrituração e normas orçamentárias

1906 - A província do Paraná começa a adotar as partidas dobradas. Logo após, São Paulo segue neste caminho e em 1914, o governo federal.

1922 - Decreto 15.783 institui o Código de Contabilidade Pública, que somente seria revogado em 1991. Com mais de 140 páginas, 925 artigos, o código trata desde a organização do serviço de contabilidade pública até normas sobre empenho da despesa.

Década de 30 - Encontro de técnicos e secretários estaduais de fazenda no Rio de Janeiro discutem assuntos técnicos, com implicações práticas. Um deles: redução de mais de 2 mil rubricas de receitas para 57.

Lei 4.320/64 - Ainda em vigor e ainda a base da contabilidade pública brasileira.

1987 - Siafi é criado e agiliza, melhora e torna mais transparente a gestão pública. Uma revolução.

2000 - Lei de Responsabilidade Fiscal, que é um esforço para criar uma melhoria nos gastos públicos. Fixa algumas regras.

2008 - Adoção das normas internacionais. Acredito que seus efeitos ainda irão aparecer nos próximos anos.

2009 - Lei da transparência, que determina que as informações estejam em tempo real na internet.

2011 - Lei de Acesso à Informação, que possibilita o acesso de qualquer pessoa a uma informação. Hoje temos condições de saber quanto um ministro do Supremo recebe por mês (embora não saibamos os salários indiretos).

16 abril 2018

Regime de Caixa na Contabilidade dos Estados Unidos

O texto mostra a dificuldade de fazer a estimativa de quanto isto significa, já que seu reconhecimento decorre de estimativas. Isto também afeta o reconhecimento do passivo, em especial o passivo não oneroso. Uma das estimativas do texto fala em um valor de 104 trilhões de dólares ou cinco vezes o número oficial.

Uma consequência é o efeito disto sobre a geração futura. Os padrões contábeis inadequados terminam por fraudar a poupança, subestimando o impacto dos gastos futuros com aposentadorias.

Embora práticas contábeis enganosas estejam impedindo o público de avaliar o quadro verdadeiro, os fatos parecem claros. Os governos federal, estaduais e municipais dos EUA estão silenciosamente consumindo a maior parte da produção do país.

25 março 2018

Blockchain e a Gestão Pública

Já comentamos sobre o impacto do Blockchain na contabilidade, positivo e negativo. O trecho do texto a seguir é no primeiro grupo:

(...) qualquer entidade integrante da Administração Pública poderá acessar facilmente todos esses dados, tal como numa pesquisa feita no Google, mesmo não sendo ela a responsável pela guarda ou emissão de tais documentos. Será possível a conexão de informações entre as Administrações, coisa que hoje não ocorre.

Portanto, facilita-se a vida dos licitantes que não terão mais a atual dificuldade de colher toda essa documentação, bem como garante à Administração a veracidade dos dados aos quais terá acesso. Pense em não correr risco de falsificação de documentos, certidões fora de validade, etc.

Quanto à capacidade técnica dos licitantes, por exemplo, de empresas de engenharia, a Administração licitante poderá acessar o acervo técnico registrado na entidade profissional competente, poderá verificar como se deu o andamento do serviço ou obra realizado para outras Administrações, ao invés de exigir atestados.

Provavelmente cheguemos a um nível de especialização dessa tecnologia nas licitações que passe a ser desnecessária a fase de habilitação, podendo-se ir direto à disputa de preços.

(...) qualquer entidade integrante da Administração Pública poderá acessar facilmente todos esses dados, tal como numa pesquisa feita no Google, mesmo não sendo ela a responsável pela guarda ou emissão de tais documentos. Será possível a conexão de informações entre as Administrações, coisa que hoje não ocorre.

Portanto, facilita-se a vida dos licitantes que não terão mais a atual dificuldade de colher toda essa documentação, bem como garante à Administração a veracidade dos dados aos quais terá acesso. Pense em não correr risco de falsificação de documentos, certidões fora de validade, etc.

Quanto à capacidade técnica dos licitantes, por exemplo, de empresas de engenharia, a Administração licitante poderá acessar o acervo técnico registrado na entidade profissional competente, poderá verificar como se deu o andamento do serviço ou obra realizado para outras Administrações, ao invés de exigir atestados.

Provavelmente cheguemos a um nível de especialização dessa tecnologia nas licitações que passe a ser desnecessária a fase de habilitação, podendo-se ir direto à disputa de preços.

18 março 2018

Sorteio: Contabilidade Pública 3D

Esta semana sortearemos o livro Contabilidade Pública 3D do professor Giovanni Pacelli. Se você quiser ler uma resenha sobre o livro, clique: aqui.

Para participar é necessário colocar o seu nome e e-mail no formulário, disponível abaixo, ou: aqui. A participação estará aberta até as 23h do dia 21/03 e o ganhador será divulgado no dia 22/03.

Disclosure: O livro do sorteio foi disponibilizado pelo autor. Se você estiver interessado em adquirir uma edição, clique aqui.

O professor Giovanni também está disponível no Instagram e no YouTube. Segue lá!

07 março 2018

Resenha: Contabilidade Pública 3D

Por que talvez não considerar a obra apenas para quem estuda para concursos? Porque o livro apresenta muito bem toda a matéria necessária para um curso de Contabilidade Pública. O autor concluiu recentemente o doutorado em Ciências Contábeis e isso claramente afeta a didática do livro. Como alguém acostumado a publicar em áreas acadêmicas assim como para o público concursando, a obra casou os dois públicos da melhor forma possível.

Outro aspecto interessante foi a adoção de “corolários” que, segundo o autor, foram utilizados de forma inédita e pioneira. Esses corolários são o alicerce da obra e trazem uma abordagem diferente e atrativa. O desenrolar do livro é guiado por essas proposições, e achei essa estratégia interessante.

Na verdade, tenho muito a elogiar sobre o livro: está atualizado tanto em relação ao conteúdo, quanto à abordagem; há diversos quadros e figuras que resumem o que foi explicado ou esclarecem as ideias apresentadas; os exercícios já vêm com a solução logo após a sua apresentação - prefiro isso aos que exibem as respostas no fim da obra (especialmente quando o livro é grande); a diagramação é visualmente agradável - nada mais desencorajador do que abrir um livro e ver um design cansativo aos olhos e ao ânimo; há a possibilidade de assistir a explicação por vídeo, por meio de QR codes distribuídos em meio à matéria.

Vale a pena: Sim, se você tem interesse no assunto. Mas já aviso que é pesado: são quase 1.500 páginas.

Em tempo: Link para as erratas do livro: aqui.

Evidenciação: O livro foi adquirido pela autora da resenha com recursos próprios.

22 janeiro 2018

Relatório Contábil do Tesouro mostra um governo quebrado

Na coluna de Ribamar Oliveira (4 de janeiro do Valor Econômico, página A2) o destaque é para o realatório contábil do Tesouro divulgado no final de dezembro. Segundo Ribamar:

O Tesouro diz, em seu relatório, que o registro de passivo a descoberto "é comum entre os países que estão implantando as normas internacionais de contabilidade no setor público, como é o caso do Brasil". Mas ressalta que "a extensão tolerável desse passivo a descoberto precisa ser entendida com base em uma análise pormenorizada dos ativos, dos passivos e dos fluxos financeiros do Estado".

O problema não é somente o passivo a descoberto. Segundo a análise, as disponibilidades financeiras estão comprometidas, somente 16% dos créditos tributários e da dívida ativa são recuperáveis, os empréstimos aos Estados e municípios são problemáticos, os dividendos recebidos são decrescentes, a dívida pública aumentou, aumentou o pagamento de precatórios e um grande volume de provisão da previdência não foi reconhecido.

O resultado desse "desequilíbrio estrutural" é o aumento da dívida consolidada líquida (DCL) da União na comparação com a receita corrente líquida (RCL), que é um dos indicadores mais importantes para avaliar a solvência de um ente estatal. No caso da União, o relatório diz que a evolução do indicador nos últimos anos "mostra uma tendência preocupante". A estimativa do Tesouro é que a DCL atingiu 4,01 vezes a RCL no fim de 2017. Até 2013, a DCL acompanhava um valor próximo do dobro da RCL. Em 2001, o governo chegou a propor que o Senado fixasse um limite para a DCL em 3,5 vezes a RCL. O teto nunca foi aprovado. Se estivesse em vigor, a União teria estourado o limite.

O Tesouro diz, em seu relatório, que o registro de passivo a descoberto "é comum entre os países que estão implantando as normas internacionais de contabilidade no setor público, como é o caso do Brasil". Mas ressalta que "a extensão tolerável desse passivo a descoberto precisa ser entendida com base em uma análise pormenorizada dos ativos, dos passivos e dos fluxos financeiros do Estado".

O problema não é somente o passivo a descoberto. Segundo a análise, as disponibilidades financeiras estão comprometidas, somente 16% dos créditos tributários e da dívida ativa são recuperáveis, os empréstimos aos Estados e municípios são problemáticos, os dividendos recebidos são decrescentes, a dívida pública aumentou, aumentou o pagamento de precatórios e um grande volume de provisão da previdência não foi reconhecido.

O resultado desse "desequilíbrio estrutural" é o aumento da dívida consolidada líquida (DCL) da União na comparação com a receita corrente líquida (RCL), que é um dos indicadores mais importantes para avaliar a solvência de um ente estatal. No caso da União, o relatório diz que a evolução do indicador nos últimos anos "mostra uma tendência preocupante". A estimativa do Tesouro é que a DCL atingiu 4,01 vezes a RCL no fim de 2017. Até 2013, a DCL acompanhava um valor próximo do dobro da RCL. Em 2001, o governo chegou a propor que o Senado fixasse um limite para a DCL em 3,5 vezes a RCL. O teto nunca foi aprovado. Se estivesse em vigor, a União teria estourado o limite.

26 setembro 2017

Novas normas de contabilidade do setor público

O CFC informa que foram aprovadas cinco normas de contabilidade aplicada ao setor público:

NBC TSP 06 – Propriedade para Investimento - Esta norma define conceitos que abrangem terrenos e edifícios mantidos pelas entidades do setor público como forma de investimento, seja para fins de locação ou arrendamento. No conteúdo, são detalhados aspectos relacionados à mensuração, ao reconhecimento desse tipo de ativo e como o imóvel deve ser contabilizado como propriedade para investimento no balanço patrimonial da entidade pública.

NBC TSP 07 – Ativo Imobilizado - Trata dos ativos imobilizados, que são bens tangíveis e utilizados pela entidade com algum propósito. Exemplos de ativos imobilizados: terrenos, estradas, maquinário, pontes, viadutos, obras de arte e de engenharia, entre outros. Esses ativos englobam itens ligados à infraestrutura e abrangem também equipamentos militares especializados e ativos de contratos de concessão. A norma abrange, além das definições de ativos imobilizados, os critérios de reconhecimento, as formas e os modelos de mensuração e o que deve ser divulgado nas demonstrações contábeis.

NBC TSP 08 – Ativo Intangível - A norma trata do reconhecimento, mensuração e evidenciação de itens como softwares, direitos autorais, patentes, marcas, sistemas de licenças, propriedade intelectual e até itens do patrimônio cultural intangível. O conteúdo fornece subsídios aos profissionais da contabilidade no que tange ao correto reconhecimento e evidenciação do patrimônio público, ainda que esse patrimônio não tenha substância física.

NBC TSP 09 – Redução ao Valor Recuperável de Ativo Não Gerador de Caixa - Esta NBC determina como contabilizar ativos que não geram ingressos, ou seja, que não têm por finalidade gerar remuneração por sua utilização. Estabelece os procedimentos que devem ser aplicados para determinar se ocorreu perda por redução ao valor recuperável de um ativo não gerador de caixa, determinar seu valor, os critérios para reconhecer tal perda e revertê-la nas demonstrações contábeis.

NBC TSP 10 – Redução ao Valor Recuperável de Ativo Gerador de Caixa - Os ativos geradores de caixa são aqueles mantidos pela entidade pública com a finalidade principal, mas não única, de gerar retorno comercial. A norma define como mensurar a perda dos benefícios econômicos dos ativos, também chamada de redução ao valor recuperável, por meio do reconhecimento dos valores que excederem aos registros sistemáticos da depreciação, amortização ou exaustão do bem.

NBC TSP 06 – Propriedade para Investimento - Esta norma define conceitos que abrangem terrenos e edifícios mantidos pelas entidades do setor público como forma de investimento, seja para fins de locação ou arrendamento. No conteúdo, são detalhados aspectos relacionados à mensuração, ao reconhecimento desse tipo de ativo e como o imóvel deve ser contabilizado como propriedade para investimento no balanço patrimonial da entidade pública.

NBC TSP 07 – Ativo Imobilizado - Trata dos ativos imobilizados, que são bens tangíveis e utilizados pela entidade com algum propósito. Exemplos de ativos imobilizados: terrenos, estradas, maquinário, pontes, viadutos, obras de arte e de engenharia, entre outros. Esses ativos englobam itens ligados à infraestrutura e abrangem também equipamentos militares especializados e ativos de contratos de concessão. A norma abrange, além das definições de ativos imobilizados, os critérios de reconhecimento, as formas e os modelos de mensuração e o que deve ser divulgado nas demonstrações contábeis.

NBC TSP 08 – Ativo Intangível - A norma trata do reconhecimento, mensuração e evidenciação de itens como softwares, direitos autorais, patentes, marcas, sistemas de licenças, propriedade intelectual e até itens do patrimônio cultural intangível. O conteúdo fornece subsídios aos profissionais da contabilidade no que tange ao correto reconhecimento e evidenciação do patrimônio público, ainda que esse patrimônio não tenha substância física.

NBC TSP 09 – Redução ao Valor Recuperável de Ativo Não Gerador de Caixa - Esta NBC determina como contabilizar ativos que não geram ingressos, ou seja, que não têm por finalidade gerar remuneração por sua utilização. Estabelece os procedimentos que devem ser aplicados para determinar se ocorreu perda por redução ao valor recuperável de um ativo não gerador de caixa, determinar seu valor, os critérios para reconhecer tal perda e revertê-la nas demonstrações contábeis.

NBC TSP 10 – Redução ao Valor Recuperável de Ativo Gerador de Caixa - Os ativos geradores de caixa são aqueles mantidos pela entidade pública com a finalidade principal, mas não única, de gerar retorno comercial. A norma define como mensurar a perda dos benefícios econômicos dos ativos, também chamada de redução ao valor recuperável, por meio do reconhecimento dos valores que excederem aos registros sistemáticos da depreciação, amortização ou exaustão do bem.

16 setembro 2017

Ensino de Contabilidade Pública

Entretanto, o controle das finanças do Estado é um assunto muito relevante. Soll, em The Reckoning, relacionou este tema com as ascensão e queda de impérios. Quando Valentim Bouças atuou na área pública seu trabalho era banal: controlar as dívidas do país, já que não existia nenhuma informação sobre o que foi pago ou não. E muitas vezes o Brasil pagou a mesma dívida mais de uma vez.

A pesquisa delimita a questão do ensino em sala de aula. Mas devemos lembrar que o processo de ensino também ocorre no local de trabalho. É bem verdade que isto dificultaria enormemente uma pesquisa deste tipo, mas a lembrança dos encontros dos secretários de fazenda na primeira metade do século XX mostra a relevância deste tema.

17 agosto 2017

Estados e as contas da previdência

Os Estados declararam no ano passado um rombo R$ 30 bilhões menor na Previdência do que o apurado pelo Tesouro Nacional. O boletim anual que vai ser divulgado hoje e foi antecipado ao ‘Estadão/Broadcast’ mostra que os governos regionais informaram déficit de R$ 55 bilhões com o pagamento de aposentadorias e pensões, mas o Tesouro detectou que o rombo é de R$ 84,4 bilhões. A prática é condenada pelo Tribunal de Contas da União (TCU).

Há alguns problemas neste trecho: (a) a previsão de passivo previdenciários é muito incerta; e (b) está baseada em pressupostos, representando muito mais uma opinião do que um valor exato.

E, dentro desse programa de acompanhamento, os Estados admitiram que há diferenças nas informações. “Há diferenças de apuração e precisamos trabalhar juntos pela convergência”, diz a secretária do Tesouro, Ana Paula Vescovi. “Temos de estar na mesma página do ponto de vista contábil.”

Tenho dúvidas se isto resolve o problema.

Há alguns problemas neste trecho: (a) a previsão de passivo previdenciários é muito incerta; e (b) está baseada em pressupostos, representando muito mais uma opinião do que um valor exato.

E, dentro desse programa de acompanhamento, os Estados admitiram que há diferenças nas informações. “Há diferenças de apuração e precisamos trabalhar juntos pela convergência”, diz a secretária do Tesouro, Ana Paula Vescovi. “Temos de estar na mesma página do ponto de vista contábil.”

Tenho dúvidas se isto resolve o problema.

14 fevereiro 2017

Desempenho público e privado

O setor privado faz um grande trabalho de produzir eficientemente uma variedade de produtos e serviços. Mas os métodos das empresas com fins lucrativos não são adequados a todas as tarefas, incluindo muitas das empreendidas atualmente pelo governo. O governo Trump tem muito mais indivíduos com backgrounds de negócios dispostos a assumir papéis de liderança, do que qualquer presidente na história, e há uma inclinação para o setor privado. Ter sido bem sucedido nos negócios não é certamente um impedimento automático para o governo eficaz. Pessoas tão diferentes quanto Michael Bloomberg e Dick Cheney têm, sem dúvida, navegado com sucesso ambos os mundos. É importante que os empresários que ocupam posições de destaque na atual administração [Trump] compreendam a diferença entre os objetivos e as estratégias do setor privado e das empresas governamentais. A aplicação de práticas de negócios no governo pode levar ao excesso de terceirização de funções governamentais. Também pode levar ao uso de critérios de desempenho que não captem completamente os objetivos das agências governamentais. É muito cedo para saber quais as políticas que os executivos da Administração Trump irão realmente implementar, mas há motivos para se preocupar com as declarações feitas por alguns dos nomeados do presidente. Betsy DeVos, a nova Secretária de Educação, declarou em resposta ao questionamento da senadora Pat Murphy, que ela não viu nenhuma razão para esperar que as escolas sem fins lucrativos, ou com fins lucrativos, se comportassem de forma diferente uma da outra. Mas a evidência sugere o contrário.

Fonte: aqui

Isto também se reflete na contabilidade pública, conforme destacamos no capítulo 13 do Teoria da Contabilidade.

Fonte: aqui

Isto também se reflete na contabilidade pública, conforme destacamos no capítulo 13 do Teoria da Contabilidade.

04 fevereiro 2017

Fato da Semana: Resultado do Tesouro

Fato: Resultado do Tesouro

Data: 30 de janeiro de 2017

Contextualização

A relação entre as receitas e despesas públicas tem apresentado deterioração nos últimos anos. O governo não consegue arrecadar mais por dois motivos: concedeu "incentivos" para alguns setores e a recessão econômica reduziu a fonte do dinheiro do setor produtivo. Podemos acrescentar outra razão: a carga tributária é tão elevada que torna-se difícil aumentar as alíquotas.

Já do lado da despesa o governo não consegue fazer mais com o recurso que obtém. Temos aqui um problema da qualidade do gasto público. Falta também definir prioridades na despesa.

Além disto, temos o problema da previdência. O país está perdendo uma oportunidade representada pela presença de jovens na força de trabalho; brevemente, a pirâmide da idade irá mudar e teremos mais pessoas idosas, e aposentadas, para sustentar. É uma questão de distribuição de renda entre gerações: permanecendo como está a situação da previdência do país, os jovens de hoje terão que trabalhar muito mais daqui há vinte/trinta anos; e as crianças de hoje irão retardar sua aposentadoria. É justo?

Relevância

A divulgação do resultado mostra o fracasso da contabilidade pública por três motivos (pelo menos). Primeiro, o regime de competência ainda é um sonho no setor. Segundo, os resultados são de difíceis compreensão. Terceiro, mesmo com a LRF, ainda é possível esconder resultados e manipular a contabilidade (por exemplo, através das pedaladas).

Notícia boa para contabilidade?

Não. Temos tido a incapacidade de melhorar a contabilidade pública.

Desdobramentos

No ano de 2017 ainda teremos despesas maiores que receita. O governo tem-se mostrado lento em cortar os gastos; não consegue aumentar a receita em razão dos problemas econômicos. É bem verdade que está conseguindo aprovar algumas reformas.

Mas a semana só teve isto?

Não. Tivemos quatro fatos importantes. Primeiro, a notícia do falecimento de Ijiri, um grande nome da contabilidade internacional, que passou desapercebido (falha lamentável). Segundo, a Apple não pagou a multa para comunidade européia. Terceiro, o Deustche Bank divulgou seus resultados, que incluiu o pagamento de multa por fraudes. Finalmente, começaram a temporada de balanços.

Data: 30 de janeiro de 2017

Contextualização

A relação entre as receitas e despesas públicas tem apresentado deterioração nos últimos anos. O governo não consegue arrecadar mais por dois motivos: concedeu "incentivos" para alguns setores e a recessão econômica reduziu a fonte do dinheiro do setor produtivo. Podemos acrescentar outra razão: a carga tributária é tão elevada que torna-se difícil aumentar as alíquotas.

Já do lado da despesa o governo não consegue fazer mais com o recurso que obtém. Temos aqui um problema da qualidade do gasto público. Falta também definir prioridades na despesa.

Além disto, temos o problema da previdência. O país está perdendo uma oportunidade representada pela presença de jovens na força de trabalho; brevemente, a pirâmide da idade irá mudar e teremos mais pessoas idosas, e aposentadas, para sustentar. É uma questão de distribuição de renda entre gerações: permanecendo como está a situação da previdência do país, os jovens de hoje terão que trabalhar muito mais daqui há vinte/trinta anos; e as crianças de hoje irão retardar sua aposentadoria. É justo?

Relevância

A divulgação do resultado mostra o fracasso da contabilidade pública por três motivos (pelo menos). Primeiro, o regime de competência ainda é um sonho no setor. Segundo, os resultados são de difíceis compreensão. Terceiro, mesmo com a LRF, ainda é possível esconder resultados e manipular a contabilidade (por exemplo, através das pedaladas).

Notícia boa para contabilidade?

Não. Temos tido a incapacidade de melhorar a contabilidade pública.

Desdobramentos

No ano de 2017 ainda teremos despesas maiores que receita. O governo tem-se mostrado lento em cortar os gastos; não consegue aumentar a receita em razão dos problemas econômicos. É bem verdade que está conseguindo aprovar algumas reformas.

Mas a semana só teve isto?

Não. Tivemos quatro fatos importantes. Primeiro, a notícia do falecimento de Ijiri, um grande nome da contabilidade internacional, que passou desapercebido (falha lamentável). Segundo, a Apple não pagou a multa para comunidade européia. Terceiro, o Deustche Bank divulgou seus resultados, que incluiu o pagamento de multa por fraudes. Finalmente, começaram a temporada de balanços.

31 janeiro 2017

O emaranhado das Contas Públicas

Ribamar Oliveira faz uma análise sobre os dados divulgados pelo Tesouro. Segundo ele, pelo fato de em 2015 o governo ter sido obrigado a pagar um passivo de 55.6 bilhões ao BNDES, BB, CEF e FGTS, este valor deveria ser retirado da comparação, pois são despesas de anos anteriores. Com esta exclusão, a despesa da União em 2015 reduz de 1,158 trilhão para 1,102 trilhão. Fazendo a mesma operação para 2016 – ou seja, retirando as despesas de exercícios anteriores – o total passaria de 1,242 trilhão para 1,230 trilhão.

Assim, quando se compara 2016 com 2015 tem-se um aumento nominal da despesa de 11,6% ou 1,230/1,102. Ribamar Oliveira destaca também que as despesas previdenciárias cresceram em 7,2% e que o crescimento da despesa com abono salarial e seguro-desemprego, que cresceram 8,8% em termos reais, decorreu da postergação no pagamento.

Três reparos na análise de Oliveira. O primeiro não é tão expressivo, mas precisa ser feito em nome da precisão metodológica; se ele retirou algumas despesas de 2015 por não serem deste exercício, as despesas de 2016, que não corresponde a este período, deveria ser pelo menos parcialmente computada em 2015, aumento o valor da despesa deste ano. Em termos mais objetivos, o ajuste que ele fez para 2016, reduzindo a despesa total para 1,230 trilhão ou menos 10 bilhões, deveria estar somada, pelo menos parcialmente, em 2015; com isto a despesa de 2015 aumentaria para 1,112 trilhão.

O segundo reparo diz respeito a questão dos dividendos. Em exercícios anteriores, a União pressionou as estatais para aumentar o pagamento de dividendos como forma de encobrir os problemas do Tesouro. Os dados mostram que entre 2009 a 2015 foram pagos 145 bilhões em dividendos pelo BNDES, Caixa, Correios, Eletrobrás, IRB, Petrobrás e demais empresas estatais. Isto corresponde a uma média annual de 20,7 bilhões de reais. Em 2015 o pagamento de dividendos foi de 12,1 bilhões e em 2016 caiu mais ainda: 2,847 bilhões. Há aqui uma questão sobre a necessidade de exclusão destes pagamentos ou não.

O terceiro reparo é mais genérico. Provavelmente nunca iremos saber efetivamente qual foi o resultado do Tesouro, já que o mesmo não é criterioso na sua mensuração. Diversas despesas deste exercício, que terão influência sobre a saída de caixa de exercícios seguintes, não são consideradas. É o que chamamos de regime de competência. Se as partidas dobradas foram adotadas na contabilidade pública há cem anos somente, imagine a utilização do regime de competência. A contabilidade pública não é capaz de mensurar, adequadamente, o resultado do governo. Um aumento no passivo atuarial em razão das mudanças na composição da força de trabalho seria reconhecido em qualquer empresa que tenha uma boa contabilidade. Mas isto não ocorre na contabilidade pública.

O que temos no relatório do Tesouro é uma imagem bastante distorcida da realidade da contabilidade pública. E isto faz com que informações preciosas passem desapercebidas. Citando dois exemplos. O primeiro é o dado da dívida líquida do tesouro nacional.O gráfico abaixo mostra a evolução em relação ao PIB, de 2009 a 2016. É bastante perceptível que este percentual estava em queda até abril de 2014, quando chegou a 17,2%. Desde então há uma tendência de crescimento, atingindo 31% no último mês. É verdade que parte deste aumento refere-se a queda do PIB, mas esta não é a única justificativa. Este é o pior resultado desde 2006. O analista que olha este números deve ficar preocupado?

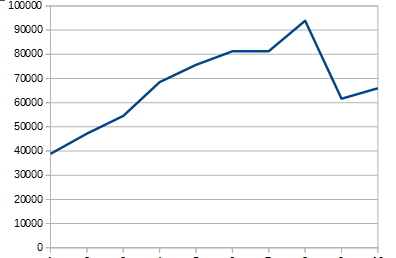

Um segundo exemplo corresponde a figura a seguir, que traz o investimento do governo federal de 2007 a 2016, a valores de 2016. Este investimento foi crescente entre 2007 a 2014, quando atingiu 94 bilhões de reais. Em 2015 o volume investido caiu para 61,6 bilhões, aumentando para 66 bilhões em 2016. Será que isto indicaria uma contenção nos gastos de investimentos, que teriam que ser contemplados em exercícios seguintes? Ou o patamar de investimento no passado estava muito elevado? (observe que de 2007 a 2014 o crescimento real de investimento foi de quase 16% ao ano, uma taxa bastante expressiva). Por ministério, a análise indica que a queda de 2015 em relação a 2014 deveu-se ao Ministério das Cidades (menos 21,7 bilhões) e da Defesa (12,5 bilhões). Outra análise é que boa parte dos valores pagos de investimento em 2015 eram correspondentes a “restos a pagar pagos” (37 bilhões de um total desembolsado de 55,5 bilhões contra 35 e 65 bilhões em 2016, nominais).

Após tudo isto posto, a questão se o resultado foi bom ou não permanece sem resposta. Os números da área pública não permitem uma análise adequada deste desempenho.

Assim, quando se compara 2016 com 2015 tem-se um aumento nominal da despesa de 11,6% ou 1,230/1,102. Ribamar Oliveira destaca também que as despesas previdenciárias cresceram em 7,2% e que o crescimento da despesa com abono salarial e seguro-desemprego, que cresceram 8,8% em termos reais, decorreu da postergação no pagamento.

Três reparos na análise de Oliveira. O primeiro não é tão expressivo, mas precisa ser feito em nome da precisão metodológica; se ele retirou algumas despesas de 2015 por não serem deste exercício, as despesas de 2016, que não corresponde a este período, deveria ser pelo menos parcialmente computada em 2015, aumento o valor da despesa deste ano. Em termos mais objetivos, o ajuste que ele fez para 2016, reduzindo a despesa total para 1,230 trilhão ou menos 10 bilhões, deveria estar somada, pelo menos parcialmente, em 2015; com isto a despesa de 2015 aumentaria para 1,112 trilhão.

O segundo reparo diz respeito a questão dos dividendos. Em exercícios anteriores, a União pressionou as estatais para aumentar o pagamento de dividendos como forma de encobrir os problemas do Tesouro. Os dados mostram que entre 2009 a 2015 foram pagos 145 bilhões em dividendos pelo BNDES, Caixa, Correios, Eletrobrás, IRB, Petrobrás e demais empresas estatais. Isto corresponde a uma média annual de 20,7 bilhões de reais. Em 2015 o pagamento de dividendos foi de 12,1 bilhões e em 2016 caiu mais ainda: 2,847 bilhões. Há aqui uma questão sobre a necessidade de exclusão destes pagamentos ou não.

O terceiro reparo é mais genérico. Provavelmente nunca iremos saber efetivamente qual foi o resultado do Tesouro, já que o mesmo não é criterioso na sua mensuração. Diversas despesas deste exercício, que terão influência sobre a saída de caixa de exercícios seguintes, não são consideradas. É o que chamamos de regime de competência. Se as partidas dobradas foram adotadas na contabilidade pública há cem anos somente, imagine a utilização do regime de competência. A contabilidade pública não é capaz de mensurar, adequadamente, o resultado do governo. Um aumento no passivo atuarial em razão das mudanças na composição da força de trabalho seria reconhecido em qualquer empresa que tenha uma boa contabilidade. Mas isto não ocorre na contabilidade pública.

O que temos no relatório do Tesouro é uma imagem bastante distorcida da realidade da contabilidade pública. E isto faz com que informações preciosas passem desapercebidas. Citando dois exemplos. O primeiro é o dado da dívida líquida do tesouro nacional.O gráfico abaixo mostra a evolução em relação ao PIB, de 2009 a 2016. É bastante perceptível que este percentual estava em queda até abril de 2014, quando chegou a 17,2%. Desde então há uma tendência de crescimento, atingindo 31% no último mês. É verdade que parte deste aumento refere-se a queda do PIB, mas esta não é a única justificativa. Este é o pior resultado desde 2006. O analista que olha este números deve ficar preocupado?

Um segundo exemplo corresponde a figura a seguir, que traz o investimento do governo federal de 2007 a 2016, a valores de 2016. Este investimento foi crescente entre 2007 a 2014, quando atingiu 94 bilhões de reais. Em 2015 o volume investido caiu para 61,6 bilhões, aumentando para 66 bilhões em 2016. Será que isto indicaria uma contenção nos gastos de investimentos, que teriam que ser contemplados em exercícios seguintes? Ou o patamar de investimento no passado estava muito elevado? (observe que de 2007 a 2014 o crescimento real de investimento foi de quase 16% ao ano, uma taxa bastante expressiva). Por ministério, a análise indica que a queda de 2015 em relação a 2014 deveu-se ao Ministério das Cidades (menos 21,7 bilhões) e da Defesa (12,5 bilhões). Outra análise é que boa parte dos valores pagos de investimento em 2015 eram correspondentes a “restos a pagar pagos” (37 bilhões de um total desembolsado de 55,5 bilhões contra 35 e 65 bilhões em 2016, nominais).

Após tudo isto posto, a questão se o resultado foi bom ou não permanece sem resposta. Os números da área pública não permitem uma análise adequada deste desempenho.

Assinar:

Postagens (Atom)