16 janeiro 2017

15 janeiro 2017

10 paradoxos que a mente humana não consegue responder

Ao longo da história, pensadores e filósofos criaram vários paradoxos que não têm solução e servem apenas para nos deixar atordoados com os mistérios do universo e da mente humana. Confira dez deles:

10. Paradoxo do teletransporte

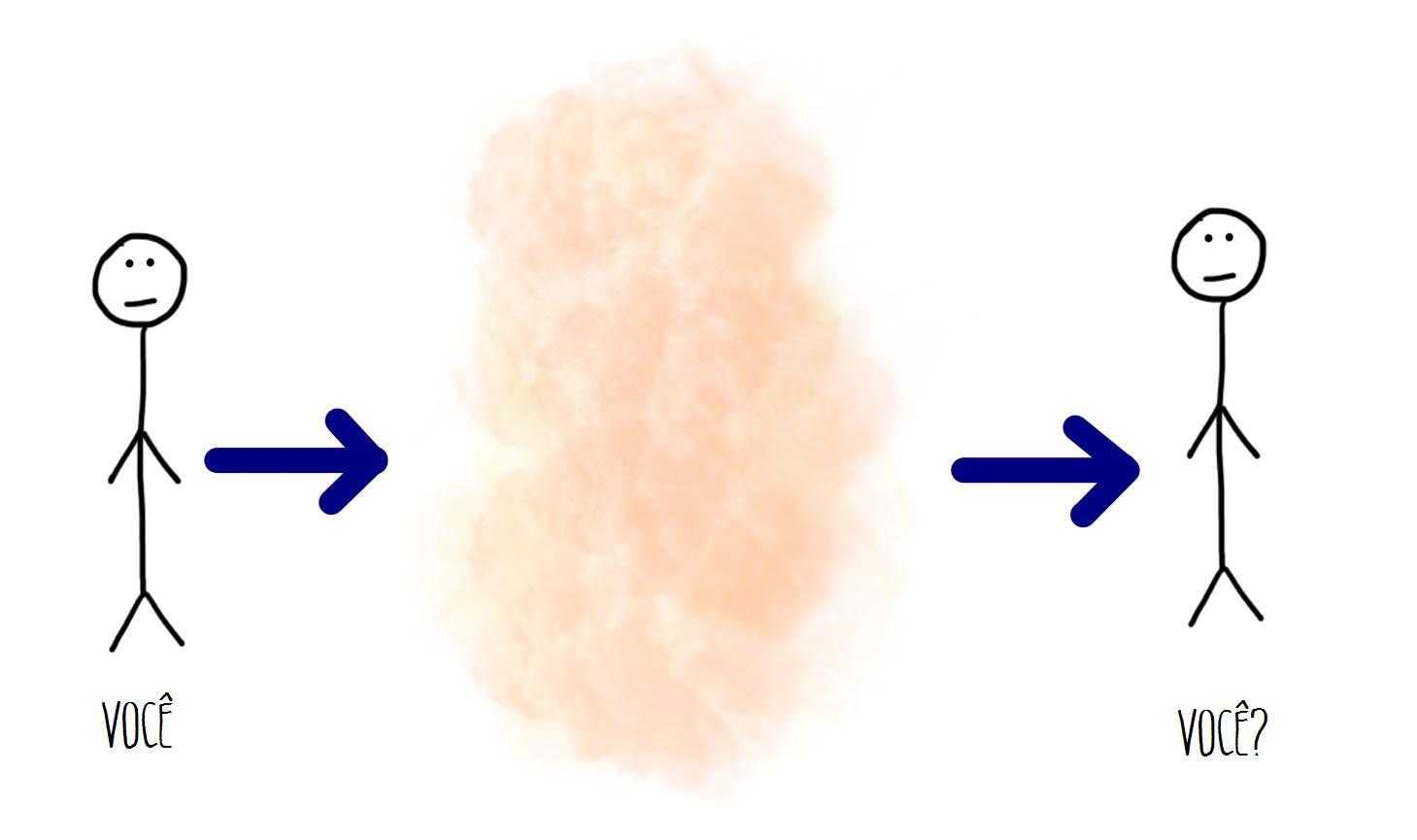

Derek Parfit é um filósofo britânico que estudou a teoria da identidade. Em sua experiência do pensamento do teletransporte, ele questiona o seguinte: se você usar um teletransportador para ir à Marte que copia cada partícula do seu corpo, criando uma réplica exatamente igual a você no seu destino, com sua memória completa, ao mesmo tempo em que destrói o seu eu original, de uma perspectiva em primeira pessoa, você continua a existir ou você morreu?

9. Paradoxo da economia

7. Enigma do livre arbítrio

“Sobre a Natureza das Coisas” é um poema didático escrito no século I aC por Tito Lucrécio Caro, no qual ele reflete sobre a realidade do homem em um universo sem deuses. O filósofo romano foi o primeiro a se perguntar: se os átomos em nosso cérebro sempre se comportam previsivelmente, como podemos ter livre arbítrio?

6. Alegoria do homem suspenso

Esse experimento do pensamento foi proposto pelo filósofo Avicena no século 10. Imagine um homem criado em privação sensorial total. Ele não pode ver, ouvir, tocar, cheirar nem sentir gostos. Ele sabe que existe? Avicena crê que sim, o que, para ele, prova a existência de uma alma. Outros filósofos não têm certeza se o homem suspenso saberia que está vivo/existe.

5. Paradoxo do navio de Teseu

O pensador grego Plutarco propôs o seguinte paradoxo: o povo de Atenas mantém o navio de Teseu em bom estado, substituindo cada peça conforme ela se desgasta. Eventualmente, todas são trocadas e não há mais nenhuma peça original no barco. Ainda dá para dizer que esse é o navio de Teseu?

4. Enigma do veneno

Esse paradoxo foi proposto pelo filósofo Gregory Kavka, que estudou a possibilidade da intenção em fazer algo. Se um bilionário dissesse que ia te dar um milhão de reais caso você tivesse a intenção (e somente a intenção) de tomar um veneno que não te mataria, mas apenas te deixaria muito doente por um dia, você aceitaria? O dinheiro estaria na sua conta de manhã, mas você só precisaria tomar o veneno à tarde. Suponhamos que houvesse um método de checar sua intenção – como você já sabe que poderia desistir de tomar o veneno sem perder o dinheiro, como você poderia realmente ter a intenção de tomá-lo?

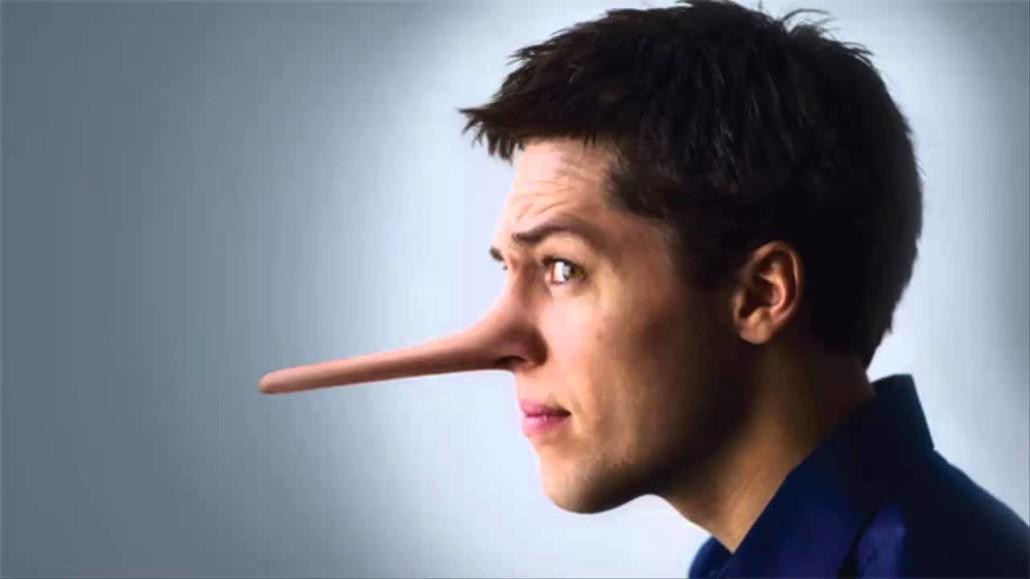

3. Paradoxo do mentiroso

Esse paradoxo é um enigma sem resposta. Ao tentar resolvê-lo, encontram-se informações que se ligam umas às outras, mas não levam a solução alguma. É o seguinte: se um homem diz “Eu sempre minto”, ele está mentindo ou falando a verdade?

2. Paradoxo do advogado

O paradoxo do advogado foi inventado por Protágoras na Grécia Antiga. É o seguinte: um professor ensina direito a um aluno, sendo que ele só precisa pagar pelas aulas quando ganhar seu primeiro caso em um tribunal. Passado muito tempo, o aluno ainda não ganhou nenhum caso no tribunal, e não pagou o professor, de forma que ele decide processá-lo.

Protágoras argumenta que, se o professor ganhasse o caso, receberia o dinheiro correspondente aos serviços prestados. Se o aluno ganhasse, o professor seria pago da mesma forma, visto que, segundo o contrato original, ele teria ganho o seu primeiro caso.

O aluno, no entanto, argumenta que, se ele ganhasse o caso, então, por decisão do tribunal, não teria que pagar a Protágoras. Se não ganhasse, não teria ganho ainda nenhum caso e não teria que pagar Protágoras do mesmo jeito.

Quem está certo?

1. Suicídio ou assassinato

Don Harper Mills, o ex-presidente da Academia Americana de Ciências Forenses, inventou o seguinte caso ficcional para mostrar as consequências legais de diferentes viradas durante uma investigação:

Se um homem pula de um prédio na intenção de se matar,

mas no meio da queda é morto por uma bala de um revólver,

atirada de um apartamento no qual um marido queria apenas assustar sua esposa com um revólver sem balas,

mas o revólver foi secretamente carregado pelo homem suicida porque ele queria que o marido matasse a esposa,

o caso é um suicídio ou um assassinato?

10. Paradoxo do teletransporte

Derek Parfit é um filósofo britânico que estudou a teoria da identidade. Em sua experiência do pensamento do teletransporte, ele questiona o seguinte: se você usar um teletransportador para ir à Marte que copia cada partícula do seu corpo, criando uma réplica exatamente igual a você no seu destino, com sua memória completa, ao mesmo tempo em que destrói o seu eu original, de uma perspectiva em primeira pessoa, você continua a existir ou você morreu?

9. Paradoxo da economia

O paradoxo de John Robertson postula o seguinte: nossa economia é péssima, então faz sentido que todos nós economizemos dinheiro, uma vez que não temos o suficiente para comprar coisas que não precisamos. O problema é que, se todos começarem a economizar dinheiro, a demanda agregada vai começar a cair e a renda vai seguir essa tendência. Nós acabaremos com economias mais baixas. O que fazer?

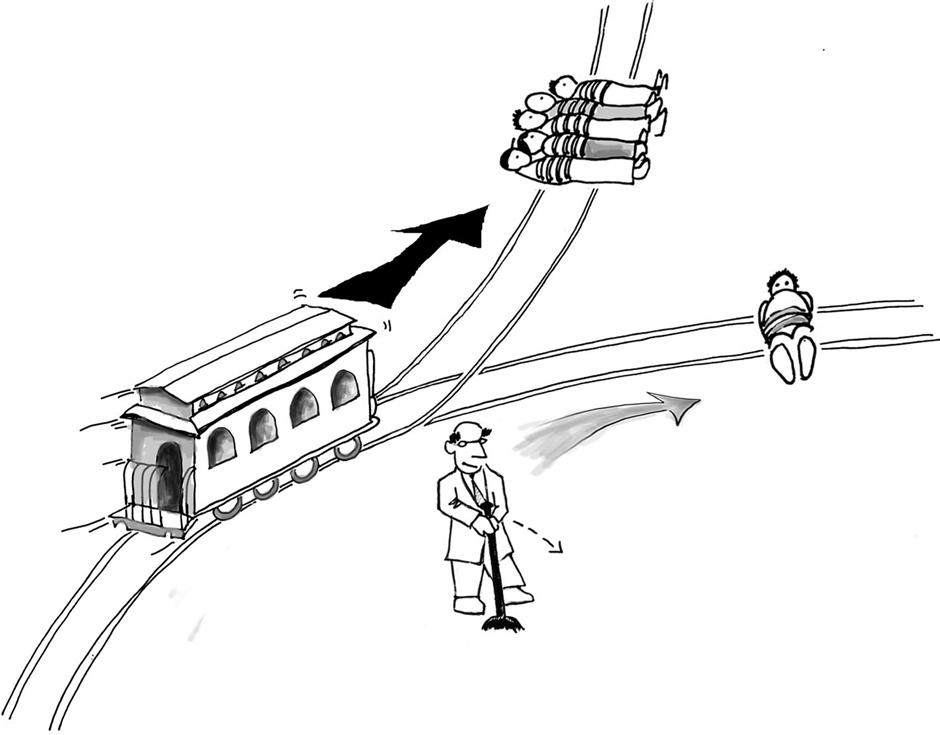

8. Dilema do bonde

O dilema do bonde é um experimento de pensamento em ética idealizado por Philippa Foot. Um bonde está fora de controle em uma estrada. Em seu caminho, há cinco pessoas amarradas na pista. Felizmente, você pode apertar um botão que encaminhará o bonde para um percurso diferente – mas ali, por desgraça, se encontra outra pessoa também atada. O que você faz? Nada (cinco pessoas morrem, mas você poderia as ter salvado), ou aperta o botão (você salva cinco pessoas, mas mata uma)?

8. Dilema do bonde

O dilema do bonde é um experimento de pensamento em ética idealizado por Philippa Foot. Um bonde está fora de controle em uma estrada. Em seu caminho, há cinco pessoas amarradas na pista. Felizmente, você pode apertar um botão que encaminhará o bonde para um percurso diferente – mas ali, por desgraça, se encontra outra pessoa também atada. O que você faz? Nada (cinco pessoas morrem, mas você poderia as ter salvado), ou aperta o botão (você salva cinco pessoas, mas mata uma)?

7. Enigma do livre arbítrio

“Sobre a Natureza das Coisas” é um poema didático escrito no século I aC por Tito Lucrécio Caro, no qual ele reflete sobre a realidade do homem em um universo sem deuses. O filósofo romano foi o primeiro a se perguntar: se os átomos em nosso cérebro sempre se comportam previsivelmente, como podemos ter livre arbítrio?

6. Alegoria do homem suspenso

Esse experimento do pensamento foi proposto pelo filósofo Avicena no século 10. Imagine um homem criado em privação sensorial total. Ele não pode ver, ouvir, tocar, cheirar nem sentir gostos. Ele sabe que existe? Avicena crê que sim, o que, para ele, prova a existência de uma alma. Outros filósofos não têm certeza se o homem suspenso saberia que está vivo/existe.

5. Paradoxo do navio de Teseu

O pensador grego Plutarco propôs o seguinte paradoxo: o povo de Atenas mantém o navio de Teseu em bom estado, substituindo cada peça conforme ela se desgasta. Eventualmente, todas são trocadas e não há mais nenhuma peça original no barco. Ainda dá para dizer que esse é o navio de Teseu?

4. Enigma do veneno

Esse paradoxo foi proposto pelo filósofo Gregory Kavka, que estudou a possibilidade da intenção em fazer algo. Se um bilionário dissesse que ia te dar um milhão de reais caso você tivesse a intenção (e somente a intenção) de tomar um veneno que não te mataria, mas apenas te deixaria muito doente por um dia, você aceitaria? O dinheiro estaria na sua conta de manhã, mas você só precisaria tomar o veneno à tarde. Suponhamos que houvesse um método de checar sua intenção – como você já sabe que poderia desistir de tomar o veneno sem perder o dinheiro, como você poderia realmente ter a intenção de tomá-lo?

3. Paradoxo do mentiroso

Esse paradoxo é um enigma sem resposta. Ao tentar resolvê-lo, encontram-se informações que se ligam umas às outras, mas não levam a solução alguma. É o seguinte: se um homem diz “Eu sempre minto”, ele está mentindo ou falando a verdade?

2. Paradoxo do advogado

O paradoxo do advogado foi inventado por Protágoras na Grécia Antiga. É o seguinte: um professor ensina direito a um aluno, sendo que ele só precisa pagar pelas aulas quando ganhar seu primeiro caso em um tribunal. Passado muito tempo, o aluno ainda não ganhou nenhum caso no tribunal, e não pagou o professor, de forma que ele decide processá-lo.

Protágoras argumenta que, se o professor ganhasse o caso, receberia o dinheiro correspondente aos serviços prestados. Se o aluno ganhasse, o professor seria pago da mesma forma, visto que, segundo o contrato original, ele teria ganho o seu primeiro caso.

O aluno, no entanto, argumenta que, se ele ganhasse o caso, então, por decisão do tribunal, não teria que pagar a Protágoras. Se não ganhasse, não teria ganho ainda nenhum caso e não teria que pagar Protágoras do mesmo jeito.

Quem está certo?

1. Suicídio ou assassinato

Don Harper Mills, o ex-presidente da Academia Americana de Ciências Forenses, inventou o seguinte caso ficcional para mostrar as consequências legais de diferentes viradas durante uma investigação:

Se um homem pula de um prédio na intenção de se matar,

mas no meio da queda é morto por uma bala de um revólver,

atirada de um apartamento no qual um marido queria apenas assustar sua esposa com um revólver sem balas,

mas o revólver foi secretamente carregado pelo homem suicida porque ele queria que o marido matasse a esposa,

o caso é um suicídio ou um assassinato?

Fonte: Cracked via HypeScience

14 janeiro 2017

Rir é o melhor remédio

Questão de Contabilidade

Um empresa vendeu um produto por $100. O custo da mercadoria vendida é de 4/5 deste valor. Qual o lucro obtido?

Para contadores

Um contador creditou $100 em receita, tendo por contrapartida caixa. A empresa utiliza o inventário permanente e o custo da mercadoria vendida é de 4/5 do valor de venda. Desconsidere os tributos e outros custos. Qual o lucro bruto obtido?

Prova de reposição da turma de não contadores

Um empresa vendeu um produto $100. O custo da mercadoria vendida é de 4/5 deste valor. A empresa obteve lucro? Sim ou Não?

Segunda prova de reposição da turma de não contadores

Um empresa vendeu um produto por $100. O custo da mercadoria vendida é $80 e o lucro é de $20. Qual o valor do lucro?

Turma de ciências sociais

Uma empresa capitalista usurpadora vendeu seu produto por $100. A soma total dos custos é de $80, indicando que o capitalista obteve um lucro através da exploração ilegitima do trabalho. Discuta à luz da teoria marxista.

Turma do direito

Uma empresa vendeu um produto por $100. A margem é de $20. Quais as implicações desta operação, sine qua non, à luz da doutrina jurídica e do código comercial brasileiro?

Um empresa vendeu um produto por $100. O custo da mercadoria vendida é de 4/5 deste valor. Qual o lucro obtido?

Para contadores

Um contador creditou $100 em receita, tendo por contrapartida caixa. A empresa utiliza o inventário permanente e o custo da mercadoria vendida é de 4/5 do valor de venda. Desconsidere os tributos e outros custos. Qual o lucro bruto obtido?

Prova de reposição da turma de não contadores

Um empresa vendeu um produto $100. O custo da mercadoria vendida é de 4/5 deste valor. A empresa obteve lucro? Sim ou Não?

Segunda prova de reposição da turma de não contadores

Um empresa vendeu um produto por $100. O custo da mercadoria vendida é $80 e o lucro é de $20. Qual o valor do lucro?

Turma de ciências sociais

Uma empresa capitalista usurpadora vendeu seu produto por $100. A soma total dos custos é de $80, indicando que o capitalista obteve um lucro através da exploração ilegitima do trabalho. Discuta à luz da teoria marxista.

Turma do direito

Uma empresa vendeu um produto por $100. A margem é de $20. Quais as implicações desta operação, sine qua non, à luz da doutrina jurídica e do código comercial brasileiro?

Fato: Propina não é propina & CGU não é CGU

Fato: Propina não é propina ; CGU não é CGU

Data: 9 de janeiro de 2017

Contextualização

Estamos diante de uma grande investigação sobre a corrupção nas entidades públicas. Isto compreende não somente a investigação da lava-jato, como também outras operações que estão sendo realizada por diversas entidades.

Obviamente que existe e existirá reações contrárias a maneira como isto tem sido feito ou a tentativa de mudança no status quo da forma como se faz negócios no Brasil. Quando as relações econômicas precisam de atos ilícitos para serem realizadas, algo não está adequado numa sociedade. Convivemos com isto diariamente, seja "pagando um para o cafezinho", "furando filas", "usando favores de amigos", "criando dificuldades para obter facilidades" entre outras coisas.

O que está ocorrendo na política brasileira é reflexo da nossa sociedade.

Os dois fatos desta semana é uma maneira de chamar a atenção para a reação contrária ao que está ocorrendo no país. O fato de um juiz dizer que propina não é propina é assustador; e ele tem "argumentos" para isto. O segundo ponto é a constatação de que a entidade responsável pelo "controle" não funciona a contento.

Relevância

A redução da corrupção é uma condição essencial para o desenvolvimento do nosso país nos próximos anos.

Notícia boa para contabilidade?

Ruim. Mas só teremos a dimensão no futuro. É necessário derrubar a medida que indica que "propina não é propina". E a CGU precisa voltar a atuar como um órgão de controle. Orçamento e recursos humanos não faltam.

Desdobramentos

Acredito que a medida do juiz deverá ser derrubada facilmente. Os argumentos são fragéis demais. Mas isto tomará parte do tempo e fôlego. Outras medidas como esta virão. A questão da CGU é mais séria. Transformar a entidade em ministério não resolve; mais dinheiro também não é o caso; melhorar a escolha também parece não ajudar; talvez uma reação do corpo técnico da entidade, que tornaria impossível que a indicação de apadrinhados ressultasse na redução do combate a corrupção.

Mas a semana só teve isto?

A constatação que o custo de entrada reduziu em diversos setores e isto tem aumentado a competição em alguns setores.

Data: 9 de janeiro de 2017

Contextualização

Estamos diante de uma grande investigação sobre a corrupção nas entidades públicas. Isto compreende não somente a investigação da lava-jato, como também outras operações que estão sendo realizada por diversas entidades.

Obviamente que existe e existirá reações contrárias a maneira como isto tem sido feito ou a tentativa de mudança no status quo da forma como se faz negócios no Brasil. Quando as relações econômicas precisam de atos ilícitos para serem realizadas, algo não está adequado numa sociedade. Convivemos com isto diariamente, seja "pagando um para o cafezinho", "furando filas", "usando favores de amigos", "criando dificuldades para obter facilidades" entre outras coisas.

O que está ocorrendo na política brasileira é reflexo da nossa sociedade.

Os dois fatos desta semana é uma maneira de chamar a atenção para a reação contrária ao que está ocorrendo no país. O fato de um juiz dizer que propina não é propina é assustador; e ele tem "argumentos" para isto. O segundo ponto é a constatação de que a entidade responsável pelo "controle" não funciona a contento.

Relevância

A redução da corrupção é uma condição essencial para o desenvolvimento do nosso país nos próximos anos.

Notícia boa para contabilidade?

Ruim. Mas só teremos a dimensão no futuro. É necessário derrubar a medida que indica que "propina não é propina". E a CGU precisa voltar a atuar como um órgão de controle. Orçamento e recursos humanos não faltam.

Desdobramentos

Acredito que a medida do juiz deverá ser derrubada facilmente. Os argumentos são fragéis demais. Mas isto tomará parte do tempo e fôlego. Outras medidas como esta virão. A questão da CGU é mais séria. Transformar a entidade em ministério não resolve; mais dinheiro também não é o caso; melhorar a escolha também parece não ajudar; talvez uma reação do corpo técnico da entidade, que tornaria impossível que a indicação de apadrinhados ressultasse na redução do combate a corrupção.

Mas a semana só teve isto?

A constatação que o custo de entrada reduziu em diversos setores e isto tem aumentado a competição em alguns setores.

13 janeiro 2017

Propina pode não representar dano ao erário

O juiz federal Friedmann Anderson Wendpap, da 1ª Vara Fedral de Curitiba, considerou que o pagamento de propina a agentes públicos da Petrobrás, pode não representar dano aos cofres públicos (1). Em decisão publicada nesta segunda-feira, 9, o magistrado rejeitou pedidos da força-tarefa da Operação Lava Jato, em ação cível, para que a Galvão Engenharia, sua holding e seus executivos, além do ex-diretor de Abastecimento da Petrobrás Paulo Roberto Costa, fossem condenados a pagar valores milionários ao erário.

“Não se pode considerar o pagamento da vantagem indevida como dano ao erário, por uma singela razão: ainda que tenha sido fixada com base no valor do contrato, a propina foi paga pelas próprias empreiteiras (2), e não pela Administração Pública (3)”, escreveu Wendpap.

Segundo o juiz, é necessário que haja prova do dano ao erário (4) e também “a delimitação do dano.” (5)

(...) Para o magistrado, a Petrobrás – que é uma das autoras da ação contra a Galvão, junto do MPF e da União – “pagou, em verdade, foi o preço do contrato e em razão de um serviço que, em tese, foi realizado a contento”.

“Logo, o pagamento da propina não implica, ipso facto, dano ao erário, mas desvantagem, em tese, às próprias contratadas.” (6)

Wendpap afirma que é “até factível que os atos ímprobos tenham causado dano ao erário”. “Ocorre que este, porém – como é sintomático – não decorre da vantagem indevida, mas sim do superfaturamento dos contratos (eis, pois, o an debeatur).”

O Ministério Público Federal considera que o valor de 1% do contrato pago como propina ao ex-diretor da Petrobrás Paulo Roberto Costa é o prejuízo para a estatal. Nos processos da Lava Jato, executivos das empreiteiras do cartel explicaram que o valor das propinas era embutido no custo do projeto.

Para o juiz, o uso do percentual como base de cálculo do dando parte de um raciocínio “sofismático”.

“Até poder-se-ia conjecturar que a propina consistiria num piso relativo ao dano ao erário. Afinal, se se paga 1% sobre o valor de cada contrato, por consequência, esse montante seria o mínimo do superfaturamento das obras. Entretanto, esse raciocínio, a meu juízo, é sofismático.”

Segundo ele, é preciso considerar que as empresas tenham pago a propina dentro de sua margem de lucro. (7)

“Seria mais ou menos, fazendo uma analogia com o pensamento da filósofa Hannah Arendt, como a ‘banalização da imoralidade’. Pagava-se porque assim era, sem muitas vezes alvejar um proveito certo”, argumenta o juiz.

“Portanto, o raciocínio puramente silogístico não é suficiente para inferir que o erário teria sido lesado em cada contrato para cuja celebração teria havido o pagamento de propina.”

(...) Para o juiz, a holding não pode ser responsabilizada. “Embora a Galvão Participações seja sócia controladora da Galvão Engenharia, a acusação não descreveu em que medida a primeira se teria beneficiado dos atos ímprobos. Afinal, o mero fato de ser sócio, por si só, não implica que a pessoa jurídica controladora tenha se beneficiado, uma vez que as personalidades jurídicas, em linha de princípio, não se confundem”, escreveu o juiz.

“Seria imprescindível, pois, que a peça inicial esboçasse algum indício de que não haveria qualquer separação entre o patrimônio da Galvão Participações e o da Galvão Engenharia (confusão patrimonial) ou, até mesmo, de que a Galvão Participações seria a grande gestora do pagamento de propina, provindo do seu capital os valores destinado ao repasse aos agentes públicos da Petrobras (desvio de finalidade). Não o fez.”

(1) É isto mesmo que você está lendo. Como diz o ditado, "fralda de bebê e cabeça de juiz ..."

(2) Como é que é? Se for paga pela empreiteira não é propina. Parece que falta olhar no dicionário para saber o que significa propina. É o pagamento para que alguém faça um ato ilícito.

(3) Ou seja, propina é quando a administração pública paga a alguém. Esta delimitação do conceito é de grande interesse as empresas que estão sendo investigadas.

(4) O fato da empresa pagar para algum funcionário da Petrobras já não seria suficiente. Afinal, a empresa não faria isto se não tivesse algum interesse. E pagaria para o funcionário pela posição que ocupa.

(5) Ele quer uma mensuração do dano. Mas a propina pode ser paga para eventos já ocorridos, mas também como um "investimento", uma forma de ajudar em decisões futuras. É por esta razão que o código de ética de organizações sérias impede que funcionários recebam presentes de terceiros. É por esta razão também que ex-dirigentes (incluindo presidente da república) não pode aceitar presente. Isto influencia sua decisão futura.

(6) Ao juiz não interessa saber se o contrato poderia ser feito em valores menores se não ocorresse a propina.

(7) Se for dentro da margem do lucro pode.

“Não se pode considerar o pagamento da vantagem indevida como dano ao erário, por uma singela razão: ainda que tenha sido fixada com base no valor do contrato, a propina foi paga pelas próprias empreiteiras (2), e não pela Administração Pública (3)”, escreveu Wendpap.

Segundo o juiz, é necessário que haja prova do dano ao erário (4) e também “a delimitação do dano.” (5)

(...) Para o magistrado, a Petrobrás – que é uma das autoras da ação contra a Galvão, junto do MPF e da União – “pagou, em verdade, foi o preço do contrato e em razão de um serviço que, em tese, foi realizado a contento”.

“Logo, o pagamento da propina não implica, ipso facto, dano ao erário, mas desvantagem, em tese, às próprias contratadas.” (6)

Wendpap afirma que é “até factível que os atos ímprobos tenham causado dano ao erário”. “Ocorre que este, porém – como é sintomático – não decorre da vantagem indevida, mas sim do superfaturamento dos contratos (eis, pois, o an debeatur).”

O Ministério Público Federal considera que o valor de 1% do contrato pago como propina ao ex-diretor da Petrobrás Paulo Roberto Costa é o prejuízo para a estatal. Nos processos da Lava Jato, executivos das empreiteiras do cartel explicaram que o valor das propinas era embutido no custo do projeto.

Para o juiz, o uso do percentual como base de cálculo do dando parte de um raciocínio “sofismático”.

“Até poder-se-ia conjecturar que a propina consistiria num piso relativo ao dano ao erário. Afinal, se se paga 1% sobre o valor de cada contrato, por consequência, esse montante seria o mínimo do superfaturamento das obras. Entretanto, esse raciocínio, a meu juízo, é sofismático.”

Segundo ele, é preciso considerar que as empresas tenham pago a propina dentro de sua margem de lucro. (7)

“Seria mais ou menos, fazendo uma analogia com o pensamento da filósofa Hannah Arendt, como a ‘banalização da imoralidade’. Pagava-se porque assim era, sem muitas vezes alvejar um proveito certo”, argumenta o juiz.

“Portanto, o raciocínio puramente silogístico não é suficiente para inferir que o erário teria sido lesado em cada contrato para cuja celebração teria havido o pagamento de propina.”

(...) Para o juiz, a holding não pode ser responsabilizada. “Embora a Galvão Participações seja sócia controladora da Galvão Engenharia, a acusação não descreveu em que medida a primeira se teria beneficiado dos atos ímprobos. Afinal, o mero fato de ser sócio, por si só, não implica que a pessoa jurídica controladora tenha se beneficiado, uma vez que as personalidades jurídicas, em linha de princípio, não se confundem”, escreveu o juiz.

“Seria imprescindível, pois, que a peça inicial esboçasse algum indício de que não haveria qualquer separação entre o patrimônio da Galvão Participações e o da Galvão Engenharia (confusão patrimonial) ou, até mesmo, de que a Galvão Participações seria a grande gestora do pagamento de propina, provindo do seu capital os valores destinado ao repasse aos agentes públicos da Petrobras (desvio de finalidade). Não o fez.”

(1) É isto mesmo que você está lendo. Como diz o ditado, "fralda de bebê e cabeça de juiz ..."

(2) Como é que é? Se for paga pela empreiteira não é propina. Parece que falta olhar no dicionário para saber o que significa propina. É o pagamento para que alguém faça um ato ilícito.

(3) Ou seja, propina é quando a administração pública paga a alguém. Esta delimitação do conceito é de grande interesse as empresas que estão sendo investigadas.

(4) O fato da empresa pagar para algum funcionário da Petrobras já não seria suficiente. Afinal, a empresa não faria isto se não tivesse algum interesse. E pagaria para o funcionário pela posição que ocupa.

(5) Ele quer uma mensuração do dano. Mas a propina pode ser paga para eventos já ocorridos, mas também como um "investimento", uma forma de ajudar em decisões futuras. É por esta razão que o código de ética de organizações sérias impede que funcionários recebam presentes de terceiros. É por esta razão também que ex-dirigentes (incluindo presidente da república) não pode aceitar presente. Isto influencia sua decisão futura.

(6) Ao juiz não interessa saber se o contrato poderia ser feito em valores menores se não ocorresse a propina.

(7) Se for dentro da margem do lucro pode.

12 janeiro 2017

11 janeiro 2017

Resenha: Bull

Billions, com Damien “Homeland” Lewis e nota no IMDB de 8,4, é sobre mercado financeiro, fraude e criminosos de terno. Chance, com Hugh “Doutor House” Laurie, é sobre um psiquiatra e tem IMDB de 7,9. Frequency é um policial que junta pai e filha que se comunicam no tempo (IMDB = 7,8) e é mais interessante que o resumo. Gilmore Girls é sobre o relacionamento entre mãe e filha, de volta após anos do seu encerramento, parece hoje mais cansativa (IMDB = 8,1). Shooter é uma série de ação, baseada no filme O Atirador, que fez sucesso no passado (IMDB = 7,8). Sweet Vicious é uma ação, comédia e suspense, que mostra duas garotas que se unem para combater estupros no campus de um colégio. É bem legalzinha e feminista (IMDB = 7,3). Good Behavior é sobre uma golpista, que termina por fazer uma parceria com um assassino; obviamente acontece um relacionamento entre eles (IMDB = 8,2). Lethal Weapon é uma série de ação, com toques de comédia, sobre dois policiais: um certinho e outro maluquinho. É baseado nos filmes Máquina Mortífera que fizeram sucesso no passado com Mel Gibson. O IMDB é de 7,9. Medici é uma série italiana, com a participação muito especial de Dustin Hoffman, sobre a família de Florença que é conhecida dos contadores por adotar, de forma inovadora, as partidas dobradas. A nota do IMDB é de 8,1 e vale a pena conferir. E tem The Crown, que consegue tornar interessante a vida da rainha Isabel (ou Elizabeth como conhecemos). Com um IMDB de 8,9 – um dos maiores para uma série – cada episódio é bem caprichado em termos de atuação, roteiro e cenário. O diálogo entre Churchill e Isabel, num dos últimos episódios da primeira temporada, sobre a confiança que a rainha deveria ter no seu primeiro ministro é o ponto alto de The Crown.

Em termos de nota, Bull é bem pior que as anteriores: IMDB de 6,7. Talvez seja aquela série que terá somente uma temporada. O Dr. Bull é um especialista no julgamento humano. Ele usa este conhecimento para vencer casos de júri. No décimo episódio, por exemplo, Bull ajuda uma empresa de automóveis sem motorista num crime contra seu funcionário: o automóvel atropelou o engenheiro que estava testando o protótipo. Dr. Bull ajuda a escolher o júri e cria estratégias para a condução do processo. Também ajuda a descobrir o culpado verdadeiro pelo crime. O que eu acho interessante na série é o fato de usar conceitos de psicologia; no episódio comentado, sua equipe descobre que a empresária estava mentindo pelo movimento dos pés e a quantidade de piscadas dos seus olhos.

A sua equipe possui especialistas em moda, tecnologia, direito e uma ex-agente do FBI. Acredito que a nota do IMDB esteja correta, já que o roteiro é meio forçado; apesar de dizer que é baseado na vida do famoso Dr. Phil, é difícil de acreditar que ele foi tudo isto. Além disto, a solução de cada episódio não é muito crível. Finalmente, nem todo mundo gosta de filme/serie de júri, que parece ser uma mania dos gringos.

Vale a Pena? Se você busca uma série perfeita, não. Os defeitos de Bull são visíveis. Mas se por um acaso você quiser diversão com uma análise rasteira sobre a aplicação de conhecimentos de psicologia, eis a série.

10 janeiro 2017

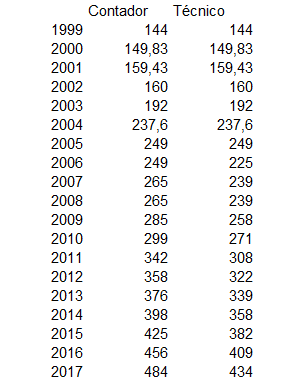

Anuidade do CFC

O Conselho Federal de Contabilidade anunciou os novos valores da anuidade. Usando um indexador, o CFC corrigiu em torno de 6% o valor pago pelos cadastrados. No ano passado fizemos uma longa análise em relação a estes valores, que ainda permanece válida. A partir de 2006 a entidade fez uma distinção entre contador e técnico; quando se usa os valores corrigidos tem-se que o maior valor ocorreu em 2004 e o menor em 2002.

O Conselho Federal de Contabilidade anunciou os novos valores da anuidade. Usando um indexador, o CFC corrigiu em torno de 6% o valor pago pelos cadastrados. No ano passado fizemos uma longa análise em relação a estes valores, que ainda permanece válida. A partir de 2006 a entidade fez uma distinção entre contador e técnico; quando se usa os valores corrigidos tem-se que o maior valor ocorreu em 2004 e o menor em 2002.

09 janeiro 2017

Custo de entrada

O que permite a uma startup mirar tão alto é o fato de as tecnologias digitais estarem reduzindo consideravelmente o custo de entrada em segmentos industriais até pouco tempo atrás dominados por gigantes corporativos. O fenômeno é particularmente significativo no tocante ao dispendioso e prolongado processo desenvolvimento de produtos. Entre os primeiros esboços e construção de protótipos em argila e, em seguida, a produção de componentes e a realização de testes, as montadoras de automóveis costumavam levar cinco anos ou mais para pôr um modelo novo no mercado. A coisa era igualmente demorada para as fabricantes de motocicletas.

Hoje em dia, com a ajuda de softwares de projeto 3D, técnicas de engenharia e sistemas de simulação, algumas montadoras dão conta do recado em apenas dois anos. O produto, tanto no caso de um carro, como de uma motocicleta ou até mesmo de um avião, ganha existência no mundo digital, onde pode ser esculpido e longamente testado antes de ganhar a concretude de um objeto real. Também é possível simular métodos de produção.

O texto analisa o caso da Vanguard, uma fabricante de motocicletas:

É essa a abordagem da Vanguard, que foi criada em 2013 pelo ex-consultor de empresas François-Xavier Terny e pelo projetista de motocicletas Edward Jacobs. Contando atualmente com apenas alguns poucos funcionários e sem dispor do volume de recursos das grandes fabricantes, a startup utilizou o software Solidworks, da francesa Dassault Systèmes, para projetar uma motocicleta digital antes de transformá-la numa máquina de verdade. Sistemas como esse vêm se beneficiando de preços cada vez baixos e performance crescente de poder computacional. “Em termos de ferramentas de projeto e engenharia, estamos no mesmo nível que as grandes do setor, coisa que teria sido impossível há dez anos”, diz Terny.

Os projetos digitais também franqueiam um acesso mais ágil e descomplicado aos fornecedores globais, permitindo que eles ofereçam seus melhores preços para as peças de que a fabricante precisa. Os arquivos do projeto podem ser enviados por e-mail para uma vasta rede de firmas de engenharia que oferecem serviços online.

O elevado custo de entrada funcionava como uma "barreira" para os concorrentes. A barreira pode ser legal (como é o caso do serviço de táxi) ou do volume de investimento exigido, como é o caso da empresa de motocicletas. Se isto ocorre neste setor, área similares também devem sofrer o mesmo impacto, como é o caso da produção de automóveis.

CGU e a corrupção

Uma notícia do jornal O Estado de S Paulo parece indicar que também é o caso da corrupção durante o governo Lula-Dilma. Um e-mail de Marcelo Odebrecht, o executivo mais relevante da principal empresa corruptora, apresenta indícios disso:

“Chefe, (...) não sei se você conhece Luiz Navarro, secretário executivo da Controladoria-Geral da União. A pessoa dele comandou de forma efetiva a CGU, e penso que isso é reconhecido dentro e fora do órgão. Acho que vale a pena você recebê-lo para avaliar como ele poderia se ajustar em espaços do novo governo”

O e-mail era direcionado para Palocci. Navarro não somente foi mantido no cargo, como no ano seguinte foi promovido a chefia da CGU e no ano passado foi nomeado para a Comissão de Ética da Presidência da República.

É interessante notar que a CGU teve e está tendo um papel secundário no processo de investigação dos problemas que ocorreram na administração pública federal nos últimos anos. (Dias atrás vi um automóvel destacando o papel da CGU no combate a corrupção. Os dizeres eram o mesmo da fotografia ilustrada aqui.)

Blogs de Contabilidade: Contabilidade Etc

Acabamos de descobrir que mais um blog de contabilidade foi criado, o Contabilidade Etc. O autor é o professor doutor Edilson Paulo da Universidade Federal da Paraíba. Para saber mais, clique aqui e leia a apresentação.

Vida longa ao Contabilidade Etc! E bem vindo ao grupo de contadores blogueiros.

08 janeiro 2017

Listas: Atores mais bem pagos no Prêmio Globo de Ouro

Os atores nominados mais ricos:

Apenas três dos indicados estão dentre os atores mais bem pagos: Amy Adams, Julia Louis-Dreyfus e Kerry Washington.

Adams: US$13,5 milhões

Washington: 13,5 milhões

Louis-Dreyfus: US$ 7,5 milhões

A base foi a lista de atores mais bem pagos e 2016 de acordo com a revista Forbes.

História da Contabilidade: Ensinando contabilidade em meados do século XIX

No final de 1857 a cidade de São Paulo tinha menos de 30 mil habitantes e se concentrava na região da República, Sé e Brás (1). Mesmo com este número reduzido, já existiam jornais diários na cidade, assim como intensa atividade comercial. No final de dezembro de 1857 o Correio Paulistano publicou um anúncio extenso de J. A. T. Romeiro, que oferecia seus préstimos para ensinar contabilidade (2). O título era o seguinte: “J. A. T. Romeiro, guarda livros da caixa filial do banco do Brasil em S. Paulo”. Este banco do Brasil corresponde a instituição financeira de mesmo nome que conhecemos nos dias de hoje. Tinha matriz na capital, o Rio de Janeiro, e provavelmente uma das suas maiores filiais estava localizada em São Paulo. Observe que Romeiro informa ser “guarda livros”, a antiga denominação do profissional contábil.

O primeiro parágrafo apresentava o seguinte trecho (3):

Ensina teoria e pratica de escrituração por partidas dobradas; e de contabilidade aplicada especialmente as operações comerciais, não só em relação aos mercados do Brasil, mas ainda as praças estrangeiras, segundo seu sistema monetário, usos, medidas e câmbios.

Com respeito ao trecho é importante destacar que apesar do país ainda ter sua economia baseada na agricultura e extrativismo, a principal utilização da contabilidade era na atividade comercial. Neste ponto se destacava o comércio com o exterior. Daí a importância de saber o câmbio e entender o que acontecia nas “praças estrangeiras”, denominação da época para as cidades estrangeiras. Isto também aparece no texto acima sob a forma do termo “contabilidade aplicada especialmente as operações comerciais”. Para isto, saber o câmbio e a conversão de medidas era bastante útil. Também é interessante notar que Romeiro apresentava como um professor da teoria e da prática; era importante para o profissional “saber como fazer”, ou seja, ter a noção da prática. Finalmente, Romeiro ensinava as partidas dobradas. Nos dias de hoje é praticamente inconcebível entender a contabilidade sem associar com o lançamento a débito e a crédito. Mas o método veneziano não foi absorvido por todos e em todas as situações. Era muito comum naquela época a utilização das “partidas simples”; esta forma de contabilização era usada na contabilidade pública, por exemplo. Assim, Romeiro avisa que sabe as partidas dobradas, mais comum no comércio.

No parágrafo seguinte do anúncio tem-se:

A pratica gradual de uma escrituração suposta abrangendo o desenvolvimento progressivo de uma casa comercial, dada a grande variedade de especulações durante as diversas gerencias pessoais e sociais até dissolver-se e liquidar-se; e seguidamente a mesma prática, já aperfeiçoada, dirigindo-a as operações de um estabelecimento bancário adstrito a sua lei orgânica: servirá de lição clara e correta – auxiliada pela explicação das regras, pelas fórmulas a seguir nos livros, pela praxe mais geralmente admitida e sobretudo pelas prescrições do código comercial brasileiro.

Romeiro indica neste parágrafo seu método de ensino: através de uma situação simulada, onde o aluno irá trabalhar em exemplos de um comércio, da sua constituição até sua dissolução e liquidação. Nada muito diferente do que temos nos dias de hoje em sala de aula. A seguir, usando também de exemplos fictícios, ensina o que denominamos de contabilidade bancária; nada de se espantar, já que o professor era guarda livros de um estabelecimento deste tipo. Tudo isto é realizado conforme inclusive a prática contábil geralmente usada na época, mas especialmente o código comercial. A adequação da contabilidade as normas legais são bastante antigas, portanto. Continua o anúncio:

Há bem poucos anos, talvez, um semelhante liceu na cidade de S Paulo, fosse considerado supérfluo, estéril e até exótico; hoje, aqueles que raciocinam sobre o progresso da indústria no Brasil e se felicitam de ver o credito territorial e o sistema bancário ramificando-se pelo país e expandindo seus benefícios, reconhecem que a mocidade carece de ser habilitada no estudo e trato mercantil, ao qual é chamada tanto pelas felizes disposições da atualidade como pela insinuação repercutida da tribuna, da imprensa e da administração pública, e que por conseguinte, este meu propósito é tão oportuno quanto pode ser útil.

Gostaria de destacar que o termo “indústria” não corresponde necessariamente a imagem que temos nos dias de hoje, mas muito mais a setor econômico, como é o caso do comércio. Romeiro enfatiza a relevância da proposta. E continua

O método que adotei está estoado (4) de todas as antigualhas e preceitos difusos ou impertinentes: na aplicação aos exercícios bancários alongo-me a apreciar os balanços das diversas instituições de crédito, os orçamentos do império, a riqueza e recursos financeiros de diversos estados e análise de trabalhos estatísticos: de sorte que este ensino compreenda os conhecimentos que se requerem em um guarda-livros ou um funcionário público e os que convém geralmente a gerencia de estabelecimentos de ordem superior.

Observe que Romeiro não somente ensina contabilidade bancária como também orçamento público – já que o governo se vale de empréstimos para financiar suas despesas – assim como análise de dados. No texto acima, Romeiro destaca, portanto, que o ensino é prático, não voltado para assuntos de pouco importância. A seguir, sob o título de Condições, ele destaca os termos do ensino:

Oito mil reis mensais, pagos adiantados.

Duas sessões de ensino em cada semana, nos dias quartas e sábados, começando as 4 horas da tarde.

Às quintas-feiras, para as pessoas que tendo luzes do sistema de escrituração queiram exercitar-se numa determinada aplicação.

Abrem-se as lições no dia 3 de janeiro de 1858; as pessoas que quiserem frequentá-las são rogadas a inscrever-se até este dia, na casa do anunciante, rua da Constituição.

Observe que naquela época não existia luz elétrica. Assim, as aulas começavam no final da tarde e provavelmente avançavam até as seis/sete horas da noite. Também é interessante que o início do calendário era bem cedo no ano: início de janeiro. Como o curso poderia servir para aqueles que já tinham seus negócios, Romeiro faz um alerta interessante:

Para os comerciantes de grande ou pequeno negócio, que desejarem seguir em suas casas a escrita de partidas dobradas = como, sendo aquela que lhes pode mostrar rapidamente o ativo e o passivo isento de erros: ofereço-lhes formar os métodos elaborados conforme o maneio que praticam, representando por algarismos arbitrários os verdadeiros, para ser a escrituração feita por seus caixeiros, escusando-me assim de tomar conhecimento dos haveres reais de suas casas.

Mais adiante ele afirma que:

Escusado parece, mas sempre é bom dizer: que sendo eu empregado em um estabelecimento onde a indiscrição é uma incapacidade destruidora de todos os merecimentos pessoais, pode o meu comitente ter a segurança de que seus negócios não ficarão expostos a esta repreensível veleidade.

Ou seja, não irá usar as informações do curso no seu trabalho de guarda-livros do banco.

(1) Este número refere-se ao censo de 1872, ou seja, quinze anos depois. Veja o histórico demográfico da cidade em http://smdu.prefeitura.sp.gov.br/historico_demografico/1872.php

(2) Correio Paulistano, 19 de dezembro de 1857, ano IV, n. 506, p. 4.

(3) Adaptei a grafia da época, para tornar a leitura mais agradável.

(4) Não consegui encontrar o significado desta palavra, mas antigualhas corresponde a antiguidade.

O primeiro parágrafo apresentava o seguinte trecho (3):

Ensina teoria e pratica de escrituração por partidas dobradas; e de contabilidade aplicada especialmente as operações comerciais, não só em relação aos mercados do Brasil, mas ainda as praças estrangeiras, segundo seu sistema monetário, usos, medidas e câmbios.

Com respeito ao trecho é importante destacar que apesar do país ainda ter sua economia baseada na agricultura e extrativismo, a principal utilização da contabilidade era na atividade comercial. Neste ponto se destacava o comércio com o exterior. Daí a importância de saber o câmbio e entender o que acontecia nas “praças estrangeiras”, denominação da época para as cidades estrangeiras. Isto também aparece no texto acima sob a forma do termo “contabilidade aplicada especialmente as operações comerciais”. Para isto, saber o câmbio e a conversão de medidas era bastante útil. Também é interessante notar que Romeiro apresentava como um professor da teoria e da prática; era importante para o profissional “saber como fazer”, ou seja, ter a noção da prática. Finalmente, Romeiro ensinava as partidas dobradas. Nos dias de hoje é praticamente inconcebível entender a contabilidade sem associar com o lançamento a débito e a crédito. Mas o método veneziano não foi absorvido por todos e em todas as situações. Era muito comum naquela época a utilização das “partidas simples”; esta forma de contabilização era usada na contabilidade pública, por exemplo. Assim, Romeiro avisa que sabe as partidas dobradas, mais comum no comércio.

No parágrafo seguinte do anúncio tem-se:

A pratica gradual de uma escrituração suposta abrangendo o desenvolvimento progressivo de uma casa comercial, dada a grande variedade de especulações durante as diversas gerencias pessoais e sociais até dissolver-se e liquidar-se; e seguidamente a mesma prática, já aperfeiçoada, dirigindo-a as operações de um estabelecimento bancário adstrito a sua lei orgânica: servirá de lição clara e correta – auxiliada pela explicação das regras, pelas fórmulas a seguir nos livros, pela praxe mais geralmente admitida e sobretudo pelas prescrições do código comercial brasileiro.

Romeiro indica neste parágrafo seu método de ensino: através de uma situação simulada, onde o aluno irá trabalhar em exemplos de um comércio, da sua constituição até sua dissolução e liquidação. Nada muito diferente do que temos nos dias de hoje em sala de aula. A seguir, usando também de exemplos fictícios, ensina o que denominamos de contabilidade bancária; nada de se espantar, já que o professor era guarda livros de um estabelecimento deste tipo. Tudo isto é realizado conforme inclusive a prática contábil geralmente usada na época, mas especialmente o código comercial. A adequação da contabilidade as normas legais são bastante antigas, portanto. Continua o anúncio:

Há bem poucos anos, talvez, um semelhante liceu na cidade de S Paulo, fosse considerado supérfluo, estéril e até exótico; hoje, aqueles que raciocinam sobre o progresso da indústria no Brasil e se felicitam de ver o credito territorial e o sistema bancário ramificando-se pelo país e expandindo seus benefícios, reconhecem que a mocidade carece de ser habilitada no estudo e trato mercantil, ao qual é chamada tanto pelas felizes disposições da atualidade como pela insinuação repercutida da tribuna, da imprensa e da administração pública, e que por conseguinte, este meu propósito é tão oportuno quanto pode ser útil.

Gostaria de destacar que o termo “indústria” não corresponde necessariamente a imagem que temos nos dias de hoje, mas muito mais a setor econômico, como é o caso do comércio. Romeiro enfatiza a relevância da proposta. E continua

O método que adotei está estoado (4) de todas as antigualhas e preceitos difusos ou impertinentes: na aplicação aos exercícios bancários alongo-me a apreciar os balanços das diversas instituições de crédito, os orçamentos do império, a riqueza e recursos financeiros de diversos estados e análise de trabalhos estatísticos: de sorte que este ensino compreenda os conhecimentos que se requerem em um guarda-livros ou um funcionário público e os que convém geralmente a gerencia de estabelecimentos de ordem superior.

Observe que Romeiro não somente ensina contabilidade bancária como também orçamento público – já que o governo se vale de empréstimos para financiar suas despesas – assim como análise de dados. No texto acima, Romeiro destaca, portanto, que o ensino é prático, não voltado para assuntos de pouco importância. A seguir, sob o título de Condições, ele destaca os termos do ensino:

Oito mil reis mensais, pagos adiantados.

Duas sessões de ensino em cada semana, nos dias quartas e sábados, começando as 4 horas da tarde.

Às quintas-feiras, para as pessoas que tendo luzes do sistema de escrituração queiram exercitar-se numa determinada aplicação.

Abrem-se as lições no dia 3 de janeiro de 1858; as pessoas que quiserem frequentá-las são rogadas a inscrever-se até este dia, na casa do anunciante, rua da Constituição.

Observe que naquela época não existia luz elétrica. Assim, as aulas começavam no final da tarde e provavelmente avançavam até as seis/sete horas da noite. Também é interessante que o início do calendário era bem cedo no ano: início de janeiro. Como o curso poderia servir para aqueles que já tinham seus negócios, Romeiro faz um alerta interessante:

Para os comerciantes de grande ou pequeno negócio, que desejarem seguir em suas casas a escrita de partidas dobradas = como, sendo aquela que lhes pode mostrar rapidamente o ativo e o passivo isento de erros: ofereço-lhes formar os métodos elaborados conforme o maneio que praticam, representando por algarismos arbitrários os verdadeiros, para ser a escrituração feita por seus caixeiros, escusando-me assim de tomar conhecimento dos haveres reais de suas casas.

Mais adiante ele afirma que:

Escusado parece, mas sempre é bom dizer: que sendo eu empregado em um estabelecimento onde a indiscrição é uma incapacidade destruidora de todos os merecimentos pessoais, pode o meu comitente ter a segurança de que seus negócios não ficarão expostos a esta repreensível veleidade.

Ou seja, não irá usar as informações do curso no seu trabalho de guarda-livros do banco.

(1) Este número refere-se ao censo de 1872, ou seja, quinze anos depois. Veja o histórico demográfico da cidade em http://smdu.prefeitura.sp.gov.br/historico_demografico/1872.php

(2) Correio Paulistano, 19 de dezembro de 1857, ano IV, n. 506, p. 4.

(3) Adaptei a grafia da época, para tornar a leitura mais agradável.

(4) Não consegui encontrar o significado desta palavra, mas antigualhas corresponde a antiguidade.

Assinar:

Postagens (Atom)