HP mexe no conselho para conter escândalo, mas questões permanecem

September 13, 2006 4:05 a.m.

Por Don Clark, Jim Carlton, John Emshwiller, Peter Waldman e Joann Lublin

The Wall Street Journal.

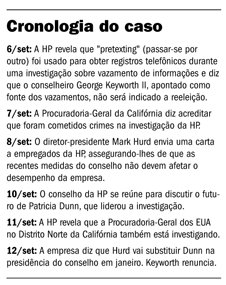

A Hewlett-Packard Co. informou que Patricia Dunn vai deixar em janeiro a presidência de seu conselho de administração, a mais recente vítima de um escândalo gerado por uma investigação sobre vazamentos de informações que usou registros telefônicos pessoais dos próprios conselheiros e de nove jornalistas.

A HP disse que esses registros foram obtidos por investigadores externos que usaram uma prática imprópria: eles se fizeram passar por conselheiros e jornalistas para solicitar os dados das empresas telefônicas.

Mark Hurd, o diretor-presidente e superintendente da HP, vai acumular a presidência do conselho a partir de uma reunião do grupo em 18 de janeiro.

Outro personagem envolvido, George Keyworth II, ex-conselheiro de ciência da presidência dos EUA que era membro do conselho da HP desde 1986, deve se demitir também. Durante a investigação dos vazamentos lançada por Dunn, Keyworth foi identificado como fonte das informações dadas à imprensa.

[hp2]

Um porta-foz da HP disse que Dunn se demitiu voluntariamente do cargo para minimizar as distrações para a companhia por causa de um imbróglio que resultou numa série de investigações de autoridades estaduais e federais. Ela disse que sabia que os registros telefônicos dos conselheiros estavam sendo investigados, mas não percebeu que os registros haviam sido obtidos de maneira imprópria.

Dunn, que continuará fazendo parte do conselho, disse num comunicado que a investigação era necessária para resolver o problema de persistentes vazamentos de informação confidencial. "Infelizmente, a investigação, que foi conduzida por terceiros, incluiu certas técnicas impróprias", disse ela. "Essas foram além do que supúnhamos que fossem, e eu peço desculpas por elas terem sido empregadas."

Hurd, também em pronunciamento previamente preparado, acrescentou: "Estou agindo para garantir que técnicas impróprias de investigação não serão usadas novamente. Elas não têm lugar na HP."

[hp]

A HP ainda enfrenta conseqüências legais da investigação, e uma série de questões que não foram publicamente respondidas. Entre elas: quem sabia na empresa e no conselho que registros telefônicos pessoais estavam sendo verificados? Por que essa prática não disparou alertas, mesmo que não esitvesse claro se os registros foram obtidos pela prática de se passar por outro. Por que Hurd, que ficou sabendo dos resultados da investigação dois meses antes de eles serem apresentados ao conselho, em maio, não matou a investigação antes que ela estourasse?

Um comitê da Câmara dos Deputados americana está buscando informações da HP sobre a questão. Um porta-voz da Procuradoria-Geral da Califórnia disse que a investigação do escritório sobre a questão continua.

Dunn, que era uma alta executiva da Barclays Global Investors em São Francisco, foi indicada como presidente do conselho sem cargo na diretoria em fevereiro de 2005, depois que a companhia demitiu Carly Fiorina, que então acumulava as presidências do conselho e executiva.

Keyworth, protegido de um dos fundadores da HP, David Packard, é de longe o membro mais antigo do conselho. Depois que os resultados da investigação de Dunn foram apresentados ao conselho em maio, os conselheiros pediram a Keyworth que se demitisse, mas ele recusou.

Naquela reunião, um amigo de Keyworth, o investidor de capital de risco Thomas Perkins, renunciou a seu assento em protesto contra a condução da investigação, que a HP confirmou envolver a aquisição das informações telefônicas pessoais de conselheiros e de alguns jornalistas usando meios irregulares.

As ações da HP subiram 2,3% ontem na Bolsa de Nova York.