28 janeiro 2016

Links

Índice de Passaporte: Brasil no grupo 17, sem necessidade de visto em 128 países. EUA e Reino Unido em primeiro, com 147 países.

Explicação matemática da existência de teorias da conspiração

Propaganda explica alguns conceitos de finanças: efeito manada, kippers, baby bonds (títulos de baixo valor) e alligator spread (comissão que come o rendimento da pessoa)

27 janeiro 2016

A mensagem de Ano-Novo da Deloitte

"Na primeira vez que li (...) dei risada. Depois, a li de novo e de novo. Renjen [o CEO da Deloitte, foto] compôs algo tão ruim, tão vazio e tão diretamente estúpido, que foi difícil continuar rindo".

Qualidade da educação e crescimento econômico: o milagre do sudeste asiático

Resumo:

With per-capita gross domestic product (GDP) growing by an average of 4.5% annually since 1960, people in East Asia are about nine times as prosperous as two generations ago. By contrast, the average person in Latin America is only about two and a half times as prosperous. Over the past quarter-century, both theoretical and empirical analyses of possible drivers of the different growth rates seen around the world invariably assign an important role to human capital (1–4). This has led to development policies focused on increasing enrollment and retention in schools. We argue, however, that too much attention is paid to the time spent in school, and too little is paid to the quality of the schools and the types of skills developed there.

Knowledge capital, growth, and the East Asian miracle

Science 22 Jan 2016:

Vol. 351, Issue 6271, pp. 344-345

DOI: 10.1126/science.aad7796

With per-capita gross domestic product (GDP) growing by an average of 4.5% annually since 1960, people in East Asia are about nine times as prosperous as two generations ago. By contrast, the average person in Latin America is only about two and a half times as prosperous. Over the past quarter-century, both theoretical and empirical analyses of possible drivers of the different growth rates seen around the world invariably assign an important role to human capital (1–4). This has led to development policies focused on increasing enrollment and retention in schools. We argue, however, that too much attention is paid to the time spent in school, and too little is paid to the quality of the schools and the types of skills developed there.

Knowledge capital, growth, and the East Asian miracle

Science 22 Jan 2016:

Vol. 351, Issue 6271, pp. 344-345

DOI: 10.1126/science.aad7796

26 janeiro 2016

Cruzada Contra a Regressão Múltipla

A huge range of science projects are done with multiple regression analysis. The results are often somewhere between meaningless and quite damaging. ...

I hope that in the future, if I’m successful in communicating with people about this, that there’ll be a kind of upfront warning in New York Times articles: These data are based on multiple regression analysis. This would be a sign that you probably shouldn’t read the article because you’re quite likely to get non-information or misinformation.

The thing I’m most interested in right now has become a kind of crusade against correlational statistical analysis—in particular, what’s called multiple regression analysis. Say you want to find out whether taking Vitamin E is associated with lower prostate cancer risk. You look at the correlational evidence and indeed it turns out that men who take Vitamin E have lower risk for prostate cancer. Then someone says, "Well, let’s see if we do the actual experiment, what happens." And what happens when you do the experiment is that Vitamin E contributes to the likelihood of prostate cancer. How could there be differences? These happen a lot. The correlational—the observational—evidence tells you one thing, the experimental evidence tells you something completely different.

RICHARD NISBETT is a professor of psychology and co-director of the Culture and Cognition Program at the University of Michigan. He is the author of Mindware: Tools for Smart Thinking; and The Geography of Thought.

I hope that in the future, if I’m successful in communicating with people about this, that there’ll be a kind of upfront warning in New York Times articles: These data are based on multiple regression analysis. This would be a sign that you probably shouldn’t read the article because you’re quite likely to get non-information or misinformation.

The thing I’m most interested in right now has become a kind of crusade against correlational statistical analysis—in particular, what’s called multiple regression analysis. Say you want to find out whether taking Vitamin E is associated with lower prostate cancer risk. You look at the correlational evidence and indeed it turns out that men who take Vitamin E have lower risk for prostate cancer. Then someone says, "Well, let’s see if we do the actual experiment, what happens." And what happens when you do the experiment is that Vitamin E contributes to the likelihood of prostate cancer. How could there be differences? These happen a lot. The correlational—the observational—evidence tells you one thing, the experimental evidence tells you something completely different.

In the case of health data, the big problem is something that’s come to be called the healthy user bias, because the guy who’s taking Vitamin E is also doing everything else right. A doctor or an article has told him to take Vitamin E, so he does that, but he’s also the guy who’s watching his weight and his cholesterol, gets plenty of exercise, drinks alcohol in moderation, doesn’t smoke, has a high level of education, and a high income. All of these things are likely to make you live longer, to make you less subject to morbidity and mortality risks of all kinds. You pull one thing out of that correlate and it’s going to look like Vitamin E is terrific because it’s dragging all these other good things along with it.

This is not, by any means, limited to health issues. A while back, I read a government report in The New York Times on the safety of automobiles. The measure that they used was the deaths per million drivers of each of these autos. It turns out that, for example, there are enormously more deaths per million drivers who drive Ford F150 pickups than for people who drive Volvo station wagons. Most people’s reaction, and certainly my initial reaction to it was, "Well, it sort of figures—everybody knows that Volvos are safe."

Let’s describe two people and you tell me who you think is more likely to be driving the Volvo and who is more likely to be driving the pickup: a suburban matron in the New York area and a twenty-five-year-old cowboy in Oklahoma. It’s obvious that people are not assigned their cars. We don’t say, "Billy, you’ll be driving a powder blue Volvo station wagon." Because of this self-selection problem, you simply can’t interpret data like that. You know virtually nothing about the relative safety of cars based on that study.

This is not, by any means, limited to health issues. A while back, I read a government report in The New York Times on the safety of automobiles. The measure that they used was the deaths per million drivers of each of these autos. It turns out that, for example, there are enormously more deaths per million drivers who drive Ford F150 pickups than for people who drive Volvo station wagons. Most people’s reaction, and certainly my initial reaction to it was, "Well, it sort of figures—everybody knows that Volvos are safe."

Let’s describe two people and you tell me who you think is more likely to be driving the Volvo and who is more likely to be driving the pickup: a suburban matron in the New York area and a twenty-five-year-old cowboy in Oklahoma. It’s obvious that people are not assigned their cars. We don’t say, "Billy, you’ll be driving a powder blue Volvo station wagon." Because of this self-selection problem, you simply can’t interpret data like that. You know virtually nothing about the relative safety of cars based on that study.

[...]

Continua aqui

RICHARD NISBETT is a professor of psychology and co-director of the Culture and Cognition Program at the University of Michigan. He is the author of Mindware: Tools for Smart Thinking; and The Geography of Thought.

Curso de Contabilidade Básica: Contagem física do Estoque

No capítulo seis do Curso de Contabilidade Básica comentamos que a contagem física do estoque é uma atividade demorada, que pode levar horas de trabalho dos funcionários. Nas empresas que adotam o inventário periódico, o levantamento do inventário é parte relevante na determinação do estoque final das mercadorias existentes. No inventário permanente, o levantamento físico também é importante, pois podem existir diferenças entre as mercadorias existentes no depósito e o valor constante dos sistemas contábeis. Comentamos que esta atividade pode permitir que a entidade descubra problemas diversos, como a saída de estoques sem o registro no sistema.

No final de 2015 uma grande empresa de varejo do Brasil descobriu um grande problema nos seus estoques. A Cnova é a empresa de comércio eletrônico do grupo Casino. Este grupo detem o controle das empresas Casas Bahia, Ponto Frio e Extra. O problema ocorreu no centro de distribuição com produtos eletrônicos e eletroportáteis, como TV e celulares. Alguns funcionários separavam produtos com pequenas avarias para serem vendidos no Barateiro. Aparentemente estes desviavam os produtos ainda dentro dos armazéns. Num período de três a cinco anos o valor desviado deve ter chegado a R$60 milhões (MATTOS, Adriana. Casino detecta roubo dentro de casa. Valor Econômico, 22 de dezembro de 2015. O valor foi posteriormente revisto para R$110 milhões).

O valor não é expressivo em relação ao valor da receita da Cnova. Mas o que importa é tentar entender como, em uma grande empresa como a Cnova, isto ocorreu por tanto tempo. Em situações como esta geralmente o preço das ações da empresa sofrem uma grande perda. No caso da Cnova ocorreu uma redução no preço de quase 18% na data da divulgação (MACHADO, Juliana; MATTOS, Adriana. Acionista vão à Justiça de Nova York contra Cnova. Valor Economico, 22 de janeiro de 2016). A empresa demitiu os funcionários, mas o estrago já tinha sido feito.

O levantamento físico comprovaria se as mercadorias devolvidas estariam realmente no estoque. Um dos cuidados desse levantamento seria utilizar funcionários que não estivessem envolvidos com a função de receber os estoques. Ou não manter os empregados na mesma função por muito tempo, fazendo rodízios nas funções.

No final de 2015 uma grande empresa de varejo do Brasil descobriu um grande problema nos seus estoques. A Cnova é a empresa de comércio eletrônico do grupo Casino. Este grupo detem o controle das empresas Casas Bahia, Ponto Frio e Extra. O problema ocorreu no centro de distribuição com produtos eletrônicos e eletroportáteis, como TV e celulares. Alguns funcionários separavam produtos com pequenas avarias para serem vendidos no Barateiro. Aparentemente estes desviavam os produtos ainda dentro dos armazéns. Num período de três a cinco anos o valor desviado deve ter chegado a R$60 milhões (MATTOS, Adriana. Casino detecta roubo dentro de casa. Valor Econômico, 22 de dezembro de 2015. O valor foi posteriormente revisto para R$110 milhões).

O valor não é expressivo em relação ao valor da receita da Cnova. Mas o que importa é tentar entender como, em uma grande empresa como a Cnova, isto ocorreu por tanto tempo. Em situações como esta geralmente o preço das ações da empresa sofrem uma grande perda. No caso da Cnova ocorreu uma redução no preço de quase 18% na data da divulgação (MACHADO, Juliana; MATTOS, Adriana. Acionista vão à Justiça de Nova York contra Cnova. Valor Economico, 22 de janeiro de 2016). A empresa demitiu os funcionários, mas o estrago já tinha sido feito.

O levantamento físico comprovaria se as mercadorias devolvidas estariam realmente no estoque. Um dos cuidados desse levantamento seria utilizar funcionários que não estivessem envolvidos com a função de receber os estoques. Ou não manter os empregados na mesma função por muito tempo, fazendo rodízios nas funções.

25 janeiro 2016

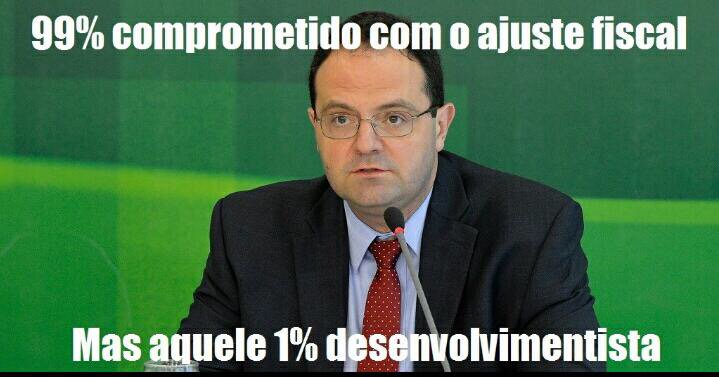

Alexandre Tombini: Aquele 1% pombo (dovish)

Em 2015, parece que o grande fenômeno da música brasileiro foi o cantor Wesley Safadão. Uma de suas músicas mais famosas é o hit Aquele 1% com a participação de Marcos Bellutti, que tem a seguinte letra:

Surgiram muitas piadas e memes na internet por causa do refrão (em negrito) dessa música:

Recentemente, recebi a seguinte imagem:

Em Macroeconomia, utiliza-se os termos hawkish (águia) ou dovish (pombo) para indicar se as declarações do Banco Central indicam uma política monetária contracionista (aumento da taxa de juros) ou indicam que a autoridade monetária não subirará os juros ( cortará os juros), pois acredita que a inflação está em ordem e é importante deixar os juros baixos para não prejudicar o crescimento da economia.

Eu abro a porta e puxo a cadeira do jantar

À luz de velas pra ela se apaixonar

Eu mando flores, chocolates e cartão

O meu problema sempre foi ter grande coração

Eu ligo no outro dia no estilo Don Juan

"Dormiu bem, meu amor?"

É domingo de manhã

Vamos pegar uma praia

Deu saudade do seu beijo

Trato todas iguais

Esse é meu defeito

Tô namorando todo mundo

99% anjo, perfeito

Mas aquele 1% é vagabundo

Aquele 1% é vagabundo

Safado e elas gostam

Surgiram muitas piadas e memes na internet por causa do refrão (em negrito) dessa música:

Recentemente, recebi a seguinte imagem:

Em Macroeconomia, utiliza-se os termos hawkish (águia) ou dovish (pombo) para indicar se as declarações do Banco Central indicam uma política monetária contracionista (aumento da taxa de juros) ou indicam que a autoridade monetária não subirará os juros ( cortará os juros), pois acredita que a inflação está em ordem e é importante deixar os juros baixos para não prejudicar o crescimento da economia.

Neste semana, antes da reunião do Copom, o presidente Alexandre Tombini deu declarações que indicaram uma posição dovish , ou seja que o Bacen não aumentaria a taxa de juros. O que causou surpresa no mercado, que esperarava um aumento de 0,25 ou 0,5 por cento na taxa de juros SELIC devido ao descontrole da inflação e a expectativa de que a autoridade monetária estaria empenhado em reverter a inflação para a sua meta de 4,5% no fim de 2017. No dia seguinte, o Copom confirmou as declarações de Tombini e não subiu os juros. Essa mudança de posição de hawkish para dovish levou a perda de credibilidade da política monetária do país e tornou o custo da dívida mais alto, pois as taxas de juros de longo prazo já ficaram mais altas. Em suma, agora o Brasil não tem mais credibilidade na política fiscal e monetária.

Brincando de completar no Google

O Google tem uma ferramenta que completa a sua pesquisa. Por curiosidade coloquei: "contador é...", "contabilista é ..." e "contabilidade é ..." e deixei o Google completar. Geralmente o buscador reage conforme as pesquisas que foram realizadas anteriormente. Assim, se muitas pessoas colocando na pesquisa "contador é bonito", na próxima vez que alguém começar a digitar "contador é" o Google irá completar com a palavra "bonito".

Eis o resultado:

Eis o resultado:

Ah, sim. Coloquei também "contadora é " e não apareceu nenhum resultado.

24 janeiro 2016

Assinar:

Postagens (Atom)