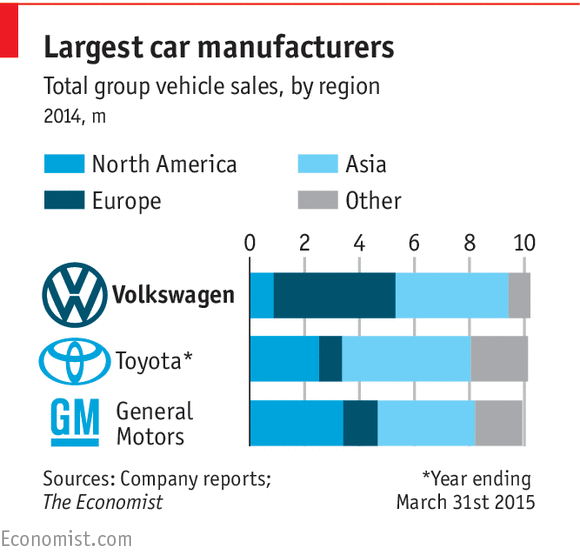

Yet the fall in the firm's share price is not simply the result of the scale of the potential fine. The final figure may well be much less, particularly if VW co-operates with regulators. Investors have also been spooked by its other problems, which the latest scandal have made worse.

22 setembro 2015

Por que as ações da Volks despencaram?

ON SEPTEMBER 21st, the share price of Volkswagen (VW), the world's largest carmaker by units produced, fell by 17% in just one day. Investors dumped the firm's shares after it was accused by America's Environmental Protection Agency (EPA) of cheating emission tests on its diesel-powered vehicles. Although Volkswagen's chief executive, Martin Winterkorn, has apologised for faking the data, the carmaker could still face a fine of up to $18 billion—and even more if regulators find that it has committed any more misdemeanours in Europe and Asia.

Yet the fall in the firm's share price is not simply the result of the scale of the potential fine. The final figure may well be much less, particularly if VW co-operates with regulators. Investors have also been spooked by its other problems, which the latest scandal have made worse.

Yet the fall in the firm's share price is not simply the result of the scale of the potential fine. The final figure may well be much less, particularly if VW co-operates with regulators. Investors have also been spooked by its other problems, which the latest scandal have made worse.

Monitoração dos possíveis impactos da Operação Lava Jato

Um blog fantástico é o “Análise Real”.

Abaixo segue um vídeo postado por eles para ajuda a entender como o Banco Central mapeia exposições e riscos de contágio da Operação Lava Jato:

Abaixo segue um vídeo postado por eles para ajuda a entender como o Banco Central mapeia exposições e riscos de contágio da Operação Lava Jato:

Fifa e KPMG

Desde 1999 a KPMG é responsável pela auditoria da Fifa e em nenhum momento alertou, no seu parecer de auditoria, sobre problemas na contabilidade da entidade. Como existe uma investigação do Departamento de Justiça dos EUA e da Procuradoria da Suíça sobre a corrupção dentro da Fifa, a KPMG está fazendo uma revisão das auditorias realizadas, segundo informou a Reuters.

Responsabilidade

21 setembro 2015

Finanças Pessoais: Vale a pena pagar a mais? Custo e utilidade marginal.

Utilidade é

a habilidade que um bem ou serviço tem de satisfazer um desejo humano. Uma

tarefa essencial em finanças pessoais é determinar o quanto de utilidade você

irá ganhar a partir de determinada decisão. Por exemplo, se você decidir gastar

$70 em um ingresso para um show, você poderá estar pensando no que ganhará com isso.

Talvez você curta uma noite agradável com boa música, amigos e por aí vai...

A utilidade

marginal é a satisfação extra, derivada de se ter uma unidade incremental a

mais de um item. Quando conhecido, esse custo pode ser comparado à utilidade

marginal recebida.

Pensar

sobre a utilidade marginal e o custo marginal pode ajudar no processo de tomada

de decisão já que ele nos leva a comparar apenas as variáveis mais importantes.

Ela requer que nós examinemos o que iremos ganhar se também experimentarmos uma

quantia de custo extra.

Para

ilustrar a ideia, finja que você está considerando gastar $150 ao invés de $90

($60 adicionais) por uma poltrona na primeira fileira. Que utilidade marginal

você ganhará com a decisão? Talvez a habilidade de ver e ouvir melhor, ou a

satisfação de ter um dos melhores lugares do concerto. Você então se

perguntaria se os benefícios extras valeriam 60 barões.

Na prática,

as pessoas estão inclinadas a buscar utilidade adicional desde que a utilidade

marginal exceda o custo marginal.

Vejamos

outro exemplo. Imagine que dois automóveis novos estão disponíveis na

concessionária em Betim, Minas Gerais, onde o engenheiro civil Daniel Castro

está tentando fazer uma opção de compra. Ambos os veículos são modelos similares,

mas de diferentes fabricantes. O primeiro, com uma etiqueta de compra de $39.100,

tem um número moderado de opções enquanto o segundo, com uma etiqueta de preço

de $40.800 têm opções adicionais numerosas. A análise marginal sugere que o

Daniel não precisa considerar todas as opções ao comparar os veículos. Ao invés

disso, o conceito de custo marginal nos diz para comparar os benefícios das

opções adicionais com os custos adicionais - $1.700 nesse caso ($40.800 - $39.100).

Daniel precisa decidir apenas se as opções adicionais valem $1700.

Faça

decisões inteligentes. Não considere características que não te atraem ou que

você não irá utilizar.

Sugestão de leitura: GARMAN, E. Thomas; FORGUE, Raymond E. Personal Finance. South-Western College Pub, 2011.

Resiliência Econômica e Indicadores de Alerta Antecipado

The global financial crisis and the high associated costs have revived the academic and policy interest in "early warning indicators" of crises. This paper provides empirical evidence on the usefulness of a new set of vulnerability indicators, proposed in a companion paper (Röhn et al., 2015), in predicting severe recessions and crises in OECD countries. To evaluate the usefulness of the indicators the signalling approach is employed, which takes into account policy makers’ preferences between missing crises and false alarms. Our empirical evidence shows that the majority of indicators would have helped to predict severe recessions in the 34 OECD economies and Latvia between 1970 and 2014. Indicators of global risks consistently outperform domestic indicators in terms of their usefulness, highlighting the importance of taking international developments into account when assessing a country’s vulnerabilities. In the domestic areas, indicators that measure asset market imbalances (real house and equity prices, house price-to-income and house price-to-rent ratios), also perform consistently well both in and out-of sample. Domestic credit related variables appear particularly useful in signalling upcoming banking crises and in predicting the global financial crisis out-of-sample. The results are broadly robust to different definitions of costly events, different forecasting horizons and different time and country samples.

Hermansen, M. and O. Röhn (2015), "Economic resilience: The usefulness of early warning indicators in OECD countries", OECD Economics Department Working Papers, No. 1250, OECD Publishing, Paris.

DOI: http://dx.doi.org/10.1787/5jrxhgfqx3mv-en

Outros artigos podem ser encontrados aqui

20 setembro 2015

História da Contabilidade: Companhia Beberibe

Na história da evidenciação contábil brasileira a Companhia Beberibe ocupa um lugar de grande destaque. Esta empresa pernambucana talvez tenha realizada a primeira evidenciação do setor privado, sem levar em consideração a publicação das entidades do terceiro setor. E o volume de evidenciação que a empresa apresentava era realmente substancial para a época.

Em 10 de novembro de 1843 a empresa publica o seguinte num jornal (1):

A primeira parte – que numerei com (1) – é a introdução da contabilidade da empresa, indicando que a mesma estava apresentando as operações que ocorreram até o último dia de outro de 1843. No item (2) da minha numeração tem-se o valor lançado acumulado até a data de 31 de julho. O número (3) mostra a numeração dos documentos, enquanto o número (4) se tem o valor. Em cada evento se tem a sua descrição, o documento e o valor. Por exemplo no item (5) ocorreu no dia 1º. De agosto e refere-se a despesa com o apontador J. T. Peixoto, provavelmente um funcionário da empresa; o documento é o de número 179, com valor de 50 mil reis. No evento seguinte, do dia 4 de agosto, duas despesas de pagamento do administrador (documento 180) e do mestre (181). E assim prossegue até o documento 212. Como um diário da empresa.Ao final a empresa faz uma “recapitulação” ou seja, um grande resumo dos itens:

A primeira parte – que numerei com (1) – é a introdução da contabilidade da empresa, indicando que a mesma estava apresentando as operações que ocorreram até o último dia de outro de 1843. No item (2) da minha numeração tem-se o valor lançado acumulado até a data de 31 de julho. O número (3) mostra a numeração dos documentos, enquanto o número (4) se tem o valor. Em cada evento se tem a sua descrição, o documento e o valor. Por exemplo no item (5) ocorreu no dia 1º. De agosto e refere-se a despesa com o apontador J. T. Peixoto, provavelmente um funcionário da empresa; o documento é o de número 179, com valor de 50 mil reis. No evento seguinte, do dia 4 de agosto, duas despesas de pagamento do administrador (documento 180) e do mestre (181). E assim prossegue até o documento 212. Como um diário da empresa.Ao final a empresa faz uma “recapitulação” ou seja, um grande resumo dos itens:

Em resumo, as despesas com administração, eventuais e gerais foram de 11:130,707, enquanto que as despesas com caixa d’água e açude do Prata somaram 15:293,452 e assim por diante, totalizando 62:792,915. Na segunda parte, as receitas, que na publicação são denominadas de “acções”, que apresentam um total de 65:100,000. A diferença representa o valorem caixa, que é subtração do último valor por 62:792,915 ou 2:307,085.

O fato de o resultado corresponder ao “balanço em caixa” indica a utilização do regime de caixa na contabilidade da empresa. Finalmente, a empresa evidenciou também a conta caixa sob a forma de razonete (2):

Trata-se de uma conta que apresenta do lado esquerdo os valores de saída do caixa da empresa, exceto a última linha, que mostra o saldo existente no caixa. Do lado direito, os valores recebidos pela empresa, totalizando 17:500:000. Os valores das colunas são iguais. É interessante notar que isto mostraria o equilíbrio da conta caixa, provado pelo valor existente em dinheiro na empresa ao final de outubro de 1843.

Trata-se de uma conta que apresenta do lado esquerdo os valores de saída do caixa da empresa, exceto a última linha, que mostra o saldo existente no caixa. Do lado direito, os valores recebidos pela empresa, totalizando 17:500:000. Os valores das colunas são iguais. É interessante notar que isto mostraria o equilíbrio da conta caixa, provado pelo valor existente em dinheiro na empresa ao final de outubro de 1843.

A divulgação da Beberibe é importante pelo detalhamento das informações. Ademais, a empresa, recém-fundada, era uma sociedade por ações, com a finalidade de fornecer água para a cidade de Recife e redondezas (3). A empresa tinha assembleia dos acionistas, realizada duas vezes ao ano, em maio e novembro (4). A assembleia, além de eleger os gestores, “examinava” os balanços e discutia e deliberava sobre o orçamento de receitas e despesas. Nas competências do Caixa (artigo 29 do estatuto) constava “apresentar a Administração, de tres em tres mezes, hum balancete de receita, e despesa, e estado do cofre; e depois de approvado pela Administração publicado pela imprensa”. (5)

Ao longo dos anos seguintes, a Beberibe apresentava regularmente as informações contábeis. A empresa tinha uma participação de Francisco Antonio de Oliveira, condecorado como Barão de Beberibe, um famoso negociante que enriqueceu com o comércio de escravos (6)

(1) Publicado no Diário de Pernambuco, 10 de novembro de 1843, ano XIX, n. 243, p. 2.

(2) O interessante desta informação é que a mesma foi publicada “virada”, num ângulo de noventa graus. O responsável pela publicação do jornal estava aproveitando o espaço.

(3) Conforme estatuto da empresa publicado em Diário de Pernambuco, 17 de maio de 1843, ano XIX, n. 108, p. 1.

(4) Isto explica a publicação das informações em 10 de novembro. As informações são do estatuto da empresa, publicado Diário de Pernambuco, 17 de maio de 1843, ano XIX, n. 108, p. 1 e seguintes.

(5) Grafia da época.

(6) Conforme GOMES, Amanda. O Barão Traficante e as Redes Socias do Tráfico, 2015

Em 10 de novembro de 1843 a empresa publica o seguinte num jornal (1):

Em resumo, as despesas com administração, eventuais e gerais foram de 11:130,707, enquanto que as despesas com caixa d’água e açude do Prata somaram 15:293,452 e assim por diante, totalizando 62:792,915. Na segunda parte, as receitas, que na publicação são denominadas de “acções”, que apresentam um total de 65:100,000. A diferença representa o valorem caixa, que é subtração do último valor por 62:792,915 ou 2:307,085.

O fato de o resultado corresponder ao “balanço em caixa” indica a utilização do regime de caixa na contabilidade da empresa. Finalmente, a empresa evidenciou também a conta caixa sob a forma de razonete (2):

A divulgação da Beberibe é importante pelo detalhamento das informações. Ademais, a empresa, recém-fundada, era uma sociedade por ações, com a finalidade de fornecer água para a cidade de Recife e redondezas (3). A empresa tinha assembleia dos acionistas, realizada duas vezes ao ano, em maio e novembro (4). A assembleia, além de eleger os gestores, “examinava” os balanços e discutia e deliberava sobre o orçamento de receitas e despesas. Nas competências do Caixa (artigo 29 do estatuto) constava “apresentar a Administração, de tres em tres mezes, hum balancete de receita, e despesa, e estado do cofre; e depois de approvado pela Administração publicado pela imprensa”. (5)

Ao longo dos anos seguintes, a Beberibe apresentava regularmente as informações contábeis. A empresa tinha uma participação de Francisco Antonio de Oliveira, condecorado como Barão de Beberibe, um famoso negociante que enriqueceu com o comércio de escravos (6)

(1) Publicado no Diário de Pernambuco, 10 de novembro de 1843, ano XIX, n. 243, p. 2.

(2) O interessante desta informação é que a mesma foi publicada “virada”, num ângulo de noventa graus. O responsável pela publicação do jornal estava aproveitando o espaço.

(3) Conforme estatuto da empresa publicado em Diário de Pernambuco, 17 de maio de 1843, ano XIX, n. 108, p. 1.

(4) Isto explica a publicação das informações em 10 de novembro. As informações são do estatuto da empresa, publicado Diário de Pernambuco, 17 de maio de 1843, ano XIX, n. 108, p. 1 e seguintes.

(5) Grafia da época.

(6) Conforme GOMES, Amanda. O Barão Traficante e as Redes Socias do Tráfico, 2015

Assinar:

Postagens (Atom)