Notícia da Reuters. É inacreditável. Cadê o acionista da Petrobrás?

Brasil deveria dar refinarias da Petrobras à Bolívia, diz Morales

Terça, 31 de Outubro de 2006, 17h00

Fonte: Reuters

O Brasil devia dar de presente à Bolívia as refinarias da Petrobras, cujo valor está estimado em cerca de US$ 100 milhões, disse na terça-feira o presidente boliviano, Evo Morales.

"Esse preço para o Brasil não é nada, se eu fosse o Brasil daria as refinarias de presente", disse Morales.

O presidente boliviano afirmou que pretende fechar em breve um acordo com o Brasil para a recompra das refinarias, como forma de reverter o "mau negócio" fechado pelo governos bolivianos passados que as venderam.

Morales apelou à amizade com o presidente Luiz Inácio Lula da Silva, "a quem felicito por sua ratificação, e com certeza a negociação com a Bolívia o prejudicou na campanha".

Segundo ele, a nacionalização dos hidrocarbonetos e os planos de mobilização militar "em nenhum momento eram para fazer faltar gás, e sim para garantir o gás ao Brasil, obrigando o respeito das normas nacionais".

O presidente boliviano também disse que o fechamento dos contratos com as multinacionais, entre elas a Petrobras, evitou uma intervenção militar nas reservas bolivianas de gás natural.

Morales agradeceu o apoio das Forças Armadas à "recuperação dos recursos naturais" e anunciou que na semana que vem submeterá os contratos assinados no fim de semana ao Congresso Nacional, para que sejam ratificados.

"Se alguma empresa não assinasse, estávamos totalmente preparados para exercer nosso direito de propriedade. Dissemos que precisamos de sócios e não de donos para nossos recursos naturais", disse Morales a correspondentes estrangeiros.

"Seguramente teria havido uma ampla mobilização das Forças Armadas para exercer o direito de propriedade, como tem direito qualquer país", acrescentou ele.

31 outubro 2006

Previsões

Previsões para os próximos quatro anos:

1. A Nova Lei das S/A não será aprovada pois outros assuntos dominarão a pauta do Congresso;

2. Teremos problemas contábeis sérios com alguns fundos de pensão, com subestimação de cálculo atuarial e rentabilidade baixa em decorrência de decisões de investimento negativa

3. Haverá uma melhora em alguns pontos da estrutura jurídica, mas isto será pouco expressivo em termos comparativos com outros países

4. O desempenho de estatais será abaixo do mercado. Algumas delas terão problemas de contabilização, com contabilidade criativa

5. O CPC terá uma implantação lenta, apesar da boa vontade de algumas pessoas. O governo não reconhecerá a normatização contábil vinda do CPC

6. A contabilidade pública ainda utilizará o regime de caixa, apesar de algumas pequenas melhorias na sua parte gerencial

7. As vedetes serão empresas com boa governança e vínculo expressivo com o mercado mundial.

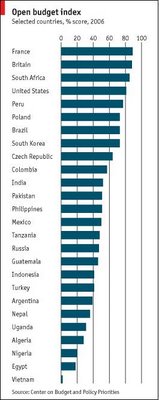

Transparência no Orçamento Público

Anteriormente fiz comentário sobre uma pesquisa de transparência do orçamento público no Brasil (clique aqui para ler).

Agora esta pesquisa sob a forma de figura, publicada na The Economist.

Microfinanças

O Nobel da Paz deste ano foi para Muhammad Yunus e seu Grameen Bank para a Microfinanças. Apesar do aspecto social do prêmio, existem alguns questionamentos sobre a validade desta estratégia.

Nesta semana, Becker fez o seguinte comentário sobre a microfinanças:

"Todos os economistas que tem estudado a microfinanças concordam que ela não será mais do que um fator menor para o fim da pobreza em qualquer país. O crescimento econômico requer direitos de propriedade, encorajamento a iniciativa privada, abertura ao comércio internacional, estímulo à educação, regulamentações limitadas e sensíveis e um governo razoavelmente honesto. Microfinanças faz somente uma pequena contribuição (...)"

Estamos no caminho certo?

Informação privilegiada 02

A seguir a continuação da reportagem do Valor Econômico:

Mercado pede punições severas e julgamentos rápidos

De São Paulo

"Aos 'insiders', a cadeira elétrica", diz Fábio Alperowitch, sócio da Fama Investimentos, gestora do mercado de ações. Sua hipérbole revela o sentimento de muitos investidores frente ao uso de informações privilegiadas. "Isso é apropriação indevida de valores, ou seja, roubo." Para ele, o combate à impunidade é a principal defesa dos prejudicados.

Fatos como esse só são descobertos depois de executados, portanto, é preciso combatê-los a posteriori. Informações privilegiadas são trocadas pelo mercado diariamente entre executivos e funcionários das empresas envolvidas, parceiros e escritórios de advocacia, entre outros. Mas é o uso dessas informações para obtenção de lucro próprio que torna o ato ilegal.

O ex-diretor de Política Monetária do Banco Central e sócio da Mauá Investimentos, Luiz Fernando Figueiredo, critica o fato de que, no Brasil, é possível protelar durante anos a punição a um caso de informação privilegiada determinada pela CVM, recorrendo à Justiça. Depois de anos se arrastando nos tribunais, a punição perde a eficácia, diz. "É diferente dos Estados Unidos, onde tendo prova o culpado já sai da corretora ou do banco para a cadeia."

A legislação brasileira deveria ser mais rigorosa com esse tipo de crime e tornar a punição pública, diz Figueiredo. Se isso ocorresse, outros pensariam duas vezes antes de fazer o mesmo, acrescenta. "Mas, se o processo demora 20 anos e a pena é leve, a punição não funciona."

O ex-diretor do Banco Central reconhece que a CVM está mais atuante, mas para chegar ao nível dos Estados Unidos a legislação teria de ser mais rigorosa. "Lá fora chega à cadeia, mas aqui, no máximo, há multa e suspensão e, ainda assim, depois de muitos anos", diz ele, lembrando do caso Nahas, que ocorreu em 1989, mas só foi julgado em 1994.

Um gestor lembra do caso da apresentadora de TV americana Martha Stewart como exemplo de punição severa. Ela foi presa por negociar ações de uma companhia farmacêutica após entrevistar um de seus executivos que, durante o intervalo do programa, contou-lhe fatos exclusivos.

A apuração de informações privilegiadas melhorou bastante no Brasil, porque há mais casos de punição e investigação. Mas o problema é que a própria lei tem punição mais branda do que deveria, diz Figueiredo. "Tem de haver punição, senão a regra do jogo perde o sentido e bandido acaba se saindo bem."

(DF, DC e Angelo Pavini)

Informação privilegiada

A redução da quantidade de informação privilegiada é um sintoma de melhoria do mercado de capitais. Se anteriormente a existência de tal fato não ruborizava ninguém, neste momento tal prática tem sido objeto de reportagens e quem sabe um dia será notícia na coluna policial. A seguir uma reportagem interessante do Valor de hoje sobre esta questão:

O perigo da informação privilegiada

Por Daniele Camba e Danilo Fariello

Antes de comprar uma ação, o investidor geralmente analisa os fundamentos da companhia e, se são bons, conclui que o papel deve se valorizar em bolsa e por isso segue adiante. A prática, no entanto, nem sempre é igual à teoria. Muitas vezes uma ação sobe ou desce sem nenhuma relação com fatos públicos, mas sim com acontecimentos que ainda poucos sabem. Investidores usam essas informações privilegiadas (chamadas de "insider information") para negociar ações antes que todo o mercado saiba e, assim, conseguir bons ganhos, sozinhos.

Casos recentes, como o de Telemar e Perdigão, que estão sendo investigados pela Comissão de Valores Mobiliários (CVM) por suspeita de uso de informação privilegiada, mostram que o investidor comum precisa ter cuidado pois, por mais desenvolvido que o mercado seja, o desempenho de uma ação pode variar conforme o fluxo dessas informações entre poucos.

A autarquia vem atuando de forma cada vez mais ativa para fiscalizar e coibir esse tipo de prática. Nos últimos anos, cresceu o número de casos de "insider" julgados. Em 2004, houve só o julgamento da Fator Administração de Recursos (FAR) e de seu sócio, Walter Appel, que foram condenados pelo uso de informação privilegiada na negociação de ações ordinárias (com direito a voto) da Copel. Em 2005, já foram seis casos. Este ano, até julho, foram julgados três e outros seis casos estão sob investigação.

"O uso de informação privilegiada tira a racionalidade do mercado e o direito de todos participarem em igualdade de condições", diz o professor do Ibmec-Rio e ex-superintendente de Relações com Empresas da CVM, Fábio Fonseca.

Este ano, até setembro, 261 ações ou fundos de investimentos caíram numa espécie de filtro da CVM por algum tipo de suspeita de operação irregular, como "insider", manipulação de preços e lavagem de dinheiro, segundo o superintendente de relações com mercado e intermediários da autarquia, Waldir de Jesus Nobre. Apenas em 39 destes havia indícios suficientes de irregularidade, portanto, foram levados à frente com um termo de acusação, que pode ir a julgamento.

No ano passado, a luz amarela da CVM acendeu em 162 ações ou fundos, mas, em compensação, 56 se transformaram em termos de acusação. A autarquia acompanha o mercado diariamente e em tempo real por um sistema que revela o comportamento de todas as ações como volume financeiro, número de negócios e oscilação. O papel cai num filtro e passa a ser observado de perto quando um ou mais indicadores fogem da média dos 60 últimos pregões, diz Nobre.

Indício de algo anormal pode ser considerado, por exemplo, o comportamento de um fundo de renda fixa em setembro. A carteira teve saque de R$ 62 milhões, valor equivalente a 38% da captação líquida no ano. No dia seguinte, o fundo teve perda de R$ 9,9 milhões, ou 0,68% do patrimônio, porque investia em debêntures da CP Cimento que entraram em default. Quem saiu um dia antes, livrou-se do prejuízo.

O passo seguinte é investigar se há motivos para o comportamento anormal. Na maior parte dos casos existe uma explicação pública, como queda nas vendas da empresa ou uma expectativa de um resultado pior no trimestre seguinte, exemplifica Nobre.

O restante são aqueles em que há indícios de que uma ou mais pessoas negociaram as ações com base numa informação que não é de domínio público. É neste pequeno grupo que está a grande dificuldade da CVM em conseguir fatos contundentes que comprovem que houve "insider". "Cerca de 40% desses casos são arquivados por falta de prova", lamenta Nobre.

Um dos grandes problemas é que a investigação da CVM fica restrita aos possíveis envolvidos e apenas no âmbito do mercado. "O melhor dos mundos seria se o 'insider' fosse o diretor da companhia", diz Nobre. "Mas em muitos casos existe toda uma teia de pessoas envolvidas e fica impossível pegá-las sem a quebra de sigilos bancário, telefônico e do cartão de crédito". Ele lembra que, com a implantação da Transferência Eletrônica Disponível (TED), ficou ainda mais difícil chegar na ponta do novelo. "Quando as operações eram pagas com cheque, conseguíamos pelo menos saber de onde saiu e para onde foi o dinheiro", diz Nobre.

Se a prática de "insider" torna o mercado injusto a todos, para o investidor pessoa física é pior, já que ele não está no pregão acompanhando o desempenho das ações de perto. "Quando esse investidor se dá conta, o papel já caiu 20%", diz Fonseca. Mas algumas dicas podem ajudar a evitar essas emboscadas nos investimentos.

As ações de segunda e terceira linhas e com valor unitário baixo estão mais suscetíveis a manipulação, lembra Fonseca, que acompanhou esses casos de perto quando estava na CVM. "Como são ações baratas, com poucos recursos o 'insider' consegue fazer um bom ganho". As vedetes do mercado, no entanto, não estão imunes. Por terem muita liquidez, o "insider" pode passar despercebido, mas terá de gastar alguns milhões para conseguir lucrar significativamente.

Seguindo o ditado de que onde há fumaça há fogo, é importante o investidor estar de olho em mudanças bruscas de volume e preço dos papéis, que podem ser os primeiros sinais de "insider". As ações de empresas ou setores que estejam passando por fusões, aquisições ou reestruturações societárias também são mais passíveis de manipulação, diz Luís Fernando Lopes, do Pátria. Aumentam as chances de manipulação em dias que antecedem a divulgação de balanços ou no vencimento de contratos futuros, diz Lopes. Por isso, o fundo de arbitragem do Pátria não negocia esses ativos nesses momentos.

Apesar de ser uma prática impossível de controlar, as empresas podem fazer a sua parte, dificultando esse tipo de vazamento. Uma saída, segundo o ex-superintendente da CVM, seria a companhia divulgar dados preliminares do balanço o mais rápido possível. Outra prática benéfica seria proibir diretores e executivos de negociar ações em alguns períodos.

30 outubro 2006

Lucro dos bancos deve recuar

Utilizando a amortização de ágios, os bancos reduzirão seus resultados neste trimestre. Veja reportagem do Estado de S. Paulo:

"Lucro dos bancos deve recuar no terceiro trimestre

Instituições resolveram amortizar ágios de aquisições

passadas, mas resultados ainda serão expressivos

Renée Pereira

O balanço dos bancos no terceiro trimestre deve trazer lucros bem menos exuberantes do que nos períodos anteriores. Isso porque as três maiores instituições privadas do País (Bradesco, Itaú e Unibanco) decidiram amortizar ágios de aquisições passadas, como BankBoston, América Express (Amex) e Banco do Estado do Ceará (BEC), que custaram bilhões de reais.

Ainda assim, os analistas acreditam que os números serão positivos. "Se forem excluídas essas amortizações, os ganhos continuarão elevados. Os bancos só estão preparando os balanços para resultados ainda melhores nos próximos trimestres", afirma o analista da Ágora Sênior, Rafael Quintanilha. Além disso, diz ele, a transparência dos bancos vai aumentar com essa operação.

O primeiro grande banco a divulgar balanço foi o Santander Banespa, na quinta-feira. O lucro líquido, de R$ 890 milhões, ficou 38% inferior ao de igual período de 2005, quando houve um lucro extraordinário referente à venda da AES Tietê. Sem esse ganho extraordinário, o resultado seria 11% superior ao do ano passado.

Na terça-feira, será divulgado o balanço do Itaú, que anunciou esta semana a amortização de R$ 2,59 bilhões de ágio pela compra do BankBoston no Brasil, em maio. Isso terá um efeito líquido negativo de R$ 1,76 bilhão no lucro do banco, segundo comunicado divulgado quarta-feira ao mercado.

Sem esse fato extraordinário, a previsão era de lucro de R$ 1,53 bilhão no terceiro trimestre, conforme cálculos da Fator Corretora. O valor seria 12,8% superior ao de igual período do ano passado, quando o banco teve ganho de R$ 1,35 bilhão. Entre janeiro e junho deste ano, o lucro do Itaú atingiu R$ 2,96 bilhões - valor 19,5% maior que em 2005.

Apesar da amortização, especialistas não acreditam em prejuízo no trimestre. Isso porque os bancos têm gorduras para queimar, como provisões e reservas, afirma o presidente da Austin Rating, Erivelto Rodrigues. A expectativa dele é que, apesar dos fatos extraordinários, Itaú e Bradesco tenham lucros de R$ 800 milhões a R$ 1 bilhão no trimestre.

No caso do Bradesco, o resultado também será afetado pela amortização de saldo de aquisições passadas, como Amex e BEC, em torno de R$ 1,4 bilhão. A expectativa era de que o banco lucrasse entre julho e setembro cerca de R$ 1,6 bilhão, valor semelhante ao do segundo trimestre de 2006. O balanço do banco sai dia 6.

Outro que também terá impacto maior de amortizações é o Unibanco, cujo resultado será divulgado dia 9. A instituição anunciou na semana passada que vai reduzir de 10 para 5 anos o período máximo de amortização de ágios. Com isso, o resultado do terceiro trimestre refletirá o efeito extraordinário de R$ 464 milhões, destaca comunicado do banco. A previsão da Fator Corretora era de lucro de R$ 557 milhões no trimestre. "

"Lucro dos bancos deve recuar no terceiro trimestre

Instituições resolveram amortizar ágios de aquisições

passadas, mas resultados ainda serão expressivos

Renée Pereira

O balanço dos bancos no terceiro trimestre deve trazer lucros bem menos exuberantes do que nos períodos anteriores. Isso porque as três maiores instituições privadas do País (Bradesco, Itaú e Unibanco) decidiram amortizar ágios de aquisições passadas, como BankBoston, América Express (Amex) e Banco do Estado do Ceará (BEC), que custaram bilhões de reais.

Ainda assim, os analistas acreditam que os números serão positivos. "Se forem excluídas essas amortizações, os ganhos continuarão elevados. Os bancos só estão preparando os balanços para resultados ainda melhores nos próximos trimestres", afirma o analista da Ágora Sênior, Rafael Quintanilha. Além disso, diz ele, a transparência dos bancos vai aumentar com essa operação.

O primeiro grande banco a divulgar balanço foi o Santander Banespa, na quinta-feira. O lucro líquido, de R$ 890 milhões, ficou 38% inferior ao de igual período de 2005, quando houve um lucro extraordinário referente à venda da AES Tietê. Sem esse ganho extraordinário, o resultado seria 11% superior ao do ano passado.

Na terça-feira, será divulgado o balanço do Itaú, que anunciou esta semana a amortização de R$ 2,59 bilhões de ágio pela compra do BankBoston no Brasil, em maio. Isso terá um efeito líquido negativo de R$ 1,76 bilhão no lucro do banco, segundo comunicado divulgado quarta-feira ao mercado.

Sem esse fato extraordinário, a previsão era de lucro de R$ 1,53 bilhão no terceiro trimestre, conforme cálculos da Fator Corretora. O valor seria 12,8% superior ao de igual período do ano passado, quando o banco teve ganho de R$ 1,35 bilhão. Entre janeiro e junho deste ano, o lucro do Itaú atingiu R$ 2,96 bilhões - valor 19,5% maior que em 2005.

Apesar da amortização, especialistas não acreditam em prejuízo no trimestre. Isso porque os bancos têm gorduras para queimar, como provisões e reservas, afirma o presidente da Austin Rating, Erivelto Rodrigues. A expectativa dele é que, apesar dos fatos extraordinários, Itaú e Bradesco tenham lucros de R$ 800 milhões a R$ 1 bilhão no trimestre.

No caso do Bradesco, o resultado também será afetado pela amortização de saldo de aquisições passadas, como Amex e BEC, em torno de R$ 1,4 bilhão. A expectativa era de que o banco lucrasse entre julho e setembro cerca de R$ 1,6 bilhão, valor semelhante ao do segundo trimestre de 2006. O balanço do banco sai dia 6.

Outro que também terá impacto maior de amortizações é o Unibanco, cujo resultado será divulgado dia 9. A instituição anunciou na semana passada que vai reduzir de 10 para 5 anos o período máximo de amortização de ágios. Com isso, o resultado do terceiro trimestre refletirá o efeito extraordinário de R$ 464 milhões, destaca comunicado do banco. A previsão da Fator Corretora era de lucro de R$ 557 milhões no trimestre. "

Petrobras cede na Bolívia

Reportagem da folha de S. Paulo de hoje (30/10) comenta o acordo da Petrobrás com a Bolívia. A reportagem afirma que "Mesmo admitindo que o novo acordo reduz os lucros da empresa, a Petrobras avalia que a presença na Bolívia é imprescindível para assegurar o abastecimento de gás boliviano ao Brasil (50% do total consumido) e também para consolidar sua estratégia de empresa com presença cada vez maior na América do Sul."

A seguir a reportagem completa:

"Petrobras cede na Bolívia para manter rentabilidade

Acordos fechados por Evo Morales com empresas precisam passar pelo Congresso

Acordo envolve exploração dos megacampos de San Alberto

e San Antonio, ambos operados pela companhia brasileira

FABIANO MAISONNAVE

ENVIADO ESPECIAL A LA PAZ

Nos últimos dois dias do prazo previsto pelo decreto de nacionalização, o governo Evo Morales conseguiu fechar novos contratos de exploração de gás e petróleo com a Petrobras Bolívia e outras nove empresas multinacionais em operação no país.

A empresa brasileira admite que o acordo reduz a rentabilidade das operações, mas considera a presença na Bolívia estratégica tanto para o fornecimento de gás ao Brasil quanto para fortalecer sua presença regional. Os novos contratos ainda precisam ser ratificados pelo Congresso, onde o governo tem maioria.

O acordo com a Petrobras Bolívia envolve a exploração dos megacampos de San Alberto e San Antonio, os maiores do país, localizados no departamento de Tarija (sul), fronteira com a Argentina, ambos operados pela empresa brasileira. Juntos, os dois megacampos produzem cerca de metade do gás boliviano. O contrato assinado com a Petrobras tem vigência de 30 anos.

O presidente da Petrobras, José Sergio Gabrielli, classificou o acordo de "ponto de convergência" ao afirmar que a empresa brasileira atuará de agora em diante com "componentes de prestação de serviços", como queria a Bolívia, em troca de assegurar a rentabilidade das operações no país.

Nas negociações, a Petrobras alegou ser impossível a manutenção de uma alíquota de 82%, como queria Morales e que ficou em vigor nos 180 dias de transição (maio a outubro). Essa foi a principal divergência entre as duas partes nos últimos dias de negociação.

De acordo com cálculo da Petrobras obtido pela Folha, nesse período o chamado "government take" -termo usado para definir a parte que fica com o governo na comercialização de gás e petróleo- chegou a 95%, fazendo com que a empresa brasileira operasse no vermelho nestes últimos meses.

Mesmo admitindo que o novo acordo reduz os lucros da empresa, a Petrobras avalia que a presença na Bolívia é imprescindível para assegurar o abastecimento de gás boliviano ao Brasil (50% do total consumido) e também para consolidar sua estratégia de empresa com presença cada vez maior na América do Sul.

Já o presidente da YPFB, Juan Carlos Ortiz, afirma que os acordos com a Petrobras e as outras empresas aumentam o "direito proprietário" da Bolívia nos 69 campos de gás e petróleo do país e aumentam a arrecadação do Estado (leia entrevistas dos presidentes Ortiz e Gabrielli).

Em discurso na madrugada de ontem, o presidente Morales afirmou que os novos acordos com as dez empresas obrigadas a negociar pelo decreto de nacionalização -nenhuma ficou de fora- possibilitarão uma arrecadação adicional de US$ 4 bilhões daqui a quatro anos.

"Dessa maneira, vamos resolver os problemas econômicos e sociais do nosso país."

Controle das refinarias

A Petrobras aceita ceder o controle de duas refinarias de petróleo na Bolívia, dentro dos esforços de entendimento com o país vizinho na área de exploração de gás. "Mas a indenização [do valor investido pela Petrobras nas refinarias] é fundamental", disse ontem o ministro de Minas e Energia, Silas Rondeau . "O acordo foi bom. Petrobras e Bolívia deram demonstrações claras de que superaram suas pequenas diferenças", disse.

"Era tudo o que a Petrobras queria? Não. Era tudo o que a Bolívia queria? Não. Mas foi um acordo pragmático para os dois lados", disse o ministro."

A seguir a reportagem completa:

"Petrobras cede na Bolívia para manter rentabilidade

Acordos fechados por Evo Morales com empresas precisam passar pelo Congresso

Acordo envolve exploração dos megacampos de San Alberto

e San Antonio, ambos operados pela companhia brasileira

FABIANO MAISONNAVE

ENVIADO ESPECIAL A LA PAZ

Nos últimos dois dias do prazo previsto pelo decreto de nacionalização, o governo Evo Morales conseguiu fechar novos contratos de exploração de gás e petróleo com a Petrobras Bolívia e outras nove empresas multinacionais em operação no país.

A empresa brasileira admite que o acordo reduz a rentabilidade das operações, mas considera a presença na Bolívia estratégica tanto para o fornecimento de gás ao Brasil quanto para fortalecer sua presença regional. Os novos contratos ainda precisam ser ratificados pelo Congresso, onde o governo tem maioria.

O acordo com a Petrobras Bolívia envolve a exploração dos megacampos de San Alberto e San Antonio, os maiores do país, localizados no departamento de Tarija (sul), fronteira com a Argentina, ambos operados pela empresa brasileira. Juntos, os dois megacampos produzem cerca de metade do gás boliviano. O contrato assinado com a Petrobras tem vigência de 30 anos.

O presidente da Petrobras, José Sergio Gabrielli, classificou o acordo de "ponto de convergência" ao afirmar que a empresa brasileira atuará de agora em diante com "componentes de prestação de serviços", como queria a Bolívia, em troca de assegurar a rentabilidade das operações no país.

Nas negociações, a Petrobras alegou ser impossível a manutenção de uma alíquota de 82%, como queria Morales e que ficou em vigor nos 180 dias de transição (maio a outubro). Essa foi a principal divergência entre as duas partes nos últimos dias de negociação.

De acordo com cálculo da Petrobras obtido pela Folha, nesse período o chamado "government take" -termo usado para definir a parte que fica com o governo na comercialização de gás e petróleo- chegou a 95%, fazendo com que a empresa brasileira operasse no vermelho nestes últimos meses.

Mesmo admitindo que o novo acordo reduz os lucros da empresa, a Petrobras avalia que a presença na Bolívia é imprescindível para assegurar o abastecimento de gás boliviano ao Brasil (50% do total consumido) e também para consolidar sua estratégia de empresa com presença cada vez maior na América do Sul.

Já o presidente da YPFB, Juan Carlos Ortiz, afirma que os acordos com a Petrobras e as outras empresas aumentam o "direito proprietário" da Bolívia nos 69 campos de gás e petróleo do país e aumentam a arrecadação do Estado (leia entrevistas dos presidentes Ortiz e Gabrielli).

Em discurso na madrugada de ontem, o presidente Morales afirmou que os novos acordos com as dez empresas obrigadas a negociar pelo decreto de nacionalização -nenhuma ficou de fora- possibilitarão uma arrecadação adicional de US$ 4 bilhões daqui a quatro anos.

"Dessa maneira, vamos resolver os problemas econômicos e sociais do nosso país."

Controle das refinarias

A Petrobras aceita ceder o controle de duas refinarias de petróleo na Bolívia, dentro dos esforços de entendimento com o país vizinho na área de exploração de gás. "Mas a indenização [do valor investido pela Petrobras nas refinarias] é fundamental", disse ontem o ministro de Minas e Energia, Silas Rondeau . "O acordo foi bom. Petrobras e Bolívia deram demonstrações claras de que superaram suas pequenas diferenças", disse.

"Era tudo o que a Petrobras queria? Não. Era tudo o que a Bolívia queria? Não. Mas foi um acordo pragmático para os dois lados", disse o ministro."

Links Interessantes

O valor pago pela empresa YouTube foi excessivo? A utilização do método de múltiplo - Clique aqui

A comparação da economia brasileira com outro país - Clique aqui

Um mapa mundi interativo - Clique aqui

Um medidor da qualidade de um trabalho artístico - Clique aqui

Teste se você é capitalista ou socialista - Clique aqui

A comparação da economia brasileira com outro país - Clique aqui

Um mapa mundi interativo - Clique aqui

Um medidor da qualidade de um trabalho artístico - Clique aqui

Teste se você é capitalista ou socialista - Clique aqui

28 outubro 2006

Ascensão e Queda do Administrador

A profissão de administrador surgiu com o capitalismo do século XIX. Segundo o estudioso Alfred Chandler Jr., o papel do administrador ficou claro com a expansão da economia nesta época.

Mas hoje temos talvez um novo capitalismo. Robert Samuelson, na revista Newsweek, pergunta se não estamos assistindo a queda do administrador. Para pensar. (Clique aqui para mais detalhes)

Mas hoje temos talvez um novo capitalismo. Robert Samuelson, na revista Newsweek, pergunta se não estamos assistindo a queda do administrador. Para pensar. (Clique aqui para mais detalhes)

Assinar:

Postagens (Atom)