Reportagem enviada por Ricardo Viana, publicada no Valor Econômico

Alteração transforma rotina do contador

De São Paulo

14/09/2006

Com a digitalização das notas fiscais e dos livros de escrituração contábil, as tradicionais salas com estantes abarrotadas de livros fiscais estão com seus dias contados. Mas para o contador e vice-presidente do Sindicato de Contabilidade de São Paulo (Sescom-SP), José Maria Chapina Alcazar, não há razões para tanto saudosismo. "As salas já começaram a mudar e muito, mas ficará melhor, teremos mais espaço e agilidade em administrar as informações", diz.

Segundo Alcazar, a informatização também exige uma mudança de perfil do contador. "O profissional passa a ter um perfil, mais consultivo e menos operacional", comenta.

A tendência, avalia ele, é aproximar o profissional de contabilidade da presidência das empresas, auxiliando em planejamentos tributários, análise de ponto de equilibrio de negócio etc. "A profissão está passando por uma revolução cultural, é preciso admitir que esse é um caminho irreversível", comenta. "Mas isso não significa que seja negativo, pelo contrário."

Segundo o Sescom-SP, atualmente há cerca de 400 mil contadores no país, espalhados entre empresas e outras 60 mil escritórios de contabilidade. Para Alcazar, as iniciativas em torno da NF-e exigirão dos profissionais do setor maior reciclagem de conhecimentos, além de investimentos em informática.

Esse impacto financeiro acrescenta, também deve chegar logo no pequeno e médio empresário. "O projeto da Receita Federal é interessante, mas preocupa o fato de não incluir o empreendedor, que não tem recursos para ficar gastando com computação", diz Alcazar.

A preocupação do vice-presidente do Sescom-SP, de fato faz sentido, quando considerado o projeto da Receita Federal, uma vez que são as próprias empresas as responsáveis pelo armazenamento da NF-e, o que já não acontece com a iniciativa da prefeitura de São Paulo, que centraliza todas as operações em servidores próprios. (AB)

Valor Econômico

18 setembro 2006

Usando R em Auditoria e Contabilometria

Recebi um e-mail de Marcos F. Silva com os seguintes comentários:

"Tomei conhecimento do seu site hoje, pesquisando no google sobre a "Lei de Benford" e o achei muito interessante.

Como vc, também acho que o ensino da contabilidade, e da auditoria em particular, não fazem uso adequado de métodos quantitativos (Contabilometria).

Existe, a meu ver, uma carência muito grande de livros texto exemplificando o uso concreto de métodos quantitativos em auditoria.

Nesse campo se destaca, a meu ver, o livro organizado pelo Prof. Corrar e colaboradores "Pesquisa Operacional para Decisão em Contabilidade e Administração: Contabilometria".

Recentemente (junho/2006) abri uma página na internet (ainda em construção) onde tento ilustrar com exemplos práticos como fazer aplicações práticas de métodos quantitativos em contabilidade e auditoria.

Gostaria muito que, caso vc tenha interesse e tempo, me desse um retorno quanto o conteúdo da página.

Um grande abraço.

Marcos F. Silva"

Respondi o seguinte:

Marcos

É interessante como temos dificuldade de convencer as pessoas das vantagens de utilizar métodos quantitativos. Na área de pesquisa de pós-graduação isto já é um consenso, onde quem não utiliza geralmente tem dificuldades de ter um trabalho aceito. Mas na área de ensino, é difícil ver um professor que se disponha a dedicar algumas horas para mostrar a grande utilidade dos métodos quantitativos. A Lei de Benford é um exemplo de algo poderoso que não tem sido devidamente aproveitado em Auditoria.

Tenho lido muito sobre métodos quantitativos aplicados em contabilidade e cada vez mais estou convencido de que sem este instrumento não temos como avançar.

A sua página, apesar de ainda em construção, é interessante por mostrar usos na área de contabilidade. Por este motivo estou fazendo um vínculo para a mesma no meu blog.

Outro aspecto interessante é a dificuldade de achar páginas que sejam realmente interessantes e originais na internet sobre estes assuntos.

Espero que possamos romper esta barreira.

--

César Augusto Tibúrcio Silva

www.cesartiburcio.com.br

www.contabilidadefinanceira.blogspot.com

"Tomei conhecimento do seu site hoje, pesquisando no google sobre a "Lei de Benford" e o achei muito interessante.

Como vc, também acho que o ensino da contabilidade, e da auditoria em particular, não fazem uso adequado de métodos quantitativos (Contabilometria).

Existe, a meu ver, uma carência muito grande de livros texto exemplificando o uso concreto de métodos quantitativos em auditoria.

Nesse campo se destaca, a meu ver, o livro organizado pelo Prof. Corrar e colaboradores "Pesquisa Operacional para Decisão em Contabilidade e Administração: Contabilometria".

Recentemente (junho/2006) abri uma página na internet (ainda em construção) onde tento ilustrar com exemplos práticos como fazer aplicações práticas de métodos quantitativos em contabilidade e auditoria.

Gostaria muito que, caso vc tenha interesse e tempo, me desse um retorno quanto o conteúdo da página.

Um grande abraço.

Marcos F. Silva"

Respondi o seguinte:

Marcos

É interessante como temos dificuldade de convencer as pessoas das vantagens de utilizar métodos quantitativos. Na área de pesquisa de pós-graduação isto já é um consenso, onde quem não utiliza geralmente tem dificuldades de ter um trabalho aceito. Mas na área de ensino, é difícil ver um professor que se disponha a dedicar algumas horas para mostrar a grande utilidade dos métodos quantitativos. A Lei de Benford é um exemplo de algo poderoso que não tem sido devidamente aproveitado em Auditoria.

Tenho lido muito sobre métodos quantitativos aplicados em contabilidade e cada vez mais estou convencido de que sem este instrumento não temos como avançar.

A sua página, apesar de ainda em construção, é interessante por mostrar usos na área de contabilidade. Por este motivo estou fazendo um vínculo para a mesma no meu blog.

Outro aspecto interessante é a dificuldade de achar páginas que sejam realmente interessantes e originais na internet sobre estes assuntos.

Espero que possamos romper esta barreira.

--

César Augusto Tibúrcio Silva

www.cesartiburcio.com.br

www.contabilidadefinanceira.blogspot.com

Oferta Pública de Ações

A oferta pública de ações (OPA) no Brasil exige, da empresa que está ofertando, uma série de procedimentos que estão definidos pela Comissão de Valores Mobiliários (CVM). Para isto, a empresa contrata uma consultoria que deve elaborar um laudo de avaliação. Este laudo será a base para determinação do preço da ação.

Uma análise destes laudos mostra que os mesmos podem estar distorcidos, influenciando o valor final da empresa. Dois mestrandos, Hélio Cincinato de Oliveira e Fernando Cardoso, analisaram diversas OPAs e encontraram diversos problemas. Em primeiro lugar, os pesquisadores constataram que a instrução da CVM nem sempre é seguida à risca. Alguns itens que deveriam estar num laudo não são encontrados. Oliveira e Cardoso analisaram laudos de diferentes empresas de consultoria (ABN-AMRO, Apsis, B&C, CSFB, HSBC, Interlink, Itaubba, L&F, Pactual, Planner, Santander e Unibanco) e notaram a ausência de conteúdos importantes para o investidor. Por exemplo, num laudo da Planner os autores não encontraram o cálculo do valor da empresa pelo múltiplo de mercado, pelo múltiplo de transações comparáveis e pela metodologia dos ativos.

Um outro problema encontrado foi a divergência nos indicadores macroeconômicos utilizados. Quem conhece avaliação de empresas sabe que pressupostos de desempenho da economia pode ser importante para o valor final da empresa.

Isto é preocupante pois a qualidade dos laudos pode afetar diretamente os interesses dos acionistas minoritários.

Uma análise destes laudos mostra que os mesmos podem estar distorcidos, influenciando o valor final da empresa. Dois mestrandos, Hélio Cincinato de Oliveira e Fernando Cardoso, analisaram diversas OPAs e encontraram diversos problemas. Em primeiro lugar, os pesquisadores constataram que a instrução da CVM nem sempre é seguida à risca. Alguns itens que deveriam estar num laudo não são encontrados. Oliveira e Cardoso analisaram laudos de diferentes empresas de consultoria (ABN-AMRO, Apsis, B&C, CSFB, HSBC, Interlink, Itaubba, L&F, Pactual, Planner, Santander e Unibanco) e notaram a ausência de conteúdos importantes para o investidor. Por exemplo, num laudo da Planner os autores não encontraram o cálculo do valor da empresa pelo múltiplo de mercado, pelo múltiplo de transações comparáveis e pela metodologia dos ativos.

Um outro problema encontrado foi a divergência nos indicadores macroeconômicos utilizados. Quem conhece avaliação de empresas sabe que pressupostos de desempenho da economia pode ser importante para o valor final da empresa.

Isto é preocupante pois a qualidade dos laudos pode afetar diretamente os interesses dos acionistas minoritários.

Para começar uma segunda...

Para uma segunda feira, duas tirinhas da PhD Comics. Uma antiga, mostra o orientador do personagem agindo de forma estranha. A outra, recente, mostra a aluna de pós-graduação reagindo aos graduandos.

15 setembro 2006

Fazendo negócios

Sairam as estatísticas sobre as facilidades e dificuldades de fazer negócios no Brasil. O país ainda possui muitos entraves para o empresário pois para começar uma empresa são necessários 17 procedimentos, levando 152 dias, que custa 9,9% da renda per capita. Nos países mais desenvolvidos (OECD) os números são 6,2 procedimentos, 16,6 dias e 5,3% da renda per capita. Os problemas também são encontrados com o registro de propriedade, em conseguir crédito, em proteger os investidores, em pagar impostos, fazer contratos e fechar uma empresa.

É interessante notar que na parte de proteção ao investidor os resultados não são tão desanimadores: o índice de evidenciação brasileiro é de 5, contra 6,3 da OECD e 4,3 da região, o que coloca o Brasil em 60o. no ranking. O índice geral de fazer negócios no Brasil é de 121.

Clique aqui para ter acesso as dados (em português)

É interessante notar que na parte de proteção ao investidor os resultados não são tão desanimadores: o índice de evidenciação brasileiro é de 5, contra 6,3 da OECD e 4,3 da região, o que coloca o Brasil em 60o. no ranking. O índice geral de fazer negócios no Brasil é de 121.

Clique aqui para ter acesso as dados (em português)

14 setembro 2006

Capacete de ciclista e a contabilidade: existe uma ligação?

Qual a relação entre o capacete de um ciclita e a contabilidade financeira? Vamos por partes. Em primeiro lugar, é necessário informar uma interessante pesquisa realizada por um "maluco" que tentou medir o efeito do ciclita que usa capacete sobre o perigo numa estrada. O que ele encontrou é mais intrigante ainda: o ciclista que utiliza capacete está mais propenso a ser atropelado por um automóvel.

Ian Walker, um pesquisador prático na área de psicologia do tráfego, utilizou uma bicicleta para medir a distância que os carros passavam dele. Esta medição da distância foi feita através de sensores instalados na bicicleta. Na metade das vezes que ele fez a medida, Walker utilizou o capacete; na outra metade ele arriscou sua vida andando de bicicleta sem o capacete. Walker encontrou que ciclistas que usam capacete tem maior probabilidade de sofrerem um acidente do que aqueles que não usam. O motivo é que os motoristas dos automóveis tendem a passar muito mais perto do ciclista quando ele está com o capacete.

Na experiência de Walker, a adoção de medidas que reduzam o risco levou a um efeito contrário exatamente em razão das pessoas envolvidas acreditarem nesta redução e não serem mais tão cuidadosas.

É o famoso efeito do freio no automóvel, descrito no passado por Robert Simmons no seu livro de controladoria. Se sabemos que o freio de um automóvel é confiável podemos correr mais.

Numa empresa que adota sistemas de redução de risco operacional e outros instrumentos modernos de gestão de risco pode-se talvez esperar algo parecido. Os investidores podem acreditar que o sistema é seguro e confiar excessivamente na empresa. Suas ações serão mais valorizadas, apesar das fragilidades não percebidas. É como o ciclista que usa capacete, que irá proteger o mesmo de uma queda menor mas não de uma batida frontal com um automóvel. Os investidores poderiam ser, então, comparados com os motoristas, que acreditam na segurança do ciclita/empresa e reduz a margem de segurança.

Será que existe mesmo uma ligação?

Clique aqui para ler a reportagem no Times

Clique aqui para ler comentário do sítio de Estatística

Outro comentário do Mahalanobis

Esportes

O que podemos apreender com os esportes? Algumas pesquisas interessantes nesta área têm sido úteis para os gestores, inclusives para aqueles que lidam com o mercado financeiro. É o que afirma o blog Traderfeed.

Segundo este blog estudos em esportes mostram que as atividades que requerem grande esforço físico e concentração mental são as mais agradáveis. As pesquisas também têm demonstrado que a prática contínua no esporte é uma aliada do sucesso.

13 setembro 2006

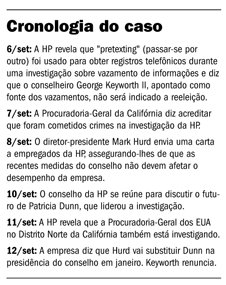

HP 3

Reportagem do Estadão de hoje:

Espionagem derruba a presidente da HP

Patricia Dunn foi forçada a renunciar após determinar investigações irregulares que atingiram diretores da empresa e jornalistas

Agências internacionais

Um escândalo de espionagem interna derrubou a presidente do conselho de administração da fabricante de computadores Hewlett-Packard (HP), Patricia Dunn. A empresa anunciou ontem que ela deixa o cargo em janeiro. Os problemas que levaram à queda de Patricia começaram no ano passado. Ao descobrir que o conteúdo de reuniões privadas do conselho de administração haviam vazado para a imprensa, a executiva determinou uma investigação interna para descobrir a fonte desses vazamentos.

O problema é que essa investigação, feita por uma agência de detetives, envolveu grampos e métodos ilegais para se ter acesso aos telefonemas dados por diretores. Jornalistas da Cnet, uma revista online de tecnologia com sede em São Francisco, do The New York Times, do The Wall Street Journal e da Business Week, que teriam recebido as informações, também foram investigados.

O caso veio à tona em maio deste ano, quando a empresa anunciou que havia descoberto a fonte dos vazamentos: o conselheiro George Keyworth. A princípio, Keyworth se negou a deixar o cargo. Ontem, porém, com o rumo que os acontecimentos acabaram tomando, decidiu deixar o conselho. Mas não sem se defender: segundo ele, suas informações à mídia não tinham nenhum dado confidencial ou que pudesse causar danos à empresa.

O anúncio da descoberta da fonte de vazamentos, porém, chamou a atenção das autoridades americanas. A HP, então, começou a ser investigada pelo Departamento de Justiça americano, pela Promotoria da Califórnia e pelo FBI. Com o aumento da exposição, diretores da própria empresa começaram a fazer pressão pela saída de Patricia Dunn, o que acabou sendo anunciado ontem.

Patricia, que deixa a presidência mas permanecerá no conselho, será substituída pelo atual presidente-executivo da companhia, Mark Hurd, que acumulará os dois cargos. “Já estou tomando as providências para garantir que essas técnicas de investigação inadequadas não sejam mais empregadas”, disse Hurd em nota.

O executivo pediu desculpas pela investigação. “Infelizmente, essas investigações, que foram conduzidas por uma outra empresa, incluíram técnicas inapropriadas. Isso foi muito além do que nós consideramos apropriado, e por isso pedimos desculpas a todos os atingidos.”

Hurd, de 49 anos, tornou-se presidente-executivo da HP no ano passado, com a saída da executiva Carly Fiorina, que comandou a fusão da HP com a Compaq. E os dois não poderiam ser mais diferentes: enquanto Carly gostava dos holofotes - o que a tornou uma das executivas mais conhecidas dos EUA -, Hurd foge deles. O que talvez combine mais com a situação atual da empresa.

Espionagem derruba a presidente da HP

Patricia Dunn foi forçada a renunciar após determinar investigações irregulares que atingiram diretores da empresa e jornalistas

Agências internacionais

Um escândalo de espionagem interna derrubou a presidente do conselho de administração da fabricante de computadores Hewlett-Packard (HP), Patricia Dunn. A empresa anunciou ontem que ela deixa o cargo em janeiro. Os problemas que levaram à queda de Patricia começaram no ano passado. Ao descobrir que o conteúdo de reuniões privadas do conselho de administração haviam vazado para a imprensa, a executiva determinou uma investigação interna para descobrir a fonte desses vazamentos.

O problema é que essa investigação, feita por uma agência de detetives, envolveu grampos e métodos ilegais para se ter acesso aos telefonemas dados por diretores. Jornalistas da Cnet, uma revista online de tecnologia com sede em São Francisco, do The New York Times, do The Wall Street Journal e da Business Week, que teriam recebido as informações, também foram investigados.

O caso veio à tona em maio deste ano, quando a empresa anunciou que havia descoberto a fonte dos vazamentos: o conselheiro George Keyworth. A princípio, Keyworth se negou a deixar o cargo. Ontem, porém, com o rumo que os acontecimentos acabaram tomando, decidiu deixar o conselho. Mas não sem se defender: segundo ele, suas informações à mídia não tinham nenhum dado confidencial ou que pudesse causar danos à empresa.

O anúncio da descoberta da fonte de vazamentos, porém, chamou a atenção das autoridades americanas. A HP, então, começou a ser investigada pelo Departamento de Justiça americano, pela Promotoria da Califórnia e pelo FBI. Com o aumento da exposição, diretores da própria empresa começaram a fazer pressão pela saída de Patricia Dunn, o que acabou sendo anunciado ontem.

Patricia, que deixa a presidência mas permanecerá no conselho, será substituída pelo atual presidente-executivo da companhia, Mark Hurd, que acumulará os dois cargos. “Já estou tomando as providências para garantir que essas técnicas de investigação inadequadas não sejam mais empregadas”, disse Hurd em nota.

O executivo pediu desculpas pela investigação. “Infelizmente, essas investigações, que foram conduzidas por uma outra empresa, incluíram técnicas inapropriadas. Isso foi muito além do que nós consideramos apropriado, e por isso pedimos desculpas a todos os atingidos.”

Hurd, de 49 anos, tornou-se presidente-executivo da HP no ano passado, com a saída da executiva Carly Fiorina, que comandou a fusão da HP com a Compaq. E os dois não poderiam ser mais diferentes: enquanto Carly gostava dos holofotes - o que a tornou uma das executivas mais conhecidas dos EUA -, Hurd foge deles. O que talvez combine mais com a situação atual da empresa.

HP 2

HP mexe no conselho para conter escândalo, mas questões permanecem

September 13, 2006 4:05 a.m.

Por Don Clark, Jim Carlton, John Emshwiller, Peter Waldman e Joann Lublin

The Wall Street Journal.

A Hewlett-Packard Co. informou que Patricia Dunn vai deixar em janeiro a presidência de seu conselho de administração, a mais recente vítima de um escândalo gerado por uma investigação sobre vazamentos de informações que usou registros telefônicos pessoais dos próprios conselheiros e de nove jornalistas.

A HP disse que esses registros foram obtidos por investigadores externos que usaram uma prática imprópria: eles se fizeram passar por conselheiros e jornalistas para solicitar os dados das empresas telefônicas.

Mark Hurd, o diretor-presidente e superintendente da HP, vai acumular a presidência do conselho a partir de uma reunião do grupo em 18 de janeiro.

Outro personagem envolvido, George Keyworth II, ex-conselheiro de ciência da presidência dos EUA que era membro do conselho da HP desde 1986, deve se demitir também. Durante a investigação dos vazamentos lançada por Dunn, Keyworth foi identificado como fonte das informações dadas à imprensa.

[hp2]

Um porta-foz da HP disse que Dunn se demitiu voluntariamente do cargo para minimizar as distrações para a companhia por causa de um imbróglio que resultou numa série de investigações de autoridades estaduais e federais. Ela disse que sabia que os registros telefônicos dos conselheiros estavam sendo investigados, mas não percebeu que os registros haviam sido obtidos de maneira imprópria.

Dunn, que continuará fazendo parte do conselho, disse num comunicado que a investigação era necessária para resolver o problema de persistentes vazamentos de informação confidencial. "Infelizmente, a investigação, que foi conduzida por terceiros, incluiu certas técnicas impróprias", disse ela. "Essas foram além do que supúnhamos que fossem, e eu peço desculpas por elas terem sido empregadas."

Hurd, também em pronunciamento previamente preparado, acrescentou: "Estou agindo para garantir que técnicas impróprias de investigação não serão usadas novamente. Elas não têm lugar na HP."

[hp]

A HP ainda enfrenta conseqüências legais da investigação, e uma série de questões que não foram publicamente respondidas. Entre elas: quem sabia na empresa e no conselho que registros telefônicos pessoais estavam sendo verificados? Por que essa prática não disparou alertas, mesmo que não esitvesse claro se os registros foram obtidos pela prática de se passar por outro. Por que Hurd, que ficou sabendo dos resultados da investigação dois meses antes de eles serem apresentados ao conselho, em maio, não matou a investigação antes que ela estourasse?

Um comitê da Câmara dos Deputados americana está buscando informações da HP sobre a questão. Um porta-voz da Procuradoria-Geral da Califórnia disse que a investigação do escritório sobre a questão continua.

Dunn, que era uma alta executiva da Barclays Global Investors em São Francisco, foi indicada como presidente do conselho sem cargo na diretoria em fevereiro de 2005, depois que a companhia demitiu Carly Fiorina, que então acumulava as presidências do conselho e executiva.

Keyworth, protegido de um dos fundadores da HP, David Packard, é de longe o membro mais antigo do conselho. Depois que os resultados da investigação de Dunn foram apresentados ao conselho em maio, os conselheiros pediram a Keyworth que se demitisse, mas ele recusou.

Naquela reunião, um amigo de Keyworth, o investidor de capital de risco Thomas Perkins, renunciou a seu assento em protesto contra a condução da investigação, que a HP confirmou envolver a aquisição das informações telefônicas pessoais de conselheiros e de alguns jornalistas usando meios irregulares.

As ações da HP subiram 2,3% ontem na Bolsa de Nova York.

Diversão...

Enviado por Nelma Tibúrcio:

Presado Cenhor,

Quero candidatarme pra o lugar de ceqretária que vi no jornau. Eu teclo muito de pressa con um dedo e fasso contas ben.

Axo que sou boa ao tefone em bora seija uma peçoa sem muito extudo.

O meu salario tá aberto há discução pra que o senhor possa ver o que mi pode pagar e o Cenhor axar qui eu meresso.

Pósso comessar imediatamente. Agradessida em avanso pela sua resposta.

Cinceramente,

Catia Vanessa Estrela

PS : Como o meu currico é muinto piqueno, abaicho tem 1 foto minha.

Resposta do Empregador:

Querida Catia Vanessa,

O emprego é seu. Nós temos correção automática no word. Compareça já amanhã.

Mercado Eficiente e Cadeia

Notícia enviada por Gustavo Catão, publicada na the Economist e traduzida pelo Valor Econômico:

Jamie Olis sabe melhor que muita gente que as idéias maquinadas pelos economistas em suas torres de marfim podem ter um grande efeito no mundo real. Esse contador, condenado por fraude na época em que trabalhava na Dynergy, uma trading de energia, está preso desde março de 2004, em boa parte graças a uma teoria econômica controversa, a hipótese do mercado eficiente. Em outubro, uma corte de apelação anulou a condenação de Olis a 24 anos de prisão porque o juiz Sim Lake, que o sentenciou, fez uma interpretação econômica errada. Olis continua preso, aguardando nova sentença, de novo pelo juiz Lake. Ela será precedida de uma nova audiência, prevista para amanhã, que deve ser dominada pelo debate sobre eficiência do mercado.

Em resumo, a hipótese da eficiência do mercado, desenvolvida nos anos 50 e 60, diz que, sob certas condições, o preço de mercado de um ativo, uma ação, por exemplo, reflete integral e acuradamente todas as informações relevantes disponíveis sobre o seu valor. Num mercado eficiente, a única razão para que um preço mude é a divulgação de novas informações.

Essa hipótese influenciou imensamente o mundo das finanças, tornando-se base para outras teorias sobre temas como seleção de portfolios e precificação de opções. Mais relevante para Olis, ela tem a rara distinção, para um teoria econômica, de ter a aprovação da Suprema Corte americana.

Em 1988, ao julgar o caso Basic Inc. x Levinson, a corte endossou a teoria conhecida como "fraude contra o mercado", que se escora na hipótese do mercado eficiente. Como os preços de mercado refletem todas as informações disponíveis, disse a corte, informações enganosas de uma empresa vão afetar o preço de suas ações. Assim, informações enganosas lesam os compradores de ações da empresa, mesmo que eles não dependam diretamente dessas informações ou não estejam a par delas.

Essa decisão se mostrou uma mina de ouro para os advogados nos EUA, que ganharam fortunas processando empresas por prejuízos quando notícias (na prática, em geral, uma revisão de balanços das empresas) derrubam os preços de ações. A queda é tratada como uma prova de superavaliação devida a informação inicial incorreta.

Com freqüência, uma lógica similar tem sido usada em ações penais, como Olis descobriu. A sua sentença de 24 anos deriva de um cálculo do prejuízo financeiro causado aos investidores na Dynergy pelo Projeto Alfa, uma fraude contábil da qual Olis participou. Esse prejuízo foi estimado usando a queda no preço das ações da Dynergy após se noticiar que o Projeto Alfa era uma fraude. Para o juiz Lake, o prejuízo foi tão grande que, pelas diretrizes para sentenças então em vigor, Olis teria de ficar preso por um longo tempo.

Ao anular a sentença, a corte de apelo afirmou que o juiz Lake atribuiu um peso demasiado ao Projeto Alfa na queda das ações da Dynergy, e considerou pouco outras causas. Esta semana, a defesa e a acusação vão ambas usar economistas como testemunhas para debater exatamente quanto do prejuízo pode ser atribuído ao Projeto Alfa. Isso colocará em evidência várias questões técnicas espinhosas da aplicação da hipótese do mercado eficiente em casos de fraudes.

Segundo o especialista chamado pela Promotoria, Frank Graves, da consultoria Brattle Group, o Projeto Alfa foi responsável por US$ 4,45 dos US$ 11,13 de queda nas ações da Dynergy em 25 e 26 de abril de 2002, após a empresa anunciar que estava reduzindo sua previsão de lucro devido à fraude. Para a promotoria, isso justifica uma pena de 15 anos para Olis.

Mas num estudo elaborado a pedido de Olis, Joseph Grundfest, professor de direito na Universidade Stanford e ex-comissário da Securities and Exchange Commision (SEC, a CVM americana), diz que Graves cometeu vários erros técnicos. Se corrigidos, diz Grundfest, que está trabalhando "pro bono", a conclusão é bem diferente: Graves, ele diz, "não conseguiu provar em qual momento nem por qual valor o Projeto Alfa inflou as ações da Dynergy" nem que "alguma porção da queda no preços das ações da Dynergy" nas datas em questão possa ser atribuída ao Projeto Alfa.

Entre outras coisas, Grundfest notou que o mercado já estava digerindo notícias bem mais sérias: que a Dynergy estava sendo investigada pela SEC por negócios não relacionados ao Projeto Alfa; e a ameaça do então governador da Califórnia, Gray Davis, de que tentaria recuperar na Justiça o lucro obtido por traders de energia, incluindo a Dynergy e sua rival, a Enron, com a exploração das falhas na regulamentação do setor de energia no Estado.

Mais importante, o Projeto Alfa foi criado para antecipar a data na qual alguns lucros poderiam ser contabilizados nos balanços da Dynergy; mas o seu efeito geral no fluxo de caixa da empresa ao longo desse período foi neutro.

Certamente, num mercado eficiente, os investidores olhariam além do balanço, para a realidade econômica subjacente, argumenta Grundfest, assim que o efeito da fraude no preço das ações seria negligenciável. De fato, ele observa, o preço das ações da Dynergy não caiu em 3 de abril, quando a imprensa noticiou pela primeira vez os problemas com o Projeto Alfa, o que não foi considerado na avaliação feita por Graves.

Nenhuma dessas objeções desafia o uso da hipótese do mercado eficiente. Ainda assim, há anos a hipótese está sob crescente e intenso ataque no meio acadêmico, o que vem sendo ignorado pelo Judiciário.

Num estudo recente, Bradford Cornell, do Instituto de Tecnologia da Califórnia, e James Rutten, do escritório de advocacia Munger, Tolles e Olson, de Los Angeles, argumentam que, mesmo mercados financeiros altamente desenvolvidos, como a Bolsa de Valores de Nova York, não são eficientes o suficiente para permitir que os tribunais usem as quedas no preço das ações para calcular o prejuízo financeiro causado por uma fraude.

Em especial, os mercados com freqüência reagem desproporcionalmente às notícias, especialmente às notícias ruins. Portanto, eles concluem que estimativas de prejuízos baseadas na hipótese e na oscilação do preço das ações serão exageradas. Se o juiz Lake tiver passado os últimos meses se atualizando em economia, talvez Olis saia da prisão muito antes do que pensava.

Jamie Olis sabe melhor que muita gente que as idéias maquinadas pelos economistas em suas torres de marfim podem ter um grande efeito no mundo real. Esse contador, condenado por fraude na época em que trabalhava na Dynergy, uma trading de energia, está preso desde março de 2004, em boa parte graças a uma teoria econômica controversa, a hipótese do mercado eficiente. Em outubro, uma corte de apelação anulou a condenação de Olis a 24 anos de prisão porque o juiz Sim Lake, que o sentenciou, fez uma interpretação econômica errada. Olis continua preso, aguardando nova sentença, de novo pelo juiz Lake. Ela será precedida de uma nova audiência, prevista para amanhã, que deve ser dominada pelo debate sobre eficiência do mercado.

Em resumo, a hipótese da eficiência do mercado, desenvolvida nos anos 50 e 60, diz que, sob certas condições, o preço de mercado de um ativo, uma ação, por exemplo, reflete integral e acuradamente todas as informações relevantes disponíveis sobre o seu valor. Num mercado eficiente, a única razão para que um preço mude é a divulgação de novas informações.

Essa hipótese influenciou imensamente o mundo das finanças, tornando-se base para outras teorias sobre temas como seleção de portfolios e precificação de opções. Mais relevante para Olis, ela tem a rara distinção, para um teoria econômica, de ter a aprovação da Suprema Corte americana.

Em 1988, ao julgar o caso Basic Inc. x Levinson, a corte endossou a teoria conhecida como "fraude contra o mercado", que se escora na hipótese do mercado eficiente. Como os preços de mercado refletem todas as informações disponíveis, disse a corte, informações enganosas de uma empresa vão afetar o preço de suas ações. Assim, informações enganosas lesam os compradores de ações da empresa, mesmo que eles não dependam diretamente dessas informações ou não estejam a par delas.

Essa decisão se mostrou uma mina de ouro para os advogados nos EUA, que ganharam fortunas processando empresas por prejuízos quando notícias (na prática, em geral, uma revisão de balanços das empresas) derrubam os preços de ações. A queda é tratada como uma prova de superavaliação devida a informação inicial incorreta.

Com freqüência, uma lógica similar tem sido usada em ações penais, como Olis descobriu. A sua sentença de 24 anos deriva de um cálculo do prejuízo financeiro causado aos investidores na Dynergy pelo Projeto Alfa, uma fraude contábil da qual Olis participou. Esse prejuízo foi estimado usando a queda no preço das ações da Dynergy após se noticiar que o Projeto Alfa era uma fraude. Para o juiz Lake, o prejuízo foi tão grande que, pelas diretrizes para sentenças então em vigor, Olis teria de ficar preso por um longo tempo.

Ao anular a sentença, a corte de apelo afirmou que o juiz Lake atribuiu um peso demasiado ao Projeto Alfa na queda das ações da Dynergy, e considerou pouco outras causas. Esta semana, a defesa e a acusação vão ambas usar economistas como testemunhas para debater exatamente quanto do prejuízo pode ser atribuído ao Projeto Alfa. Isso colocará em evidência várias questões técnicas espinhosas da aplicação da hipótese do mercado eficiente em casos de fraudes.

Segundo o especialista chamado pela Promotoria, Frank Graves, da consultoria Brattle Group, o Projeto Alfa foi responsável por US$ 4,45 dos US$ 11,13 de queda nas ações da Dynergy em 25 e 26 de abril de 2002, após a empresa anunciar que estava reduzindo sua previsão de lucro devido à fraude. Para a promotoria, isso justifica uma pena de 15 anos para Olis.

Mas num estudo elaborado a pedido de Olis, Joseph Grundfest, professor de direito na Universidade Stanford e ex-comissário da Securities and Exchange Commision (SEC, a CVM americana), diz que Graves cometeu vários erros técnicos. Se corrigidos, diz Grundfest, que está trabalhando "pro bono", a conclusão é bem diferente: Graves, ele diz, "não conseguiu provar em qual momento nem por qual valor o Projeto Alfa inflou as ações da Dynergy" nem que "alguma porção da queda no preços das ações da Dynergy" nas datas em questão possa ser atribuída ao Projeto Alfa.

Entre outras coisas, Grundfest notou que o mercado já estava digerindo notícias bem mais sérias: que a Dynergy estava sendo investigada pela SEC por negócios não relacionados ao Projeto Alfa; e a ameaça do então governador da Califórnia, Gray Davis, de que tentaria recuperar na Justiça o lucro obtido por traders de energia, incluindo a Dynergy e sua rival, a Enron, com a exploração das falhas na regulamentação do setor de energia no Estado.

Mais importante, o Projeto Alfa foi criado para antecipar a data na qual alguns lucros poderiam ser contabilizados nos balanços da Dynergy; mas o seu efeito geral no fluxo de caixa da empresa ao longo desse período foi neutro.

Certamente, num mercado eficiente, os investidores olhariam além do balanço, para a realidade econômica subjacente, argumenta Grundfest, assim que o efeito da fraude no preço das ações seria negligenciável. De fato, ele observa, o preço das ações da Dynergy não caiu em 3 de abril, quando a imprensa noticiou pela primeira vez os problemas com o Projeto Alfa, o que não foi considerado na avaliação feita por Graves.

Nenhuma dessas objeções desafia o uso da hipótese do mercado eficiente. Ainda assim, há anos a hipótese está sob crescente e intenso ataque no meio acadêmico, o que vem sendo ignorado pelo Judiciário.

Num estudo recente, Bradford Cornell, do Instituto de Tecnologia da Califórnia, e James Rutten, do escritório de advocacia Munger, Tolles e Olson, de Los Angeles, argumentam que, mesmo mercados financeiros altamente desenvolvidos, como a Bolsa de Valores de Nova York, não são eficientes o suficiente para permitir que os tribunais usem as quedas no preço das ações para calcular o prejuízo financeiro causado por uma fraude.

Em especial, os mercados com freqüência reagem desproporcionalmente às notícias, especialmente às notícias ruins. Portanto, eles concluem que estimativas de prejuízos baseadas na hipótese e na oscilação do preço das ações serão exageradas. Se o juiz Lake tiver passado os últimos meses se atualizando em economia, talvez Olis saia da prisão muito antes do que pensava.

Coincidências...

A Isto é Dinheiro da semana tem como tema de capa a Telemar: " A última chamada da Oi - Telemar anuncia conselho independente formado por grandes nomes do meio empresarial e acadêmico e acena ao mercado que a reestruturação é para valer". A reportagem é amplamente favorável à empresa.

-x-x-x-x-

Notícia do blog Blue Blus, de 29 de agosto de 2006:

"Pessoal da Istoé Dinheiro está parado hoje por atraso nos pgtos 12:29 Os coleguinhas da Istoé Dinheiro estao paralisados hoje em protesto pelo atraso dos salários. Há vários meses a Editora Três vem atrasando o pagamento e, desde julho, a situação se agravou drasticamente. Os funcionários mandaram uma carta para a chefia ontem comunicando que nao trabalhariam hoje - escolheram a 3a feira para nao prejudicar o fechamento da revista, que acontece na 5a. 29/08 Julio Hungria"

-x-x-x-x-

Notícia do blog Blue Blus, de 29 de agosto de 2006:

"Pessoal da Istoé Dinheiro está parado hoje por atraso nos pgtos 12:29 Os coleguinhas da Istoé Dinheiro estao paralisados hoje em protesto pelo atraso dos salários. Há vários meses a Editora Três vem atrasando o pagamento e, desde julho, a situação se agravou drasticamente. Os funcionários mandaram uma carta para a chefia ontem comunicando que nao trabalhariam hoje - escolheram a 3a feira para nao prejudicar o fechamento da revista, que acontece na 5a. 29/08 Julio Hungria"

11 setembro 2006

Os melhores blogs

O Wall Street Journal escolheu os melhores blogs na área de finanças. Atualmente são milhares de blogs. Para sua escolha o jornal levou em consideração o conteúdo original (blogs com vínculo com outras notícias não foram considerados) e o grau de atualização (blogs atualizados menos que uma vez por mês não foram considerados). Além disto, levou-se em conta a existência de evidenciação do nome do autor e a política de publicação. Foram selecionados doze blogs, alguns já conhecidos de quem navega na internet (caso do Seeking Alpha, um bom blog de notícias financeiras e contábeis).

O resultado pode ser encontrado clicando aqui.

O resultado pode ser encontrado clicando aqui.

Espionagem na HP 02

Ainda sobre o caso da HP, Broc Romanek faz algumas considerações interessantes: se algo ocorreu no conselho, isto deveria estar relatado no documento 8k que exige que seja esclarecido se a renúncia de um diretor ocorreu em razão de existir divergências com as decisões da empresa. O documento 8k deveria descrever as circunstâncias que causaram as divergências.

Depois da renúncia de Perkins do conselho da HP, o formulário 8k simplesmente informou o fato indicando não existir divergência dentro da empresa.

O caso está cada vez mais complicado pois PAtricia Dunn, presidente da empresa e provável responsável pela decisão de espionagem, tentou, em entrevista ao The Wall Street Journal, reduzir seu papel na história.

Depois da renúncia de Perkins do conselho da HP, o formulário 8k simplesmente informou o fato indicando não existir divergência dentro da empresa.

O caso está cada vez mais complicado pois PAtricia Dunn, presidente da empresa e provável responsável pela decisão de espionagem, tentou, em entrevista ao The Wall Street Journal, reduzir seu papel na história.

09 setembro 2006

Espionagem na HP

A HP é uma das maiores empresas do mundo. Quinta-feira o mercado ficou sabendo que esta empresa utiliza a espionagem nas suas atividades. O jornal inglês Financial Times revelou que a empresa contratou espiões para verificar quem estava falando sobre as decisões da empresa na época da saída da antiga presidenta Fiorina.

A reportagem do Estado de hoje faz um balanço sobre o caso:

Vazamento levou HP a investigar jornalistas

Empresa cometeu irregularidades para descobrir fonte de notícias

Reuters e The New York Times

A fabricante de computadores americana Hewlett-Packard, às voltas com um caso de espionagem interna, admitiu na quinta-feira que sua direção contratou investigadores particulares que conseguiram registros telefônicos de vários jornalistas, segundo informou o jornal Financial Times. A intenção da empresa era descobrir qual dos seus diretores estava vazando informações para a imprensa.

A empresa disse que a preocupação com vazamentos começou nos meses que antecederam à saída de Carly Fiorina da chefia da empresa no ano passado. Um relatório interno identificou George A. Keyworth II, o mais antigo diretor da companhia, como a fonte desses vazamentos.

Segundo a empresa, o relatório se baseou no monitoramento de ligações de membros do conselho, de linhas fixas da empresa e celulares, em janeiro, uma iniciativa autorizada pela presidente-executiva Patricia C. Dunn. Quando o relatório foi apresentado em maio, o conselho pediu para Keyworth renunciar, mas ele se recusou, dizendo que tinha sido eleito pelos acionistas, segundo um porta-voz da HP. Mas a empresa, que realizará eleições para seu conselho em março, garantiu que Keyworth não seria renomeado para seu posto.

A companhia informou também que a tentativa de ejetar Keyworth havia levado Thomas J. Perkins, o fundador da empresa de capital de risco Kleiner Perkins Caufield & Byers, a renunciar a seu cargo no conselho. O porta-voz da empresa Michael Moeller disse que, como Perkins não mencionou que estava renunciando por desacordo com o conselho, a companhia não revelou os fatos relacionados à investigação quando reportou sua renúncia à Securities and Exchange Commission (SEC, equivalente à Comissão de Valores Mobiliários brasileira, a CVM).

As apostas agora são de que a própria presidente da HP, que autorizou as investigações, não conseguirá se manter no cargo. "Se a presidente da empresa acredita que esta é a maneira certa de fazer negócios, talvez seja tempo de dar a ela um descanso", disse Peter Morici, professor de economia da Universidade de Maryland. "É uma forma arrogante e inapropriada."

Patricia Dunn disse que os diretores da empresa não sabiam que houve transgressões durante a investigação. "Nossa direção, na verdade, não tinha idéia do que estava ocorrendo", disse. "E peço desculpas a qualquer pessoa que tenha sido vítima dessas investigações."

A HP não quis revelar o número de jornalistas que foram investigados, e disse que está colaborando com as investigações feitas pelas autoridades do Estado da Califórnia. "Estamos absolutamente horrorizados com o fato de que os registros dos jornalistas tenham sido obtidos sem autorização", disse um porta-voz da empresa.

As autoridades californianas disseram estar investigando se a HP infringiu alguma lei ao contratar investigadores que, com identidades falsas, obtiveram os registros nas companhias telefônicas. A HP disse que esses investigadores, que foram subcontratados, buscaram os registros telefônicos para tentar descobrir quem estava repassando informações da empresa à mídia.

Sharapova

Segundo informação da ABC News/ESPN Sports, Maria Sharapova é uma das melhores tenistas do mundo e uma máquina de fazer dinheiro.

Com 19 anos de idade, a russa chama a atenção dos olhares masculinos (foto) e aproveita para vender telefones, câmaras, sapatos, raquetes e roupas. Bem assessorada por seus agentes, Sharapova leva para casa anualmente US$20 milhões com estas propagandas. Como existe uma estimativa que ela trabalha de 10 a 12 dias por ano em propaganda, isto significa mais de US$1 milhão por dia, igual aos prêmios recebidos em torneios.

Fonte: CJR Daily

08 setembro 2006

Custo da Informação

O artigo a seguir apresenta uma posição interessante (polêmica ?) sobre a Sox e o custo da informação.

Governança Corporativa - Repensando a Sarbanes-Oxley

1 de Setembro de 2006 - Há quatro anos em vigência, a lei Sarbanes-Oxley (Sox), embora válida para empresas americanas ou estrangeiras que tenham ações listadas nas Bolsas dos EUA, exerce uma notória influência na forma de gerir os negócios em todo o mundo, quer sejam empresas abertas ou fechadas. A Sox chegou para colocar ordem no caos instalado nos EUA desde o colapso de Enron, WorldCom e Andersen. Na prática, mudou, de forma quase radical, a relação capital-trabalho e, assim, aplacou o temor de que novos escândalos viessem a acontecer.

Embora parecessem essenciais em um primeiro momento, as reações dos órgãos reguladores mostraram-se, com o tempo, exageradas, extrapolando os objetivos iniciais. Primeiro nos EUA, e agora no Brasil, se chega à percepção que os altos volumes de investimentos feitos para melhorar os processos contábeis e de controle de riscos não chegaram a convencer os executivos, diretores e conselheiros. Isso quanto aos benefícios que se alcançaria em tecnologia voltada para essa adequação, colocando em risco até a competitividade das empresas.

Talvez não seja exagero afirmar que hoje há organizações que se sentem tão obrigadas a se concentrar na obediência às regras financeiras da Sox, que acabam deixando suas áreas operacionais em segundo plano. São empresas que estão se fechando, em vez de procurarem a competitividade para gerar valor aos acionistas.

É irônico, senão trágico, notar que os custos para adaptação à Sarbanes-OxIey têm reduzido a probabilidade de as empresas americanas abrir seu capital, restringindo potencialmente seu acesso aos recursos necessários para expansões. Atualmente, uma empresa privada que pretende abrir o capital pensa mais do que duas vezes - e a Sox tem sido mencionada como um motivo importante por companhias que se decidem contra o registro na bolsa de Nova York.

A dimensão do problema ganha proporção. Levantamentos de opinião realizados nos EUA mostram que, em média, para 60% dos diretores financeiros em multinacionais a reforma na governança corporativa foi mesmo longe demais. A Korn Ferry pesquisou junto a 1.200 executivos, ao redor do mundo, suas opiniões sobre o que pensam da Sox e 58% entendem que essa legislação deveria ser revogada; outros 47% concluíram que a lei ajudou as empresas a se afastar das bolsas. Cremos que se trata de um resultado provocado exatamente pela constatação da dificuldade que existe, na prática, em encontrar o desejável equilíbrio entre os mecanismos de controle e a competitividade empresarial.

Os executivos de finanças, lá e aqui, têm vivenciado os custos do cumprimento das regulamentações, já que são obrigados a consumir longos períodos de tempo para decodificar a linguagem, muitas vezes confusa, dessas regras. Particularmente no Brasil, vivemos um momento em que as empresas precisam se preocupar mais com a perda de vantagens competitivas para segmentos menos regulamentados, especialmente aqueles situados na Ásia. É evidente que não defendemos a inércia, mas não podemos dar "tiros nos próprios pés".

A International Federation of Accountants, de Nova York, produziu um relatório sobre o que eles denominam "governança empresarial". O projeto pretendeu alcançar uma compreensão de como incorporar, em um referencial de governança corporativa, uma ênfase no desempenho de gestão, aquele que cria e adiciona valor. O relatório diz: "O foco é ajudar a diretoria a tomar decisões estratégicas; compreender seu apetite por riscos e seus principais vetores de desempenho, e identificar seus principais pontos de tomada de decisões".

Os executivos brasileiros, em especial o CEO e o CFO, utilizam ferramentas de GRC (Governança, Gestão de Riscos e Compliance) com mais freqüência que os europeus e americanos, e consideram-nas importantes para a criação de valor como vantagem competitiva. Por isso, segundo pesquisa feita pela PricewaterhousCoopers, a maioria dos CEO sul-americanos (82%) considera investimento os gastos com GRC, com impactos positivos na empresa. Nas outras regiões pesquisadas (EUA, Europa e Ásia) este gasto é considerado custo.

Embora a ênfase seja necessária, é importante que os executivos não esqueçam que a boa governança, por si só, não transforma a companhia em sucesso, não cria o dinheiro. Antes, é preciso equilibrar Conformidade com Desempenho. Juntos, estes se transformam em componentes fundamentais para a efetiva e desejada geração de riquezas.

(Gazeta Mercantil/Finanças & Mercados - Pág. 3)(Walter Machado de Barros - Presidente do Instituto Brasileiro de Executivos de Finanças (IBEF/SP) e sócio-diretor da WMB Consultoria de Gestão Ltda.)

==============

GM 01/9

Governança Corporativa - Repensando a Sarbanes-Oxley

1 de Setembro de 2006 - Há quatro anos em vigência, a lei Sarbanes-Oxley (Sox), embora válida para empresas americanas ou estrangeiras que tenham ações listadas nas Bolsas dos EUA, exerce uma notória influência na forma de gerir os negócios em todo o mundo, quer sejam empresas abertas ou fechadas. A Sox chegou para colocar ordem no caos instalado nos EUA desde o colapso de Enron, WorldCom e Andersen. Na prática, mudou, de forma quase radical, a relação capital-trabalho e, assim, aplacou o temor de que novos escândalos viessem a acontecer.

Embora parecessem essenciais em um primeiro momento, as reações dos órgãos reguladores mostraram-se, com o tempo, exageradas, extrapolando os objetivos iniciais. Primeiro nos EUA, e agora no Brasil, se chega à percepção que os altos volumes de investimentos feitos para melhorar os processos contábeis e de controle de riscos não chegaram a convencer os executivos, diretores e conselheiros. Isso quanto aos benefícios que se alcançaria em tecnologia voltada para essa adequação, colocando em risco até a competitividade das empresas.

Talvez não seja exagero afirmar que hoje há organizações que se sentem tão obrigadas a se concentrar na obediência às regras financeiras da Sox, que acabam deixando suas áreas operacionais em segundo plano. São empresas que estão se fechando, em vez de procurarem a competitividade para gerar valor aos acionistas.

É irônico, senão trágico, notar que os custos para adaptação à Sarbanes-OxIey têm reduzido a probabilidade de as empresas americanas abrir seu capital, restringindo potencialmente seu acesso aos recursos necessários para expansões. Atualmente, uma empresa privada que pretende abrir o capital pensa mais do que duas vezes - e a Sox tem sido mencionada como um motivo importante por companhias que se decidem contra o registro na bolsa de Nova York.

A dimensão do problema ganha proporção. Levantamentos de opinião realizados nos EUA mostram que, em média, para 60% dos diretores financeiros em multinacionais a reforma na governança corporativa foi mesmo longe demais. A Korn Ferry pesquisou junto a 1.200 executivos, ao redor do mundo, suas opiniões sobre o que pensam da Sox e 58% entendem que essa legislação deveria ser revogada; outros 47% concluíram que a lei ajudou as empresas a se afastar das bolsas. Cremos que se trata de um resultado provocado exatamente pela constatação da dificuldade que existe, na prática, em encontrar o desejável equilíbrio entre os mecanismos de controle e a competitividade empresarial.

Os executivos de finanças, lá e aqui, têm vivenciado os custos do cumprimento das regulamentações, já que são obrigados a consumir longos períodos de tempo para decodificar a linguagem, muitas vezes confusa, dessas regras. Particularmente no Brasil, vivemos um momento em que as empresas precisam se preocupar mais com a perda de vantagens competitivas para segmentos menos regulamentados, especialmente aqueles situados na Ásia. É evidente que não defendemos a inércia, mas não podemos dar "tiros nos próprios pés".

A International Federation of Accountants, de Nova York, produziu um relatório sobre o que eles denominam "governança empresarial". O projeto pretendeu alcançar uma compreensão de como incorporar, em um referencial de governança corporativa, uma ênfase no desempenho de gestão, aquele que cria e adiciona valor. O relatório diz: "O foco é ajudar a diretoria a tomar decisões estratégicas; compreender seu apetite por riscos e seus principais vetores de desempenho, e identificar seus principais pontos de tomada de decisões".

Os executivos brasileiros, em especial o CEO e o CFO, utilizam ferramentas de GRC (Governança, Gestão de Riscos e Compliance) com mais freqüência que os europeus e americanos, e consideram-nas importantes para a criação de valor como vantagem competitiva. Por isso, segundo pesquisa feita pela PricewaterhousCoopers, a maioria dos CEO sul-americanos (82%) considera investimento os gastos com GRC, com impactos positivos na empresa. Nas outras regiões pesquisadas (EUA, Europa e Ásia) este gasto é considerado custo.

Embora a ênfase seja necessária, é importante que os executivos não esqueçam que a boa governança, por si só, não transforma a companhia em sucesso, não cria o dinheiro. Antes, é preciso equilibrar Conformidade com Desempenho. Juntos, estes se transformam em componentes fundamentais para a efetiva e desejada geração de riquezas.

(Gazeta Mercantil/Finanças & Mercados - Pág. 3)(Walter Machado de Barros - Presidente do Instituto Brasileiro de Executivos de Finanças (IBEF/SP) e sócio-diretor da WMB Consultoria de Gestão Ltda.)

==============

GM 01/9

06 setembro 2006

Minoritários nas Americanas 2

Lojas Americanas igualam direitos de acionistasEMPRESAS - Ações prefereneciais da empresa sobem

8,18%, cotadas a R$ 92,50; ONs caem 8,08%, a R$ 91,90

JULIANA ENNES

DO JORNAL DO COMMERCIO

Todos os acionistas minoritários das Lojas Americanas terão os mesmos direitos dos majoritários em caso de venda de controle da empresa. A empresa publicou comunicado ao mercado em que propõe alterações estatutárias para a ampliação dos 100% de tag along dos acionistas ordinários aos preferenciais. Ou seja, os donos de Lojas Americanas PN terão o mesmo direito de prêmio em caso de venda da empresa que os acionistas controladores.

O mercado reagiu ao comunicado. Ontem, as ações preferenciais subiram 8,18%, cotadas a R$ 92,50, aproximando-se do preço-alvo estabelecido anteriormente pelos analistas da Ágora Corretora, de R$ 93,26. Durante o dia, as ações chegaram a ser negociadas a R$ 94,30.

Em contrapartida, as ações ordinárias desvalorizaram-se 8,08%, a R$ 91,90. A tendência, principalmente se a proposta for aceita na Assembléia de acionistas, é de que os preços das duas ações fiquem equiparados, já que teriam os mesmos direitos financeiros. Os acionistas ordinários terão a mais apenas o poder de voto.

O comunicado da empresa avisa ainda que os detentores de papéis preferenciais perderão o direito de receber dividendos em valor 10% superior aos dos acionistas ordinários. Todos os acionistas passariam a participar da divisão de dividendos de forma igualitária. De acordo com a empresa, a proposta tem por "objetivo alinhar os interesses de todos os acionistas da companhia, sejam controladores, minoritários ou titulares de ações preferenciais".

A ampliação das práticas de governança corporativa foi bem recebida pelo mercado, por indicar preocupação com o acionista. Além disso, pode ser a sinalização de uma futura entrada no Nível 2 de governança da Bolsa de Valores de São Paulo ou até mesmo no Novo Mercado, o que, neste caso, obrigaria a troca de ações, por serem permitidos apenas papéis ordinários neste nível.

Mudança de tag along é bem recebida pelo mercado

- O mercado tinha o receio de que a empresa fosse vendida no médio e longo prazo. O acionista preferencial poderia ter perdas em relação aos demais, em caso de mudança de controle. Com a extensão do tag along, os minoritários pegam carona em possível prêmio a ser pago aos controladores. Abre-se ainda espaço para possível pulverização de controle - disse Alexandre Garcia, analista da Ágora Corretora.

A corretora Planner recomendou a compra das ações preferenciais das Lojas Americanas. "A decisão do bloco de controle de conceder tag along de 100% às ações PN e ON visa ao alinhamento de direitos dos acionistas e segue uma tendência do mercado. Sendo este o primeiro passo no sentido melhorar a governança corporativa e o ingresso no nível 2 da Bovespa como alternativa no futuro", informou a corretora em comunicado divulgado ao mercado.

As perspectivas para as ações das Lojas Americanas são positivas. "As medidas aproximam os interesses dos dois lados, dos acionistas minoritários e dos controladores. O aumento da governança corporativa faz com que se aceite pagar mais pelo papel, o que dá melhor projeção", disse Garcia.

Além disso, a expectativa de aumento da renda do trabalhador e redução do custo do crédito faz com que as projeções para o setor de consumo interno sejam otimistas.

A tendência do mercado é a migração para níveis avançados de governança corporativa. Trata-se de uma exigência do próprio mercado. Com o tempo, ao invés de ações de empresas com boas práticas de governança serem beneficiadas, as demais é que terão um desconto, preço pago pela menor transparência e pela falta de alguns direitos igualitários entre acionistas.

Por enquanto, ainda é comum as ações preferenciais negociadas na Bovespa terem maior liquidez, mas isso também é resultado da concentração de papéis, já que para o controle de uma empresa é preciso que o acionista majoritário tenha maior parte das ações com direito a voto.

De qualquer forma, a tendência de modernização já se reflete nos lançamentos de ações na Bovespa, cuja maioria das ações entra diretamente para o Novo Mercado, nível máximo de governança da Bolsa.

=======================

Jornal do Comercio 31/8/2006

8,18%, cotadas a R$ 92,50; ONs caem 8,08%, a R$ 91,90

JULIANA ENNES

DO JORNAL DO COMMERCIO

Todos os acionistas minoritários das Lojas Americanas terão os mesmos direitos dos majoritários em caso de venda de controle da empresa. A empresa publicou comunicado ao mercado em que propõe alterações estatutárias para a ampliação dos 100% de tag along dos acionistas ordinários aos preferenciais. Ou seja, os donos de Lojas Americanas PN terão o mesmo direito de prêmio em caso de venda da empresa que os acionistas controladores.

O mercado reagiu ao comunicado. Ontem, as ações preferenciais subiram 8,18%, cotadas a R$ 92,50, aproximando-se do preço-alvo estabelecido anteriormente pelos analistas da Ágora Corretora, de R$ 93,26. Durante o dia, as ações chegaram a ser negociadas a R$ 94,30.

Em contrapartida, as ações ordinárias desvalorizaram-se 8,08%, a R$ 91,90. A tendência, principalmente se a proposta for aceita na Assembléia de acionistas, é de que os preços das duas ações fiquem equiparados, já que teriam os mesmos direitos financeiros. Os acionistas ordinários terão a mais apenas o poder de voto.

O comunicado da empresa avisa ainda que os detentores de papéis preferenciais perderão o direito de receber dividendos em valor 10% superior aos dos acionistas ordinários. Todos os acionistas passariam a participar da divisão de dividendos de forma igualitária. De acordo com a empresa, a proposta tem por "objetivo alinhar os interesses de todos os acionistas da companhia, sejam controladores, minoritários ou titulares de ações preferenciais".

A ampliação das práticas de governança corporativa foi bem recebida pelo mercado, por indicar preocupação com o acionista. Além disso, pode ser a sinalização de uma futura entrada no Nível 2 de governança da Bolsa de Valores de São Paulo ou até mesmo no Novo Mercado, o que, neste caso, obrigaria a troca de ações, por serem permitidos apenas papéis ordinários neste nível.

Mudança de tag along é bem recebida pelo mercado

- O mercado tinha o receio de que a empresa fosse vendida no médio e longo prazo. O acionista preferencial poderia ter perdas em relação aos demais, em caso de mudança de controle. Com a extensão do tag along, os minoritários pegam carona em possível prêmio a ser pago aos controladores. Abre-se ainda espaço para possível pulverização de controle - disse Alexandre Garcia, analista da Ágora Corretora.

A corretora Planner recomendou a compra das ações preferenciais das Lojas Americanas. "A decisão do bloco de controle de conceder tag along de 100% às ações PN e ON visa ao alinhamento de direitos dos acionistas e segue uma tendência do mercado. Sendo este o primeiro passo no sentido melhorar a governança corporativa e o ingresso no nível 2 da Bovespa como alternativa no futuro", informou a corretora em comunicado divulgado ao mercado.

As perspectivas para as ações das Lojas Americanas são positivas. "As medidas aproximam os interesses dos dois lados, dos acionistas minoritários e dos controladores. O aumento da governança corporativa faz com que se aceite pagar mais pelo papel, o que dá melhor projeção", disse Garcia.

Além disso, a expectativa de aumento da renda do trabalhador e redução do custo do crédito faz com que as projeções para o setor de consumo interno sejam otimistas.

A tendência do mercado é a migração para níveis avançados de governança corporativa. Trata-se de uma exigência do próprio mercado. Com o tempo, ao invés de ações de empresas com boas práticas de governança serem beneficiadas, as demais é que terão um desconto, preço pago pela menor transparência e pela falta de alguns direitos igualitários entre acionistas.

Por enquanto, ainda é comum as ações preferenciais negociadas na Bovespa terem maior liquidez, mas isso também é resultado da concentração de papéis, já que para o controle de uma empresa é preciso que o acionista majoritário tenha maior parte das ações com direito a voto.

De qualquer forma, a tendência de modernização já se reflete nos lançamentos de ações na Bovespa, cuja maioria das ações entra diretamente para o Novo Mercado, nível máximo de governança da Bolsa.

=======================

Jornal do Comercio 31/8/2006

Minoritários na Americanas

A questão dos Minoritários nas Americanas, segundo a Gazeta Mercantil de 31 de agosto:

Governança Corporativa - Tag along eleva cotação da Americanas

São Paulo, 31 de Agosto de 2006 - Com o incentivo aos minoritários, rede quer aumentar interesse dos estrangeiros. Com a concessão de tag along de 100% para todos os acionistas, aprovada na última terça-feira, a Lojas Americanas quis eliminar a desvantagem em relação a suas principais concorrentes do setor varejista no mercado de ações. Natura, Lojas Renner e Submarino, empresas que embarcaram na Bovespa desde 2004, já fazem parte do Novo Mercado, segmento que tem o tag along como um de seus pré-requisitos. O mecanismo - que garante aos minoritários o direito de receber o mesmo valor pago às ações do bloco de controle, em caso de venda da empresa - é um dos itens mais considerados pelos investidores estrangeiros, público que detém 35% das ações preferenciais da Lojas Americanas em circulação no mercado. A mesma classe de investidores tem 90% das ações da Lojas Renner. "Nós eliminamos a maior diferença entre nós e eles", diz Roberto Martins, diretor de relações com investidores da empresa.

Em relatório, o Unibanco recomendou fortemente a compra das ações da varejista, avaliando que a decisão pode corrigir a demanda reprimida pelas ações, especialmente por parte de investidores estrangeiros. Segundo o banco, a medida abre caminho para futuras captação no mercado via emissão de novas ações, hipótese que a companhia negou. "Nossa geração de caixa é suficiente para abertura de novas lojas e investimento em e-commerce", diz Martins.

O diretor de RI da companhia também evitou falar sobre a possibilidade de reestruturação societária, com a conversão de todo o seu capital em ações com direito a voto, ou na adesão ao Novo Mercado. Adiantou, porém, que novas medidas de aproximação com os investidores estão sendo preparadas. "O passo mais importante foi tomado. Agora temos que elevar o grau de disclosure", disse, referindo-se à divulgação de informações ao mercado.

A companhia não faz parte dos níveis de governança corporativa da Bovespa, mas já adota outras práticas previstas nesses segmentos, como a de ter um membro independente no conselho de administração e no conselho fiscal. Com anúncio do tag along os preços das ações PN subiram 8,2%, a R$ 92,50, enquanto o da ON cedeu 8,1%, a R$ 91,90.

(Gazeta Mercantil/Finanças & Mercados - Pág. 3)(Aluísio Alves)

Governança Corporativa - Tag along eleva cotação da Americanas

São Paulo, 31 de Agosto de 2006 - Com o incentivo aos minoritários, rede quer aumentar interesse dos estrangeiros. Com a concessão de tag along de 100% para todos os acionistas, aprovada na última terça-feira, a Lojas Americanas quis eliminar a desvantagem em relação a suas principais concorrentes do setor varejista no mercado de ações. Natura, Lojas Renner e Submarino, empresas que embarcaram na Bovespa desde 2004, já fazem parte do Novo Mercado, segmento que tem o tag along como um de seus pré-requisitos. O mecanismo - que garante aos minoritários o direito de receber o mesmo valor pago às ações do bloco de controle, em caso de venda da empresa - é um dos itens mais considerados pelos investidores estrangeiros, público que detém 35% das ações preferenciais da Lojas Americanas em circulação no mercado. A mesma classe de investidores tem 90% das ações da Lojas Renner. "Nós eliminamos a maior diferença entre nós e eles", diz Roberto Martins, diretor de relações com investidores da empresa.

Em relatório, o Unibanco recomendou fortemente a compra das ações da varejista, avaliando que a decisão pode corrigir a demanda reprimida pelas ações, especialmente por parte de investidores estrangeiros. Segundo o banco, a medida abre caminho para futuras captação no mercado via emissão de novas ações, hipótese que a companhia negou. "Nossa geração de caixa é suficiente para abertura de novas lojas e investimento em e-commerce", diz Martins.

O diretor de RI da companhia também evitou falar sobre a possibilidade de reestruturação societária, com a conversão de todo o seu capital em ações com direito a voto, ou na adesão ao Novo Mercado. Adiantou, porém, que novas medidas de aproximação com os investidores estão sendo preparadas. "O passo mais importante foi tomado. Agora temos que elevar o grau de disclosure", disse, referindo-se à divulgação de informações ao mercado.

A companhia não faz parte dos níveis de governança corporativa da Bovespa, mas já adota outras práticas previstas nesses segmentos, como a de ter um membro independente no conselho de administração e no conselho fiscal. Com anúncio do tag along os preços das ações PN subiram 8,2%, a R$ 92,50, enquanto o da ON cedeu 8,1%, a R$ 91,90.

(Gazeta Mercantil/Finanças & Mercados - Pág. 3)(Aluísio Alves)

Telemar

A Batalha da Telemar contra os minoritários foi muito bem relatada pela The Economist. A seguir a reportagem da revista publicada/traduzida pelo Valor Econômico de 31 de agosto:

Minoritários tentam barrar o "vencer ou vencer" das empresas

The Economist

Parecia o tipo de coisa que normalmente os investidores aprovariam. A Telemar, maior companhia de telecomunicações do Brasil, decidiu se livrar de sua pesada estrutura acionária, envolvendo três companhias diferentes e cinco classes de ações. Em vez disso, uma única empresa com nome novo e gracioso - Oi - iria emitir uma classe de ações no Novo Mercado, a parte do mercado de ações brasileiro que possui os padrões de governança corporativa mais exigentes. Com isso, a Telemar se juntaria ao clube das empresas brasileiras (que vem crescendo rapidamente) que oferecem a todos os acionistas um benefício garantido a apenas uns poucos: direito de voto.

Mas foi um problema. Ao abraçar a nova ética do acionista, os controladores da Telemar tentaram lucrar com a velha. Sob o "swap" (troca) de ações proposto em abril, os investidores que hoje controlam a companhia com participação financeira de apenas 14,7% ganhariam 31% da Oi (assumindo a participação de todos os acionistas); outros acionistas com direito a voto veriam sua participação crescer de 13,8% para 23,7%. Mas os investidores com ações preferenciais, sem voto, teriam suas participações bastante diluídas, com a fatia destes caindo de 71,5% para 45,4%. Para tornar a transação ainda mais atraente para os acionistas controladores, a Telemar permitiu a eles vender ações por meio de uma oferta secundária.

Uma queda do mercado de ações em maio e junho atrapalhou a distribuição secundária. A Telemar a cancelou em 17 de agosto. Enquanto isso, uma administradora de fundos da Califórnia chamada Brandes, que controla 9% das American Depositary Shares (ADS) da Telemar, queixou-se à Securities and Exchange Commission (SEC) sobre os termos de troca de ação. Em 18 de agosto, a Comissão de Valores Mobiliário (CVM) interveio.

Numa decisão que interpretou a lei corporativa do Brasil, mas que não mencionou a Telemar pelo nome, ela disse que em fusões que beneficia injustamente uma classe de acionistas às custas de outra, os beneficiados não podem votar na transação. A decisão tirou quase 20% do valor das ações ordinárias da Telemar em 21 de agosto e lançou incertezas sobre a sua reestruturação. Os investidores comemoraram uma vitória importante em uma longa campanha para melhorar dos direitos dos acionistas minoritários.

A CVM deu à panelinha que controla a Telemar uma escolha entre oferecer condições iguais aos acionistas sem direito a voto ou deixá-los decidir se aprovam ou não a transação. Mesmo assim, a Telemar decidiu continuar. O plano é "vencer ou vencer", diz Roberto Terziani da Telemar: os controladores trocam poder por uma participação econômica maior, os preferenciais fazem o contrário.

A decisão da Telemar provavelmente vai dar início a uma negociação na qual os acionistas preferenciais agora possuem mais poder, afirma Alexandre Garcia, da corretora Ágora. Ela também estabelece um precedente num sistema em que as ações com direito a voto podem responder por apenas um terço do capital de uma companhia e apenas metade disso é necessário para se ter o controle. A igualdade entre os acionistas é especialmente importante para os investidores estrangeiros, que respondem por 30% a 40% do giro do mercado de ações brasileiro. A migração proposta da Telemar para o Novo Mercado foi precedida pela Embraer e pela Perdigão. Ninguém reclamou porque os detentores de ações preferenciais receberam condições atraentes.

Investidores minoritários estão agora se voltando para a CVM prosseguir em mais uma luta, com a Mittal Steel, uma companhia siderúrgica global que recentemente assumiu o controle de uma outra, a Arcelor. Os acionistas com direito a voto da principal subsidiária brasileira da Arcelor alegam que têm o direito de participar da mesma oferta que os acionistas controladores da companhia tiveram. A CVM decidiu provisoriamente a favor deles. Segundo algumas estimativas, isso poderá custar à Mittal um extra de ? 5 bilhões. Em visita ao Brasil, Lakshmi Mittal, o presidente da Mittal, disse não, alegando que a empresa se fundiu com a Arcelor, e não assumiu seu controle. A batalha pelos direitos dos acionistas ainda não terminou.

(Tradução Mário Zamarian)

Nível de corrupção

Já se sabe que o nível de corrupção reduz a eficiência de um país, que reduz seu crescimento, os investimentos estrangeiros e que pode ter efeitos regressivos sobre a renda das pessoas.

Jennifer Hunt, uma pesquisadora da McGill University, Canadá, acredita que o nível de corrupção tem uma relação com o azar ou eventos adversos que uma pessoa está experimentando. Uma pessoa nesta situação pode necessitar mais de um serviço público. Por exemplo, vítimas de um crime podem precisar de ajuda da polícia; pessoas com doença podem necessitar de auxílio médico num hospital público; etc. Pessoas com estes problemas tem maior possibilidade de corromper um funcionário público (policial, médico etc).

O tamanho da importância do evento adverso pode depender não somente da importância do problema mas também da instituição que a pessoa irá recorrer.

Jennifer Hunt utilizou dados do Peru e mostrou que as vítimas são mais prováveis de corromper funcionários públicos. O efeito é mais forte na polícia.

Para ler, clique aqui - em PDF e inglês

Uma conclusão parecida chegou dois pesquisadores da West Virgina (Peter Leeson e Russell Sobel) ao analisarem os desastres naturais e a ajuda pública, segundo informa a The Economist (2/9/2006, p. 28). Estados dos EUA com muitos desastres são mais corruptos. Quando o desastre natural ocorre, o governo federal dispensa uma série de requisitos para gastar o dinheiro nas áreas afetadas através de uma agência de emergência chamada FEMA. Isto causa corrupção, segundo os pesquisadores.

Jennifer Hunt, uma pesquisadora da McGill University, Canadá, acredita que o nível de corrupção tem uma relação com o azar ou eventos adversos que uma pessoa está experimentando. Uma pessoa nesta situação pode necessitar mais de um serviço público. Por exemplo, vítimas de um crime podem precisar de ajuda da polícia; pessoas com doença podem necessitar de auxílio médico num hospital público; etc. Pessoas com estes problemas tem maior possibilidade de corromper um funcionário público (policial, médico etc).

O tamanho da importância do evento adverso pode depender não somente da importância do problema mas também da instituição que a pessoa irá recorrer.

Jennifer Hunt utilizou dados do Peru e mostrou que as vítimas são mais prováveis de corromper funcionários públicos. O efeito é mais forte na polícia.

Para ler, clique aqui - em PDF e inglês

Uma conclusão parecida chegou dois pesquisadores da West Virgina (Peter Leeson e Russell Sobel) ao analisarem os desastres naturais e a ajuda pública, segundo informa a The Economist (2/9/2006, p. 28). Estados dos EUA com muitos desastres são mais corruptos. Quando o desastre natural ocorre, o governo federal dispensa uma série de requisitos para gastar o dinheiro nas áreas afetadas através de uma agência de emergência chamada FEMA. Isto causa corrupção, segundo os pesquisadores.

Países artificiais

Um país "artificial" pode ter mais problemas (guerra, fome, subdesenvolvimento) do que um país formado de maneira natural? Esta pergunta foi realizada por três pesquisadoras da Harvad e New York University, Alberto Alesina, William Easterly e Janina Matuszeski.

Elas tentaram construir uma aproximação desta medida de artificialidade mensurando se as fronteiras de um determinado país são artificiais ou não. Uma primeira medida utilizada foi se um grupo étnico foi cortado por uma fronteira política. A repartição da Índia e do Paquistão em 1947 seria um exemplo. A América Latina também pode ser considerado um exemplo no caso da Espanha. (A Espanha criou no passado regiões administrativas que não tinha nenhuma relação com grupos indígenas existentes. Quando da independência, estas regiões transformaram-se em países, guardando a mesma demarcação da época colonial).

As autoras propuseram também uma outra medida de artificialidade: se a fronte de um país é fractal ou não. Uma fronteira recortada significaria um país menos artificial; uma fronteira reta indicaria a existência de um país artificial. O Chad, país da África, cujo mapa acompanha este texto, seria o exemplo maior de artificialidade medida pelo fractal. Observe que a fronteira deste país é uma linha reta. (após o Chad as autoras encontraram o Equador, a Guiné Equatorial, a Eritreia, a Guatemala, a Jordânia, o Mali, o Marrocos, a Namíbia, o Níger, o Paquistão, o Sudão e o Zimbabwe).

Entretanto, apesar do fato de que a proposta das autoras ser altamente criativa, os resultados foram "decepcionantes". Existe relação com medidas como fragmentação étnica e status colonial, mas não se pode concluir nada sobre a ocorrência de guerras.

Clique aqui para ler em PDF e inglês

05 setembro 2006

Valor Oculto

Duas reportagens do jornal Valor Econômico de 28 de agosto sobre o valor oculto

Clique aqui para ler a primeira

Clique aqui para ler a segunda

Clique aqui para ler a primeira

Clique aqui para ler a segunda

04 setembro 2006

Diversão

O cartum foi publicado no Ph Comics. A figura de barba é o professor orientador, que está ansioso para acabar as férias e voltar ao conforto da Universidade.

Ainda sobre Cinema

Na revista Veja desta semana um artigo com o título "O Superdesempregado", falando sobre a dispensa, pela Paramount, de Tom Cruise. Num dos trechos, a articulista fala: "quanto mais os matemáticos e estatísticos que observam a indústria do entretenimento fazem suas contas, mais elas apontam para a mesma e supreendente direção - os astros deixaram de ser garantia de bilheteria."

Mais adiante a articulista informa: "Há muitos os economistas perceberam que a escalada desenfreada de uma tendência - como a dos salários astronômicos de Hollywood - quase sempre é sinal de sua culminação e esgotamento".

Pelo visto a articulista não sabe que isto denomina-se contabilidade. Parece que seu conhecimento - se é que existe - resume-se ao cinema.

Mais adiante a articulista informa: "Há muitos os economistas perceberam que a escalada desenfreada de uma tendência - como a dos salários astronômicos de Hollywood - quase sempre é sinal de sua culminação e esgotamento".

Pelo visto a articulista não sabe que isto denomina-se contabilidade. Parece que seu conhecimento - se é que existe - resume-se ao cinema.

DVD de Alta Definição decepcionam

Do Estado de S. Paulo de 4/9/2006:

Primeiros DVDs de alta definição decepcionam

Apesar da expectativa da indústria, vendas de aparelhos com os formatos Blu-ray, da Sony, e HD-DVD, da Toshiba, têm ritmo lento nos EUA

Hollywood espera que os DVDs de alta definição voltem a despertar o mercado de filmes nos Estados Unidos, que perdeu força nos últimos meses. Mas, até agora, os produtos atraíram reações pouco entusiasmadas dos consumidores e do varejo, principalmente por causa de questões técnicas e de uma amarga guerra de formatos.

Os formatos concorrentes, o Blu-ray, promovido pela Sony, e o HD-DVD, promovido pela Toshiba, têm o mesmo objetivo: oferecer melhor qualidade de imagem e recursos interativos. Mas alguns dos primeiros usuários não parecem muito impressionados. "Nenhum dos formatos está vendendo bem ou cumprindo as metas esperadas. Minha expectativa era de que os consumidores pioneiros tivessem mais interesse", disse Bjorn Dybdahl, presidente da Bjorn's, uma loja especializada em artigos eletrônicos localizada em San Antonio, Texas.

Um formato deve triunfar, como aconteceu com o VHS em relação ao Betamax. O Blu-ray era apontado por muitos especialistas, antes do lançamento, como o provável vencedor, graças ao apoio mais firme que conquistou entre os estúdios de cinema. Mas desde que a Samsung lançou o primeiro aparelho Blu-ray, ao preço de US$ 1 mil, no final de junho, o formato enfrenta queixas por causa das imagens de baixa qualidade, rumores sobre escassez de componentes para os aparelhos e outras questões técnicas.