Reportagem do

Wall Street Journal informa de uma luta entre a China, grande consumidora de insumos para sua indústria crescente, e os grandes produtores. A reportagem cita o exemplo do gás GNL, que a China considerou caro demais. Para tentar vencer os produtores, a China decidiu substituir o gás por carvão mineral doméstico.

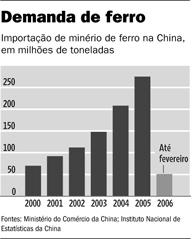

Nesse momento a China procura evitar o aumento nos preços do minério de ferro. Esse produto é controlado por três grandes empresas no mundo, entre elas a brasileira Vale do Rio Doce. Em 2005 os consumidores tiveram que pagar mais de 70% pelo produto. Isso naturalmente refletiu no lucro recorde da Vale em 2005, quando a margem líquida foi de quase 50%. Em 2006 os produtores já conseguiram um aumento de 19% com alguns países asiáticos, mas a China quer resistir.

A seguir, a reportagem completa:

China quer usar tamanho de seu mercado para conter os preços das commodities

June 1, 2006 4:05 a.m.

Por Patrick Barta

The Wall Street Journal

Um confronto entre a China e as maiores mineradoras do mundo sobre o preço do minério de ferro ressalta o desejo do país de usar seu poder de barganha como um grande comprador de matérias-primas num esforço para deter a desenfreada alta dos custos, algo que pode ter implicações para a economia global.

A economia chinesa é uma força propulsora por trás do recente aumento da demanda e dos preços de petróleo, cobre e uma série de outras commodities. Pequim está tentando usar essa força para empurrar os preços para baixo. Se bem-sucedida, a iniciativa pode beneficiar indústrias e consumidores mundo afora que hoje arcam com os mais altos preços das commodities em uma geração — e geralmente culpam a China pela situação. Mas se os esforços chineses terão algum efeito significativo, ainda é uma questão em aberto.

Em alguns casos, a China está se recusando a comprar commodities que ela considera muito caras, retirando uma fonte de demanda do mercado. Em outros casos, está aumentando os esforços para desenvolver fontes alternativas ou acumular estoques de minerais, podendo assim puxar o tapete das mineradoras, que querem limitar o número de novas minas para manter os preços altos.

[iron]

Muitos especialistas em commodities duvidam que a China vá conseguir derrubar os preços tão cedo. As táticas do país têm sido até agora atrapalhadas e anticompetitivas, argumentam muitos analistas, e muitas de suas tentativas de escavar novas fontes de oferta não tiveram sucesso. Além do mais, a China precisa tanto de matérias-primas para construir estradas, fábricas, conjuntos habitacionais e outras coisas que seu poder de barganha é limitado no curto prazo.

Funcionários do Ministério do Comércio e da Comissão Nacional do Desenvolvimento e Reforma, a principal agência de planejamento do país, dizem que o governo não se envolve na negociação de preços de commodities industriais específicas, deixando isso para empresas individuais. Mas o governo chinês já disse que está preocupado com o impacto econômico dos altos preços das commodities, e muitos economistas acreditam que as últimas medidas sugerem uma estratégia mais coordenada. Isso seria fácil de pôr em prática, já que muitas das empresas que mais consomem recursos naturais na China são estatais.

No ano passado, a petrolífera estatal chinesa Cnooc Ltd. recusou-se a assinar novos contratos para gás natural liquefeito, ou GNL, depois de ter concluído que o preço havia subido demais. Em vez disso, a China está contando mais com o carvão mineral doméstico para alimentar suas usinas energéticas, embora fazê-lo aumente a degradação ambiental. A decisão retirou uma das maiores fontes de demanda nova no mercado internacional de GNL e pode resultar em preços menores do que se esperava anteriormente, se a demanda da China não voltar a subir.

A China está batendo o pé em relação ao minério de ferro. Geralmente, o preço do minério de ferro é decidido em discretas reuniões todos os anos entre as produtoras e as siderúrgicas que o consomem. Três empresas — a Companhia Vale do Rio Doce e as gigantes anglo-australianas BHP Billiton e Rio Tinto — controlam cerca de 75% do mercado mundial de exportação do minério, o que lhes dá mais poder de barganha. No ano passado, elas obrigaram as siderúrgicas a engolir um aumento sem precedentes de 72%.

Este ano, siderúrgicas do Japão, Coréia do Sul e Europa aceitaram um aumento de 19%. Mas a China, rompendo com a tradição, recusou-se a aceitar esse jogo. Os líderes da indústria siderúrgica chinesa dizem que as mineradoras precisam considerar o enorme tamanho do mercado da China quando negociam preços lá e oferecer seus recursos minerais com um desconto. A China já é o maior consumidor mundial de minério de ferro.

A maioria dos analistas acredita que a China vai perder na atual rodada de negociações, e pode entregar os pontos a qualquer momento. Mas no longo prazo, a teimosia pode levar a mudanças na maneira como o preço do minério de ferro é negociado. A China pode, por exemplo, decidir comprar mais no mercado à vista de países como a Índia. Embora isso possa custar-lhe mais atualmente, pode também provocar uma mudança que diluiria o poder das mineradoras no longo prazo.