O modelo GARCH tem sido utilizado em análise de risco. A idéia é que o risco depende do retorno do período anterior e do risco do período anterior. Uma característica importante do modelo é o fato de que o mesmo dá um peso maior para as últimas informações, ao contrário do que ocorre na regressão.

Quando fazemos uma regressão, o peso de um ponto de novembro de 1995 é igual ao peso da observação de setembro de 2006. No GARCH isto não ocorre. Consequentemente, o GARCH permite avaliar o "humor" do risco no atual momento.

Entretanto, o modelo possui algumas limitações. Recentemente o sítio Mahalanobis discutiu o fato de que a estimativa deste modelo somente deve ser feita com um número muito grande de observações: pelo menos 4.000. Entretanto, na prática, tem-se utilizado, em vários casos, cerca de mil observações.

Clique aqui para ler no sítio, em inglês.

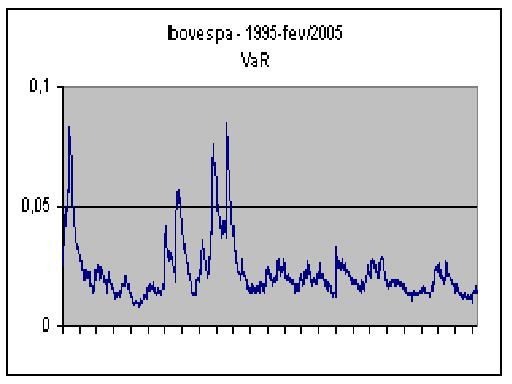

(A figura representa o GARCH para bolsa brasileira)

Nenhum comentário:

Postar um comentário