Uma propaganda de automóvel que brinca com a ilusão de ótica

E outra com cachorros..,

23 outubro 2013

Mulheres no poder

Um homem tem vinte vezes mais chances de chegar ao cargo de presidente-executivo de uma empresa do que uma mulher. É o que mostra um levantamento da consultoria empresarial Bain & Company.

A pesquisa entrevistou 514 pessoas, igualmente divididos entre mulheres e homens. Dos participantes, 42% ocupa posições de gerência sênior ou executiva.

Segundo o estudo, apenas 14% dos cargos de gerência executiva são ocupados por mulheres. O número de presidentes-executivas é ainda menor: apenas nove do sexo feminino no ranking de importantes companhias do país.

De acordo com o estudo, ambos os sexos acreditam que a igualdade de gêneros traz benefícios ao ambiente de trabalho --os homens até mais, com 84% ante 66% das mulheres.

Ao mesmo tempo, 71% das entrevistadas e 69% dos entrevistados creem que conquistar esse cenário deveria ser um elemento estratégico obrigatório para as empresas, enquanto apenas apenas 31% das mulheres e 35% dos homens acreditam que as companhias façam disso algo prioritário.

Folha de S Paulo

A pesquisa entrevistou 514 pessoas, igualmente divididos entre mulheres e homens. Dos participantes, 42% ocupa posições de gerência sênior ou executiva.

Segundo o estudo, apenas 14% dos cargos de gerência executiva são ocupados por mulheres. O número de presidentes-executivas é ainda menor: apenas nove do sexo feminino no ranking de importantes companhias do país.

De acordo com o estudo, ambos os sexos acreditam que a igualdade de gêneros traz benefícios ao ambiente de trabalho --os homens até mais, com 84% ante 66% das mulheres.

Ao mesmo tempo, 71% das entrevistadas e 69% dos entrevistados creem que conquistar esse cenário deveria ser um elemento estratégico obrigatório para as empresas, enquanto apenas apenas 31% das mulheres e 35% dos homens acreditam que as companhias façam disso algo prioritário.

Folha de S Paulo

22 outubro 2013

Estrutura Conceitual do Iasb: Receitas e Despesas - Parte 2

O Iasb divulgou recentemente uma proposta de mudança da

estrutura conceitual. Esta proposta ficará em análise para sugestão até janeiro

de 2014. Entretanto, dado a sua relevância, iremos fazer uma análise dos seus

principais aspectos.

As definições de receitas e despesas devem considerar, e tentar resolver,

as seguintes questões: (a) a questão de obtenção de serviço, oferecendo como

pagamento ações da entidade; (b) a distinção com ganhos e perdas; (c) alguns

tipos de lucros.

Com respeito ao primeiro tópico – obtenção de serviço em troca de ações –

um caso típico seria os executivos das empresas que recebem ações ao longo do

tempo. Nestas situações, a posição do Iasb é que devem ser considerados como

despesas. Os dois outros aspectos apresentam maiores nuances.

Receitas

e Ganhos, Despesas e Perdas

Segundo o CPC 00, a definição de receita (income) abrange as receitas

propriamente ditas (revenue) e os ganhos (gains). A receita tem sua origem nas

atividades usuais da entidade, enquanto os ganhos, apesar de enquadrar na

definição de receita, podem ou não surgir das atividades usuais da entidade. Assim,

na atual estrutura, não existe, a rigor, uma separação entre ganho e receita. Ambos

são aumentos de benefícios econômicos.

Da mesma forma, a definição de despesa (expense) abrange tanto as perdas

(losses) quanto as despesas propriamente dita. Mas as despesas possuem sua

origem nas atividades usuais da entidade. Mas da mesma forma, não são

consideradas separadamente na estrutura conceitual. Tanto a despesa quanto a

perda são redução nos benefícios econômicos.

A distinção entre receita/ganhos e despesa/perdas é bastante tênue. Se o

Iasb decidisse trata-los como elementos distintos seria necessário definir atividades

ordinárias.

Na proposta de nova estrutura conceitual, o Iasb prefere lavar as mãos:

mantem as definições de receitas e despesas, assim como a posição de que ganho

e perdas não representam um elemento à parte do resultado da entidade. Para o

Iasb, esta discussão seria melhor numa eventual revisão de norma sobre a

apresentação das demonstrações financeiras. Ou seja, este assunto deveria ser

discutido em outra oportunidade.

Particularmente acredito que este seria o documento necessário para um

posicionamento do Iasb. Mais ainda, deveria ter uma atitude firme da entidade

quanto à falta de necessidade de fazer a distinção entre receita/ganho e

despesa/perda. O não posicionamento do Iasb tem gerado alguns pronunciamentos

onde o termo “perda” tem sido usado de forma distinta do termo “despesa”.

Assim, o Iasb fala em “perda” em decorrência do teste de recuperabilidade, mas

não “despesa”.

Alguns

tipos de lucros e as receitas e despesas

A existência dos other

comprehensive income (OCI) cria um problema para a entidade. O Iasb afirma

que algumas pessoas consideram necessário separar as receitas e despesas que

fazem parte da demonstração do resultado daquelas que compreendem o OCI. Na

proposta de nova estrutura conceitual, o Iasb se posiona contrário a esta

abordagem.

Tributos, tributos e tributos

Três textos da Folha de S. Paulo sobre tributos (cartoon aqui):

Contando todas as obrigações federais, estaduais e municipais, o Brasil tem 15 milhões de combinações tributárias, segundo levantamento do Sescon-SP (sindicato que reúne as empresas de serviços contábeis). E nem no regime tributário Simples, que unifica o pagamento de impostos, o pequeno empresário está sempre livre do emaranhado (Combinação de tributos prejudica pequenos negócios)

Artifícios jurídicos também podem reduzir o peso dos impostos para as empresas. Essa vertente da gestão tributária ganha força no Brasil devido à complexidade dos impostos. Segundo João Miguel da Silva, do escritório Miguel Silva & Yamashita Advogados, todas as estratégias jurídicas ou de gestão precisam primeiramente ter uma motivação econômica e um propósito negocial. Ou o Fisco pode contestá-las, inclusive com autuações de responsabilidade por irregularidades fiscais. Porém já há manifestações da Receita e fazendas estaduais reconhecendo essas operações, desde que tenham fundamento em utilidades mercantis, societárias e comerciais. (Artifícios jurídicos podem reduzir tributos para empresas)

Os três regimes tributários do Brasil, de lucro real, lucro presumido e o Simples, têm um tipo de ganho para cada espécie de empresa. Por isso, a escolha nem sempre é fácil. Márcio Iavelberg, sócio da consultoria Blue Numbers, destaca que até o Simples, que unifica e facilita o pagamento de impostos, pode não ser o modelo ideal para as pequenas e médias empresas (Escolha de regime tributário certo emagrece pagamento de tributos)

Contando todas as obrigações federais, estaduais e municipais, o Brasil tem 15 milhões de combinações tributárias, segundo levantamento do Sescon-SP (sindicato que reúne as empresas de serviços contábeis). E nem no regime tributário Simples, que unifica o pagamento de impostos, o pequeno empresário está sempre livre do emaranhado (Combinação de tributos prejudica pequenos negócios)

Artifícios jurídicos também podem reduzir o peso dos impostos para as empresas. Essa vertente da gestão tributária ganha força no Brasil devido à complexidade dos impostos. Segundo João Miguel da Silva, do escritório Miguel Silva & Yamashita Advogados, todas as estratégias jurídicas ou de gestão precisam primeiramente ter uma motivação econômica e um propósito negocial. Ou o Fisco pode contestá-las, inclusive com autuações de responsabilidade por irregularidades fiscais. Porém já há manifestações da Receita e fazendas estaduais reconhecendo essas operações, desde que tenham fundamento em utilidades mercantis, societárias e comerciais. (Artifícios jurídicos podem reduzir tributos para empresas)

Os três regimes tributários do Brasil, de lucro real, lucro presumido e o Simples, têm um tipo de ganho para cada espécie de empresa. Por isso, a escolha nem sempre é fácil. Márcio Iavelberg, sócio da consultoria Blue Numbers, destaca que até o Simples, que unifica e facilita o pagamento de impostos, pode não ser o modelo ideal para as pequenas e médias empresas (Escolha de regime tributário certo emagrece pagamento de tributos)

Contador, Mãe de Santo e Nigéria

Este é um dos casos mais "estranhos" da história empresarial brasileira: um contador, mãe de santo, Nigéria, desvios, desvios ...

Pelos personagens e pelas histórias que o cercam, o golpe no banco Noroeste é um caso inacreditável.

Pelos personagens e pelas histórias que o cercam, o golpe no banco Noroeste é um caso inacreditável.

Tudo começou em 1995, quando Nelson Sakagushi recebeu um fax com timbre do Ministério da Aviação da Nigéria. Era um convite para investir num fundo destinado à construção de um aeroporto naquele país e prometia retorno altíssimo.

As investigações mostraram que o então diretor da área internacional do banco tratou do assunto numa viagem a Londres, com pessoas que se passaram por representantes do governo da Nigéria. Um deles, Emmanuel Nwude, era sócio de um dos maiores bancos da Nigéria. Depois do encontro, Sakagushi embarcou na aventura.

Para os profissionais que investigaram o caso, ele pretendia ficar com parte do retorno do investimento e depois devolver os recursos ao banco sem que ninguém ficasse sabendo. Quando percebeu que não havia aeroporto nenhum, entrou em desespero.

Procurou a mãe de santo Maria Rodrigues da Silva, já falecida, que era sua guia espiritual. "Ele deu US$ 10 milhões a Maria Rodrigues para que ela o ajudasse a trazer o dinheiro de volta", conta o advogado Domingos Refinetti, que trabalha para os ex-controladores do Noroeste. Entre outras tarefas, a mãe de santo Maria Rodrigues da Silva benzia documentos e fazia despachos.

Quando o desfalque foi descoberto e Sakagushi foi colocado contra a parede pelos chefes, saiu-se com a seguinte história para explicar para que tipo de trabalho a mãe de santo recebera tanto dinheiro: ela teria comprado 10 mil pombas brancas para fazer um despacho.

"Eu saí da sala e chamei outras pessoas para ouvir o que ele estava dizendo", diz o advogado Otto Steiner, ex-diretor jurídico do Noroeste. "A gente perguntava onde compraram tantas pombas? Onde as guardaram? Não havia resposta". Questionado pela Folha sobre essa história, Sakagushi não quis falar sobre o assunto. "Eu ia lá tomar passe, não sei nada dessas histórias."

A quebra do sigilo bancário de uma conta de Maria Rodrigues mostrou que ela tinha recebido depósitos de R$ 4 milhões. A mãe de santo também comprou uma casa de alto padrão e uma empresa de segurança, de acordo com as investigações.

Num de seus depoimentos à polícia, disse que a fortuna repentina vinha de uma herança deixada pelo pai. Dizia também não saber nada sobre os problemas de Sakagushi no banco, porque não conseguia ouvir as conversas do cliente com os espíritos.

Tudo começou em 1995, quando Nelson Sakagushi recebeu um fax com timbre do Ministério da Aviação da Nigéria. Era um convite para investir num fundo destinado à construção de um aeroporto naquele país e prometia retorno altíssimo.

As investigações mostraram que o então diretor da área internacional do banco tratou do assunto numa viagem a Londres, com pessoas que se passaram por representantes do governo da Nigéria. Um deles, Emmanuel Nwude, era sócio de um dos maiores bancos da Nigéria. Depois do encontro, Sakagushi embarcou na aventura.

Para os profissionais que investigaram o caso, ele pretendia ficar com parte do retorno do investimento e depois devolver os recursos ao banco sem que ninguém ficasse sabendo. Quando percebeu que não havia aeroporto nenhum, entrou em desespero.

Procurou a mãe de santo Maria Rodrigues da Silva, já falecida, que era sua guia espiritual. "Ele deu US$ 10 milhões a Maria Rodrigues para que ela o ajudasse a trazer o dinheiro de volta", conta o advogado Domingos Refinetti, que trabalha para os ex-controladores do Noroeste. Entre outras tarefas, a mãe de santo Maria Rodrigues da Silva benzia documentos e fazia despachos.

Quando o desfalque foi descoberto e Sakagushi foi colocado contra a parede pelos chefes, saiu-se com a seguinte história para explicar para que tipo de trabalho a mãe de santo recebera tanto dinheiro: ela teria comprado 10 mil pombas brancas para fazer um despacho.

"Eu saí da sala e chamei outras pessoas para ouvir o que ele estava dizendo", diz o advogado Otto Steiner, ex-diretor jurídico do Noroeste. "A gente perguntava onde compraram tantas pombas? Onde as guardaram? Não havia resposta". Questionado pela Folha sobre essa história, Sakagushi não quis falar sobre o assunto. "Eu ia lá tomar passe, não sei nada dessas histórias."

A quebra do sigilo bancário de uma conta de Maria Rodrigues mostrou que ela tinha recebido depósitos de R$ 4 milhões. A mãe de santo também comprou uma casa de alto padrão e uma empresa de segurança, de acordo com as investigações.

Num de seus depoimentos à polícia, disse que a fortuna repentina vinha de uma herança deixada pelo pai. Dizia também não saber nada sobre os problemas de Sakagushi no banco, porque não conseguia ouvir as conversas do cliente com os espíritos.

As cidades e as empresas

A tabela mostra as cidades que possuem maior número de grandes empresas.

Tóquio possui 613 empresas, com receita de 5 trilhões de dólares. Depois Nova Iorque, Londres, Osaka e Paris. Duas cidades de países emergentes, Pequim e Moscou, estão logo a seguir. Nenhuma cidade brasileira está na relação das 25 cidades.

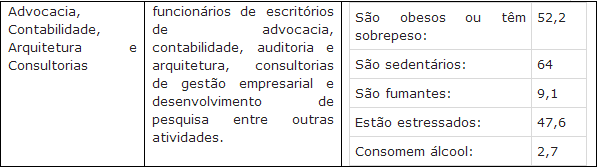

Contadores estressados

A Revista Exame publicou pesquisa da SulAmérica com mais 41 mil profissionais em 10 capitais do Brasil, que indica que a carreira pode influenciar o cuidado (ou o descuido) com a saúde. Foram avaliados, para a elaboração do estudo Saúde Ativa, por ramo de atividade, o índice de profissionais estressados, sedentários obesos ou com sobrepeso, além do consumo de álcool.

Os resultado para os Contadores:

Somos os mais estressados de acordo com a pesquisa, quando comparados com outros profissionais.

Somos os mais estressados de acordo com a pesquisa, quando comparados com outros profissionais.

Quanto ao ato de praticar alguma atividade física, alcançamos 64% de sedentarismo, ficando em segundo lugar, atrás apenas dos profissionais do setor de saúde (69,5%)

Fonte: Histórias Contábeis

Os resultado para os Contadores:

Quanto ao ato de praticar alguma atividade física, alcançamos 64% de sedentarismo, ficando em segundo lugar, atrás apenas dos profissionais do setor de saúde (69,5%)

Fonte: Histórias Contábeis

Minutas na área pública

As minutas procuram não se afastar das normas internacionais de contabilidade promulgadas pelo Iasb, embora faça ajustes para o setor público. O prazo para comentários é final de fevereiro de 2014.

21 outubro 2013

.jpg)

História da Contabilidade: A Lei 1076 de 1950

A Lei 1076, de 31 de março de 1950, possui apenas quatro artigos. Apesar de ser um lei bastante reduzida em tamanho, teve uma grande importância para a contabilidade brasileira. No início de 1950 já estava normatizado a existência do curso superior em contabilidade, com o ensino técnico, que corresponde ao que hoje denominamos de ensino médio.

Assim, que quisesse trabalhar em contabilidade no Brasil poderia fazer através do curso técnico, sendo formado como técnico em contabilidade (ou guarda-livros, mas esta denominação tornar-se-á ultrapassada em meados do século XX) ou com o diploma de cursos superior em contabilidade, sendo contador.

Mas ao fazer o curso técnico, o estudante encontrava obstáculo em tentar cursar o ensino superior. A importância da Lei 1076 é que a mesma corrige esta distorção. O primeiro artigo da lei permitia que o estudante que concluísse o primeiro ciclo do ensino comercial, industrial ou agrícola pudesse fazer matrícula no curso clássico. O segundo artigo é mais relevante ainda: permitia que os estudantes do ensino técnico pudessem fazer matrícula nos cursos superiores (1).

Isto teve uma grande importância, já que muitos estudantes não tinham condições de fazer um curso superior. Para entrar no mercado de trabalho, optavam por fazer um curso técnico. Depois de obter um emprego, estas pessoas podiam tentar entrar num curso superior desejado. Neste caso, a contabilidade era um importante trampolim para profissionais de diversas áreas. Mas se desejavam uma carreira alternativa, a possibilidade do curso técnico não ter validade para fins de um curso superior.

Mas a mera aprovação da Lei não garantiu os direitos aos estudantes. Numa reunião do Conselho Nacional de Educação, o conselheiro Jurandir Lodi solicitou a constituição de uma comissão para verificar a “conveniência da revogação da Lei 1076 de 1950” (2)

Outro aspecto que mostra a relevância desta lei refere-se as instruções posteriores para sua implantação. Isto foi realizado pela Portaria 212A . Esta portaria despertou a ira de estudantes do ensino técnico, como a União Carioca dos Estudantes de Comércio (3), que exigiram sua revogação. Isto ocorreu através da portaria 347/50.

Notas

(1) Os dois artigos informam que uma portaria irá detalhar o assunto e que a lei entra em vigor na data da sua publicação. Veja a lei aqui http://www2.camara.leg.br/legin/fed/lei/1950-1959/lei-1076-31-marco-1950-363480-publicacaooriginal-1-pl.html

(2) Diário de Notícias, ed 8662, 18 de janeiro de 1951, p. 8. Lodi foi considerado inimigo dos estudantes e do desenvovimento da cultura, segundo a União Carioca dos Estudantes de Comércio. Vide Correio da Manhã, ed. 17742, 18 de janeiro de 1951, p. 6.

(3) Diário de Notícias, ed 8662, 18 de janeiro de 1951, p. 8.

Assim, que quisesse trabalhar em contabilidade no Brasil poderia fazer através do curso técnico, sendo formado como técnico em contabilidade (ou guarda-livros, mas esta denominação tornar-se-á ultrapassada em meados do século XX) ou com o diploma de cursos superior em contabilidade, sendo contador.

Mas ao fazer o curso técnico, o estudante encontrava obstáculo em tentar cursar o ensino superior. A importância da Lei 1076 é que a mesma corrige esta distorção. O primeiro artigo da lei permitia que o estudante que concluísse o primeiro ciclo do ensino comercial, industrial ou agrícola pudesse fazer matrícula no curso clássico. O segundo artigo é mais relevante ainda: permitia que os estudantes do ensino técnico pudessem fazer matrícula nos cursos superiores (1).

Isto teve uma grande importância, já que muitos estudantes não tinham condições de fazer um curso superior. Para entrar no mercado de trabalho, optavam por fazer um curso técnico. Depois de obter um emprego, estas pessoas podiam tentar entrar num curso superior desejado. Neste caso, a contabilidade era um importante trampolim para profissionais de diversas áreas. Mas se desejavam uma carreira alternativa, a possibilidade do curso técnico não ter validade para fins de um curso superior.

Mas a mera aprovação da Lei não garantiu os direitos aos estudantes. Numa reunião do Conselho Nacional de Educação, o conselheiro Jurandir Lodi solicitou a constituição de uma comissão para verificar a “conveniência da revogação da Lei 1076 de 1950” (2)

Outro aspecto que mostra a relevância desta lei refere-se as instruções posteriores para sua implantação. Isto foi realizado pela Portaria 212A . Esta portaria despertou a ira de estudantes do ensino técnico, como a União Carioca dos Estudantes de Comércio (3), que exigiram sua revogação. Isto ocorreu através da portaria 347/50.

Notas

(1) Os dois artigos informam que uma portaria irá detalhar o assunto e que a lei entra em vigor na data da sua publicação. Veja a lei aqui http://www2.camara.leg.br/legin/fed/lei/1950-1959/lei-1076-31-marco-1950-363480-publicacaooriginal-1-pl.html

(2) Diário de Notícias, ed 8662, 18 de janeiro de 1951, p. 8. Lodi foi considerado inimigo dos estudantes e do desenvovimento da cultura, segundo a União Carioca dos Estudantes de Comércio. Vide Correio da Manhã, ed. 17742, 18 de janeiro de 1951, p. 6.

(3) Diário de Notícias, ed 8662, 18 de janeiro de 1951, p. 8.

História da Contabilidade: A Mecanização da Contabilidade

A mecanização da contabilidade no Brasil talvez tenha se

iniciado em 1921, com a decisão de importação de máquinas da IBM para ajudar no

setor público. Estas máquinas receberam o nome de Hollerith, em homenagem ao

inventor do método do cartão perfurado. A presença dos equipamentos Hollerith

foi tão forte no Brasil que se tornou um nome comum, significando o documento

de comprovação do depósito do salário, holerite ou contracheque (1). O processo

de instalação das máquinas foi penoso, pois existiam uma série de tramites

burocráticos, incluindo a taxação excessiva dos equipamentos.

A crise do café reduziu o ímpeto de adoção de tecnologia nos

escritórios de contabilidade ou nos setores de contabilidade das empresas. O

gráfico a seguir apresenta a evolução da importação de máquinas de escrever em

toneladas (2):

(O ano de 1947 está ilegível e a importação de 1951, no

primeiro semestre, quase supera a importação de todo o ano de 1950)

A importação de máquinas de calcular também segue o mesmo

padrão. No primeiro semestre de 1951 foram importadas 337 toneladas de máquinas

de calcular contra 122 toneladas do primeiro semestre de 1950.

Apresentamos, a seguir, uma série de anúncios publicados no

jornal Estado de S. Paulo, entre 1950 e 1952, com produtos que poderiam ser

usados na mecanização das funções contábeis de uma empresa. Inclui livros que

ensinam como usar o sistema Ruf, exposição de empresas de máquinas e máquinas

para diversas situações:

(1) Conforme a demonstração contábil da Serviços Hollerith

S/A, publicado no Estado de S Paulo, 12 de fevereiro de 1950, ed 22930, p. 20.

(2) Estado de S. Paulo, 13 de novembro de 1951, ed. 23467,

p. 5.Burocracia: um fim em si mesma

Começou com um ouvinte do programa CBN Brasil, que se apresentou como pequeno empresário da indústria e fez uma espécie de consulta: que tal se ele vendesse a fábrica, o que lhe daria uns R$ 3 milhões, e passasse a viver de aplicações financeiras, hoje em fundos imobiliários?

Por que faria isso se, como ele mesmo disse, a fábrica ia bem e dava dinheiro?

Por cansaço e desânimo, respondeu. Contou então que, como pequeno empresário, precisa estar em cima de tudo, da produção à contabilidade, das vendas aos fornecedores. E que ele não aguentava mais a trabalheira, não na produção de suas peças, mas na burocracia em volta, na dificuldade da gestão.

Colocamos a história no ar, na última terça-feira, Mara Luquet comentou, e imediatamente começamos a receber e-mails com casos parecidos. Alguns deles reclamavam da queda de atividade em seus setores — como um rapaz produtor de parafusos e outras peças para portas de vidro, com vendas em queda por causa do declínio da construção civil.

Mas mesmo esse dizia que ainda estava no lucro. Na verdade, como os demais, também estava mais cansado da trabalheira, digamos, institucional: lidar com as leis e regulamentos, suas autoridades, os tribunais, os fiscais, o pessoal do Fisco. É o maior desânimo, explicava um fabricante de roupas, também jovem, empreendedor: “Parece que a gente não trabalha no negócio, trabalha para os outros que ficam ali… atrapallhando”.

Parecia a esses empreendedores, da economia real, que a vida de investidor financeiro, rentista, era mais fácil e mais segura.

Estava com isso na pauta quando escuto, pela tevê, o comentário de um dos chefes do crime em São Paulo, grampeado numa conversa com um colega: “Tô no maior desânimo, irmão, só trabalho para os caras; neste ano, já paguei uns 700 contos pra eles”.

Sim, são situações bem diferentes. Não estamos nem de longe comparando empreendedores honestos com empresários do crime. Mas reparem: nos dois casos tem uma falha do Estado e das instituições. No primeiro, a burocracia (no sentido amplo) atrapalha uma atividade legal e produtiva, que deveria ser facilitada; no segundo, atrapalha uma atividade ilegal que deveria ser coibida, mas é preservada exatamente para dar lucro a agentes do Estado.

A queixa se iguala: “Estamos trabalhando para os caras”. Mesmo quando não é corrupta, a burocracia tende a se tornar um fim em si mesma. Quando se chega a esse ponto, ela não existe mais para regular e controlar a atividade legal ou coibir a ilegal, mas a atividade privada, qualquer que seja, só existe para dar sentido (e vantagens) à burocracia e seus agentes.

A que ponto chegamos: o fabricante de parafusos e o distribuidor de cocaína no maior desânimo…

Fonte: aqui

Universidades de ponta tem menos aulas

Um dos maiores gaps do ensino superior brasileiro veio à tona quando estudantes brasileiros de graduação foram para universidades de ponta pelo Ciência sem Fronteiras.

A maioria deles conta que estranhou a quantidade reduzida de disciplinas das instituições dos países estrangeiros.

Um estudante universitário de uma escola como a Universidade Harvard, nos EUA, considerada a melhor do mundo, tem em média 15 horas/aula por semana.

Para se ter ideia do que isso significa, quem faz engenharia na Poli-USP tem quase três vezes mais aulas.

A filosofia de universidades como Harvard é que cada hora de aula demanda em média uma hora extra de estudos e de leituras do aluno. Ou seja, as 15 horas viram 30 horas.

Além disso, a universidade espera que o aluno se envolva em atividades de pesquisa, empresas-júnior, trabalho sociais e culturais e que faça esporte.

Com tudo isso, a formação fica completa e a grade fica cheia.

Enquanto isso, o aluno da Poli mal consegue ter tempo para estudar para as disciplinas obrigatórias porque elas tomam o dia inteiro.

Fazer atividades fora da engenharia, então, esquece.

Essa questão é comumente abordada pelos chefes do Ciência sem Fronteiras.

Na reunião anual de cientistas da SBPC, que neste ano aconteceu em Recife (PE), o presidente da Capes, Jorge Almeida Guimarães, discutiu o assunto e defendeu a redução da grade obrigatória de aulas.

O problema, de acordo com Guimarães, é fazer com que as universidades brasileiras topem essa redução.

O diretor da Poli e candidato à reitor da USP, José Roberto Cardoso, falou sobre o assunto nesta quarta-feira, 16, no primeiro dia de debates dos candidatos à reitoria da universidade.

De acordo com Cardoso, a redução das horas-aulas liberaria os professores para fazer mais pesquisa. E, quem sabe, poderia até fazer com que a quantidade de vagas se expandisse.

Eu não vejo outro caminho para o ensino superior brasileiro que não seja a redução da quantidade de disciplinas obrigatórias.

E você?

Fonte: aqui

A maioria deles conta que estranhou a quantidade reduzida de disciplinas das instituições dos países estrangeiros.

Um estudante universitário de uma escola como a Universidade Harvard, nos EUA, considerada a melhor do mundo, tem em média 15 horas/aula por semana.

Para se ter ideia do que isso significa, quem faz engenharia na Poli-USP tem quase três vezes mais aulas.

A filosofia de universidades como Harvard é que cada hora de aula demanda em média uma hora extra de estudos e de leituras do aluno. Ou seja, as 15 horas viram 30 horas.

Além disso, a universidade espera que o aluno se envolva em atividades de pesquisa, empresas-júnior, trabalho sociais e culturais e que faça esporte.

Com tudo isso, a formação fica completa e a grade fica cheia.

Enquanto isso, o aluno da Poli mal consegue ter tempo para estudar para as disciplinas obrigatórias porque elas tomam o dia inteiro.

Fazer atividades fora da engenharia, então, esquece.

Essa questão é comumente abordada pelos chefes do Ciência sem Fronteiras.

Na reunião anual de cientistas da SBPC, que neste ano aconteceu em Recife (PE), o presidente da Capes, Jorge Almeida Guimarães, discutiu o assunto e defendeu a redução da grade obrigatória de aulas.

O problema, de acordo com Guimarães, é fazer com que as universidades brasileiras topem essa redução.

O diretor da Poli e candidato à reitor da USP, José Roberto Cardoso, falou sobre o assunto nesta quarta-feira, 16, no primeiro dia de debates dos candidatos à reitoria da universidade.

De acordo com Cardoso, a redução das horas-aulas liberaria os professores para fazer mais pesquisa. E, quem sabe, poderia até fazer com que a quantidade de vagas se expandisse.

Eu não vejo outro caminho para o ensino superior brasileiro que não seja a redução da quantidade de disciplinas obrigatórias.

E você?

Fonte: aqui

Elizabeth Loftus: A ficção da memória

A psicóloga Elizabeth Loftus estuda a memória. Mais especificamente, ela estuda as falsas memórias, isto é, quando pessoas se lembram de coisas que não aconteceram, ou quando a lembrança contém detalhes que não correspondem à realidade. Isso é mais comum do que você possa imaginar, e Loftus compartilha algumas histórias e estatísticas surpreendentes, levantando várias questões éticas de extrema importância que devemos nos lembrar de levar em consideração.

20 outubro 2013

Fundação Nobel precisa de dinheiro

A Fundação Nobel, que em 2012 usou fundos hedge para aumentar seu capital, estuda a possibilidade de conseguir doações de instituições beneficentes porque as estratégias anteriores não permitiram arrecadar recursos suficientes.

A fundação sediada em Estocolmo, que no início do mês reduziu seus prêmios para 2013, no ano passado cortou 20% do valor em dinheiro para preservar seu capital. Desde então, os laureados tiveram de se contentar com 8 milhões de coroas (US$ 1,23 milhão) em cada categoria.

A fundação foi fundada com o dinheiro auferido por Nobel pela invenção do dinamite. Assim, os fundos possuem um limite, que podem ser prolongados com aplicações financeiras.

Embora tenha intensificado a dependência dos fundos hedge, as ações seguem constituindo a maior parte. No fim de 2012 a fundação tinha 3,1 bilhão de coroas em investimentos. Do total, 51% estavam investidos em ações, em comparação com 47% no final de 2011, enquanto 16% eram representados por títulos de renda fixa, ante 20% no ano anterior. A fundação investiu 33% em ativos alternativos, o mesmo que no ano anterior.

Do total do capital da Fundação Nobel, 94% baseia-se na contribuição original feita por Alfred Nobel.

NIKLAS MAGNUSSON E VERONICA EK - BLOOMBERG NEWS TRADUÇÃO ANNA CAPOVILLA - ESTOCOLMO - Fundação Nobel pode buscar doações

A fundação sediada em Estocolmo, que no início do mês reduziu seus prêmios para 2013, no ano passado cortou 20% do valor em dinheiro para preservar seu capital. Desde então, os laureados tiveram de se contentar com 8 milhões de coroas (US$ 1,23 milhão) em cada categoria.

A fundação foi fundada com o dinheiro auferido por Nobel pela invenção do dinamite. Assim, os fundos possuem um limite, que podem ser prolongados com aplicações financeiras.

Embora tenha intensificado a dependência dos fundos hedge, as ações seguem constituindo a maior parte. No fim de 2012 a fundação tinha 3,1 bilhão de coroas em investimentos. Do total, 51% estavam investidos em ações, em comparação com 47% no final de 2011, enquanto 16% eram representados por títulos de renda fixa, ante 20% no ano anterior. A fundação investiu 33% em ativos alternativos, o mesmo que no ano anterior.

Do total do capital da Fundação Nobel, 94% baseia-se na contribuição original feita por Alfred Nobel.

NIKLAS MAGNUSSON E VERONICA EK - BLOOMBERG NEWS TRADUÇÃO ANNA CAPOVILLA - ESTOCOLMO - Fundação Nobel pode buscar doações

Petrobras: a empresa com mais dívidas do mundo

A Petrobrás é agora a empresa mais endividada do mundo, segundo relatório divulgado pelo Bank of America Merril Lynch. "A dívida da Petrobrás cresceu rapidamente com a empresa implementando um ambicioso programa de investimento de US$ 237 bilhões para o crescimento de sua produção offshore", informa o documento.

Há uma distinção entre "empresa com mais dívidas" e "empresa mais endividada". A empresa mais endividada é uma medida relativa; por exemplo, passivo sobre ativo. Já empresa com mais dívidas é um número absoluto. O correto seria o título do texto.

Segundo o BofA, um importante fator para a Petrobrás reverter a tendência de alta da sua alavancagem seria impulsionar o seu Ebitda (geração de caixa), o que ocorreria com um aumento de produção.

Mais um que acredita neste indicador (?). Ao colocar entre parênteses "geração de caixa" tem-se um outro erro. Ebitda não é caixa, não é contabilidade, não é nada. É uma invenção. Mas aqui o relatório parece desconhecer a realidade da empresa: como está vendendo produtos por um valor abaixo do custo, o aumento da produção tende a aumentar o problema.

"Sem uma produção maior, a alavancagem continuará a crescer a menos que ocorra um forte aumento nos preços da gasolina e uma forte redução no programa de capex (investimento)", segundo o documento. Para a equipe de análise, a produção da estatal deveria crescer para 3,8 milhões de barris por dia para que a alavancagem da empresa comece a cair.

"Sem uma produção maior, a alavancagem continuará a crescer a menos que ocorra um forte aumento nos preços da gasolina e uma forte redução no programa de capex (investimento)", segundo o documento. Para a equipe de análise, a produção da estatal deveria crescer para 3,8 milhões de barris por dia para que a alavancagem da empresa comece a cair.

É questionável, já que o gargalo da empresa é o preço.

"Os próximos 6 a 18 meses serão, esperançosamente, o início de uma importante virada para a Petrobrás em termos de produção", ainda de acordo com o documento.

Outro ponto relevante é o aumento dos preços. "De acordo com a diretoria, um aumento adicional de preços é possível no curto prazo", afirma a analista que assina o documento, Anne Milne, que julga difícil "dada a fraqueza no crescimento da economia, pressão inflacionária, um real fraco e risco de protestos sociais".

Afinal, é possível um aumento no curto prazo ou é difícil?

Outro ponto que poderia ajudar na redução do endividamento da petrolífera seria a redução do programa de investimentos. "A empresa identificou US$ 29,5 bilhões em projetos que estão com baixa valorização", destaca a analista. Ela frisa que movimento de venda de ativos e de joint ventures pode ajudar a Petrobrás, além de um amplo programa de redução de custos.

A redução do investimento muitas vezes não é possível, em razão da falácia do custo perdido. E como se trata de uma empresa com participação do estado, seu uso político impede uma maior redução do custo.

FERNANDA GUIMARÃES - O Estado de S.Paulo - 19 de outubro de 2013 - Petrobrás é a empresa com mais dívidas no mundo

Há uma distinção entre "empresa com mais dívidas" e "empresa mais endividada". A empresa mais endividada é uma medida relativa; por exemplo, passivo sobre ativo. Já empresa com mais dívidas é um número absoluto. O correto seria o título do texto.

Segundo o BofA, um importante fator para a Petrobrás reverter a tendência de alta da sua alavancagem seria impulsionar o seu Ebitda (geração de caixa), o que ocorreria com um aumento de produção.

Mais um que acredita neste indicador (?). Ao colocar entre parênteses "geração de caixa" tem-se um outro erro. Ebitda não é caixa, não é contabilidade, não é nada. É uma invenção. Mas aqui o relatório parece desconhecer a realidade da empresa: como está vendendo produtos por um valor abaixo do custo, o aumento da produção tende a aumentar o problema.

É questionável, já que o gargalo da empresa é o preço.

"Os próximos 6 a 18 meses serão, esperançosamente, o início de uma importante virada para a Petrobrás em termos de produção", ainda de acordo com o documento.

Outro ponto relevante é o aumento dos preços. "De acordo com a diretoria, um aumento adicional de preços é possível no curto prazo", afirma a analista que assina o documento, Anne Milne, que julga difícil "dada a fraqueza no crescimento da economia, pressão inflacionária, um real fraco e risco de protestos sociais".

Afinal, é possível um aumento no curto prazo ou é difícil?

Outro ponto que poderia ajudar na redução do endividamento da petrolífera seria a redução do programa de investimentos. "A empresa identificou US$ 29,5 bilhões em projetos que estão com baixa valorização", destaca a analista. Ela frisa que movimento de venda de ativos e de joint ventures pode ajudar a Petrobrás, além de um amplo programa de redução de custos.

A redução do investimento muitas vezes não é possível, em razão da falácia do custo perdido. E como se trata de uma empresa com participação do estado, seu uso político impede uma maior redução do custo.

FERNANDA GUIMARÃES - O Estado de S.Paulo - 19 de outubro de 2013 - Petrobrás é a empresa com mais dívidas no mundo

Assinar:

Postagens (Atom)