O campeão do Sudoku, o quebra-cabeças de números, é um contador. Stephen Gerrard completou quatro problemas em 18 minutos. Como recompensa, levou para casa um troféu e mil libras.

Era a quarta vez que Gerrard chegava as finais.

24 setembro 2013

Apresentação dos auditores EY no Emmy 2013

Ano passado a apresentação da equipe de auditoria foi fantástica, como postado aqui. Este ano a única graça foi o Bob Newhart se misturar entre os auditores da EY. Neste vídeo aparece apenas uma das auditoras.

Definitivamente a noite foi de Newhart!

Definitivamente a noite foi de Newhart!

23 setembro 2013

História da Contabilidade: Princípios de contabilidade

Até os anos de 1930 o termo “princípios de contabilidade”

aparecia esparsamente no Brasil. O decreto 2409, de 23 de dezembro de 1896, que

aprova o regimento do tribunal de contas, utiliza o termo na contabilidade

pública (1). Entretanto, na pioneira escola de comércio de Juiz de Fora existia

uma disciplina específica sobre este conteúdo no final do século XIX (2).

Entretanto, isto não significa dizer que estamos falando dos

princípios da forma como entendemos nos dias de hoje. Pelo contrário,

provavelmente está relacionado a prática das partidas dobradas. Eis o que diz

um trecho do A República, de 1906:

“imprimiu na sua

Secretaria a simplificadora mechanica dos principios de contabilidade mercantil

por partidas dobradas (3)

Isto é confirmado por um classificado publicado no Jornal do

Brasil de 1908 onde um moço se oferecia seus serviços, informando ter boa

caligrafia, falar línguas, escrever em máquinas e “princípios de contabilidade”

(4).

Na mesma época, o estado do Paraná começou a adotar as

partidas dobradas na contabilidade pública. Para isto, a Secretaria de

Finanças, Commercio e Industrias soltou um regulamento explicando como

contabilizar onde afirmava que “Os balancetes serão tirados do Razão, de accordo com os princípios de

contabilidade” (5). Ou seja, o termo estava associado aos procedimentos de

escrituração. Antes disto, o regulamento do tesouro do município de São Paulo

também usa o termo com o mesmo sentido (6).

Em resumo, o termo era usado principalmente na área pública.

Mas é importante notar que em 1910 é publicado o livro Principios geraes da sciencia de contabilidade, em Recife, por J.

L. dos Santos (7).

Os anos passaram e o uso do termo continuou restrito. Num

pronunciamento dos dez anos do Instituto Paulista de Contabilidade, Frederico

Hermann Jr, redator chefe da Revista Paulista de Contabilidade, afirmava, em

1929, que “os contadores, servindo-se dos admiráveis princípios estabelecidos

pela sciencia da contabilidade” (8).

Dez anos depois, a Viação Aerea São Paulo, Vasp, publica uma

resposta sobre suas demonstrações onde afirma (9):

“Pelo exposto,

chega-se a conclusão de que, se a Directoria anterior, se adstringisse aos princípios

de Contabilidade com a rigidez que preconiza, não lhe seria talvez possível, em

face do que transcrevemos, proceder á transferência de 1.000 contos de “Fundo

de Renovação do Material Aereo” para o “Fundo de Depreciação”

Esta mesma empresa será pioneira, até onde se sabe, no uso

do termo de forma mais próxima ao que conhecemos hoje. Em 1943, no parecer dos

auditores, constava:

Durante o ano,

examinamos a escrituração da Companhia, tendo encontrado os livros escriturados

com clareza e de acordo com os dispositivos da lei e os princípios de

contabilidade geralmente aceitos (10)

O parecer foi emitido pela Mc. Auliffe T. Youngs & Co. (11)

Finalmente, em 1950, durante o V Congresso de Contabilidade, realizado em Belo

Horizonte, foi aprovado o Código de Ética Profissional do Contabilista, que,

no artigo 9º. (12) tinha a seguinte redação:

“quando auditor, deve

o contabilista:

...

c) assinalar

devidamente quaisquer enganos e divergências na aplicação dos princípios de

contabilidade geralmente aceitos”

(1) Vide Minas Gerais, 31 de dezembro de 1896, n. 352,

artigo 144 e 158.

(2) Goyaz, 28 de

junho de 1894, p. 2, ed. 456. Em 1906 a escola de comércio do Paraná também

incluiu este tópico no conjunto de disciplinas. Vide A Escola, março de 1906, n.

2, p. 5

(3) A República, 7 de dezembro de 1906, p. 1, ed. 290.

Grafia da época.

(4) Jornal do Brasil, 6 de junho de 1908, p. 12, ed. 158.

(5) A República, 24 de janeiro de 1908, ed. 20, p. 2. Grafia

da época. Grifo no original. Vide também o artigo 62 do regulamento, publicado

no mesmo A Republica, 17 de fevereiro de 1908, p. 2, ed. 40.

(6) Acto 143, de 23 de janeiro de 1903, artigo 48. Publicado

no Correio Paulistano, 25 de janeiro de 1903, p. 3-6, ed. 14165. É importante

notar que a origem filosófica pode estar em Carlos de Carvalho, conforme Estado

de S Paulo, 10 de dezembro de 1900, p. 1, ed. 8052.

(7) A Provincia, 11 de outubro de 1910, p. 1, ed. 260.

(8) Estado de S Paulo, 30 de julho de 1929, p. 7, n. 18301.

(9) Estado de S Paulo, 13 de abril de 1939, p. 12, n. 21.328

(10) publicado O Estado de S. Paulo, 5 de março de 1944, p.

12, ed. 22.847.

(11) procurei sobre esta empresa e não tive nenhum sucesso.

(12) Vide A noite, 20 de julho de 1950, p. 7, ed. 13543.

História da Contabilidade: Pombos, Guerra e Contabilidade

A história da contabilidade está refleta de fatos pitorescos. Um deles faz uma ligação entre pombos, Ministério da Guerra e a contabilidade. A Columbofilia é uma modalidade de esportes relacionadas a corrida entre pombos-correios. Este animal pode chegar a 100 km/h e percorrer mais de 1.200 quilômetros. Existe uma Federação Columbófila Brasileira que trata deste assunto no país.

Em 1934, durante o governo Vargas, foi criada a Confederação Columbófila Brasileira, pelo decreto 22.894, de 5 de julho de 1934. Esta entidade era uma dependência do então Ministério da Guerra. Esta decisão de subordinar a confederação a este ministério deve ao uso do pombo-correio para transmitir mensagem em situações de conflito.

No regulamento de criação da confederação trouxe um anexo sobre “regras e métodos de contabilidade”, detalhando as bases de escrituração, número de folhas e dimensão dos livros, os lançamentos a serem realizados. Eis o que diz o artigo VII

“No Borrador são escrituradas todas as alterações de receitas e despesa, por ordem cronológica do dia, mês e ano pelo próprio punho da pessoa dele encarregada”

Prossegue o Artigo IX

“o mais importante livro de escrituração sintética é o “Diário”, pois, além de exigido por lei, é o de maior valor em juízo, como prova de uma administração bem organizada.”

E a norma era bastante detalhada:

“sempre que o fim de uma página faltar espaço para se completar um lançamento já iniciado, na última pauta dessa página escreve-se a nota – Passa à página seguinte, e na página seguinte escreve-se a nota – Vem da pagina anterior, completando-se a seguir o lançamento”

Fonte: Jornal do Brasil, ed. 124, 26 de maio de 1934, Pombos correios e contabilidade.

Em 1934, durante o governo Vargas, foi criada a Confederação Columbófila Brasileira, pelo decreto 22.894, de 5 de julho de 1934. Esta entidade era uma dependência do então Ministério da Guerra. Esta decisão de subordinar a confederação a este ministério deve ao uso do pombo-correio para transmitir mensagem em situações de conflito.

No regulamento de criação da confederação trouxe um anexo sobre “regras e métodos de contabilidade”, detalhando as bases de escrituração, número de folhas e dimensão dos livros, os lançamentos a serem realizados. Eis o que diz o artigo VII

“No Borrador são escrituradas todas as alterações de receitas e despesa, por ordem cronológica do dia, mês e ano pelo próprio punho da pessoa dele encarregada”

Prossegue o Artigo IX

“o mais importante livro de escrituração sintética é o “Diário”, pois, além de exigido por lei, é o de maior valor em juízo, como prova de uma administração bem organizada.”

E a norma era bastante detalhada:

“sempre que o fim de uma página faltar espaço para se completar um lançamento já iniciado, na última pauta dessa página escreve-se a nota – Passa à página seguinte, e na página seguinte escreve-se a nota – Vem da pagina anterior, completando-se a seguir o lançamento”

Fonte: Jornal do Brasil, ed. 124, 26 de maio de 1934, Pombos correios e contabilidade.

História da Contabilidade: O Caso São Paulo Northern RailRoad Company

Numa postagem anterior tinha citado rapidamente o caso da SP Northern RailRoad Co. Naquela postagem estava mais interessado no aparecimento do auditor no Brasil. Mas o assunto desta empresa é muito cativante, pois se trata de um dos grandes escândalos financeiros do passado no Brasil. Envolve muitos assuntos controversos, inclusive uma grande dose de contabilidade. Um dos envolvidos seria Rui Barbosa, péssimo ministro da Fazenda, mas reputado intelectual brasileiro.

Assim que postei sobre o assunto, recebi um aviso sobre a existência de uma dissertação de mestrado sobre este assunto. Trata-se do trabalho André Luiz da Silva, defendido na Universidade Federal de Pelotas, em 2013. Um aspecto interessante é que ele usa muitas fontes que pesquisei, como o livro de Epaminondas, os textos publicados no Estado de S Paulo e os jornais da hemeroteca da Biblioteca Nacional. Mas obviamente que se trata de um trabalho muito mais focado que minha postagem. O autor discute quem seria Epaminondas, como se deu a falência da empresa logo após a captação de um grande empréstimo na Alemanha, a mudança das ações para um grupo reduzido de investidores, o papel de Deleuze, um misterioso francês, na tomada do poder da empresa.

A leitura da dissertação mostra como temos frente de pesquisa na área de história da contabilidade. A S. Paulo Northern não foi o primeiro grande escândalo contábil no Brasil. Minhas pesquisas mostram que existia uma preocupação com a legislação de falência no Brasil na metade do século XIX, que mostra que o assunto era relevante para época. É uma leitura agradável e que indica uma grande pesquisa e rigor do autor. Mais do que isto: indica a importância de conhecermos o nosso passado contábil. O que estamos esperando?

Leia Mais em SILVA, André Luiz da. Um Francês no Interior Paulista: Paul Deleuze e o Caso da São Paulo Northern RailRoad Company (1909-1916).

Assim que postei sobre o assunto, recebi um aviso sobre a existência de uma dissertação de mestrado sobre este assunto. Trata-se do trabalho André Luiz da Silva, defendido na Universidade Federal de Pelotas, em 2013. Um aspecto interessante é que ele usa muitas fontes que pesquisei, como o livro de Epaminondas, os textos publicados no Estado de S Paulo e os jornais da hemeroteca da Biblioteca Nacional. Mas obviamente que se trata de um trabalho muito mais focado que minha postagem. O autor discute quem seria Epaminondas, como se deu a falência da empresa logo após a captação de um grande empréstimo na Alemanha, a mudança das ações para um grupo reduzido de investidores, o papel de Deleuze, um misterioso francês, na tomada do poder da empresa.

A leitura da dissertação mostra como temos frente de pesquisa na área de história da contabilidade. A S. Paulo Northern não foi o primeiro grande escândalo contábil no Brasil. Minhas pesquisas mostram que existia uma preocupação com a legislação de falência no Brasil na metade do século XIX, que mostra que o assunto era relevante para época. É uma leitura agradável e que indica uma grande pesquisa e rigor do autor. Mais do que isto: indica a importância de conhecermos o nosso passado contábil. O que estamos esperando?

Leia Mais em SILVA, André Luiz da. Um Francês no Interior Paulista: Paul Deleuze e o Caso da São Paulo Northern RailRoad Company (1909-1916).

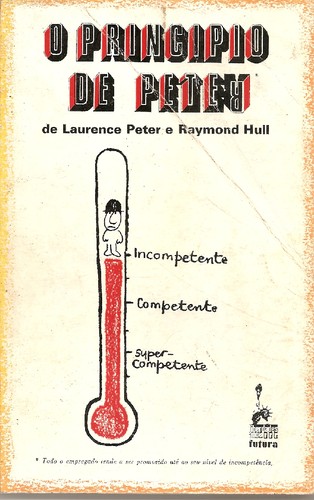

Princípio de Peter

O que a Wikipedia diz sobre o Princípio de Peter:

O Princípio de Peter, ou princípio da incompetência de Peter, ou simplesmente princípio da incompetência1 , aplicado naadministração, foi enunciado por Laurence J. Peter da seguinte forma:

| “ | Num sistema hierárquico, todo o funcionário tende a ser promovido até ao seu nível de incompetência.nota 1 | ” |

A ideia foi colocada na obra "The Peter Principle"nota 2 , publicada originalmente no ano de 1969 nos Estados Unidos, tendo por autores, além de Peter, Raymond Hull.2

[...]

Segundo o autor, nas organizações burocráticas, hierarquicamente estruturadas, os funcionários tendem a ser promovidos até ao seu "nível de incompetência".

No seu trabalho, Peter enunciou de forma humorada os seguintes corolários de sua lei5 :

- A nata sobe até azedar.

- Para qualquer trabalho no mundo existe alguém, em algum lugar, que não o pode fazer. Pela força da promoção, esta pessoa conseguirá esse posto.

- Uma viagem de mil quilômetros termina com um único passo.

- Todo trabalho útil será feito por aqueles que ainda não alcançaram seu nível de incompetência.

Seu enunciado possui, assim, dois corolários principais21 :

- Com o tempo, cada posto tende a ser ocupado por um funcionário que é incompetente para realizar suas funções.

- O trabalho é realizado pelos funcionários que ainda não atingiram o seu nível de incompetência.

Peter procurou adaptar seu enunciado a diversas situações. Assim, o princípio de Peter para os negócios pode ser dito assim: "Se você faz algo mal, receberá uma multa; se você faz algo bem, lhe aplicam um imposto". Estabelece ainda o que chamou de "princípio de Nixon": "Se dois erros não fazem um acerto, experimente com três."5

Também observou que nem todos os indivíduos se elevam, e alguns não são promovidos porque se acreditam indispensáveis no lugar em que estão, ou seja, se elevaram até o nível da "indispensabilidade". Concluiu então que "quando coincidem os níveis de incompetência com o de indispensabilidade de um indivíduo, nos deparamos com uma anomalia: o incompetente indispensável".5

Na sua obra inicial, Laurence Peter considerou que o fenômeno não era limitado, em dado momento ele virá a ocorrer com cada empregado numa hierarquia, quer seja numa empresa comercial, numa indústria, sindicato, na política e governo, nas forças armadas, na religião e educação; na sua obra posterior (The Peter prescription – How to make things go right, de 1972) ele contudo reconhece que: "quando escrevi pela primeira vez sobre o Princípio de Peter assumi que ele se aplicava a todas, ou pelo menos a maioria das profissões. Embora me fosse impossível estudar todas as organizações que existiram no mundo, as que estudei confirmavam o Princípio".7

Considera, finalmente, que a competência é determinada não por estranhos, mas pelos superiores. Considera que, se este ainda está em seu nível de competência, poderá avaliar os subordinados no sentido de lhes obter um desempenho útil de trabalho; mas, se este superior estiver no seu nível de incompetência, procurará manter os subordinados dentro de valores institucionalizados, ou seja, será mais formalista e exigidor do cumprimento de regras, rituais e formas estabelecidas.7

Pelo princípio de Peter se compreende que alguém possa ingressar numa empresa como estagiário; deste início pode vir a passar, por merecimento, a técnico efetivado; dali galgaria novos postos até, por exemplo, uma gerência, onde revelaria ser incompetente. Com isto, sua ascensão findaria e esta pessoa ficaria estagnada numa função para a qual não tem qualquer competência para exercer.

Contadora que lavou dinheiro recebe um Emmy

Você se lembra da postagem "quanto dinheiro"? Lá falamos sobre a esposa de Walter, Skyler White (Anna Gunn), da série Breaking Bad, que o ajudou a lavar dinheiro com seus conhecimentos contábeis.

No Emmy Awars 2013 apresentado ontem a noite (22) pela Warner, Breaking Bad ganhou o prêmio de melhor série dramática. A atriz Anna Gunn o de melhor atriz coadjuvante. Uma das concorrentes era a brasileira Morena Baccarin pela participação na série Homeland.

Fantástica, né? Ao menos as contadoras têm sido bem representadas em filmes e séries. Eva Green, em Casino Royale, é outro ótimo exemplo.

No Emmy Awars 2013 apresentado ontem a noite (22) pela Warner, Breaking Bad ganhou o prêmio de melhor série dramática. A atriz Anna Gunn o de melhor atriz coadjuvante. Uma das concorrentes era a brasileira Morena Baccarin pela participação na série Homeland.

Fantástica, né? Ao menos as contadoras têm sido bem representadas em filmes e séries. Eva Green, em Casino Royale, é outro ótimo exemplo.

Daniel H. Cohen: Só pela discussão

Por que nós discutimos? Para argumentar melhor que nossos oponentes, mostrar que estão errados e, principalmente, para ganhar! ... Certo? O filósofo Daniel H. Cohen mostra como nossa forma mais comum de discussão -- uma guerra onde uma pessoa tem que vencer e a outra tem que perder -- ignora o verdadeiro benefício de se envolver numa discordância ativa.

22 setembro 2013

EY: Votos auditados chegam à cerimônia do Emmy

Os votos do Emmy - auditados pela EY - acabaram de chegar ao Nokia Theatre.

Adorei esta foto:

A contabilidade em todo lugar!

Via @ligadoemserie

Adorei esta foto:

A contabilidade em todo lugar!

Via @ligadoemserie

Contador, parabéns pelo seu dia!

Curiosidades sobre o CONTADOR:

1) CONTADOR dorme. Pode parecer mentira, mas CONTADOR precisa dormir como qualquer outra pessoa. Esqueça que ele tem celular e telefone em casa, ligue só para o escritório;

2) CONTADOR come. Parece inacreditável, mas é verdade. CONTADOR, também, precisa se alimentar e tem hora para isso;

3) CONTADOR pode ter família. Essa é a mais incrível de todas: mesmo sendo um CONTADOR, a pessoa precisa descansar no final de semana para poder dar atenção à família, aos amigos e a si próprio, sem pensar ou falar impostos, formulários, balanços e demonstrações...;

4) CONTADOR, como qualquer cidadão, precisa de dinheiro. Por essa você não esperava, né? É surpreendente, mas CONTADOR também paga impostos, compra comida, precisa de combustível, roupas e sapatos, e ainda consome Lexotan para conseguir relaxar.. Não peça aquilo pelo que não pode pagar ao

CONTADOR;

5) Ler, estudar também é trabalho. E trabalho sério. Pode parar de rir. Não é piada. Quando um CONTADOR está concentrado num livro ou publicação especializada ele está se aprimorando como profissional, logo, trabalhando...;

6) De uma vez por todas, vale reforçar: CONTADOR não é vidente, não joga tarô e nem tem bola de cristal. Ele precisa planejar, se organizar e assim ter condições de fazer um bom trabalho, seja de que tamanho for. Prazos são essenciais e não um luxo... Se você quer um milagre, ore bastante, faça jejum, e deixe o pobre do CONTADOR em paz;

7) Em reuniões de amigos ou festas de família, o CONTADOR deixa de ser CONTADOR e reassume seu posto de amigo ou parente, exatamente como era antes dele ingressar nesta profissão. Não peça conselhos, dicas... Ele tem direito de se divertir;

8) Não existe apenas um "levantamentozinho", uma "pesquisazinha", nem um "resuminho". Levantamentos, pesquisas e resumos são frutos de análises cuidadosas e requerem atenção, dedicação. Esses tópicos podem parecer inconcebíveis a uma boa parte da população, mas servem para tornar a vida do CONTADOR mais suportável;

9) Quanto ao uso do celular: celular é ferramenta de trabalho. Por favor, ligue, apenas, quando necessário. Fora do horário de expediente, mesmo que você, ainda, duvide, o CONTADOR pode estar fazendo algumas coisas que você nem pensou que ele fazia, como dormir ou namorar, por exemplo;

10) Pedir a mesma coisa várias vezes não faz o CONTADOR trabalhar mais rápido. Solicite, depois aguarde o prazo dado pelo CONTADOR;

11) Quando o horário de trabalho do período da manhã vai até 12h, não significa que você pode ligar às 11h58. Se você pretendia cometer essa gafe, vá e ligue após o horário do almoço (relembre o item 2). O mesmo vale para a parte da tarde: ligue no dia seguinte;

12) Quando CONTADOR estiver apresentando um projeto, por favor, não fique bombardeando com milhares de perguntas durante o atendimento. Isso tira a concentração, além de torrar a paciência. ATENÇÃO: Evite perguntas que não relação com o projeto;

13) O CONTADOR não inventa os impostos nem ganha comissão do governo pelo que você paga de tributos. Por isso, não reclame, o CONTADOR com certeza fez o possível para você pagar menos. Se quiser sonegar, sonegue, mas antes demita o contador e contrate um advogado;

14) Os CONTADORES não são os criadores dos ditados "o barato sai caro" e "quem paga mal paga em dobro". Mas eles concordam...;

15) E, finalmente, CONTADOR também é filho de DEUS e não filho disso que você pensou... Afinal de contas contador é tão importante que tem dois dias dedicados a eles: 25 de abril - Dia do Contabilista 22 de setembro - Dia do Contador

Contador, parabéns pelo seu dia!

(Enviado por Érika de Lacerda Braga, a quem agradecemos e parabenizamos!)

Tina Fey: 4 regras de inovação

Eu já falei sobre o livro da Tina Fey anteriormente. Achei fantástico. Adoro a escritora e comediante, ri horrores ao ouvir o audiolivro dela. Também tenho o livro escrito e um amor imensurável por ambos. O Pedro Correia me enviou esse texto há algum tempo. Pensei em traduzir, mas o tempo não deixou... então vai em inglês. Espero que o Google Tradutor do blog (ali em cima!) ajude quem não souber inglês. Enjoy!

First, throw down whatever you’re reading and pick up Tina Fey’s new book Bossypants.

Not only is she pissing pants funny, but she includes something she picked up while studying Improv at Second City in Chicago that serves as a worthy reminder for anyone in innovation, marketing, or life.

And I quote and/or condense (page 84, by the way):

Rule 1. The first rule of improvisation is to AGREE. Saying “no” grinds invention, innovation (and improv) to a screeching halt. Obviously in real life you’re not always going to agree with what everyone says. But saying YES reminds you to respect what your partner has created and to start from an open-minded place. Start with a YES and see where that takes you.

Rule 1. The first rule of improvisation is to AGREE. Saying “no” grinds invention, innovation (and improv) to a screeching halt. Obviously in real life you’re not always going to agree with what everyone says. But saying YES reminds you to respect what your partner has created and to start from an open-minded place. Start with a YES and see where that takes you.

Rule 2. The second rule of improve is to not only say YES, say YES, AND. In improv, you agree and then add something of your own. If your partner starts with, “I can’t believe it’s so hot in here,” and you just say “Yeah…” the skit has stalled. But if you respond with, “What did you expect? We’re in hell!” things keep moving forward.

Rule 3. The next rule is MAKE STATEMENTS. Don’t respond with questions. Whatever the problem, be part of the solution. Don’t just sit around raising questions and pointing out obstacles. Speaking Valley Girl (ending every statement with a “?”) does not work, either. Instead of saying, “Where are we?” make a statement like “Here we are in Spain, Dracula.” This may be a terrible start, but it leads us to the best rule:

Rule 4. THERE ARE NO MISTAKES only OPPORTUNITIES. The next big laugh is just around the corner, as well as beautiful happy accidents. Many of the world’s great discoveries have been an accident. Bad glue created sticky notes (Post-It® Notes). A bad test for a medicine for hypertension created the right medicine for erectile dysfunction (Viagra®). (Insert joke here.)

Of course Second City, where Tina Fey studied improv in Chicago, holds courses on Improvisation and regularly works with corporations.

Texto: Thinktopia

Imagem: Pinterest

First, throw down whatever you’re reading and pick up Tina Fey’s new book Bossypants.

Not only is she pissing pants funny, but she includes something she picked up while studying Improv at Second City in Chicago that serves as a worthy reminder for anyone in innovation, marketing, or life.

And I quote and/or condense (page 84, by the way):

Rule 2. The second rule of improve is to not only say YES, say YES, AND. In improv, you agree and then add something of your own. If your partner starts with, “I can’t believe it’s so hot in here,” and you just say “Yeah…” the skit has stalled. But if you respond with, “What did you expect? We’re in hell!” things keep moving forward.

Rule 3. The next rule is MAKE STATEMENTS. Don’t respond with questions. Whatever the problem, be part of the solution. Don’t just sit around raising questions and pointing out obstacles. Speaking Valley Girl (ending every statement with a “?”) does not work, either. Instead of saying, “Where are we?” make a statement like “Here we are in Spain, Dracula.” This may be a terrible start, but it leads us to the best rule:

Rule 4. THERE ARE NO MISTAKES only OPPORTUNITIES. The next big laugh is just around the corner, as well as beautiful happy accidents. Many of the world’s great discoveries have been an accident. Bad glue created sticky notes (Post-It® Notes). A bad test for a medicine for hypertension created the right medicine for erectile dysfunction (Viagra®). (Insert joke here.)

Of course Second City, where Tina Fey studied improv in Chicago, holds courses on Improvisation and regularly works with corporations.

Texto: Thinktopia

Imagem: Pinterest

Para queimar calorias

Trata-se de um número arbitrário, nós sabemos, mas quem não quer gastar calorias? Ainda mais 200 delas! E nem é preciso ser um super atleta. Você "só" precisa…

Correr por 20 minutos. Mas existem várias outras atividades que, mesmo sem querer, acabam queimando essa quantidade de calorias sem a necessidade de suar, correr o risco de machucar o joelho e, você sabe, se exercitar. Quem sabe você prefira…

Mascar chicletes por 18 horas. Porém, cuidado! Como cada chiclete possui aproximadamente 10 calorias e, se você trocar de goma a cada hora, você recuperará todas as calorias que perdeu mascando-as. Ou seja, você teria que permanecer com o mesmo doce as 18 horas seguidas. Alguém se habilita? Uma alternativa que requer menos da sua mandíbula, mas ainda na região bucal é…

Aplicar protetor labial 1.500 vezes. E que tal utilizar esses lábios mega hiper superprotegidos para algo mais divertido? Para queimar 200 calorias, é necessário que você e seu amor estejam dispostos a…

Beijar durante 2 horas seguidas. Nada mau, hein? Se as coisas esquentarem, vocês só precisam…

Fazer sexo por 1 hora para se livrarem dessa mesma quantidade de calorias. Mas antes disso (ou depois…) você talvez queira…

Escovar os dentes 45 vezes, com 2 minutos de duração para cada escovada. Se você considera que 200 calorias não merecem um esforço tão grande quanto sexo ou higiene bucal, tente…

Assistir TV por 2 horas e meia. Pode não parecer, mas o simples fato de ver televisão passivamente, apenas trocando de canal eventualmente, te ajuda a queimar (demoradamente) calorias. Para um efeito um pouco mais rápido, a sugestão é…

Assistir a 4 seriados de comédia, daqueles de meia hora cada um. O riso que certamente acompanhará sua maratona televisiva acelera o processo de perda de calorias. Se você ficar entendiado com os episódios de Friends (impossível) e acabar caindo no sono, tudo bem, pois…

Dormir durante mais 3 horas também fazem aquelas 200 calorias sumirem.

E o que você me diz se, em vez de tirar uma soneca no sofá, você decidir ser mais radical e surfar por 1 hora? É uma ótima alternativa para quem, além de emagrecer, deseja pegar um belo bronzeado (todo mundo). E a boa notícia é que, se algo der errado e você se afogar, não há com o que se preocupar, já que…

Beber 8 copos d’água durante 3 dias queima as tais 200 calorias. Porém, é preciso que seja potável e não do mar [!!!]

Se você estiver à procura de uma atividade mais intensa, que não envolva água salgada nem três dias para se concretizar, você pode relembrar os bons momentos de Educação Física na escola e pular corda durante 15 minutos. Será que você possui o mesmo pique de quando estava na 6ª série? Ou, se você está contente e quer mostrar para toda a gente, pode…

Cantar 23 vezes seguidas a sua música preferida (uma canção de 4 minutos). Só não garantimos que aqueles que ouvirem seu repertório um tanto quanto repetitivo fiquem assim tão contentes. Para acompanhar, sugerimos…

Tocar piano por 1 hora e meia. Se você não sabe tocar piano, você pode muito bem…

Escrever uma história de 4.800 palavras sobre como foi sua experiência de gastar 200 calorias. Que tal?

Só lembrando que o número exato de calorias que seu corpo queimará durante cada atividade depende de vários fatores, que incluem sexo, idade, tamanho e composição geral do seu corpo. E, para efeito de comparação, um quilo de gordura possui aproximadamente 8 mil calorias. Ou seja, o desafio de perder 200 calorias é apenas o começo.

Por Bruno Calzavara com base no Asap Science.

Foto: Pinterest

Correr por 20 minutos. Mas existem várias outras atividades que, mesmo sem querer, acabam queimando essa quantidade de calorias sem a necessidade de suar, correr o risco de machucar o joelho e, você sabe, se exercitar. Quem sabe você prefira…

Mascar chicletes por 18 horas. Porém, cuidado! Como cada chiclete possui aproximadamente 10 calorias e, se você trocar de goma a cada hora, você recuperará todas as calorias que perdeu mascando-as. Ou seja, você teria que permanecer com o mesmo doce as 18 horas seguidas. Alguém se habilita? Uma alternativa que requer menos da sua mandíbula, mas ainda na região bucal é…

Aplicar protetor labial 1.500 vezes. E que tal utilizar esses lábios mega hiper superprotegidos para algo mais divertido? Para queimar 200 calorias, é necessário que você e seu amor estejam dispostos a…

Beijar durante 2 horas seguidas. Nada mau, hein? Se as coisas esquentarem, vocês só precisam…

Fazer sexo por 1 hora para se livrarem dessa mesma quantidade de calorias. Mas antes disso (ou depois…) você talvez queira…

Escovar os dentes 45 vezes, com 2 minutos de duração para cada escovada. Se você considera que 200 calorias não merecem um esforço tão grande quanto sexo ou higiene bucal, tente…

Assistir TV por 2 horas e meia. Pode não parecer, mas o simples fato de ver televisão passivamente, apenas trocando de canal eventualmente, te ajuda a queimar (demoradamente) calorias. Para um efeito um pouco mais rápido, a sugestão é…

Assistir a 4 seriados de comédia, daqueles de meia hora cada um. O riso que certamente acompanhará sua maratona televisiva acelera o processo de perda de calorias. Se você ficar entendiado com os episódios de Friends (impossível) e acabar caindo no sono, tudo bem, pois…

Dormir durante mais 3 horas também fazem aquelas 200 calorias sumirem.

E o que você me diz se, em vez de tirar uma soneca no sofá, você decidir ser mais radical e surfar por 1 hora? É uma ótima alternativa para quem, além de emagrecer, deseja pegar um belo bronzeado (todo mundo). E a boa notícia é que, se algo der errado e você se afogar, não há com o que se preocupar, já que…

Beber 8 copos d’água durante 3 dias queima as tais 200 calorias. Porém, é preciso que seja potável e não do mar [!!!]

Se você estiver à procura de uma atividade mais intensa, que não envolva água salgada nem três dias para se concretizar, você pode relembrar os bons momentos de Educação Física na escola e pular corda durante 15 minutos. Será que você possui o mesmo pique de quando estava na 6ª série? Ou, se você está contente e quer mostrar para toda a gente, pode…

Cantar 23 vezes seguidas a sua música preferida (uma canção de 4 minutos). Só não garantimos que aqueles que ouvirem seu repertório um tanto quanto repetitivo fiquem assim tão contentes. Para acompanhar, sugerimos…

Tocar piano por 1 hora e meia. Se você não sabe tocar piano, você pode muito bem…

Escrever uma história de 4.800 palavras sobre como foi sua experiência de gastar 200 calorias. Que tal?

|

| Ainda se ler queimasse mais calorias, eu ficaria magricela rapidinho. |

Por Bruno Calzavara com base no Asap Science.

Foto: Pinterest

21 setembro 2013

Fato da Semana

Qual a relevância disto? Quando da adoção das normas internacionais de contabilidade no Brasil ficou a dúvida sobre como o fisco reagiria. Como em geral no início da adoção das IFRS o lucro tende a aumentar, e consequentemente a carga tributária, o fisco não fez nenhum pronunciamento. Seis anos depois (considerado a partir da Lei 11.638 ou quatro a partir do RTT), o fisco resolve dizer que nada do que ocorreu nos últimos anos tem validade.

Entre reduzir gastos públicos e aumentar a receita, o nosso governo tem, historicamente, optado pelo mais fácil. O fisco tem procurado formas de extrair cada vez mais impostos das pessoas, físicas ou jurídicas. Parece mais fácil.

Dois outros aspectos são importantes neste fato da semana. O primeiro, o fisco resolve dizer que despreza as normas internacionais. Este desprezo é nítido na instrução ou nas declarações públicas de ex-funcionários. O segundo aspecto é que a instrução normativa é vaga sobre o que irá ocorrer com a apuração do imposto entre 2007 até 2013. Isto cria uma incerteza jurídica.

Positivo ou Negativo? Negativo para os defensores das normas internacionais. Negativo para a CVM, que aceitou as IFRS. Negativo para as empresas, que terão que mais burocracia e gastos com a informação. Negativo para o profissional contábil, que será sobrecarregado com mais trabalho. Negativo para a imagem da Receita Federal, apesar deles não estarem importando com isto. Não consigo vislumbrar nenhum ponto positivo.

Desdobramentos – Haverá muito debate sobre a legalidade da instrução, em especial para o período entre 2007 a 2013.

Teste da semana

Teste da semana

Este é um teste para verificar se você acompanhou de perto os principais eventos do mundo contábil. As respostas estão ao final.

1 – Na comemoração dos 40 anos desta entidade, seu presidente falou da necessidade de reduzir o tempo de análise e aprovação das normas

Fasb

Iasb

IFAC

2 – A receita desta empresa de auditoria aumentou substancialmente no exercício de 2012/13, atingindo a 32,4 bilhões de dólares

Deloitte

EY

KPMG

3 – Um tribunal condenou a empresa do item anterior no caso da MG Rover com a seguinte punição, exceto

Multa do sócio responsável em 250 mil libras e impedimento de exercer a profissão

Obrigação de divulgar um anúncio reconhecendo os erros cometidos

Reprimenda grave com multa de 14 milhões de libras

4 – Completaram cinco anos da falência desta instituição financeira:

Goldman Sachs

Lehman Brothers

RBS

5 – O CAF negou recurso administrativo da Rede Globo. A cobrança refere-se a uma multa de R$713 milhões referente

A amortização de ágio

Erro na declaração das exportações

Uso de preço de transferência

6 – Está disponível o anteprojeto desta legislação, relevante para a contabilidade

Código Comercial

Código tributário

Nova Lei das S/As

7 – Com respeito a questão anterior, a legislação anterior era de

1850

1964

1976

8 – Dois operadores foram condenados por falsificar dados internos desta instituição para dissimular perdas com derivativos

Citibank

JP Morgan

Santander

9 - CPC 01 (R1), CPC 02 (R2), CPC 03 (R2), CPC 04 (R1), CPC 05 (R1), CPC 06 (R1), CPC 07 (R1), CPC 10 (R1), CPC 11, CPC 15 (R1), CPC 16, CPC 19 (R2), CPC 21 (R1), CPC 23, CPC 24, CPC 26 (R1), CPC 27, CPC 28, CPC 29, CPC 31, CPC 32, CPC 36 (R3), CPC 37 (R1), CPC 38, CPC 39 e CPC 41. Esta sopa de letrinhas e números refere-se

As normas que estão sendo revistas pelo CPC

As normas que foram aprovadas pela CVM em 2013

As normas que serão alteradas com a mudança na estrutura conceitual

10 – UFRJ e UFPR. Qual a notícia relacionada a estas duas instituições

Aprovação do programa de doutorado

Convênio com o CFC para elaboração do Exame de Suficiência

Indicação de novos nomes para compor o CPC

Acertando 10 ou 9 questões = medalha de ouro; 8 ou 7 = prata; 6 ou 5 = bronze

Respostas: (1) Fasb; (2) Deloitte; (3) Obrigação de divulgar um anúncio; (4) Lehman Brothers; (5) ágio; (6) Código Comercial; (7) 1850; (8) JP Morgan; (9) normas que estão sendo revistas pelo CPC; (10) aprovação de doutorado

Este é um teste para verificar se você acompanhou de perto os principais eventos do mundo contábil. As respostas estão ao final.

1 – Na comemoração dos 40 anos desta entidade, seu presidente falou da necessidade de reduzir o tempo de análise e aprovação das normas

Fasb

Iasb

IFAC

2 – A receita desta empresa de auditoria aumentou substancialmente no exercício de 2012/13, atingindo a 32,4 bilhões de dólares

Deloitte

EY

KPMG

3 – Um tribunal condenou a empresa do item anterior no caso da MG Rover com a seguinte punição, exceto

Multa do sócio responsável em 250 mil libras e impedimento de exercer a profissão

Obrigação de divulgar um anúncio reconhecendo os erros cometidos

Reprimenda grave com multa de 14 milhões de libras

4 – Completaram cinco anos da falência desta instituição financeira:

Goldman Sachs

Lehman Brothers

RBS

5 – O CAF negou recurso administrativo da Rede Globo. A cobrança refere-se a uma multa de R$713 milhões referente

A amortização de ágio

Erro na declaração das exportações

Uso de preço de transferência

6 – Está disponível o anteprojeto desta legislação, relevante para a contabilidade

Código Comercial

Código tributário

Nova Lei das S/As

7 – Com respeito a questão anterior, a legislação anterior era de

1850

1964

1976

8 – Dois operadores foram condenados por falsificar dados internos desta instituição para dissimular perdas com derivativos

Citibank

JP Morgan

Santander

9 - CPC 01 (R1), CPC 02 (R2), CPC 03 (R2), CPC 04 (R1), CPC 05 (R1), CPC 06 (R1), CPC 07 (R1), CPC 10 (R1), CPC 11, CPC 15 (R1), CPC 16, CPC 19 (R2), CPC 21 (R1), CPC 23, CPC 24, CPC 26 (R1), CPC 27, CPC 28, CPC 29, CPC 31, CPC 32, CPC 36 (R3), CPC 37 (R1), CPC 38, CPC 39 e CPC 41. Esta sopa de letrinhas e números refere-se

As normas que estão sendo revistas pelo CPC

As normas que foram aprovadas pela CVM em 2013

As normas que serão alteradas com a mudança na estrutura conceitual

10 – UFRJ e UFPR. Qual a notícia relacionada a estas duas instituições

Aprovação do programa de doutorado

Convênio com o CFC para elaboração do Exame de Suficiência

Indicação de novos nomes para compor o CPC

Acertando 10 ou 9 questões = medalha de ouro; 8 ou 7 = prata; 6 ou 5 = bronze

Respostas: (1) Fasb; (2) Deloitte; (3) Obrigação de divulgar um anúncio; (4) Lehman Brothers; (5) ágio; (6) Código Comercial; (7) 1850; (8) JP Morgan; (9) normas que estão sendo revistas pelo CPC; (10) aprovação de doutorado

Cidades em perigo

Nova versão do XBRL pode facilitar sua adoção

20 setembro 2013

Assinar:

Postagens (Atom)

{kind=link}

{kind=link}