Saiu uma decisão do TRF, 3a. região, sobre o uso de informações privilegiadas por executivos da Sadia. É o primeiro caso julgado de insider trading do Brasil !

Dois ex-executivos da Sadia tiveram suas penas de prisão aumentadas por lucrarem no mercado de capitais norte-americano valendo-se de informações privilegiadas (insider trading) que detinham sobre a oferta hostil da Sadia pela Perdigão. Trata-se do primeiro caso de insider levado ao Judiciário brasileiro. Por unanimidade, a 5ª Turma do Tribunal Regional Federal (TRF-3) deu parcial provimento à apelação da Procuradoria Regional da República da 3ª Região (PRR-3) e da Comissão de Valores Mobiliários (CVM) aumentando as penas de prisão de Luiz Gonzaga Murat Filho, ex-diretor de Finanças e Relações com Investidores da Sadia, para dois anos, seis meses e dez dias, e de Romano Ancelmo Fontana Filho, ex-membro do Conselho de Administração da empresa, para dois anos e um mês. O Tribunal também fixou dano moral coletivo de R$ 254 mil para Murat e de R$ 303 para Fontana, mantendo as multas de R$ 349 mil e R$ 374 mil pelas práticas do crime de insider.

Murat e Fontana foram denunciados em 2009 pelo Ministério Público Federal (MPF) após ficar constatado que lucraram com a negociação de ações da Perdigão na Bolsa de Nova Iorque logo após participarem das tratativas da Sadia para a aquisição da concorrente, como nas negociações para a viabilização de empréstimos e na elaboração da oferta de mercado. A CVM atuou no caso, que foi objeto de coordenação entre a Autarquia e o MPF desde a origem, como assistente de acusação. Em fevereiro de 2011, foram condenados a um ano e nove meses de prisão e multa de R$ 349 mil (Murat) e a um ano, cinco meses e 15 dias de prisão e multa de R$ 374 mil (Fontana) pelos crimes de insider. Ambos recorreram da decisão, mas tiveram a apelação rejeitada hoje (04/02) pela 5ª Turma do TRF-3.

Fontana alegava incompetência da Justiça Federal para processar o caso, além de pedir sua absolvição por suposta atipicidade dos fatos, pela eventual inexistência na legislação do crime de insider e sob o argumento de que não teve dolo ao vender suas ações antes de anunciada a decisão da Sadia da desistência, em 2006, da compra da Perdigão – o que fez cair o valor das ações desta. Pedia também, caso não fosse atendido nos outros pleitos, que sua pena fosse reduzida. Murat, por sua vez, aduzia que a conduta por ele praticada não era tipificada no Brasil e que a informação privilegiada que detinha não era relevante o suficiente para caracterizar o crime pelo qual fora condenado.

A PRR-3 e a CVM rebateram os argumentos dos réus, demonstrando que, embora negociada na Bolsa de Nova Iorque, as negociações empreendidas pelos dois afetaram a confiança do mercado de capitais como um todo. “É ingenuidade, para dizer o mínimo, acreditar que a ação negociada na Bolsa de Nova Iorque, com participação de um insider trading brasileiro e com informações privilegiadas de uma empresa brasileira, afetaria apenas o mercado norte-americano”, constatou a Procuradora Regional da República, Janice Agostinho Barreto Ascari, autora do parecer da PRR-3 no caso. “O fato é que os apelantes sabiam, antecipadamente, do projeto de Oferta Pública de Aquisição, tinham consciência de que isso poderia elevar o preço das ações da Perdigão e, com estas informações, negociaram ações da empresa”, prosseguiu.

Em relação ao dolo na conduta dos ex-executivos, a PRR-3 mostra que o histórico de compra e venda de ações da Perdigão, sempre após reuniões ou negociações da cúpula da Sadia, desmonta as teses de que Murat seria investidor de longo prazo da empresa ou efetivara as transações para fazer o “preço médio” - técnica que consiste em fracionar a compra de ações em vários períodos para se proteger de oscilações ou recuperar prejuízos -, ou a de que Fontana seria um “investidor ocasional” da empresa. Para a PRR-3, além das transações pontuais, o fato de comprarem ações de empresas brasileiras no mercado de capitais norte-americano através de corretoras estrangeiras “denota estratégia de esconder as transações das autoridades brasileiras”.

Por fim, a Procuradoria e a CVM requereram o aumento das penas em razão dos postos que ocupavam na Sadia. Murat, como diretor de Relações com Investidores, não apenas tinha “o dever legal de não se utilizar da informação privilegiada mas, principalmente, o de proteger o mercado do uso indevido da informação, o que torna sua culpabilidade exacerbada”. Em relação a Fontana, pontuou-se que “sua culpabilidade mostra-se exacerbada diante da busca da lucratividade fácil e a qualquer custo, mesmo sendo desastrosa a operação tentada pela sua empresa”.

Participaram da sessão de julgamento a Subprocuradora-Geral da CVM, Julya Sotto M. Wellisch, e o Procurador Regional da República, Marcelo Moscogliato. “Assim como no caso Doron Mukamal, o TRF-3 fez história com o caso de informação privilegiada da Sadia/Perdigão. Os votos do desembargador Stefanini e do desembargador Cedenho, bem como da juíza Marangoni, foram muito bem fundamentados, detalhados e só merecem elogios”, disse Moscogliato após a sessão.

Para a Subprocuradora-Geral da CVM, Julya Sotto M. Wellisch, "trata-se de julgamento histórico e que foi objeto de uma precisa, fundamentada e acertada decisão do TRF3, que consolidou judicialmente importantes conceitos do sistema jurídico do mercado de capitais, como o momento no qual uma informação se torna relevante e o fato de o crime ser formal, independente, portanto, da obtenção de lucro".

Além de aumentar as penas e rejeitar o recurso dos réus, a 5ª Turma também atendeu aos pedidos da PRR-3 e da CVM de reverter o valor das multas (cerca de R$ 700 mil) para o Fundo Penitenciário Nacional e de que o valor do dano moral coletivo (cerca de R$ 500 mil) seja destinado para a CVM promover campanhas educativas contra o crime de insider trading.

06 fevereiro 2013

Boeing

A questão da aeronave da Boeing, o 787 Dreamliner, é tratado de maneira interessante por James Surowiecki (Requiem for a Dreamliner?, New Yorker, 4 de fevereiro de 2013). Como bem lembra Surowiecki, este é mais um exemplo de cost overrun, conceito que já tratamos anteriormente neste blog (aqui e aqui). Este é um conceito relacionado a falácia do planejamento. Em geral os gestores são otimistas nas projeções de prazos e orçamentos. Isto já foi observado tanto na área pública (olimpíadas, por exemplo), quanto na iniciativa privada.

A Boeing, quando projetou a aeronave, imaginava que seu produto seria revolucionário. Uma das razões foi a terceirização da sua produção, algo inédito na indústria aeroespacial. A figura acima, que postamos anteriormente mostra diferentes países que participaram da construção (clique na imagem para visualizar melhor). Mas a terceirização também diz respeito a outras áreas que não aparece na figura: engenharia, desenho, etc. Isto também foi objeto de postagem anterior aqui no blog. Surowiecki estima que menos de 40% do avião foi construído pela própria empresa.

A empresa considerou que isto revolucionaria a fabricação de aeronaves, significando um custo menor de fabricação. Entretanto, terceirização exige coordenação e fiscalização. E isto falhou.

Boeing trabalhou com cinquenta parceiros diferentes. Uma cadeia de suprimentos mais complexa torna maiores as chances de que algo saia errado, e a Boeing teria menos controle do que se a operação tivesse sido em sua casa.

A Boeing, quando projetou a aeronave, imaginava que seu produto seria revolucionário. Uma das razões foi a terceirização da sua produção, algo inédito na indústria aeroespacial. A figura acima, que postamos anteriormente mostra diferentes países que participaram da construção (clique na imagem para visualizar melhor). Mas a terceirização também diz respeito a outras áreas que não aparece na figura: engenharia, desenho, etc. Isto também foi objeto de postagem anterior aqui no blog. Surowiecki estima que menos de 40% do avião foi construído pela própria empresa.

A empresa considerou que isto revolucionaria a fabricação de aeronaves, significando um custo menor de fabricação. Entretanto, terceirização exige coordenação e fiscalização. E isto falhou.

Boeing trabalhou com cinquenta parceiros diferentes. Uma cadeia de suprimentos mais complexa torna maiores as chances de que algo saia errado, e a Boeing teria menos controle do que se a operação tivesse sido em sua casa.

05 fevereiro 2013

Notícias e preços dos ativos

Uma das máximas da teoria de finanças é que os preços dos

ativos reagem às informações importantes não esperadas. Em 1968, dois

pesquisadores mostraram como o mercado reagia aos anúncios de resultado das

empresas. Posteriormente, diversas pesquisas revelaram que informações como

dividendos, aquisições, entre outras, refletem nos preços.

Podemos dizer então que existe uma intensa busca pela

associação entre informação e preço dos ativos. O grande problema deste tipo de

pesquisa é identificar um evento que seja importante (como o anúncio de uma

operação de aquisição) e verificar como o mercado reagiu a esta notícia. Nos

dias de hoje o número de notícias que são divulgadas sobre as empresas é

enorme. Calcula-se que somente o Dow Jones Newswire produziu, em dez anos, 2

milhões de estórias. Obviamente que muitos textos irão passar despercebidos do

mercado, sendo considerados irrelevantes.

Uma pesquisa recentemente divulgada avançou um pouco mais

neste assunto. Como a grande maioria das notícias são textos, quatro

pesquisadores, dois deles israelenses e dois estadunidenses, construíram uma

metodologia que permitia separar os textos assuntos. Além disto, a ferramenta

consegue separar as notícias irrelevantes da informação. Usando este

instrumento, os pesquisadores melhoraram substancialmente o modelo que associa

informação com preços dos ativos.

Outro aspecto interessante é a possibilidade de classificar

os textos em positivo ou negativo. Os pesquisadores encontraram que textos

sobre parcerias são muito positivos, enquanto acordos legais são negativos.

Assim, os diferentes assuntos podem refletir de forma diferenciada no preço dos

ativos.

Este texto é um tipo de pesquisa que vai além das análises

simples de séries temporais. Ele busca um instrumento moderno, que contemple

também as palavras que são usadas nos textos, em lugar de focar somente nos

números dos mercados. Pouco a pouco começamos a conhecer um pouco mais o que move

o mercado acionário.

Leia mais

em: BOUDOUKH, Jacob; FELDMAN, Ronen; KOGAN, Shimon; RICHARDSON, Matthew. Which news moves stock prices? NBER

Working Paper 18725, jan. 2012.

Segregação das funções de chairman e CEO

Órgão máximo de tomada de decisões nas companhias abertas, o conselho de administração vem, aos poucos, sendo aprimorado em sua estrutura — tendência confirmada em diferentes edições deste anuário. No deste ano, pode-se observar avanços em pelo menos dois pontos: mais empresas nomearam profissionais diferentes para a posição de presidente do conselho e CEO e passaram a avaliar a atuação do conselho e seus comitês.

De 2011 para 2012, a segregação dessas funções cresceu de 81,8% para 86% dentre as companhias pesquisadas. A explicação está relacionada à reforma nos regulamentos de listagem dos níveis diferenciados de governança corporativa da BM&FBovespa (níveis 1 e 2 e no Novo Mercado), que proibiu o acúmulo das funções de presidente do conselho e diretor-presidente pela mesma pessoa. As empresas têm até maio de 2013 para se adequar à exigência, mas muitas estão se antecipando. A prática é considerada saudável, já que um dos papéis do conselho é o de supervisionar a diretoria executiva — tarefa que perde isenção se o presidente do órgão também é o principal executivo.

De 2011 para 2012, a segregação dessas funções cresceu de 81,8% para 86% dentre as companhias pesquisadas. A explicação está relacionada à reforma nos regulamentos de listagem dos níveis diferenciados de governança corporativa da BM&FBovespa (níveis 1 e 2 e no Novo Mercado), que proibiu o acúmulo das funções de presidente do conselho e diretor-presidente pela mesma pessoa. As empresas têm até maio de 2013 para se adequar à exigência, mas muitas estão se antecipando. A prática é considerada saudável, já que um dos papéis do conselho é o de supervisionar a diretoria executiva — tarefa que perde isenção se o presidente do órgão também é o principal executivo.

Uma minoria das companhias, contudo, tem como presidente do conselho de administração um membro independente (4% este ano, contra 7% no ano passado). Sandra Guerra, presidente do conselho do Instituto Brasileiro de Governança Corporativa (IBGC), observa que a presença de um chairman independente é desejável, principalmente, em organizações sem controle definido. Neste caso, a gestão da companhia passa a ter um papel predominante, que deve ser contrabalançado pela maior presença de independentes no conselho.

O percentual de empresas que dizem avaliar formal e periodicamente o desempenho dos conselhos subiu de 25,2% em 2010 para 37% em 2011. "A consciência sobre a necessidade de avaliar os conselhos de administração vem aumentando. Mas o copo ainda está muito vazio", afirma Sandra. Ela considera esse percentual baixo, especialmente porque o anuário trata das cem empresas cujas ações têm os maiores índices de liquidez da Bolsa.

Antes de se tornar obrigatória, segregação das funções de chairman e CEO é adotada por 86% das companhias por Luciana Del Caro Lachini, Revista Capital Aberto.

Uma minoria das companhias, contudo, tem como presidente do conselho de administração um membro independente (4% este ano, contra 7% no ano passado). Sandra Guerra, presidente do conselho do Instituto Brasileiro de Governança Corporativa (IBGC), observa que a presença de um chairman independente é desejável, principalmente, em organizações sem controle definido. Neste caso, a gestão da companhia passa a ter um papel predominante, que deve ser contrabalançado pela maior presença de independentes no conselho.

O percentual de empresas que dizem avaliar formal e periodicamente o desempenho dos conselhos subiu de 25,2% em 2010 para 37% em 2011. "A consciência sobre a necessidade de avaliar os conselhos de administração vem aumentando. Mas o copo ainda está muito vazio", afirma Sandra. Ela considera esse percentual baixo, especialmente porque o anuário trata das cem empresas cujas ações têm os maiores índices de liquidez da Bolsa.

Antes de se tornar obrigatória, segregação das funções de chairman e CEO é adotada por 86% das companhias por Luciana Del Caro Lachini, Revista Capital Aberto.

Leituras recomendados

Tim Richards, autor do comentado The Zeitgeist Investor indicou o livro Backstage WallStreet, de Josh Brown, que revela alguns podres do mundo dos investimentos. "É difícil saber se é uma autobiografia, uma parábola, um livro sobre como investir ou uma história de terror. Mas se você quer saber por que a confiança é importante para o mercado, deve ler", afirmou Richards. O próprio Josh Brown participou da postagem, recomendando um clássico sobre a história do pensamento econômico.

Comportamento: amizades e redes sociais

Estudo da Universidade de Denver revela que 40% das pessoas evitaria alguém que as tivesse largado na rede social

Você já deve ter desfeito alguma amizade no Facebook, seja após um comentário bobo ou pelo fato pessoa compartilhar muitas imagens genéricas no seu feed. Pode parecer simples: apertar um botão determina que uma pessoa que já foi seu amigo agora não é mais, ao menos no status da rede social. Mas as repercussões disso podem ir muito além da internet.

Você já deve ter desfeito alguma amizade no Facebook, seja após um comentário bobo ou pelo fato pessoa compartilhar muitas imagens genéricas no seu feed. Pode parecer simples: apertar um botão determina que uma pessoa que já foi seu amigo agora não é mais, ao menos no status da rede social. Mas as repercussões disso podem ir muito além da internet.

Um estudo realizado pela Universidade de Denver, no Colorado, constatou que quase metade dos usuários evitaria na vida real uma pessoa que deixasse de ser seu amigo no Facebook.

“As pessoas pensam que mídias sociais são só para diversão”, disse em comunicado Christopher Sibona, doutorando e chefe do estudo. “Mas, na verdade, o que você faz nesses sites tem consequências reais”, afirmou ele.

A pesquisa, parte do programa de Ciência da Computação e Sistemas de Informação da universidade, revelou que metade das pessoas não se importaria tanto se alguém as tivesse deixado na rede social; mas 40% afirmaram o contrário, que evitariam essas pessoas na vida real, e 10% se manifestaram incertos quanto à questão. Dentre os que evitariam os “ex-amigos”, a maioria são mulheres.

O estudo foi realizado com base em 582 respostas reunidas pelo Twitter. A partir daí, Christopher Sibona descobriu seis fatores pelas quais uma pessoa evitaria ao máximo o contato pessoal com alguém que a largou no Facebook. Veja se você concorda com alguma delas:

• Se a pessoa discutiu sobre um evento depois de ele ter acontecido

• Se a reação emocional da pessoa que perdeu o amigo online foi muito forte e negativa

• Se a pessoa deixada para trás acredita que isso aconteceu por causa de algum comportamento offline

• A distância física entre os dois

• Se o relacionamento problemático foi discutido antes de a amizade virtual ser desfeita no site

• Se a pessoa valorizava demais o relacionamento antes de a amizade virtual ser desfeita no site

Em 2010, Sibona já havia liderado um estudo para pesquisar por que as pessoas cancelam a amizade com alguém na rede social. As quatro principais razões foram:

• Publicações frequentes e irrelevantes

• Posicionamento muito extremo sobre assuntos como política ou religião

• Publicações inapropriadas com conotações sexistas ou racistas

• Posts chatos sobre o dia a dia, falando de filhos, comida, cônjuge, entre outros

O estudo destaca o quanto os relacionamentos estão mudando à medida que ficamos mais conectados e dependentes da internet. “O custo de manter um relacionamento pela internet é muito baixo e, no mundo real, os custos são maiores”, afirmou Sibona. “Na vida real, você tem de falar com as pessoas, vê-las e manter um relacionamento cara a cara. Nos relacionamentos online, não é assim”, disse.

Ele destaca que a principal razão para trazer a desfeita da amizade do online para o offline é quando a pessoa comenta sobre o término da amizade com outra. “Falar para alguém é uma declaração pública de que aquela amizade acabou”, disse Sibona.

Para o doutorando, ainda estamos tentando assimilar como sociedade a etiqueta na internet, que é diferente do dia a dia e pode por vezes pode ser até bem rígida. Você concorda?

Fonte: Aqui

Um estudo realizado pela Universidade de Denver, no Colorado, constatou que quase metade dos usuários evitaria na vida real uma pessoa que deixasse de ser seu amigo no Facebook.

“As pessoas pensam que mídias sociais são só para diversão”, disse em comunicado Christopher Sibona, doutorando e chefe do estudo. “Mas, na verdade, o que você faz nesses sites tem consequências reais”, afirmou ele.

A pesquisa, parte do programa de Ciência da Computação e Sistemas de Informação da universidade, revelou que metade das pessoas não se importaria tanto se alguém as tivesse deixado na rede social; mas 40% afirmaram o contrário, que evitariam essas pessoas na vida real, e 10% se manifestaram incertos quanto à questão. Dentre os que evitariam os “ex-amigos”, a maioria são mulheres.

O estudo foi realizado com base em 582 respostas reunidas pelo Twitter. A partir daí, Christopher Sibona descobriu seis fatores pelas quais uma pessoa evitaria ao máximo o contato pessoal com alguém que a largou no Facebook. Veja se você concorda com alguma delas:

• Se a pessoa discutiu sobre um evento depois de ele ter acontecido

• Se a reação emocional da pessoa que perdeu o amigo online foi muito forte e negativa

• Se a pessoa deixada para trás acredita que isso aconteceu por causa de algum comportamento offline

• A distância física entre os dois

• Se o relacionamento problemático foi discutido antes de a amizade virtual ser desfeita no site

• Se a pessoa valorizava demais o relacionamento antes de a amizade virtual ser desfeita no site

Em 2010, Sibona já havia liderado um estudo para pesquisar por que as pessoas cancelam a amizade com alguém na rede social. As quatro principais razões foram:

• Publicações frequentes e irrelevantes

• Posicionamento muito extremo sobre assuntos como política ou religião

• Publicações inapropriadas com conotações sexistas ou racistas

• Posts chatos sobre o dia a dia, falando de filhos, comida, cônjuge, entre outros

O estudo destaca o quanto os relacionamentos estão mudando à medida que ficamos mais conectados e dependentes da internet. “O custo de manter um relacionamento pela internet é muito baixo e, no mundo real, os custos são maiores”, afirmou Sibona. “Na vida real, você tem de falar com as pessoas, vê-las e manter um relacionamento cara a cara. Nos relacionamentos online, não é assim”, disse.

Ele destaca que a principal razão para trazer a desfeita da amizade do online para o offline é quando a pessoa comenta sobre o término da amizade com outra. “Falar para alguém é uma declaração pública de que aquela amizade acabou”, disse Sibona.

Para o doutorando, ainda estamos tentando assimilar como sociedade a etiqueta na internet, que é diferente do dia a dia e pode por vezes pode ser até bem rígida. Você concorda?

Fonte: Aqui

Mercado de Urânio

Mesmo depois do acidente de Fukushima, a demanda por energia elétrica nuclear continua a crescer. Essa commodity está num ponto crítico de inflexão para preços mais elevados. Até mesmo o Japão está mudando sua postura sobre a energia nuclear devido aos maiores custos da geração elétrica substituta. O recém-eleito primeiro-ministro, Shinzo Abe, declarou que o novo governo está disposto a construir novas usinas - mudança radical com respeito à promessa do governo anterior de fechar todas as 50 usinas do país até 2040.

O impacto mais significativo vem, porém, do mundo em desenvolvimento, especialmente da China. Ela que poderá adicionar mais de 100 usinas ao longo das próximas duas décadas. Outras nações, como a Rússia, Índia, Coreia do Sul e os Emirados Árabes Unidos têm também grandes programas de construção, aumentando significativamente as 435 usinas que hoje fornecem eletricidade na base de carga dos sistemas elétricos de 31 países.

2013 começa com 65 usinas nucleares em construção (1 no Brasil), outras 160 em fase de planejamento (4 no Brasil) e mais 340 propostas (4 no Brasil). A demanda por urânio será, portanto, cada vez mais elevada, o que apresenta um problema, pois existe hoje um déficit de produção. De acordo com a World Nuclear Association (WNA), o consumo total em 2011 foi de 80 milhões de quilos, enquanto a produção foi de 68 milhões - déficit de 12 milhões de quilos.

Se contarmos somente essas 65 usinas que estão hoje em construção, o consumo anual crescerá para 100 milhões de quilos. Nesse contexto, com a oferta não conseguindo mais acompanhar a demanda, naturalmente os preços do urânio começarão a subir.

O uso do urânio altamente enriquecido reciclado, o re-enriquecimento de urânio empobrecido (rejeito do processo de enriquecimento) e a redução dos estoques das empresas geradoras tem suprido esse déficit, mas o futuro dessas fontes de suprimento é incerto, particularmente com o final do programa chamado "Megatons por Megawatts". Criado com o final da guerra fria, os programa é um acordo entre os EUA e a Rússia para converter o urânio altamente enriquecido, disponibilizado pelo desmantelamento de armas nucleares russas, em urânio de baixo enriquecimento para combustível nuclear.

A existência desse programa sozinho preenche a maior parte do déficit anual mundial, oferecendo 10 milhões de quilos de urânio. Eles são consumidos exclusivamente pelos EUA, onde está cerca de 25% do parque nuclear mundial. Paradoxalmente, nos últimos anos 10% da eletricidade produzida nos EUA tem como fonte o urânio das armas nucleares russas desmontadas - espadas se tranformando em arados.

Entretanto, ele expira no final de 2013. Se os russos decidirem não renovar o acordo, o que parece bastante provável, o re-enriquecimento e os estoques não serão suficientes para suprir o deficit. Se contarmos somente com as usinas em construção, o consumo anual crescerá para 100 milhões de quilos. Nesse contexto, com a oferta não conseguindo mais acompanhar a demanda, os preços do urânio começarão a subir.

Quando se considera os prazos necessário para abertura de novos complexos industriais de produção e ampliação dos existentes, temos um complicador: até 2020 a produção anual somente poderia aumentar no máximo até 90 milhões de quilos. Mas para isso acontecer, os preços também teriam que se estabilizar num patamar de US$ 40 por quilo para que a indústria estivesse disposta a realizar os investimentos necessários. Hoje o preço é de US$ 20/kg. O mercado está assim dando pouco incentivo para implantação de novos projetos. Os preços terão que mover-se para cima de forma importante e sustentada para que haja produção adicional.

Quando o Japão prometeu fechar suas 50 usinas, reduziu a demanda mundial por combustível em cerca de 10 milhões de quilos e, além disso, agravando a situação, as empresas japonesas venderam cerca de 7,5 milhões de quilos de seus estoques. Isso levou à atual baixa de preços no mercado spot. O sistema elétrico do Japão sem a energia nuclear tem experimentado apagões, as importações de gás natural subiram 17% e as importações de carvão 21%. Com a vitória do Partido Liberal Democrático, espera-se que as vendas de urânio cessem e a demanda seja retomada.

Considerando as usinas em construção, a capacidade instalada da China subirá para 40 milhões de quilowatts até 2015, em comparação com 12,54 milhões no final de 2011. As empresas chinesas terão que aumentar seus estoques, adquirindo muito mais urânio. Isso elas já vem fazendo, aproveitando os preços baixos decorrentes do "efeito Fukushima".

Esses dois fatos, somados ao encerramento do acordo "Megatons para Megawatts", indicam que o preço do urânio poderá voltar aos US$ 40/kg ou mais já em 2014. Antecipando isso, as empresas do setor já começaram a fazer movimentos estratégicos. A estatal russa vem adquirindo empresas menores, fortalecendo sua posição no mercado. O conflito no Mali deriva, em parte, desse contexto.

Sendo uma das maiores reservas de urânio do mundo, produção brasileira é modesta e exclusiva para o mercado nacional. Nos últimos anos tem declinado, não sendo suficiente para atender Angra 1 e 2 - ficará pior com Angra 3. Esses movimentos do mercado internacional não têm tido eco no Brasil. Perderemos a oportunidade?

Doutor em Engenharia Naval e mestre em Engenharia Nuclear.

Assessor da presidência da Eletrobrás Eletronuclear e

membro do grupo permanente de assessoria da Agência Internacional de Energia Atômica

Mudança no GPA

O Grupo Pão de Açúcar é uma fonte inesgotável para discussão do princípio da entidade. Eis mais um exemplo

O empresário Abilio Diniz indicou os administradores Claudio Galeazzi e Luiz Fernando Figueiredo para compor o Conselho de Administração do grupo Pão de Açúcar, em lugar da mulher e do filho dele. Galleazi, que já foi presidente da maior varejista do país, e Figueiredo, sócio fundador da Gávea Investimentos, vão entrar no lugar de Geyze Marchesi Diniz e Pedro Paulo Falleiros dos Santos Diniz.

Diniz, presidente do conselho da maior varejista do país, decidiu indicá-los por seu “compromisso de agir no melhor interesse da companhia, reafirmando a opção por uma gestão profissionalizada e de alto nível para o grupo”.

Os novos conselheiros deverão ser eleitos para um mandato até 2014 em assembleia geral de acionistas marcada para 20 de fevereiro.

“Os novos conselheiros apresentam expertises complementares em varejo, economia e mercado de capitais, que contribuirão para a performance e a governança corporativa do Pão de Açúcar”, segundo comunicado divulgado à imprensa.A decisão de Diniz foi comunicada por carta ao presidente do francês Casino, Jean-Charles Naouri, que é presidente da Wilkes, holding controladora do Grupo Pão de Açúcar.

Fonte: O Globo (grifo do blog)

O empresário Abilio Diniz indicou os administradores Claudio Galeazzi e Luiz Fernando Figueiredo para compor o Conselho de Administração do grupo Pão de Açúcar, em lugar da mulher e do filho dele. Galleazi, que já foi presidente da maior varejista do país, e Figueiredo, sócio fundador da Gávea Investimentos, vão entrar no lugar de Geyze Marchesi Diniz e Pedro Paulo Falleiros dos Santos Diniz.

Diniz, presidente do conselho da maior varejista do país, decidiu indicá-los por seu “compromisso de agir no melhor interesse da companhia, reafirmando a opção por uma gestão profissionalizada e de alto nível para o grupo”.

Os novos conselheiros deverão ser eleitos para um mandato até 2014 em assembleia geral de acionistas marcada para 20 de fevereiro.

“Os novos conselheiros apresentam expertises complementares em varejo, economia e mercado de capitais, que contribuirão para a performance e a governança corporativa do Pão de Açúcar”, segundo comunicado divulgado à imprensa.A decisão de Diniz foi comunicada por carta ao presidente do francês Casino, Jean-Charles Naouri, que é presidente da Wilkes, holding controladora do Grupo Pão de Açúcar.

Fonte: O Globo (grifo do blog)

Para escrever: leia

Leia, leia, leia. Leia tudo – bobagem, clássicos, bom e ruim, e veja como são feitos. Assim como um carpinteiro que trabalha como um aprendiz e estuda o mestre. Leia! Você irá absorver. Então escreva. Se for bom, você descobrirá. Senão, jogue pela janela.

William Faulkner

04 fevereiro 2013

1986: O ano do Plano Cruzado

No ano de 1986 ocorreu o Plano Cruzado. Naquele momento o Brasil era governado por um dos piores presidentes da nossa história. A inflação elevada foi combatida com o congelamento de preço e a fiscalização por parte da Sunab. Em 21 de março de 1986, uma sexta-feira, o jornal Estado de S Paulo anunciava que a empresa Bic, fabricante de canetas, tinha sido autuada por enganar o consumidor:

No mesmo dia, um anúncio do computador Itautec, empresa do grupo Itaú. No anúncio é possível perceber o tamanho da CPU e o espaço para os disquetes 5 1/4.

No mesmo dia, um anúncio do computador Itautec, empresa do grupo Itaú. No anúncio é possível perceber o tamanho da CPU e o espaço para os disquetes 5 1/4.

Em termos contábeis, um fato interessante é a presença, nas demonstrações contábeis publicadas, de empresas de auditoria de pequeno porte. Na edição do jornal daquele dia, a empresa Antártida, fabricante da cerveja do mesmo nome, foi auditada por auditores dos locais da fábrica, Minas e Rio Grande do Sul. Esta é uma prática que desapareceu com o tempo: hoje quase todas as grandes empresas são auditas por uma das Big Four.

Em termos contábeis, um fato interessante é a presença, nas demonstrações contábeis publicadas, de empresas de auditoria de pequeno porte. Na edição do jornal daquele dia, a empresa Antártida, fabricante da cerveja do mesmo nome, foi auditada por auditores dos locais da fábrica, Minas e Rio Grande do Sul. Esta é uma prática que desapareceu com o tempo: hoje quase todas as grandes empresas são auditas por uma das Big Four.

As demonstrações contábeis das empresas ainda apresentam a Demonstração de Origens e Aplicações de Recursos (DOAR), que desapareceu sem deixar saudade, e a conta de correção monetária, usada para atualizar as demonstrações contábeis:

As demonstrações contábeis das empresas ainda apresentam a Demonstração de Origens e Aplicações de Recursos (DOAR), que desapareceu sem deixar saudade, e a conta de correção monetária, usada para atualizar as demonstrações contábeis:

O Plano Cruzado trouxe alterações na contabilidade do período. O principal deles foi o aumento de trabalho para os profissionais, que tiveram aumentada a carga de trabalho com balanços extras e demonstrações adicionais para adaptar-se a nova moeda:

O Plano Cruzado trouxe alterações na contabilidade do período. O principal deles foi o aumento de trabalho para os profissionais, que tiveram aumentada a carga de trabalho com balanços extras e demonstrações adicionais para adaptar-se a nova moeda:

A formatação obedecia a Lei 6404, com as extintas contas de Resultados dos Exercícios Futuros.

A formatação obedecia a Lei 6404, com as extintas contas de Resultados dos Exercícios Futuros.

Logo abaixo deste anúncio, o Laboratórios Lepetit informa sobre o "desaparecimento" dos seus produtos - um dos efeitos colaterais da política econômica do governo. A empresa Embraer era do governo e as pessoas podiam investir em suas ações e ter dedução do Imposto de Renda.

Póquer ou Bridge

Eles descobriram que jogadores de bridge eram significativamente mais propensos a confiar em seu parceiro no "jogo de confiança' do que os jogadores de poker. (...)

Esta diferença não foi porque jogadores de bridge são mais altruístas ou com risco de tolerância; de fato, os pesquisadores mostram que eles são menos. Em vez disso, ele reflete o fato de que jogadores de bridge pensam mais em "nós" do que os jogadores de poker, e eles são mais inclinados a confiar nos outros, na crença de que a confiança vale a pena.

Controle de Capital

O controle de capital tem sido usado como uma política pública quando os países estão em situações financeiras ruins. O governo institui impostos ou barreiras para que o dinheiro não flua de maneira natural, do exterior para o país e vice-versa.

Estudando o caso brasileiro durante a crise financeira, três pesquisadores chegaram a seguinte conclusão:

Nós não achamos que estes controles tenha muito impacto, apesar de as razões para o seu uso pretendido e o apoio que eles têm recebido de muitos lugares. As razões para instituir essas políticas, é claro, pode ser de natureza política e eleitoral.

Estudando o caso brasileiro durante a crise financeira, três pesquisadores chegaram a seguinte conclusão:

Nós não achamos que estes controles tenha muito impacto, apesar de as razões para o seu uso pretendido e o apoio que eles têm recebido de muitos lugares. As razões para instituir essas políticas, é claro, pode ser de natureza política e eleitoral.

Petrobras

Em julho comentamos sobre a questão da refinaria em Pasadena, que a Petrobras comprou no passado. Em dezembro saiu na Veja. Agora saiu a notícia que o Ministério Público deverá processar a empresa:

A Petrobras tem respondido aos questionamentos em relação à compra supostamente sobrevalorizada da refinaria de Pasadena, no Texas (EUA), mas, até o momento, não convenceu nas respostas, segundo o procurador do Ministério Público junto ao Tribunal de Contas da União (TCU) Marinus Marsico.

A Petrobras tem respondido aos questionamentos em relação à compra supostamente sobrevalorizada da refinaria de Pasadena, no Texas (EUA), mas, até o momento, não convenceu nas respostas, segundo o procurador do Ministério Público junto ao Tribunal de Contas da União (TCU) Marinus Marsico.

03 fevereiro 2013

Banco Central da Itália

As exigências foram feitas ao mesmo tempo em que um tribunal de Roma adiava para 20 de fevereiro uma audiência sobre a aprovação do Banco da Itália de um apoio estatal de 3,9 bilhões de euros (5,34 bilhões de dólares) para o Monte Paschi, o banco mais antigo do mundo.

A audiência em Roma ocorreu enquanto importantes jornais italianos informavam que os magistrados de três cidades que investigavam o banco estavam prontos para intimar mais testemunhas a falar sobre as atividades do Monte Paschi.

O banco está sob investigação devido a uma série de derivativos e contratos financeiros estruturados entre 2007 e 2009, que deram um prejuízo de 720 milhões de euros e deixaram a instituição dependente de ajuda estatal.

Fonte: Aqui

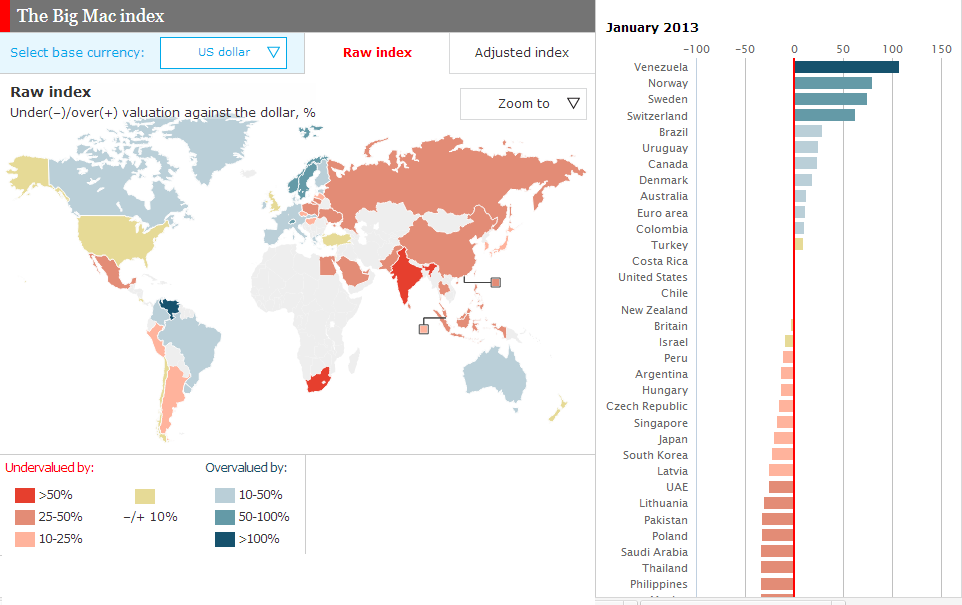

Índice Big Mac

Versão interativa: aqui

The Big Mac index was invented by The Economist in 1986 as a lighthearted guide to whether currencies are at their “correct” level. It is based on the theory of purchasing-power parity (PPP), the notion that in the long run exchange rates should move towards the rate that would equalise the prices of an identical basket of goods and services (in this case, a burger) in any two countries. For example, the average price of a Big Mac in America at the start of 2013 was $4.37; in China it was only $2.57 at market exchange rates. So the "raw" Big Mac index says that the yuan was undervalued by 41% at that time.

Burgernomics was never intended as a precise gauge of currency misalignment, merely a tool to make exchange-rate theory more digestible. Yet the Big Mac index has become a global standard, included in several economic textbooks and the subject of at least 20 academic studies. For those who take their fast food more seriously, we have also calculated a gourmet version of the index.

This adjusted index addresses the criticism that you would expect average burger prices to be cheaper in poor countries than in rich ones because labour costs are lower. PPP signals where exchange rates should be heading in the long run, as a country like China gets richer, but it says little about today's equilibrium rate. The relationship between prices and GDP per person may be a better guide to the current fair value of a currency. The adjusted index uses the “line of best fit” between Big Mac prices and GDP per person for 48 countries (plus the euro area). The difference between the price predicted by the red line for each country, given its income per person, and its actual price gives a supersized measure of currency under- and over-valuation.

User guide:

The 'Select base currency' button allows you to choose from five base currencies: the yuan, the euro, the yen, sterling and the US dollar. You can also choose to see the index in its original 'raw' form, or adjusted for GDP per person. By default, the panel at the bottom displays a scatter chart plotting the local price of a Big Mac (expressed in the current base currency) against GDP per person in that country. Select individual points for details.

As you explore the map, the scatter chart will be replaced by a line chart plotting the highlighted country's under- or over-valuation against the current base currency over time. On a desktop or laptop (except in Internet Explorer), you can click on the map to 'freeze' the country, allowing you to mouse over the line chart and see detailed indicators over time. To 'unfreeze' the map, click on the highlighted country again. (On mobile devices, you can achieve the same by tapping.)

Fraude acadêmica em Harvard

Os estudantes podiam levar a prova para casa, mas assinaram um termo de não colaboração para resolver a tarefa. A suspeita é de que eles teriam criado grupos para trocar informações por email e entregaram os testes com respostas muito parecidas. Em maio, um instrutor de classe notou semelhanças entre as respostas.

Michael D. Smith, reitor da Faculdade de Artes e Ciências, enviou um e-mail para a comunidade acadêmica na sexta-feira no qual afirma que “a faculdade deve redobrar os nossos esforços para comunicar de forma clara e inequívoca aos nossos estudantes sobre a integridade acadêmica”.

E aí eu te pergunto: no Brasil isso seria tratado como fraude?

02 fevereiro 2013

Fato da Semana

Fato: Atraso no pagamento a fornecedores

da Petrobras

Qual a relevância disto? A Petrobras vem sendo usada pelo

governo – seu principal acionista – há tempos. Nos últimos anos, a empresas teve

o preço interno da gasolina congelado pela equipe econômica, impedindo de

repassar ao consumidor o aumento nos custos. Além disto, as duas últimas

gestões aumentaram substancialmente o número de funcionários, as despesas não

essenciais, enquanto reduzia as despesas com manutenção e evitava dar baixa em

ativos improdutivos.

Esta semana

a Reuters verificou que diversos fornecedores não estavam recebendo no prazo.

Isto traz consequências para a cadeia produtiva, gerando corte em investimentos

e desconfianças dos parceiros.

Positivo ou Negativo? – Negativo. Tratar mal os

fornecedores, atrasando os pagamentos, é uma atitude de empresa em sérias

dificuldades financeiras. Isto é um

prenúncio de desespero da gestão financeira da empresa.

Desdobramentos – Os fornecedores da empresa irão

descontar, na margem de lucro em futuras negociações, o fato da Petrobras não

ser uma empresa pontual e correta com os seus pagamentos. Além disto, os

financiadores tenderão – diante da bagunça financeira da empresa – colocar

clausulas nos contratos que pode ou aumentar o custo do financiamento ou

restringir os pagamentos a terceiros.

Esta semana não foi muito prodiga em

fatos. As diversas amortizações (Deutsche, Vale e Anglo), os problemas de

auditoria na OMC, o lucro do Bradesco e a vitória da Ernst&Young seriam

outras possibilidades.

O sentido profundo das coisas

Nos últimos 400 anos, milhares de homens e mulheres usaram o método científico para construir um corpo de conhecimento único que transformou a humanidade. Baseado na formulação de hipóteses e nos seus testes empíricos, o método oferece um processo de construção progressiva, em que descrições cada vez mais abrangentes dos fenômenos naturais são obtidas.

Da física de Newton, que descreve a gravidade como uma ação à distância entre corpos com massa, à relatividade de Einstein, que descreve a gravidade como resultado da curvatura do espaço em torno de objetos com massa, uma quantidade cada vez maior de fenômenos naturais foi compreendida.

O mesmo ocorre com a mecânica newtoniana e sua extensão para a mecânica quântica, que descreve os átomos e suas partículas. Ou da biologia com Darwin e a subsequente revolução na genética. Dessa compreensão e de suas aplicações vem a tecnologia, parte indissolúvel de nossas vidas.

Esse acúmulo de conhecimento não ocorreu ao acaso. Ideias, por mais belas e convincentes que possam parecer, só se tornam parte do corpo de conhecimento científico após serem testadas no laboratório.

Mais precisamente, uma teoria só é aceita enquanto não for provada errada ou incompleta. Não existem explicações finais; apenas descrições satisfatórias dentro do que podemos testar. Com o avanço da tecnologia, esses testes tornam-se cada vez mais refinados. É justamente dessa maior precisão que falhas nas teorias aceitas podem surgir. Sem o constante refinamento das tecnologias usadas, ficamos sem meios de testar novas ideias. E o avanço do conhecimento estagna.

Essa é uma preocupação constante dos cientistas, especialmente daqueles cujas ideias e teorias envolvem testes que empregam tecnologias avançadas e, em geral, caras. Quem não fica maravilhado com as imagens espetaculares de galáxias e nebulosas distantes do Telescópio Espacial Hubble ou de um dos telescópios gigantes no topo de montanhas no Havaí e no Chile? E a descoberta do bóson de Higgs, a tal "partícula de Deus"?

Galáxias a 10 bilhões de anos-luz ou partículas subatômicas que existem por menos de um bilionésimo de segundo parecem ser realidades distantes do nosso dia a dia, com contas a pagar, trânsito, questões sociais e políticas diversas. Há quem diga que são essas as questões fundamentais, que investir no conhecimento mais abstrato é perda de tempo e de insumos fiscais.

Não há dúvida de que problemas sociais e políticos precisam de nossa atenção. Não há dúvida também de que projetos científicos de larga escala são caros. Porém, a resposta não precisa ser "isso ou aquilo". Não precisa e não deve.

Se deixarmos de questionar o sentido profundo das coisas e nos dedicarmos apenas ao imediato, abandonaremos um dos aspectos mais nobres da humanidade: a necessidade de nos questionar sobre o mundo, sobre nosso papel nele e nossas origens. Deixaremos de construir pontes entre as várias vertentes do conhecimento, que enriquecem nossa visão de mundo. Uma sociedade que deixa de se indagar sobre as grandes questões está fadada ao retrocesso. O espírito humano precisa do novo para crescer.

MARCELO GLEISER é professor de física teórica no Dartmouth College, em Hanover (EUA), e autor de "Criação Imperfeita".

Indicado por Bruno Ramos, a quem agradecemos.

Apple x Samsung

Líder em volume de vendas de celulares no mercado norte-americano desde 2008, a Samsung ficou para trás nessa corrida no final do ano passado. Pela primeira vez, a Apple foi a empresa que mais vendeu aparelhos, com 34% do mercado nos Estados Unidos no quarto trimestre de 2012. A rival Samsung ficou com uma fatia de 32,3%. Os dados foram divulgados hoje pela consultoria Strategy Analytics.

No quarto trimestre de 2012, as vendas de celulares cresceram 4%, considerando todas as fabricantes, o que representa 52 milhões de unidades. Em 2011, foram vendidos 50,2 milhões de aparelhos no mesmo período. O crescimento, segundo a Strategy Analytics, é consequência de uma demanda robusta por aparelhos equipados com redes de dados 4G e 3G.

Assim, de acordo com a estimativa, a Apple vendeu 17,7 milhões de telefones no período, contra 16,8 milhões da Samsung. A consultoria credita o sucesso da Apple à popularidade do sistema operacional do iPhone e da App Store, além do marketing em torno do modelo iPhone 5. A LG continua com o terceiro lugar no mercado norte-americano de celulares, com 9% do total no quatro trimestre de 2012.

Fatia do mercado de celulares em 2012 (nos EUA):

Samsung: 31,8%

Apple: 26,2%

LG: 12,3%

Outras: 29,8%

Fonte: Estadão e Strategy Analytics

Leasing

Conforme uma pesquisa realizada pela Grant Thornton International Business Report (IBR) (via aqui), uma empresa possui em média 20 operações de leasing. Um levantamento em 3450 empresa, de 44 países, mostra que 78% delas possuem leasing, mas somente 42% sabem que as normas contábeis sobre o assunto deverão alterar, segundo proposta do International Accounting Standards Board (IASB) e Financial Accounting Standards Board (FASB)

Governança Corporativa na Índia

As medidas do regulador estão conectadas com o esforço do governo indiano para melhorar a governança corporativa das companhias locais. Em dezembro do ano passado, foi aprovado o Companies Bill, que reformou a lei empresarial da Índia. O novo diploma instituiu, dentre outras regras, o rodízio de firmas de auditoria a cada quatro anos e a fixação de um teto máximo de remuneração para diretores, atrelado ao lucro da companhia. Além disso, ficou estabelecido que as empresas devem direcionar pelo menos 2% de seus lucros para iniciativas de responsabilidade social — ou explicar por que isso não foi feito.

Fonte: Aqui

01 fevereiro 2013

Gráficos em trabalhos acadêmicos

É muito comum que nos trabalhos acadêmicos sejam usados

gráficos. Entretanto, seu uso deve ser feito com cautela. Este texto discute os

principais gráficos que podem ser usados, quando devem ser utilizados e os perigos. Para simplificar, consideramos nos exemplos situações sem título e

números.

Gráfico de Pizza

Este tipo de gráfico deve ser usado quando pretendemos

mostrar a participação de cada um dos elementos num total. E só use nesta

situação, nenhuma outra. A figura abaixo mostra que a área verde é maior; isto

significa que esta variável possui maior participação no total.

Em geral este tipo de gráfico não deve ser usado. Evite-o por duas razões: primeiro, o gráfico

pode ser substituído por uma tabela ou até mesmo por informação dentro do

texto; segundo, por ocupara muito espaço, o gráfico cria a impressão de que o

autor do texto está “enrolando”. Lembre-se: na dúvida, não use.

Gráfico de barra

Este é o gráfico útil para destacar a evolução ao longo do

tempo de uma variável. O ideal é usar quando o número de períodos é maior que

cinco, mas não muito acima da dezena.

A figura abaixo mostra que a variável estudada cresceu ao

longo do tempo, exceto nos dois últimos períodos. O gráfico realmente passa uma

mensagem.

O gráfico pode ser usado em mais de uma variável, mas não se

deve abusar. Veja o exemplo a seguir. O número excessivo torna difícil analisar

o conteúdo do gráfico. Assim, em lugar de informar, a figura atrapalha.

Gráfico de Linha

Este também é um gráfico que deve ser usado para mostra

evolução ao longo do tempo. Mas aqui, o número de períodos é muito grande. Mas

da mesma forma que o gráfico de barras, não se deve usar num mesmo gráfico,

muitas variáveis.

Gráfico de área

O gráfico de área pode ser útil para mostrar a evolução de

duas ou mais variáveis, onde se quer mostrar também a participação de cada

variável no total. O exemplo a seguir mostra que com o passar do tempo a

variável representada pela cor vermelha tem aumentado ao longo do tempo.Em razão da dificuldade de usar este tipo de gráfico, evite-o.

Gráfico XY

Este é um gráfico onde se deseja destacar a existência (ou

não) de relação entre duas variáveis. E só deve ser usado nestas ocasiões.

A figura mostra um gráfico onde duas variáveis guardam entre

si uma grande relação. Este gráfico irá ressaltar que a correlação – a medida

estatística que mede esta relação – será elevada.

Outros tipos de

gráficos

Existem muitos outros tipos de gráficos. Entretanto, os

apresentados aqui são os mais comuns de serem encontrados em trabalhos

acadêmicos (exceto o gráfico de pizza, praticamente inexistente nos artigos de

melhor qualidade). A melhor regra para usar os gráficos em trabalhos: apesar de

serem uteis, não exagere. Prefira o simples.

Regulamentação das concessões de energia elétrica

Por Antonio Zoratto Sanvicente

Muito tem sido discutido sobre a regulamentação das concessões de energia elétrica no Brasil, devido à emissão da Medida Provisória 579/12. A norma visa a promover uma redução das tarifas, alterando a relação contratual com as empresas. Pouca atenção é dada, no entanto, ao cálculo da remuneração (taxa de retorno) considerada justa para uma concessionária, embora em vários debates a sua importância tenha sido citada.

A Agência Nacional de Energia Elétrica (Aneel) tem, recorrentemente, projetado taxas de retorno indevidamente altas. As diferenças são significativas, especialmente quando se considera que as taxas determinarão as "receitas teto" de eventuais licitações, por vários anos.

A taxa de retorno é obtida, em termos ajustados à inflação, a partir do cálculo de custo do capital, supondo determinada combinação de capital de terceiros e capital próprio. Esse custo, porém, vem sendo superestimado pela Aneel. Ao analisarmos as Notas Técnicas e Resoluções Normativas produzidas entre 2007 e 2012, observamos que o custo de capital próprio tem sido estimado com um erro de pelo menos quatro pontos percentuais ao ano.

O principal problema está na metodologia de cálculo utilizada pela agência, que projeta os prêmios por risco a partir de médias históricas de rentabilidade. Essa é uma prática comum, mas incorreta. Não corresponde ao conceito básico de custo de oportunidade do capital, que é o de "retorno numa aplicação com risco equivalente" disponível no momento de análise.

Um procedimento mais coerente para aferir o retorno das companhias seria o enfoque do "prêmio implícito". Em vez de considerar, como faz a Aneel hoje, a média de valores históricos de rentabilidade, seriam contempladas as taxas observadas ao fim de cada ano analisado, no momento em que a análise estivesse sendo feita. Afinal, retornos passados não podem ser usados como estimativa de retornos futuros e, portanto, no cálculo do custo de oportunidade do capital.

Também é questionável o uso do índice americano S&P 500 pela Aneel para calcular o prêmio por risco (equity risk Premium, ERP, na sigla em inglês) aplicado na fórmula do custo de capital. Não há por que não usar o mercado local para mensurar esse indicador, baseando-se nos preços de ações negociadas no Brasil.

Da mesma forma, é bastante controversa a adição de prêmios por riscos que já estejam embutidos no comportamento do índice que represente a carteira de mercado de ações. No enfoque da Aneel, os riscos de negócio, financeiro e regulatório têm seus prêmios estimados a partir do prêmio por risco da carteira de mercado e do beta alavancado. Esse procedimento não seria incorreto, mas o fato é que os riscos país e cambial já afetam o risco da carteira de mercado e, portanto, adicionar um prêmio por risco país seria dupla contagem. Isso, porém, se estivesse sendo usada a carteira de mercado local — o que não é o caso, pois a Aneel escolheu o S&P 500.

A incoerência do sistema da Aneel em determinar as taxas justas de retorno das companhias de acordo com o custo de oportunidade histórico fica ainda mais evidente em períodos de crise. Nesses momentos, os investidores se tornam mais cautelosos, veem uma elevação forte do nível geral de risco e fazem o quê? Exigem retornos mais altos, contribuindo para aumentar o custo de oportunidade do capital. No fim de 2008, entretanto, em meio às turbulências provocadas pela quebra do Lehman Brothers, a estimativa do custo de oportunidade do capital feita pela Aneel ficou mais baixa em comparação com os anos anteriores, indicando a ineficácia do modelo.

Fonte: Aqui

Muito tem sido discutido sobre a regulamentação das concessões de energia elétrica no Brasil, devido à emissão da Medida Provisória 579/12. A norma visa a promover uma redução das tarifas, alterando a relação contratual com as empresas. Pouca atenção é dada, no entanto, ao cálculo da remuneração (taxa de retorno) considerada justa para uma concessionária, embora em vários debates a sua importância tenha sido citada.

A Agência Nacional de Energia Elétrica (Aneel) tem, recorrentemente, projetado taxas de retorno indevidamente altas. As diferenças são significativas, especialmente quando se considera que as taxas determinarão as "receitas teto" de eventuais licitações, por vários anos.

A taxa de retorno é obtida, em termos ajustados à inflação, a partir do cálculo de custo do capital, supondo determinada combinação de capital de terceiros e capital próprio. Esse custo, porém, vem sendo superestimado pela Aneel. Ao analisarmos as Notas Técnicas e Resoluções Normativas produzidas entre 2007 e 2012, observamos que o custo de capital próprio tem sido estimado com um erro de pelo menos quatro pontos percentuais ao ano.

O principal problema está na metodologia de cálculo utilizada pela agência, que projeta os prêmios por risco a partir de médias históricas de rentabilidade. Essa é uma prática comum, mas incorreta. Não corresponde ao conceito básico de custo de oportunidade do capital, que é o de "retorno numa aplicação com risco equivalente" disponível no momento de análise.

Um procedimento mais coerente para aferir o retorno das companhias seria o enfoque do "prêmio implícito". Em vez de considerar, como faz a Aneel hoje, a média de valores históricos de rentabilidade, seriam contempladas as taxas observadas ao fim de cada ano analisado, no momento em que a análise estivesse sendo feita. Afinal, retornos passados não podem ser usados como estimativa de retornos futuros e, portanto, no cálculo do custo de oportunidade do capital.

Também é questionável o uso do índice americano S&P 500 pela Aneel para calcular o prêmio por risco (equity risk Premium, ERP, na sigla em inglês) aplicado na fórmula do custo de capital. Não há por que não usar o mercado local para mensurar esse indicador, baseando-se nos preços de ações negociadas no Brasil.

Da mesma forma, é bastante controversa a adição de prêmios por riscos que já estejam embutidos no comportamento do índice que represente a carteira de mercado de ações. No enfoque da Aneel, os riscos de negócio, financeiro e regulatório têm seus prêmios estimados a partir do prêmio por risco da carteira de mercado e do beta alavancado. Esse procedimento não seria incorreto, mas o fato é que os riscos país e cambial já afetam o risco da carteira de mercado e, portanto, adicionar um prêmio por risco país seria dupla contagem. Isso, porém, se estivesse sendo usada a carteira de mercado local — o que não é o caso, pois a Aneel escolheu o S&P 500.

A incoerência do sistema da Aneel em determinar as taxas justas de retorno das companhias de acordo com o custo de oportunidade histórico fica ainda mais evidente em períodos de crise. Nesses momentos, os investidores se tornam mais cautelosos, veem uma elevação forte do nível geral de risco e fazem o quê? Exigem retornos mais altos, contribuindo para aumentar o custo de oportunidade do capital. No fim de 2008, entretanto, em meio às turbulências provocadas pela quebra do Lehman Brothers, a estimativa do custo de oportunidade do capital feita pela Aneel ficou mais baixa em comparação com os anos anteriores, indicando a ineficácia do modelo.

Fonte: Aqui

Bamerindus

O banco BTG Pactual, do banqueiro André Esteves, anunciou a compra da parte podre do banco Bamerindus, que havia sofrido intervenção do Banco Central (BC) em março de 1997 e encontrava-se nos livros do Fundo Garantidor de Crédito (FGC). Com a compra, por R$ 418 milhões, o BTG terá 98% das ações do antigo banco do ex-senador e ex-ministro José Eduardo Andrade Vieira.

O principal interesse do BTG são os créditos fiscais do Bamerindus, estimados em R$ 1 bilhão, que poderão ser usados para abater a fatia de impostos a pagar do BTG, que é lucrativo. Nos nove primeiros meses de 2012, o banco obteve um lucro de R$ 1,37 bilhão. A integração contábil do Bamerindus deverá levar seis meses.

Ao lado do carioca Nacional e do baiano Econômico, o paranaense Bamerindus foi um dos três grandes bancos a sofrer intervenção do Banco Central na esteira da queda da inflação provocada pelo Plano Real.

No caso do Bamerindus, além da perda dos ganhos com a inflação, o que comprometeu a saúde financeira da instituição foram os pesados investimentos do grupo na empresa de papel Inpacel, que drenou recursos do banco e gerou um rombo estimado, à época, em R$ 4,2 bilhões.

BTG Pactual compra parte podre do Bamerindus por R$ 418 milhões - Por Cláudio Gradilone

O principal interesse do BTG são os créditos fiscais do Bamerindus, estimados em R$ 1 bilhão, que poderão ser usados para abater a fatia de impostos a pagar do BTG, que é lucrativo. Nos nove primeiros meses de 2012, o banco obteve um lucro de R$ 1,37 bilhão. A integração contábil do Bamerindus deverá levar seis meses.

Ao lado do carioca Nacional e do baiano Econômico, o paranaense Bamerindus foi um dos três grandes bancos a sofrer intervenção do Banco Central na esteira da queda da inflação provocada pelo Plano Real.

No caso do Bamerindus, além da perda dos ganhos com a inflação, o que comprometeu a saúde financeira da instituição foram os pesados investimentos do grupo na empresa de papel Inpacel, que drenou recursos do banco e gerou um rombo estimado, à época, em R$ 4,2 bilhões.

BTG Pactual compra parte podre do Bamerindus por R$ 418 milhões - Por Cláudio Gradilone

Deustche Bank

O maior banco da Alemanha afirmou em dezembro que assumiria um encargo "significativo" de reestruturação e, nesta quarta-feira, apresentou prejuízo antes de impostos de 2,6 bilhões de euros (3,5 bilhões de dólares).

A prioridade do banco era garantir maior segurança contra crises, por meio da eliminação de ativos de risco para liberar capital.

O nível de capital Tier 1, pelas regras de Basileia III, aumentou para 8% no fim de 2012, ante 6% um ano antes, o que ajudou a amenizar as dúvidas de acionistas sobre a necessidade de levantar capital.

"A mensagem mais importante é que não haverá aumento de capital", afirmou o analista Guido Hoymann, da Metzler Securities.

"A boa surpresa é que o nível de capital Tier 1 saltou para 8% no quarto trimestre e poderá chegar a entre 9% e 9,5% no fim de 2013, atendendo inteiramente a Basileia III bem antes do prazo", acrescentou.

Os fortes resultados operacionais foram ofuscados por um ajuste sem efeito caixa de valor dos ativos (impairment) de 1,9 bilhão de euros para compensar a nova estrutura do banco e reunir os ativos com baixo rendimento em uma unidade "não principal", onde a liquidação ou venda seria mais fácil.

O banco contabilizou ainda 1 bilhão de euros em encargos judiciais no quarto trimestre por conta de "decisões judiciais adversas em investigações regulatórias". O prejuízo líquido do banco no quarto trimestre foi de 2,2 bilhões de euros.

Fonte: Aqui

Espanha e Políticos

.jpg)

Estes valores não foram declarados para fins de imposto de renda. O ex-tesoureiro do partido de Rajoy está sendo investigado por manter uma conta bancária na Suíça, com valores de até 22 milhões de euros.

Conforme o Business Insider, Bárcenas é acusado de ter mantido um sistema de caixa dois para esconder os pagamentos.

Apesar da negativa de alguns membros do partido de Rajoy, aparentemente a informação é verdadeira.

Conforme o Business Insider, Bárcenas é acusado de ter mantido um sistema de caixa dois para esconder os pagamentos.

Apesar da negativa de alguns membros do partido de Rajoy, aparentemente a informação é verdadeira.

Dificuldade de pagamento

A Petrobras tem atrasado pagamentos a fornecedores e provocado dificuldades financeiras na cadeia de prestadores de serviços, após ter adotado uma política de redução de custos em meio a prejuízos na sua divisão de Abastecimento, aumentos de custos e produção estagnada.

Há também o atraso de pagamento para fundos de recebíveis criados para financiar esses prestadores de bens e serviços, observando que a estatal alterou sua política de pagamentos recentemente e vem olhando com mais rigor os contratos.

Com isso, a estatal tem demorado mais tempo para liberar os recursos. Em uma espécie de efeito dominó, os prestadores de serviços também atrasam seus compromissos financeiros.

"Não vou dizer que a Petrobras é inadimplente, mas que está em atraso. Enquanto algumas companhias estão sofrendo, estou confiante que os pagamentos serão feitos", disse Fernando Werneck, gestor de um portfólio de fundos creditórios na BI Invest, exclusivos de fornecedores da Petrobras.

Alguns dos fundos de investimento dedicados exclusivamente aos fornecedores da Petrobras registraram aumento da inadimplência.

Os pagamentos em atraso em cinco Fundos de Investimento em Direitos Creditórios (FIDC) saltaram 58,6%, para R$ 18,4 milhões, em 31 de dezembro, ante R$ 11,6 milhões, segundo uma pesquisa da agência Reuters junto à Comissão de Valores Mobiliários.

O FIDC existe para ajudar a Petrobras a terceirizar o negócio de financiamento aos fornecedores. Fundos de investimento fazem empréstimos às empresas que possuem contratos com a estatal utilizando como garantia os recebíveis junto à Petrobras.

Ao longo dos últimos dois anos a Petrobras aportou cerca de R$ 7 bilhões para ajudar os fornecedores.

PEDIDOS DE FALÊNCIAS

Problemas financeiros já empurraram algumas empresas fornecedoras da estatal menores, como a GDK, a um processo de recuperação judicial. Grandes empresas, tais como a Lupatech, tiveram que vender ativos e levantar capital novo para evitar o pior.

Preocupações sobre como fazer negócios no Brasil, onde a Petrobras é responsável por mais de 90% da produção de petróleo, levaram a uma queda de 34% nas ações da italiana Saipem na quarta-feira.

A empresa prestadora de serviços e equipamentos offshore disse que os problemas do Brasil poderiam ajudar a cortar o seu lucro em 80% em 2013. As concorrentes Subsea 7 e Technip França, ambas também fornecedoras da Petrobras, chegaram a cair mais de 6% na quarta-feira.

O programa de redução de despesas, que visa cortar custos de R$ 32 bilhões no período de 2013 a 2016, foi anunciado no final do ano passado, após a Petrobras ter acumulado nos nove primeiros meses de 2012 mais de R$ 17 bilhões em prejuízo na área de Abastecimento (combustíveis), ao mesmo tempo que tem um plano de cinco anos de investir mais de US$ 200 bilhões.

Nessa conjuntura que favorece o crescimento do passivo, a agência de classificação de risco Moody's alterou em dezembro para negativo o rating da dívida da companhia.

DIFICULDADE PARA RECEBER

Segundo fontes de empresas que prestam bens e serviços à estatal, a Petrobras tem demorado mais tempo para liberar os aditivos aos contratos.

Nas licitações, as empresas ganhavam oferecendo um orçamento abaixo do valor de mercado e depois recorriam aos aditivos, uma prática comum, já que depois esses aditivos eram liberados com mais facilidade.

"Agora há um rigoroso processo de avaliação por parte da estatal e sempre há a necessidade de mais e mais documentos. Enquanto isso, o dinheiro não sai", disse uma fonte de uma empreiteira de médio porte que presta serviço à Petrobras.

Com a demora na liberação dos pagamentos, as empresas precisam tomar empréstimo de curto prazo, disse a fonte, a custos altos, gerando um desequilíbrio nas contas.

"Em geral tem demorado uns meses a mais. Como dois terços do nosso faturamento depende de contratos com a Petrobras, há um desajuste", disse à Reuters o executivo, na condição de não ter seu nome divulgado.

Algumas empresas têm quase a totalidade das receitas atreladas aos contratos com a Petrobras e podem acabar falindo com o atraso dos pagamentos.

É o caso da Tenace Engenharia, que com 90% de faturamento oriundo da estatal pediu falência no fim do ano passado.

A empresa tinha um grande contrato de construção de uma unidade de gasolina e diesel no Polo de Guamaré, no Rio Grande do Norte. Também prestava serviços para a estatal em Urucu, no Amazonas.

Segundo uma fonte da empresa, a Petrobras não concordou em renegociar aditivos aos contratos. A Tenace enviou um comunicado aos seus credores responsabilizando a estatal pelo seu fechamento, segundo a fonte, que preferiu não ser identificada.

A construtora GDK, também grande fornecedora da estatal, teve o seu pedido de recuperação judicial aprovado no dia 10 de janeiro pela Justiça da Bahia, segundo nota enviada pela empresa à Reuters.

E a construtora Egesa, responsável por parte das obras de uma unidade de fertilizantes da Petrobras, também anunciou recentemente aos seus funcionários e credores que "está passando por uma reestruturação financeira em função do cenário econômico atual".

OUTRO LADO

Segundo a Petrobras, os pagamentos de seus compromissos "reconhecidos" são realizados de acordo com os prazos estabelecidos contratualmente.

Procurada, a estatal disse em nota que os eventuais pleitos de pagamentos adicionais aos contratados por parte dos fornecedores são submetidos a uma avaliação técnica por uma comissão constituída para este fim, bem como a uma avaliação jurídica.

"Após a conclusão deste processo, que está de acordo com contrato e com a legislação vigente, a negociação é submetida à aprovação das instâncias corporativas competentes. Dessa forma, eventuais pleitos não representam a existência de dívida por parte da Companhia", disse a estatal.

Sigilo

O banco pediu à CVM para não divulgar um fato relevante sobre as negociações.

"A companhia solicitou autorização da CVM para tratar a informação como confidencial nesse momento, considerando que seria prematura a divulgação ao mercado de possível negociação ainda em fase embrionária", segundo ata de reunião extraordinária do colegiado realizada em 10 de janeiro.

A autarquia autorizou o pleito do BB, sob algumas condições, como a de que a informação não vazasse e que não houvesse oscilação atípica na cotação das ações do BB.

No entanto, dias depois, em 18 de janeiro, o BB informou ao mercado que iniciou estudos para aumentar sua participação no BV.

Fonte: reuters

Leasing

Nova proposta de contabilização do leasing, ainda em discussão, possui o objetivo de criar no arrendatário uma contabilização de um ativo intangível (direito de uso de um bem) com o reconhecimento de um passivo (financiamento), não existindo mais a distinção entre leasing financeiro e operacional. A orientação e os cuidados sobre como lidar com a mudança estão sendo discutidos na diretoria de normas internacionais da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac).

O atual estágio de revisão da norma internacional do leasing faz parte de um projeto criado em 2010 pelas organizações mundiais que cuidam do aprimoramento das regras contábeis: International Accounting Standards Board (Iasb) e Financial Accountig Standards (Fasb). Havia previsão de alteração a partir do ano de 2012, no entanto, em função de uma série de dúvidas e sugestões a norma voltou novamente para discussão. Estima-se que no primeiro quadrimestre de 2013, haverá uma nova emissão do exposure draft.

O atual estágio de revisão da norma internacional do leasing faz parte de um projeto criado em 2010 pelas organizações mundiais que cuidam do aprimoramento das regras contábeis: International Accounting Standards Board (Iasb) e Financial Accountig Standards (Fasb). Havia previsão de alteração a partir do ano de 2012, no entanto, em função de uma série de dúvidas e sugestões a norma voltou novamente para discussão. Estima-se que no primeiro quadrimestre de 2013, haverá uma nova emissão do exposure draft.

Outro lado que precisar ser analisado é o fato de o arrendador manter o ativo objeto do leasing em suas demonstrações contábeis por um valor residual e também de um valor recebível registrado em função do contrato firmado.

Esse assunto chegou a ser debatido em setembro de 2012 pela Associação Nacional dos Executivos de Finanças, e na ocasião foi esclarecido que o novo modelo proposto influencia muito mais as demonstrações contábeis das empresas que hoje utilizam operações de leasing classificadas na norma atual como operacional. Isto ocorre com algumas empresas, em especial companhias aéreas, pois muitas de suas aeronaves não são registradas atualmente como ativos, e o contrato firmado não é reconhecido atualmente como passivo e suas consequências devem ser consideradas no mercado.

Outro ponto importante muito discutido no Brasil é a questão da linguagem XBRL e sua aplicação ao redor do mundo, com destaque aos Estados Unidos, onde a utilização é obrigatória para as empresas abertas e foi imposta pela Securities and Exchange Commission (SEC). Os formatos das demonstrações exigidos pelo conjunto de normas brasileiras diferem do formato dos International Financial Reporting Standards (IFRS) imposto pelo IASB, impossibilitando a aplicação da taxonomia no Brasil.

"Isto pode ser observado através do uso de grupos de contas no Balanço Patrimonial no Brasil que não existem nos IFRS, tais como a subdivisão de Ativo Não-Circulante em quatro grupos: Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível, o que obriga, por exemplo, à inclusão de Propriedade para Investimento no Brasil dentro do grupo de Investimentos".

Outro exemplo de divergência refere-se ao conjunto de demonstrações. No Brasil existe a obrigatoriedade da DVA, demonstração não prevista pelo IASB; desta forma, não existe taxonomia para essa demonstração nos IFRS. Foi criado um comitê no Brasil dentro do Conselho Federal de Contabilidade (CFC) para o desenvolvimento da taxonomia brasileira, com vistas à convergência internacional e que já tem agendada para o início de 2013 uma segunda audiência pública. Seu desenvolvimento conta com o apoio de órgãos regulamentadores, como Comissão de Valores Mobiliários (CVM), e da área acadêmica por meio do Laboratório de Tecnologia e Sistemas de Informação (Tecsi) da FEA.

O leasing nos balanços financeiros - 31 de Janeiro de 2013 - DCI - Marta Pelucio

Outro lado que precisar ser analisado é o fato de o arrendador manter o ativo objeto do leasing em suas demonstrações contábeis por um valor residual e também de um valor recebível registrado em função do contrato firmado.

Esse assunto chegou a ser debatido em setembro de 2012 pela Associação Nacional dos Executivos de Finanças, e na ocasião foi esclarecido que o novo modelo proposto influencia muito mais as demonstrações contábeis das empresas que hoje utilizam operações de leasing classificadas na norma atual como operacional. Isto ocorre com algumas empresas, em especial companhias aéreas, pois muitas de suas aeronaves não são registradas atualmente como ativos, e o contrato firmado não é reconhecido atualmente como passivo e suas consequências devem ser consideradas no mercado.

Outro ponto importante muito discutido no Brasil é a questão da linguagem XBRL e sua aplicação ao redor do mundo, com destaque aos Estados Unidos, onde a utilização é obrigatória para as empresas abertas e foi imposta pela Securities and Exchange Commission (SEC). Os formatos das demonstrações exigidos pelo conjunto de normas brasileiras diferem do formato dos International Financial Reporting Standards (IFRS) imposto pelo IASB, impossibilitando a aplicação da taxonomia no Brasil.

"Isto pode ser observado através do uso de grupos de contas no Balanço Patrimonial no Brasil que não existem nos IFRS, tais como a subdivisão de Ativo Não-Circulante em quatro grupos: Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível, o que obriga, por exemplo, à inclusão de Propriedade para Investimento no Brasil dentro do grupo de Investimentos".

Outro exemplo de divergência refere-se ao conjunto de demonstrações. No Brasil existe a obrigatoriedade da DVA, demonstração não prevista pelo IASB; desta forma, não existe taxonomia para essa demonstração nos IFRS. Foi criado um comitê no Brasil dentro do Conselho Federal de Contabilidade (CFC) para o desenvolvimento da taxonomia brasileira, com vistas à convergência internacional e que já tem agendada para o início de 2013 uma segunda audiência pública. Seu desenvolvimento conta com o apoio de órgãos regulamentadores, como Comissão de Valores Mobiliários (CVM), e da área acadêmica por meio do Laboratório de Tecnologia e Sistemas de Informação (Tecsi) da FEA.

O leasing nos balanços financeiros - 31 de Janeiro de 2013 - DCI - Marta Pelucio

OMC

Questionada por muitos diante da incapacidade política de concluir a Rodada Doha, a OMC vive também sérios desafios internos de administração. Hoje, os nove candidatos para dirigir a OMC começam sua sabatina na entidade em Genebra. Cada um deles, incluindo o brasileiro Roberto Azevedo, apresentará aos 158 países as ideias do que pretendem fazer se forem eleitos em maio e responderão a perguntas de diferentes delegações.

Diante de um impasse de 12 anos na Rodada Doha, disputas que se acumulam nos tribunais e ameaçada de se tornar irrelevante, a OMC vive a pior crise em seus quase 20 anos de existência. Cada um dos candidatos tentará mostrar que é o mais preparado e que tem as melhores ideias para salvar a entidade dessa marginalização cada vez maior. Mas se o debate estará centrado no papel político da organização no mundo, o novo diretor terá de tomar medidas para também resgatar a credibilidade interna da administração e adotar um controle de gastos.

Um informe de auditores sobre a situação das contas da OMC obtido pelo Estado serve de espelho dos desafios. Em suas conclusões, os auditores alertaram que "mecanismos internos para monitorar gastos precisam ser fortalecidos". O informe , restrito, é de 2012 e trata das contas de 2011.

Em 2012, o orçamento da OMC foi de 196 milhões de francos suíços. Dois terços desse dinheiro foram usados para pagar o salário de pouco mais de 600 pessoas, além de aposentadorias. Há ainda uma série de benefícios. A OMC, por exemplo, paga pelo estudo dos filhos de seus funcionários, incluindo universidade. Em 2011, mais de US$ 2 milhões foram gastos, envolvendo 117 funcionários.

Outro gasto importante da OMC é com o sistema de disputas comerciais. Em 2010, foram US$ 23 milhões e os auditores insistem que as contas desse departamento precisam ser mais transparentes. O informe cita como orçamento inicial para cópias e reproduções US$ 30 mil, quando na realidade o total chegou a US$ 1,5 milhão. Só com traduções de suas disputas, a OMC gastou mais US$ 4 milhões.

Transporte e comunicação. Um dos pontos que chamou a atenção foi o gasto com transporte dos diretores. Em 2008, a secretaria da entidade foi obrigada a pagar 113 mil horas extras a motoristas por trabalharem além do horário no contrato. Diante do custo da operação, governos pediram que a direção da OMC passasse a usar táxi fora do expediente. O número de horas extras caiu, mas há cerca de um ano, uma funcionária gastou US$ 600 em apenas uma corrida. Ao chegar na divisão que controla os gastos, os responsáveis pediram explicações. Os auditores teriam ficado satisfeitos com as justificativas.

Outro problema indicado pelos auditores foi o gasto com telefones. Em 2011, mais de US$ 650 mil foram gastos em comunicação. Outro caso recente que causou polêmica foi o surgimento de uma conta de US$ 20 mil de um celular. Para os auditores, as contas de telefonia precisam aparecer no balanço da OMC, algo que não estava sendo feito.

Um outro alvo de recomendação dos auditores foi a questão do uso de cartões de crédito. No total, 14 cartões foram fornecidos a diretores. Mas os auditores constataram que não havia uma lista dos nomes dessas pessoas com seus contatos atualizados. O informe ainda cita um dos diretores que gastou mais de US$ 11 mil antes de deixar a entidade.

O diretor-geral da OMC, o francês Pascal Lamy, também ordenou que suas contas fossem avaliadas. Para isso, foi contratado Didier Migaud, o presidente do Tribunal de Contas da França. Em outro documento, de novembro de 2012, ele chancela as contas da OMC.

Auditoria vê irregularidades nas contas da OMC - JAMIL CHADE, CORRESPONDENTE / GENEBRA - O Estado de S.Paulo

Loterias

A “fezinha” que muitos realizam quando a Mega Sena acumula rende poucos milionários, já que a probabilidade de ganhar é ínfima — mas garante uma bolada para a Caixa Econômica Federal, que administra as loterias federais. Só no ano passado o banco público recebeu R$ 1,05 bilhão por conta do elevado número de apostas, alta de 7,7% em relação a 2011.