Reportagem de hoje do Estadão noticia uma investigação dos advogados de Dantas durante da gestão do banqueiro na Brasil Telecom. A reportagem lembra que o próprio Dantas já tinha declarado existir uma relação entre pagamentos realizados pela Brasil Telecom, na gestão controlada por Daniel Dantas, e a liberação de recursos do BNDES.

Eis a reportagem:

Polícia investiga advogados de Dantas

Novos controladores pedem análise sobre os mais de R$ 20 milhões pagos na gestão do banqueiro na Brasil Telecom

Expedito Filho

Pagamentos milionários a advogados com missões jurídicas pouco claras durante a gestão do banqueiro Daniel Dantas à frente da Brasil Telecom estão, agora, sob investigação da Polícia Civil de São Paulo. Segundo dossiê entregue aos investigadores pelos atuais controladores da empresa, cinco advogados que prestaram serviços à Brasil Telecom, no período em que a empresa estava sob a administração do banco Opportunity, receberam mais de R$ 20 milhões.

Detalhe: os pagamentos foram atestados por notas fiscais de números de série próximos uns dos outros - o que levanta a possibilidade de terem sido tiradas em seguida, e não durante a prestação de serviços regulares. Escritórios que se pronunciaram sobre o caso afirmaram que trabalham de forma "artesanal" e por isso tiram poucas notas fiscais.

As notas em poder da polícia paulista, como as expedidas pelo escritório Almeida Castro Advogados Associados, do advogado Antônio Carlos Almeida Castro, amigo do ex-ministro José Dirceu, conhecido pelo apelido de Kakay, e pelo escritório Nélio Machado Advogados, são mensais e todas de valores superiores a R$ 1 milhão.

Apenas para Kakay, os pagamentos somaram R$ 7.987.107. O primeiro pagamento, a título de honorários advocatícios, foi feito em 25 de agosto de 2004, no valor exato de R$ 1.771.200. O número da nota é 0643. Um mês depois, em 27 de setembro, nova nota emitida para um pagamento no valor R$ 1.771.200. Mesmo passados mais de 30 dias, o número da nota emitida é ainda muito próximo ao da nota anterior: 0654. A nota 0667 revela um pagamento no valor de R$ 1.364.650, feito quase dois meses depois, em 17 de dezembro de 2004. Em 20 de janeiro de 2005, outro pagamento é feito, no valor de R$ 1.364.650. Número da nota: 0671.

"Meu escritório é artesanal e, por isso, emito somente uma média de duas notas por mês", justificou Kakay. Ele também tem uma justificativa para os altos valores cobrados, que estariam dentro do que é normalmente fixado por esse mercado. "Eu cobrei dentro do razoável e todos os impostos foram recolhidos. Li nos jornais a Carla Cicco (ex-presidente da BrT, aliada de Daniel Dantas) dizer que a causa era de R$ 1 bilhão. Se eu soubesse, tinha cobrado mais", ironizou.

"SINCRONIA"

Daniel Dantas contratou Kakay com a intenção de se aproximar do governo Lula. Em entrevista à revista Veja, no mês passado, Dantas foi questionado sobre o assunto. "Você confirma que a Brasil Telecom só conseguiu ter acesso ao dinheiro do BNDES depois de contratar o advogado Kakay, amigo de José Dirceu?" E Dantas respondeu: "Houve uma sincronia entre os fatos."

Kakai assegurou ontem que foi contratado para uma investigação que envolvia um prejuízo de US$ 250 milhões para a BrT, causado pela venda da Companhia Riograndense de Telecomunicações. Teria cobrado 0,5% do valor desse suposto prejuízo.

Dantas foi acusado de ter usado o pagamento a advogados para transferir dinheiro para petistas no governo e assim melhorar suas relações com a gestão Lula e os fundos de pensão que detinham participação na BrT. Ele negou, dizendo que "contratos menores" como esses não passavam por ele, sendo decididos pelo conselho de administração da companhia.

O escritório Nélio Machado Advogados também emitiu notas para a Brasil Telecom, mas apenas a partir de março de 2005. E diferentemente de Kakay, que cobrou apenas a título de honorários advocatícios, no caso do criminalista Nélio Machado a natureza do serviço prestado seria "assessoria jurídica". Os valores apresentados também são elevados e as notas são quase seqüenciais.

Outro escritório, Wilson Mirza e Advogados, emitiu quatro notas fiscais de números 0154, 0155, 0157 e 0159 , no período de março de 2004 a outubro de 2005. No último pagamento, o valor da nota emitida foi de R$ 1.636.308.

A soma total dos pagamentos a advogados, de acordo com a notícia-crime, supera R$ 20 milhões. A atual administração da Br-T, nomeada pelos fundos de pensão que a controlam, não encontrou, segundo o pedido de inquérito, contrapartida que justificasse esse gasto volumoso.

03 junho 2006

02 junho 2006

Pão de Açúcar - 2

Uma notícia muito parecida com a que foi postada anteriormente sobre o Pão de Açúcar foi publicada no The Wall Street Journal:

Abilio Diniz impõe dieta de gastos ao Pão de Açúcar para manter liderança

June 2, 2006 4:05 a.m.

Por Geraldo Samor

The Wall Street Journal

SÃO PAULO — Depois de resgatar a rede de supermercados da família da beira da falência no começo dos anos 90 e transformar a Companhia Brasileira de Distribuição SA na maior varejista do Brasil, Abilio Diniz virou uma espécie de guru empresarial.

Mas agora, Diniz, um maratonista de 69 anos de idade que preside o conselho da empresa e a controla junto com a francesa Casino Guichard-Perrachon & Cie., está suando para mostrar que não perdeu o fôlego.

O Grupo Pão de Açúcar enfrenta problemas em duas frentes. A empresa está sendo atacada pela concorrência de supermercados barateiros e da americana Wal-Mart Stores Inc., que vem se expandindo no Brasil por meio de aquisições. Diniz também precisa resolver o problema da queda das vendas causada pela deflação nos preços de alimentos, que correspondem a 75% das vendas do Pão de Açúcar.

[heard]

Mesmo assim, esses problemas não evitaram a alta das ações da empresa. Em dólar, elas subiram 52% nos últimos 12 meses, pouco acima dos 51% de alta da Bovespa. Parte do motivo, dizem investidores, é a confiança do mercado em Diniz, que vendeu a maioria de suas ações com direito a voto para a Casino por US$ 860 milhões em maio de 2005 e injetou parte do dinheiro de volta na empresa, o que permitiu que ela reduzisse sua dívida líquida a zero.

Ontem, os ADRs da Companhia Brasileira de Distribuição, a holding do Pão de Açúcar, fecharam a US$ 33,50 na Bolsa de Nova York, com alta de 1,4%

No fim do ano passado, Diniz também apresentou uma estratégia de cortar custos agressivamente e repassar a economia aos consumidores, embora não tenha se comprometido com um valor específico. Ele e sua família detêm 43% da empresa, a maior parte em ações sem direito a voto.

Os próximos trimestres serão cruciais para mostrar se Diniz — cujo livro Caminhos e Escolhas, sobre a importância da atividade física, da fé e do autoconhecimento, já vendeu 200.000 cópias — consegue cumprir o prometido. Carlos Roberto Scretas, que há muito investe em ações do Pão de Açúcar para a firma de administração de recursos Schroder Investment Management — que tem US$ 1 bilhão em fundos de ações no Brasil —, diz que um Pão de Açúcar mais enxuto conseguirá cobrar preços menores e atrair mais consumidores. As ações do grupo também estão mais baratas do que de outras varejistas latino-americanas. Elas são negociados por cerca de 18 vezes o lucro esperado em 2006, enquanto as da Wal-Mart de México SA estão em quase 25.

Mas há os menos otimistas, como Adriano Blanaru, analista da Link Corretora, de São Paulo. Ele diz que o crescimento do lucro vai ser limitado pelo aumento da concorrência, que requer enormes e constantes investimentos em novas lojas. Blanaru, que tem uma classificação de "venda" para a ação, não tem nenhuma ação do Pão de Açúcar, e a Link Corretora não investe em papéis da empresa para os clientes cujos portfólios ela administra.

[heard2]

Dados recentes sugerem que Diniz está no caminho certo. No primeiro trimestre, o grupo manteve seus custos estáveis em relação a um ano antes, apesar de ter aberto oito novos supermercados nos últimos 12 meses, diz Juliana Rozenbaum, analista do Deutsche Bank AG em São Paulo, que tem recomendação de "compra" para a ação e acredita que ela possa chegar a US$ 53 por ADR.

Um porta-voz da empresa disse que a diretoria do Pão de Açúcar acredita que está tomando as medidas adequadas e tentando novas estratégias, como abrir farmácias e postos de gasolina em seus supermercados e se concentrar na venda de produtos não-alimentícios.

A receita do Pão de Açúcar, que tem 555 lojas em 15 Estados, está sendo prejudicada por um inimigo inusitado num país que há muito tenta manter os preços sob controle: a deflação. Os preços de alimentos caíram 3% nos últimos 12 meses, graças às enormes safras e aos baixos preços internacionais de commodities de exportação, como a soja. Isso levou o Pão de Açúcar a divulgar quedas no faturamento das lojas existentes há pelo menos um ano em 5 dos últimos 12 meses. A queda prejudica o lucro porque a empresa tem custos fixos. O Pão de Açúcar teve lucro de R$ 257 milhões e receita líquida de R$ 13,4 bilhões em 2005. No primeiro trimestre deste ano, lucrou R$ 60,2 milhões com receita de R$ 3,3 bilhões.

Como não pode combater a deflação, Diniz — que corre de manhã, malha na hora do almoço e joga squash à noite — está forçando sua empresa a entrar numa dieta de gastos. Em novembro passado, ele cancelou o contrato com todas as agências de propaganda que atendiam ao grupo e transferiu o trabalho para o departamento interno de publicidade. Ele também adotou na empresa o orçamento base zero, um processo pelo qual os diretores trabalham em orçamentos anuais sem levar em conta o que gastaram no ano anterior. Essa técnica ajuda a eliminar gastos desnecessários.

Diniz diz que seu maior problema é a concorrência desleal. No Rio, o Estado que considera o mais difícil para o seu negócio, o Pão de Açúcar até agora não conseguiu fazer o governo endurecer com os concorrentes que segundo ele reduzem os preços sonegando o fisco.

Para manter o ritmo, Diniz planeja gastar US$ 1,1 bilhão para abrir 120 supermercados e 40 hipermercados nos próximos quatro anos.

Abilio Diniz impõe dieta de gastos ao Pão de Açúcar para manter liderança

June 2, 2006 4:05 a.m.

Por Geraldo Samor

The Wall Street Journal

SÃO PAULO — Depois de resgatar a rede de supermercados da família da beira da falência no começo dos anos 90 e transformar a Companhia Brasileira de Distribuição SA na maior varejista do Brasil, Abilio Diniz virou uma espécie de guru empresarial.

Mas agora, Diniz, um maratonista de 69 anos de idade que preside o conselho da empresa e a controla junto com a francesa Casino Guichard-Perrachon & Cie., está suando para mostrar que não perdeu o fôlego.

O Grupo Pão de Açúcar enfrenta problemas em duas frentes. A empresa está sendo atacada pela concorrência de supermercados barateiros e da americana Wal-Mart Stores Inc., que vem se expandindo no Brasil por meio de aquisições. Diniz também precisa resolver o problema da queda das vendas causada pela deflação nos preços de alimentos, que correspondem a 75% das vendas do Pão de Açúcar.

[heard]

Mesmo assim, esses problemas não evitaram a alta das ações da empresa. Em dólar, elas subiram 52% nos últimos 12 meses, pouco acima dos 51% de alta da Bovespa. Parte do motivo, dizem investidores, é a confiança do mercado em Diniz, que vendeu a maioria de suas ações com direito a voto para a Casino por US$ 860 milhões em maio de 2005 e injetou parte do dinheiro de volta na empresa, o que permitiu que ela reduzisse sua dívida líquida a zero.

Ontem, os ADRs da Companhia Brasileira de Distribuição, a holding do Pão de Açúcar, fecharam a US$ 33,50 na Bolsa de Nova York, com alta de 1,4%

No fim do ano passado, Diniz também apresentou uma estratégia de cortar custos agressivamente e repassar a economia aos consumidores, embora não tenha se comprometido com um valor específico. Ele e sua família detêm 43% da empresa, a maior parte em ações sem direito a voto.

Os próximos trimestres serão cruciais para mostrar se Diniz — cujo livro Caminhos e Escolhas, sobre a importância da atividade física, da fé e do autoconhecimento, já vendeu 200.000 cópias — consegue cumprir o prometido. Carlos Roberto Scretas, que há muito investe em ações do Pão de Açúcar para a firma de administração de recursos Schroder Investment Management — que tem US$ 1 bilhão em fundos de ações no Brasil —, diz que um Pão de Açúcar mais enxuto conseguirá cobrar preços menores e atrair mais consumidores. As ações do grupo também estão mais baratas do que de outras varejistas latino-americanas. Elas são negociados por cerca de 18 vezes o lucro esperado em 2006, enquanto as da Wal-Mart de México SA estão em quase 25.

Mas há os menos otimistas, como Adriano Blanaru, analista da Link Corretora, de São Paulo. Ele diz que o crescimento do lucro vai ser limitado pelo aumento da concorrência, que requer enormes e constantes investimentos em novas lojas. Blanaru, que tem uma classificação de "venda" para a ação, não tem nenhuma ação do Pão de Açúcar, e a Link Corretora não investe em papéis da empresa para os clientes cujos portfólios ela administra.

[heard2]

Dados recentes sugerem que Diniz está no caminho certo. No primeiro trimestre, o grupo manteve seus custos estáveis em relação a um ano antes, apesar de ter aberto oito novos supermercados nos últimos 12 meses, diz Juliana Rozenbaum, analista do Deutsche Bank AG em São Paulo, que tem recomendação de "compra" para a ação e acredita que ela possa chegar a US$ 53 por ADR.

Um porta-voz da empresa disse que a diretoria do Pão de Açúcar acredita que está tomando as medidas adequadas e tentando novas estratégias, como abrir farmácias e postos de gasolina em seus supermercados e se concentrar na venda de produtos não-alimentícios.

A receita do Pão de Açúcar, que tem 555 lojas em 15 Estados, está sendo prejudicada por um inimigo inusitado num país que há muito tenta manter os preços sob controle: a deflação. Os preços de alimentos caíram 3% nos últimos 12 meses, graças às enormes safras e aos baixos preços internacionais de commodities de exportação, como a soja. Isso levou o Pão de Açúcar a divulgar quedas no faturamento das lojas existentes há pelo menos um ano em 5 dos últimos 12 meses. A queda prejudica o lucro porque a empresa tem custos fixos. O Pão de Açúcar teve lucro de R$ 257 milhões e receita líquida de R$ 13,4 bilhões em 2005. No primeiro trimestre deste ano, lucrou R$ 60,2 milhões com receita de R$ 3,3 bilhões.

Como não pode combater a deflação, Diniz — que corre de manhã, malha na hora do almoço e joga squash à noite — está forçando sua empresa a entrar numa dieta de gastos. Em novembro passado, ele cancelou o contrato com todas as agências de propaganda que atendiam ao grupo e transferiu o trabalho para o departamento interno de publicidade. Ele também adotou na empresa o orçamento base zero, um processo pelo qual os diretores trabalham em orçamentos anuais sem levar em conta o que gastaram no ano anterior. Essa técnica ajuda a eliminar gastos desnecessários.

Diniz diz que seu maior problema é a concorrência desleal. No Rio, o Estado que considera o mais difícil para o seu negócio, o Pão de Açúcar até agora não conseguiu fazer o governo endurecer com os concorrentes que segundo ele reduzem os preços sonegando o fisco.

Para manter o ritmo, Diniz planeja gastar US$ 1,1 bilhão para abrir 120 supermercados e 40 hipermercados nos próximos quatro anos.

01 junho 2006

China x Vale

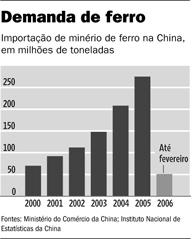

Reportagem do Wall Street Journal informa de uma luta entre a China, grande consumidora de insumos para sua indústria crescente, e os grandes produtores. A reportagem cita o exemplo do gás GNL, que a China considerou caro demais. Para tentar vencer os produtores, a China decidiu substituir o gás por carvão mineral doméstico.

Nesse momento a China procura evitar o aumento nos preços do minério de ferro. Esse produto é controlado por três grandes empresas no mundo, entre elas a brasileira Vale do Rio Doce. Em 2005 os consumidores tiveram que pagar mais de 70% pelo produto. Isso naturalmente refletiu no lucro recorde da Vale em 2005, quando a margem líquida foi de quase 50%. Em 2006 os produtores já conseguiram um aumento de 19% com alguns países asiáticos, mas a China quer resistir.

A seguir, a reportagem completa:

China quer usar tamanho de seu mercado para conter os preços das commodities

June 1, 2006 4:05 a.m.

Por Patrick Barta

The Wall Street Journal

Um confronto entre a China e as maiores mineradoras do mundo sobre o preço do minério de ferro ressalta o desejo do país de usar seu poder de barganha como um grande comprador de matérias-primas num esforço para deter a desenfreada alta dos custos, algo que pode ter implicações para a economia global.

A economia chinesa é uma força propulsora por trás do recente aumento da demanda e dos preços de petróleo, cobre e uma série de outras commodities. Pequim está tentando usar essa força para empurrar os preços para baixo. Se bem-sucedida, a iniciativa pode beneficiar indústrias e consumidores mundo afora que hoje arcam com os mais altos preços das commodities em uma geração — e geralmente culpam a China pela situação. Mas se os esforços chineses terão algum efeito significativo, ainda é uma questão em aberto.

Em alguns casos, a China está se recusando a comprar commodities que ela considera muito caras, retirando uma fonte de demanda do mercado. Em outros casos, está aumentando os esforços para desenvolver fontes alternativas ou acumular estoques de minerais, podendo assim puxar o tapete das mineradoras, que querem limitar o número de novas minas para manter os preços altos.

[iron]

Muitos especialistas em commodities duvidam que a China vá conseguir derrubar os preços tão cedo. As táticas do país têm sido até agora atrapalhadas e anticompetitivas, argumentam muitos analistas, e muitas de suas tentativas de escavar novas fontes de oferta não tiveram sucesso. Além do mais, a China precisa tanto de matérias-primas para construir estradas, fábricas, conjuntos habitacionais e outras coisas que seu poder de barganha é limitado no curto prazo.

Funcionários do Ministério do Comércio e da Comissão Nacional do Desenvolvimento e Reforma, a principal agência de planejamento do país, dizem que o governo não se envolve na negociação de preços de commodities industriais específicas, deixando isso para empresas individuais. Mas o governo chinês já disse que está preocupado com o impacto econômico dos altos preços das commodities, e muitos economistas acreditam que as últimas medidas sugerem uma estratégia mais coordenada. Isso seria fácil de pôr em prática, já que muitas das empresas que mais consomem recursos naturais na China são estatais.

No ano passado, a petrolífera estatal chinesa Cnooc Ltd. recusou-se a assinar novos contratos para gás natural liquefeito, ou GNL, depois de ter concluído que o preço havia subido demais. Em vez disso, a China está contando mais com o carvão mineral doméstico para alimentar suas usinas energéticas, embora fazê-lo aumente a degradação ambiental. A decisão retirou uma das maiores fontes de demanda nova no mercado internacional de GNL e pode resultar em preços menores do que se esperava anteriormente, se a demanda da China não voltar a subir.

A China está batendo o pé em relação ao minério de ferro. Geralmente, o preço do minério de ferro é decidido em discretas reuniões todos os anos entre as produtoras e as siderúrgicas que o consomem. Três empresas — a Companhia Vale do Rio Doce e as gigantes anglo-australianas BHP Billiton e Rio Tinto — controlam cerca de 75% do mercado mundial de exportação do minério, o que lhes dá mais poder de barganha. No ano passado, elas obrigaram as siderúrgicas a engolir um aumento sem precedentes de 72%.

Este ano, siderúrgicas do Japão, Coréia do Sul e Europa aceitaram um aumento de 19%. Mas a China, rompendo com a tradição, recusou-se a aceitar esse jogo. Os líderes da indústria siderúrgica chinesa dizem que as mineradoras precisam considerar o enorme tamanho do mercado da China quando negociam preços lá e oferecer seus recursos minerais com um desconto. A China já é o maior consumidor mundial de minério de ferro.

A maioria dos analistas acredita que a China vai perder na atual rodada de negociações, e pode entregar os pontos a qualquer momento. Mas no longo prazo, a teimosia pode levar a mudanças na maneira como o preço do minério de ferro é negociado. A China pode, por exemplo, decidir comprar mais no mercado à vista de países como a Índia. Embora isso possa custar-lhe mais atualmente, pode também provocar uma mudança que diluiria o poder das mineradoras no longo prazo.

31 maio 2006

Redução da Exigência para Crédito

Outra reportagem enviada por Ricardo Viana

Proposta do BC reduz exigências para crédito imobiliário e varejo

Alex Ribeiro

23/05/2006

Os bancos poderão alavancar ainda mais seus empréstimos de varejo e imobiliários, caso seja aprovado um conjunto de normas colocado sob consulta pública pelo Banco Central. São ao todo três resoluções e sete circulares, que, entre outros pontos, reduzem as exigências de capital próprio dos bancos para fazer frente a riscos de perda inesperada nesses dois tipos de operação de crédito. As regras também diminuem a exigência de capital para posições em câmbio e, de outro lado, criam novas exigências de capital para cobrir riscos de operações com commodities, com cupom cambial e ações.

O conjunto de normas, que foi divulgado na página do BC na internet, faz parte do cronograma de implantação no Brasil do chamado acordo da Basiléia 2, um entendimento internacional aprovado em 2004 para fortalecer a regulação prudencial do sistema financeiro. Sugestões para aperfeiçoar as propostas do BC são aceitas até 21 de julho.

O princípio básico por trás desse acordo é que os bancos coloquem capital próprio em cada uma de suas operações ativas e passivas para que, no caso de perdas inesperadas, seja menor o risco de prejuízo para os depositantes. O capital próprio mínimo dos bancos, tecnicamente chamado de patrimônio líquido exigido (PLE), é calculado segundo diversas fórmulas, uma para cada grupo de ativo e passivo, como operações de crédito, risco de juros e exposição cambial. A proposta apresentada pelo BC muda os parâmetros de algumas dessas formulas e cria novas.

No caso dos empréstimos de varejo, a norma foi suavizada, de modo que, em termos práticos, os bancos terão que ter capital próprio 25% menor para bancar os riscos inesperados nessas operações. No caso das operações de crédito, o capital mínimo é calculado em duas etapas. Primeiro, aplica-se um percentual sobre o valor da operação, de acordo com o seu risco. Depois, calcula-se 11% do valor encontrado na primeira etapa. O resultado é o capital próprio requerido para cobrir o risco de perda inesperada em operações de crédito.

A norma atual obriga que, na primeira etapa do cálculo, seja aplicado um percentual de 100% sobre o valor das operações de varejo - percentual idêntico ao aplicado à maior parte das operações de crédito. A proposta apresentada pelo BC reduz o percentual para o varejo para 75%. "São operações com risco mais diversificado", justifica o diretor de Normas do BC, Alexandre Tombini.

Na minuta colocada sob consulta pública, o BC conceitua operações de varejo como aquelas feitas com pessoa física ou empresas com faturamento anual de até R$ 2,4 milhões; realizadas por instrumentos típicos de varejo, como crédito direto ao consumidor, cartões de crédito e financiamento de automóveis; cuja exposição do banco com o cliente não seja superior a R$ 100 mil; e com valores que não representam mais de 0,2% da carteira de varejo do banco.

O BC também pretende aliviar, em 30%, a exigência de capital para as operações de crédito imobiliário. Como todas as demais operações de crédito, nos empréstimos imobiliários o capital é calculado em duas etapas. Na regra em vigor, primeiro aplica-se um percentual de 50% sobre o valor das operações. Depois, o banco separa o equivalente a 11% em capital próprio para cobrir riscos inesperados de perda. O que o BC quer reduzir o percentual da primeira etapa - em vez de 50%, seria usado 35%.

A regra mais suave, porém, seria aplicada apenas a financiamentos de imóveis residenciais garantidos por alienação fiduciária, desde que o saldo devedor não supere 50% do valor da garantia - que normalmente é o próprio imóvel. O percentual de 50% continua a ser aplicado, porém, nos empréstimos habitacionais garantidos com alienação fiduciária, cujos saldos devedores estejam entre 50% e 90% do valor do imóvel; e nas operações garantidas por hipotecas, desde que o saldo não equivalha a mais de 90% da garantias.

Também foi reduzida a exigência de capital para cobrir perdas inesperadas em operações de câmbio. Pela regra anterior, os bancos tinham de ter capital próprio equivalente a 50% das operações em ouro, moedas estrangeiras e operações sujeitas à variação cambial. A norma proposta só exige 30%.

Na prática, custará menos para os bancos manterem posição comprada ou vendida em moeda estrangeira. Tombini negou que a medida tenha qualquer intenção de interferir na tendência da cotação do dólar. "É bom lembrar que a regra vale para quem tem posição ativa ou passiva em dólar", disse. "Ou seja, vale tanto para quem aposta a favor do dólar ou contra do dólar." Segundo ele, a proposta teria caráter apenas prudencial, para garantir solidez ao sistema financeiro.

A norma propõe a criação de exigência de capital para operações com "commodities". Essa exigência seria calculada em duas etapas. Primeiro, seria calculada uma exigência de capital de 15% para o valor absoluto da exposição líquida em "commodities" -ou seja, a posição comprada menos a vendida em determinados tipos de "commodities". A essa exigência se somaria mais uma parcela de 3% incidente sobre as posições brutas aplicadas nessas mesmas "commodities".

A proposta também visa a instituir exigência de capital para as posições de cupom cambial em dólar dos Estados Unidos (juros recebidos em aplicação referenciada em moeda estrangeira). O montante de capital será calculado de acordo com um modelo de "value at risk" - a exemplo do modelo adotado para risco de mercado com juros - com os parâmetros definidos pelo BC. Também foi criada uma fórmula de cálculo de exigência de capital de ações para negociação imediata, que considera os grupos de ações negociadas em um mesmo país.

Tombini não revelou qual será o impacto líquido das medidas na exigência total de capital do sistema financeiro. "Fizemos nosso cálculos, para fazer as propostas", disse. "Agora queremos ouvir a avaliação do mercado."

O BC propõe também mudar a fórmula de cálculo do patrimônio de referência, que hoje é dividido em dois níveis, o 1 e o 2. No nível 1, está basicamente o patrimônio líquido, enquanto que no nível 2 está, por exemplo, as dívidas subordinadas. A proposta retira, entretanto, do capital nível 1 os ágios pagos na aquisição de investimentos - incluindo operações em que um banco compra outro. O chefe do Departamento de Normas do BC, Amaro Gomes, explica que a regra só se aplicaria a novas operações. "De qualquer forma, queremos ouvir dos participantes do mercado as suas avaliações sobre os impactos dessa proposta", disse.

Valor Econômico

Proposta do BC reduz exigências para crédito imobiliário e varejo

Alex Ribeiro

23/05/2006

Os bancos poderão alavancar ainda mais seus empréstimos de varejo e imobiliários, caso seja aprovado um conjunto de normas colocado sob consulta pública pelo Banco Central. São ao todo três resoluções e sete circulares, que, entre outros pontos, reduzem as exigências de capital próprio dos bancos para fazer frente a riscos de perda inesperada nesses dois tipos de operação de crédito. As regras também diminuem a exigência de capital para posições em câmbio e, de outro lado, criam novas exigências de capital para cobrir riscos de operações com commodities, com cupom cambial e ações.

O conjunto de normas, que foi divulgado na página do BC na internet, faz parte do cronograma de implantação no Brasil do chamado acordo da Basiléia 2, um entendimento internacional aprovado em 2004 para fortalecer a regulação prudencial do sistema financeiro. Sugestões para aperfeiçoar as propostas do BC são aceitas até 21 de julho.

O princípio básico por trás desse acordo é que os bancos coloquem capital próprio em cada uma de suas operações ativas e passivas para que, no caso de perdas inesperadas, seja menor o risco de prejuízo para os depositantes. O capital próprio mínimo dos bancos, tecnicamente chamado de patrimônio líquido exigido (PLE), é calculado segundo diversas fórmulas, uma para cada grupo de ativo e passivo, como operações de crédito, risco de juros e exposição cambial. A proposta apresentada pelo BC muda os parâmetros de algumas dessas formulas e cria novas.

No caso dos empréstimos de varejo, a norma foi suavizada, de modo que, em termos práticos, os bancos terão que ter capital próprio 25% menor para bancar os riscos inesperados nessas operações. No caso das operações de crédito, o capital mínimo é calculado em duas etapas. Primeiro, aplica-se um percentual sobre o valor da operação, de acordo com o seu risco. Depois, calcula-se 11% do valor encontrado na primeira etapa. O resultado é o capital próprio requerido para cobrir o risco de perda inesperada em operações de crédito.

A norma atual obriga que, na primeira etapa do cálculo, seja aplicado um percentual de 100% sobre o valor das operações de varejo - percentual idêntico ao aplicado à maior parte das operações de crédito. A proposta apresentada pelo BC reduz o percentual para o varejo para 75%. "São operações com risco mais diversificado", justifica o diretor de Normas do BC, Alexandre Tombini.

Na minuta colocada sob consulta pública, o BC conceitua operações de varejo como aquelas feitas com pessoa física ou empresas com faturamento anual de até R$ 2,4 milhões; realizadas por instrumentos típicos de varejo, como crédito direto ao consumidor, cartões de crédito e financiamento de automóveis; cuja exposição do banco com o cliente não seja superior a R$ 100 mil; e com valores que não representam mais de 0,2% da carteira de varejo do banco.

O BC também pretende aliviar, em 30%, a exigência de capital para as operações de crédito imobiliário. Como todas as demais operações de crédito, nos empréstimos imobiliários o capital é calculado em duas etapas. Na regra em vigor, primeiro aplica-se um percentual de 50% sobre o valor das operações. Depois, o banco separa o equivalente a 11% em capital próprio para cobrir riscos inesperados de perda. O que o BC quer reduzir o percentual da primeira etapa - em vez de 50%, seria usado 35%.

A regra mais suave, porém, seria aplicada apenas a financiamentos de imóveis residenciais garantidos por alienação fiduciária, desde que o saldo devedor não supere 50% do valor da garantia - que normalmente é o próprio imóvel. O percentual de 50% continua a ser aplicado, porém, nos empréstimos habitacionais garantidos com alienação fiduciária, cujos saldos devedores estejam entre 50% e 90% do valor do imóvel; e nas operações garantidas por hipotecas, desde que o saldo não equivalha a mais de 90% da garantias.

Também foi reduzida a exigência de capital para cobrir perdas inesperadas em operações de câmbio. Pela regra anterior, os bancos tinham de ter capital próprio equivalente a 50% das operações em ouro, moedas estrangeiras e operações sujeitas à variação cambial. A norma proposta só exige 30%.

Na prática, custará menos para os bancos manterem posição comprada ou vendida em moeda estrangeira. Tombini negou que a medida tenha qualquer intenção de interferir na tendência da cotação do dólar. "É bom lembrar que a regra vale para quem tem posição ativa ou passiva em dólar", disse. "Ou seja, vale tanto para quem aposta a favor do dólar ou contra do dólar." Segundo ele, a proposta teria caráter apenas prudencial, para garantir solidez ao sistema financeiro.

A norma propõe a criação de exigência de capital para operações com "commodities". Essa exigência seria calculada em duas etapas. Primeiro, seria calculada uma exigência de capital de 15% para o valor absoluto da exposição líquida em "commodities" -ou seja, a posição comprada menos a vendida em determinados tipos de "commodities". A essa exigência se somaria mais uma parcela de 3% incidente sobre as posições brutas aplicadas nessas mesmas "commodities".

A proposta também visa a instituir exigência de capital para as posições de cupom cambial em dólar dos Estados Unidos (juros recebidos em aplicação referenciada em moeda estrangeira). O montante de capital será calculado de acordo com um modelo de "value at risk" - a exemplo do modelo adotado para risco de mercado com juros - com os parâmetros definidos pelo BC. Também foi criada uma fórmula de cálculo de exigência de capital de ações para negociação imediata, que considera os grupos de ações negociadas em um mesmo país.

Tombini não revelou qual será o impacto líquido das medidas na exigência total de capital do sistema financeiro. "Fizemos nosso cálculos, para fazer as propostas", disse. "Agora queremos ouvir a avaliação do mercado."

O BC propõe também mudar a fórmula de cálculo do patrimônio de referência, que hoje é dividido em dois níveis, o 1 e o 2. No nível 1, está basicamente o patrimônio líquido, enquanto que no nível 2 está, por exemplo, as dívidas subordinadas. A proposta retira, entretanto, do capital nível 1 os ágios pagos na aquisição de investimentos - incluindo operações em que um banco compra outro. O chefe do Departamento de Normas do BC, Amaro Gomes, explica que a regra só se aplicaria a novas operações. "De qualquer forma, queremos ouvir dos participantes do mercado as suas avaliações sobre os impactos dessa proposta", disse.

Valor Econômico

Desempenho depende da pronúncia do nome da empresa

Sou assinante do Estadão e não tinha visto essa notícia, que o Ricardo Vianna enviou. Muito interessante:

Performance da ações é ligada à pronúncia do nome da empresa

30/5/2006

Estadão

A facilidade em pronunciar o nome de uma empresa e a sigla que a representa na lista de cotações influencia a performance do papel nos dias que se seguem à oferta pública inicial, descobriram dois psicólogos da Universidade de Princeton. Um novo estudo sobre ofertas públicas iniciais (IPOs, na sigla em inglês) de duas importantes bolsas de valores dos EUA mostram que as pessoas têm mais probabilidade de comprar ações novas com nomes fáceis de pronunciar, de acordo com os pesquisadores Adam Alter e Danny Oppenheimer. O efeito se estende à facilidade de pronúncia do símbolo de cotação, geralmente com algumas poucas letras.

"A pesquisa mostra que as pessoas tomam atalhos mentais, mesmo quando se trata de investimento, quando aprece que deveriam querer ser mais racionais", disse Oppenheimer. O trabalho será publicado na edição desta terça-feira do periódico Proceedings of the National Academy of Sciences.

A pesquisa começou com outro objetivo em mente: os pesquisadores pediram a um grupo de estudantes que estimasse como uma série de ações de empresas fictícias iria se sair na bolsa. "Na época, nosso objetivo principal era estudar se poderíamos manipular como as pessoas interpretam a sensação de que é fácil entender uma informação".

No entanto, a correlação entre pronúncia e previsões positivas mostrou-se forte - não importava como os pesquisadores manipulassem a situação, os estudantes acreditavam que as ações com nomes fáceis iriam se sair melhor.

Com esse dado, os cientistas resolveram analisar as performances em duas grandes bolsas - a de Nova York e a Americana. O efeito se manteve no mundo real: quanto mais "fluente" fossem o nome e o símbolo, melhor tinha sido o lançamento do papel.

Fonte:

Estadão

Performance da ações é ligada à pronúncia do nome da empresa

30/5/2006

Estadão

A facilidade em pronunciar o nome de uma empresa e a sigla que a representa na lista de cotações influencia a performance do papel nos dias que se seguem à oferta pública inicial, descobriram dois psicólogos da Universidade de Princeton. Um novo estudo sobre ofertas públicas iniciais (IPOs, na sigla em inglês) de duas importantes bolsas de valores dos EUA mostram que as pessoas têm mais probabilidade de comprar ações novas com nomes fáceis de pronunciar, de acordo com os pesquisadores Adam Alter e Danny Oppenheimer. O efeito se estende à facilidade de pronúncia do símbolo de cotação, geralmente com algumas poucas letras.

"A pesquisa mostra que as pessoas tomam atalhos mentais, mesmo quando se trata de investimento, quando aprece que deveriam querer ser mais racionais", disse Oppenheimer. O trabalho será publicado na edição desta terça-feira do periódico Proceedings of the National Academy of Sciences.

A pesquisa começou com outro objetivo em mente: os pesquisadores pediram a um grupo de estudantes que estimasse como uma série de ações de empresas fictícias iria se sair na bolsa. "Na época, nosso objetivo principal era estudar se poderíamos manipular como as pessoas interpretam a sensação de que é fácil entender uma informação".

No entanto, a correlação entre pronúncia e previsões positivas mostrou-se forte - não importava como os pesquisadores manipulassem a situação, os estudantes acreditavam que as ações com nomes fáceis iriam se sair melhor.

Com esse dado, os cientistas resolveram analisar as performances em duas grandes bolsas - a de Nova York e a Americana. O efeito se manteve no mundo real: quanto mais "fluente" fossem o nome e o símbolo, melhor tinha sido o lançamento do papel.

Fonte:

Estadão

30 maio 2006

As Multis do Brasil

A questão da Bolívia expôs um problema até então relegado ao segundo plano: as empresas brasileiras que são hoje multinacionais. O volume de investimento de algumas companhias nacionais em outros países tem aumentado significativamente, como uma forma de conquistar novos mercados e, até certo ponto, defender a posição no mercado nacional. De acordo com os dados do BACEN, divulgados hoje na Gazeta Mercantil, os ativos das nossas multis aumentaram 44% nos últimos cinco anos.

Algumas empresas conseguem hoje um faturamento maior no exterior do que no mercado doméstico. É o caso da construtoras Odebrecht e Andrade Gutierrez. A reportagem cita outros exemplos:

A WEG (...) tem 60% do mercado de motores industriais de toda a América Latina. A Camargo Correa adquiriu a maior companhia de cimento da Argentina.

Controladora da Santista Têxtil, a Camargo fecha nas próximas semanas joint venture com a Tavex para fornecer jeans à Espanha. (...) A Camargo também é dona da São Paulo Alpargatas, fabricante das globalizadas sandálias Havaianas. A Camargo adquiriu em junho de 2005 a cimenteira Loma Negra, ícone dos argentinos, assim como a Perez Companc, comprada pela Petrobras. A estatal brasileira tem ativos em todos os países da América do Sul, além dos Estados Unidos, África, e Ásia.

[A] Petrobras (...) está em processo de reavaliação(...)por conta da redução das receitas em dólar (com a valorização cambial). Hoje, 11% das reservas totais da companhia estão no exterior. Percentual bem menor que o de construtoras que passaram a ganhar mais fora do País.

(...) Cerca de 45% do faturamento [da Andrade Gutierrez] parte de obras no Brasil. Dez por cento encontra-se em outros países da América Latina e 32% em Portugal. No caso da Odebrecht, 41% dos contratos estão no Brasil e 44% em Portugal.

Esses investimentos trazem uma dificuldade maior para o analista das demonstrações financeiras e a necessidade de maior cuidado com a leitura dos riscos inerentes aos mesmos.

Algumas empresas conseguem hoje um faturamento maior no exterior do que no mercado doméstico. É o caso da construtoras Odebrecht e Andrade Gutierrez. A reportagem cita outros exemplos:

A WEG (...) tem 60% do mercado de motores industriais de toda a América Latina. A Camargo Correa adquiriu a maior companhia de cimento da Argentina.

Controladora da Santista Têxtil, a Camargo fecha nas próximas semanas joint venture com a Tavex para fornecer jeans à Espanha. (...) A Camargo também é dona da São Paulo Alpargatas, fabricante das globalizadas sandálias Havaianas. A Camargo adquiriu em junho de 2005 a cimenteira Loma Negra, ícone dos argentinos, assim como a Perez Companc, comprada pela Petrobras. A estatal brasileira tem ativos em todos os países da América do Sul, além dos Estados Unidos, África, e Ásia.

[A] Petrobras (...) está em processo de reavaliação(...)por conta da redução das receitas em dólar (com a valorização cambial). Hoje, 11% das reservas totais da companhia estão no exterior. Percentual bem menor que o de construtoras que passaram a ganhar mais fora do País.

(...) Cerca de 45% do faturamento [da Andrade Gutierrez] parte de obras no Brasil. Dez por cento encontra-se em outros países da América Latina e 32% em Portugal. No caso da Odebrecht, 41% dos contratos estão no Brasil e 44% em Portugal.

Esses investimentos trazem uma dificuldade maior para o analista das demonstrações financeiras e a necessidade de maior cuidado com a leitura dos riscos inerentes aos mesmos.

29 maio 2006

Pão de Açúcar corta custos

Notícia do Estado de S. Paulo informa que o Pão de Açúcar pretende cortar custos e diversificar sua atuação, incluindo a venda de móveis.

A maior rede do país está passando por uma reestruturação a entrada no ramo de móveis. Segundo a reportagem "o interesse pelos móveis se explica por ser um negócio com boas margens de lucro e porque ampliaria a variedade de produtos à venda no grupo. Estaria dentro do plano estratégico de reduzir sua dependência da venda de alimentos. Hoje, produtos fora da área alimentícia já representam 24% das vendas do Pão de Açúcar e, segundo especialistas, essa fatia poderia chegar a 30%."

O problema da área de alimentos está relacionado com ao aumento dos preços abaixo da taxa de inflação, o que faz com que esse setor seja hoje pouco atrativo para a rede. Entretanto, a reportagem não deixa claro como o setor de móveis pode ser útil para o grupo. Esse é um setor que exige uma grande quantidade de espaço físico, item valioso num supermercado.

Nesse ponto, inclusive, a reportagem chama atenção para queda na venda por metro quadrado, de R$ 13.448 em 2004 para R$ 13.404 em 2005.

Entre as medidas que estão sendo tomadas pelo grupo para redução dos custos tem-se "o corte das agências de publicidade que atendiam às diferentes bandeiras, a criação de uma central de serviços não compartilhados (para gastos administrativos) e a redução de pessoal. Em 2005, a rede cortou 645 funcionários, mas no início do ano as dispensas cresceram."

Uma análise interessante foi realizada por Marcio Kawassaki, da Fator Corretora. Para ele, o Pão de Açúcar deve "aumentar vendas num momento em que o mercado não cresce e em que o consumidor tende a fazer cada vez mais suas refeições fora de casa. Até alguns anos atrás o crescimento das maiores empresas era garantido pela aquisição de redes menores. Agora que as empresas menores foram compradas, a briga é para ganhar participação de mercado".

Clique aqui para ler a notícia completa

A maior rede do país está passando por uma reestruturação a entrada no ramo de móveis. Segundo a reportagem "o interesse pelos móveis se explica por ser um negócio com boas margens de lucro e porque ampliaria a variedade de produtos à venda no grupo. Estaria dentro do plano estratégico de reduzir sua dependência da venda de alimentos. Hoje, produtos fora da área alimentícia já representam 24% das vendas do Pão de Açúcar e, segundo especialistas, essa fatia poderia chegar a 30%."

O problema da área de alimentos está relacionado com ao aumento dos preços abaixo da taxa de inflação, o que faz com que esse setor seja hoje pouco atrativo para a rede. Entretanto, a reportagem não deixa claro como o setor de móveis pode ser útil para o grupo. Esse é um setor que exige uma grande quantidade de espaço físico, item valioso num supermercado.

Nesse ponto, inclusive, a reportagem chama atenção para queda na venda por metro quadrado, de R$ 13.448 em 2004 para R$ 13.404 em 2005.

Entre as medidas que estão sendo tomadas pelo grupo para redução dos custos tem-se "o corte das agências de publicidade que atendiam às diferentes bandeiras, a criação de uma central de serviços não compartilhados (para gastos administrativos) e a redução de pessoal. Em 2005, a rede cortou 645 funcionários, mas no início do ano as dispensas cresceram."

Uma análise interessante foi realizada por Marcio Kawassaki, da Fator Corretora. Para ele, o Pão de Açúcar deve "aumentar vendas num momento em que o mercado não cresce e em que o consumidor tende a fazer cada vez mais suas refeições fora de casa. Até alguns anos atrás o crescimento das maiores empresas era garantido pela aquisição de redes menores. Agora que as empresas menores foram compradas, a briga é para ganhar participação de mercado".

Clique aqui para ler a notícia completa

Comportamento irracional

Reportagem recente do Valor sobre finanças comportamentais

Comportamento irracional traz perdas e oportunidades

Mara Luquet

29/05/2006

Mais do que nunca os partidários da escola comportamental estão conquistando adeptos no mercado de ações. Esses estudiosos estão convencidos de que as emoções - e não aspectos fundamentalistas de uma empresa ou de uma economia - é que estão no comando das decisões da média dos investidores. Eles tendem a reagir excessivamente a notícias boas ou ruins. Por isso, o efeito manada tem ocorrido com uma freqüência maior, deixando muitas vezes para trás os pilares da chamada "eficiência" do mercado.

O debate vem aumentando e, mesmo os partidários da eficiência do mercado, reconhecem que este é um fenômeno que não pode ser desconsiderado. Ao contrário. Tanto investidores como administradores de empresas têm de considerar esse aspecto em suas rotinas de trabalho.

Um estudo da consultoria McKinsey divulgado recentemente com considerações sobre os efeitos da atitude irracional de investidores também aponta algumas oportunidades para os executivo de empresas cujas ações tenham sido alvo de euforia ou nervosismo do mercado. No trabalho, assinado por Marc Goedhart, Timothy Koller e David Wessels, os estudiosos dizem que um momento de alta ou queda irracional dos preços das ações pode ser interessante para que o executivo da empresa considere algumas atitudes estratégicas.

Um exemplo é emitir ações quando os preços estão com alta que supera o valor intrínseco da empresa ou ainda aproveitar esses momentos para fazer aquisição de outros ativos utilizando as ações da empresa como moeda em lugar do desembolso de recursos. Já se os preços estão muito depreciados de forma irracional, o melhor é iniciar um programa de recompra das ações.

Para eles, é certo que o comportamento irracional do investidor leva o mercado para direções na maior parte das vezes errada, pressionando excessivamente o preço de uma ação tanto para cima como para baixo. Para os administradores dessas empresas, a questão crítica é saber com que freqüência esses desvios ocorrem, quando eles acontecem e se são significantes o bastante para afetar o processo de decisão de investimentos da empresa.

Já para você investidor, conhecer esse fenômeno e ficar atento as suas ocorrências é importante, basicamente porque ele pode proporcionar excelentes negócios tanto na hora de vender suas ações (aproveitando os momentos de alta irracional) quanto para recompor sua carteira de investimentos em momentos de nervosismo exagerado.

Afinal, isso é o que todos procuram: as ações baratas. Pois comprar uma ação barata é garantia de lucro, às vezes lucros enormes, capazes de construir fortunas ao longo do tempo.

No entanto, não se engane. O fato de o preço de uma ação estar baixo não significa que ela está barata. Os chamados investidores do contra ("contrarian investors") adoram esses momentos porque o que eles gostam é exatamente de ir contra o mercado. Assim, eles se dispõem a comprar uma ação depois de um declínio sustentado do preço, na expectativa de uma retomada. "Eles acreditam que uma ação que tenha perdido de 80% a 90% de seu preço no pico tem muito mais chances de ser uma pechincha", diz o professor Aswath Damodaran no livro "Mitos de Investimentos", editado no Brasil pela Prentice Hall.

Mas Damodaran adverte que a bonança depois da tempestade não é uma regra. Montar uma estratégia que foque apenas em ações perdedoras tem um risco elevado que não deve ser desprezado. Assim, diz Damodaran, é necessário uma análise mais acurada e o investidor deve colocar alguns filtros para formar essa carteira. Um deles que pode ser bastante útil nessa estratégia é o que ele chama de catalisadores de melhorias.

Por esse filtro, o investidor deve escolher entre as ações perdedoras apenas aquelas de empresas com resultados positivos no último trimestre e com aumento do lucro no exercício anterior. "A idéia, aqui, é a de que empresas que estejam ganhando dinheiro não apenas são de menor risco, como também têm mais liberdade para realizar as mudanças necessárias para chegar a um estado saudável", diz Damodaran.

Mara Luquet é editora da revista ValorInveste e autora do Guia Valor Econômico para o Planejamento da Aposentadoria

Enviado por Ricardo Vianna

Comportamento irracional traz perdas e oportunidades

Mara Luquet

29/05/2006

Mais do que nunca os partidários da escola comportamental estão conquistando adeptos no mercado de ações. Esses estudiosos estão convencidos de que as emoções - e não aspectos fundamentalistas de uma empresa ou de uma economia - é que estão no comando das decisões da média dos investidores. Eles tendem a reagir excessivamente a notícias boas ou ruins. Por isso, o efeito manada tem ocorrido com uma freqüência maior, deixando muitas vezes para trás os pilares da chamada "eficiência" do mercado.

O debate vem aumentando e, mesmo os partidários da eficiência do mercado, reconhecem que este é um fenômeno que não pode ser desconsiderado. Ao contrário. Tanto investidores como administradores de empresas têm de considerar esse aspecto em suas rotinas de trabalho.

Um estudo da consultoria McKinsey divulgado recentemente com considerações sobre os efeitos da atitude irracional de investidores também aponta algumas oportunidades para os executivo de empresas cujas ações tenham sido alvo de euforia ou nervosismo do mercado. No trabalho, assinado por Marc Goedhart, Timothy Koller e David Wessels, os estudiosos dizem que um momento de alta ou queda irracional dos preços das ações pode ser interessante para que o executivo da empresa considere algumas atitudes estratégicas.

Um exemplo é emitir ações quando os preços estão com alta que supera o valor intrínseco da empresa ou ainda aproveitar esses momentos para fazer aquisição de outros ativos utilizando as ações da empresa como moeda em lugar do desembolso de recursos. Já se os preços estão muito depreciados de forma irracional, o melhor é iniciar um programa de recompra das ações.

Para eles, é certo que o comportamento irracional do investidor leva o mercado para direções na maior parte das vezes errada, pressionando excessivamente o preço de uma ação tanto para cima como para baixo. Para os administradores dessas empresas, a questão crítica é saber com que freqüência esses desvios ocorrem, quando eles acontecem e se são significantes o bastante para afetar o processo de decisão de investimentos da empresa.

Já para você investidor, conhecer esse fenômeno e ficar atento as suas ocorrências é importante, basicamente porque ele pode proporcionar excelentes negócios tanto na hora de vender suas ações (aproveitando os momentos de alta irracional) quanto para recompor sua carteira de investimentos em momentos de nervosismo exagerado.

Afinal, isso é o que todos procuram: as ações baratas. Pois comprar uma ação barata é garantia de lucro, às vezes lucros enormes, capazes de construir fortunas ao longo do tempo.

No entanto, não se engane. O fato de o preço de uma ação estar baixo não significa que ela está barata. Os chamados investidores do contra ("contrarian investors") adoram esses momentos porque o que eles gostam é exatamente de ir contra o mercado. Assim, eles se dispõem a comprar uma ação depois de um declínio sustentado do preço, na expectativa de uma retomada. "Eles acreditam que uma ação que tenha perdido de 80% a 90% de seu preço no pico tem muito mais chances de ser uma pechincha", diz o professor Aswath Damodaran no livro "Mitos de Investimentos", editado no Brasil pela Prentice Hall.

Mas Damodaran adverte que a bonança depois da tempestade não é uma regra. Montar uma estratégia que foque apenas em ações perdedoras tem um risco elevado que não deve ser desprezado. Assim, diz Damodaran, é necessário uma análise mais acurada e o investidor deve colocar alguns filtros para formar essa carteira. Um deles que pode ser bastante útil nessa estratégia é o que ele chama de catalisadores de melhorias.

Por esse filtro, o investidor deve escolher entre as ações perdedoras apenas aquelas de empresas com resultados positivos no último trimestre e com aumento do lucro no exercício anterior. "A idéia, aqui, é a de que empresas que estejam ganhando dinheiro não apenas são de menor risco, como também têm mais liberdade para realizar as mudanças necessárias para chegar a um estado saudável", diz Damodaran.

Mara Luquet é editora da revista ValorInveste e autora do Guia Valor Econômico para o Planejamento da Aposentadoria

Enviado por Ricardo Vianna

Cientistas deixam de inventar quando se casam

Certas notícias da internet parecem que foram feitas para "pegar" o leitor incauto.

A mais nova foi divulgada pelo sítio Science Carriers e trata da produção científica e o impacto do casamento. Satoshi Kanazawa, da University of Canterbury, na Nova Zelândia, analisou dados de 280 grandes cientistas e descobriu uma queda na produtividade, mostrada nas descobertas e publicações. Quando olhou a história de cada pessoa, ele encontrou que a redução da produtividade nos cientistas solteiros era menor."A produtividade dos cientistas machos tendem a cair depois do casamento" afirma Kanazawa. "Cientistas tendem a ´desistir´ da pesquisa científica depois do casamento".

Kanazawa tem uma explicação controversa sobre os dados que encontrou: "O homem conduz a pesquisa científica para atrair a mulher e casar (...) Casar é o objetivo (...) ciência é o meio."

27 maio 2006

Os Problemas da GM no Brasil

A reportagem da Isto É Dinheiro sobre os problemas da GM no Brasil:

Problemas em marcha na GM

Brigas judiciais com os revendedores, prejuízos recorrentes, denúncias de sonegação fiscal – há diversos obstáculos diante da montadora em sua busca pelos lucros no Brasil

Por joaquim castanheira

A trajetória da General Motors no Brasil tem sido tão acidentada quanto as estradas brasileiras onde rodam seus automóveis. Nos últimos tempos, uma série de más notícias tem perturbado a vida da filial da maior montadora de automóveis do mundo. A empresa apresenta dificuldades de se livrar de um persistente vermelho que mancha seu balanço por aqui. Nos dois últimos anos, as perdas acumuladas atingiram US$ 330 milhões. Não bastasse isso, a companhia convive com uma arrastada disputa jurídica com um grupo de ex-concessionários, que pleiteiam indenizações pelo que eles consideram “rescisão unilateral” dos contratos. Esses processos geraram pelo menos duas denúncias pesadas contra a montadora. Uma delas diz respeito a um eventual uso indevido dos recursos da GM Factoring, um fundo de capitalização controlado pela rede de concessionários e administrado pela GM. A outra refere-se a um possível subfaturamento de veículos importados. São esses alguns dos problemas capazes de tirar o sorriso do rosto do canadense de origem chinesa Ray Young, que, desde janeiro de 2004, comanda as operações da GM. Se a tradição de mandatos de três anos na filial brasileira for mantida, Young, 44 anos, cumpre seus últimos meses no País. E esforça-se para cumprir a missão que recebeu ao ser nomeado: devolver o lucro à subsidiária. Antes, porém, precisará superar os problemas que avançam sobre a companhia em marcha acelerada.

TROMBADA COM A REDE

Salvador Satriani vende automóveis numa concessionária Renault, localizada em um prédio em Pouso Alegre (MG). Anos atrás, ele freqüentava o mesmo local, mas numa condição diferente. Satrini era dono da Itasa, revenda da GM. O edifício também lhe pertencia. Descredenciado pela montadora, ele perdeu tudo. De empresário passou a funcionário. Assim como ele, 117 concessionários tiveram seus contratos cancelados entre 2000 e 2004. “Houve um período em que eram dois descredenciamentos por semana”, diz Antônio Carlos Martins, também ex-revendedor da marca. Ele e outros 42 concessionários se uniram num grupo para negociar com a GM. Até agora, não tiveram sucesso. “Não queremos voltar a trabalhar com a empresa”, diz Sérgio Soares, que vendia automóveis da montadora em Birigui (SP). “Queremos ser ressarcidos pelos nossos prejuízos.” Hoje, correm quase 90 processos na Justiça em relação a esse assunto. Segundo Martins e Soares, a GM rompeu os acordos unilateralmente, por intermédio de notificações extra-judiciais. A GM nega qualquer irregularidade. “A rescisão do contrato de concessão é válida, prevista em lei e nos princípios que regem a legislação brasileira. A decisão da GM é tomada com base em razões fundamentadas, decorrentes do descumprimento das obrigações assumidas pela concessionária ou por irregularidades por ela praticadas”, afirma em comunicado enviado à DINHEIRO.

Zero Hora

Todos os custos de fechamento das concessionárias ficaram por conta dos proprietários. A conta inclui os encargos trabalhistas, equipamentos da oficina, débitos com fornecedores, reforma dos prédios desocupados, entre outros itens. Em média, de acordo com Martins, o encerramento de atividades consome R$ 3 milhões. A indenização reivindicada pelo grupo soma, além desse valor, uma compensação equivalente a cinco anos de lucro. “Cada um deveria receber entre R$ 5 milhões e R$ 6 milhões”, calcula Áureo Bonilha, consultor contratado para negociar em nome do grupo. Se todos os ex-concessionários fossem contemplados com essa dinheirama, os cofres da GM emagreceriam até R$ 700 milhões. “Fizemos ao longo de décadas investimentos exigidos pela GM para atender os padrões da empresa. Assumimos compromissos financeiros na condição de representantes da montadora e saímos sem qualquer indenização”, diz Martins.

DIREÇÃO PERIGOSA

Abriga judicial da GM com os ex-concessionários gerou alguns filhotes. Um deles veio na forma de uma denúncia de Arnaldo Boacnin, um dos sócios de uma concessionária descredenciada. A acusação? A eventual má gestão da GM Factoring, uma empresa criada e controlada pelos concessionários da marca e administrada pela empresa. Hoje, a GM Factoring administra algo em torno de R$ 800 milhões. Tudo começou em 2002, quando Boacnin procurou o Ministério Público Federal para denunciar que a companhia “não segue os padrões e regramentos concernentes à sua espécie”. Entre outros fatos “estranhos” e “insólitos”, como diz Boacnin em seu depoimento, a GM Factoring adquiriria créditos da GM do Brasil antes desses créditos existirem. Para isso, uma nota fiscal sem data de vencimento para pagamento era emitida. O crédito era pago, segundo Boacnin, mesmo sem os documentos necessários, como duplicatas e faturas. Os ex-concessionários queixam-se que a GM também não devolveu suas contribuições feitas à factoring. “Isso geraria, em valores de hoje, algo em torno de R$ 100 milhões”, afirma Edison Mussi, que possuía uma revenda em Nova Friburgo (RJ). “A GM refuta veementemente qualquer acusação de uso ilegal do Fundo. As decisões judiciais até o momento proferidas em casos que discutem questões relacionadas ao Fundo não constataram qualquer irregularidade em sua constituição ou utilização”, afirma um comunicado da companhia enviado à DINHEIRO.

DERRAPADA NO FISCO?

Aconteceu há quase dez anos, mas continua vivo nos processos que vários ex-concessionários movem contra a GM. Durante um certo período, carros importados pela filial brasileira da montadora de suas unidades na Bélgica e na Argentina chegavam às revendas acompanhados de dois documentos. Um deles era a nota fiscal com o valor do veículo. Dias depois, o concessionário recebia uma nota de débito, emitida pela GM. Nela eram cobradas despesas com peças e treinamento para profissionais de venda e assistência técnica. Na primeira, incidiam os impostos previstos nesse caso. A segunda ficava isenta desses tributos, embora o concessionário pagasse as duas. Os serviços não eram prestados, segundo os denunciantes. “O treinamento de funcionários é realizado apenas uma vez para cada modelo de veículo”, diz Antônio Carlos Martins. “Mas a GM cobrava o mesmo serviço para cada unidade faturada. Além disso, se houvesse despesas com peças, uma nota fiscal deveria ser emitida para esse fim.” Exemplo: em 19 de junho de 1997, a Martins Veículos, de Bauru, recebeu uma pick up Silverado, fabricada na Argentina, com uma nota fiscal no valor de R$ 32.125,24. No mesmo dia, a GM enviava uma nota de débito de R$ 5.390,89 a título de serviços prestados que deveriam ser pagos pela concessionária. Ou seja, a Martins pagou nesse caso R$ 37.516,13, mas os impostos só incidiram sobre R$ 32.125,24. “Há todas as características de sonegação fiscal”, diz a advogada Maria Theresa Pero, que defende diversos ex-revendedores. A GM diz que não comenta casos em andamento na Justiça, mas afirma que segue à risca todas as leis vigentes no País.

COM O PÉ NO FREIO

É como se fosse uma nova espécie de vírus, que cede ante a ação dos antibióticos mas não sucumbe totalmente. No ano passado, o prejuízo da GM bateu em cerca de US$ 80 milhões. Em 2004, havia sido de US$ 249 milhões. A empresa responsabiliza o câmbio, que prejudica suas exportações e a alta carga tributária do País. A GM ainda sofre em função de sua vocação no desenvolvimento de carros médios e grandes. No Brasil, os compactos dominam dois terços do mercado. “Aí está a predominância de concorrentes como Volks e Fiat”, diz André Beer, um ex-executivo da montadora. Mas há um outro fator: a montadora possui três fábricas em território brasileiro, duas delas nos pólos de maior salário do setor metalúrgico, São Caetano do Sul e São José dos Campos, ambas no estado de São Paulo. Nessas duas cidades, os trabalhadores ganham pelo menos o dobro de seus companheiros em Betim (MG), casa da Fiat, e em Camaçari, onde a Ford concentra sua produção. Outra diferença está na produtividade dessas plantas. Enquanto Volks e Fiat produzem 34 carros por funcionário, o índice na GM não ultrapassa 27. Por isso, há duas semanas, a GM anunciou a demissão de 960 funcionários em São José dos Campos e a contratação de 970 na unidade de Gravataí (RS), onde os salários encontram-se na casa dos R$ 1 mil, contra os R$ 2,3 mil pagos no estado de São Paulo. “Os trabalhadores pagam com seus empregos pela queda das exportações”, diz Luiz Carlos Prates, presidente do sindicato dos metalúrgicos de São José.

Problemas em marcha na GM

Brigas judiciais com os revendedores, prejuízos recorrentes, denúncias de sonegação fiscal – há diversos obstáculos diante da montadora em sua busca pelos lucros no Brasil

Por joaquim castanheira

A trajetória da General Motors no Brasil tem sido tão acidentada quanto as estradas brasileiras onde rodam seus automóveis. Nos últimos tempos, uma série de más notícias tem perturbado a vida da filial da maior montadora de automóveis do mundo. A empresa apresenta dificuldades de se livrar de um persistente vermelho que mancha seu balanço por aqui. Nos dois últimos anos, as perdas acumuladas atingiram US$ 330 milhões. Não bastasse isso, a companhia convive com uma arrastada disputa jurídica com um grupo de ex-concessionários, que pleiteiam indenizações pelo que eles consideram “rescisão unilateral” dos contratos. Esses processos geraram pelo menos duas denúncias pesadas contra a montadora. Uma delas diz respeito a um eventual uso indevido dos recursos da GM Factoring, um fundo de capitalização controlado pela rede de concessionários e administrado pela GM. A outra refere-se a um possível subfaturamento de veículos importados. São esses alguns dos problemas capazes de tirar o sorriso do rosto do canadense de origem chinesa Ray Young, que, desde janeiro de 2004, comanda as operações da GM. Se a tradição de mandatos de três anos na filial brasileira for mantida, Young, 44 anos, cumpre seus últimos meses no País. E esforça-se para cumprir a missão que recebeu ao ser nomeado: devolver o lucro à subsidiária. Antes, porém, precisará superar os problemas que avançam sobre a companhia em marcha acelerada.

TROMBADA COM A REDE

Salvador Satriani vende automóveis numa concessionária Renault, localizada em um prédio em Pouso Alegre (MG). Anos atrás, ele freqüentava o mesmo local, mas numa condição diferente. Satrini era dono da Itasa, revenda da GM. O edifício também lhe pertencia. Descredenciado pela montadora, ele perdeu tudo. De empresário passou a funcionário. Assim como ele, 117 concessionários tiveram seus contratos cancelados entre 2000 e 2004. “Houve um período em que eram dois descredenciamentos por semana”, diz Antônio Carlos Martins, também ex-revendedor da marca. Ele e outros 42 concessionários se uniram num grupo para negociar com a GM. Até agora, não tiveram sucesso. “Não queremos voltar a trabalhar com a empresa”, diz Sérgio Soares, que vendia automóveis da montadora em Birigui (SP). “Queremos ser ressarcidos pelos nossos prejuízos.” Hoje, correm quase 90 processos na Justiça em relação a esse assunto. Segundo Martins e Soares, a GM rompeu os acordos unilateralmente, por intermédio de notificações extra-judiciais. A GM nega qualquer irregularidade. “A rescisão do contrato de concessão é válida, prevista em lei e nos princípios que regem a legislação brasileira. A decisão da GM é tomada com base em razões fundamentadas, decorrentes do descumprimento das obrigações assumidas pela concessionária ou por irregularidades por ela praticadas”, afirma em comunicado enviado à DINHEIRO.

Zero Hora

Todos os custos de fechamento das concessionárias ficaram por conta dos proprietários. A conta inclui os encargos trabalhistas, equipamentos da oficina, débitos com fornecedores, reforma dos prédios desocupados, entre outros itens. Em média, de acordo com Martins, o encerramento de atividades consome R$ 3 milhões. A indenização reivindicada pelo grupo soma, além desse valor, uma compensação equivalente a cinco anos de lucro. “Cada um deveria receber entre R$ 5 milhões e R$ 6 milhões”, calcula Áureo Bonilha, consultor contratado para negociar em nome do grupo. Se todos os ex-concessionários fossem contemplados com essa dinheirama, os cofres da GM emagreceriam até R$ 700 milhões. “Fizemos ao longo de décadas investimentos exigidos pela GM para atender os padrões da empresa. Assumimos compromissos financeiros na condição de representantes da montadora e saímos sem qualquer indenização”, diz Martins.

DIREÇÃO PERIGOSA

Abriga judicial da GM com os ex-concessionários gerou alguns filhotes. Um deles veio na forma de uma denúncia de Arnaldo Boacnin, um dos sócios de uma concessionária descredenciada. A acusação? A eventual má gestão da GM Factoring, uma empresa criada e controlada pelos concessionários da marca e administrada pela empresa. Hoje, a GM Factoring administra algo em torno de R$ 800 milhões. Tudo começou em 2002, quando Boacnin procurou o Ministério Público Federal para denunciar que a companhia “não segue os padrões e regramentos concernentes à sua espécie”. Entre outros fatos “estranhos” e “insólitos”, como diz Boacnin em seu depoimento, a GM Factoring adquiriria créditos da GM do Brasil antes desses créditos existirem. Para isso, uma nota fiscal sem data de vencimento para pagamento era emitida. O crédito era pago, segundo Boacnin, mesmo sem os documentos necessários, como duplicatas e faturas. Os ex-concessionários queixam-se que a GM também não devolveu suas contribuições feitas à factoring. “Isso geraria, em valores de hoje, algo em torno de R$ 100 milhões”, afirma Edison Mussi, que possuía uma revenda em Nova Friburgo (RJ). “A GM refuta veementemente qualquer acusação de uso ilegal do Fundo. As decisões judiciais até o momento proferidas em casos que discutem questões relacionadas ao Fundo não constataram qualquer irregularidade em sua constituição ou utilização”, afirma um comunicado da companhia enviado à DINHEIRO.

DERRAPADA NO FISCO?

Aconteceu há quase dez anos, mas continua vivo nos processos que vários ex-concessionários movem contra a GM. Durante um certo período, carros importados pela filial brasileira da montadora de suas unidades na Bélgica e na Argentina chegavam às revendas acompanhados de dois documentos. Um deles era a nota fiscal com o valor do veículo. Dias depois, o concessionário recebia uma nota de débito, emitida pela GM. Nela eram cobradas despesas com peças e treinamento para profissionais de venda e assistência técnica. Na primeira, incidiam os impostos previstos nesse caso. A segunda ficava isenta desses tributos, embora o concessionário pagasse as duas. Os serviços não eram prestados, segundo os denunciantes. “O treinamento de funcionários é realizado apenas uma vez para cada modelo de veículo”, diz Antônio Carlos Martins. “Mas a GM cobrava o mesmo serviço para cada unidade faturada. Além disso, se houvesse despesas com peças, uma nota fiscal deveria ser emitida para esse fim.” Exemplo: em 19 de junho de 1997, a Martins Veículos, de Bauru, recebeu uma pick up Silverado, fabricada na Argentina, com uma nota fiscal no valor de R$ 32.125,24. No mesmo dia, a GM enviava uma nota de débito de R$ 5.390,89 a título de serviços prestados que deveriam ser pagos pela concessionária. Ou seja, a Martins pagou nesse caso R$ 37.516,13, mas os impostos só incidiram sobre R$ 32.125,24. “Há todas as características de sonegação fiscal”, diz a advogada Maria Theresa Pero, que defende diversos ex-revendedores. A GM diz que não comenta casos em andamento na Justiça, mas afirma que segue à risca todas as leis vigentes no País.

COM O PÉ NO FREIO

É como se fosse uma nova espécie de vírus, que cede ante a ação dos antibióticos mas não sucumbe totalmente. No ano passado, o prejuízo da GM bateu em cerca de US$ 80 milhões. Em 2004, havia sido de US$ 249 milhões. A empresa responsabiliza o câmbio, que prejudica suas exportações e a alta carga tributária do País. A GM ainda sofre em função de sua vocação no desenvolvimento de carros médios e grandes. No Brasil, os compactos dominam dois terços do mercado. “Aí está a predominância de concorrentes como Volks e Fiat”, diz André Beer, um ex-executivo da montadora. Mas há um outro fator: a montadora possui três fábricas em território brasileiro, duas delas nos pólos de maior salário do setor metalúrgico, São Caetano do Sul e São José dos Campos, ambas no estado de São Paulo. Nessas duas cidades, os trabalhadores ganham pelo menos o dobro de seus companheiros em Betim (MG), casa da Fiat, e em Camaçari, onde a Ford concentra sua produção. Outra diferença está na produtividade dessas plantas. Enquanto Volks e Fiat produzem 34 carros por funcionário, o índice na GM não ultrapassa 27. Por isso, há duas semanas, a GM anunciou a demissão de 960 funcionários em São José dos Campos e a contratação de 970 na unidade de Gravataí (RS), onde os salários encontram-se na casa dos R$ 1 mil, contra os R$ 2,3 mil pagos no estado de São Paulo. “Os trabalhadores pagam com seus empregos pela queda das exportações”, diz Luiz Carlos Prates, presidente do sindicato dos metalúrgicos de São José.

26 maio 2006

Irregularidades no Futebol Italiano

Irregularidades contábeis

26 de Maio de 2006 - A polícia financeira realizou ontem uma operação de busca e apreensão nas sedes dos dois mais populares clubes de futebol de Milão, o Inter e o Milan, dentro das investigações sobre irregularidades contábeis feitas por outro importante clube italiano, o Juventus de Turim, nas transações de jogadores. Um Tribunal de Turim, que investiga o Juventus por falsificação contábil e fraude fiscal, ordenou a prisão de dois de seus ex-diretores: Antonio Giraudo e Luciano Moggi. As autoridades do Judicário requisitaram aos 71 clubes de todas as categorias do futebol italiano toda a documentação relativa às transações com jogadores que tenham passado pelo Juventus. Entre 41 operações suspeitas está a do francês Zinédine Zidane, que foi contratado em julho de 2001 pelo Real Madrid pela soma recorde de EUR 75,1 milhões. Os magistrados, que concentram suas investigações no período compreendido entre 2000 e 2005, querem averiguar, sobretudo, se o Juventus contabilizou integralmente a quantia recebida. Há suspeitas de que tenha escriturado em seus livros quantias inferiores para sonegar impostos. Na semana passada, a polícia financeira fez operação idêntica na sede do Juventus e nas residências do capitão da seleção italiana, Fábio Cannavaro, e do atacante sueco Zlatan Ibrahimovic.

(Gazeta Mercantil/Caderno A - Pág. 9)

Enviado por Ricardo Viana

26 de Maio de 2006 - A polícia financeira realizou ontem uma operação de busca e apreensão nas sedes dos dois mais populares clubes de futebol de Milão, o Inter e o Milan, dentro das investigações sobre irregularidades contábeis feitas por outro importante clube italiano, o Juventus de Turim, nas transações de jogadores. Um Tribunal de Turim, que investiga o Juventus por falsificação contábil e fraude fiscal, ordenou a prisão de dois de seus ex-diretores: Antonio Giraudo e Luciano Moggi. As autoridades do Judicário requisitaram aos 71 clubes de todas as categorias do futebol italiano toda a documentação relativa às transações com jogadores que tenham passado pelo Juventus. Entre 41 operações suspeitas está a do francês Zinédine Zidane, que foi contratado em julho de 2001 pelo Real Madrid pela soma recorde de EUR 75,1 milhões. Os magistrados, que concentram suas investigações no período compreendido entre 2000 e 2005, querem averiguar, sobretudo, se o Juventus contabilizou integralmente a quantia recebida. Há suspeitas de que tenha escriturado em seus livros quantias inferiores para sonegar impostos. Na semana passada, a polícia financeira fez operação idêntica na sede do Juventus e nas residências do capitão da seleção italiana, Fábio Cannavaro, e do atacante sueco Zlatan Ibrahimovic.

(Gazeta Mercantil/Caderno A - Pág. 9)

Enviado por Ricardo Viana

Enron 3

Reportagem da Folha de S. Paulo

Ex-executivos da Enron são condenados por fraude

Sentença sai em 11 de setembro, e acusados podem pegar até 185 anos de prisão

Colapso da empresa de energia, em 2001, causou perda bilionária

a acionistas e provocou amplas reformas no mundo corporativo

DO "FINANCIAL TIMES"

Kenneth Lay e Jeffrey Skilling, ex-executivos da Enron, foram condenados ontem por fraude e conspiração por participação no colapso em 2001 da fornecedora de energia americana que provocou as mais amplas reformas corporativas desde a Grande Depressão de 1929. O veredicto deu ao governo federal sua mais importante vitória na batalha de cinco anos desde a onda de crimes do colarinho-branco que abalou a confiança dos investidores, eliminou milhares de empregos e destruiu bilhões de dólares em ativos de acionistas. Depois de cinco dias do que os jurados chamaram de deliberações "emocionais", o júri condenou Lay, ex-presidente da Enron, em todas as seis acusações de fraude telefônica, fraude em valores mobiliários e conspiração. Skilling, o ex-executivo chefe da empresa, foi considerado culpado em 19 acusações de conspiração, fraude em valores mobiliários, negociação privilegiada e falso testemunho. Skilling foi absolvido em nove das dez acusações de negociação privilegiada. Os dois poderão passar o resto das vidas na prisão. Lay, 64, poderá pegar até 45 anos, e Skilling, 52, até 185 anos. A sentença sai em 11 de setembro. Os jurados disseram que não foi uma testemunha ou uma peça de evidência que os levou ao veredicto. Eles confessaram que mudavam de idéia todos os dias. "Eu me senti como uma bola de pingue-pongue", disse Doug Baggett, gerente de um departamento jurídico, em uma entrevista coletiva. No final, disseram que, quando tinham dúvidas sobre a credibilidade de uma testemunha, encontravam a resposta nas 20 caixas de documentos apresentados como evidências. Especialistas em administração legal e corporativa disseram que os veredictos mostraram que os jurados recusaram os argumentos da defesa de que não houve fraude contábil na Enron e que o colapso foi provocado por uma crise de confiança na firma, causada por reportagens céticas na mídia.

Símbolo

"Simbolicamente, é o fim do jogo da moralidade", disse Henry Hu, professor de economia e direito na Universidade do Texas. "Enron tornou-se palavra que pode ser usada para assustar crianças. O investidor médio talvez não tenha acompanhado outros casos, como os da WorldCom e da Tyco, mas este, sim. Eles sabiam quem eram esses homens." O juiz Sim Lake disse que a fiança de US$ 5 milhões de Skilling é suficiente para ele continuar em liberdade até a sentença, mas exigiu a permanência de Lay no tribunal até que seu passaporte foi entregue e seus cinco filhos empenharam suas casas para pagar a fiança -também de US$ 5 milhões. O advogado de Skilling, Daniel Petrocelli, disse que vai fazer uma apelação "vigorosa".

Tradução de LUIZ ROBERTO MENDES GONÇALVES

Ex-executivos da Enron são condenados por fraude

Sentença sai em 11 de setembro, e acusados podem pegar até 185 anos de prisão

Colapso da empresa de energia, em 2001, causou perda bilionária

a acionistas e provocou amplas reformas no mundo corporativo

DO "FINANCIAL TIMES"