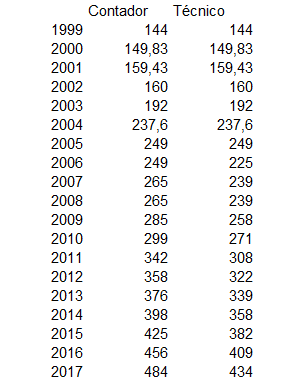

O Conselho Federal de Contabilidade anunciou os novos valores da anuidade. Usando um indexador, o CFC corrigiu em torno de 6% o valor pago pelos cadastrados. No ano passado fizemos uma longa análise em relação a estes valores, que ainda permanece válida. A partir de 2006 a entidade fez uma distinção entre contador e técnico; quando se usa os valores corrigidos tem-se que o maior valor ocorreu em 2004 e o menor em 2002.

O Conselho Federal de Contabilidade anunciou os novos valores da anuidade. Usando um indexador, o CFC corrigiu em torno de 6% o valor pago pelos cadastrados. No ano passado fizemos uma longa análise em relação a estes valores, que ainda permanece válida. A partir de 2006 a entidade fez uma distinção entre contador e técnico; quando se usa os valores corrigidos tem-se que o maior valor ocorreu em 2004 e o menor em 2002.

Mostrando postagens com marcador CFC. Mostrar todas as postagens

Mostrando postagens com marcador CFC. Mostrar todas as postagens

10 janeiro 2017

Anuidade do CFC

O Conselho Federal de Contabilidade anunciou os novos valores da anuidade. Usando um indexador, o CFC corrigiu em torno de 6% o valor pago pelos cadastrados. No ano passado fizemos uma longa análise em relação a estes valores, que ainda permanece válida. A partir de 2006 a entidade fez uma distinção entre contador e técnico; quando se usa os valores corrigidos tem-se que o maior valor ocorreu em 2004 e o menor em 2002.

05 julho 2016

Normas do Novo Relatório do Auditor Independente

As seis primeiras Normas que compõem esse conjunto, chamado de Novo Relatório do Auditor Independente (NRA), foram publicadas nesta segunda-feira (4), no Diário Oficial da União (DOU), pelo Conselho Federal de Contabilidade.

As seis normas publicadas são: NBC TA 260 (R2) – Comunicação com os Responsáveis pela Governança; NBC TA 570 – Continuidade Operacional; NBC TA 700 – Formação da Opinião e Emissão do Relatório do Auditor Independente sobre as Demonstrações Contábeis; NBC TA 701 – Comunicação dos Principais Assuntos de Auditoria no Relatório do Auditor Independente; NBC TA 705 – Modificações na Opinião do Auditor Independente; e NBC TA 706 – Parágrafos de Ênfase e Parágrafos de Outros Assuntos no Relatório do Auditor Independente.

O NRA é constituído por normas convergidas das International Standards on Auditing (ISAs), emitidas pela Federação Internacional de Contabilidade (Ifac, na sigla em inglês). Após a tradução das ISAs, feita pelo CFC e pelo Instituto dos Auditores Independentes do Brasil (Ibracon), as minutas passaram por audiência pública no site do CFC. O processo de avaliação das sugestões recebidas na audiência foi realizado pela Câmara Técnica e, na reunião plenária do dia 17 de junho, os conselheiros aprovaram as seis NBCs.

Com a aprovação dessas novas normas, segundo explica o vice-presidente Técnico do CFC, Zulmir Ivânio Breda, houve a necessidade de se alterar um conjunto de outras que estavam em vigência. Por isso, foram colocadas em audiência pública 17 NBCs.

O Novo Relatório do Auditor é composto por normas que haviam sido alteradas durante processo de revisão das ISAs, realizado pela Ifac em 2015. Como as alterações efetuadas pela Ifac foram substanciais, Breda explica que têm ocorrido vários debates para preparar as empresas e os auditores para a aplicação do NRA.

O vice-presidente Técnico destaca que, entre as principais alterações previstas no relatório, está a inclusão dos pontos-chave de auditoria, que são os principais assuntos encontrados na empresa em análise. “Tudo o que o auditor achar de importante, vai ter que colocar no relatório”, explica Breda.

Ainda segundo ele, o NRA responde a uma necessidade de maior transparência nas informações emitidas ao mercado, pois os investidores e outros usuários serão beneficiados com dados que antes não eram de conhecimento público.

Fonte: CFC

15 janeiro 2016

Anuidade do CFC

Inicio de ano é a hora de efetuar o pagamento da anuidade do sistema CRC/CFC. Se o profissional efetuar o pagamento até o final deste mês terá um desconto; sendo contador, o valor para 2016 será de 456 reais; já o técnico paga 409. O blog pesquisou os valores históricos pagos pelos profissionais (contador e técnico) desde 1999 até 2016. Todos os valores que pesquisamos são para o pagamento com desconto, que ocorre no final de janeiro de cada ano.

A partir de 2006 o valor passou a ser diferente; naquele ano, o valor do contador permaneceu o mesmo do ano anterior e do técnico reduziu para 225 reais. O gráfico mostra a evolução deste montante ao longo do tempo. Aparentemente os valores estão crescendo muito, já que em 2016 o contador pagará 3,2 vezes o que pagava em 1999. O gráfico a seguir mostra o comportamento da anuidade de maneira mais clara.

A partir de 2006 o valor passou a ser diferente; naquele ano, o valor do contador permaneceu o mesmo do ano anterior e do técnico reduziu para 225 reais. O gráfico mostra a evolução deste montante ao longo do tempo. Aparentemente os valores estão crescendo muito, já que em 2016 o contador pagará 3,2 vezes o que pagava em 1999. O gráfico a seguir mostra o comportamento da anuidade de maneira mais clara.

Mas este aumento pode ser enganoso em razão da inflação. Afinal, os preços hoje no Brasil estão aumentando em torno de 10% ao ano. Utilizando o INPC do IBGE para expressar esta inflação, colocamos os valores a preços de dezembro de 2015. O resultado é o seguinte:

Pode ser notado que nos últimos anos o valor da anuidade não tem variado substancialmente. Para os contadores, o ano de 2011 apresentou uma anuidade a preços de hoje de R$480. Para os técnicos, o maior valor ocorreu em 2004, quando a anuidade foi de R$475. O menor valor foi em 2002, quando a anuidade era de R$160 ou R$405 a preços de hoje.

Imaginando que o número de pessoas registradas tenha aumentado nos últimos anos, em razão até da expansão do ensino no Brasil, é razoável imaginar que a receita com esta anuidade de pessoa física tenha evoluído não em razão do valor individual mas do quantitativo de pessoas que pagam.

Assim, quando você pagar a anuidade, lembre-se que em razão da inflação os valores estão 3% menores do que no ano anterior.

Mas este aumento pode ser enganoso em razão da inflação. Afinal, os preços hoje no Brasil estão aumentando em torno de 10% ao ano. Utilizando o INPC do IBGE para expressar esta inflação, colocamos os valores a preços de dezembro de 2015. O resultado é o seguinte:

Pode ser notado que nos últimos anos o valor da anuidade não tem variado substancialmente. Para os contadores, o ano de 2011 apresentou uma anuidade a preços de hoje de R$480. Para os técnicos, o maior valor ocorreu em 2004, quando a anuidade foi de R$475. O menor valor foi em 2002, quando a anuidade era de R$160 ou R$405 a preços de hoje.

Imaginando que o número de pessoas registradas tenha aumentado nos últimos anos, em razão até da expansão do ensino no Brasil, é razoável imaginar que a receita com esta anuidade de pessoa física tenha evoluído não em razão do valor individual mas do quantitativo de pessoas que pagam.

Assim, quando você pagar a anuidade, lembre-se que em razão da inflação os valores estão 3% menores do que no ano anterior.

08 novembro 2015

Conselhos de Contabilidade

Do site do Conselho Federal de Contabilidade:

O Conselho Federal de Contabilidade (CFC) é uma Autarquia Especial Corporativa dotada de personalidade jurídica de direito público. Criado e regido por legislação específica, o Decreto-Lei nº 9.295, de 27 de maio de 1946, o CFC possui estrutura, organização e funcionamento regulamentados pela Resolução CFC nº 1.370, de 8 de dezembro de 2011, que aprova o Regulamento Geral dos Conselhos de Contabilidade. O CFC é integrado por um representante de cada estado e mais o Distrito Federal, no total de 27 conselheiros efetivos e igual número de suplentes – Lei nº 11.160/05 -, e tem, dentre outras finalidades, nos termos da legislação em vigor, principalmente a de orientar, normatizar e fiscalizar o exercício da profissão contábil, por intermédio dos Conselhos Regionais de Contabilidade , cada um em sua base jurisdicional, nos Estados e no Distrito Federal; decidir, em última instância, os recursos de penalidade imposta pelos Conselhos Regionais, além de regular acerca dos princípios contábeis, do cadastro de qualificação técnica e dos programas de educação continuada, bem como editar Normas Brasileiras de Contabilidade de natureza técnica e profissional. Em 2010 foi sancionada pelo Presidente da República a Lei 12.249 /2010, que institui a obrigatoriedade do Exame de Suficiência na área contábil.

Há uma postagem interessante na seção "História da Contabilidade" que vale a leitura!

Mais postagens: Aqui

23 outubro 2015

Resolução do STF garante prerrogativas ao CFC

02 junho 2015

Relatório de Gestão do CFC

O Conselho Federal de Contabilidade divulgou o seu Relatório de Gestão. Trata-se de um documento para o Tribunal de Contas da União e, como tal, possui uma legislação específica (Portaria 90).

O Relatório possui muitas informações interessantes e entre as várias informações selecionei as seguintes:

a) a receita total do CFC foi de R$52,9 milhões. Considerando 500 mil registros, isto corresponde a aproximadamente R$100 por registro. Mas como as receitas das anuidades é de R$42,5 milhões, o valor é menor, de R$85 por registro;

b) como as despesas pagas foram de R$43,8 milhões, a diferença é de R$10,2 milhões, considerando as receitas totais arrecadadas, de R$54 milhões;

c) comparando o “caixa e equivalentes”, o CFC teve um aumento de R$8 milhões entre o final de 2014 e de 2013;

d) no balanço o grande destaque foi o aumento nos bens imóveis, de R$19,3 milhões para R$82 milhões exatos. A sede, avaliada anteriormente em 14,8 milhões, teve um aumento para R$60 milhões em razão do “ajuste a valor recuperável”. Isto justificaria a maior parte do aumento patrimonial da entidade;

e) a despesa de pessoal foi de R$17,3 milhões, sendo 11,7 de remuneração. Segundo o relatório, a força de trabalho era de 125 pessoas em 31 de dezembro. Isto significa dizer que em média o funcionário do CFC recebeu R$7.800 por mês, somente de remuneração; e

f) na página 30 do relatório consta como objetivo da entidade avaliar o reconhecimento da imagem do profissional. A figura a seguir mostra o indicador estratégico:

Logo a seguir, o grau de satisfação dos profissionais:

Perceberam? O número de participantes (4.015 e 16.674) foi idêntico;

g) Ainda com os indicadores, um dos que foram usados tem por finalidade mensurar o “alinhamento dos Grupos de Trabalho com a sociedade” e a sua medida é o número de NBCs sem alterações pelo número de NBCs submetidas à audiência pública. A meta atingida foi de 100%, indicando que “todas [NBCs] foram aprovadas sem nenhuma alteração”. Particularmente tenho dúvida se este corresponde a um índice válido: afinal aprovar todas as normas pode, realmente, indicar um alinhamento com a sociedade, mas também pode representar que nenhuma manifestação é levada em consideração. A pensar.

Para finalizar, apesar do documento do TCU indicar a questão da auditoria nas contas e a necessidade de inserir o parecer do Auditor como anexo, o mesmo não consta do documento do CFC.

O Relatório possui muitas informações interessantes e entre as várias informações selecionei as seguintes:

a) a receita total do CFC foi de R$52,9 milhões. Considerando 500 mil registros, isto corresponde a aproximadamente R$100 por registro. Mas como as receitas das anuidades é de R$42,5 milhões, o valor é menor, de R$85 por registro;

b) como as despesas pagas foram de R$43,8 milhões, a diferença é de R$10,2 milhões, considerando as receitas totais arrecadadas, de R$54 milhões;

c) comparando o “caixa e equivalentes”, o CFC teve um aumento de R$8 milhões entre o final de 2014 e de 2013;

d) no balanço o grande destaque foi o aumento nos bens imóveis, de R$19,3 milhões para R$82 milhões exatos. A sede, avaliada anteriormente em 14,8 milhões, teve um aumento para R$60 milhões em razão do “ajuste a valor recuperável”. Isto justificaria a maior parte do aumento patrimonial da entidade;

e) a despesa de pessoal foi de R$17,3 milhões, sendo 11,7 de remuneração. Segundo o relatório, a força de trabalho era de 125 pessoas em 31 de dezembro. Isto significa dizer que em média o funcionário do CFC recebeu R$7.800 por mês, somente de remuneração; e

f) na página 30 do relatório consta como objetivo da entidade avaliar o reconhecimento da imagem do profissional. A figura a seguir mostra o indicador estratégico:

Logo a seguir, o grau de satisfação dos profissionais:

Perceberam? O número de participantes (4.015 e 16.674) foi idêntico;

g) Ainda com os indicadores, um dos que foram usados tem por finalidade mensurar o “alinhamento dos Grupos de Trabalho com a sociedade” e a sua medida é o número de NBCs sem alterações pelo número de NBCs submetidas à audiência pública. A meta atingida foi de 100%, indicando que “todas [NBCs] foram aprovadas sem nenhuma alteração”. Particularmente tenho dúvida se este corresponde a um índice válido: afinal aprovar todas as normas pode, realmente, indicar um alinhamento com a sociedade, mas também pode representar que nenhuma manifestação é levada em consideração. A pensar.

Para finalizar, apesar do documento do TCU indicar a questão da auditoria nas contas e a necessidade de inserir o parecer do Auditor como anexo, o mesmo não consta do documento do CFC.

23 maio 2015

Nota do CFC

— Esse pacote do Levy é extremamente rudimentar, de um contabilista, que se baseia só na questão fiscal e esquece que as pessoas se levantam todos os dias e precisam comer e ir trabalhar. Não se vê nada de estímulo a economia. Essas medidas não surtirão o efeito que o governo espera. Não vejo condições desse governo melhorar nos próximos dois ou três anos. Antes de 2018 ainda vai piorar muito.

Imediatamente o presidente do Conselho Federal de Contabilidade soltou uma “Nota de desagravo do CFC” onde afirma que “lamenta a visão distorcida e a forma equivocada com que o senador se referiu aos profissionais da Contabilidade”. A reação à nota foi maniqueísta. Alguns profissionais que este blogueiro conhece apoiaram, apresentando-se indignados com a associação do profissional com o ajuste fiscal promovido pelo governo. Este grupo considerou que a nota refletiu, de forma adequada, a visão da classe.

Entretanto, a eleição presidencial foi muito acirrada e dividiu o país. Isto fez com que outros afirmassem que Martônio, o presidente atual do CFC, assumiu uma postura favorável ao atual governo e contra as pessoas que discordam da atual gestão. Além disto, o CFC como entidade de classe, deveria ter assumido uma atitude muito mais firme quando o governo promoveu as pedaladas fiscais ou nomeou políticos ou gestores com parcos conhecimentos para comitês técnicos de estatais – incluindo Comitês de Auditoria.

Três questões importantes podem ajudar um pouco a sair dos dois lados extremos desta questão. A primeira é se o Conselho deveria ser uma entidade desvinculada da política. A história da entidade mostra que o CFC esteve vinculado a política. Nos primórdios, o presidente era nomeado pelo Ministro do Trabalho, sem qualquer tipo de consulta ou exigência de conhecimento da área. A própria comemoração promovida anualmente em Abril foi instituída por um Senador da república, por ter sido presidente de um congresso ocorrido nos idos dos anos vinte do século passado. Isto pode ser visto como acontecimentos antigos, mas recentemente um membro do Conselho foi fortemente cotado para assumir um ministério no governo da presidente Dilma. É bom que se diga que a atuação política não é exclusividade do CFC. Acreditar que o Conselho de Contabilidade possa existir sem atuação política é ingenuidade.

A segunda questão é se o CFC não estaria sendo político demais. Neste caso, a entidade naturalmente assumiria uma postura política, favorável ou não a gestão atual. Aqui a comparação histórica é mais difícil, já que os momentos são distintos. Mas uma análise no último Jornal do CFC, edição de abril e maio de 2015, pode dar uma pista sobre isto. Os dirigentes da entidade discutiram transparência com a CGU, anunciaram que irão capacitar gestores juntamente com a STN, participaram da posse do novo Ministro da Educação e de uma sessão solene na Câmara, receberam apoio para o projeto de Reforma Política, reuniram com o Comitê Gestor do Simples e participaram de seminário com CGU e TCU. A listagem parece longa e talvez reforce a ideia de que a gestão possui talvez esteja exagerando nas solenidades com os políticos. Mas se considerarmos que STN, CGU e TCU são órgãos mais técnicos da administração pública, que as atividades descritas aconteceram em dois meses e que a presença nestes eventos pode ajudar os contabilistas, a conclusão é de que o CFC é político, mas não em excesso.

A terceira questão é decorrente das anteriores. Se o CFC é uma entidade política e que não está sendo excessivamente político, será que a atitude do presidente da entidade não foi arriscada demais? Afinal, a política é transitória, onde existe o revezamento de forças nos cargos. Demorar a responder poderia criar a impressão de que o conselho não defendeu os profissionais. A favor da nota é bom que se diga que as palavras foram bastante elegantes, mas sem deixar de apresentar a principal mensagem: não gostamos do que o candidato Neves falou sobre nós. A ressalva é que Martônio, talvez para destacar que é o líder da classe, tenha assinado sozinho. Seria mais sensato que Martônio conseguisse a aprovação do Plenário, que possui representantes de vários estados do país, indicando que não está sozinho no protesto. Isto evitaria, quase totalmente, a impressão de que há uma predileção por um lado da política.Entretanto, estas considerações não absorvem a

entidade de não ter atuado de forma mais contundente em outros episódios,

conforme relatado no início deste texto.

01 setembro 2014

Palestrante

Os valores de cada palestra de Marina variam conforme o cliente. Da Fundação Dom Cabral, por exemplo, uma instituição privada de ensino de Minas Gerais, ela cobrou R$15 mil. O Conselho Federal de Contabilidade pagou R$30 mil a Marina.

P.S.: Aqui o link do CFC sobre a participação de Marina Silva no evento do CFC. Afinal, foi despesa ou investimento?

20 agosto 2014

400 mil

O que explicaria isto? Acredito que são duas as explicações. Primeiro, o CFC permitiu, durante muitos anos, que técnicos participassem da entidade (ainda é possível, mas hoje é muito mais difícil). Segundo, o CFC aparentemente possui um poder maior de regulação e punição.

18 fevereiro 2014

Nova Resolução CFC sobre o Exame de Suficiência

NOVA RESOLUÇÃO SOBRE O EXAME DE SUFICIÊNCIA DO CFC

O Exame de Suficiência não será mais exigido dos contadores e dos técnicos em contabilidade que desejam restabelecer o registro profissional. Além disso, os formandos que concluíram o curso de Bacharelado em Ciências Contábeis ou o de Técnico em Contabilidade até 14 de junho de 2010, data da publicação da Lei nº 12.249/2010, não estão mais obrigados a fazer o Exame de Suficiência para obter o registro profissional.

Essas informações constam da Resolução CFC nº 1.461/2014, publicada neste dia 17 de fevereiro, no Diário Oficial da União (seção 1, página 99).

A nova Resolução altera os artigos 2º e 5º e revoga o artigo 16 da Resolução CFC nº 1.373/2011, a qual regulamenta o Exame de Suficiência como requisito para obtenção de registro profissional em Conselho Regional de Contabilidade (CRC).

Dessa forma, o Conselho Federal de Contabilidade (CFC) informa que os inscritos na 7ª edição do Exame que são abrangidos pelos efeitos da Resolução CFC nº 1.461/2014 – concluíram o curso antes de 14 de junho de 2010 e aqueles que iriam realizar a prova para restabelecer o registro profissional – estão desobrigados de realizar o Exame de Suficiência e devem entrar em contato com a Fundação Brasileira de Contabilidade (FBC), por meio do e-mail suficiência@cfc.org.br, para solicitar a devolução do valor da inscrição.

A 7ª edição do Exame de Suficiência – a primeira de 2014 – irá aplicar as provas no dia 6 de abril, em todo o Brasil, das 9h30 às 13h30 (horário de Brasília).

A Resolução CFC nº 1.461/2014 já está disponível para consulta no site do CFC (http://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2014/001461).

Fonte: Conselho Federal de Contabilidade via Vida de Contador

O Exame de Suficiência não será mais exigido dos contadores e dos técnicos em contabilidade que desejam restabelecer o registro profissional. Além disso, os formandos que concluíram o curso de Bacharelado em Ciências Contábeis ou o de Técnico em Contabilidade até 14 de junho de 2010, data da publicação da Lei nº 12.249/2010, não estão mais obrigados a fazer o Exame de Suficiência para obter o registro profissional.

Essas informações constam da Resolução CFC nº 1.461/2014, publicada neste dia 17 de fevereiro, no Diário Oficial da União (seção 1, página 99).

A nova Resolução altera os artigos 2º e 5º e revoga o artigo 16 da Resolução CFC nº 1.373/2011, a qual regulamenta o Exame de Suficiência como requisito para obtenção de registro profissional em Conselho Regional de Contabilidade (CRC).

Dessa forma, o Conselho Federal de Contabilidade (CFC) informa que os inscritos na 7ª edição do Exame que são abrangidos pelos efeitos da Resolução CFC nº 1.461/2014 – concluíram o curso antes de 14 de junho de 2010 e aqueles que iriam realizar a prova para restabelecer o registro profissional – estão desobrigados de realizar o Exame de Suficiência e devem entrar em contato com a Fundação Brasileira de Contabilidade (FBC), por meio do e-mail suficiência@cfc.org.br, para solicitar a devolução do valor da inscrição.

A 7ª edição do Exame de Suficiência – a primeira de 2014 – irá aplicar as provas no dia 6 de abril, em todo o Brasil, das 9h30 às 13h30 (horário de Brasília).

A Resolução CFC nº 1.461/2014 já está disponível para consulta no site do CFC (http://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2014/001461).

Fonte: Conselho Federal de Contabilidade via Vida de Contador

22 dezembro 2013

Exame de Suficiência 2014

Segundo o Portal do Conselho Federal de Contabilidade, as provas do Exame de Suficiência em Contabilidade de 2014 estão marcadas para os dias 6 de abril (1a edição) e 14 de setembro (2a edição). Para a prova de bacharel pode se inscrever quem já concluiu a graduação ou está no último ano. Os técnicos, por sua vez, precisam ter concluído o curso.

As salgadas inscrições (R$ 100) para a primeira etapa vão do dia 2 ao dia 30 de janeiro de 2014. Fiquem atentos!

Em provas do Centro de Seleção e Promoção de Eventos (Cespe), doadores frequentes de sangue têm a possibilidade de solicitar a isenção da taxa de inscrição em concursos e seleções. Que tal sugerirmos o mesmo ao Conselho? Atualmente pode solicitar a isenção quem pertencer a uma família de baixa renda ou estiver no Cadastro Único Para Programas Sociais do Governo Federal (CadÚnico).

Para acessar o edital, clique aqui.

As salgadas inscrições (R$ 100) para a primeira etapa vão do dia 2 ao dia 30 de janeiro de 2014. Fiquem atentos!

Em provas do Centro de Seleção e Promoção de Eventos (Cespe), doadores frequentes de sangue têm a possibilidade de solicitar a isenção da taxa de inscrição em concursos e seleções. Que tal sugerirmos o mesmo ao Conselho? Atualmente pode solicitar a isenção quem pertencer a uma família de baixa renda ou estiver no Cadastro Único Para Programas Sociais do Governo Federal (CadÚnico).

Para acessar o edital, clique aqui.

20 novembro 2013

CRC: Eleições 2013

Acabei de votar. Este ano não vou pagar multa! \o/ Vote logo para não se esquecer (mas vai até amanhã, 21/11). É obrigatório para todos que têm CRC ok? https://eleicao.cfc.org.br Você precisa ter em mãos o número do seu registro. Se você não tiver a senha provisória que veio pelos correios, não há problemas, pois eles enviam outra para o seu e-mail. Basta solicitar.

19 novembro 2013

CRC Eleições 2013: vote hoje!

Eu escrevi essa postagem para me lembrar de votar porque confesso que ano passado fui deixando para depois e... o depois não ocorreu. Veio sim uma bela multa (porque eu também nem justifiquei, foi o danado do depois) e a demora do Conselho em reconhecer que eu já tinha pago pelo meu erro.

Eu escrevi essa postagem para me lembrar de votar porque confesso que ano passado fui deixando para depois e... o depois não ocorreu. Veio sim uma bela multa (porque eu também nem justifiquei, foi o danado do depois) e a demora do Conselho em reconhecer que eu já tinha pago pelo meu erro. Então vamos lá: preparação para votarmos online por uma contabilidade melhor. Sim! Tudo ajuda a nossa ciência a ser melhor. especialmente quem irá atuar nos conselhos. Não votem em quem tem uma conta no Instagram ou apareceu na sua sala e pediu voto. Entre nos sites de cada CRC, procure mais informações sobre cada chapa. Divulgue entre seus amigos, promovam a conscientização!

Por CRCs que se consolidem em um CFC que não me envie e-mail machistas... ou feministas! Por mais benefícios, cursos e crescimento, menos eventos em cruzeiros e ilhas paradisíacas. Por um grupo de contadores que lute com honra pela nossa profissão, pelo reconhecimento devido de nossas qualidades. Sempre um pouco mais.

Mas para isso o mais importante é não esquecer de votar, né Isabel!? ;) Ao menos fazemos do conforto do nosso lar e não mais temos que enfrentar filas no Mané Garrincha (aqui em Brasília).

07 junho 2013

Propaganda de motel? Opção para a sua lua de mel?

Não. Folder do IX Encontro Nacional da Mulher Contabilista. Recebi hoje, novamente, - obrigada CFC. Que honra. Uma vez não foi suficientemente informativo. ¬_¬

Mais em: Encontro bla bla bla mulher contabilista

|

| Sua história de amor recomeça (?) aqui! |

Mais em: Encontro bla bla bla mulher contabilista

06 junho 2013

Encontro bla bla bla mulher contabilista

Por Isabel Sales

Virou bagunça mesmo. A Cláudia Cruz e o professor César comentaram sobre o encontro de contabilidade pública em um cruzeiro. Muitos pontos interessantes foram levantados. Ok. Agora recebo um e-mail sobre o encontro da mulher contabilista também em cruzeiro. Tem alguma coisa acontecendo que eu não sei? O presidente do CFC é dono de alguma empresa dessas ou tem ações ou sei lá o que? Alguém em um cargo de grande poder decisório tem algum tipo de fetiche?

Por que vou te contar viu... Tudo bem que muita gente vai pra congresso e encontro por causa da farra, mas sempre tem aqueles o/ que querem participar, aprender, acrescentar e etc. Coquetel e farra podem fazer parte. E por favor, façam! Mas acho uma audácia ser o ponto principal. Ainda mais porque os gente-como-a-gente, que vão pagando do próprio bolsinho, com as melhores intenções, saem perdendo. Quem ganha (além dos donos do cruzeiro, dos donos do fetiche e afins) é aquele funcionário que por algum motivo é o sorteado da vez para ir pela empresa.Política de pão e circo. Todos nós sabemos que muitas, muitas, muitas empresas pagam para os funcionários participarem destes eventos (eu, por exemplo, já fui várias vezes). Mas... sinceramente? Eu não aguentaria ficar presa em um barquinho no meio do oceano com certos colegas de trabalho. ;) Há de se impor limites. Mas né meu povo, esta sou eu.

Agora entremos no fator mulher: por que quando o encontro é o feminino só há palestra não contábil? [Eu já me recusei a ir nesse encontro fanfarrão, sendo patrocinada, porque me senti ofendida. Encontro de contabilista com um folder da Fafá de Belém? Ahham. Ah! E as palestras eram sobre globalização ou o futuro da profissão. Algo vago para se dizer que tinha contabilidade (a palavra, ao menos) no evento. Acho que todas as palestrantes eram mulheres também. Importante, não?]. E por que na "nossa vez" tem que rolar propaganda de amor e colocar coraçõezinhos? E o mais básico: por que existe um encontro só para mulheres? Por que? Por que???

Agora entremos no fator mulher: por que quando o encontro é o feminino só há palestra não contábil? [Eu já me recusei a ir nesse encontro fanfarrão, sendo patrocinada, porque me senti ofendida. Encontro de contabilista com um folder da Fafá de Belém? Ahham. Ah! E as palestras eram sobre globalização ou o futuro da profissão. Algo vago para se dizer que tinha contabilidade (a palavra, ao menos) no evento. Acho que todas as palestrantes eram mulheres também. Importante, não?]. E por que na "nossa vez" tem que rolar propaganda de amor e colocar coraçõezinhos? E o mais básico: por que existe um encontro só para mulheres? Por que? Por que???

Ow, tem muita coisa nessa história de encontro que eu não entendo. Um dia vou pedir para o presidente do CFC sentar comigo e me explicar, assim, como quem estivesse me ensinando o bê-á-bá. Sorte dele que eu fui uma cidadã muito má e andei esquecendo de votar na última eleição...

Virou bagunça mesmo. A Cláudia Cruz e o professor César comentaram sobre o encontro de contabilidade pública em um cruzeiro. Muitos pontos interessantes foram levantados. Ok. Agora recebo um e-mail sobre o encontro da mulher contabilista também em cruzeiro. Tem alguma coisa acontecendo que eu não sei? O presidente do CFC é dono de alguma empresa dessas ou tem ações ou sei lá o que? Alguém em um cargo de grande poder decisório tem algum tipo de fetiche?

Por que vou te contar viu... Tudo bem que muita gente vai pra congresso e encontro por causa da farra, mas sempre tem aqueles o/ que querem participar, aprender, acrescentar e etc. Coquetel e farra podem fazer parte. E por favor, façam! Mas acho uma audácia ser o ponto principal. Ainda mais porque os gente-como-a-gente, que vão pagando do próprio bolsinho, com as melhores intenções, saem perdendo. Quem ganha (além dos donos do cruzeiro, dos donos do fetiche e afins) é aquele funcionário que por algum motivo é o sorteado da vez para ir pela empresa.

Ow, tem muita coisa nessa história de encontro que eu não entendo. Um dia vou pedir para o presidente do CFC sentar comigo e me explicar, assim, como quem estivesse me ensinando o bê-á-bá. Sorte dele que eu fui uma cidadã muito má e andei esquecendo de votar na última eleição...

18 setembro 2012

Recadastramento

O CFC publicou, no DOU (Diário Oficial da União) do dia 10 de setembro de 2012, a norma que estabelece o recadastramento nacional dos Profissionais da Contabilidade.

O CFC publicou, no DOU (Diário Oficial da União) do dia 10 de setembro de 2012, a norma que estabelece o recadastramento nacional dos Profissionais da Contabilidade.De acordo com a Resolução CFC nº 1.404, é obrigatório o recadastramento nacional do Profissional da Contabilidade com registro ativo no CRC de seu registro originário, transferido ou provisório. A exigência tem por finalidade atualizar os dados existentes, mantendo-se os números de registros e a jurisdição de cada Conselho Regional. (...)

O recadastramento será feito por etapa, de acordo com escala estabelecida por cada CRC. Uma senha exclusiva será remetida ao profissional ao endereço eletrônico constante no cadastro do respectivo CRC, para acesso ao programa informatizado e a realização do recadastramento.

O período para a atualização dos dados cadastrais começa no dia 1º de outubro e vai até 31 de dezembro de 2012.

Fonte: CFC (via Informação Contábil)

03 agosto 2012

Eleição do Conselho

Recebi a dica do artigo abaixo do Alexandre Alcantara. Realmente instigante a proposta: eleição direta para presidente do CFC. Isto naturalmente irá provocar algumas alterações fundamentais no processo. Atualmente o eleitor de Rondônia vale mais que um eleitor de Minas, pelo simples fato que o voto do CRC RO é igual ao do CRC MG. Injusto?

A Lei 12.249, de 2010, ao incluir nas atribuições do Conselho Federal de Contabilidade o direito de responder acerca dos princípios contábeis, do Exame de Suficiência, do cadastro de qualificação técnica e dos programas de educação continuada, bem como de editar normas de Contabilidade de natureza técnica e profissional, acabou por transformar esse órgão em um órgão legislativo da profissão contábil. Acontece que transformar o Conselho Federal de Contabilidade em um órgão legislativo sem alterar a forma de eleição dos membros desse órgão pode levar à aprovação de normas sem que haja uma discussão mais aprofundada sobre os temas, o que poderá levar à edição de normas tendenciosas ou que atendam apenas a alguns grupos de opinião, posto que não democraticamente discutidas.

Antes da Lei 12.249, não tínhamos maiores preocupações com isso porque o Conselho Federal dirimia as dúvidas suscitadas pelos conselhos regionais e decidia, em última instância, os processos que envolviam os profissionais, fato que agora mudou. Por isso, eleger os membros do Conselho Federal de Contabilidade através de eleição direta, pelo voto dos profissionais da área, nos parece ser a forma mais segura e democrática de eleição, e não a forma como os membros são eleitos atualmente, através de indicação dos Conselhos de Contabilidade de cada estado.

Com a introdução desse novo procedimento eletivo quebrar-se-ia o monopólio de opinião, e os profissionais passariam a ter liberdade para opinar e discutir os assuntos da profissão, os quais seriam colocados em votação, através de seus representantes, junto ao Conselho Federal de Contabilidade, eleitos com essa finalidade. Somente através da democracia construiremos uma profissão de respeito e de interesse efetivamente social.

A eleição do Conselho Federal de Contabilidade - Salézio Dagostim

Contador e ex-presidente do Sindicato dos Contadores/RS

JC-RS - http://jornalcontabil.com.br/v5/?p=2235

A Lei 12.249, de 2010, ao incluir nas atribuições do Conselho Federal de Contabilidade o direito de responder acerca dos princípios contábeis, do Exame de Suficiência, do cadastro de qualificação técnica e dos programas de educação continuada, bem como de editar normas de Contabilidade de natureza técnica e profissional, acabou por transformar esse órgão em um órgão legislativo da profissão contábil. Acontece que transformar o Conselho Federal de Contabilidade em um órgão legislativo sem alterar a forma de eleição dos membros desse órgão pode levar à aprovação de normas sem que haja uma discussão mais aprofundada sobre os temas, o que poderá levar à edição de normas tendenciosas ou que atendam apenas a alguns grupos de opinião, posto que não democraticamente discutidas.

Antes da Lei 12.249, não tínhamos maiores preocupações com isso porque o Conselho Federal dirimia as dúvidas suscitadas pelos conselhos regionais e decidia, em última instância, os processos que envolviam os profissionais, fato que agora mudou. Por isso, eleger os membros do Conselho Federal de Contabilidade através de eleição direta, pelo voto dos profissionais da área, nos parece ser a forma mais segura e democrática de eleição, e não a forma como os membros são eleitos atualmente, através de indicação dos Conselhos de Contabilidade de cada estado.

Com a introdução desse novo procedimento eletivo quebrar-se-ia o monopólio de opinião, e os profissionais passariam a ter liberdade para opinar e discutir os assuntos da profissão, os quais seriam colocados em votação, através de seus representantes, junto ao Conselho Federal de Contabilidade, eleitos com essa finalidade. Somente através da democracia construiremos uma profissão de respeito e de interesse efetivamente social.

A eleição do Conselho Federal de Contabilidade - Salézio Dagostim

Contador e ex-presidente do Sindicato dos Contadores/RS

JC-RS - http://jornalcontabil.com.br/v5/?p=2235

29 junho 2012

14 dezembro 2011

Teste CPA no Brasil

O Conselho Federal de Contabilidade (CFC) firmou uma parceria com o conselho americano de contabilidade (AICPA, na sigla em inglês) [1] para realizar os exames de certificação CPA no Brasil a partir do próximo ano.

A prova é um requisito básico para trabalhar com auditoria nos Estados Unidos. Segundo Juarez Domingues Carneiro, presidente do CFC, os exames ocorrerão em sete estados: Pernambuco, São Paulo, Rio de Janeiro, Belo Horizonte, Distrito Federal, Paraná e Rio Grande do Sul. No ano passado, 80 contadores brasileiros foram aos Estados Unidos para fazer a prova.

O convênio também prevê a estruturação de um curso sobre as normas internacionais de contabilidade (IFRS, em inglês) com carimbo do CFC e do AICPA que deverá ser dado no primeiro semestre do próximo ano no Brasil e Estados Unidos, com a possibilidade de ser estendido para outros países da América Latina.

O conteúdo do treinamento deve reunir experiências brasileiras bem-sucedidas no assunto. Entre elas, Carneiro destaca os cursos online fornecidos pela Universidade Federal de Pernambuco (UFPE) e pela Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (Fipecafi), além das aulas presenciais dos conselhos federais americano e brasileiro.

“Normalmente, os americanos querem trazer a marca deles para cá. Só que hoje somos nós quem temos muito a ensinar sobre o processo de convergência contábil”, afirma Carneiro. Segundo ele, está em estudo a criação de uma certificação em IFRS com o selo do CFC e do AICPA.

A experiência brasileira no processo de adoção do IFRS, para Carneiro, serve hoje de exemplo no mundo. “O nosso grande trunfo foi ter realizado primeiramente a convergência interna, com todos os órgão reguladores se reunindo em torno do Comitê de Pronunciamentos Contábeis (CPC)”, destaca Carneiro, que preside o Grupo Latino-Americano de Normatizadores de Informações Financeiras (Glenif). O órgão foi formado em junho deste ano, com objetivo de representar a América Latina no processo de elaboração das normas contábeis internacionais.

Fonte: Marina Falcão Valor Economico

A prova é um requisito básico para trabalhar com auditoria nos Estados Unidos. Segundo Juarez Domingues Carneiro, presidente do CFC, os exames ocorrerão em sete estados: Pernambuco, São Paulo, Rio de Janeiro, Belo Horizonte, Distrito Federal, Paraná e Rio Grande do Sul. No ano passado, 80 contadores brasileiros foram aos Estados Unidos para fazer a prova.

O convênio também prevê a estruturação de um curso sobre as normas internacionais de contabilidade (IFRS, em inglês) com carimbo do CFC e do AICPA que deverá ser dado no primeiro semestre do próximo ano no Brasil e Estados Unidos, com a possibilidade de ser estendido para outros países da América Latina.

O conteúdo do treinamento deve reunir experiências brasileiras bem-sucedidas no assunto. Entre elas, Carneiro destaca os cursos online fornecidos pela Universidade Federal de Pernambuco (UFPE) e pela Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (Fipecafi), além das aulas presenciais dos conselhos federais americano e brasileiro.

“Normalmente, os americanos querem trazer a marca deles para cá. Só que hoje somos nós quem temos muito a ensinar sobre o processo de convergência contábil”, afirma Carneiro. Segundo ele, está em estudo a criação de uma certificação em IFRS com o selo do CFC e do AICPA.

A experiência brasileira no processo de adoção do IFRS, para Carneiro, serve hoje de exemplo no mundo. “O nosso grande trunfo foi ter realizado primeiramente a convergência interna, com todos os órgão reguladores se reunindo em torno do Comitê de Pronunciamentos Contábeis (CPC)”, destaca Carneiro, que preside o Grupo Latino-Americano de Normatizadores de Informações Financeiras (Glenif). O órgão foi formado em junho deste ano, com objetivo de representar a América Latina no processo de elaboração das normas contábeis internacionais.

Fonte: Marina Falcão Valor Economico

[1] Instituto Norte- Americano de Contadores Públicos Certificados

11 novembro 2011

Congresso de Contabilidade e Tributos

Conforme indicação da assessoria do Banco do Brasil, foi publicado ontem [10/11], no site do CFC, informações referentes ao III Conect:

http://www.cfc.org.br/conteudo.aspx?codMenu=282&codConteudo=6067

As inscrições estarão abertas até o dia 15 de novembro - até o preenchimento das vagas.

Assinar:

Postagens (Atom)