Mensalmente divulgado no blog o comportamento do mercado de trabalho do setor contábil. Mas o governo decidiu que os últimos não serão divulgados:

Principal estatística de contratações e demissões de trabalhadores com

carteira assinada, o Cadastro Geral de Empregados e Desempregados

(Caged) terá a divulgação para os meses de janeiro e de fevereiro

suspensa pelo Ministério da Economia. Em nota, a pasta argumentou que

diversos empresários não estão enviando as notificações, o que levaria a

números distorcidos, principalmente de demissões.

Parece sensato. A divulgação de um número distorcido poderia trazer uma pressão maior para suspensão das medidas já tomadas para proteger a saúde da população.

31 março 2020

MP 931 e Demonstrações Contábeis

O governo editou hoje a MP 931 que trata de vários assuntos societários. No artigo 3o. tem-se:

Art. 3º Excepcionalmente durante o exercício de 2020, a Comissão de Valores Mobiliários poderá prorrogar os prazos estabelecidos na Lei nº 6.404, de 1976, para companhias abertas.

Parágrafo único. Competirá à Comissão de Valores Mobiliários definir a data de apresentação das demonstrações financeiras das companhias abertas.

Logo depois, a CVM também agiu neste sentido:

A CVM edita hoje, 31/3, a Deliberação CVM 849, que adia o prazo de entrega de informações periódicas das companhias abertas, como demonstrações financeiras, formulários trimestrais, formulário cadastral, formulário de referência e o informe sobre o Código Brasileiro de Governança Corporativa.

A norma também prevê o adiamento do prazo de entrega do relatório produzido pelos agentes fiduciários (nos termos do art. 68, § 1º, alínea b, da Lei 6.404/76) e permite que as assembleias dos fundos de investimento regulados pela CVM sejam realizadas de maneira virtual.

Grato Alexandre Alcântara e Poly Silva pela dica

Art. 3º Excepcionalmente durante o exercício de 2020, a Comissão de Valores Mobiliários poderá prorrogar os prazos estabelecidos na Lei nº 6.404, de 1976, para companhias abertas.

Parágrafo único. Competirá à Comissão de Valores Mobiliários definir a data de apresentação das demonstrações financeiras das companhias abertas.

Logo depois, a CVM também agiu neste sentido:

A CVM edita hoje, 31/3, a Deliberação CVM 849, que adia o prazo de entrega de informações periódicas das companhias abertas, como demonstrações financeiras, formulários trimestrais, formulário cadastral, formulário de referência e o informe sobre o Código Brasileiro de Governança Corporativa.

A norma também prevê o adiamento do prazo de entrega do relatório produzido pelos agentes fiduciários (nos termos do art. 68, § 1º, alínea b, da Lei 6.404/76) e permite que as assembleias dos fundos de investimento regulados pela CVM sejam realizadas de maneira virtual.

Grato Alexandre Alcântara e Poly Silva pela dica

Impacto do Covid-19 no preço dos ativos

Resumo:

Abstract

We use data from the aggregate equity market and dividend futures to quantify how investors’ expectations about economic growth across horizons evolve in response to the coronavirus outbreak and subsequent policy responses. Dividend futures, which are claims to dividends on the aggregate stock market in a particular year, can be used to directly compute a lower bound on growth expectations across maturities or to estimate expected growth using a simple forecasting model. We show how the actual forecast and the bound evolve over time. As of March 25, our forecast of annual growth in dividends is down 28% in the US and 22% in the EU, and our forecast of GDP growth is down by 2.2% in the US and 2.8% in the EU. The lower bound on the change in expected dividends is -38% in the US and -49% in the EU on the 2-year horizon. The lower bound is model free and forward looking. There are signs of catch-up growth from year 3 to year 10. News about economic relief programs on March 13 appear to have increased stock prices by lowering risk aversion and lift long-term growth expectations, but did little to improve expectations about short-term growth. Expected growth deteriorates between March 13 and March 18. News about fiscal stimulus on March 24 boosts the market and long-term growth but did not increase short-term growth expectations. We show how data on dividend futures can be used to understand why stock markets fell so sharply, well beyond changes in growth expectations.

Gormsen, Niels Joachim and Koijen, Ralph S. J., Coronavirus: Impact on Stock Prices and Growth Expectations (March 26, 2020). University of Chicago, Becker Friedman Institute for Economics Working Paper No. 2020-22. Available at SSRN: https://ssrn.com/abstract=3555917 or http://dx.doi.org/10.2139/ssrn.3555917

Abstract

We use data from the aggregate equity market and dividend futures to quantify how investors’ expectations about economic growth across horizons evolve in response to the coronavirus outbreak and subsequent policy responses. Dividend futures, which are claims to dividends on the aggregate stock market in a particular year, can be used to directly compute a lower bound on growth expectations across maturities or to estimate expected growth using a simple forecasting model. We show how the actual forecast and the bound evolve over time. As of March 25, our forecast of annual growth in dividends is down 28% in the US and 22% in the EU, and our forecast of GDP growth is down by 2.2% in the US and 2.8% in the EU. The lower bound on the change in expected dividends is -38% in the US and -49% in the EU on the 2-year horizon. The lower bound is model free and forward looking. There are signs of catch-up growth from year 3 to year 10. News about economic relief programs on March 13 appear to have increased stock prices by lowering risk aversion and lift long-term growth expectations, but did little to improve expectations about short-term growth. Expected growth deteriorates between March 13 and March 18. News about fiscal stimulus on March 24 boosts the market and long-term growth but did not increase short-term growth expectations. We show how data on dividend futures can be used to understand why stock markets fell so sharply, well beyond changes in growth expectations.

Seguros

Debatida nos últimos 20 anos, a nova norma contábil IFRS 17 foi adiada pela segunda vez pelo Conselho de Normas Internacionais de Contabilidade (IASB, na sigla em inglês). Prevista para entrar em vigor em janeiro de 2022, agora as novas diretrizes passarão a valer a partir de janeiro de 2023, segundo informou há duas semanas o órgão responsável pelas chamadas Normas Internacionais de Demonstrações Financeiras (IFRS, em inglês).

A expectativa é que as alterações provoquem uma grande transformação nos balanços das seguradoras mundo afora. Ainda assim, a complexidade das regras desafia a adaptação das companhias, num movimento que precisa incluir mudanças de processos, controles internos, sistemas e tecnologias. "A nova norma muda de forma profunda a mensuração e preparação de demonstrações contábeis das companhias de seguros", afirma Carlos Matta, sócio da PwC Brasil.

Na prática, a IFRS 17 vai introduzir um modelo geral de avaliação dos contratos de seguros que permitirá maior comparabilidade dos resultados entre as diferentes seguradoras, por exemplo. Assim, as empresas terão de fazer projeções de fluxo de caixa futuro, receitas (prêmios) e expectativa de sinistro para cada uma das carteiras. "Hoje, para cada apólice, a seguradora contabiliza ativos e passivos e apura os resultados mensalmente, por regime de competência", explica Matta.

O grau de complexidade na aplicação das normas varia conforme os diferentes tipos de carteiras. Produtos de longo prazo - vida, previdência e saúde -, por exemplo, devem ser os mais afetados, afirma Alexandre Paraskevopoulos, sócio da prática de Global Capital Markets Group (GCMG) e especialista em IFRS para seguros da Deloitte. "São carteiras com maior risco no balanço", explica. Por outro lado, apólices de curto prazo (com vigência de até 12 meses) possuem modelos mais simplificados para adoção das normas, diz.

Para conseguir virar a chave, as companhias devem construir uma base histórica de informações sobre suas carteiras, o que demanda tempo, recursos financeiros e profissionais qualificados nas áreas de contabilidade, ciências atuariais, tecnologia, processos e riscos. (...)

Segundo os especialistas, a maioria das seguradoras no Brasil e no mundo não está preparada para a implantação da norma. (...)

A expectativa é que as alterações provoquem uma grande transformação nos balanços das seguradoras mundo afora. Ainda assim, a complexidade das regras desafia a adaptação das companhias, num movimento que precisa incluir mudanças de processos, controles internos, sistemas e tecnologias. "A nova norma muda de forma profunda a mensuração e preparação de demonstrações contábeis das companhias de seguros", afirma Carlos Matta, sócio da PwC Brasil.

Na prática, a IFRS 17 vai introduzir um modelo geral de avaliação dos contratos de seguros que permitirá maior comparabilidade dos resultados entre as diferentes seguradoras, por exemplo. Assim, as empresas terão de fazer projeções de fluxo de caixa futuro, receitas (prêmios) e expectativa de sinistro para cada uma das carteiras. "Hoje, para cada apólice, a seguradora contabiliza ativos e passivos e apura os resultados mensalmente, por regime de competência", explica Matta.

O grau de complexidade na aplicação das normas varia conforme os diferentes tipos de carteiras. Produtos de longo prazo - vida, previdência e saúde -, por exemplo, devem ser os mais afetados, afirma Alexandre Paraskevopoulos, sócio da prática de Global Capital Markets Group (GCMG) e especialista em IFRS para seguros da Deloitte. "São carteiras com maior risco no balanço", explica. Por outro lado, apólices de curto prazo (com vigência de até 12 meses) possuem modelos mais simplificados para adoção das normas, diz.

Para conseguir virar a chave, as companhias devem construir uma base histórica de informações sobre suas carteiras, o que demanda tempo, recursos financeiros e profissionais qualificados nas áreas de contabilidade, ciências atuariais, tecnologia, processos e riscos. (...)

Segundo os especialistas, a maioria das seguradoras no Brasil e no mundo não está preparada para a implantação da norma. (...)

30 março 2020

Covid e desempenho

A empresa Terra Santo Agro apresentou no relatório da administração:

As cotações da soja no ano de 2019 foram marcadas por alta volatilidade diante da: (I) Guerra Comercial entre China e Estados Unidos; (II) Crise africana da peste suína e (III) Surto “Coronavírus”. (...) Também no mês de dezembro, a China anunciou a aparição de um novo vírus, o Coronavírus. A primeira medida para evitar a disseminação do vírus foi a restrição na movimentação de pessoas, o que impactou negativamente na atividade econômica do país, isto é, menor geração de renda e de consumo. Como consequência, observa-se a falta de produtos no mercado interno acompanhado de uma redução acentuada da importação de carnes e grãos. O esperado é que, com o passar do tempo, a escassez de alimentos resulte em uma aceleração da demanda para reposição dos estoques.

Mas o surto do coronavírus só foi anunciado ao mundo no final de dezembro. Como poderia afetar o preço da soja no ano de 2019?

As cotações da soja no ano de 2019 foram marcadas por alta volatilidade diante da: (I) Guerra Comercial entre China e Estados Unidos; (II) Crise africana da peste suína e (III) Surto “Coronavírus”. (...) Também no mês de dezembro, a China anunciou a aparição de um novo vírus, o Coronavírus. A primeira medida para evitar a disseminação do vírus foi a restrição na movimentação de pessoas, o que impactou negativamente na atividade econômica do país, isto é, menor geração de renda e de consumo. Como consequência, observa-se a falta de produtos no mercado interno acompanhado de uma redução acentuada da importação de carnes e grãos. O esperado é que, com o passar do tempo, a escassez de alimentos resulte em uma aceleração da demanda para reposição dos estoques.

Mas o surto do coronavírus só foi anunciado ao mundo no final de dezembro. Como poderia afetar o preço da soja no ano de 2019?

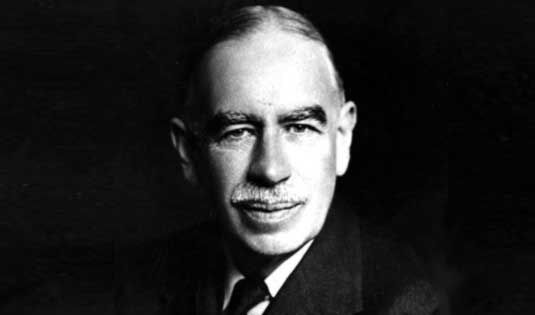

Arte como um ativo: a coleção de Keynes

A carteira de obra de artes de keynes gerou um retorno de 4,2% ao ano nos últimos 50 anos.

Resumo:

The risk-return characteristics of art as an asset have been previously studied through aggregate price indexes. By contrast, we examine the long-run buy-and-hold performance of an actual portfolio, namely, the collection of John Maynard Keynes. We find that its performance has substantially exceeded existing estimates of art market returns. Our analysis of the collection identifies general attributes of art portfolios crucial in explaining why investor returns can substantially diverge from market returns: transaction-specific risk, buyer heterogeneity, return skewness, and portfolio concentration. Furthermore, our findings highlight the limitations of art price indexes as a guide to asset allocation or performance benchmarking.

Resumo:

The risk-return characteristics of art as an asset have been previously studied through aggregate price indexes. By contrast, we examine the long-run buy-and-hold performance of an actual portfolio, namely, the collection of John Maynard Keynes. We find that its performance has substantially exceeded existing estimates of art market returns. Our analysis of the collection identifies general attributes of art portfolios crucial in explaining why investor returns can substantially diverge from market returns: transaction-specific risk, buyer heterogeneity, return skewness, and portfolio concentration. Furthermore, our findings highlight the limitations of art price indexes as a guide to asset allocation or performance benchmarking.

Fonte: David Chambers, Elroy Dimson, Christophe Spaenjers, Art as an Asset: Evidence from Keynes the Collector, The Review of Asset Pricing Studies, , raaa001, https://doi.org/10.1093/rapstu/raaa001

Tem ou não tem dinheiro?

Grandes empresas têm recursos para crise

(Fernando Torres, Valor, 27 de março de 2020)

Metade das grandes empresas tem caixa para suportar até três meses sem receita

(René Pereira, Estadão, 30 de março de 2020)

O que justifica esta diferença? Duas razões importantes.

Primeiro, a amostra. O Valor usou os dados de balanços de 97 empresas não financeiras com ações negociadas na bolsa. O Estadão trabalhou com 245 empresas de capital aberto da base Economática, também com ações na bolsa. Mas o aumento da amostra tende a acrescentar empresas de menor porte, o que pode aumentar o número em dificuldade.

Segundo, o método. O Valor focou na folha de pagamento. O Estadão também incluiu fornecedores e outras despesas operacionais. Assim, a premissa do jornal Valor é que as empresas conseguiriam reduzir rapidamente os custos fixos; já o Estadão pressupõe que as empresas tenderiam a manter estes custos. O resultado do segundo é pior.

Mas é importante lembrar que ambos levantamentos foram baseados na posição de caixa de final de dezembro e na estrutura de custos existentes então. Uma espécie de ceteribus paribus. E que não conseguiriam receita neste período, o que também é irreal para estas grandes empresas.

29 março 2020

Bola de cristal da BrMalls

Redução de riscos implementamos medidas ao longo dos últimos meses que reduziram o patamar de risco da Companhia: (I) maior qualidade do portfólio, que se torna mais atrativos para os lojistas e resiliente aos ciclos (ii) melhor carteira de lojistas, apresentando maiores vendas, inadimplência líquida negativa e custo de ocupação saudável (iii) balanço forte e com alta liquidez (iv) forte governança corporativa, com maior nível de rating da ISS e reforçada área de gestão de riscos (v) cultura adaptativa e novas soluções digitais, adaptabilidade importante para mudanças estruturais de mercado. Após uma longa recessão, o país está em momento passível para uma retomada, com destaque para impacto do patamar inédito de juros nos planos expansionistas de varejistas e estamos prontos para capturar os benefícios decorrentes. Neste cenário, poderemos acelerar planos de investimentos e crescimento futuro. Estamos alertas aos impactos do novo Coronavírus (2019-nCoV), adotando medidas visando proteger a saúde dos colaboradores e clientes. Não obstante, os fundamentos do nosso negócio e estratégias de longo prazo seguem inalteradas e estamos entusiasmados com as oportunidades futuras.

Por que a reforma da comunicação científica parece tão difícil e lenta?

Jan Velterop responde a pergunta para o blog Scielo. Achei confusa, mas gostei da seguinte parte:

Jan Velterop responde a pergunta para o blog Scielo. Achei confusa, mas gostei da seguinte parte:A pesquisa em si precisa de tempo necessário para que seja feita de forma responsável e completa, mas uma vez que haja resultados sólidos, a comunicação deles com outros cientistas pode e deve ser mais rápida. A velocidade é essencial para tirar o máximo proveito dos esforços coletivos da comunidade científica. Qualquer atraso na comunicação dos resultados da pesquisa é um atraso na busca de soluções. Atrasos desnecessários são devastadores em casos de vida ou morte.

Ele usa um termo interessante: o bolismo. Ou seja, você não pode ter tudo.

Mas há um problema subjacente que impede a comunicação científica rápida, eficiente e aberta necessária para fazer o progresso necessário. Em inglês se usa a expressão “ficar com o bolo e comê-lo”. Não é possível. Depois de comer o bolo, você não o terá mais. Em outras palavras, “você não pode ter tudo”. A crença teimosa de que você pode é conhecida como “bolismo”. Há um sabor diferente de “bolismo” no sistema. Vários atores na área da comunicação científica têm desejos difíceis de conciliar, ou apenas incompatíveis entre si. Quais são estes desejos? Por parte dos pesquisadores, geralmente temos: o desejo de publicar rapidamente; ter seus artigos revisados pelos pares; ser publicado em um periódico de prestígio; ser citado amplamente e com frequência; ter acesso ilimitado a trabalhos de outros pesquisadores; enfrentar pouco ou nenhum custo para publicar em acesso aberto; obter reconhecimento pelo trabalho publicado quando avaliados para promoção, estabilidade, convites para conferências e similares. Pesquisadores individuais podem até mesmo ter mais desejos.

Exame de Suficiência versus ACCA

O exame de suficiência, base para obtenção do registro de preparador das demonstrações financeiras no Brasil, é de boa qualidade? Uma forma é comparar com exames similares. Na dissertação de mestrado de Helton Nojima, "Grau de Capacitação em IFRS do profissional recém formado em Contabilidade no Brasil: uma comparação entre os exames do CFC e da ACCA" há uma busca por uma resposta. Veja trecho do resumo:

Nesse contexto, o objetivo deste trabalho é identificar qual o grau de capacitação do profissional de contabilidade recém graduado no Brasil em relação às IFRS. Para isso, foi efetuada uma comparação entre o exame de suficiência promovido pelo Conselho Federal de Contabilidade (CFC), como requisito para a obtenção inicial do registro profissional de contador no Brasil e o exame de nível fundamental da Association of Chartered Certified Accountants (ACCA), uma das mais reconhecidas certificadoras internacionais na área contábil que adota as IFRS. Foi efetuado um estudo documental dos exames, comparando a estrutura dos exames, conteúdo, quantidade de questões e grau de acerto dos candidatos. Os resultados indicaram que o exame do CFC avalia de maneira mais superficial o conhecimento, aplicando poucas questões sobre cada tema, e apresenta uma prova muito mais voltada à aplicação de regras do que a suas implicações na análise dos relatórios. Apesar da dificuldade em se efetuar essa comparação, foi possível observar que os candidatos do exame ACCA apresentavam-se mais bem preparados, atingindo melhores resultados. Por fim, foi possível concluir que o grau de capacitação do profissional no Brasil ainda é inferior ao do profissional candidato à qualificação da ACCA. Assim, este trabalho contribui para identificar oportunidades de melhoria no exame do CFC e no ensino da contabilidade no Brasil, principalmente via priorização do desenvolvimento de capacidades interpretativas, analíticas e críticas, ao invés da mera replicação de regras e leis e via ampliação da abrangência do exame.

A Tabela 1 faz um comparativo interessante, onde é possível perceber algumas das diferenças:

Segundo o autor, metade das questões é sobre IFRS. E o número maior de questões pode avaliar melhor o candidato, muito embora não seja um critério para definir se o nível de capacitação é inferior no Brasil. Uma boa discussão, sem dúvida nenhuma.

Nesse contexto, o objetivo deste trabalho é identificar qual o grau de capacitação do profissional de contabilidade recém graduado no Brasil em relação às IFRS. Para isso, foi efetuada uma comparação entre o exame de suficiência promovido pelo Conselho Federal de Contabilidade (CFC), como requisito para a obtenção inicial do registro profissional de contador no Brasil e o exame de nível fundamental da Association of Chartered Certified Accountants (ACCA), uma das mais reconhecidas certificadoras internacionais na área contábil que adota as IFRS. Foi efetuado um estudo documental dos exames, comparando a estrutura dos exames, conteúdo, quantidade de questões e grau de acerto dos candidatos. Os resultados indicaram que o exame do CFC avalia de maneira mais superficial o conhecimento, aplicando poucas questões sobre cada tema, e apresenta uma prova muito mais voltada à aplicação de regras do que a suas implicações na análise dos relatórios. Apesar da dificuldade em se efetuar essa comparação, foi possível observar que os candidatos do exame ACCA apresentavam-se mais bem preparados, atingindo melhores resultados. Por fim, foi possível concluir que o grau de capacitação do profissional no Brasil ainda é inferior ao do profissional candidato à qualificação da ACCA. Assim, este trabalho contribui para identificar oportunidades de melhoria no exame do CFC e no ensino da contabilidade no Brasil, principalmente via priorização do desenvolvimento de capacidades interpretativas, analíticas e críticas, ao invés da mera replicação de regras e leis e via ampliação da abrangência do exame.

A Tabela 1 faz um comparativo interessante, onde é possível perceber algumas das diferenças:

Segundo o autor, metade das questões é sobre IFRS. E o número maior de questões pode avaliar melhor o candidato, muito embora não seja um critério para definir se o nível de capacitação é inferior no Brasil. Uma boa discussão, sem dúvida nenhuma.

28 março 2020

Covid-19 e os executivos

O Audit Analytics lembra um aspecto interessante do Covid-19 nas empresas: os efeitos sobre os executivos

(...) Considerando a importância dos executivos, um CEO que fica doente é digno de nota, pois pode impactar o resto da empresa. Por exemplo, a Century Cobalt Corp. [CCOB: OTC] divulgou que a Companhia publicaria suas demonstrações financeiras com atraso devido ao fato de seu CEO estar isolado para COVID-19, embora não estivesse claro se isso era uma precaução ou porque o CEO havia testado positivo. De acordo com a divulgação, o isolamento do CEO está atrasando a disponibilidade de documentos para a auditoria, resultando na incapacidade da Century Cobalt de arquivar seu relatório anual.

Por outro lado, em 13 de março de 2020, a empresa de telecomunicações com sede em Londres BT Group plc [LSE: BT.A; OTC: BTGOF] divulgou em um relatório atual que seu CEO havia testado positivo para COVID-19, mas afirma que a doença do CEO não trará nenhuma interrupção para os negócios. A BT admite, no entanto, indubitavelmente haverá desafios para a grande empresa com mais de 100.000 funcionários.(...)

(...) Considerando a importância dos executivos, um CEO que fica doente é digno de nota, pois pode impactar o resto da empresa. Por exemplo, a Century Cobalt Corp. [CCOB: OTC] divulgou que a Companhia publicaria suas demonstrações financeiras com atraso devido ao fato de seu CEO estar isolado para COVID-19, embora não estivesse claro se isso era uma precaução ou porque o CEO havia testado positivo. De acordo com a divulgação, o isolamento do CEO está atrasando a disponibilidade de documentos para a auditoria, resultando na incapacidade da Century Cobalt de arquivar seu relatório anual.

Por outro lado, em 13 de março de 2020, a empresa de telecomunicações com sede em Londres BT Group plc [LSE: BT.A; OTC: BTGOF] divulgou em um relatório atual que seu CEO havia testado positivo para COVID-19, mas afirma que a doença do CEO não trará nenhuma interrupção para os negócios. A BT admite, no entanto, indubitavelmente haverá desafios para a grande empresa com mais de 100.000 funcionários.(...)

Think Tank e a crise

Think Tanks corresponde a um "laboratório de ideias, gabinete estratégico, centro de pensamento ou centro de reflexão é uma instituição ou grupo de especialistas de natureza investigativa e reflexiva cuja função é a reflexão intelectual sobre assuntos de política social, estratégia política, economia, assuntos militares, de tecnologia ou de cultura." A crise parece que fez bem para vários think tanks da América do Sul. Uma análise da Forbes

Entre os grupos estrangeiros, vários think tanks sul-americanos classificaram-se extraordinariamente bem e vemos muitas repetições do ano passado, o que mostra sua consistência. A maior mudança é a ascensão do Instituto Millenium , no Brasil. O Instituto Mises , também no Brasil e independente do Mises Institute , com sede nos EUA , apareceu na primeira ou na segunda posição em três das categorias listadas abaixo (abaixo das cinco do ano passado). Dois grupos de reflexão chilenos, o Centro de Estudos Públicos (CEP, fundado em 1980), e a muito mais jovem Fundação para o Progresso (FPP, fundada em 2012) continuam se saindo bem e aparecem nas primeiras posições em várias categorias.

Entre os grupos estrangeiros, vários think tanks sul-americanos classificaram-se extraordinariamente bem e vemos muitas repetições do ano passado, o que mostra sua consistência. A maior mudança é a ascensão do Instituto Millenium , no Brasil. O Instituto Mises , também no Brasil e independente do Mises Institute , com sede nos EUA , apareceu na primeira ou na segunda posição em três das categorias listadas abaixo (abaixo das cinco do ano passado). Dois grupos de reflexão chilenos, o Centro de Estudos Públicos (CEP, fundado em 1980), e a muito mais jovem Fundação para o Progresso (FPP, fundada em 2012) continuam se saindo bem e aparecem nas primeiras posições em várias categorias.

Encher o carrinho é normal e esperado

(...) o armazenamento é, na verdade, um comportamento totalmente normal e adaptativo, que ocorre a qualquer momento em que há um suprimento desigual de recursos. Todo mundo acumula, mesmo nos melhores momentos, sem sequer pensar nisso. As pessoas gostam de ter feijão na despensa, dinheiro em poupança e chocolates escondidos das crianças. Estes são todos os tesouros.

A maioria dos americanos teve tanto, por tanto tempo. As pessoas esquecem que, não muito tempo atrás, a sobrevivência geralmente dependia de trabalhar incansavelmente durante todo o ano para encher adegas para que uma família pudesse durar um longo e frio inverno - e ainda assim muitos morreram.

Da mesma forma, os esquilos trabalham todos para esconder nozes e comer pelo resto do ano. Ratos cangurus no deserto escondem sementes nas poucas vezes que chove e depois lembram onde eles os colocam para desenterrá-los mais tarde. Um quebra-nozes de Clark pode acumular mais de 10.000 sementes de pinheiro por outono - e até se lembrar de onde as colocou.

As semelhanças entre o comportamento humano e os desses animais não são apenas analogias. Eles refletem uma capacidade profundamente arraigada para o cérebro nos motivar a adquirir e economizar recursos que nem sempre estão lá. Sofrendo de desordem acumulativa, armazenando uma pandemia ou escondendo nozes no outono - todos esses comportamentos são menos motivados pela lógica e mais por um desejo profundo de se sentir mais seguro .

Meus colegas e eu descobrimos que o estresse parece sinalizar para o cérebro mudar para o modo de "acumular". Por exemplo, um rato canguru agirá com preguiça se alimentado regularmente. Mas se seu peso começar a cair, seu cérebro sinaliza para liberar hormônios do estresse que incitam o esconderijo meticuloso de sementes por toda a gaiola.

(...) As pessoas fazem o mesmo. Se, em nossos estudos de laboratório, meus colegas e eu os deixamos ansiosos, nossos participantes querem levar mais coisas para casa com eles depois.

Demonstrando essa herança compartilhada, as mesmas áreas cerebrais ficam ativas quando as pessoas decidem levar papel higiênico para casa, água engarrafada ou barras de granola, como quando os ratos armazenam comida de laboratório debaixo da cama - o córtex orbitofrontal e o núcleo accumbens, regiões que geralmente ajudam a organizar objetivos e motivações para satisfazer necessidades e desejos.

(...) Assim, quando as notícias induzem o pânico de que as lojas estão ficando sem comida ou que os moradores ficam presos por semanas, o cérebro é programado para estocar. Faz você se sentir mais seguro, menos estressado e realmente protege você em caso de emergência.

Ao mesmo tempo em que organizam seus próprios estoques, as pessoas ficam chateadas com os que estão consumindo demais. Essa é uma preocupação legítima; é uma versão da " tragédia dos bens comuns ", em que um recurso público pode ser sustentável, mas a tendência das pessoas a ganhar um pouco mais por si mesmas degrada o recurso a um ponto em que ele não pode mais ajudar ninguém.

Envergonhando outras pessoas nas mídias sociais, por exemplo, as pessoas exercem a pouca influência que têm para garantir a cooperação com o grupo. Como espécie social, os seres humanos prosperam quando trabalham juntos e empregam vergonha - até mesmo punição - por milênios para garantir que todos ajam no melhor interesse do grupo.

E isso funciona. Os usuários do Twitter foram atrás de um cara que relatou ter acumulado 17.700 garrafas de desinfetante para as mãos na esperança de obter lucro; ele acabou doando tudo isso e está sob investigação por manipulação de preços. Quem não parava antes de pegar aqueles últimos rolos de TP quando a multidão estava assistindo?

As pessoas continuarão a acumular na medida em que estiverem preocupadas. Eles também continuarão a envergonhar os que aceitam mais do que consideram uma parte justa. Ambos são comportamentos normais e adaptativos que evoluíram para equilibrar um ao outro, a longo prazo.

27 março 2020

Covid-19: um cisne branco

[...]

Furthermore, some people claim that the pandemic is a “Black Swan”, hence something unexpected so not planning for it is excusable. The book they commonly cite is The Black Swan (by one of us). Had they read that book, they would have known that such a global pandemic is explicitly presented there as a white swan: something that would eventually take place with great certainty. Such acute pandemic is unavoidable, the result of the structure of the modern world; and its economic consequences would be compounded because of the increased connectivity and overoptimization. As a matter of fact, the government of Singapore, whom we advised in the past, was prepared for such an eventuality with a precise plan since as early as 2010.

[...]

Fonte: aqui

Furthermore, some people claim that the pandemic is a “Black Swan”, hence something unexpected so not planning for it is excusable. The book they commonly cite is The Black Swan (by one of us). Had they read that book, they would have known that such a global pandemic is explicitly presented there as a white swan: something that would eventually take place with great certainty. Such acute pandemic is unavoidable, the result of the structure of the modern world; and its economic consequences would be compounded because of the increased connectivity and overoptimization. As a matter of fact, the government of Singapore, whom we advised in the past, was prepared for such an eventuality with a precise plan since as early as 2010.

[...]

Fonte: aqui

Contra a pandemia, adiamento da norma contábil

O Federal Reserve (Fed, o banco central americano) anunciou duas

novas medidas com objetivo de garantir a capacidade de bancos de

realizarem empréstimos empresas e famílias.

Uma delas é a autorização para que instituições bancárias possam

implementar a chamada “Abordagem Padronizada para Medição de Risco de

Crédito”. O instrumento, que só entraria em vigor para os contratos

firmados a partir de abril, consiste em uma série de mudanças na maneira

pela qual os bancos devem classificar a exposição de derivativos.

A autoridade monetária também anunciou o adiamento, em dois anos, da

implementação da normal contábil conhecida como “Perda de Crédito

Esperadas” (CECL, na sigla em inglês).

Fonte: aqui. Mais aqui

Fonte: aqui. Mais aqui

Como a Crise mudará a percepção em relação ao risco?

Nós sabemos, não menos graças (pdf) para o trabalho (pdf) de Ulrike Malmendier, que as recessões podem ter cicatrizes. Memórias delas podem nos tornar mais cautelosos (pdf) mesmo anos depois.

Stumbling and Mumbling, sempre excelente.

Stumbling and Mumbling, sempre excelente.

Chevron e Covid-19

A estratégia seguida pelo presidente e CEO da petrolífera Chevron, Michael Wirth, para enfrentar a crise gémea da Covid-19 e da guerra de cotações no petróleo vai além da suspensão da produção em blocos offshore, como aconteceu em Cabinda, Angola. Passa pela forte redução dos investimentos e pela venda de ativos, como é o caso das participações no Azerbaijão, que devem ser vendidas em abril.

Veja que a venda em momento de baixa significa achar preço ruim. Na quinta, a cotação do mercado de futuros WTI era de 23,16 dólares por barril.

É o caso da redução de 20% nos gastos de exploração em 2020, bem como cortes de gastos no portefólio, entre os quais, reduções de dois mil milhões de dólares no sector do shale oil na bacia de Permian (em Midland e no Delaware), mais cortes de 700 milhões em projetos de uspstream, mais 500 milhões de reduções de gastos em negócios diversos, dispersos por ativos americanos e ativos localizados nos mercados internacionais e, ainda, mais 800 milhões de dólares de cortes no segmento dos produtos químicos.

O texto continua

Voltando ao presente, a lógica da Chevron mantém-se a mesma. Face à crise gémea da Covid-19 e da guerra de preços no petróleo, a orientação de Michael Wirth na liderança da “Supermajor” nem vacilou. “Com um balanço patrimonial líder do setor petrolífero e um programa de capital flexível, acreditamos que a Chevron é resiliente e que está posicionada para suportar esse ambiente desafiador”, comentou o presidente e CEO da Chevron.

“Dada a queda nos preços das commodities, estamos adotando medidas que devem preservar o fluxo de caixa, apoiar a força do nosso balanço, diminuir a produção no curto prazo e preservar o valor no longo prazo”, adianta Wirth.

Parece simples, mas “efetivamente só adota uma posição destas quem sabe muito de petróleo”, adiantou ao JE uma fonte do sector. Porque, no sector, ninguém duvida que a Chevron percebe de petróleo, e que o petróleo está no seu ADN.

Realmente não fico convencido. Se a crise passar, a empresa terá vendido seus ativos por um preço reduzido.

26 março 2020

Frase: Caixa é o Rei

The fast-spreading coronavirus has prompted even the biggest U.S. companies to cut their spending and bolster their balance sheets, proving once again how cash is king, especially in times of crisis.

Theo Francis & Thomas Gryta, WSJ

Theo Francis & Thomas Gryta, WSJ

Localização, dados de telefonia e Covid-19

As medidas recomendadas de distanciamento social e ficar em casa parecem estar dando resultado, analisando os dados de localização dos telefones celulares. Usando esta informação, foi possível constatar que as pessoas, nos Estados Unidos (e provavelmente em outros países) entenderam a situação de risco decorrente do Covid-19.

Esta informação, associada muitas vezes a quebra de privacidade por parte das empresas de tecnologia, demonstraram que mesmo nas cidades com menor infecção também foram afetadas. Leia mais aqui

Esta informação, associada muitas vezes a quebra de privacidade por parte das empresas de tecnologia, demonstraram que mesmo nas cidades com menor infecção também foram afetadas. Leia mais aqui

Goodwill e Impairment

O Accounting Standards Board of Japan (ASBJ) divulgou um estudo sobre a implementação da IFRS3, combinação de negócios. O documento está aqui (em japonês). Um resumo do IAS Plus, site da Deloitte, aponta os principais aspectos do estudo. A pesquisa envolveu os mercados do Japão, Estados Unidos, Austrália e Europa e constatou que o ágio aumentou entre 2005 a 2014. Também concluiu que quase um terço das empresas dos EUA reconhecem o ágio (versus um quarto na Europa). Em muitas empresas, o ágio era uma parte importante do ativo, sendo que existiam empresas onde o ágio era acima da capitalização de mercado.

IFRS e Covid-19

Following the COVID-19 pandemic, organizations and governments have imposed travel restrictions and quarantines. This situation will likely result in business disruption to entities, their suppliers, and customers. International Financial Reporting Standards (IFRS) entities should consider the impact of the virus on their financial statements in accordance with the disclosure requirements of International Accounting Standard (IAS) 1 Presentation of financial statements, including the potential need for disclosing the primary sources of uncertainty and the risk of a material adjustment in a subsequent period. IAS 10 Events after the reporting period, clarifies that adjusting events are events that had evidence of conditions that existed at the reporting date and that non-adjusting events arise from conditions after the reporting date. Therefore, the impact of COVID-19 should be assessed based on the facts and circumstances at the reporting date for adjustments. Information obtained following the reporting date, but before issuance of the financial statements should be considered for subsequent event disclosure. IFRS entities should consider the following when making these determinations:

IAS 2 Inventories requires that declines in inventory net realizable value be expensed in the period in which they occur. A loss to the net realized value may result from damage, contamination, spoilage, physical deterioration, obsolescence, fluctuations in price levels, reduced demand or other causes. Seasonally dependent items should also be assessed for potential loss. Unplanned work stoppages, labor or material shortages, or production bottlenecks could cause production levels to drop below normal capacity levels. If this happens, management will need to consider the effects on its inventory costing. During abnormally low production management should expense uncaptured overhead in the period in which it occurs, rather than adjusting the overhead absorption rates.

Financial Instruments within the scope of IFRS 9 Financial instruments should consider the impact of COVID-19 for the potential expected credit loss. Instruments such as trade and other receivables, contract assets, loans receivable, and lease receivables should be considered for collectability. If the risk of an expected credit loss has significantly increased, management should consider the need for additional reserves based on the facts and circumstances that exist at that date. In instances where collection on these financial instruments is delayed, a credit loss should be recorded if the entity is not able to recover compensation for the lost time value of money. IFRS requires that forward-looking information be considered when assessing the need to record a potential credit loss. Consideration should also be given to governing agencies enacting legislation that modifies payment terms. Lessors granting payment concessions to lessees should determine if concessions should be allocated over the remaining lease period as a lease modification. Any incentives provided by various governmental authorities should be considered for treatment as government grants by both the lessor and lessee.

Financial Instruments with readily observable fair values, such as debt and equity securities, should be recorded at their market price at the reporting date. If investment valuations are not readily available at the reporting date, indirect considerations should be disclosed as to how the valuation was derived. Under IFRS, the reporting date acts as a hypothetical exit date for the instrument. Therefore, subsequent market fluctuation should not be considered for adjustment at the reporting date, but should be considered for subsequent event disclosure.

Hedge transactions should be assessed to determine if the criteria for hedge accounting is still achieved. If hedged future cash flows are no longer anticipated then hedge accounting should be discontinued going forward.

Business disruption could result in long-lived assets being underutilized in the short term. Similar to the treatment of overhead during abnormally low periods, IAS 16 Property, plant and equipment requires that depreciation begin once the assets are placed in service and continue if sitting temporarily idle or being underutilized. The capitalization on interest for construction-in-process should be suspended temporarily if construction of that asset is suspended in accordance with IAS 23 Borrowing costs.

Long-lived and indefinite-life assets should assess potential impact of the virus under IAS 36 Impairment of assets. Indefinite-life assets, including goodwill, should be tested for impairment at least every year and whenever there is an indication that these assets might be impaired. Temporary closures, decline in demand, or reduced income could indicate impairment. Management should also consider the impact to operating cash flows and assumptions for long-term cash flow forecasts. Discount rates should also be revisited for country risk, rate risk, and risk to the individual asset or group of assets. Publically traded entities should also consider any impact to their share price and market capitalization as potential indicators.

The COVID-19 outbreak could affect revenue estimates on current and future customer contracts under IFRS 15, Revenue from contracts. This includes customer contracts with variable consideration such as volume discounts, early payment discounts, refunds, co-op agreements, price concessions, performance bonuses and penalties. At the contract inception, the company is required to estimate the amount of variable consideration to which customers will be entitled to in exchange for transferring promised goods or services. The amount of variable consideration an entity should include in the transaction price is constrained to the amount for which it is highly probable that a significant reversal of cumulative revenue recognized will not occur when the uncertainties related to the variability are resolved. Capitalized contract assets should also be assessed for realizability of their related revenue.

Organizations may need to obtain additional financing to manage the situation and may need to obtain waivers for failed covenants. Failed covenants could result in modifications of loan terms including loans to be due on demand. In severe situations, entities may need to consider if they remain a going concern within one year after the date of issuance in accordance with IAS 1 Presentation of financial statements. Additional disclosures in the financial statements are required if substantial doubt exists and to discuss management’s plans to address the substantial doubt.

As the situation continues to develop, many entities may first report the impact of COVID-19 on their interim financial statements. Interim disclosures should be provided in accordance with IAS 34 Interim financial reporting, to ensure that information is reliable at the interim reporting date and all relevant information has been properly disclosed. For entities with significant impact, disclosure should be made for the impact on operating results along with the effect to the balance sheet and the statement of cash flows. Revisions to credit losses and changes to significant estimates should also be disclosed as should subsequent events following the interim period.

25 março 2020

Probabilidades e Covid-19

Qual a chance que alguém que você conheça irá morrer do Covid-19?

You don’t need much to answer this question. You need an estimate of the infection fatality risk (IFR), an estimate of the proportion of the population that will become infected (infection risk, IR), and the number of people that a person knows on average. Coincidentally, in 2013 you published an article in the NYTimes on the latter. Your answer was 600 people.

So, for the remaining quantities. Recent estimates of the IFR range from 0.39 – 1.33%. Recent estimates of the IR range from 40–80%. With this information, the probability of at least one death out of n people, is simply 1 – dbinom(0, n, theta), with theta = (IFR) x (IR). Using “middle of the range” estimates for IFR and IR, we get theta = 0.00516.

This figure shows the probability that at least one person you know (meaning “you” in general) will die, as a function of the number of people you know. If you know 600 people, the probability of at least one death among people you know is greater than 95%:

Gellman acredita que o valor, de 95%, está superestimado.

You don’t need much to answer this question. You need an estimate of the infection fatality risk (IFR), an estimate of the proportion of the population that will become infected (infection risk, IR), and the number of people that a person knows on average. Coincidentally, in 2013 you published an article in the NYTimes on the latter. Your answer was 600 people.

So, for the remaining quantities. Recent estimates of the IFR range from 0.39 – 1.33%. Recent estimates of the IR range from 40–80%. With this information, the probability of at least one death out of n people, is simply 1 – dbinom(0, n, theta), with theta = (IFR) x (IR). Using “middle of the range” estimates for IFR and IR, we get theta = 0.00516.

This figure shows the probability that at least one person you know (meaning “you” in general) will die, as a function of the number of people you know. If you know 600 people, the probability of at least one death among people you know is greater than 95%:

Gellman acredita que o valor, de 95%, está superestimado.

Impacto do Covid-19 sobre a economia

We use data from the aggregate equity market and dividend futures to quantify how investors’ expectations about economic growth across horizons evolve in response to the coronavirus outbreak and subsequent policy responses. Dividend futures, which are claims to dividends on the aggregate stock market in a particular year, can be used to directly compute a lower bound on growth expectations across maturities or to estimate expected growth using a simple forecasting model. We show how the actual forecast and the bound evolve over time. As of March 18, our forecast of annual growth in dividends is down 28% in the US and 25% in the EU, and our forecast of GDP growth is down by 2.6% both in the US and in the EU. The lower bound on the change in expected dividends is -43% in the US and -50% in the EU on the 3-year horizon. The lower bound is model free and completely forward looking. There are signs of catchup growth from year 4 to year 10. News about economic relief programs on March 13 appear to have increased stock prices by lowering risk aversion and lift long-term growth expectations, but did little to improve expectations about short-term growth. The events on March 16 and March 18 reflect a deterioration of expected growth in the US and predict a deepening of the economic downturn. We also show how data on dividend futures can be used to understand why stock markets fell so sharply, well

beyond changes in growth expectations.

Gormsen, Niels Joachim and Koijen, Ralph S. J., Coronavirus: Impact on Stock Prices and Growth Expectations (March 20, 2020). University of Chicago, Becker Friedman Institute for Economics Working Paper No. 2020-22. Available at SSRN: https://ssrn.com/abstract=3555917

Os autores estão atualizando os dados regularmente, conforme o comportamento do mercado. Aqui os links sobre o modelo.

Pesquisa sobre Covid-19

Mortality and economic contraction during the 1918-1920 Great Influenza Pandemic provide plausible upper bounds for outcomes under the coronavirus (COVID-19). Data for 43 countries imply flu-related deaths in 1918-1920 of 39 million, 2.0 percent of world population, implying 150 million deaths when applied to current population. Regressions with annual information on flu deaths 1918-1920 and war deaths during WWI imply flu-generated economic declines for GDP and consumption in the typical country of 6 and 8 percent, respectively. There is also some evidence that higher flu death rates decreased realized real returns on stocks and, especially, on short-term government bills.

Outro trabalho estima que a doença possa atingir entre 33 a 66 milhões de pessoas nos Estados Unidos (de 10 a 20%), sendo necessárias medidas severas. Via aqui

Origens do Covid-19

A hastag relacionada ao texto circulou na rede social chinesa Weibo, na rede de televisão estatal chinesa CCTV e em outros canais. Trata-se de uma tentativa de diplomatas chineses e da imprensa de reorientar a narrativa de que Wuhan não foi a fonte do Covid-19. O embaixador chinês nos EUA chegou a sugerir que a origem do vírus ainda era inconclusiva.

Além das teorias da conspiração. De qualquer forma, parece que a citação foi retirada do contexto, para tentar confundir algo que parece certo para ciência.

Leia mais aqui

24 março 2020

Macroeconomia das Epidemias

Resumo:

We extend the canonical epidemiology model to study the interaction between economic decisions and epidemics. Our model implies that peopleís decision to cut back on consumption and work reduces the severity of the epidemic, as measured by total deaths. These decisions exacerbate the size of the recession caused by the epidemic. The competitive equilibrium is not socially optimal because infected people do not fully internalize the e§ect of their economic decisions on the spread of the virus. In our benchmark scenario, the optimal containment policy increases the severity of the recession but saves roughly half a million lives in the U.S.

Fonte: The Macroeconomics of EpidemicsMartin S. Eichenbaum, Sergio Rebelo, and Mathias TrabandtNBER Working Paper No. 26882March 2020JEL No. E1,H0,I1

We extend the canonical epidemiology model to study the interaction between economic decisions and epidemics. Our model implies that peopleís decision to cut back on consumption and work reduces the severity of the epidemic, as measured by total deaths. These decisions exacerbate the size of the recession caused by the epidemic. The competitive equilibrium is not socially optimal because infected people do not fully internalize the e§ect of their economic decisions on the spread of the virus. In our benchmark scenario, the optimal containment policy increases the severity of the recession but saves roughly half a million lives in the U.S.

Fonte: The Macroeconomics of EpidemicsMartin S. Eichenbaum, Sergio Rebelo, and Mathias TrabandtNBER Working Paper No. 26882March 2020JEL No. E1,H0,I1

Estratégia Saudita

A mudança reflete a visão do príncipe herdeiro Mohammed bin Salman (MBS) de que a Arábia Saudita tem uma janela de oportunidade relativamente estreita para monetizar suas grandes reservas de petróleo. Ele adotou uma política de capturar participação de mercado em vez de tentar estabelecer o preço, mais uma vez rompendo com políticas antigas que ele acredita não serem mais úteis.

(...) Há pouca confiança entre o MBS e o presidente russo Vladimir Putin, que não esqueceu que as maquinações do mercado de petróleo da Arábia Saudita na década de 1980 podem ter desempenhado um papel no colapso da União Soviética. Além disso, a Arábia Saudita já tentou e falhou em assumir o setor de xisto em 2014-2016, quando subestimou seriamente a competência técnica dos produtores de xisto dos EUA e a capacidade de operar a preços baixos.

(...) Ele [MBS] sabe que tem apenas um tempo limitado - talvez apenas algumas décadas - para extrair o máximo valor do petróleo, porque as mudanças climáticas impulsionaram um impulso global em direção à descarbonização e energia renovável. A Arábia Saudita possui bem mais de 50 anos em reservas recuperáveis; a maior parte disso se tornará um ativo ocioso se não for produzido mais rapidamente.

Embora o Reino enfrente sérios obstáculos técnicos e financeiros na busca de suas novas metas de produção altamente ambiciosas, o ponto mais profundo é que as antigas regras não se aplicam mais. E sob a nova dispensação, os sauditas também podem começar a administrar a gigante petrolífera estatal Saudi Aramco mais como uma empresa internacional maximizadora de lucros - produzindo o máximo possível - e não como o banco central do mercado global de petróleo.

Existem fortes argumentos sobre por que o Reino deve seguir esse caminho. Para começar, o petróleo saudita é mais barato de extrair e transportar do que muitas outras reservas. Também é "mais limpo" do que o produzido pelas areias betuminosas do Canadá e emite pouco metano comparado ao petróleo russo. A Saudi Aramco é uma das empresas de petróleo mais tecnologicamente avançadas e tecnicamente competentes do mundo. Em outras palavras, o petróleo saudita tem múltiplas vantagens comparativas sobre a concorrência e, portanto, está perfeitamente posicionado para manter uma posição privilegiada na transição global de energia limpa.

Além disso, o Reino sinaliza sua mudança de estratégia há vários meses. Em dezembro de 2019, prosseguiu com a oferta pública inicial de 1,5% da Saudi Aramco, o que representa uma maneira de monetizar o valor inicial de suas reservas de petróleo, além de sinalizar a mudança para maximizar o lucro. Após muitos anos de disputas, os sauditas também chegaram a um acordo com o Kuwait sobre a produção de petróleo na Zona Neutra, que permitirá que a produção aumente em até 500.000 barris por dia. Por fim, a Arábia Saudita anunciou recentemente planos para desenvolver um enorme campo de gás não convencional chamado Jafurah, que disponibilizará ainda mais petróleo para exportação.

(...) A questão, é claro, é quanto tempo a Arábia Saudita pode manter essa estratégia antes que o novo ambiente de baixo preço drene seus próprios cofres. Um cálculo de volta ao envelope sugere que ele pode durar dois anos.

Fonte: aqui

Dez melhores pós dos EUA

1. Universidade do Texas em Austin (McCombs School of Business)

2. Universidade de Illinois em Urbana-Champaign (Gies College of Business)

3. Universidade da Pensilvânia (Wharton School)

4. Brigham Young University (Marriott School of Business)

5. Universidade de Chicago (Booth School of Business)

6. Universidade de Michigan (Stephen M. Ross School of Business)

7. Universidade de Nova York (Leonard N. Stern School of Business)

8 (empatado). Universidade de Stanford (Escola de Pós-Graduação em Negócios)

8 (empatado). Universidade do Sul da California(Marshall School of Business)

10 (empatado). Universidade Estadual de Ohio (Max M. Fisher College of Business)

10 (empatado). Universidade da Carolina do Norte em Chapel Hill (Escola de Negócios Kenan-Flagler)

23 março 2020

Olimpíadas

Parece inevitável, mas qual a razão das Olimpíadas não terem sido postergadas ou canceladas? (até domingo, 17 horas)

Parece inevitável, mas qual a razão das Olimpíadas não terem sido postergadas ou canceladas? (até domingo, 17 horas) Eis uma resposta

As forças que mantêm a Olimpíada à tona são financeiras. O setor privado do Japão investiu cerca de 10 trilhões de ienes na realização dos Jogos, ou US$ 9,2 bilhões. Só o custo da construção olímpica é de US$ 5,9 bilhões. Os comitês olímpicos nacionais que disputam os Jogos e os comitês organizadores que os preparam são entidades corporativas, com bilhões em acordos de patrocínio global e local. Mais de um milhão de japoneses serão empregados. Estima-se que os lucros a longo prazo desses investimentos em instalações e infraestrutura sejam de aproximadamente US$ 225 bilhões. Poucas pessoas no Japão, incluindo muito o primeiro-ministro, nem nenhum dos patrocinadores olímpicos querem parar esse trem bala.

Em resumo, a Olimpíada é um negócio global de esportes modernos, com tudo o que isso implica, incluindo direitos de televisão e cinema, sem mencionar transmissão ao vivo, publicações, os direitos de uso de logotipo e marca comercial e o prestígio de ser nomeado como “Tokyo 2020 Gold Partner”, o mais alto dos três níveis de patrocínio disponíveis. (...)

Talvez essas pressões foram o que levou o vice-primeiro-ministro japonês, Taro Aso, a deixar escapar sua alegação um tanto maluca no parlamento de que, a cada 40 anos, a Olimpíadas é “amaldiçoada”. Aparentemente, ele se referia sem ironia ao boicote aos Jogos de Moscou de 1980 e ao cancelamento dos de Tóquio de 1940, com a Segunda Guerra Mundial. A maldição foi “um fato”, disse Aso.

A questão é: o que realmente importa para o Comitê Olímpico Internacional e o anfitrião dos Jogos, e quando isso começará a afetar planos. O presidente do COI, Thomas Bach, e sua equipe estão monitorando de perto o vírus. Mas os Jogos Olímpicos terem participação de 100 das (esperadas) 209 equipes é uma perspectiva sombria, mas muito real. Nem o Japão nem mesmo o patrocinador mais importante do “Tokyo 2020 Gold Partner” receberiam seu dinheiro que valesse isso.

Por outro lado, há algo estranho:

É a nação desenvolvida menos afetada e, aí sim uma surpresa, com protocolos de ações de prevenção e combate na contramão dos da maioria das países atingidos pelo vírus e das recomendações da Organização Mundial da Saúde.

O Japão acumulava 1.101 casos confirmados e 41 mortes até 22 de março. O primeiro caso do Covid-19 foi registrado em 10 de janeiro. Os números excluem os 712 infectados e as 8 mortes do polêmico cruzeiro Diamond Princess, que ficou retido em Yokohama, de quarentena.

A boa notícia dos números oficiais, no entanto, carece de lógica quando se comparam período de surto, casos confirmados, mortes, ações de combate e testes ao redor do mundo. A questão virou um enigma entre especialistas e um motivo de suspeita para os que acusam o governo de maquiar a situação para não prejudicar ainda mais a economia e continuar garantindo a realização da Olimpíada, cada vez mais improvável.

Mudando o teste de impairment

O Iasb pretende modificar o teste de impairment. E ao fazê-lo, reconhece que algo não está funcionando bem. A entidade colocou em discussão um projeto sobre combinação de negócios que pode alterar o teste.

No momento inicial, parece que o regulador entende que o teste está funcionando, desde que bem executado. Talvez o problema esteja nos momentos seguintes. Neste sentido, o Iasb está dividido sobre a necessidade de considerar a amortização do ágio. Isto naturalmente faz parte da discussão atual, embora o Iasb considere que não seria indicado neste momento.

Mas o ponto interessante é o que o Iasb está considerando a possibilidade de simplificar o teste anual obrigatório. (Afinal, poucas empresas fazem de forma correta e adequada) A ideia é limitar o teste quando existir uma indicação de impairment. E isto inclui a mensuração do valor em uso.

No momento inicial, parece que o regulador entende que o teste está funcionando, desde que bem executado. Talvez o problema esteja nos momentos seguintes. Neste sentido, o Iasb está dividido sobre a necessidade de considerar a amortização do ágio. Isto naturalmente faz parte da discussão atual, embora o Iasb considere que não seria indicado neste momento.

Mas o ponto interessante é o que o Iasb está considerando a possibilidade de simplificar o teste anual obrigatório. (Afinal, poucas empresas fazem de forma correta e adequada) A ideia é limitar o teste quando existir uma indicação de impairment. E isto inclui a mensuração do valor em uso.

22 março 2020

Crime parar a economia

É um crime contra a humanidade que os governos parem uma economia capitalista. É um crime contra aqueles a quem a recessão econômica mais atingirá: os empregados no setor informal, os que trabalham em horários de atendimento ao cliente (por exemplo, produtos de limpeza, cabeleireiros, massagistas, professores de música e garçons), jovens, idosos e idosos. pode não ter o luxo de mais um ano no planeta para ficar de fora este ano (e depois a recessão subsequente) em vez de viver. É um crime contra aqueles (por exemplo, professores e arrumadores de cinema) cujos empregos serão substituídos pela tecnologia um pouco mais rápido do que estavam preparando. É um crime contra os idosos, em cujo nome a sociedade que eles passaram décadas construindo está sendo desmantelada, e em nome dos quais os filhos e os netos que passaram a vida inteira nutrindo estão sujeitos a privações discricionárias.

Veja que o texto é contrário ao que está sendo usualmente dito. Continue lendo aqui

Adiamento da privatização

O comportamento recente do mercado indica que isto não será alcançado. Primeiro, não existe "mercado" para muitos destes ativos. Afinal, quem irá comprar um poço de petróleo ou uma refinaria com os preços em queda? Um segundo motivo forte é que a crise derrubou os preços e seria irracional vender propriedades em uma situação de queda nos preços. Terceiro, a instabilidade faz com que o processo de avaliação e atratividade das empresas seja questionado. Neste momento, a incerteza é muito grande e isto pode trazer um efeito direto sobre o valor a ser obtido.

o Ministério da Economia disse que a volatilidade do mercado impede discussões de avaliação e as ofertas de ações precisam esperar.

Isto inclui a venda de oito refinarias (10 bilhões previstos inicialmente), a unidade de gerenciamento de ativos do BB, a Eletrobras (16 bilhões de reais), a participação na JBS e na Caixa Seguridade.

21 março 2020

Gráficos

Alguns gráficos retratando o efeito do Covid-19 no mercado acionário (até agora). Inicialmente, os efeitos sobre sete empresas aéreas. A queda no preço das ações fez voltar o valor para àquele existente em 2013. Perda de 61%.

A Boeing já estava com sérios problemas em razão dos acidentes e os problemas com seus aviões. O recuo com o vírus foi bem expressivo:

A Boeing já estava com sérios problemas em razão dos acidentes e os problemas com seus aviões. O recuo com o vírus foi bem expressivo:

A SP 500 caiu para o patamar de 2017. E talvez o valor de 32% seja somente o início

A SP 500 caiu para o patamar de 2017. E talvez o valor de 32% seja somente o início

Além da queda nas ações, a volatilidade aumentou significativamente

Além da queda nas ações, a volatilidade aumentou significativamente

Competição

Agora a entidade está lançando um desafio em tempos do Covid. Usando dados confirmados e de mortes, entre 25 de março e 22 de abril, por região, os competidores não devem produzir previsões precisas, mas identificar os fatores que influenciam na transmissão do Covid-19.

Você é incentivado a extrair, selecionar e compartilhar fontes de dados que possam ser úteis. Se você encontrar variáveis que parecem impactar a taxa de transmissão, compartilhe sua descoberta em um notebook.

À medida que os dados estiverem disponíveis, atualizaremos a tabela de classificação com resultados ao vivo com base nos dados disponibilizados pelo Centro de Ciência e Engenharia de Sistemas da Universidade Johns Hopkins (JHU CSSE).

Recebemos apoio e orientação de organizações de saúde e políticas para lançar esses desafios. Esperamos que a comunidade Kaggle possa fazer valiosas contribuições para o desenvolvimento de uma melhor compreensão dos fatores que afetam a transmissão do COVID-19.

Riqueza e Clima

A décima parte das pessoas mais ricas consome cerca de 20 vezes mais energia do que as dez primeiras, onde quer que morem.

O abismo é maior nos transportes, onde o décimo mais devora 187 vezes mais combustível que o décimo mais pobre, diz a pesquisa.

Isso ocorre porque as pessoas com renda mais baixa raramente podem se dar ao luxo de dirigir.

Os pesquisadores descobriram que quanto mais pessoas se tornavam, mais energia elas usavam normalmente. E foi replicado em todos os países.

E eles alertam que, a menos que haja uma mudança política significativa, o consumo de energia das famílias poderá dobrar dos níveis de 2011 em 2050. Isso é mesmo que a eficiência energética melhore.

Os pesquisadores combinaram dados da União Europeia e do Banco Mundial para calcular como diferentes grupos de renda gastam seu dinheiro. Eles dizem que é o primeiro estudo desse tipo.

Constatou que no transporte o décimo mais rico dos consumidores consome mais da metade da energia. Isso reflete pesquisas anteriores que mostram que 15% dos viajantes do Reino Unido realizam 70% de todos os voos.

Os ultra-ricos voam muito longe, enquanto 57% da população do Reino Unido não voa para o exterior.

Continue lendo aqui

Dicas para contadores trabalhando de casa pela primeira vez

O blog “accounting fun” é hilário. A postagem mais recente

traz dicas para contadores trabalhando de casa pela primeira vez. Seguem

algumas:

1. Durante o dia, aleatoriamente, coloque um sinal de “piso molhado”

em frente ao banheiro.

2. Instale um bebedouro no corredor e fique parado ao lado

dele.

3. Coloque um sinal na cozinha para avisar que alimentos

deixados na geladeira durante o fim de semana serão jogados fora.

4. Encha um balde com areia. Coloque bitucas de cigarro

dentro e deixe o balde em frente a porta de entrada.

5. Dispare o alarme do despertador e fique em pé na rua,

fingindo estar em um ensaio de incêndio.

6. Faça crachás para a família e insista que os deixe sempre

visíveis.

7. Deixe notinhas post-its passivo-agressivas em várias

portas falando sobre apagar as luzes, dar descarga e não roubar comida da

geladeira.

8. Olhe por cima do ombro ocasionalmente enquanto estiver no

Facebook em seu computador.

9. Acenda

todas as luzes, mesmo em quartos vazios.

10. Coloque uma placa na porta com o seu nome e cargo e

insista que qualquer um que precise falar com você marque horário primeiro.

11. Consiga um colega imaginário em quem culpas as coisas. Então

é a Maria que vive deixando copos sujos por todo lugar e ninguém sabe o que

fazer com ela...

12. Crie uma pilha de

sinais “em manutenção”. Coloque em aparelhos pela casa, mas também em portas e

na caixa de correio. E no gato.

Cursos online gratuitos para fazer durante a quarentena

Nos últimos dias ouvi falar de vários cursos online sendo disponibilizados gratuitamente, com o intuito de incentivar as pessoas a ficar em casa. O Guia do Estudante destacou-os bem:

A famosa Universidade Harvard, nos Estados Unidos, liberou mais de 100 cursos gratuitos (totalmente em inglês) em sua plataforma online para diversas áreas. Entre elas, estão: Artes e Design, Ciências Sociais, História e Ciência Ambiental. Os cursos podem ser acessados diretamente no site da universidade.

Udemy

A rede abriu mais de 400 cursos gratuitos para quem deseja aprender técnicas básicas de informática. De Excel a aulas mais complexas, como programação para crianças com ferramenta do MIT. Confira os cursos no site da Udemy.

A rede abriu mais de 400 cursos gratuitos para quem deseja aprender técnicas básicas de informática. De Excel a aulas mais complexas, como programação para crianças com ferramenta do MIT. Confira os cursos no site da Udemy.

Senai

O Serviço Nacional de Aprendizagem Industrial (Senai) está com 12 cursos online gratuitos com certificação. Os temas são: Consumo Consciente de Energia, Desenho Arquitetônico, Educação Ambiental, Empreendedorismo, Finanças Pessoais, Fundamentos de Logística, Logística de Programação, Propriedade Intelectual, Segurança do Trabalho, Metrologia, Noções Básicas de Mecânica Automotiva e Tecnologia da Informação e Comunicação. Todos os cursos dão certificado aos alunos. Mais informações no site.

O Serviço Nacional de Aprendizagem Industrial (Senai) está com 12 cursos online gratuitos com certificação. Os temas são: Consumo Consciente de Energia, Desenho Arquitetônico, Educação Ambiental, Empreendedorismo, Finanças Pessoais, Fundamentos de Logística, Logística de Programação, Propriedade Intelectual, Segurança do Trabalho, Metrologia, Noções Básicas de Mecânica Automotiva e Tecnologia da Informação e Comunicação. Todos os cursos dão certificado aos alunos. Mais informações no site.

USP

Na plataforma Coursera, é possível achar 17 cursos online disponibilizados pela Universidade de São Paulo (USP). Marketing, ciência da computação, design, biologia são algumas das áreas de estudo. Para acessar os links, basta ir ao site do Coursera e pesquisar por “Universidade de São Paulo”.

Na plataforma Coursera, é possível achar 17 cursos online disponibilizados pela Universidade de São Paulo (USP). Marketing, ciência da computação, design, biologia são algumas das áreas de estudo. Para acessar os links, basta ir ao site do Coursera e pesquisar por “Universidade de São Paulo”.

LinkedIn

O LinkedIn liberou gratuitamente o conteúdo chamado “Trabalho Remoto: Colaboração, foco e produtividade”. São mais de 10 tópicos de estudo com professores, escritores e especialistas de diversas áreas, somando mais de 10 horas de curso. Para acessar o conteúdo, basta ir ao site do LinkedIn e escolher o tópico que você quer estudar.

O LinkedIn liberou gratuitamente o conteúdo chamado “Trabalho Remoto: Colaboração, foco e produtividade”. São mais de 10 tópicos de estudo com professores, escritores e especialistas de diversas áreas, somando mais de 10 horas de curso. Para acessar o conteúdo, basta ir ao site do LinkedIn e escolher o tópico que você quer estudar.

IFRS

O Instituto Federal do Rio Grande do Sul (IFRS) também disponibilizou diversos cursos online de diferentes áreas – a lista completa de opções está no site. Para escolher o curso e se inscrever, acesse o portal de cursos do IFRS.

O Instituto Federal do Rio Grande do Sul (IFRS) também disponibilizou diversos cursos online de diferentes áreas – a lista completa de opções está no site. Para escolher o curso e se inscrever, acesse o portal de cursos do IFRS.

Cursos de inglês

A Universidade Estadual Paulista (Unesp) oferece o curso de Escrita em Língua Inglesa através do Ensino a Distância, que pode ajudar na carreira do aluno. Conheça o curso clicando aqui.

A SEDA College, escola de idiomas localizada em Dublin, na Irlanda, também irá disponibilizar, gratuitamente, todo o conteúdo de sua plataforma de cursos, a SEDA College Online. São mais mais de 50 cursos em vídeo-aulas, ministrados por uma equipe de oito professores, e que atendem do nível básico ao avançado. Para acompanhar as aulas ao vivo, é preciso fazer uma inscrição até o dia 29 de março, pelo site.

A Universidade Estadual Paulista (Unesp) oferece o curso de Escrita em Língua Inglesa através do Ensino a Distância, que pode ajudar na carreira do aluno. Conheça o curso clicando aqui.

A SEDA College, escola de idiomas localizada em Dublin, na Irlanda, também irá disponibilizar, gratuitamente, todo o conteúdo de sua plataforma de cursos, a SEDA College Online. São mais mais de 50 cursos em vídeo-aulas, ministrados por uma equipe de oito professores, e que atendem do nível básico ao avançado. Para acompanhar as aulas ao vivo, é preciso fazer uma inscrição até o dia 29 de março, pelo site.