A partir da análise das Notas Explicativas das 106 companhias listadas no Novo Mercado da BM&FBovespa, nível que reúne as empresas comprometidas com as melhores práticas de

governança corporativa no Brasil, o estudo objetivou verificar como as companhias abertas brasileiras estruturaram o formato de evidenciação de informações por segmento. Em termos metodológicos, trata-se de uma pesquisa documental, de caráter descritivo, que conjuntou o emprego da técnica de análise de conteúdo e de testes não paramétricos de Mann-Whitney e Kruskal-Wallis para verificar o grau de intensidade da divulgação de informações por segmento, conforme metodologia utilizada por Guthrie et al. (1999). Os achados sinalizaram que a divulgação voluntária de informações por segmento ainda é incipiente no cenário brasileiro. Identificou-se que as companhias auditadas por uma das Big Four apresentaram menor grau de intensidade na divulgação dos impactos futuros da aplicação das orientações normativas sobre informações segmento. Considerando o universo das 106 companhias analisadas, destaca-se que as informações segmentadas por área geográfica e ainda, por tipo de produtos ou serviços, mostraram-se mais recorrentes; informações por clientes foram escassas. Nenhuma empresa evidenciou o fluxo de caixa por segmento, e 39 companhias não mencionaram que o CPC 22 trará impacto às futuras Demonstrações Contábeis. Assim, os resultados sugerem que a Comissão de Valores Mobiliários e as empresas de auditoria devem ficar alerta às primeiras publicações contábeis relativas ao ano de 2010.

EMPRESAS BRASILEIRAS DO NOVO MERCADO E SUAS PRÁTICAS DE EVIDENCIAÇÃO VOLUNTÁRIA DE INFORMAÇÕES POR SEGMENTO

Ana Paula Capuano da Cruz, Esmael Almeida Machado, Anderson Feitosa Pereira, L. Nelson Carvalho

V Congresso ANPCont

Mostrando postagens com marcador novo mercado. Mostrar todas as postagens

Mostrando postagens com marcador novo mercado. Mostrar todas as postagens

10 novembro 2012

29 outubro 2010

Transparência no mercado brasileiro

Os primeiros anos da década de 2000 foram marcados por escândalos financeiros que abalaram o mercado mundial de capitais. Dez anos depois, a avaliação das medidas adotadas para evitar problemas de fraudes fiscais e contábeis, como os que envolveram a Enron, a WorldCom, a Tyco Electronics e a Parmalat, é positiva e mostra que o Brasil, hoje com um mercado acionário mais aquecido do que naquela época, está à frente de muitos países em relação às boas práticas de governança corporativa [1]. Houve, efetivamente, um fortalecimento dos códigos de boa governança no mundo, em especial no Brasil, asseguram especialistas no assunto ouvidos pelo Valor.

Para Cristiana Pereira, diretora de desenvolvimento de empresas da BM&FBovespa, a mudança no panorama, no Brasil, não teve a ver com o caso da Enron; os movimentos foram paralelos. "Já existia um processo anterior, um projeto para mudança da Lei das S.A. tramitando há algum tempo. A partir de 2000, houve a criação do Novo Mercado, que é um divisor de águas, não só por ser um segmento na Bolsa, mas pelas transformações que vieram depois. Governança corporativa era um tema que não fazia parte das discussões do mercado de capitais, e hoje não se fala de abertura de capital sem falar de governança".

A percepção sobre os avanços nessa área gera otimismo no mercado. "Os investidores internacionais estão confortáveis em investir no mercado de ações brasileiro. Tão importante quanto isso são as companhias perceberem que governança é algo que agrega valor [2], que aumenta a demanda pelos papéis da empresa. Quando emitir um título de capital, os preços das suas ações serão maiores. Quando emitir título de dívida, pagará juros menores. Estudos empíricos demonstram que qualidade de informação e governança geram valor", acrescenta Marcos Barbosa Pinto, diretor da Comissão de Valores Mobiliários (CVM).

Uma das transformações que o mercado de capitais sofreu nos últimos anos, segundo ele, é que se deixou de ter em todas as companhias um acionista controlador. "Hoje, em muitas empresas, o poder é exercido pelo mercado como um todo [3]. Nesse ambiente, é importante a regulação das ofertas públicas de aquisições, e a CVM tem uma norma que deve sair até o final do ano, buscando tratar a questão das ofertas públicas nas companhias sem um acionista controlador", informa Barbosa Pinto.

Foco do problema das fraudes financeiras e contábeis no início da década, foram os EUA que adotaram o primeiro e mais celebrado conjunto de medidas: a Lei Sarbanes-Oxley (SOX), aprovada pelo Congresso americano em julho de 2002, em resposta aos escândalos. A Enron, em 2001, foi acusada de manipular e inflar o seu balanço financeiro e esconder débitos. Quinta maior empresa americana, segundo a revista "Fortune", a gigante do setor de energia tinha sua contabilidade auditada pela Arthur Andersen, que, após os tropeços financeiros da cliente, fragmentou-se, perdeu clientes e funcionários. A WorldCom, segunda maior empresa de telefonia de longa distância dos EUA, foi à falência em 2002, depois de ter sido descoberta uma fraude contábil de US$ 11 bilhões. A Tyco Electronics teve seu presidente acusado de sonegar impostos e retirar da companhia US$ 600 milhões.

Apesar de a Sarbanes-Oxley ser uma legislação nacional, praticamente tornou-se obrigatória para as empresas que desejam atuar no mercado americano. Ela regulamenta a criação do órgão de supervisão do trabalho dos auditores independentes, a responsabilidade corporativa, o aumento do nível de divulgação de informações financeiras, o conflito de interesse de analistas, o aumento das penalidades para crimes de colarinho branco, as fraudes corporativas e a prestação de contas.

Em agosto de 2002, a Securities and Exchange Commission (SEC) editou normas complementares e a Bolsa de Valores de Nova York aprovou novos requisitos de governança corporativa como condição para listagem de empresas.

No Brasil, em junho de 2002, a CVM lançou a cartilha "Recomendações da CVM sobre Governança Corporativa", voltada para as companhias abertas. Antes disso, em 2001, houve a reforma da Lei 6404, que aumentou a proteção dos acionistas minoritários e trouxe de volta o tag along (que obriga o controlador a assegurar aos minoritários o preço mínimo de 80% do valor pago por ação ou lote de ações em caso de venda da empresa), diz Marcos Barbosa Pinto. Além disso, na mesma época, foi reformada a Lei 6385, "que aumentou bastante os poderes da CVM para fiscalizar o mercado".

Esse movimento de regulação e de autorregulação ganhou força com o Novo Mercado, criado em dezembro de 2000 pela Bolsa de Valores de São Paulo (Bovespa), e também com a atuação da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), que aumentou a transparência das ofertas públicas.

Desde os escândalos, "no Brasil, o Conselho de Administração das empresas passou a ter um papel de representar efetivamente os acionistas, enquanto que nos EUA esse problema persiste até agora", nota Heloisa Bedicks, superintendente do Instituto Brasileiro de Governança Corporativa (IBGC).

O que fez o Brasil avançar? Para o diretor da CVM, "foi uma grande atuação de consenso: a Bolsa fez o Novo Mercado, a Anbima criou a autorregulação de prospectos em ofertas públicas e a CVM atuou para mudar a lei, seja para proteger mais os interesses dos acionistas minoritários, seja para aumentar a transparência". Nessa área, criou "o famoso formulário de referência, que dá uma quantidade de informações gigantesca para o investidor".

Ganho de transparência - Dez anos após o escândalo da Enron, Brasil computa os avanços nas boas práticas de mercado. - Por Maria Helena Tachinardi - Valor, 25/10/2010

[1] Como é possível ser tão bom em governança com os nossos pobres direitos de propriedade. Isto é contraditório e revela que a afirmativa é muito otimista para ser verdadeira.

[2] Tenho dúvidas se [todas] as empresas perceberam isto.

[3] Ocorreu um avanço aqui. Mas ainda são poucas as empresas que permitem que o controle fique no mercado. Vide o caso recente da Petrobrás, onde o governo aumentou sua participação no capital votante.

11 setembro 2010

Novo mercado, velhas idéias

Armínio Fraga, presidente do conselho de administração da BM&FBovespa, definiu bem o resultado da proposta de alteração das regras do Novo Mercado, divulgado na quinta-feira 9. “Senti no ar um pouco do Brasil velho”, disse ele. Após 18 meses de tramitação, alguns itens mais importantes em defesa dos minoritários acabaram sendo reprovados de maneira avassaladora.

As empresas rejeitaram a obrigatoriedade de os investidores que adquirirem mais de 30% das ações de uma empresa fazerem uma Oferta Pública de Aquisição (OPA) pelos demais papéis em circulação no mercado. E a obrigatoriedade de todas as empresas com governança diferenciada estabelecerem um Comitê de Auditoria.

“Esse Comitê trataria de questões sistêmicas e operacionais, que é onde estão os problemas das empresas hoje”, diz Fraga. Ele cita como exemplo os acontecimentos de 2008, quando quem apostou contra o dólar perdeu fortunas.

“Estratégias como essas têm de ser discutidas nos Comitês”, diz Fraga. Surpreendentemente, diversas empresas que votaram contra a medida já dispõem de comitês de auditoria.

Houve avanços, claro. Entre eles, a proibição que o principal executivo seja também o presidente do conselho de administração, e a necessidade de as empresas divulgarem suas políticas de negociação de ações.

O resultado da votação mostrou que muitas empresas ainda resistem a avanços na transparência. Segundo Fraga, um grupo de 20 companhias que fazem parte do Novo Mercado procurou a Bolsa para informar que, mesmo apoiando a transparência, iriam votar contra alguns pontos da reforma. “Elas disseram que ainda não estavam maduras para as mudanças”, diz ele.

Novo Mercado, Velhas Idéias - ISto é Dinheiro. Veja mais aqui

01 setembro 2010

Resistência no Novo Mercado

Algumas empresas brasileiras estão trabalhando nos bastidores para bombardear propostas da BM&FBovespa cujo objetivo é aprimorar o chamado Novo Mercado. Esse segmento reúne hoje 106 companhias consideradas tops de linha em governança corporativa. Em tese, portanto, seria de esperar que as novas regras fossem recebidas com naturalidade. Mas, na prática, não tem sido bem assim.

Para entender o que se passa, é preciso voltar um pouco no tempo. A bolsa trabalha nessas alterações desde outubro de 2008, logo depois que estourou a crise financeira internacional. Um dos efeitos, no Brasil, foi o problema que ficou conhecido como crise dos derivativos.

Empresas como Sadia e Aracruz haviam apostado fortemente na valorização do real ante o dólar. Com a quebra do banco de investimentos Lehman Brothers nos Estados Unidos, a moeda americana disparou no Brasil e fez com que tais empresas apurassem pesados prejuízos.

Na época, lembra Cristiana Pereira, diretora de Relações com Empresas da BM&FBovespa, conselhos de administração de muitas dessas empresas alegaram que não sabiam das operações - o conselho de administração tem a função de acompanhar as atividades da área executiva.

Esse problema conjuntural foi o estopim para a bolsa pôr em marcha uma ideia que já estava prevista: aprimorar de forma profunda as regras do Novo Mercado, criado no ano 2000. Uma alteração menos abrangente havia sido feita em 2006.

Mudanças. O processo culminou com a apresentação das novidades no início de julho deste ano. A princípio, as empresas teriam até o início de agosto para se posicionar sobre as mudanças. Mas, em resposta a várias manifestações das companhias, a bolsa ampliou o prazo para 8 de setembro.

“Percebemos que havia certo distanciamento dos conselhos de administração do processo”, conta o presidente executivo da BM&FBovespa, Edemir Pinto. “Eu e o Arminio (Fraga, presidente do conselho de administração da bolsa) escrevemos uma carta e enviamos um documento a todos para que tivessem mais informações.” Segundo ele, não há nenhuma chance de a votação ser adiada de novo.

Até 8 de setembro, as empresas têm de decidir se aceitam ou não as alterações. No total, são 37 itens. As corporações têm de dizer sim ou não a cada um deles. Se um terço votar contra, a nova regra é descartada.

Polêmica. Dos 37 itens, 4 são considerados mais polêmicos. O primeiro deles é o que estabelece que uma empresa deve promover uma Oferta Pública de Ações (OPA) caso um único investidor atinja 30% das ações. Cristiana explica que, hoje, 40 das 106 empresas do Novo Mercado não têm um controlador majoritário. Nada impede, porém, que um investidor vá acumulando ações até chegar aos 30%.

Nesse cenário, diz ela, pode acontecer de um minoritário não gostar do modo de gestão do novo controlador. A OPA tem o objetivo de permitir que esse minoritário se desfaça de seus papéis se quiser. A definição de 30% (e não 50% mais 1, como seria de esperar) é explicada pela experiência internacional em ambientes de negociação como o Novo Mercado brasileiro.

“Qualquer número que definíssemos não seria perfeito. Mas é melhor isso do que não ter nenhum (parâmetro)”, observa Cristiana.

A segunda regra polêmica é a que impede que o presidente executivo de uma companhia acumule a presidência do conselho de administração. A medida pegaria em cheio, por exemplo, as empresas do grupo de Eike Batista.

O Estado apurou que o empresário tem negociado votos nos bastidores com outras corporações. Ele quer apoio para derrubar essa medida e, em troca, oferece seu voto para cancelar cláusulas que não agradem a outras organizações.

Em nota, o grupo de Eike rebate a afirmação. “As empresas do Grupo EBX negam qualquer negociação de votos em relação aos temas que estão sendo revisados no regulamento do Novo Mercado”, diz o texto. “As companhias estão analisando as mudanças propostas, com o intuito de contribuir para a evolução do mercado de capitais brasileiro.”

A terceira medida polêmica é a que institui um comitê de auditoria. “Muitas empresas têm reclamado que isso elevará muito os custos”, afirma o presidente da Associação Brasileira das Companhias Abertas (Abrasca), Antonio Castro. Ele acredita que a maioria das propostas será aprovada, mas reconhece que “umas três ou quatro geram dúvidas”. “A ideia de mudança é bem vinda. A dificuldade é que as empresas - e seus portes - são diferentes entre si”, pondera.

A última regra que causa desconforto é a que amplia o número de conselheiros independentes. Hoje, 20% deles devem ser de fora da empresa. Com a nova regra, passariam a 30%. A queixa, nesse caso, também diz respeito ao aumento de custos para a companhia.

Quando os votos forem contabilizados, todas as empresas terão de aceitar as regras aprovadas. No limite, quem discordar, deverá deixar o Novo Mercado. Algo em que nem Cristiana nem Castro acreditam.

Para fazer esta reportagem, o jornal entrou em contato com diversas empresas: além da OGX, de Eike, procurou as Lojas Marisa, a locadora de veículos Localiza, a CCR Rodovias, o Grupo Fibria (fruto da fusão entre Aracruz e Votorantim Celulose), a Natura e a Cetip. O prazo para se manifestarem foi de cinco dias. Ninguém se pronunciou.

Reforma na Bolsa enfrenta resistência - Leandro Modé - 29 Ago 2010 - O Estado de São Paulo

30 julho 2010

Novo Mercado

O Novo Mercado (NM) da BVMF-Bovespa completará dez anos em dezembro. Seu sucesso é motivo de orgulho do mercado de capitais brasileiro e os números falam por si. Após um começo muito tímido, quando nos seus três primeiros anos apenas duas empresas aderiram a este segmento, a partir de 2004 teve início a sua arrancada. Praticamente todas as empresas que abriram o capital o fizeram neste segmento. Em dezembro de 2005 eram só 17 companhias, com um valor de mercado de R$ 78 bilhões, ou 9,2% do total da Bolsa, e um volume financeiro diário de R$ 133 milhões. Em junho de 2010 eram 106 companhias listadas (23% do total), com capitalização de R$ 550 bilhões (27% do mercado) e 32% do volume financeiro diário da Bolsa de São Paulo (R$ 1,6 bilhão do total de R$ 5 bilhões).

Em paralelo a esse desenvolvimento, várias companhias do NM passaram a ter a estrutura de capital pulverizada, isto é, elas não têm um acionista ou grupo de acionistas que, isolada ou conjuntamente, detêm mais de 50% das ações com direito a voto. Já são mais de 50 companhias sem controle definido no NM. Este é o embrião das futuras corporações brasileiras, tal como existe nos mercados de capitais acionários mais desenvolvidos. Para ilustrar o ponto, Steven Jobs, da Apple, começou detendo 100% das ações que hoje, em grande parte, estão nas mãos do mercado. Na medida em que mais recursos são exigidos das companhias por conta do desenvolvimento tecnológico ou de projetos cada vez mais intensivos em capital, é de esperar que o fenômeno da dispersão do controle passe a predominar.

A nossa lei que rege as sociedades anônimas é de 1976, época em que predominava o controle familiar das companhias. A qualidade dessa legislação é indiscutível, mas após 35 anos algumas lacunas começam a surgir, em particular no que diz respeito à realidade das companhias de controle disperso. Para preencher esse vácuo e aprimorar a governança das companhias do NM, a Bolsa está promovendo uma reformulação das regras do regulamento deste seguimento, que poderá se concretizar no dia 6 de agosto, se um terço dessas companhias não votar contra a proposta.

Em linhas gerais, os pontos mais controversos são: 1) a obrigatoriedade da criação de um comitê de auditoria, eleito pelo conselho de administração, com a participação de pelo menos um conselheiro independente (observe: a regra exige a presença de pelo menos um conselheiro independente neste comitê. Quanto aos demais membros, são eleitos pelo conselho, mas não necessariamente dentre os membros do conselho); 2) o aumento do número de conselheiros independentes de 20% para 30%; e 3) a mudança mais importante, no entender da autora, a obrigatoriedade de realizar uma oferta pública para a aquisição de todas as ações no mercado quando um grupo de acionistas adquirir 30% das ações de uma companhia, oferecendo o maior preço pago pelo acionista adquirente nos 12 meses anteriores. Esse último ponto preenche uma lacuna da Lei das Sociedades Anônimas que prevê o pagamento ao acionista minoritário de 80% do preço recebido pelo controlador quando este aliena o controle, mas não tem dispositivo para o caso em que o controle é adquirido diretamente no mercado. A Bolsa escolheu o padrão europeu, pelo qual a aquisição de 30% presume o controle. Assim, se um grupo de acionistas adquire 30% de uma companhia, ele deve estender a oferta aos demais acionistas.

A exigência do Comitê de Auditoria e de um número maior de conselheiros independentes é salutar para as empresas de capital disperso, pois diminui o conflito entre a administração e os acionistas dispersos. Essas propostas podem não ser bem recebidas pelas companhias de controle definido. A proposta da Bolsa não permitiu flexibilidade nestes pontos controversos e será uma pena se no dia 6 o desenvolvimento do mercado acionário do País levar um cartão vermelho ao não aprovar o novo regulamento do Novo Mercado.

O aniversário e a reforma do Novo Mercado - Ana Novaes - 30 Jul 2010 - O Estado de São Paulo

08 dezembro 2009

Novo Mercado e transparência

Empresas do Novo Mercado, segmento da Bolsa com regras avançadas de transparência, têm práticas de governança corporativa e de divulgação de informações mais atrasadas do que as companhias listadas nos níveis 1 e 2 de governança, que não dispõem das mesmas exigências. A conclusão consta de pesquisa do Ibri (Instituto Brasileiro de Relações com Investidores), feita com 551 companhias, em parceria com a CVM.

O estudo mostra que a maioria das empresas abertas, tanto dentro como fora do Novo Mercado, não tem uma política definida sobre quem tem acesso a informações privilegiadas nem procedimentos preestabelecidos para lidar com rumores que vazam no mercado.

Entre as empresas, só 6,9% têm um comitê encarregado das divulgações. No Novo Mercado, o comitê está presente em 5,6%, enquanto no nível 1 (segmento com a menor exigência) aparece em 28,2%, e, no nível 2 (intermediário), em 14,3%.

No caso de rumores de mercado, só 44,3% das empresas do Novo Mercado afirmam ter uma política apropriada de divulgação de informações precisas e com celeridade. No nível 1, 52,6% têm isso definido.

Só 59,8% das empresas do Novo Mercado têm uma lista de profissionais autorizados a comentar resultados financeiros e fatos relevantes -no nível 1, são 64,1%.

Para Maria Helena Santana, presidente da CVM, a deficiência resulta do fato de que a maioria das empresas do Novo Mercado é novata na Bolsa. "Essas empresas não têm os processos institucionalizados e estão aprendendo ainda", disse.

"As regras de divulgação são importantes porque protegem as empresas e os executivos [de processos por vazamento]", afirma Geraldo Soares, presidente do Ibri.

Novo Mercado não garante transparência

Folha de São Paulo - 8/12/2009

É uma pesquisa controversa, mas interessante. Parte das conclusões está baseada na declaração da própria empresa, pelo entendimento do texto. Mas isto pode expressar não um "atraso", mas um maior rigor.

31 março 2009

Novo MErcado

Apenas 31% dos comitês do Novo Mercado têm composição adequada

Gazeta Mercantil - 31/3/2009

São Paulo, 31 de Março de 2009 - A principal vantagem de manter comitês de auxílio aos conselho de administração é dar atribuições claras a componentes com perfil considerado mais técnico. "É muito comum que ao final de uma reunião de conselho, todos fiquem mais ou menos responsáveis por checar diversos pontos. Todos ficam responsáveis e ninguém acaba fazendo. Um comitê com papéis claramente estabelecidos resolve grande parte desse problema", diz Alexandre Di Miceli, da Fipecafi.

No entanto, a recomendação de que os comitês de conselho sejam ocupados exclusivamente por conselheiros independentes está longe de ocorrer na prática. De acordo com a KPMG, mesmo entre as empresas brasileiras que negociam seus papéis no mercado norte-americano, isso não é comum: 63% das companhias que listam ADRs mantêm comitês de auditoria apenas com membros independentes. Já no grupo de listadas no Novo Mercado, são apenas 31%. "Alguns desses comitês têm um perigoso híbrido entre executivos e conselheiros. Pode haver, por exemplo, casos de executivos nos comitês de remuneração, que tratam da remuneração de executivos", afirma Di Miceli.

A tradição de ter empresas abertas de origem e controle familiar faz com que muitas delas realizem com frequência transações com partes relacionadas, cuja divulgação está longe de ser a ideal. De acordo com o levantamento da KPMG, é muito próximo do zero o percentual de empresas listadas no mercado brasileiro que têm políticas adequadas sobre o tema. "Esse é um dos pontos sensíveis em governança e que precisam ser bastante melhorados. É preciso instituir regras e macanismos claros de divulgação desses dados", afirma Di Miceli.

O especialista lembra que o mercado brasileiro já registrou diversos casos de más práticas nesse sentido. "Um caso clássico foi aquele em que a Gerdau quis aumentar de cerca de R$ 1 milhão para R$ 16 milhões a remuneração que a família recebe pelos direitos de utilização do nome."

ADRs

Mais acostumadas a partilhar o controle, por meio de acordo de acionistas ou por dispersão acionária, apenas 12% das brasileiras que listam ADRs possuem regras definidas sobre transações com partes relacionadas. "Isso pode ser explicado pela inibição natural que as regras colocam", diz o sócio da KPMG, Sidney Ito.

(Gazeta Mercantil/Finanças & Mercados - Pág. 2)(Luciano Feltrin)

12 maio 2008

Governança e Custo de Capital

"pode-se dizer que no médio e longo prazo, o custo do capital de terceiros reduziu após a adesão aos níveis diferenciados de GC [Governança Corporativa] e ao novo mercado" Adesão às práticas de governança corporativa e as alterações no custo de capital de terceiros, de José Roberto Lopes e Henrique Cordeiro Martins Aqui

07 dezembro 2007

Afinal, o novo mercado é importante?

Uma discussão interessante: o que é mais relevante, o novo mercado ou atender a Sarbox? Para a Gerdau, a segunda alternativa. Mas é uma discussão interessante:mino

Frederico Gerdau desdenha do Novo Mercado e gera polêmica

Gazeta Mercantil - 7/11/2007

As empresas que cumprem as exigências da Lei Sarbanes-Oxley (Sox) atendem normas de governança corporativa superiores às de qualquer outra regulação de mercado de capitais, como o Novo Mercado. A afirmação foi feita por um nome de peso, adjetivo bem adequado por se tratar de alto representante da indústria siderúrgica, o empresário Frederico Carlos Gerdau Johannpeter, vice-presidente do Conselho de Administração do grupo Gerdau e primeiro vice-presidente da Abrasca, a associação que reúne as companhias abertas.

O empresário disse ainda que, hoje, empresa que tem dono vale mais que aquelas que não têm. "Quem não tem dono é a bola da vez, é 'target' de compradores. A política da Gerdau é continuar tendo dono. É essa a nossa política pelo menos até a sexta geração", completou.

As opiniões, emitidas ontem, durante o almoço de fim de ano da Abrasca, vão na contramão do Novo Mercado, que estimula o controle difuso como estrutura de propriedade (no Novo Mercado a empresa precisa ter apenas ações com direito de voto), e causaram um certo desconforto entre os presentes.

O representante da Bovespa João Batista Fraga, diretor de relações com empresas, veio logo em defesa da importância da listagem no Novo Mercado para segurança dos investidores que aplicam na bolsa brasileira. Segundo ele, a Sox diz respeito à transparência e não ao direito societário. Como exemplo, Fraga cita a obrigatoriedade de tag along (direito dos investidores fora do bloco de controle obterem por suas ações o mesmo preço pago ao controlador no caso de venda da companhia).

No contexto da afirmação de Fraga está a diferença de estrutura de propriedade existente entre a pátria da Sox e o Brasil, que cria conflitos de interesses diferentes e demanda soluções também diferentes de proteção ao investidor. Nos EUA, como o capital é pulverizado, a preocupação é com os conflitos de interesse entre os acionistas e os executivos das companhias. No Brasil, o conflito é entre o acionista controlador e os acionistas minoritários (fora do bloco de controle).

O presidente da Abrasca, Antônio Duarte Castro, afirmou que o Novo Mercado tem sido fundamental para as companhias brasileiras serem bem sucedidas na captação de recursos com a venda de ações, principalmente na abertura de capital.

Roberto Faldini, ex-presidente da Comissão de Valores Mobiliários (CVM), acrescentou que tentativas de alterar a estrutura de propriedade por decreto foram mal-sucedidas. No Novo Mercado, a adesão é espontânea, feita a partir de um contrato com a Bovespa. "Foi um avanço da auto-regulação e permitiu a expansão que estamos vendo no mercado de capitais." A adequação à Sox é compulsória para todas as companhias americanas, suas subsidiárias ao redor do mundo e empresas não americanas que negociam nos Estados Unidos.

Para Frederico Gerdau, a estrutura de propriedade não atrapalha a captação da empresa e ter a Sox facilita. A Gerdau negocia apenas ações preferencias no mercado Ele afirma, porém, que "o custo da Sox é muito alto, sua implantação complicada, chata". O custo com auditoria da Gerdau, que era de R$ 2,5 milhões antes da lei, dobrou depois dela, atingindo R$ 5 milhões, informou.

(Gazeta Mercantil/Finanças & Mercados - Pág. 4)(Lucia Rebouças)

30 julho 2007

Mercado Acionário no Brasil

Reportagem do Wall-Street Journal de 30/07/2007 destaca o mercado acionário no Brasil (Big Brazil Deal Has Investors Calling for Level Playing Field, Antonio Regalado, p. C1). Pelo texto, regras antiquadas prejudicam o acionista minoritário. Um exemplo apresentado é a aquisição da Ipiranga pela Petrobrás e dois parceiros. Apesar de anunciado em março, o acordo ainda está sob investigação da CVM. Segundo o jornal, o acordo lembra que em muitas empresas brasileiras, nem todos os investidores são iguais.

Apesar da lei exigir um "preço justo", o procedimento carece de interpretação. O jornal lembra que nos Estados Unidos pagamentos para o prêmio de controle não são usuais já que as classes de ações são tratadas igualmente em termos do preço.

O jornal destaca que o Novo Mercado é uma direção neste sentido. Mas as empresas operam sob uma regra antiquada. O jornal também lembra que no ano de 2006 os minoritários tiveram sucesso em bloquear a reorganização da Telemar. E recentemente, o caso da Mittal Arcelor.

Apesar da lei exigir um "preço justo", o procedimento carece de interpretação. O jornal lembra que nos Estados Unidos pagamentos para o prêmio de controle não são usuais já que as classes de ações são tratadas igualmente em termos do preço.

O jornal destaca que o Novo Mercado é uma direção neste sentido. Mas as empresas operam sob uma regra antiquada. O jornal também lembra que no ano de 2006 os minoritários tiveram sucesso em bloquear a reorganização da Telemar. E recentemente, o caso da Mittal Arcelor.

26 julho 2007

Direito de Voto

(...)Uma operação anunciada recentemente pela Cosan, no entanto, preocupa pelo "passo para trás" que sua finalização poderá representar em relação ao Novo Mercado, atingindo em cheio (ainda que indiretamente) o principal pilar que orientou sua criação: o princípio de que a cada ação deve corresponder um voto.

Os controladores da Cosan pretendem fazer uma ampla reorganização da companhia em três etapas. A primeira será uma oferta global da Cosan Limited, que submeterá à Securities and Exchange Commission (SEC) o registro da oferta pública de ações classe "A" de sua emissão nos Estados Unidos (em montante a ser ainda definido) com pedido de listagem na Bolsa de Nova York. A Cosan Limited também solicitará pedido de registro de programa de Brazilian Depositary Receipts Nível III (BDR), representativos de ações ordinárias classe "A" que serão ofertados na bolsa brasileira.

A Cosan Limited foi constituída em Bermuda, em 30 de abril último, e seu capital será dividido em ações ordinárias classes "A" e "B". As ações ordinárias classe "A" e os BDRs representativos das mesmas serão oferecidos aos investidores. As ações classe "B" serão subscritas pelos controladores da Cosan.

As ações classe "A" e "B" da Cosan Limited terão, em linhas gerais, os mesmos direitos de que gozam atualmente as ações da Cosan, incluindo tag along. Mas, enquanto a cada ação classe "A" corresponderá um voto, a cada ação classe "B" corresponderão dez votos. E aí é que reside o problema. Após a liquidação da oferta global, e condicionada à sua conclusão, a Cosan Limited pretende lançar uma oferta pública (OPA) voluntária dirigida aos acionistas minoritários da Cosan no Brasil e nos Estados Unidos, com o fim de permitir que os atuais acionistas da Cosan permutem suas ações por ações ordinárias classe "A" do capital da Cosan Limited ou de BDR representativos das mesmas. A relação de troca deverá ser de um por um, sujeita a ajustes, em razão de eventual caixa líquido existente em cada uma das empresas.

(...) Parece ser este o quadro que essa operação sugere em relação ao Novo Mercado. Não se questiona a legalidade da operação. A questão central é o rompimento do que foi o motor de criação do Novo Mercado: o princípio da isonomia de voto. Neste sentido, a transação da Cosan poderá representar não um avanço, mas um retrocesso para o mercado brasileiro.

(Gazeta Mercantil/Finanças & Mercados - Pág. 4)(Reginaldo Alexandre - Governança Corporativa Isonomia de voto do Novo Mercado sob ameaça, 26/07/2007)

29 junho 2007

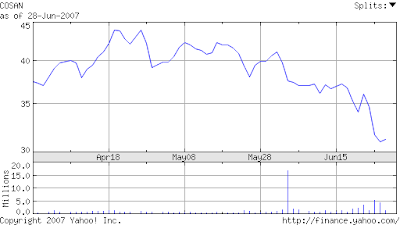

Cosan

Notícia da Gazeta Mercantil sobre a Cosan, um caso interessante de governança (ou não):

A figura mostra o comportamento do preço da ação da empresa nos últimos meses (fonte: Yahoo Financas)

Cosan corre risco de ser deslistada no Novo Mercado

Gazeta Mercantil - 29/06/2007

São Paulo, 29 de Junho de 2007 - Associação dos minoritários se reúne e decide pedir informações sobre reorganização. A Cosan poderá ser o primeiro caso de deslistagem de uma empresa do Novo Mercado. Isto porque a proposta feita pela nova controladora, a Cosan Limited - criada nas Bermudas pelo controlador da Cosan no Brasil, Rubens Ometto -, poderá desenquadrar o free float (número de ações no mercado) de 25% exigido por esse nível de governança corporativa.

Segundo proposta feita pelo controlador, os agora acionistas da subsidiária brasileira terão três opções para participar da operação que a empresa pretende fazer nos EUA, para captar cerca de US$ 1 bilhão com a venda de ações. As opções são: trocar ações da Cosan brasileira pelas da Cosan Limited; trocar as ações por BDR - ou seja recibos de ações da Cosan estrangeira que serão negociados na Bovespa - ou manter a atual participação.

Se a maioria optar por trocar suas ações pelas da nova controladora, o free-float da Cosan na Bovespa ficará abaixo de 25%, acarretando seu desligamento do Novo Mercado, diz o superintendente de relações com empresas da Bovespa, João Batista Fraga.

Ainda de acordo com os mandamentos do Novo Mercado, o desligamento da empresa terá outras consequências. Por exemplo, a Cosan Lmited terá que fazer uma oferta pública de compra de ações (OPA) para os investidores remanescentes. A OPA terá que ser feita pelo valor econômico da ação - para definir esse valor precisam ser contratadas três empresas especializadas nesse tipo de avaliação e o preço escolhido será o mais alto, informou Fraga.

Em reunião,ontem, a Associação dos Minoritários do Mercado (Amec) decidiu enviar um documento ao controlador pedindo mais detalhes da operação e de como será a relação da controladora com a subsidiária, para partir daí definir sua posição, de acordo com Edson Garcia, superintendentende da Amec.

Dada a elevada participação de estrangeiros no capital da Cosan no Brasil, porém, fontes de mercado apostam que a troca por ação da Cosan Limited será opção majoritária. Na oferta pública inicial de ações feita pela Cosan no final de 2005, 72% dos R$ 885,7 milhões captados foram comprados por estrangerios.

O modelo de estrutura acionária adotada pela Cosan Limited, porém, não agradou aos acionistas. A Cosan americana terá duas classes de ações ordinárias, ONA e ONB, que dão direito a voto na companhia, mas de forma diferente. As ONB ficarão em poder do controlador Rubens Ometto e cada uma dará a ele direito a dez votos na companhia. Já a ONA dará direito a apenas um voto.

A diferenciação cria uma subclasse de investidores votantes, indo no caminho inverso das boas práticas de governança corporativa. "Ela dá uma alavancagem de poder de decisão para o controlador, contrária as boas práticas", avalia Max Bueno, analista de investimentos da corretora Spinelli.

Os motivos da adoção desse modelo de organização societária não estão claros, mas é certo que garante poder de decisão a Rubens Ometto, mesmo com uma participação acionária menor. Acredita-se que o objetivo do modelo seja sua estratégia de expansão no mercado de etanol. Ter maior poder de decisão facilita a compra de empresas na América Central e no Caribe. Na Bovespa, as ações da Cosan subiram 0,80% ontem, fechando a R$ 31,26. Mas no mês de junho caíram 40%.

(Gazeta Mercantil/Finanças & Mercados - Pág. 4)(Lucia Rebouças)

A figura mostra o comportamento do preço da ação da empresa nos últimos meses (fonte: Yahoo Financas)

27 junho 2007

Mudança na composição social dos bancos

CMN sugere decreto que abre caminho para oferta de ações do BB

Reuters Focus - 26/07/2007

SÃO PAULO, 26 de junho (Reuters) - O Conselho Monetário Nacional (CMN) vai encaminhar ao presidente Luiz Inácio Lula da Silva proposta de decreto que autoriza a estrangeiros a compra de ações ordinárias de bancos nacionais, desde que estejam listados no Novo Mercado da Bolsa de Valores de São Paulo.

Na prática, isso abre caminho para a realização de uma esperada oferta de ações do Banco do Brasil para se adequar ao Novo Mercado, ambiente de maior transparência e que exige classe única de ações ordinárias (com direito a voto).

"A medida busca oferecer às instituições... instrumento ágil para a captação de recursos no mercado acionário com vistas à sua capitalização, permitindo o estabelecimento de condições para melhor competir no mercado", afirmou o CMN.

Em comunicado à imprensa nesta terça-feira, o CMN informa que isso se faz necessário diante de investidores mais exigentes com governança corporativa. Os estrangeiros seguirão impedidos de integrar o grupo de controle de bancos sediados no Brasil.

Há cerca de um ano, o BB fez uma oferta secundária de ações de mais de 2 bilhões de reais. Os estrangeiros ficaram com cerca de metade dos papéis e, para que isso fosse possível, o presidente Lula assinou decreto autorizando aumento da presença internacional no BB de 5,6 por cento para até 12,5 por cento do capital.

Agora, pelas novas regras sugeridas pelo CMN, o BB e qualquer outro banco nacional listado no Novo Mercado e com valor de mercado acima de 2 bilhões de reais poderá ter até 25 por cento de seu capital nas mãos de estrangeiros. No caso de instituições financeiras menores, esse limite sobe para 45 por cento do capital social.

Atualmente, o BB tem cerca de 15 por cento de ações em circulação no mercado. Até 2009, o maior banco do país tem que fazer nova oferta de ações para elevar o "free float" para 25 por cento, conforme as regras do Novo Mercado,

A maior parte das ofertas públicas iniciais na Bolsa de Valores de São Paulo desde 2005 têm sido feitas no Novo Mercado.

A série de bancos pequenos e médios que estreou na Bovespa este ano --Pine, Sofisa, Paraná e Cruzeiro do Sul até agora-- não entrou no Novo Mercado, emitindo apenas ações preferenciais. Outras instituições financeiras estão com oferta em andamento ou com pedido de registro na Comissão de Valores Mobiliários.

12 abril 2007

Investidores estrangeiros

Do Wall Street Journal (12/04/07) uma reportagem interessante sobre o papel dos investidores estrangeiros nos mercados emergentes. Cita um caso ocorrido no Brasil.

Estrangeiros ganham influência em mercados emergentes

Por Joanna Slater

The Wall Street Journal

Os investidores estrangeiros estão se tornando acionistas cada vez mais influentes nos mercados emergentes, trazendo não apenas dinheiro mas também expectativas sobre como as empresas devem operar e que tipo de informação devem revelar, diz um novo estudo.

Esses investidores quadruplicaram sua participação numa grande variedade de empresas de mercados emergentes ao longo de um período de cinco anos, mostra o relatório, elaborado pelo Citigroup Inc.

O Citigroup examinou a participação no capital de 1.500 companhias abertas com valor de mercado de mais de US$ 300 milhões em 31 mercados emergentes. Constatou que em 2006 os estrangeiros tinham uma mediana de 20% das ações disponíveis ao público geral dessas empresas, ante 5% em 2001.

Junto com capital, os estrangeiros estão exportando certas expectativas em relação a transparência, divulgação de informação e direitos dos acionistas para os mercados emergentes.

Um pequeno número está adotando táticas mais firmes, familiares às empresas americanas e européias: fazendo exigências públicas para que a diretoria pague dividendos maiores, procure fazer aquisições ou abandone planos para mudar a estrutura societária.

Mesmo quando não controlam a empresa, os estrangeiros estão descobrindo meios de exercer influência em questões relativas à governança corporativa.

Um exemplo: no ano passado, a Tele Norte Leste Participações SA, a Telemar, tentou converter todas as suas ações numa única classe de papéis com direito a voto, para atender às exigências de registro do Novo Mercado — a seção da Bolsa de Valores de São Paulo para companhias que se comprometam a seguir padrões de governança corporativa mais rígidos. Mas a fórmula que propôs para a conversão das ações diluiria a participação geral de investidores com ações preferenciais, sem direito a voto.

Em junho, a Brandes Investment Partners LP, uma administradora de recursos americana que tinha 8,75% das preferenciais da Telemar por meio de ADRs (recibos de ações negociados nos EUA), queixou-se do plano para a Securities and Exchange Commission, a comissão de valores mobiliários americana, dizendo que a proposta não era justa para todos os acionistas. Em dezembro, a proposta foi rejeitada em votação dos acionistas. A Brandes não quis comentar.

O relatório do Citigroup sugere que mais conflitos desse tipo surgirão. Ele identificou 60 investidores "ativistas" e viu que, no fim do ano passado, eles tinham participações em quase 500 empresas de mercados emergentes; em 11 casos, suas fatias eram de mais de 5%.

02 fevereiro 2007

A inovação da bolsa

Do Valor de hoje (A força dos novos capitalistas

Mesmo com essa proporção, [Stephen] Davis diz que a criação do Novo Mercado pela Bovespa, em 2000, foi uma das grandes inovações do mercado de capitais do mundo. "A Bolsa de Valores de São Paulo acertou ao optar por criar um segmento para empresas com mecanismos de governança corporativa e contabilidade desenvolvidos. Está muito mais avançada do que as bolas que apostaram nas áreas de tecnologia ou biotecnologia", analisa o autor. [do livro The New Capitalists: How Citizen Investors Are Reshaping the Corporate Agenda" - De Stephen Davis, Jon Lukonmnik e David Pitt-Watson. Harvard Business School, 288 págs]

O Novo Mercado agrega somente as empresas que se comprometem com práticas e regras societárias mais rígidas do que as previstas pela legislação do Brasil. Quando as companhias aderem a essa divisão da bolsa, devem ampliar os direitos dos acionistas e divulgar suas informações sistematicamente e de forma transparente à sociedade. Uma das exigências mais relevantes é a manutenção de ao menos 25% do capital da companhia em circulação no mercado financeiro. Todas as ações emitidas devem ser ordinárias, isto é, cada ação dá direito a um voto nas decisões da empresa. A venda dos papéis também deve ocorrer em ofertas públicas, recorrendo a mecanismos que favoreçam a dispersão das ações e não o controle de grupos.

Stephen Davis avalia, entretanto, que um dos maiores problemas do mercado brasileiro ainda é o grande número de empresas que emitem ações sem direito a voto (as preferenciais), atuando como mecanismo de separação entre a propriedade e o controle nas companhias. "O Brasil ainda tem muitos minoritários, aqueles que detêm as ações preferenciais. Mas não há dúvida de que o dinheiro vai parar nos mercados com mais transparência e com mais investidores, o que certamente ocorrerá com as empresas do Novo Mercado", afirma.

13 janeiro 2007

Governança nas empresas tradicionais

Um artigo de Alexandre Di Miceli da Silveira, Professor da Fipecafi, na Gazeta de 12/01, explica a relação entre empresas tradicionais e níveis de governança (esse é o título). Apesar do número crescente de empresas nos níveis mais avançados de governança, a proporção ainda é pequena em relação ao total (13% das empresas).

São questões interessantes que merem uma análise mais profunda.

i) "por que uma taxa maior de empresas tradicionais (com capital aberto há mais tempo) não vem migrando para os níveis mais avançados de governança?; ii) como incentivar tal migração, tendo em vista os benefícios não apenas para as companhias, mas para todo o mercado?

Em relação à primeira pergunta, uma resposta econômica simples seria a de que os controladores das companhias tradicionais provavelmente ainda não percebem, do seu ponto de vista, que os benefícios superam os custos (explícitos e implícitos) de tal migração. A própria existência do Nível 1 de governança, aliada à baixa capacidade de diferenciação entre os níveis por parte da grande maioria dos investidores, faz com que muitas empresas já pertencentes a este segmento não migrem para o Nível 2 ou Novo Mercado (...)

Em relação à segunda pergunta, a resposta também é simples do ponto de vista econômico: aumentando os benefícios relativos de se estar no Nível 2 ou Novo Mercado. (...)"

São questões interessantes que merem uma análise mais profunda.

Assinar:

Postagens (Atom)