Assim, quando se compara 2016 com 2015 tem-se um aumento nominal da despesa de 11,6% ou 1,230/1,102. Ribamar Oliveira destaca também que as despesas previdenciárias cresceram em 7,2% e que o crescimento da despesa com abono salarial e seguro-desemprego, que cresceram 8,8% em termos reais, decorreu da postergação no pagamento.

Três reparos na análise de Oliveira. O primeiro não é tão expressivo, mas precisa ser feito em nome da precisão metodológica; se ele retirou algumas despesas de 2015 por não serem deste exercício, as despesas de 2016, que não corresponde a este período, deveria ser pelo menos parcialmente computada em 2015, aumento o valor da despesa deste ano. Em termos mais objetivos, o ajuste que ele fez para 2016, reduzindo a despesa total para 1,230 trilhão ou menos 10 bilhões, deveria estar somada, pelo menos parcialmente, em 2015; com isto a despesa de 2015 aumentaria para 1,112 trilhão.

O segundo reparo diz respeito a questão dos dividendos. Em exercícios anteriores, a União pressionou as estatais para aumentar o pagamento de dividendos como forma de encobrir os problemas do Tesouro. Os dados mostram que entre 2009 a 2015 foram pagos 145 bilhões em dividendos pelo BNDES, Caixa, Correios, Eletrobrás, IRB, Petrobrás e demais empresas estatais. Isto corresponde a uma média annual de 20,7 bilhões de reais. Em 2015 o pagamento de dividendos foi de 12,1 bilhões e em 2016 caiu mais ainda: 2,847 bilhões. Há aqui uma questão sobre a necessidade de exclusão destes pagamentos ou não.

O terceiro reparo é mais genérico. Provavelmente nunca iremos saber efetivamente qual foi o resultado do Tesouro, já que o mesmo não é criterioso na sua mensuração. Diversas despesas deste exercício, que terão influência sobre a saída de caixa de exercícios seguintes, não são consideradas. É o que chamamos de regime de competência. Se as partidas dobradas foram adotadas na contabilidade pública há cem anos somente, imagine a utilização do regime de competência. A contabilidade pública não é capaz de mensurar, adequadamente, o resultado do governo. Um aumento no passivo atuarial em razão das mudanças na composição da força de trabalho seria reconhecido em qualquer empresa que tenha uma boa contabilidade. Mas isto não ocorre na contabilidade pública.

O que temos no relatório do Tesouro é uma imagem bastante distorcida da realidade da contabilidade pública. E isto faz com que informações preciosas passem desapercebidas. Citando dois exemplos. O primeiro é o dado da dívida líquida do tesouro nacional.O gráfico abaixo mostra a evolução em relação ao PIB, de 2009 a 2016. É bastante perceptível que este percentual estava em queda até abril de 2014, quando chegou a 17,2%. Desde então há uma tendência de crescimento, atingindo 31% no último mês. É verdade que parte deste aumento refere-se a queda do PIB, mas esta não é a única justificativa. Este é o pior resultado desde 2006. O analista que olha este números deve ficar preocupado?

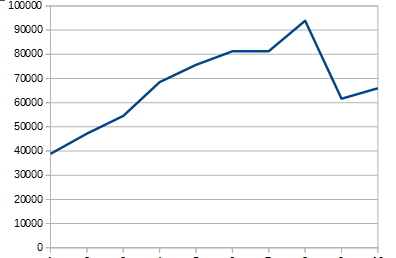

Um segundo exemplo corresponde a figura a seguir, que traz o investimento do governo federal de 2007 a 2016, a valores de 2016. Este investimento foi crescente entre 2007 a 2014, quando atingiu 94 bilhões de reais. Em 2015 o volume investido caiu para 61,6 bilhões, aumentando para 66 bilhões em 2016. Será que isto indicaria uma contenção nos gastos de investimentos, que teriam que ser contemplados em exercícios seguintes? Ou o patamar de investimento no passado estava muito elevado? (observe que de 2007 a 2014 o crescimento real de investimento foi de quase 16% ao ano, uma taxa bastante expressiva). Por ministério, a análise indica que a queda de 2015 em relação a 2014 deveu-se ao Ministério das Cidades (menos 21,7 bilhões) e da Defesa (12,5 bilhões). Outra análise é que boa parte dos valores pagos de investimento em 2015 eram correspondentes a “restos a pagar pagos” (37 bilhões de um total desembolsado de 55,5 bilhões contra 35 e 65 bilhões em 2016, nominais).

Após tudo isto posto, a questão se o resultado foi bom ou não permanece sem resposta. Os números da área pública não permitem uma análise adequada deste desempenho.

Nenhum comentário:

Postar um comentário